Tamaño y Participación del Mercado de Neumáticos Avanzados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

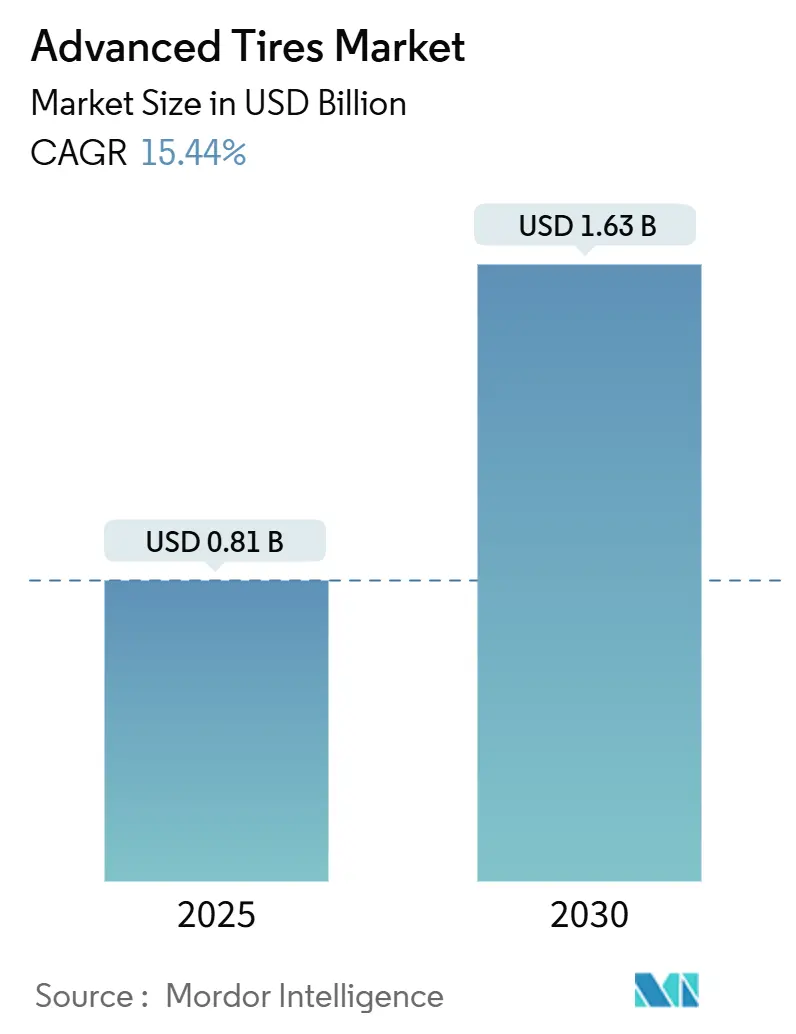

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos Avanzados por Mordor Intelligence

El tamaño del Mercado de Neumáticos Avanzados se estima en USD 0,81 mil millones en 2025, y se espera que alcance USD 1,63 mil millones en 2030, a una CAGR del 15,44% durante el período de pronóstico (2025-2030). La duplicación en valor refleja cómo la proliferación de vehículos eléctricos, la penetración del IoT y el desarrollo de la conducción autónoma convierten los componentes de caucho antes pasivos en subsistemas vehiculares ricos en datos y críticos para el rendimiento. La demanda se concentra en compuestos resistentes al par motor, arquitecturas con chips integrados y mecanismos de autohinchado que mitigan el tiempo de inactividad por mantenimiento. El impulso del mercado se refuerza aún más por regulaciones de sostenibilidad como la prohibición del 6PPD en California, que acelera la innovación en química de base biológica. La intensidad competitiva es moderada, ya que los grandes fabricantes de neumáticos tradicionales defienden su participación frente a especialistas en sensores, software y materiales. Sin embargo, la colaboración supera a la confrontación porque la integración con los OEM ahora recompensa a los socios que combinan ingeniería mecánica con analítica digital.

Conclusiones Clave del Informe

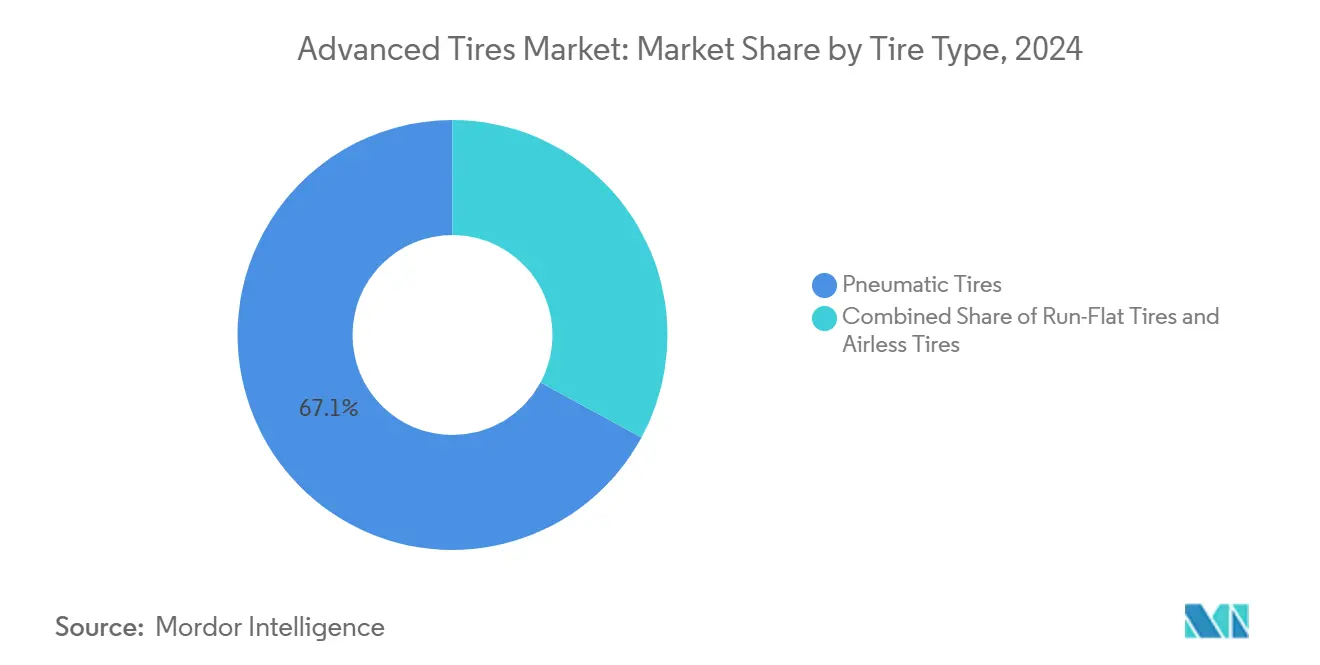

- Por construcción de neumático, los productos neumáticos representaron el 67,13% del tamaño del Mercado de Neumáticos Avanzados en 2024, y los formatos sin aire están creciendo a una CAGR del 15,48% entre 2025 y 2030.

- Por tecnología, los neumáticos inteligentes con chip integrado representaron el 44,54% del tamaño del Mercado de Neumáticos Avanzados en 2024; se prevé que los sistemas de autohinchado se expandan a una CAGR del 15,51% hasta 2030.

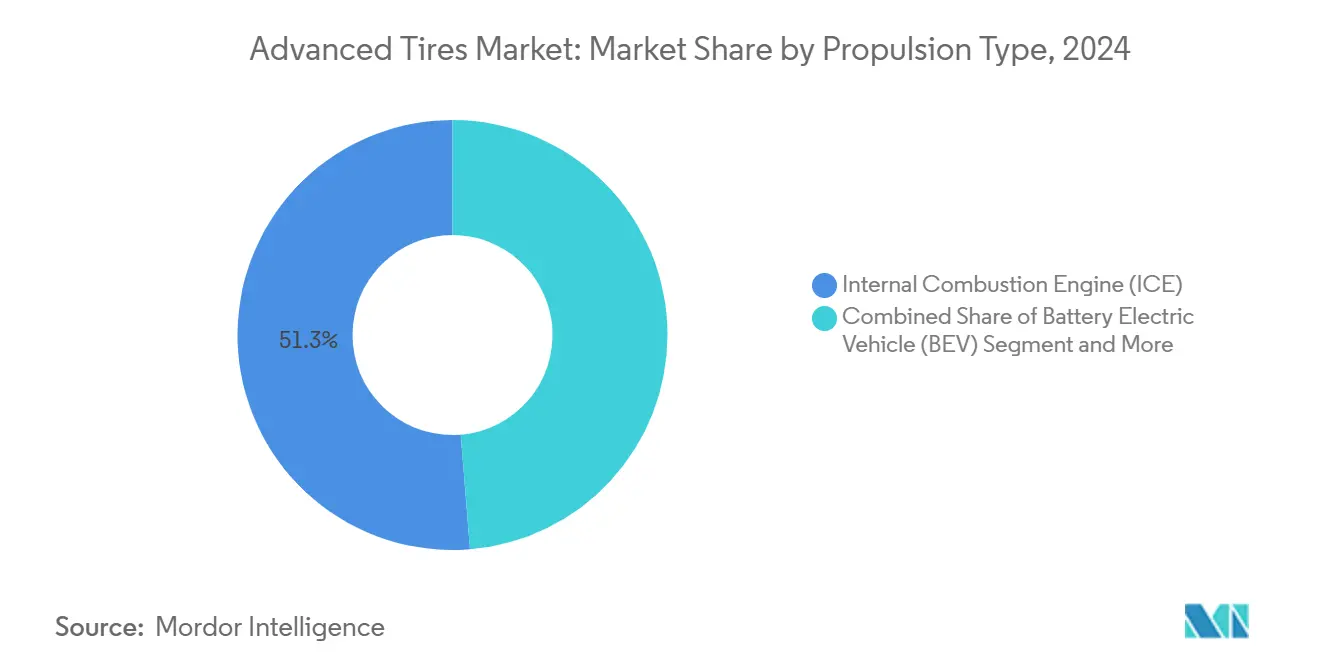

- Por tipo de propulsión, los motores de combustión interna representaron el 51,26% de la participación del Mercado de Neumáticos Avanzados en 2024, mientras que se proyecta que los vehículos eléctricos de batería avancen a una CAGR del 15,55% hasta 2030.

- Por canal de ventas, el mercado de posventa controló el 73,42% del tamaño del Mercado de Neumáticos Avanzados en 2024, mientras que los equipamientos OEM están preparados para la expansión más rápida con una CAGR del 15,45% para 2030.

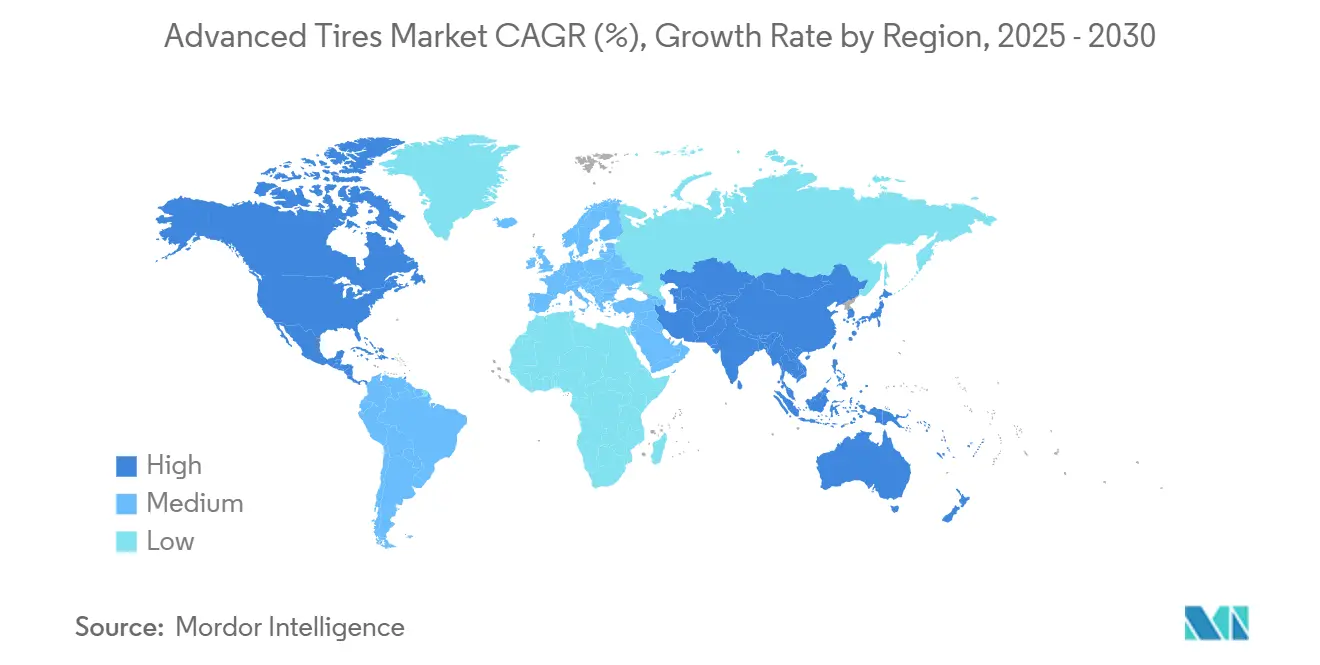

- Por región, Asia Pacífico lideró con una participación del 37,88% del tamaño del Mercado de Neumáticos Avanzados en 2024 y está preparada para registrar la CAGR más rápida del 15,49% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Neumáticos Avanzados*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Vehículos Eléctricos y Conectados | +4.2% | Global, con Asia Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia Neumáticos Inteligentes Conectados | +3.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Plantas de Neumáticos Automatizadas de la Industria 4.0 Reducen Costos | +2.3% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios de Eficiencia de Combustible | +2.1% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Regulación 6PPD de California | +1.9% | América del Norte, con repercusión en mercados globales | Mediano plazo (2-4 años) |

| Modelos de Suscripción y Servicio para Flotas | +1.1% | América del Norte y la UE, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Vehículos Eléctricos y Conectados

La tracción eléctrica añade masa, par instantáneo y bajo ruido en la cabina, por lo que los neumáticos ahora utilizan carcasas de alta carga, compuestos ricos en sílice y espumas acústicas que pueden reducir la resistencia a la rodadura en una quinta parte y el ruido en cabina en 2 dB[1]"Tecnología de Neumáticos Elect," Pirelli SpA, pirelli.com . La línea EV-Ready de Continental integra tiras de poliuretano absorbentes de ruido y geometría de banda de rodadura optimizada, asegurando nominaciones OEM en SUV del año modelo 2025[2]"Neumáticos Inteligentes para Movilidad Eléctrica," Continental AG, continental.com . Los SKU específicos para vehículos eléctricos también generan primas de precio de una cuarta parte, elevando los ingresos por unidad para los fabricantes. Los flujos de datos de las carcasas habilitadas con chip alimentan los algoritmos de predicción de autonomía en los sistemas de gestión de baterías. La colaboración entre plataformas eléctricas y neumáticos inteligentes posiciona a los proveedores con carteras de vehículos eléctricos para un crecimiento excepcional a medida que las entregas globales de BEV aumentan en 2025.

Impulso de los OEM hacia Neumáticos Inteligentes Conectados

Los prototipos de autonomía de Nivel 3 requieren datos de fricción y temperatura en tiempo real para refinar los márgenes de frenado, lo que impulsa los mandatos de los OEM para carcasas con sensores integrados desde la etapa de inicio del programa. Los diseños con chip integrado ya ocupan más de dos quintas partes de los ingresos por tecnología. Los contratos de desarrollo conjunto de Continental con dos fabricantes de automóviles europeos ilustran cómo las ECU de neumáticos y vehículos ahora codesarrollan protocolos de comunicación. Los modelos de mantenimiento predictivo reducen el tiempo de inactividad de las flotas y disminuyen los costos de garantía. La CAGR del canal OEM refleja cómo el equipamiento de fábrica con neumáticos conectados superará las instalaciones de reequipamiento. A medida que maduran los ecosistemas de datos propietarios, los OEM prefieren proveedores de neumáticos de primer nivel que puedan garantizar el cumplimiento de la ciberseguridad y las actualizaciones de firmware inalámbricas.

Plantas de Neumáticos Automatizadas de la Industria 4.0 Reducen Costos

Las celdas de ensamblaje de talones con cobots, la inspección de bandas de rodadura por visión artificial y los gemelos digitales elevan el rendimiento en el primer pase por encima de cuatro quintas partes, reduciendo el desperdicio y el consumo de energía. La planta de Hiroshima de Bridgestone reporta una reducción de mano de obra de una quinta parte y una mejora en el tiempo de ciclo tras la automatización. A medida que se amortiza el capital, los costos unitarios convergen más rápidamente hacia los neumáticos convencionales, aliviando la restricción de costos. Los datos de proceso mejorados también informan ajustes de compuestos en tiempo real que elevan la uniformidad, apoyando directamente los objetivos de confort de conducción para vehículos autónomos.

Mandatos Regulatorios de Eficiencia de Combustible

Las normas de CO2 de la UE posteriores a 2025 obligan a los turismos a reducir las emisiones de la flota en dos quintas partes respecto a los niveles de referencia de 2021, y los neumáticos de baja resistencia a la rodadura contribuyen hasta 4 g/km de ese requisito. Las recetas de banda de rodadura enriquecidas con sílice y los diseños de sección estrecha reducen al mínimo la pérdida de energía, equivalente a dos años de ganancias en eficiencia del tren motriz. Los esquemas de etiquetado como la calificación Grado A de Europa ahora influyen en dos quintas partes de las decisiones de compra de los consumidores. Las actualizaciones del CAFE de EE. UU. reflejan esta trayectoria, lo que lleva a las plantas de neumáticos de América del Norte a reconvertirse para compuestos de baja histéresis. Los fabricantes que invierten temprano en ciencia de materiales aseguran primas de precio y créditos regulatorios al tiempo que reducen los costos de cumplimiento de los OEM.

Análisis del Impacto de las Restricciones del Mercado de Neumáticos Avanzados*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -2.7% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materiales Especiales | -1.9% | Global, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones de Durabilidad y Fiabilidad para Nuevos Diseños | -1.8% | Global, con mayor impacto en aplicaciones comerciales | Mediano plazo (2-4 años) |

| Riesgos de Propiedad de Datos y Ciberseguridad | -1.4% | Global, concentrado en mercados desarrollados con vehículos conectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Limitadas Economías de Escala

Las carcasas inteligentes con matrices de sensores multicapa se venden al por menor a USD 240 frente a USD 155 para modelos neumáticos premium comparables, lo que reduce la demanda potencial en geografías sensibles al precio. Los volúmenes de producción disminuyen por SKU, manteniendo elevados los gastos generales de materiales y calibración. Los operadores de carga en América Latina y el Sudeste Asiático posponen la adopción hasta que el modelado del costo total de propiedad demuestre ahorros tangibles. Los proveedores están pilotando créditos de fabricación en EE. UU. y cartuchos de sensores modulares que reducen el costo incremental por neumático en una décima parte para desbloquear el volumen. Se anticipa escala una vez que tres programas globales de OEM pasen de la validación a la producción en serie durante 2026-2027.

Preocupaciones de Durabilidad y Fiabilidad para Nuevos Diseños

La electrónica integrada añade posibles puntos de fallo; las pruebas de campo muestran que la entrada de humedad provoca una caída del 3% en los sensores después de 24 meses en ciclos de uso intensivo. Los prototipos sin aire todavía luchan contra la acumulación de calor a velocidades sostenidas en autopista, lo que limita los lanzamientos iniciales a flotas de última milla. Los operadores de flotas exigen una paridad de garantía con la cobertura de garantía de 160.000 km de las carcasas convencionales. Los técnicos de servicio también requieren nuevos equipos de calibración, lo que aumenta el tiempo de inactividad durante los primeros despliegues. A medida que la norma ISO 21750 finaliza los criterios de interoperabilidad, los proveedores de componentes apuntan a reducir a la mitad el grosor de la carcasa del sensor, mejorar la vida útil a la fatiga por flexión y abordar las reticencias en materia de garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Neumáticos Avanzados

Por Tipo de Neumático:

El Dominio de los Neumáticos de Aire Enfrenta la Disrupción de los Neumáticos sin AireLos neumáticos de aire capturaron una participación del 67,13% del mercado de neumáticos avanzados en 2024, beneficiándose de la escala de fabricación global y un ecosistema de reemplazo maduro. Las arquitecturas sin aire, sin embargo, exhiben la CAGR más fuerte del 15,48%, reflejando los pilotos UPTIS de Michelin con General Motors y los despliegues de flotas logísticas de Bridgestone. Los neumáticos de aire continúan evolucionando mediante revestimientos autosellantes e insertos de funcionamiento en pinchado que amplían la relevancia del producto incluso a medida que maduran las alternativas a prueba de pinchazos. En contraste, las nervaduras sin aire, las celosías de radios y las estructuras fabricadas de forma aditiva apuntan a reducir el tiempo de inactividad y los residuos de eliminación, posicionando bien el formato para las flotas de robo-taxis autónomos.

El mercado de neumáticos avanzados muestra una bifurcación: los turismos premium todavía prefieren los neumáticos de aire orientados al confort, mientras que las flotas de almacenes, última milla y militares prueban conceptos sin aire. Los desafíos de escala incluyen la reconversión de equipos de montaje y el logro de una amortiguación de vibraciones comparable a las carcasas infladas. Los reguladores están elaborando protocolos de pruebas de resistencia para certificar los modelos sin aire para uso en autopista para 2026. A medida que los productores refinan los elastómeros de poliuretano para disipar el calor, las barreras de adopción disminuyen, y los neumáticos sin aire podrían erosionar el dominio de los neumáticos de aire en segmentos de alta utilización donde el riesgo de pinchazos impone costos ocultos.

Por Tecnología:

La Integración Inteligente Lidera la Ola de InnovaciónLos diseños con chip integrado controlaron una participación del 44,54% del mercado de neumáticos avanzados en 2024, subrayando cómo la conectividad ahora define la ventaja competitiva para el mercado de neumáticos avanzados. Las carcasas de autohinchado encabezan el crecimiento con una CAGR del 15,51%, aprovechando las bombas peristálticas que reponen la presión utilizando energía rotacional. La participación del mercado de neumáticos avanzados para los formatos de múltiples cámaras sigue siendo modesta pero atractiva para la defensa y la minería, donde la redundancia supera al costo. Los compuestos autosellantes insertan capas de poliisobutileno que tapan pinchazos de 5 mm en segundos, protegiendo a los vehículos de pasajeros de los peligros en la carretera.

La convergencia de plataformas es evidente en el concepto VISION de Michelin, que combina celosías sin aire con módulos de banda de rodadura imprimibles y RFID integrado. La estandarización de componentes en torno a la norma ISO 21750 permite que los sensores de Melexis o Murata se conecten entre marcas, reduciendo la duplicación de I+D. A medida que los fabricantes de automóviles exigen capacidad de actualización inalámbrica, el firmware de los neumáticos se une a los ciclos de parches de las ECU de los vehículos, integrando más profundamente a los proveedores en las cadenas de suministro de software de los OEM. Con el tiempo, se espera que la combinación de autohinchado, telemetría con chip y compuestos adaptativos eleve el precio de venta promedio al tiempo que reduce el costo operativo de por vida para las flotas.

Por Tipo de Propulsión:

La Transición Eléctrica Remodela los RequisitosLos vehículos de combustión interna retuvieron una participación del 51,26% del mercado de neumáticos avanzados en 2024, pero los vehículos eléctricos de batería generaron la CAGR más rápida del 15,55%, remodelando los requisitos de compuesto, contorno y ruido. A medida que se aceleran las matriculaciones globales de vehículos eléctricos, el tamaño del mercado de neumáticos avanzados para equipamientos BEV se duplicará para 2030. Los coeficientes de resistencia a la rodadura caen a 6,2 kg/t en los neumáticos para vehículos eléctricos de gama alta frente a 7,8 kg/t para modelos ICE comparables, extendiendo la autonomía en aproximadamente 7 km por carga. Las espumas acústicas reducen la resonancia de la cavidad, disminuyendo el ruido en cabina hasta en 2 dB y cumpliendo con las expectativas de los vehículos eléctricos de lujo.

Los híbridos y los híbridos enchufables salvan la brecha tecnológica, exigiendo carcasas que soporten los ciclos térmicos del motor de combustión y los picos de par de los vehículos eléctricos. Las plataformas de pila de combustible constituyen una participación de nicho pero requieren una resistencia a la rodadura ultralow para maximizar la economía del hidrógeno. A medida que avanzan las químicas de las baterías, las clasificaciones de carga de los neumáticos deben extenderse aún más, lo que impulsa el refuerzo del área del talón y las telas de cordón ligeras. Los proveedores que alinean el desarrollo de compuestos con las hojas de ruta de electrificación de los OEM aseguran el estatus de proveedor preferido y las regalías de diseño integrado.

Por Canal de Ventas:

La Integración OEM se AceleraEl mercado de posventa representó una participación del 73,42% del mercado de neumáticos avanzados en 2024 porque el parque vehicular global existente depende de las compras de reemplazo. Las ventas OEM, aunque menores, registrarán una CAGR del 15,45% a medida que las nuevas plataformas de vehículos especifiquen SKU de neumáticos inteligentes en el lanzamiento. Los largos ciclos de diseño y las pruebas de validación integran a los proveedores en ciclos de producción de cinco años, garantizando la previsibilidad del volumen. El cambio en la participación del mercado de neumáticos avanzados hacia los OEM también implica mayores barreras técnicas: las auditorías de ciberseguridad automotriz, la documentación PPAP y el cumplimiento de la seguridad funcional añaden costos que los actores más pequeños del mercado de posventa tienen dificultades para asumir.

Los paquetes de "neumático como servicio" basados en suscripción difuminan los límites de los canales al combinar carcasas con paneles de telemetría y logística de reemplazo programada. Los brazos financieros de los OEM incluyen cada vez más estos servicios en los contratos de arrendamiento, monetizando los flujos de datos mientras aseguran los ingresos por repuestos cautivos. Mientras tanto, los distribuidores regionales de neumáticos evolucionan hacia centros de calibración de sensores, captando ingresos por servicios y reforzando la resiliencia del mercado de posventa.

Análisis Geográfico

Mercado de Neumáticos Avanzados en APAC

Asia Pacífico contribuyó con una participación del 37,88% en el mercado de neumáticos avanzados en 2024, liderado por las exportaciones de China en los primeros ocho meses del año. Una CAGR regional del 15,49% hasta 2030 se beneficia de la densa adopción de vehículos eléctricos de batería, los despliegues de fábricas inteligentes y las subvenciones gubernamentales de I+D. Japón mantiene un halo de liderazgo tecnológico a través del polímero ACTIVE TREAD de Sumitomo, que adapta la viscoelasticidad a las microtexturas de la carretera y extiende la vida útil de desgaste con un volumen mínimo. Hankook de Corea del Sur invierte en conceptos de neumáticos sin aire iFlex para robots de reparto y flotas de micromovilidad.

Mercado de Neumáticos Avanzados en América del Norte

América del Norte hace hincapié en el tiempo de actividad de las flotas y el cumplimiento normativo. La prohibición del 6PPD en California obliga a la reformulación química, lo que genera lanzamientos de ecoetiquetas centradas en América del Norte para 2026. La expansión de Goodyear de su planta de Napanee aumentará la producción de neumáticos para vehículos eléctricos en un número considerable anualmente, alineando el suministro local con los objetivos de producción de vehículos eléctricos de EE. UU. Las flotas canadienses de gestión de residuos pilotean los análisis de neumáticos impulsados por inteligencia artificial de Revvo, lo que ilustra cómo los servicios de datos generan colaboración transfronteriza.

Mercado de Neumáticos Avanzados en Europa

Europa entrelaza la sostenibilidad con la innovación digital. Las revisiones de la etiqueta de neumáticos de la UE ahora muestran iconos de manejo en nieve y bases de datos de rendimiento vinculadas mediante códigos QR, lo que impulsa decisiones de consumo informadas. Los fabricantes de equipos originales como Volvo Trucks especifican módulos de neumáticos conectados en sus líneas regionales de vehículos pesados para maximizar el tiempo de actividad y los ingresos por créditos de CO2. La legislación de economía circular impulsa la adopción de negro de carbono recuperado, y las plantas piloto en los Países Bajos escalan la producción de pirólisis para la reintegración en compuestos.

Panorama Competitivo

La competencia está moderadamente concentrada, con los cinco principales proveedores, Bridgestone, Michelin, Continental, Goodyear y Pirelli, controlando aproximadamente tres quintas partes de los ingresos globales. Los titulares tradicionales aprovechan canales de distribución centenarios, líneas de moldeo de alto volumen y acuerdos de desarrollo conjunto con los fabricantes de automóviles. La colaboración de Michelin con General Motors en UPTIS ha alcanzado la fase de pruebas en carretera en flotas de transporte en Michigan, canalizando datos de prueba hacia los ciclos de validación de diseño[3]"Pruebas en Carretera del Neumático sin Aire UPTIS," Michelin Group, michelin.com .

Los nuevos participantes tecnológicos inyectan capacidades especializadas. Revvo Technologies licencia algoritmos de IA en el borde que predicen firmas de vibración anómalas 300 km antes de un reventón, asegurando contratos con empresas de logística de EE. UU. Melexis suministra acelerómetros MEMS de 6 ejes con clasificación de 180 °C, y ahora están calificados en dos programas de neumáticos de OEM europeos. Las asociaciones superan a las adquisiciones directas; Continental codesarrolla el empaquetado de sensores con Siemens para plantas de la Industria 4.0, mientras que la participación minoritaria de Bridgestone en Kodiak Robotics explora los bucles de retroalimentación de neumáticos para el transporte de carga autónomo.

Las estrategias de liderazgo en costos coexisten con las apuestas por la diferenciación. Los productores chinos escalan neumáticos de aire de baja resistencia a la rodadura a precios mayoristas por debajo de USD 90, desafiando a las marcas premium en los mercados emergentes. En respuesta, los grandes fabricantes occidentales reducen los activos no esenciales, como lo ejemplifica la desinversión de Goodyear de su negocio de neumáticos para terrenos difíciles a Yokohama, para redirigir el capital hacia los ecosistemas de neumáticos conectados. Las solicitudes de patentes de 2024 indican una intensificación de la competencia en I+D en elastómeros reciclables e insertos de banda de rodadura para la captación de energía que podrían alimentar de forma independiente los sensores de próxima generación.

Líderes de la Industria de Neumáticos Avanzados

Michelin

Continental AG

Pirelli

The Goodyear Tire & Rubber Company

Bridgestone Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Neumáticos Avanzados Incluidas en este Informe

- Bridgestone Corporation

- Michelin

- Continental AG

- The Goodyear Tire & Rubber Company

- Pirelli & C. S.p.A.

- Sumitomo Rubber Industries Ltd.

- Yokohama Rubber Co. Ltd.

- Hankook Tire & Technology Co Ltd.

- Nokian Tyres Plc

- Toyo Tire Corporation

- CEAT Ltd.

- Kumho Tire

- Cooper Tire & Rubber Company

- Apollo Tyres Ltd.

- JK Tyre & Industries Ltd.

- Giti Tire

- ZC Rubber

- Maxxis International

- Sailun Group Co Ltd.

- Revvo Technologies Inc.

Desarrollo Reciente de la Industria en el Mercado de Neumáticos Avanzados

- Febrero de 2025: Goodyear completó la venta de su negocio de neumáticos para terrenos difíciles a Yokohama Rubber por USD 905 millones, reasignando recursos hacia tecnologías avanzadas para pasajeros y uso comercial.

- Diciembre de 2024: CEAT adquirió la marca Camso de Michelin por USD 225 millones, ampliando su presencia en neumáticos especiales agrícolas e industriales.

- Agosto de 2024: Goodyear anunció una inversión de CAD 575 millones en su planta de Napanee, Ontario, para escalar la capacidad de neumáticos para vehículos eléctricos.

Alcance del Informe Global del Mercado de Neumáticos Avanzados

Resumen de la Segmentación

| Neumáticos de Aire |

| Neumáticos de Funcionamiento en Pinchado |

| Neumáticos sin Aire |

| Neumáticos de Autohinchado |

| Neumáticos Inteligentes con Chip Integrado |

| Neumáticos de Múltiples Cámaras |

| Neumáticos Todo en Uno |

| Neumáticos Autosellantes |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Neumático | Neumáticos de Aire | |

| Neumáticos de Funcionamiento en Pinchado | ||

| Neumáticos sin Aire | ||

| Por Tecnología | Neumáticos de Autohinchado | |

| Neumáticos Inteligentes con Chip Integrado | ||

| Neumáticos de Múltiples Cámaras | ||

| Neumáticos Todo en Uno | ||

| Neumáticos Autosellantes | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de neumáticos avanzados hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 15,44%, duplicándose de USD 0,81 mil millones en 2025 a USD 1,63 mil millones en 2030.

¿Por qué los vehículos eléctricos están remodelando las especificaciones de los neumáticos?

Los BEV añaden peso y par instantáneo, por lo que los neumáticos necesitan compuestos de baja resistencia a la rodadura, clasificaciones de carga más altas y amortiguación acústica para extender la autonomía y reducir el ruido en cabina.

¿Qué segmento tecnológico está creciendo más rápidamente?

Los sistemas de autohinchado muestran la CAGR más rápida del 15,51% porque mantienen la presión automáticamente, mejorando la seguridad y la eficiencia de combustible.

¿Qué participación tienen hoy los neumáticos sin aire?

Los neumáticos de aire dominan, pero los diseños sin aire, aunque menores, avanzan a una CAGR del 15,48% a medida que los pilotos con socios logísticos y OEM escalan.

¿Qué región lidera la demanda de neumáticos avanzados?

Asia Pacífico representa el 37,88% de los ingresos y la CAGR más alta del 15,49%, impulsada por una sólida producción de vehículos eléctricos e inversiones en fábricas inteligentes.

¿Cómo están abordando los fabricantes de neumáticos las nuevas regulaciones de sostenibilidad?

Las empresas están reformulando compuestos sin 6PPD, adoptando materiales de base biológica e invirtiendo en plantas de reciclaje de economía circular para cumplir con los estándares globales cada vez más estrictos.

Última actualización de la página el: