Tamaño y Participación del Mercado de Neumáticos sin Cámara

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

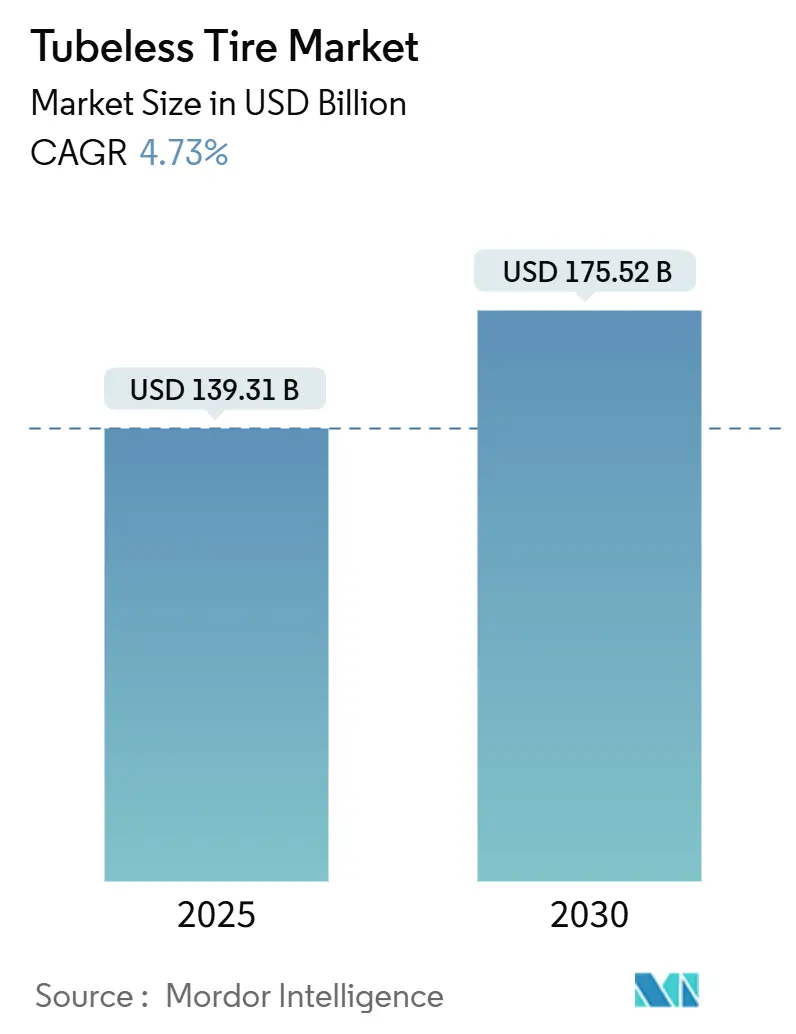

| Tamaño del Mercado (2025) | 139.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 175.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

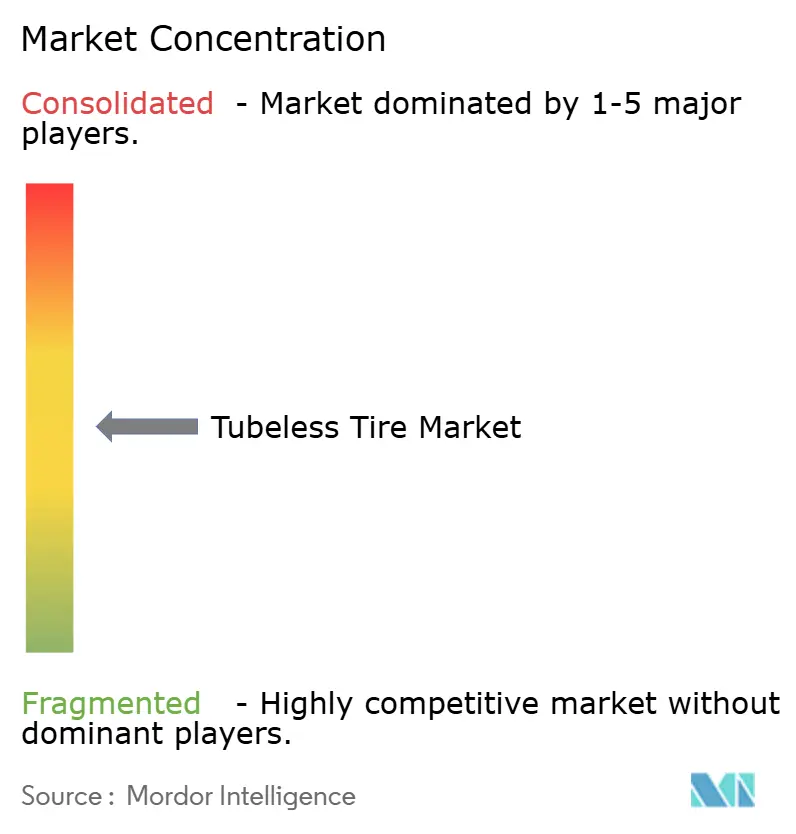

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos sin Cámara por Mordor Intelligence

El tamaño del Mercado de Neumáticos sin Cámara se estima en USD 139.310 millones en 2025 y se espera que alcance los USD 175.520 millones en 2030, a una CAGR del 4,73% durante el período de pronóstico (2025-2030). Impulsado por la rápida penetración de vehículos eléctricos, regulaciones más estrictas de seguridad de neumáticos y la adopción masiva por parte de los fabricantes de equipos originales. La fuerte demanda de reemplazo en el mercado posventa, las inversiones tecnológicas en compuestos autosellantes y las persistentes fluctuaciones en los costos de materias primas configuran el panorama competitivo. Al mismo tiempo, la escala de producción de Asia-Pacífico y el impulso de crecimiento de América del Sur establecen el ritmo regional. Las preferencias de equipamiento de los fabricantes de equipos originales, los mandatos de sistemas de monitoreo de presión de neumáticos y la evolución de la logística de transporte por aplicación refuerzan los cambios estructurales de demanda hacia construcciones radiales premium que reducen el tiempo de inactividad y mejoran la eficiencia de combustible. Los compuestos avanzados de sílice y nanocompuestos, así como las tecnologías de mitigación de pérdida de aire, ofrecen mejoras de rendimiento incrementales, y los sistemas integrados de monitoreo de neumáticos proporcionan ventajas de mantenimiento basadas en datos para las flotas.

Conclusiones Clave del Informe

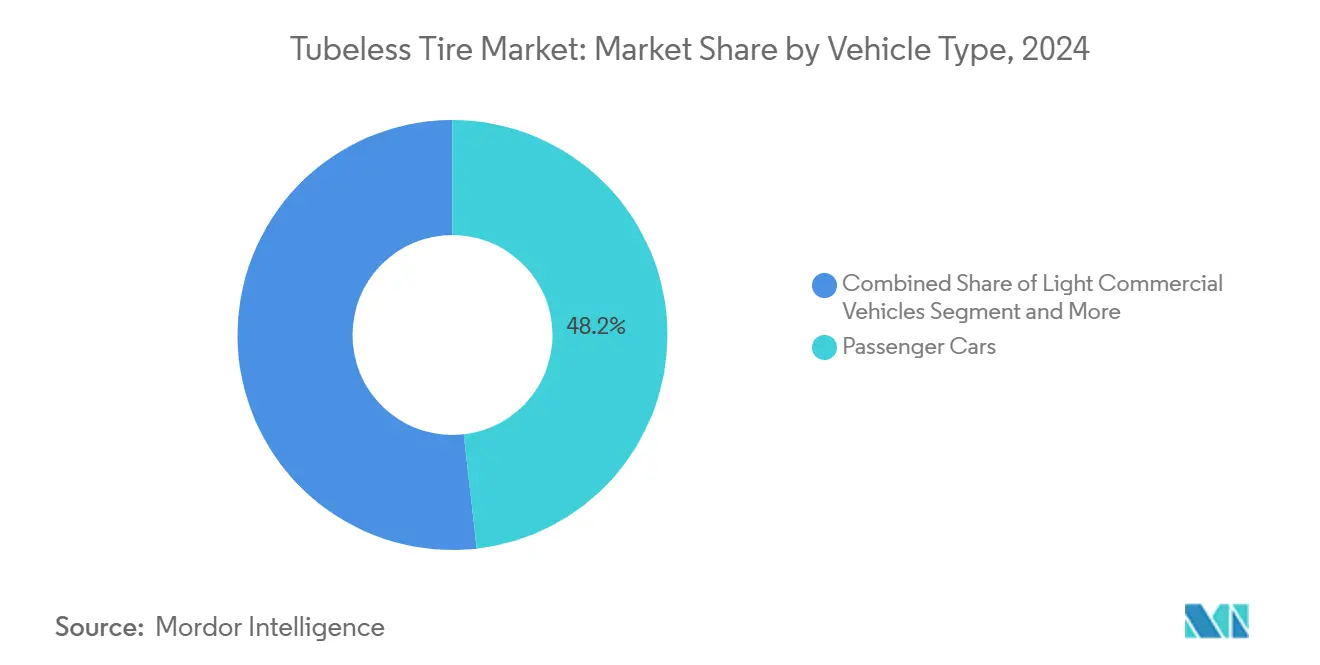

- Por tipo de vehículo, los automóviles de pasajeros lideraron con una participación del 48,17% del mercado de neumáticos sin cámara en 2024, mientras que se espera que los vehículos comerciales ligeros crezcan a una CAGR del 4,75% durante el período de pronóstico (2025-2030).

- Por diseño, los neumáticos radiales representaron el 87,31% de la participación del mercado de neumáticos sin cámara en 2024 y se espera que crezcan a una CAGR del 4,77% durante el período de pronóstico (2025-2030).

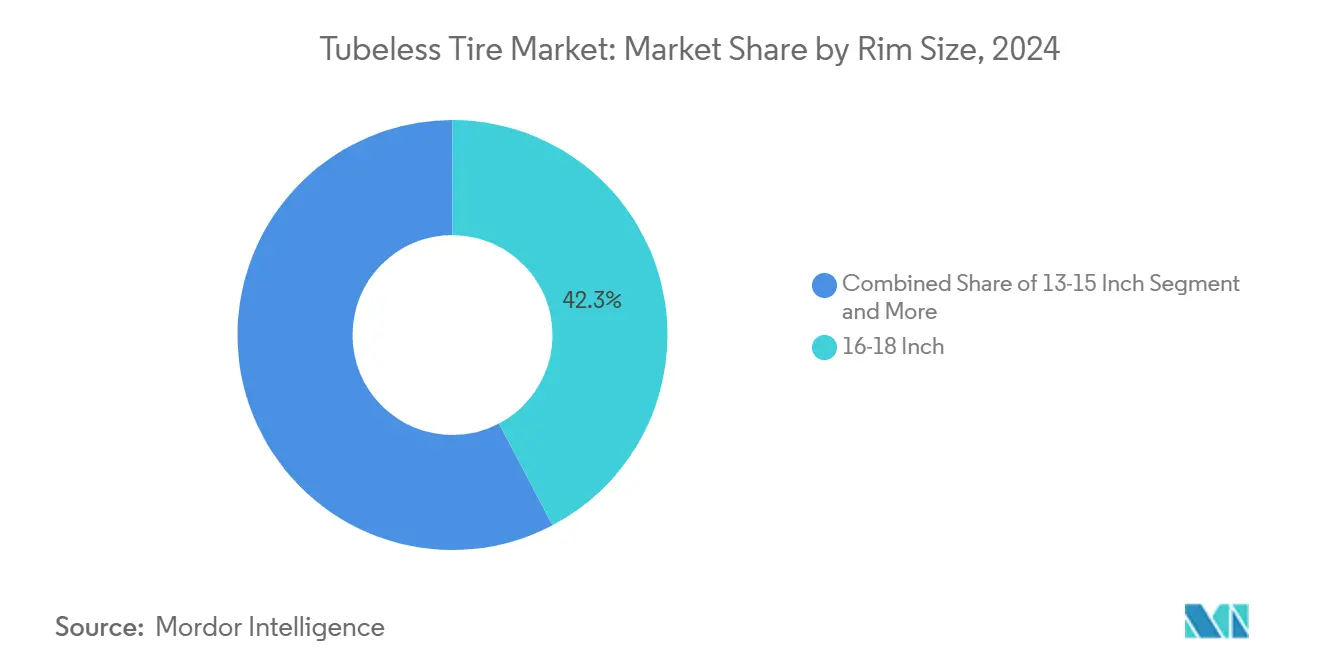

- Por tamaño de llanta, los modelos de 16-18 pulgadas capturaron el 42,27% de la participación en 2024; se prevé que las llantas de más de 21 pulgadas se expandan a una CAGR del 4,84% durante el período de pronóstico (2025-2030).

- Por canal de ventas, el mercado posventa representó el 67,73% de la participación del mercado de neumáticos sin cámara en 2024, mientras que el canal de fabricantes de equipos originales muestra el crecimiento más rápido con una CAGR del 4,78% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico representó el 39,81% de la participación del mercado de neumáticos sin cámara en 2024; América del Sur está posicionada para registrar la CAGR más sólida del 4,81% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Neumáticos sin Cámara

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Sistemas de Monitoreo de Presión de Neumáticos y Seguridad de Neumáticos | +1.2% | Núcleo en América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en las Ventas de Vehículos Eléctricos | +1.0% | Global, liderado por China, la Unión Europea y California | Mediano plazo (2-4 años) |

| Creciente Preferencia por Neumáticos de Bajo Mantenimiento | +0.8% | Global, con fuerte adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Flotas de Transporte por Aplicación y de Última Milla | +0.6% | Centros urbanos a nivel global, concentrados en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Sílice Avanzada y Nanocompuestos | +0.4% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Tecnologías Emergentes de Autosellado contra Pérdida de Aire | +0.3% | Mercados premium en economías desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de Sistemas de Monitoreo de Presión de Neumáticos y Seguridad de Neumáticos

El Estándar Federal de Seguridad de Vehículos Motorizados 138 de los Estados Unidos exige el monitoreo de la presión de los neumáticos en todos los vehículos ligeros, reduciendo a más de la mitad los casos de desinflado severo y alineándose con los mandatos europeos de sistemas de monitoreo de presión de neumáticos que vinculan el cumplimiento con etiquetados más estrictos sobre resistencia a la rodadura y rendimiento en superficies mojadas [1]"Análisis del Impacto Regulatorio del FMVSS 138," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Las arquitecturas sin cámara retienen la presión de forma más consistente que las alternativas con cámara, facilitando el cumplimiento normativo y mejorando las emisiones de CO2 mediante una menor resistencia a la rodadura. A medida que los reguladores de Japón, India y la Asociación de Naciones del Sudeste Asiático armonizan con las normas de la Comisión Económica de las Naciones Unidas para Europa, los fabricantes de equipos originales a nivel global especifican radiales sin cámara para cumplir con los criterios de seguridad y sostenibilidad sin costosos rediseños.

Aumento en las Ventas de Vehículos Eléctricos

El par motor y el peso de la batería de los vehículos eléctricos exigen neumáticos con índices de carga más elevados y resistencia a la rodadura optimizada. La línea ELECT de Pirelli ofrece una reducción de un quinto en la resistencia a la rodadura y un aumento del 10% en la autonomía, ilustrando cómo la construcción radial sin cámara satisface los requisitos de autonomía y ruido, vibración y aspereza de los vehículos eléctricos. Michelin suministra actualmente un tercio de los neumáticos de equipamiento original para vehículos eléctricos en los Estados Unidos, demostrando la dependencia de los fabricantes de equipos originales en plataformas tubeless especializadas. A medida que la adopción de vehículos eléctricos se acelera en China y Europa, la demanda del mercado de neumáticos sin cámara escala a través de los canales de fabricantes de equipos originales y los segmentos posventa premium por igual.

Creciente Preferencia por Neumáticos de Bajo Mantenimiento

Los operadores de flotas adoptan diseños sin cámara para reducir las intervenciones en carretera y disminuir el costo por kilómetro, reduciendo las llamadas de servicio de emergencia hasta en un tercio cuando se implementan plataformas de monitoreo de neumáticos en tiempo real como Goodyear Fleet Central [2]"Estudio de Caso de Mantenimiento Predictivo de Fleet Central," Goodyear, goodyear.com . La reparación simplificada de pinchazos y la ausencia de cámaras minimizan el tiempo de inactividad, lo cual es crítico para las flotas de transporte por aplicación y logística que enfrentan escasez de mano de obra y aumento de los costos salariales. La integración con software de optimización de rutas multiplica las ganancias de eficiencia que los neumáticos con cámara no pueden replicar. A medida que las tasas de kilometraje y la densidad del tráfico urbano aumentan, el retorno sobre la inversión operativo de las soluciones sin cámara se fortalece, traduciéndose en una mayor penetración en los segmentos comerciales medianos y ligeros en América del Norte y Europa Occidental.

Expansión de Flotas de Transporte por Aplicación y de Última Milla

Las flotas comerciales urbanas que cambian a neumáticos sin cámara reportan un cuarto menos de interrupciones de servicio, fortaleciendo el argumento comercial para la migración masiva desde los neumáticos con cámara. La colaboración de carga de vehículos eléctricos entre Revel y Uber subraya la interrelación entre la electrificación y la adopción de neumáticos sin cámara. Las altas densidades de viajes en flotas de transporte por aplicación y reparto amplifican las ventajas de durabilidad de los diseños radiales sin cámara, especialmente donde los baches y los escombros elevan el riesgo de pinchazos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Inicial | -0.9% | Mercados sensibles al precio en economías en desarrollo | Corto plazo (≤ 2 años) |

| Proliferación de Neumáticos Falsificados y del Mercado Gris | -0.7% | Sudeste Asiático, África, América Latina | Mediano plazo (2-4 años) |

| Volatilidad en el Precio de las Materias Primas | -0.6% | Global, con impacto agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Equipamiento Limitado en Flotas Heredadas Fuera de Carretera | -0.2% | Sectores agrícola y de construcción a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial frente a Neumáticos con Cámara

Los modelos autosellantes sin cámara tienen un costo ligeramente superior al de las alternativas con cámara, lo que limita la adopción en mercados sensibles al precio a pesar de los menores costos operativos a lo largo de la vida útil. La complejidad de fabricación vinculada a los compuestos avanzados de revestimiento interior eleva las necesidades de inversión de capital, haciendo que la escala sea fundamental para reducir los costos unitarios. Los compradores rurales en India y África aún prefieren los neumáticos con cámara cuando la asequibilidad inicial supera las consideraciones de costo total, manteniendo viable la producción localizada de neumáticos con cámara en ciertos nichos.

Proliferación de Neumáticos Falsificados y del Mercado Gris

Las piezas automotrices falsificadas generan pérdidas anuales considerables, con más de cuatro quintos de los artículos falsos provenientes de China, según la Oficina de Propiedad Intelectual de la Unión Europea. Vietnam incautó múltiples piezas automotrices falsificadas en 2024, muchas de ellas unidades de neumáticos inseguros que erosionan la confianza del consumidor en las ofertas legítimas de neumáticos sin cámara. Los mercados en línea ocultan las identidades de los vendedores, inundando los mercados en desarrollo con productos de calidad inferior y deprimiendo los precios, lo que socava el valor de marca de los fabricantes de neumáticos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción

Los automóviles de pasajeros mantuvieron la mayor participación del mercado de neumáticos sin cámara con el 48,17% en 2024, pero su crecimiento se estabilizó en las economías maduras donde los ciclos de reemplazo se alargaron. Se espera que los vehículos comerciales ligeros sean el segmento de más rápido crecimiento con una CAGR del 4,75% durante el período de pronóstico (2025-2030), reflejando los picos de kilometraje impulsados por el comercio electrónico y las ventajas operativas de los neumáticos radiales sin cámara para reducir el tiempo de inactividad.

La digitalización de flotas intensifica la demanda de soluciones integradas de sistemas de monitoreo de presión de neumáticos, y los fabricantes de equipos originales responden equipando de fábrica radiales sin cámara en nuevos modelos de furgonetas y camionetas. La economía del costo de servicio favorece las plataformas sin cámara en casos de uso de transporte por aplicación y reparto, lo que impulsa incentivos de política regional para flotas comerciales de bajo mantenimiento. Las adaptaciones de automóviles de pasajeros siguen siendo sólidas, especialmente para actualizaciones de llantas de 16 a 18 pulgadas, sosteniendo las ventas posventa a medida que el parque vehicular envejece.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Diseño: El Dominio Radial se Acelera

La construcción radial aseguró el 87,31% de la participación del mercado de neumáticos sin cámara en 2024 y se espera que se expanda a una CAGR del 4,77% durante el período de pronóstico (2025-2030), a medida que los fabricantes de equipos originales eliminan gradualmente la construcción diagonal en favor de una disipación de calor y eficiencia de combustible superiores. La construcción diagonal conserva relevancia en nichos de vehículos mineros y forestales donde la flexibilidad de la pared lateral y la resistencia a los pinchazos superan los requisitos de velocidad.

La optimización avanzada del ángulo de cinturón y el refuerzo de aramida refuerzan la resistencia de la carcasa radial, permitiendo índices de carga más elevados, cruciales para los SUV eléctricos y las camionetas. Las innovaciones en materiales, como los rellenos de lignina renovable, reducen la huella de carbono, alineándose con los mandatos de criterios ambientales, sociales y de gobernanza y mejorando las evaluaciones del ciclo de vida. Los plazos de transición del mercado de construcción diagonal a radial se acortan a medida que las economías emergentes superan las tecnologías heredadas, reflejando las curvas de adopción de los teléfonos inteligentes.

Por Tamaño de Llanta: Los Segmentos Premium Lideran el Crecimiento

En 2024, los modelos de 16-18 pulgadas dominan el mercado de neumáticos sin cámara con una participación del 42,27%. Mientras tanto, se proyecta que las llantas de más de 21 pulgadas se expandan a una CAGR del 4,84% durante el período de pronóstico, impulsadas por el énfasis de los fabricantes de automóviles de lujo en la estética y la estabilidad en curvas. El segmento de 19-21 pulgadas sirve como puente entre las categorías convencionales y de rendimiento, aprovechando los beneficios de las renovaciones a mitad de ciclo en los vehículos todoterreno.

Los fabricantes emplean simulaciones aerodinámicas e integraciones de compuestos de cordón ligero para optimizar la autonomía de los vehículos eléctricos, mitigando las penalizaciones de masa en rotación inversa en ruedas de gran diámetro. Los precios premium en neumáticos de 22 a 24 pulgadas refuerzan los márgenes brutos de los fabricantes, ayudándoles a navegar las fluctuaciones en el precio del caucho como materia prima. A medida que la demanda se concentra en regiones de alto valor como los Estados Unidos, China y los mercados de lujo de Oriente Medio, las líneas de producción dedicadas a llantas de gran tamaño están escalando para satisfacer esta demanda.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Canal de Ventas: El Crecimiento del Canal de Fabricantes de Equipos Originales Supera al del Mercado Posventa

En 2024, el segmento de Mercado Posventa domina el Mercado de Neumáticos sin Cámara, con una participación del 67,73%. Mientras tanto, el segmento de Fabricantes de Equipos Originales está preparado para un período de crecimiento acelerado, proyectado para expandirse a una CAGR del 4,78% durante el período de pronóstico. Este repunte subraya una tendencia notable: los fabricantes de automóviles optan cada vez más por soluciones sin cámara instaladas de fábrica. Estas vienen integradas con sistemas de monitoreo de presión de neumáticos integrados al vehículo. A medida que la electrificación gana impulso, no son solo los vehículos los que evolucionan. Existe una colaboración pronunciada entre los fabricantes de equipos originales y los fabricantes de neumáticos. Un ejemplo ilustrativo: los conjuntos de sensores inteligentes de TDK ahora están integrados de forma fluida en los radiales de equipamiento original. Estos sensores avanzados transmiten directamente datos críticos de temperatura, carga y desgaste a los Sistemas Avanzados de Asistencia al Conductor del vehículo.

La intensificación del compromiso entre marcas y consumidores a través de las redes de concesionarios reduce la ventaja informativa que antes tenía el comercio minorista independiente. Los ecosistemas de servicios digitales proporcionan alertas predictivas de reemplazo de neumáticos, vinculando a los clientes con los canales de fabricantes de equipos originales para reemplazos auténticos y reforzando la lealtad a la marca. El mercado posventa contrarresta mediante importaciones de bajo costo de nivel tres, pero enfrenta escrutinio regulatorio y medidas contra la falsificación.

Análisis Geográfico

En 2024, Asia-Pacífico comandó una participación dominante del 39,81% del mercado de neumáticos sin cámara, impulsada por la sólida producción vehicular de China y los incentivos vinculados a la producción de India para los proveedores automotrices, estableciendo una sólida base doméstica para la expansión del mercado[3]"Producción Automotriz 2024," Ministerio de Industria y Tecnología de la Información de China, miit.gov.cn. La capacidad de exportación regional se ve impulsada por las ventajas arancelarias del Acuerdo de Asociación Económica Integral Regional, y multinacionales como Goodyear invierten grandes sumas en expansiones en Kunshan para satisfacer la demanda global.

América del Sur está preparada para liderar el impulso, con proyecciones que indican una tasa de crecimiento de CAGR del 4,81% hasta 2030. Este auge se atribuye a la recuperación de la producción de Brasil y un compromiso de USD 6.000 millones de Stellantis, que refuerza la producción de fabricantes de equipos originales. La creciente popularidad de las camionetas y los SUV impulsa la demanda de tamaños de llanta más grandes y radiales sin cámara de mayor margen. Al mismo tiempo, el aumento del gasto en infraestructura está impulsando la modernización de las flotas comerciales. Además, las políticas de sustitución de importaciones en Argentina y Colombia proporcionan incentivos adicionales para las inversiones domésticas en neumáticos.

América del Norte y Europa siguen siendo regiones maduras con crecimiento limitado donde las regulaciones, no el volumen, impulsan la innovación. Oriente Medio y África muestran ganancias selectivas en corredores urbanos como Riad y Lagos. Al mismo tiempo, los segmentos rurales continúan favoreciendo la construcción diagonal con cámara debido a las limitaciones de la infraestructura de servicio.

Panorama Competitivo

El liderazgo global recae en Bridgestone, Michelin, Goodyear, Continental y Hankook, que poseen una participación significativa del mercado, lo que indica una concentración industrial moderada. Estas empresas aprovechan las químicas de compuestos propietarias, la integración vertical del caucho sintético y la distribución global para mantener ventajas de escala. El gasto de capital total divulgado en 2024 subraya agendas de expansión agresivas orientadas hacia líneas de neumáticos premium específicas para vehículos eléctricos, integración de sensores inteligentes e investigación y desarrollo de materiales sostenibles [4]"Informe de Sostenibilidad 2025," Bridgestone Corporation, bridgestone.com .

Las alianzas estratégicas reconfiguran la competencia: la integración del sensor SightLine de TDK-Goodyear incorpora datos de neumáticos en las arquitecturas de Sistemas Avanzados de Asistencia al Conductor; el reciclaje de circuito cerrado de Bridgestone-Versalis apunta a la circularidad; el reciclaje de negro de carbono de Sumitomo-Mitsubishi Chemical aborda las emisiones de Alcance tres. Los actores de segundo nivel como Sailun y Yokohama se diferencian por el liderazgo de precios regional y los patrocinios de nicho en el automovilismo. Al mismo tiempo, los participantes chinos explotan los subsidios domésticos para socavar los precios globales, intensificando el escrutinio antidumping en la Unión Europea y los Estados Unidos.

La afluencia de productos falsificados y del mercado gris diluye la disciplina de precios, lo que impulsa inversiones en protección de marca, etiquetado con identificación por radiofrecuencia con número de serie y coordinación con las aduanas. La volatilidad de las materias primas amplifica las presiones de costos, favoreciendo a los productores integrados con materias primas diversificadas. La narrativa competitiva gira cada vez más en torno a las credenciales de criterios ambientales, sociales y de gobernanza y los ecosistemas de servicios digitales, más que en el diseño de la banda de rodadura por sí solo, exigiendo innovación continua para defender la participación.

Líderes de la Industria de Neumáticos sin Cámara

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A

Yokohama Rubber Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Continental presentó el Grand Prix TR, un neumático de carretera que combina asequibilidad con capacidades preparadas para uso sin cámara. Dirigido a ciclistas que buscan un neumático confiable para entrenamiento, desplazamiento diario y recorridos prolongados, el Grand Prix TR ocupa su lugar en el segmento de resistencia de Continental.

- Junio de 2024: JK Tyre & Industries presentó una nueva gama de neumáticos para el sector del transporte, que incluye cuatro variantes de neumáticos radiales para camiones y autobuses: JETWAY JUM XM, JETWAY JUC XM, JETSTEEL JDC XD y JETWAY JUXe para autobuses eléctricos. El JETWAY JUM XM, un neumático sin cámara de nueva generación con una Calificación de 4 Estrellas y un valor RRc de 4,9 KN/n, es el más eficiente energéticamente, ofreciendo mayor economía de combustible y optimización de costos.

Alcance del Informe Global del Mercado de Neumáticos sin Cámara

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos |

| Vehículos Comerciales Pesados |

| Radial |

| Diagonal |

| 13-15 Pulgadas |

| 16-18 Pulgadas |

| 19-21 Pulgadas |

| Más de 21 Pulgadas |

| Fabricantes de Equipos Originales |

| Mercado Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos | ||

| Vehículos Comerciales Pesados | ||

| Por Diseño | Radial | |

| Diagonal | ||

| Por Tamaño de Llanta | 13-15 Pulgadas | |

| 16-18 Pulgadas | ||

| 19-21 Pulgadas | ||

| Más de 21 Pulgadas | ||

| Por Canal de Ventas | Fabricantes de Equipos Originales | |

| Mercado Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de neumáticos sin cámara?

El tamaño del mercado de neumáticos sin cámara se sitúa en USD 139.310 millones en 2025.

¿A qué ritmo se espera que crezcan los ingresos globales?

Se proyecta que los ingresos aumenten a una CAGR del 4,73%, alcanzando los USD 175.520 millones en 2030.

¿Qué región tiene la mayor participación?

Asia-Pacífico controla el 39,81% de las ventas mundiales, impulsada por la producción vehicular a gran escala.

¿Qué segmento de tamaño de llanta se expande más rápidamente?

Los diámetros de llanta de más de 21 pulgadas muestran la CAGR más rápida del 4,84% hasta 2030 debido a la demanda de vehículos premium.

¿Por qué los canales de fabricantes de equipos originales están ganando impulso?

Los fabricantes de automóviles integran sistemas de monitoreo de presión de neumáticos y radiales optimizados para vehículos eléctricos en la fábrica, impulsando los envíos de fabricantes de equipos originales a una CAGR del 4,78%.

¿Cuál es una amenaza clave para las marcas legítimas de neumáticos?

Los neumáticos falsificados y del mercado gris erosionan el poder de fijación de precios y aumentan los riesgos de seguridad, especialmente en el Sudeste Asiático.

Última actualización de la página el: