Tamaño y Participación del Mercado de Neumáticos Conectados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

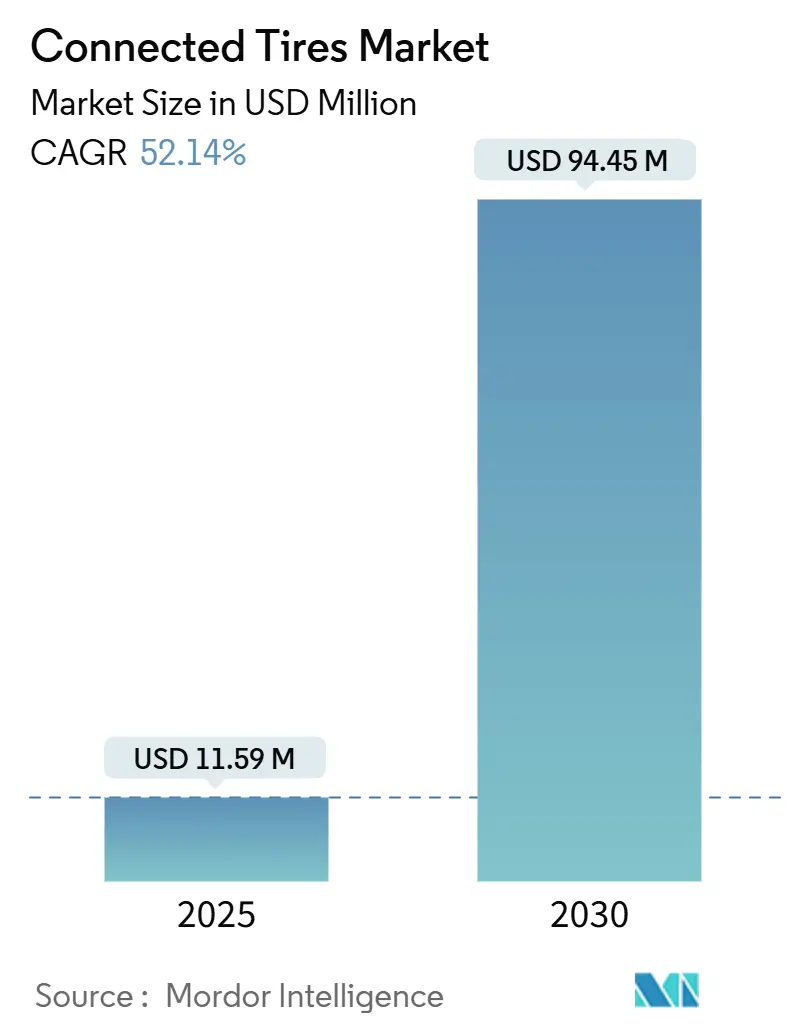

| Tamaño del Mercado (2025) | 11.59 Millones de dólares |

| Tamaño del Mercado (2030) | 94.45 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 52.14% CAGR |

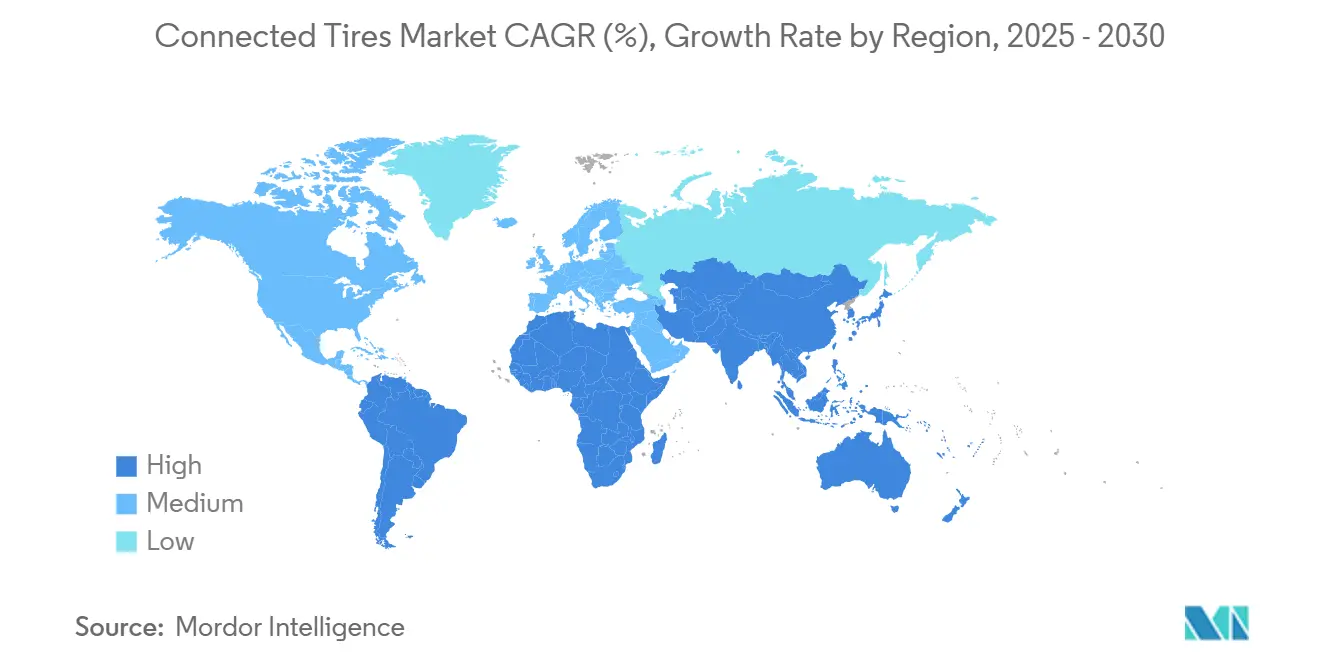

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos Conectados por Mordor Intelligence

El tamaño del Mercado de Neumáticos Conectados se estima en USD 11,59 millones en 2025, y se espera que alcance USD 94,45 millones en 2030, a una CAGR del 52,14% durante el período de pronóstico (2025-2030). Esta proyección destaca cómo el mercado de neumáticos conectados está avanzando más allá de los programas piloto hacia un despliegue automotriz a gran escala, impulsado por el endurecimiento de las regulaciones de seguridad, la aceleración de las ventas de vehículos eléctricos y la creciente demanda de digitalización de flotas. La mayor integración por parte de los fabricantes de equipos originales (OEM), la rápida caída en los precios de los sensores y los modelos de servicio basados en datos refuerzan aún más las perspectivas de crecimiento. La sólida demanda de neumáticos de reemplazo, especialmente en regiones con flotas de vehículos envejecidas, también respalda la adopción, mientras que las alianzas ecosistémicas entre fabricantes de neumáticos, proveedores de sensores y proveedores de telemática crean nuevas vías de ingresos. Sin embargo, los cortos ciclos de vida de los productos electrónicos, los costos de cumplimiento en ciberseguridad y un panorama de estándares aún fragmentado moderan los márgenes a corto plazo.

Conclusiones Clave del Informe

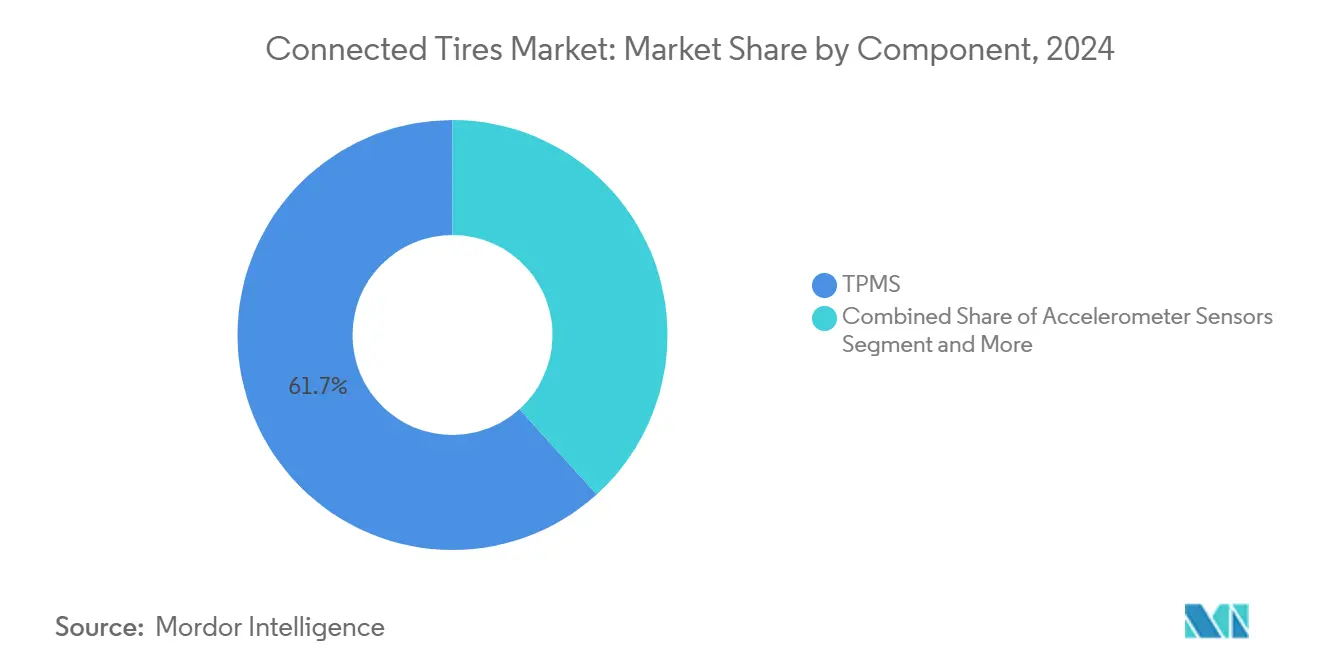

- Por componente, el TPMS lideró el mercado de neumáticos conectados con el 61,73% de la participación en 2024; se pronostica que los chips RFID registrarán la CAGR más alta del 52,16% hasta 2030.

- Por tecnología de conectividad, Bluetooth mantuvo el 36,78% de la participación del mercado de neumáticos conectados en 2024; se pronostica que la conectividad celular 4G/5G avanzará a una CAGR del 52,19% hasta 2030.

- Por tamaño de llanta, el segmento de 18–22 pulgadas representó el 56,23% de la participación del mercado de neumáticos conectados en 2024; se prevé que los neumáticos de más de 22 pulgadas crezcan más rápido a una CAGR del 52,17% hasta 2030.

- Por tipo de propulsión, los vehículos de combustión interna capturaron el 66,71% de la participación del mercado de neumáticos conectados en 2024; los vehículos eléctricos de batería se expandirán a una CAGR del 52,31% durante el período de pronóstico.

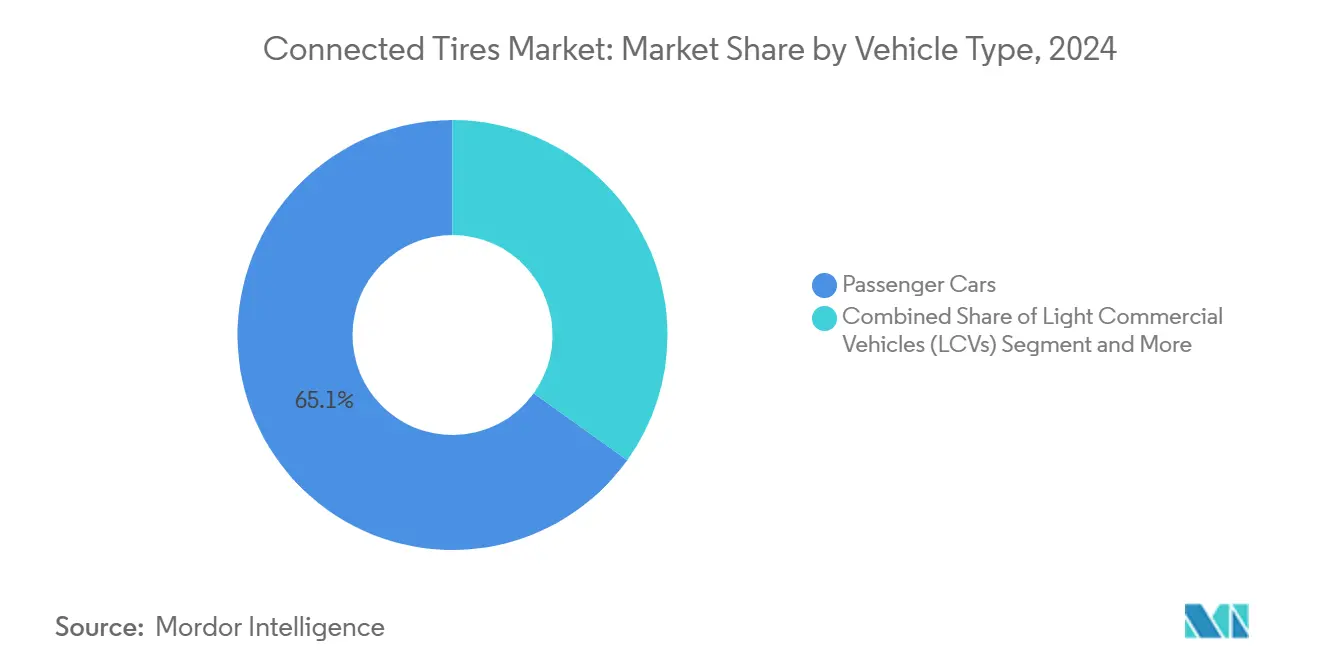

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 65,11% de la participación del mercado de neumáticos conectados en 2024, aunque los vehículos comerciales pesados están creciendo más rápido a una CAGR del 52,23% hasta 2030.

- Por canal de ventas, la instalación OEM dominó con el 83,24% de la participación del mercado de neumáticos conectados en 2024 y se proyecta que liderará el crecimiento a una CAGR del 52,26% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 39,85% de la participación de ingresos del mercado de neumáticos conectados en 2024, mientras que se proyecta que América del Sur avanzará a una CAGR del 52,28% durante el mismo período.

Tendencias e Información del Mercado Global de Neumáticos Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por Vehículos Eléctricos | +12.5% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Enfoque de Flotas en el Mantenimiento Predictivo | +9.8% | Corredores comerciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos Regulatorios | +8.2% | Global, con la UE y América del Norte a la cabeza | Corto plazo (≤ 2 años) |

| Transición de OEM hacia "Neumático como Servicio" Basado en Kilometraje | +7.3% | Mercados de flotas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con Vectorización de Par en Motor de Rueda | +6.1% | Segmentos de vehículos premium a nivel global | Largo plazo (≥ 4 años) |

| Neumáticos sin Aire/de Aleación con Memoria de Forma | +4.7% | Global, adopción temprana en aplicaciones especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por Vehículos Eléctricos para Neumáticos Inteligentes de Soporte de Carga

Los vehículos eléctricos pesan un quinto más que sus equivalentes de combustión interna y entregan par instantáneo que acelera el desgaste de la banda de rodadura en la misma proporción. Los modelos eléctricos de batería necesitan neumáticos inteligentes para monitorear la carga, la temperatura y el desgaste en tiempo real con el fin de reducir la resistencia a la rodadura y maximizar la autonomía. Los sensores integrados que alimentan los sistemas de gestión de energía del vehículo se están convirtiendo en estándar en las nuevas plataformas de vehículos eléctricos en China, Europa y los Estados Unidos[1]Goodyear, "Solución de Neumático Inteligente SightLine," goodyear.com.

Enfoque de Flotas en el Mantenimiento Predictivo y la Disponibilidad Operativa

Los operadores de flotas de América del Norte y Europa consideran cada vez más los neumáticos conectados como elementos centrales de sus estrategias de disponibilidad operativa. Watsontown Trucking registró menos horas de trabajo anuales en inspecciones previas al viaje y una caída mínima en los incidentes en carretera tras implementar Bridgestone Fleet Care, logrando un ahorro considerable en costos operativos[2]"Estudio de Caso Fleet Care—Watsontown Trucking," Bridgestone, bridgestone.com . Los vehículos comerciales pesados demuestran cómo los neumáticos preparados para telemática reducen el consumo de combustible, disminuyen las llamadas de emergencia y mejoran la utilización de activos.

Mandatos Regulatorios para la Adopción del TPMS

Las nuevas normas de la Unión Europea vigentes desde 2024 obligan ahora a instalar TPMS en vehículos comerciales ligeros, sumándose a los requisitos ya existentes para automóviles de pasajeros. Los Estados Unidos continúan aplicando el cumplimiento de la Ley TREAD, manteniendo la instalación de TPMS como obligatoria para todos los vehículos ligeros nuevos. Estas directivas sientan las bases para actualizaciones fluidas hacia funciones de neumáticos conectados, como alertas de desgaste de banda de rodadura en tiempo real y diagnósticos remotos de presión, al tiempo que introducen normas de ciberseguridad y privacidad de datos que rigen la comunicación entre neumáticos e infraestructura.

Transición de OEM hacia "Neumático como Servicio" Basado en Kilometraje

Las grandes flotas ahora compran disponibilidad operativa en lugar de caucho. Los modelos de suscripción agrupan neumáticos, sensores, análisis en la nube y reemplazo en contratos de centavos por kilómetro que transfieren el riesgo de rendimiento de vuelta a los proveedores. Bridgestone y Michelin han probado programas de pago por kilómetro en Europa, consolidando una vía de ingresos recurrentes para la industria de neumáticos conectados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Paquete de Sensores | -4.8% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Estándares de Conectividad Fragmentados | -3.2% | Global, con variación regional en la adopción de estándares | Mediano plazo (2-4 años) |

| Responsabilidad en Ciberseguridad en el Extremo del Neumático | -2.1% | América del Norte y la UE, con enfoque en el cumplimiento regulatorio | Mediano plazo (2-4 años) |

| Las Disputas sobre la Propiedad de los Datos Frenan la Adopción del Ecosistema | -1.7% | Global, con regulaciones de protección de datos variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Paquete de Sensores y Fiabilidad en Condiciones Severas

Los componentes electrónicos montados en neumáticos deben soportar variaciones de temperatura de -40 °C a +125 °C, fuerzas centrífugas superiores a 1.000 G y flexión constante durante hasta siete años. Los circuitos integrados de aplicación específica de grado automotriz, las químicas de baterías y los sellos herméticos generan costos unitarios que aún disuaden a los segmentos de vehículos de gama de entrada, limitando los volúmenes inmediatos en el mercado de reposición.

Estándares e Interfaces de Conectividad Fragmentados

Bluetooth representa dos quintas partes de los sistemas instalados, aunque las flotas prefieren los enlaces 4G/5G, el segmento de mayor crecimiento con una CAGR robusta. La adopción paralela de Wi-Fi y los protocolos V2X incipientes obliga a los OEM y a los fabricantes de neumáticos a gestionar múltiples pilas tecnológicas, lo que complica el análisis entre marcas y ralentiza los despliegues a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los chips RFID impulsan la transformación digital

El tamaño del mercado de neumáticos conectados para TPMS alcanzó el 61,73% de los ingresos totales en 2024. El dominio del TPMS se debe a su trayectoria regulatoria y a su curva de costos madura. El RFID se expande a una CAGR del 52,16% porque las etiquetas permiten la identificación de principio a fin, el seguimiento de garantías y los flujos de trabajo automatizados en almacenes. Las etiquetas Gen 4 de Michelin, fabricadas bajo licencia por Murata a partir de enero de 2025, ejemplifican la innovación lista para escalar. Durante el período de pronóstico, la captura de valor del RFID se intensificará a medida que las plataformas en la nube moneticen los datos de uso de neumáticos para el modelado predictivo. El TPMS seguirá siendo el ancla del cumplimiento básico de seguridad, aunque los módulos híbridos TPMS-RFID se volverán comunes a medida que los OEM busquen soluciones en un solo paquete.

En paralelo, están emergiendo sensores acelerómetros y de galgas extensométricas. La unidad Smart Strain de Bridgestone cuantifica la deflexión del flanco independientemente de la velocidad, mientras que Continental aprovecha los acelerómetros de eje vertical para mapear la rugosidad de la carretera. Estas capacidades elevan a los neumáticos de componentes pasivos a sondas del estado de la carretera en tiempo real. A medida que los sistemas de conducción autónoma demandan información de alta fidelidad sobre la superficie, los concentradores multisensor migrarán de los segmentos premium a los de volumen, impulsando un crecimiento incremental por encima de los ingresos base del TPMS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Las redes celulares habilitan la escala de flotas

Los neumáticos habilitados con Bluetooth dominaron los neumáticos conectados en 2024 con una participación de mercado del 36,78%, gracias a los bajos costos de materiales y la fácil integración con teléfonos inteligentes. Sin embargo, el crecimiento del segmento se está desacelerando a medida que las flotas exigen visibilidad remota continua que los enlaces de corto alcance no pueden proporcionar. Las soluciones celulares 4G/5G, proyectadas para expandirse a una CAGR del 52,19%, permiten actualizaciones de firmware inalámbricas, análisis en el borde y alertas en tiempo real a lo largo de corredores nacionales. Las alianzas con operadores de redes móviles ayudan a los fabricantes de neumáticos a incluir planes de datos en el precio de compra, reduciendo la fricción en la adopción. El V2X sigue siendo incipiente pero estratégico, permitiendo que los neumáticos transmitan niveles de agarre a vehículos e infraestructura cercanos para escenarios de seguridad cooperativa hacia 2030.

El Wi-Fi mantiene un nicho en el análisis de depósitos donde las cargas de alta velocidad archivan gigabytes de imágenes de temperatura de banda de rodadura y desgaste durante el estacionamiento nocturno. Es probable que las arquitecturas multirradio combinadas equilibren el costo, el consumo de energía y la cobertura para servir tanto a conductores particulares como a flotas industriales.

Por Tamaño de Llanta: Los diámetros grandes impulsan la adopción premium

Los neumáticos montados en llantas de 18-22 pulgadas mantuvieron el 56,23% de la participación del mercado de neumáticos conectados en 2024, reflejando el crecimiento en las categorías de crossover, sedán premium y furgoneta ligera. La funcionalidad conectada se alinea bien con las expectativas de los clientes en cuanto a características de seguridad de alta tecnología y es más fácil de integrar en cavidades de neumáticos más anchas.

Los productos de más de 22 pulgadas —que cubren SUV de alto rendimiento, vehículos eléctricos de lujo y camiones pesados— se proyectan para crecer a una CAGR del 52,17%. Los precios unitarios más altos justifican la integración de sensores, y las carcasas más gruesas protegen mejor la electrónica de los impactos. Por el contrario, los neumáticos económicos de 12-17 pulgadas siguen siendo sensibles al precio; la adopción se retrasará hasta que los costos de hardware disminuyan.

Por Tipo de Propulsión: Los vehículos eléctricos aceleran la integración de sensores

Los modelos de combustión interna retuvieron el 66,71% de la participación del mercado de neumáticos conectados en 2024, aunque su crecimiento se estabiliza a medida que la electrificación avanza rápidamente. Los vehículos eléctricos de batería, con una CAGR del 52,31%, presentan mayores pesos en vacío y mapas de par agresivos que desgastan la banda de rodadura más rápidamente.

Por lo tanto, los OEM especifican monitoreo avanzado de carga y temperatura para preservar la autonomía y los márgenes de garantía. Los híbridos enchufables siguen una lógica similar pero con menores volúmenes. Los vehículos de pila de combustible, aunque de nicho, valoran los datos continuos de inflado para proteger las costosas ruedas compuestas, presentando oportunidades especializadas.

Por Tipo de Vehículo: Las flotas comerciales impulsan aplicaciones avanzadas

Los automóviles de pasajeros generaron el 65,11% de la participación del mercado de neumáticos conectados en 2024, reflejando los grandes volúmenes unitarios y la instalación obligatoria de TPMS. Sin embargo, los camiones comerciales pesados son el segmento de mayor crecimiento, con una CAGR del 52,23%, porque el mantenimiento predictivo reduce los costos de tiempo de inactividad por cada falla en carretera.

Los neumáticos conectados alimentan los paneles de gestión de flotas con pronósticos de desgaste, permitiendo reemplazos justo a tiempo y reduciendo el costo total por kilómetro. Los autobuses, autocares y furgonetas comerciales ligeras también experimentan una rápida adopción a medida que los operadores de entrega urbana buscan disponibilidad operativa y reducciones en seguros vinculadas al cumplimiento de seguridad monitoreado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La integración OEM domina el desarrollo del mercado

Los programas OEM representaron el 83,24% de la participación del mercado de neumáticos conectados en 2024, y están creciendo a una CAGR del 52,26% a medida que los fabricantes de automóviles integran sensores durante el ensamblaje, garantizando la compatibilidad con las redes del vehículo. El codiseño profundo entre los equipos de ingeniería de neumáticos y de unidades de control electrónico (ECU) garantiza vías de datos seguras y alertas de pérdida de presión en los paneles de instrumentos de fábrica.

Los kits de posventa tienen dificultades con la complejidad de instalación y las interfaces fragmentadas de las unidades principales, pero la demanda de retrofits persiste en flotas que buscan paneles uniformes en activos de múltiples marcas. Entre 2025 y 2030, la caída de los precios del hardware y los esfuerzos de estandarización podrían abrir canales de consumo más amplios para el usuario final.

Análisis Geográfico

En 2024, la región de Asia-Pacífico mantuvo el 39,85% de la participación del mercado de neumáticos conectados gracias al peso manufacturero de China y la destreza en miniaturización de sensores de Japón. Los incentivos gubernamentales para vehículos eléctricos y las estrictas normas de seguridad impulsan a los OEM locales a incluir los neumáticos conectados como estándar de fábrica. Los gigantes electrónicos de Corea del Sur suministran circuitos integrados de sistema en chip (SOC) y circuitos integrados de gestión de energía, garantizando la autosuficiencia regional.

Mientras tanto, el tamaño del mercado de neumáticos conectados en América del Norte se beneficia de extensos corredores de transporte por carretera donde el mantenimiento predictivo demuestra un retorno de inversión rápido. Los mandatos federales de TPMS vigentes desde 2008 crean una base madura que fomenta las actualizaciones a versiones preparadas para telemática. Europa sigue un patrón similar pero añade la presión de las emisiones de carbono, estimulando el análisis de eficiencia de neumáticos.

América del Sur, aunque más pequeña, registra la CAGR más alta del 52,28% a medida que Brasil y Argentina modernizan la logística y adoptan la telemática para navegar rutas de larga distancia. Las industrias locales de recauchutado ven en los sensores conectados una forma de certificar la salud de la carcasa, impulsando la aceptación. Oriente Medio y África siguen en fase exploratoria, pero aprovechan los neumáticos conectados para el monitoreo en climas extremos y la seguridad todoterreno en operaciones mineras y petroleras.

Panorama Competitivo

La concentración del mercado es moderada. Bridgestone, Michelin, Continental, Goodyear y Pirelli controlan la mayor parte de la participación de mercado, respaldados por contratos de suministro OEM de larga data. Cada uno invierte en plataformas en la nube propietarias que convierten los conjuntos de datos generados por los neumáticos en garantías de disponibilidad operativa.

Goodyear colabora con ZF para incorporar métricas de fricción de neumáticos en el software de control de chasis, mientras que su acuerdo con TDK suministra microelectromecánica piezoeléctrica para la detección de deformaciones de próxima generación[3]"Alianza con TDK para Sensores Avanzados," Goodyear, goodyear.com . Continental adquiere empresas de sensores de nicho para cerrar brechas de capacidad. Michelin escala los servicios digitales para flotas en Europa, combinando asesoramiento de mantenimiento impulsado por inteligencia artificial con precios de suscripción.

Los proveedores de componentes como Sensata, NXP Semiconductors y DENSO suministran circuitos integrados de aplicación específica, baterías y radios, manteniendo poder de negociación a través de certificaciones de grado automotriz. Las empresas emergentes como NIRA Dynamics y Revvo se centran en algoritmos de análisis en el borde, asociándose con fabricantes de neumáticos de primer nivel que buscan innovación de software rápida sin costosas construcciones internas. Persisten oportunidades en espacios no cubiertos en retrofits de posventa, equipos fuera de carretera y capas de análisis de datos localizados para mercados en desarrollo.

Líderes de la Industria de Neumáticos Conectados

Bridgestone Corporation

Michelin

Continental AG

Goodyear

Pirelli

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hankook Tire lanzó el SmartFlex AL51, un neumático premium para camiones y autobuses con tecnología SmaTEC orientada a cinco áreas de rendimiento: seguridad, kilometraje, resistencia al corte y desgarro, recauchutabilidad y frenado. El neumático tiene una calificación de resistencia a la rodadura de Grado 2 y una mejora del 111% en el rendimiento de resistencia a la rodadura en comparación con productos anteriores.

- Enero de 2025: Goodyear y TNO demostraron capacidades avanzadas de integración vehicular en sistemas de frenado de emergencia automático para inteligencia de neumáticos. Esto muestra una efectividad de mitigación de colisiones de hasta 80 km/h en condiciones húmedas mediante la integración de datos del estado del neumático y la carretera en tiempo real.

- Enero de 2025: Goodyear acordó vender la marca Dunlop a Sumitomo Rubber Industries por USD 701 millones, incluyendo marcas registradas y propiedad intelectual para Europa, América del Norte y Oceanía. Los acuerdos de transición se extenderán hasta 2026, y se establecerán acuerdos de suministro a cinco años por un mínimo de 4,5 millones de neumáticos anuales.

Alcance del Informe Global del Mercado de Neumáticos Conectados

| TPMS |

| Sensores Acelerómetros |

| Sensores de Galga Extensométrica |

| Chips RFID |

| Bluetooth |

| Celular (4G/5G) |

| Wi-Fi |

| V2X |

| 12–17 Pulgadas |

| 18–22 Pulgadas |

| Más de 22 Pulgadas |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | TPMS | |

| Sensores Acelerómetros | ||

| Sensores de Galga Extensométrica | ||

| Chips RFID | ||

| Por Tecnología de Conectividad | Bluetooth | |

| Celular (4G/5G) | ||

| Wi-Fi | ||

| V2X | ||

| Por Tamaño de Llanta | 12–17 Pulgadas | |

| 18–22 Pulgadas | ||

| Más de 22 Pulgadas | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en dólares proyectado para los neumáticos conectados a nivel mundial en 2030?

Se proyecta que el mercado de neumáticos conectados alcanzará USD 94,45 millones en 2030, reflejando una CAGR del 52,14% durante 2025-2030.

¿Qué región crecerá más rápido hasta 2030?

América del Sur muestra la CAGR más alta del 52,28% a medida que se aceleran las mejoras de infraestructura y la adopción de telemática en flotas.

¿Por qué son importantes los vehículos eléctricos para la demanda de neumáticos conectados?

Los vehículos eléctricos pesan más y entregan par instantáneo, por lo que el monitoreo en tiempo real de la carga y el desgaste ayuda a preservar la autonomía y extender la vida útil del neumático, impulsando la integración de sensores.

¿Qué tan dominante es la instalación OEM frente a los retrofits de posventa?

Los canales OEM representan el 83,24% de los envíos de 2024 y siguen siendo los de mayor crecimiento, ya que los sensores se integran durante el ensamblaje del vehículo.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los chips RFID para el seguimiento durante toda la vida útil y la visibilidad en la cadena de suministro están creciendo a una CAGR del 52,16% durante 2025-2030.

¿Qué barreras de costo dificultan una adopción más amplia?

Los altos costos de los sensores de grado automotriz y los requisitos de fiabilidad en condiciones severas limitan la adopción en segmentos de automóviles sensibles al precio.

Última actualización de la página el: