Tamaño y Participación del Mercado de Neumáticos de Alto Rendimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

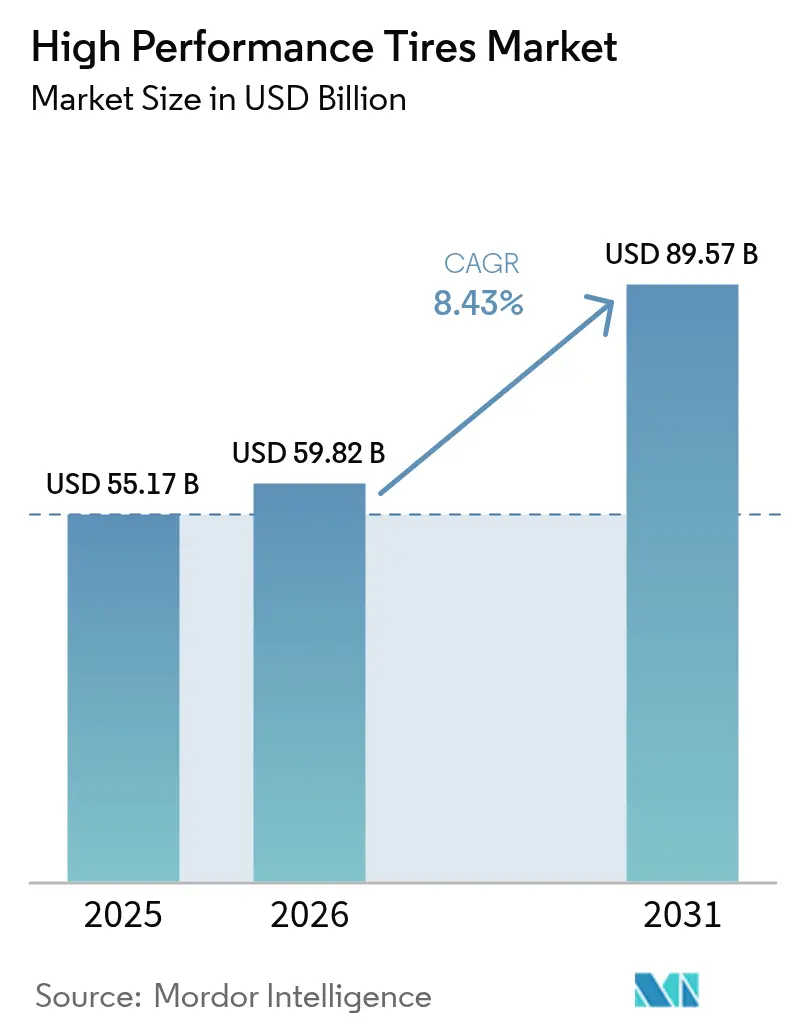

| Tamaño del Mercado (2026) | 59.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.43% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Alto Rendimiento por Mordor Intelligence

Se espera que el tamaño del mercado de neumáticos de alto rendimiento crezca de USD 55,17 mil millones en 2025 a USD 59,82 mil millones en 2026 y se prevé que alcance USD 89,57 mil millones en 2031 a una CAGR del 8,43% durante 2026-2031. La electrificación está transformando la arquitectura de la carcasa, mientras que los compuestos ricos en sílice equilibran la resistencia a la rodadura con la adherencia, manteniendo la demanda premium resiliente. Las llantas de gran diámetro en SUV de lujo anclan los montajes ultraalto rendimiento (UHP), y los límites de partículas Euro 7 están acelerando los programas de bandas de rodadura de bajo desgaste. La tecnología del motorsport está migrando rápidamente a los neumáticos de calle, sosteniendo el poder de fijación de precios de las marcas, y las plataformas de neumáticos inteligentes habilitadas por IA están abriendo flujos de ingresos por suscripción. Los actores consolidados que co-ubican I+D, compounding y pruebas están acortando los ciclos de producto a tres o cuatro años, superando a los competidores regionales.

Conclusiones Clave del Informe

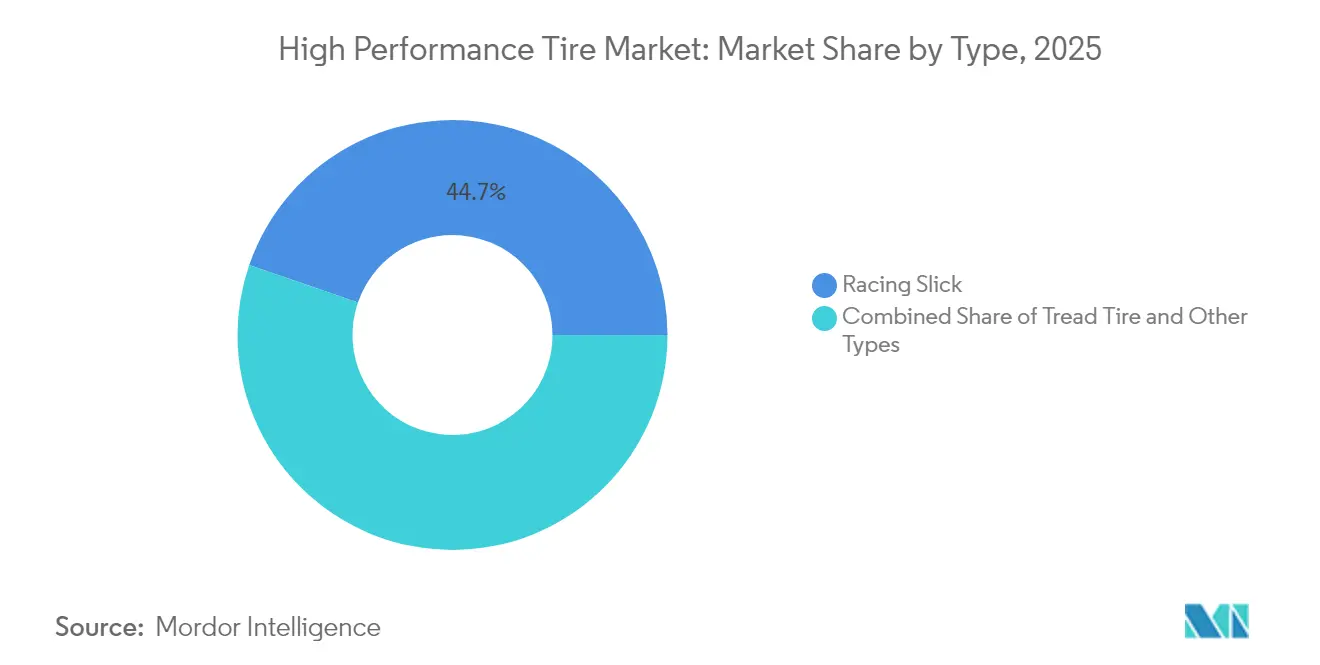

- Por tipo, los slicks de carreras capturaron el 44,72% de la participación del mercado de neumáticos de alto rendimiento en 2025 y también son la categoría de mayor crecimiento, avanzando a una CAGR del 8,49% hasta 2031.

- Por canal de ventas, el montaje OEM dominó con una participación de ingresos del 78,10% en 2025, mientras que se prevé que el segmento de posventa crezca a una CAGR del 8,55% hasta 2031.

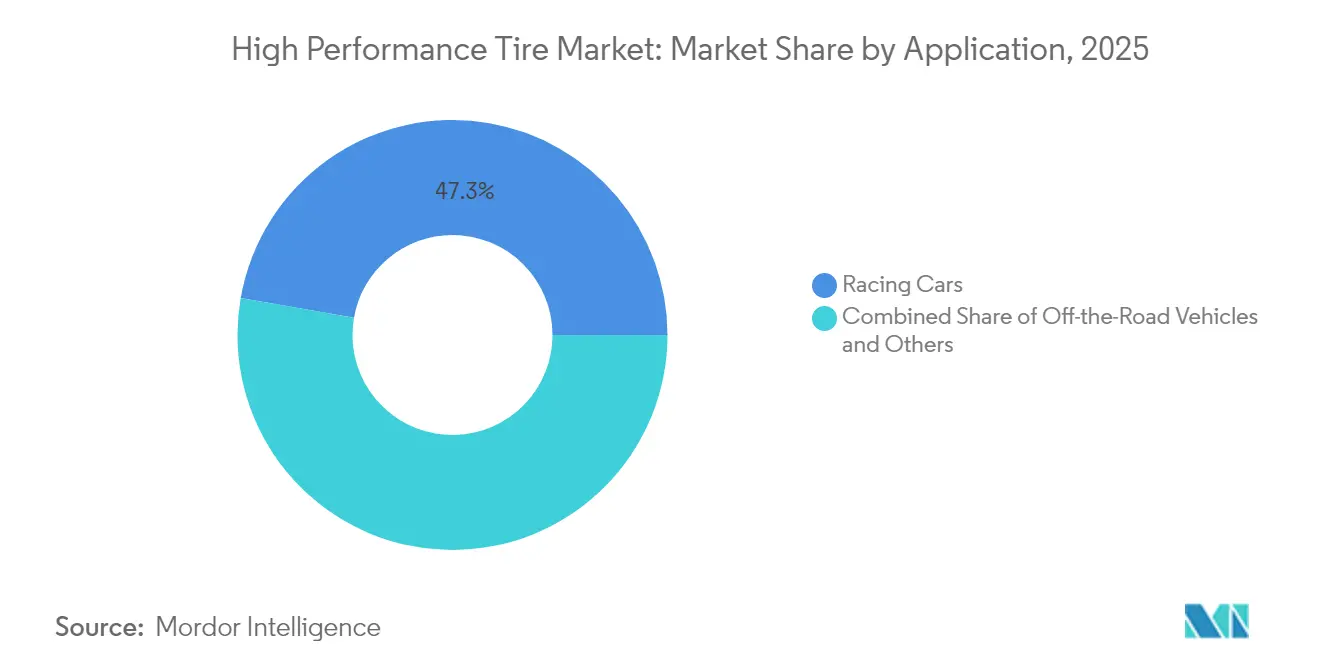

- Por aplicación, los autos de carrera representaron el 47,25% del tamaño del mercado de neumáticos de alto rendimiento en 2025; los vehículos todo terreno están en camino de la expansión más rápida a una CAGR del 8,58% hasta 2031.

- Por tipo de neumático, los neumáticos de verano representaron el 67,05% del volumen de 2025, mientras que los neumáticos de invierno están preparados para registrar la CAGR más alta del 8,51% hasta 2031.

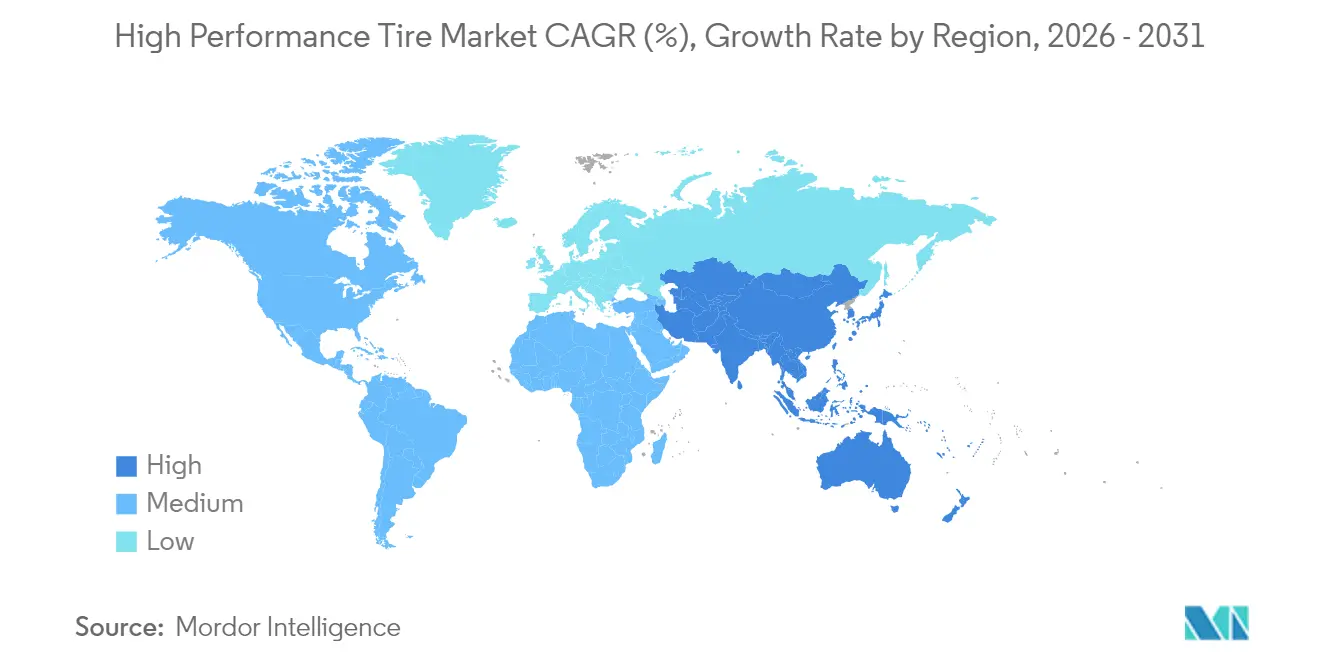

- Por región, Europa lideró el mercado de neumáticos de alto rendimiento con una participación del 38,35% en 2025 y se proyecta que registre una CAGR del 8,52% hasta 2031, el ritmo más rápido entre las regiones reportadas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neumáticos de Alto Rendimiento

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Torque y Peso de Vehículos Electrificados | +1.8% | Global, con concentración en Europa, China, América del Norte | Mediano plazo (2-4 años) |

| Aumento del Tamaño de las Llantas en SUV / Lujo | +1.5% | Segmentos premium de Europa, América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| CO2 / Resistencia a la Rodadura | +1.4% | Europa (etiqueta de neumáticos de la UE), China (normas GB), América del Norte (CAFE) | Largo plazo (≥ 4 años) |

| Límites de Partículas Euro 7 | +1.3% | Europa (primario), con difusión regulatoria a Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión del Motorsport y la Cultura Entusiasta | +1.2% | Núcleo de Asia Pacífico, con expansión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Plataformas de Neumáticos Inteligentes Habilitadas por IA | +1.0% | Global, liderado por operadores de flotas de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Torque y Peso de los Vehículos Electrificados Requieren Neumáticos de Alto Rendimiento Diseñados Específicamente

Los vehículos eléctricos de batería pesan entre 250 y 350 kg más que los modelos de combustión interna comparables, lo que aumenta las cargas en la huella de contacto y acelera el desgaste de la banda de rodadura hasta en dos quintos bajo aceleración fuerte [1]"Kit de Prensa de Lanzamiento Turanza EV," Bridgestone, bridgestone.com. El Turanza EV de Bridgestone, lanzado en mayo de 2024, combina cinturones de aramida con caucho de alto contenido en sílice para disipar el calor, mientras que el iON evo SUV de Hankook refuerza los flancos para una conducción silenciosa en autopista. La Asociación de Neumáticos y Llantas introdujo el símbolo de Alta Carga (HL) en 2024 para estandarizar los índices de carga específicos para vehículos eléctricos. El EcoContact Next de Continental aplica una banda de rodadura de doble compuesto que mantiene la adherencia de frenado a pesar de los picos de torque de los vehículos eléctricos. Con las ventas globales de vehículos eléctricos que se espera superen los 20 millones de unidades en 2025, las líneas dedicadas a vehículos eléctricos están obteniendo primas de margen de una cuarta parte sobre los neumáticos UHP convencionales.

El Aumento del Tamaño de las Llantas en SUV / Lujo Impulsa el Montaje OEM UHP

En los últimos años, una proporción significativa de los nuevos vehículos en el segmento premium ha sido equipada con llantas más grandes, mostrando un aumento notable en comparación con períodos anteriores. Porsche ha optado por neumáticos grandes en su Taycan Cross Turismo, mientras que Mercedes-Benz está ampliando los límites con opciones aún más grandes en su EQS, consolidando la demanda de neumáticos UHP de perfil bajo. Si bien las llantas más grandes mejoran la capacidad de respuesta al reducir la flexión del flanco, también aumentan el riesgo de impacto. En respuesta, Pirelli ha integrado capas de espuma con cancelación de ruido en su serie P Zero Elect. Esta tendencia encuentra un fuerte respaldo en Oriente Medio, donde los SUV de lujo representan una proporción considerable de las ventas de vehículos ligeros en la región del Golfo.

Los Mandatos de CO₂ / Resistencia a la Rodadura Aceleran los Compuestos Ricos en Sílice

La etiqueta de neumáticos revisada de la UE, en vigor desde mayo de 2021, fomenta un menor consumo de combustible y, por lo tanto, menores emisiones de CO₂ al clasificar los neumáticos según su resistencia a la rodadura. Sin embargo, no vincula directamente estas calificaciones con los objetivos de CO₂ de toda la flota de los OEM [2]"Directiva Revisada de Etiquetado de Neumáticos de la UE," Comisión Europea, europa.eu. Evonik amplió significativamente su producción de sílice precipitada en Charleston, Carolina del Sur, en 2024 [3]"Expansión ULTRASIL 7000 GR," Evonik, evonik.com . El e.Primacy de Michelin, con un tercio de sílice en peso, obtuvo una calificación AA y se convirtió en el estándar en los modelos Renault Megane E-Tech. China armonizó su prueba GB 29753 con la ISO 28580 en 2024, acelerando así la adopción de sílice en el mayor mercado automotriz del mundo. Se espera que el endurecimiento de la norma CAFE de América del Norte a 49 millas por galón para 2026 amplíe aún más la adopción.

Los Límites de Partículas Euro 7 Impulsan Diseños de Bandas de Rodadura de Bajo Desgaste

La UNECE aprobó un techo de abrasión de 7 mg/km para neumáticos de turismos en febrero de 2024, con vigencia en julio de 2028. El UltraContact NXT de Continental reduce las emisiones de partículas en un tercio mediante una mezcla de caucho con contenido renovable. Goodyear está probando telemetría de desgaste de banda de rodadura integrada, enviando datos de abrasión en tiempo real a las flotas. Bridgestone y Versalis están co-desarrollando grados de SBR que mantienen la adherencia en mojado mientras emiten menos micropartículas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Prima de Precio Limita la Adopción | -0.9% | América del Sur, Oriente Medio y África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Volatilidad del Caucho Natural y Petro-Polímeros | -0.7% | Global, con impacto agudo en los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Pruebas de Abrasión Euro 7 | -0.5% | Europa (primario), con efectos secundarios en mercados orientados a la exportación | Mediano plazo (2-4 años) |

| Conceptos Emergentes de Neumáticos sin Aire / Impresos en 3D | -0.4% | Mercados piloto de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Prima de Precio Limita la Adopción en Regiones Sensibles al Costo

Según el Banco Mundial, los neumáticos de alto rendimiento son significativamente más caros que las alternativas de gama media, lo que los hace menos accesibles en mercados con menores niveles de ingreso per cápita. En Brasil, la inflación creciente y los altos aranceles de importación sobre los neumáticos premium llevan a los consumidores a optar por opciones económicas. Mientras tanto, los neumáticos falsificados han capturado una notable participación del mercado tanto en Sudáfrica como en Egipto. En el Sudeste Asiático, un panorama de distribución fragmentado limita los márgenes de beneficio, ya que los consumidores sensibles al precio priorizan la durabilidad sobre la adherencia.

La Volatilidad del Caucho Natural y los Petro-Polímeros Comprime los Márgenes

A principios de 2024, los cierres de refinerías causaron un aumento significativo en los precios del caucho de estireno-butadieno, presionando los márgenes brutos de los neumáticos. Al mismo tiempo, el aumento de los precios de la energía en China y Europa elevó los costos del negro de carbono. Empresas como Bridgestone, con sus plantaciones en Indonesia, mantienen una notable ventaja de costos sobre quienes compran a precios spot. Si bien se están realizando esfuerzos para desarrollar látex derivado de guayule y diente de león para reducir la dependencia de materias primas inestables, se espera que la producción a escala comercial tarde varios años más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Slicks Dominan las Pistas y el Co-Desarrollo con OEM

Los slicks de carreras representaron el 44,72% de la participación del mercado de neumáticos de alto rendimiento en 2025 y se proyecta que avancen a una CAGR del 8,49% hasta 2031. Si bien su ventaja en la huella de contacto mejora significativamente la adherencia en curva, la falta de tracción en condiciones de lluvia limita su uso a los circuitos. Los neumáticos UHP de verano y todas las estaciones con banda de rodadura, con canales equilibrados y compuestos ricos en sílice, satisfacen las necesidades de conducción diaria. El UltraContact NXT de Continental, ahora estándar en el Mercedes EQE, presume de una mezcla de materiales predominantemente renovables y bajo nivel de ruido, asegurando su lugar en los montajes OEM.

Pirelli está orientando sus últimos neumáticos de Fórmula 1 hacia un futuro más ecológico, utilizando caucho certificado por el FSC y negro de carbono reciclado, mientras que los compuestos slick incorporan cada vez más insumos de base biológica. El Pilot Sport 5 de Michelin, con su banda de rodadura de compuesto híbrido, ofrece tiempos por vuelta comparables a los semi-slicks, manteniendo al mismo tiempo una superior adherencia en mojado. Atendiendo a vehículos blindados y de zonas remotas, las variantes run-flat y auto-sellantes priorizan la resistencia a los pinchazos sobre el confort. El mercado de neumáticos de alto rendimiento continúa favoreciendo la producción especializada de slicks, disfrutando de márgenes brutos significativamente más altos que sus contrapartes con banda de rodadura.

Por Canal de Ventas: La Posventa Gana Terreno a Medida que los Entusiastas Buscan Compuestos de Pista

El canal OEM representó el 78,10% de los ingresos de 2025, impulsado por contratos de homologación plurianuales con los fabricantes de automóviles. Los sensores Cyber Tyre de Pirelli en el iX de BMW muestran la profundidad de la integración técnica. Sin embargo, se prevé que la posventa crezca más rápidamente, a un 8,55% hasta 2031, impulsada por la cultura de días de pista de Asia Pacífico y los rallies del desierto de Oriente Medio. Los reemplazos de semi-slicks se requieren mucho antes que los de los conductores diarios, lo que resulta en un aumento significativo en los valores de transacción.

Si bien los volúmenes OEM logran escala, enfrentan una presión de precios anual constante a medida que los fabricantes de automóviles licitan contratos de forma competitiva. En contraste, los márgenes de posventa considerablemente más altos dependen de asociaciones estratégicas con distribuidores y la transparencia ofrecida por el comercio electrónico. El Eagle F1 Asymmetric 6 de Goodyear capitaliza las credenciales de seguridad para atraer a los conductores diarios, mientras que la línea todoterreno de BFGoodrich domina el segmento de rallies del desierto. Esta dualidad en el mercado de neumáticos de alto rendimiento le permite beneficiarse de pedidos OEM constantes mientras satisface la lucrativa demanda de los entusiastas.

Por Aplicación: Los Vehículos Todoterreno Surgen por la Demanda de Rally y Terrenos Extremos

Los autos de carrera representaron el 47,25% de la demanda de 2025, pero se proyecta que los vehículos todo terreno, incluidos los de rally y carreras en el desierto, registren la CAGR más rápida del 8,58% hasta 2031. BFGoodrich suministró a más de 400 participantes en el Rally Dakar 2024 flancos reforzados con Kevlar que redujeron las retiradas por pinchazos en casi un tercio. Los nichos de motocicletas de alto rendimiento y camionetas ligeras especializadas añaden segmentos fragmentados pero rentables.

La transferencia de tecnología es rápida: el P Zero Trofeo R de Pirelli ofrece la mayor parte de la adherencia de un slick de pista para uso legal en carretera. Los neumáticos todoterreno deben combinar bandas de rodadura auto-limpiantes, expulsores de piedras y compuestos flexibles en temperatura para proporcionar un rendimiento óptimo. El Open Country M/T de Toyo, con un flanco de tres capas y nervios expulsores de piedras, apunta a los aventureros norteamericanos que buscan fiabilidad durante semanas en el campo. La combinación de aplicaciones ilustra las divergentes prioridades de ingeniería dentro del mercado de neumáticos de alto rendimiento.

Por Tipo de Neumático: El Verano Lidera, el Invierno Gana con la Innovación Nórdica

Los modelos de verano retuvieron el 67,05% del volumen de 2025 dado su idoneidad durante todo el año en climas templados y el dominio en el motorsport. Se proyecta que los neumáticos de invierno crezcan a un ritmo del 8,51% hasta 2031 a medida que los reguladores nórdicos impongan mandatos de neumáticos sin clavos y los propietarios de SUV de América del Norte equipen sus vehículos. El Hakkapeliitta 11 de Nokian permanece flexible a -40 °C, mientras que el Blizzak LM005 de Bridgestone utiliza un revestimiento hidrofílico para una adherencia superior sobre hielo.

Los compuestos de verano presentan alto contenido en sílice y ranuras mínimas para un rendimiento máximo en seco, pero se endurecen por debajo de 7 °C. La banda de rodadura de invierno presenta microporos y ranuras profundas para un mejor rendimiento sobre el filo del hielo, aunque se degrada rápidamente por encima de 15 °C. Los modelos de todas las estaciones, como el CrossClimate 2 de Michelin, sacrifican la adherencia en seco por la flexibilidad durante todo el año, lo que se adapta a los compradores con espacio de almacenamiento limitado. Los picos estacionales permiten a los productores equilibrar la utilización de las fábricas, apoyando el crecimiento general del mercado de neumáticos de alto rendimiento.

Análisis Geográfico

Europa controló el 38,35% del mercado de neumáticos de alto rendimiento en 2025 y se proyecta que crezca a una CAGR del 8,52% hasta 2031. Este crecimiento está impulsado en gran medida por la introducción de los límites de abrasión Euro 7, que están acelerando las innovaciones en tecnologías de bajo desgaste. Los OEM alemanes se están enfocando cada vez más en neumáticos con altas calificaciones de resistencia a la rodadura y sensores integrados, lo que lleva a la adopción de productos avanzados como el Cyber Tyre de Pirelli y el UltraContact NXT de Continental en sus vehículos eléctricos premium.

Asia Pacífico, incluidos países como China, Japón, Corea del Sur y los del Sudeste Asiático, está experimentando un rápido crecimiento en la adopción de neumáticos de ultraalto rendimiento (UHP), impulsado por la creciente electrificación y el aumento de los niveles de ingresos. La implementación de normas más estrictas en China está fomentando un mayor uso de sílice en la producción de neumáticos, ayudando a las marcas nacionales como Zhongce y Linglong a mejorar sus ofertas de rendimiento. Bridgestone y Yokohama de Japón están aprovechando su experiencia en tecnología de neumáticos de invierno para las exportaciones, mientras que el suministro exclusivo de Hankook a la Fórmula E está fortaleciendo su imagen de marca. En India, Apollo y MRF se están enfocando en desarrollar compuestos resistentes al calor adecuados para climas tropicales.

Panorama Competitivo

En 2024, los cinco principales proveedores —Michelin, Bridgestone, Continental, Goodyear y Pirelli— representaron una participación significativa de los ingresos globales, lo que indica una concentración de mercado moderada. Estos líderes de la industria destinan una parte notable de sus ventas a I+D, haciendo énfasis en los avances en integración de sensores y materiales sostenibles. Bridgestone está canalizando una inversión sustancial hacia una expansión en Estados Unidos, con un enfoque en neumáticos para vehículos eléctricos (VE). Mientras tanto, Continental está realizando un compromiso financiero significativo para mejorar la inteligencia digital de los neumáticos. Las empresas chinas, incluidas Zhongce, Linglong, Sailun y Triangle, están aprovechando los procesos de compounding de sílice rentables. Esta estrategia les ha permitido capturar participación de mercado en áreas sensibles al precio, aunque todavía carecen de las credenciales en motorsport que los fabricantes de equipos originales (OEM) premium típicamente exigen.

La tecnología de neumáticos sin aire está experimentando un auge de innovación, con el Uptis de Michelin en pruebas de flota con General Motors, con un posible lanzamiento en un futuro cercano. En mercados de nicho, Toyo y Kumho desarrollan sus especialidades: el Open Country M/T de Toyo lidera la escena de los aventureros de América del Norte, mientras que el Ecsta V720 de Kumho, con un precio competitivo, atrae a los aficionados a los días de pista con su adherencia casi de slick.

Las plataformas impulsadas por inteligencia artificial, como el SightLine de Goodyear y el Sensing Core de Sumitomo, están orientando el modelo de ingresos hacia suscripciones de datos, con impresionantes márgenes de beneficio. El cumplimiento de las regulaciones Euro 7 representa un desafío, pero también una barrera protectora que beneficia a los actores consolidados equipados con bancos de prueba certificados. En contraste, los rápidos ciclos de producto de la industria están presionando a los jugadores más pequeños, empujando a muchos a salir del mercado o buscar consolidación.

Líderes de la Industria de Neumáticos de Alto Rendimiento

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

MRF Tyres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: Michelin presentó el neumático de carreras Pilot Sport Endurance, detallando las mejoras en compuesto, cinturón y refrigeración destinadas a extender la duración de los turnos en las series de primer nivel.

- Agosto de 2025: Hankook lanzó el Ion HT para camionetas ligeras eléctricas, ampliando su cartera iON y abordando el perfil de carga y torque de las camionetas de batería.

Alcance del Informe Global del Mercado de Neumáticos de Alto Rendimiento

El alcance incluye la segmentación por Tipo (Slick de Carreras, Neumático con Banda de Rodadura y Otros Tipos), Canal de Ventas (OEM y Posventa), Aplicación (Autos de Carrera y Más), Tipo de Neumático (Verano, Invierno y Todas las Estaciones), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico y Oriente Medio & África). El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Slick de Carreras |

| Neumático con Banda de Rodadura |

| Otros Tipos |

| OEM |

| Posventa |

| Autos de Carrera |

| Vehículos Todo Terreno |

| Otros Tipos de Vehículos |

| Verano |

| Invierno |

| Todas las Estaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Slick de Carreras | |

| Neumático con Banda de Rodadura | ||

| Otros Tipos | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Aplicación | Autos de Carrera | |

| Vehículos Todo Terreno | ||

| Otros Tipos de Vehículos | ||

| Por Tipo de Neumático | Verano | |

| Invierno | ||

| Todas las Estaciones | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de neumáticos de alto rendimiento para 2031?

Se espera que el mercado de neumáticos de alto rendimiento alcance USD 89,57 mil millones en 2031, creciendo a una CAGR del 8,43%.

¿Qué región tiene la mayor participación actualmente?

Europa lideró el camino en 2025 con una participación del 38,35%, respaldada por las regulaciones Euro 7 y las asociaciones con OEM.

¿Por qué los vehículos eléctricos están transformando el diseño de los neumáticos de alto rendimiento?

Los vehículos eléctricos añaden peso y ofrecen torque instantáneo, lo que requiere cinturones de aramida, índices de carga HL y compuestos ricos en sílice para gestionar el calor y el desgaste.

¿Qué tan rápido está creciendo el segmento de posventa?

Se prevé que las ventas de reemplazo se expandan a una tasa del 8,55% anual, a medida que los entusiastas cambian a compuestos semi-slick y todoterreno con mayor frecuencia que los ciclos OEM.

¿Qué tipo de neumático está ganando popularidad en los países nórdicos?

Los neumáticos de invierno con compuestos de agarre sobre hielo sin clavos, como el Hakkapeliitta 11 de Nokian, se están expandiendo rápidamente debido a los mandatos regulatorios.

¿Qué innovaciones digitales están ofreciendo los fabricantes?

Las plataformas habilitadas por IA, como el servicio de flota conectada de Michelin y el SightLine de Goodyear, predicen las necesidades de mantenimiento y generan flujos de ingresos por suscripción.

Última actualización de la página el: