Tamaño y Participación del Mercado de Neumáticos para Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 130.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos para Vehículos Comerciales por Mordor Intelligence

Se espera que el tamaño del Mercado de Neumáticos para Vehículos Comerciales aumente de USD 124,34 mil millones en 2025 a USD 130,53 mil millones en 2026 y alcance USD 166,44 mil millones en 2031, creciendo a una CAGR del 4,98% durante 2026-2031. El crecimiento en el mercado de neumáticos para vehículos comerciales está siendo impulsado por la persistente densidad de paquetes del comercio electrónico, el transporte de carga en construcción liderado por la infraestructura y la rápida radialización en economías emergentes, que están reformulando las estrategias de adquisición de flotas. Los OEM y los principales fabricantes de neumáticos están incorporando telemática en los nuevos equipamientos para validar las ganancias en eficiencia de combustible, un movimiento que está impulsando la adopción de neumáticos premium incluso entre los operadores sensibles a los costos. Al mismo tiempo, los canales de posventa siguen dominando los volúmenes porque las redes de servicio independientes siguen siendo la columna vertebral del mantenimiento de flotas comerciales en América del Sur, África y gran parte de Asia. La dinámica competitiva se está bifurcando: los grandes actores globales están escalando paquetes de neumáticos como servicio basados en datos. Al mismo tiempo, los fabricantes de bajo costo de China e India socavan en el costo de entrega, especialmente en África y el Sudeste Asiático.

Conclusiones Clave del Informe

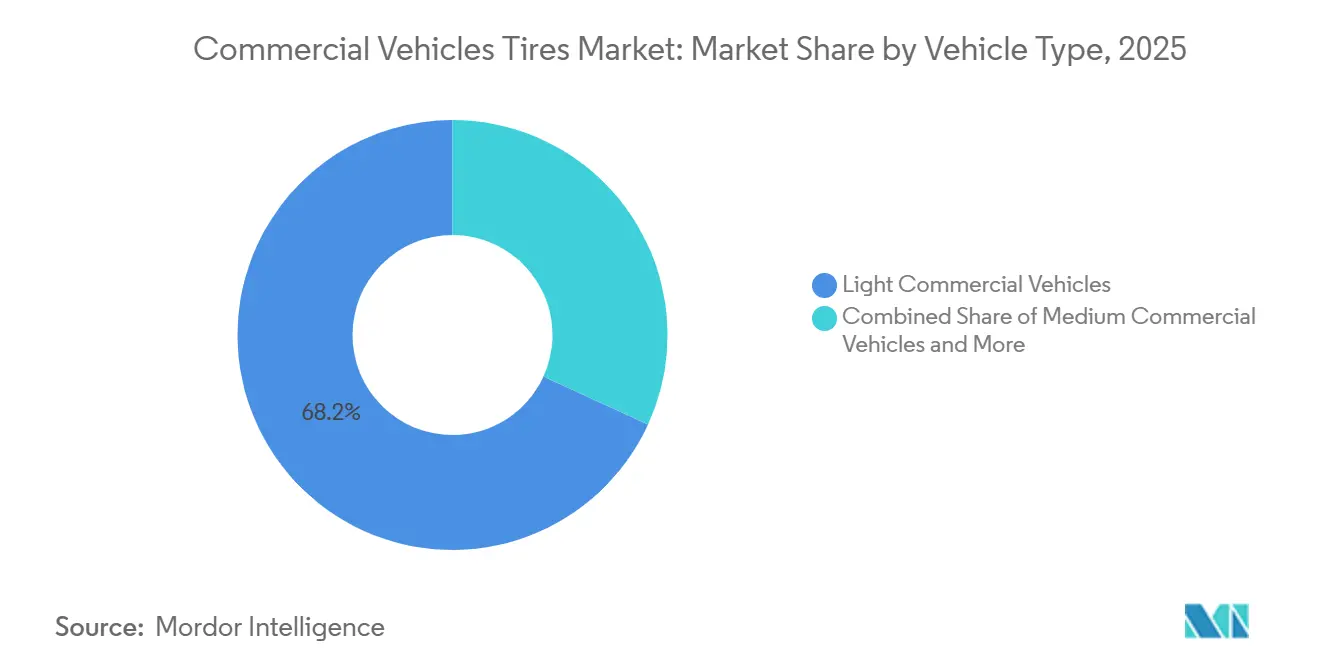

- Por tipo de vehículo, los vehículos comerciales ligeros representaron el 68,17% de los ingresos de 2025 en la participación del mercado de neumáticos para vehículos comerciales, y se proyecta que los vehículos comerciales pesados registren una CAGR del 5,30% hasta 2031, la más rápida entre todas las clases de vehículos.

- Por tipo de neumático, los productos radiales dominaron con el 87,71% de la participación del mercado de neumáticos para vehículos comerciales en 2025. También se espera que la categoría radial avance a una CAGR del 5,21% hasta 2031, liderando el crecimiento dentro del segmento.

- Por aplicación, el transporte de carga representó el 74,31% de la participación del mercado de neumáticos para vehículos comerciales en 2025. Se prevé que el uso en construcción se expanda a una CAGR del 5,98% durante 2026-2031, el más rápido entre todas las aplicaciones.

- Por canal de ventas, el segmento de posventa representó el 73,37% de la participación del mercado de neumáticos para vehículos comerciales en 2025. Se proyecta que los equipamientos OEM crezcan a una CAGR del 5,09% hasta 2031, superando a otros canales.

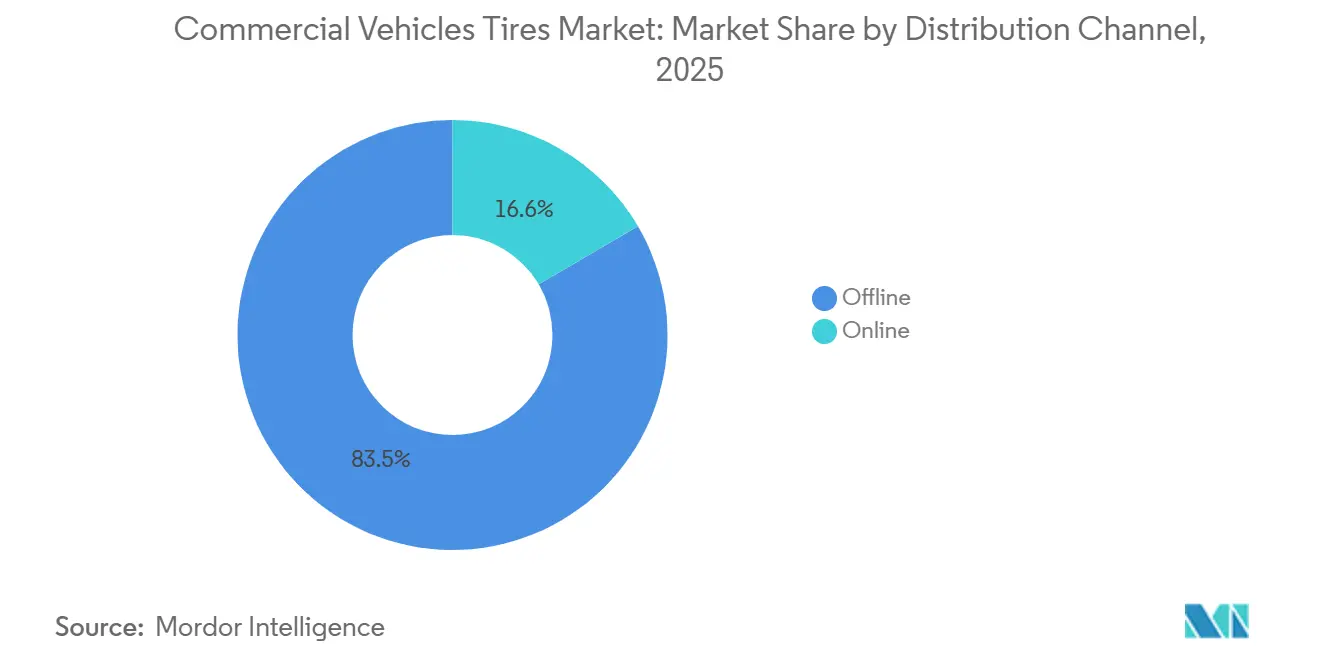

- Por canal de distribución, los puntos de venta fuera de línea representaron el 83,45% de la participación del mercado de neumáticos para vehículos comerciales en 2025. Se espera que las plataformas en línea aumenten a una CAGR del 7,23% hasta 2031, la más alta entre los modos de distribución.

- Por categoría de precio, los neumáticos estándar representaron el 39,82% de los ingresos de 2025 en el mercado de neumáticos para vehículos comerciales. Se proyecta que los neumáticos premium entreguen una CAGR del 5,80% durante 2026-2031, liderando el crecimiento en todos los niveles de precios.

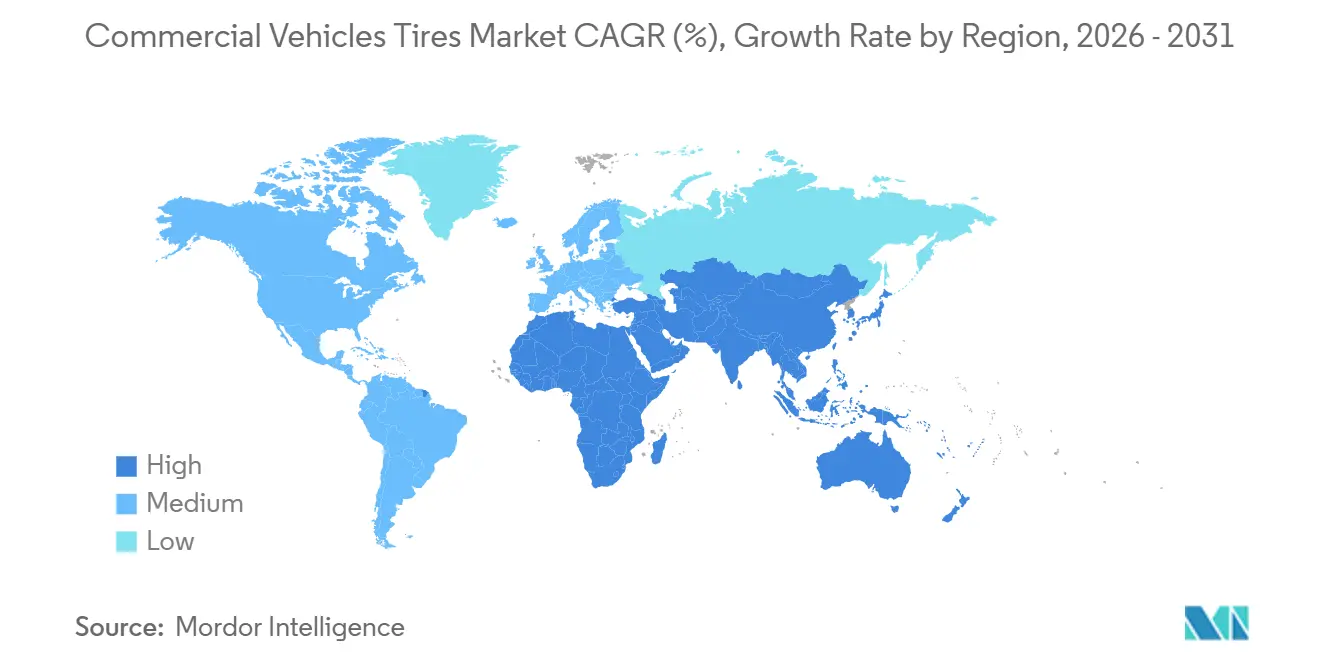

- Por geografía, América del Norte dominó con el 55,21% del valor de 2025, pero Asia-Pacífico está avanzando a una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neumáticos para Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Comercio Electrónico Impulsa las Entregas de Última Milla | +1.2% | Global, con concentración en centros urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La Modernización de Flotas y la Radialización Crecen | +0.9% | India, Sudeste Asiático, América Latina, Europa del Este | Mediano plazo (2-4 años) |

| El Gasto en Infraestructura Expande las Flotas de Transporte de Carga | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia MEA y América del Sur | Mediano plazo (2-4 años) |

| Los Corredores Logísticos Globales se Expanden | +0.7% | Regiones de la Iniciativa de la Franja y la Ruta, corredor India-Oriente Medio-Europa | Largo plazo (≥ 4 años) |

| Las Suscripciones de Neumáticos como Servicio Aumentan | +0.6% | América del Norte y la UE, adopción temprana en mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| La Telemática Impulsa la Demanda de Neumáticos Premium | +0.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Entregas de Última Milla del Comercio Electrónico Impulsa la Demanda de Neumáticos para Vehículos Comerciales Ligeros

Las redes de entrega en el mismo día y al día siguiente han experimentado un auge, impulsando significativamente las tasas de utilización de los vehículos comerciales ligeros en comparación con las flotas tradicionales. Este cambio ha acortado la vida útil de los neumáticos en los corredores urbanos densos, pasando de un promedio de varios años a una duración mucho más corta. Amazon amplió su red de Socios del Servicio de Entrega para abarcar un gran número de operadores globales, incorporando miles de furgonetas [1]"Amazon to expand Prime delivery services in smaller cities", Reuters, reuters.com. En conjunto, estas furgonetas demandan un volumen sustancial de neumáticos anualmente. FedEx destinó fondos significativos para adquirir vehículos comerciales ligeros eléctricos, lo que incrementó la demanda de neumáticos capaces de soportar pesos en vacío más elevados y manejar cargas de par instantáneo. Los datos de DHL revelan que las flotas asiáticas reemplazan los neumáticos con mayor frecuencia por vehículo cada año que las flotas europeas, lo que pone de relieve la influencia de la calidad de las carreteras en los patrones de desgaste de los neumáticos. El mercado se está orientando hacia tamaños específicos de neumáticos, que en conjunto representan la mayoría de los equipamientos globales de vehículos comerciales ligeros. Por lo tanto, el mercado de neumáticos para vehículos comerciales está estrechamente sintonizado con el auge del tráfico de entrega de paquetes en los principales centros urbanos.

Modernización de Flotas y Radialización en Mercados Emergentes

Los mandatos vinculados a la norma Bharat Stage VI en India y normas comparables en el Sudeste Asiático impulsan a los transportistas a cambiar los neumáticos de estructura diagonal por radiales que reducen el consumo de combustible y amplían el kilometraje. Este movimiento aumentó significativamente la tasa de radialización del país, creando una notable ola de reemplazos a medida que el inventario antiguo de estructura diagonal fue eliminado gradualmente. Apollo Tyres reportó un aumento en los volúmenes radiales domésticos, señalando una sólida demanda comercial, especialmente a medida que disminuyen los obstáculos de financiamiento. En Brasil, Bridgestone, en colaboración con Banco do Brasil, ofreció financiamiento sin intereses, facilitando un número sustancial de actualizaciones de neumáticos radiales en un corto período. Si bien el interés por los radiales está ganando terreno en África Occidental, las deficientes condiciones viales de la región atenúan los beneficios anticipados en ahorro de combustible. A pesar de estos desafíos, el mercado de neumáticos para vehículos comerciales está experimentando un aumento en la demanda de radiales de mayor duración, respaldado por la expansión de los márgenes unitarios impulsada por la prima de rendimiento de la tecnología.

El Gasto en Infraestructura Expande las Flotas de Transporte de Carga en Construcción

China, India y las economías del Golfo han comprometido inversiones significativas en carreteras, puertos y proyectos energéticos, impulsando directamente la demanda de neumáticos de servicio pesado utilizados en camiones volquete y mezcladoras de concreto. El plan de desarrollo de China asignó una cantidad sustancial específicamente para proyectos de transporte. La actualización de Bridgestone en su planta de Kitakyushu añade capacidad de llantas de gran diámetro adaptada a este segmento [2]"MasterCore Mining Tire Series Whitepaper," Bridgestone Corporation, Bridgestone.com . Mientras tanto, en América del Norte, las iniciativas de inversión en infraestructura están reforzando la demanda, incluso cuando el mercado inmobiliario muestra señales de enfriamiento. Cabe destacar que las toneladas-milla de carga para materiales de construcción han aumentado significativamente.

Expansión de los Corredores de Comercio Logístico Global

Los megaproyectos como la Franja y la Ruta y el Corredor Económico India-Oriente Medio-Europa crean vías de carga contiguas que requieren neumáticos de alta durabilidad para recorridos de larga distancia. Los transportistas que negocian el calor del desierto o el frío alpino valoran las fórmulas de banda de rodadura diseñadas para los extremos específicos de cada ruta. Los fabricantes de neumáticos añaden puntos de servicio y talleres de recauchutado en los centros logísticos para asegurar contratos de retención a lo largo de los ciclos de vida del producto. El desarrollo de corredores también impulsa empresas conjuntas locales que reducen los plazos de entrega y los aranceles de importación, reforzando la resiliencia de la cadena de suministro global. A medida que el tráfico escala, los estándares de calidad armonizados entre fronteras favorecen aún más a las marcas establecidas con referencias de múltiples regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Precios del Caucho y del Crudo Incrementa los Costos | -0.4% | Global, afectando particularmente a los mercados emergentes sensibles a los precios | Corto plazo (≤ 2 años) |

| Normas más Estrictas de Emisiones y Eliminación | -0.3% | Europa, América del Norte, con expansión gradual hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Neumáticos de Baja Resistencia a la Rodadura Retrasan el Reemplazo | -0.3% | Global, con impacto pronunciado en mercados desarrollados que adoptan neumáticos premium | Mediano plazo (2-4 años) |

| La Competencia del Recauchutado Reduce la Demanda de Neumáticos Nuevos | -0.2% | Mercados emergentes, particularmente segmentos de flotas comerciales sensibles a los precios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Caucho Natural y del Crudo Infla los Costos de Insumos

Los precios del caucho natural se dispararon, mientras que los precios del petróleo crudo fluctuaron ampliamente. Estos movimientos comprimieron los márgenes brutos de la mayoría de los fabricantes de neumáticos. En respuesta a la inflación de las materias primas, Michelin aumentó sus precios de lista en Europa y América del Sur. Sin embargo, los fabricantes más pequeños con capacidades de cobertura limitadas experimentaron una erosión de márgenes más significativa. Por ejemplo, Apollo Tyres experimentó una notable disminución en el EBITDA a pesar del aumento de volúmenes. Las flotas se adaptaron aplazando compras e intensificando los esfuerzos de recauchutado. Muchos operadores brasileños optaron por posponer la compra de neumáticos nuevos, eligiendo en cambio el reencauchado. Tales fluctuaciones de precios no solo comprimen los ciclos de reemplazo, sino que también moderan el crecimiento en el mercado de neumáticos para vehículos comerciales durante los períodos inflacionarios.

Regulaciones más Estrictas de Emisiones y Eliminación para los Fabricantes de Neumáticos

Las nuevas normas de la UE sobre etiquetado y responsabilidad del productor impulsan el uso de mayor contenido reciclado y un seguimiento más claro del fin de vida útil. Para cumplir con estas normas, las empresas están invirtiendo en nuevas líneas de mezcla para caucho granulado devulcanizado y rediseñando productos para facilitar su reciclaje. Los fabricantes más grandes, con sus mayores presupuestos de I+D, pueden absorber mejor estos costos que sus contrapartes más pequeñas, lo que les facilita la entrada al mercado. Mientras tanto, los estados de América del Norte están implementando regulaciones similares, y las economías avanzadas de la región de Asia-Pacífico están insinuando una alineación, amplificando el impacto global en los costos. Curiosamente, estas regulaciones también están impulsando los volúmenes de recauchutado, ya que la reutilización de carcasas ayuda a cumplir los objetivos de circularidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Impulsan el Volumen del Mercado

En 2025, los vehículos comerciales ligeros (VCL) ostentaron una participación dominante del 68,17% del mercado, impulsados por el auge en las entregas de paquetes del comercio electrónico. Sin embargo, se proyecta que los vehículos comerciales pesados (VCP) superen a los VCL, creciendo a una sólida CAGR del 5,30%. Esta tendencia indica un cambio notable en el mercado de neumáticos para vehículos comerciales. Los VCL favorecen predominantemente dimensiones específicas de neumáticos, beneficiándose de las economías de escala en la fabricación. Mientras tanto, los vehículos comerciales medianos (VCM) están estrechamente alineados con el crecimiento del PIB en los mercados emergentes. La adopción de VCP está en aumento, impulsada por la expansión de autopistas y las estrictas regulaciones de emisiones, lo que lleva al retiro de flotas antiguas de tractores.

Los compradores de VCP se inclinan cada vez más hacia neumáticos únicos de base ancha, que pueden reducir significativamente el peso del vehículo. Esto no solo mejora la eficiencia de combustible, sino que también aumenta las capacidades de carga útil. El modelo M860 de Bridgestone dejó una marca significativa, asegurando una notable participación en el mercado de reemplazo de VCP en América del Norte en su año de debut, subrayando la demanda de neumáticos de larga duración. En regiones como India y el Sudeste Asiático, las iniciativas de crédito patrocinadas por el gobierno están facilitando las actualizaciones de VCP. Estas actualizaciones no solo añaden múltiples posiciones de neumáticos por vehículo, sino que también amplían la demanda general. Con los prototipos de camiones eléctricos listos para pasar de flotas piloto después de 2027, los diseños de neumáticos que pueden manejar el par instantáneo están preparados para redefinir el panorama de los neumáticos para vehículos comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Neumático: La Dominancia Radial Enfrenta la Disrupción de los Neumáticos Sólidos

Los radiales ya ostentan una participación del 87,71% y avanzan a una CAGR del 5,21%, sustentando la prima de participación en el mercado de neumáticos para vehículos comerciales que disfrutan los grandes actores globales. Si bien los neumáticos de estructura diagonal, conocidos por su resistencia a las perforaciones, dominan los sectores mineros y agrícolas fuera de carretera, su prevalencia disminuye anualmente en los países de la OCDE. Los neumáticos sólidos, utilizados principalmente en montacargas y portacontenedores de puertos, atienden a un mercado de nicho. Este segmento se mantiene estable, respaldado por las inversiones en automatización de almacenes.

Los mercados emergentes juegan un papel crucial: en los últimos años, India ha experimentado un crecimiento significativo en la penetración de neumáticos radiales, con proyecciones que sugieren aumentos adicionales condicionados a una mejor accesibilidad al financiamiento. El neumático X Multi Energy D de Michelin, diseñado para camiones eléctricos, mostró un mayor alcance durante las pruebas de DHL. Esto subraya la alineación de los avances en neumáticos radiales con los objetivos globales de descarbonización. Dado que las carcasas radiales tienen una vida útil más larga y son susceptibles al recauchutado, hay un cambio notable en los ingresos del mercado de posventa hacia modelos orientados al servicio. Esta tendencia está impulsando el mercado de neumáticos para vehículos comerciales hacia contratos de ciclo de vida más amplios.

Por Aplicación: La Minería Emerge como Líder de Crecimiento

El transporte de carga representó el 74,31% de la demanda de 2025 y seguirá siendo dominante a medida que las toneladas-milla de carga global se expandan con el acercamiento de la producción y el comercio minorista omnicanal. La construcción, sin embargo, es el segmento de más rápido crecimiento, con una CAGR del 5,98% en medio de los desembolsos en infraestructura en Asia-Pacífico y Oriente Medio. El transporte público, la minería y la agricultura forman grupos más pequeños vinculados a los ciclos de adquisición gubernamental y los precios de las materias primas.

Para 2030, los proyectos de la Franja y la Ruta de China están listos para desplegar un número significativo de vehículos de construcción, cada uno consumiendo múltiples neumáticos anualmente. En pocos meses desde su lanzamiento, el Fuel Max de Goodyear aseguró una notable participación de mercado en Oriente Medio, subrayando la disposición de los operadores a invertir en la reducción del tiempo de inactividad. Desde París hasta Singapur, las ciudades están exigiendo neumáticos de bajo ruido para autobuses eléctricos. Este impulso está llevando a los proveedores a diseñar bloques de banda de rodadura que no solo reducen el ruido de rodadura, sino que también cumplen con los estándares de agarre en mojado. Estos nichos especializados están ampliando el mercado de neumáticos para vehículos comerciales, más allá de un enfoque exclusivo en el transporte de carga.

Por Canal de Ventas: Dominio del Mercado de Posventa con Aceleración del OEM

Las redes de posventa representaron el 73,37% de las ventas de 2025, anclando el liderazgo en volumen en el mercado de neumáticos para vehículos comerciales. Los distribuidores independientes prosperan en mercados con flotas envejecidas y fragmentadas, particularmente en África y América del Sur, donde el 80-85% de las compras ocurren fuera de los canales OEM. Sin embargo, los equipamientos OEM están aumentando a una CAGR del 5,09% a medida que los fabricantes de neumáticos aseguran acuerdos plurianuales de neumáticos como servicio en el punto de compra del vehículo.

Los fabricantes de camiones en América del Norte y Europa están combinando cada vez más los neumáticos con telemática. Por ejemplo, Bridgestone firmó un acuerdo con Daimler Truck que cubre los vehículos eléctricos Freightliner Cascadia durante varios años. Mientras tanto, en China, la participación de mercado del OEM está aumentando gradualmente, gracias a los sistemas TPMS instalados en fábrica. Estos sistemas, que dependen de sensores específicos de marca, impulsan las compras en el mercado de posventa. Las plataformas digitales como TireConnect están transformando la industria al estandarizar los precios, comprimir los márgenes de los distribuidores y ofrecer entrega en el mismo día, desafiando directamente a los puntos de venta físicos tradicionales. Este panorama híbrido en evolución está alterando significativamente la economía para los minoristas en el mercado más amplio de neumáticos para vehículos comerciales.

Por Canal de Distribución: Disrupción Digital de las Redes Tradicionales

La distribución fuera de línea retuvo una participación del 83,45% en 2025 debido a los servicios de instalación obligatorios, aunque los canales en línea están aumentando a una CAGR del 7,23%. Las áreas metropolitanas con infraestructura logística densa admiten ventanas de entrega de cuatro horas, un modelo de servicio popular entre flotas de 10 a 50 vehículos que buscan precios transparentes.

En su primer año de ofrecer entrega al día siguiente en colaboración con Goodyear y Michelin, Amazon Business aseguró una participación estimada del volumen comercial en los Estados Unidos. En el período de pronóstico, Alibaba procesó transacciones B2B de neumáticos significativas, subrayando un cambio en el suministro transfronterizo en el mercado de neumáticos para vehículos comerciales. Si bien la economía de la última milla plantea desafíos para los neumáticos de camiones de base ancha fuera de los principales centros, los puntos de venta fuera de línea seguirán siendo vitales en las áreas periurbanas. Sin embargo, a medida que aumenta la transparencia digital, se comprimen los márgenes del canal, lo que obliga a los distribuidores físicos a mejorar sus ofertas con servicios de valor añadido, como contratos de alineación de ruedas.

Por Categoría de Precio: El Segmento Premium Gana Impulso

Los productos de nivel estándar representaron el 39,82% de los ingresos de 2025, subrayando la importancia de los bajos costos iniciales en las flotas fragmentadas. En contraste, los neumáticos premium se están expandiendo a una CAGR del 5,80% a medida que la telemática captura la narrativa de ahorro en el ciclo de vida. En África y América del Sur, las líneas económicas florecen ya que las altas tasas de interés frenan el financiamiento para gastos de capital, mientras que los competidores chinos ofrecen precios significativamente más bajos que sus competidores.

ContiConnect de Continental demostró que los neumáticos premium pueden reducir el costo total de neumáticos por kilómetro. Este hallazgo convenció a las flotas empresariales de hacer el cambio, incluso ante una notable diferencia de precio. Debido a las regulaciones de eficiencia de combustible de la UE, el X Line Energy de Michelin capturó una participación significativa del mercado europeo de larga distancia. Sin embargo, ZC Rubber y Linglong siguen cerrando acuerdos con flotas más pequeñas, aprovechando condiciones de pago agresivas en mercados con restricciones de flujo de caja. Esta dinámica, con su coexistencia en dos niveles, configura el panorama de precios del mercado de neumáticos para vehículos comerciales.

Análisis Geográfico

América del Norte representa una participación del 55,21% en el valor global de 2025, su dominio sustentado por el transporte de carga de larga distancia de Clase 8 y la adopción temprana de neumáticos como servicio entre megaflotas como J.B. Hunt. En 2025, las toneladas-milla de carga aumentaron, impulsadas por el impacto del acercamiento de la producción en el tráfico transfronterizo. Mientras tanto, muchas flotas de cadena de frío, beneficiándose de la tecnología de baja resistencia a la rodadura, están extendiendo sus intervalos de reemplazo. En Canadá, las regulaciones estacionales de invierno generan picos de demanda trimestrales, con una participación significativa de camiones en Ontario y Quebec que utilizan neumáticos de nieve dedicados. Además, Goodyear experimentó crecimiento en las ventas de neumáticos para construcción en 2025, debido a los proyectos de infraestructura de los Estados Unidos financiados por la IIJA.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 5,18%. China representó una participación significativa de los vehículos comerciales, mientras que India experimentó un notable crecimiento en las ventas domésticas [3]"Commercial Vehicle Sales 2025,", Society of Indian Automobile Manufacturers, siam.in. Los mandatos gubernamentales y la expansión de las flotas de comercio electrónico, con Lazada y Shopee operando un número sustancial de furgonetas, están impulsando estos volúmenes. Sin embargo, con la penetración del recauchutado superando un porcentaje considerable en los segmentos de servicio pesado, la demanda de neumáticos nuevos se ve moderada. Japón y Corea del Sur, si bien se centran principalmente en los reemplazos, también son terrenos de prueba para neumáticos específicos para vehículos eléctricos.

Europa representó una participación significativa del valor del mercado global. Las leyes de etiquetado más estrictas impulsaron la penetración de neumáticos de baja resistencia a la rodadura a un alto porcentaje, lo que permitió a los proveedores premium obtener márgenes más altos. El giro de Alemania hacia los camiones eléctricos, con una notable participación de las nuevas ventas electrificadas, ha impulsado colaboraciones como la asociación Continental-Daimler para optimizar los factores de carga más elevados. Tras el Brexit, el Reino Unido experimentó una disminución en los volúmenes de larga distancia en comparación con los niveles previos al Brexit, lo que provocó un cambio en la demanda de neumáticos hacia rutas domésticas más cortas. En América del Sur, la caída en las ventas de camiones nuevos en Brasil impactó los volúmenes OEM, aunque el recauchutado en el mercado de posventa se mantuvo resiliente. Oriente Medio y África, a pesar de su menor tamaño, experimentaron un sólido crecimiento de dos dígitos en las flotas de construcción y minería. Cabe destacar que el consumo de neumáticos para construcción en los Emiratos Árabes Unidos aumentó significativamente en anticipación a la Expo 2030. Estas diversas tendencias regionales ilustran la resiliencia del mercado de neumáticos para vehículos comerciales ante las fluctuaciones económicas.

Panorama Competitivo

El mercado de neumáticos para vehículos comerciales está dominado por un nivel premium —compuesto por Bridgestone, Michelin, Continental y Goodyear— que ostenta una participación significativa del valor global. En contraste, el segmento económico fragmentado está liderado por actores como ZC Rubber, Giti, Apollo y MRF. Los líderes premium están realizando inversiones significativas en I+D. Por ejemplo, Michelin se ha centrado en compuestos de baja resistencia a la rodadura y específicos para vehículos eléctricos, salvaguardando así sus ventajas técnicas. Mientras tanto, Bridgestone acaparó titulares con su adquisición de Webfleet, otorgándole telemática propia. Este movimiento permite a Bridgestone ofrecer paquetes combinados de neumáticos y software, mejorando la fidelidad entre los operadores de flotas.

Por otro lado, los proveedores económicos están aprovechando la fabricación a gran escala en regiones de bajo costo. Un ejemplo claro es la expansión de ZC Rubber en Tailandia, donde apunta a un impulso sustancial al dirigirse estratégicamente a los mercados de la ASEAN protegidos por aranceles. En India, Apollo y MRF están atrayendo a flotas más pequeñas al fijar precios más bajos que sus competidores de primer nivel. Si bien los avances tecnológicos se están volviendo más uniformes en general, las diferencias regulatorias aún crean una división en las ofertas de productos. Por ejemplo, los neumáticos destinados a la UE deben cumplir con estrictos estándares de ruido y resistencia a la rodadura, mientras que en los mercados emergentes, el enfoque está más en la resistencia a las perforaciones que en la eficiencia.

Existe un potencial creciente en los ámbitos de los neumáticos para camiones eléctricos y las suscripciones para flotas de tamaño mediano, ambos de los cuales actualmente carecen de un líder de mercado claro. ContiConnect de Continental, que supervisa un número significativo de neumáticos comerciales en todo el mundo, ha demostrado una notable reducción en el tiempo de inactividad para las flotas piloto. Esto subraya la noción de que, en el mercado actual, son los datos —no el volumen de caucho— los que mejoran los márgenes de beneficio. De cara al futuro, la integración de la tecnología, la expansión de las capacidades regionales y el cambio hacia modelos de ingresos basados en servicios están preparados para dar forma al panorama competitivo del mercado de neumáticos para vehículos comerciales.

Líderes de la Industria de Neumáticos para Vehículos Comerciales

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Hankook Tire & Technology

Yokohama Rubber Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Balkrishna Industries Ltd, el principal fabricante de neumáticos fuera de carretera de India, tiene como objetivo más que duplicar sus ingresos para finales de la década. Este ambicioso objetivo está impulsado por movimientos estratégicos, que incluyen el aumento de las ventas en sus segmentos principales de neumáticos fuera de carretera y negro de carbono, y la incursión en los mercados de neumáticos radiales para automóviles de pasajeros premium y vehículos comerciales.

- Febrero de 2025: Goodyear Tire & Rubber Company ha presentado su última oferta: el neumático Cooper® WORK Series™ Regional Haul All-position (RHA) 2. Diseñado específicamente para vehículos comerciales super-regionales y regionales, el RHA 2 con verificación SmartWay* promete mayor kilometraje y desgaste uniforme, atendiendo al creciente mercado de vehículos comerciales super-regionales.

Alcance del Informe Global del Mercado de Neumáticos para Vehículos Comerciales

El informe del mercado de neumáticos para vehículos comerciales está segmentado por tipo de vehículo (VCL, VCM y VCP), tipo de neumático (radial, diagonal y sólido), aplicación (carga, transporte público, construcción, minería y agricultura), canal de ventas (OEM y posventa), distribución (en línea y fuera de línea), precio (económico, estándar y premium) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en valor (USD) y volumen (unidades).

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Medianos (VCM) |

| Vehículos Comerciales Pesados (VCP) |

| Neumáticos Radiales |

| Neumáticos de Estructura Diagonal |

| Neumáticos Sólidos |

| Transporte de Carga |

| Transporte Público |

| Construcción |

| Minería |

| Agricultura |

| OEM |

| Posventa |

| En línea |

| Fuera de línea |

| Económico |

| Estándar |

| Premium |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros (VCL) | |

| Vehículos Comerciales Medianos (VCM) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Por Tipo de Neumático | Neumáticos Radiales | |

| Neumáticos de Estructura Diagonal | ||

| Neumáticos Sólidos | ||

| Por Aplicación | Transporte de Carga | |

| Transporte Público | ||

| Construcción | ||

| Minería | ||

| Agricultura | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Canal de Distribución | En línea | |

| Fuera de línea | ||

| Por Categoría de Precio | Económico | |

| Estándar | ||

| Premium | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de neumáticos para camiones y autobuses en 2031?

Se prevé que el tamaño del mercado de neumáticos para vehículos comerciales alcance USD 166,44 mil millones en 2031, reflejando una CAGR del 4,98% desde 2026.

¿Qué tipo de vehículo añadirá la mayor demanda incremental de neumáticos en 2031?

Se proyecta que los vehículos comerciales pesados crezcan a una CAGR del 5,30%, superando a otras clases a medida que los proyectos de infraestructura y el transporte de carga de larga distancia se recuperan.

¿Qué participación tienen los neumáticos radiales en la actualidad?

Los productos radiales ya ostentan el 87,71% de los ingresos globales y continúan ganando terreno, especialmente en India, el Sudeste Asiático y América Latina.

¿Cuál es la principal restricción para el crecimiento a corto plazo?

La volatilidad de los precios del caucho natural y del petróleo crudo infla los costos de insumos, lo que lleva a algunas flotas —especialmente en América del Sur y África— a aplazar compras o cambiar al recauchutado.

¿Qué tan rápido están creciendo las ventas de neumáticos en línea?

Los canales de comercio electrónico para neumáticos comerciales se están expandiendo a aproximadamente una CAGR del 7,23%, con mayor rapidez en los mercados urbanos densos donde los instaladores móviles ofrecen servicio en el mismo día.

Última actualización de la página el: