Tamaño y Participación del Mercado de Neumáticos OTR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 26.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos OTR por Mordor Intelligence

El tamaño del Mercado de Neumáticos OTR se estima en USD 26.170 millones en 2025, y se espera que alcance los USD 32.810 millones para 2030, a una CAGR del 4,63% durante el período de pronóstico (2025-2030). El aumento del gasto en infraestructura, la recuperación del gasto de capital en minería y la rápida mecanización en las economías emergentes sustentan esta expansión. La electrificación de las flotas de transporte en grandes minas a cielo abierto es otro catalizador estructural, ilustrado por el pedido de Fortescue de 475 camiones de cero emisiones. Los fabricantes de neumáticos continúan canalizando capital hacia la capacidad: Bridgestone se comprometió a ampliar su planta de Kitakyushu para neumáticos premium de minería y construcción. La mayor demanda se cruza con el endurecimiento del suministro de caucho natural, lo que impulsa a los productores a diversificar las fuentes y acelerar la investigación en alternativas de base biológica. Al mismo tiempo, los contratos de neumático como servicio (TaaS) combinados con telemática están redefiniendo la economía del mercado posventa, reduciendo el tiempo de inactividad para los operadores de flotas y profundizando la lealtad hacia las marcas premium.

Conclusiones Clave del Informe

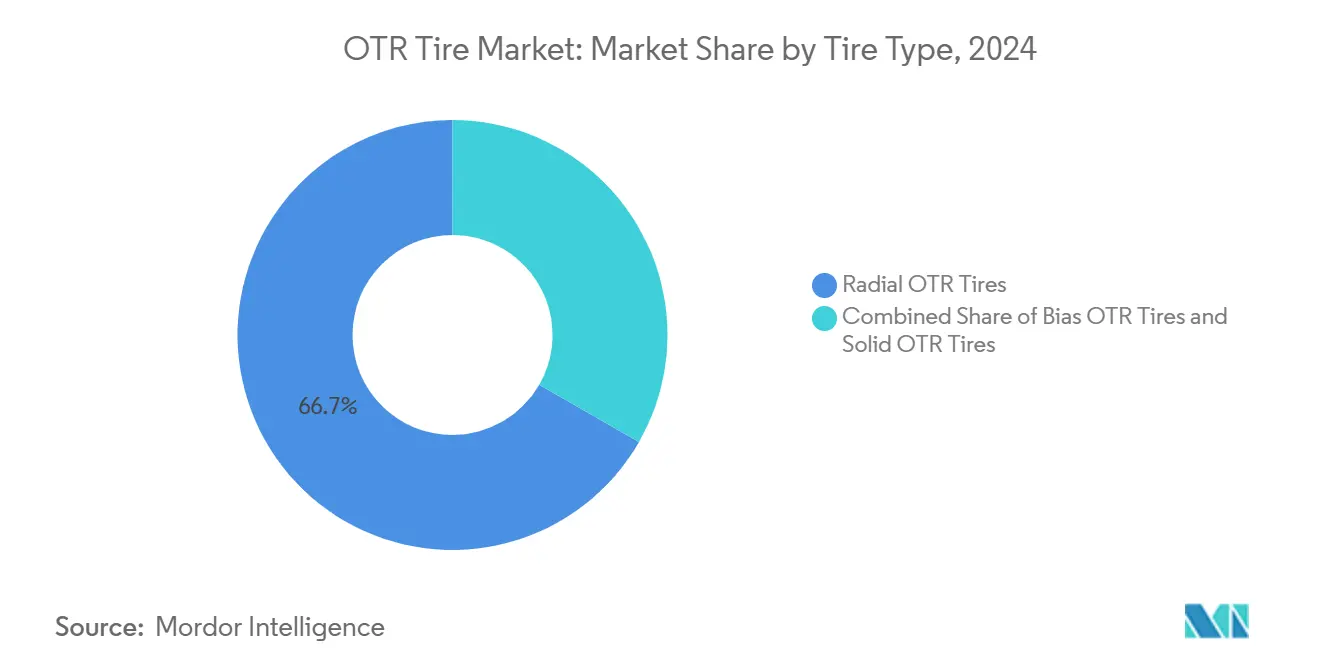

- Por tipo de neumático, los productos radiales capturaron el 66,71% de la participación del mercado de neumáticos OTR en 2024; se pronostica que los neumáticos sólidos se componen a una CAGR del 4,65% hasta 2030.

- Por tipo de equipo, las excavadoras representaron el 24,52% de la participación del mercado de neumáticos fuera de carretera en 2024, mientras que se proyecta que las cargadoras y topadoras crezcan a una CAGR del 4,78%.

- Por tamaño de llanta, las ruedas de menos de 31 pulgadas representaron el 38,73% de la participación del mercado de neumáticos OTR en 2024; el rango de 41 a 45 pulgadas está preparado para expandirse a una CAGR del 4,66%.

- Por aplicación, la construcción lideró con el 37,18% de la participación del mercado de neumáticos fuera de carretera en 2024, mientras que los equipos portuarios avanzan a una CAGR del 4,77%.

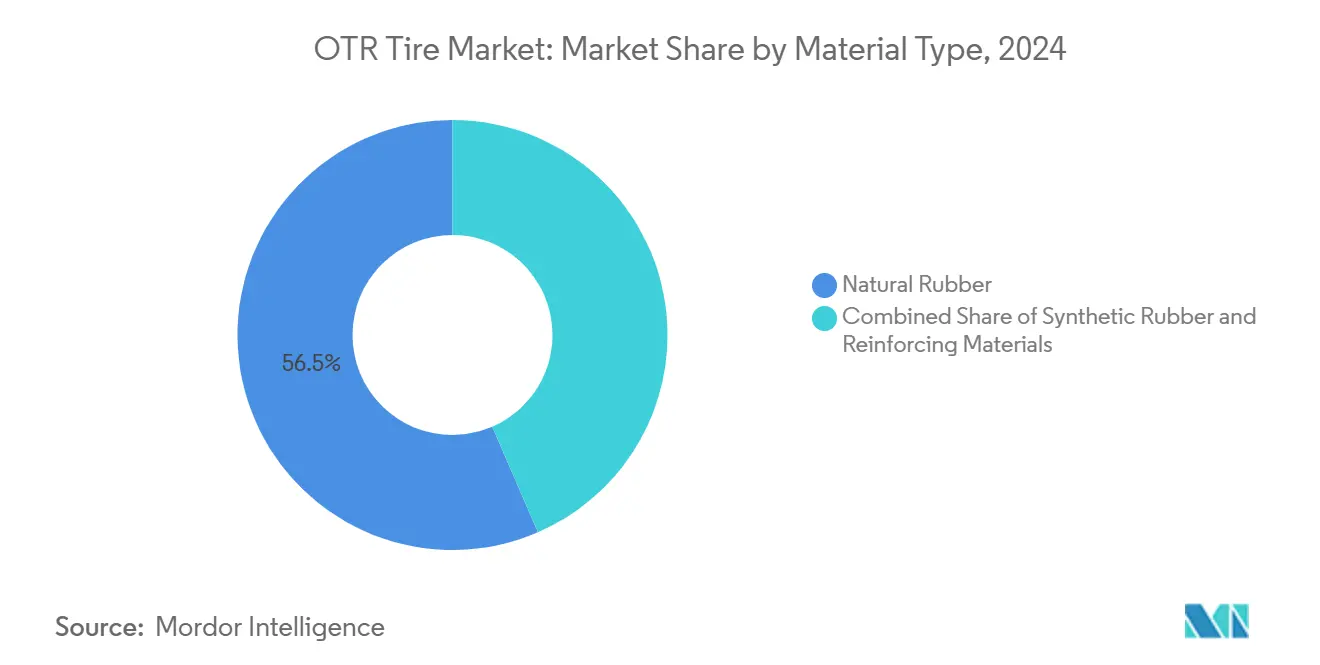

- Por material, el caucho natural representó el 56,47% de la participación del mercado de neumáticos OTR en 2024; el segmento de materiales de refuerzo está preparado para una CAGR del 4,75%.

- Por canal de distribución, el mercado posventa dominó con el 73,27% de la participación del mercado de neumáticos fuera de carretera en 2024, creciendo a una CAGR del 4,68%.

- Por geografía, Asia Pacífico comandó el 38,33% de la participación del mercado de neumáticos OTR en 2024, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 4,71% hasta 2030.

Tendencias e Información del Mercado Global de Neumáticos OTR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Megaproyectos de Infraestructura | +1.2% | Global, concentrado en Oriente Medio y África, Asia Pacífico | Largo plazo (≥ 4 años) |

| Superciclo de Materias Primas que Revive el Gasto de Capital en Minería a Gran Escala | +1.0% | Global, liderado por Australia, Chile, Sudáfrica | Mediano plazo (2-4 años) |

| Aceleración de la Mecanización | +0.8% | Núcleo de Asia Pacífico, expansión hacia África y América Latina | Mediano plazo (2-4 años) |

| Transición de los OEM hacia Contratos de Neumático como Servicio con Telemática Integrada | +0.6% | América del Norte y la UE, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Electrificación de Vehículos de Minería Subterránea | +0.5% | Global, liderado por Australia, Canadá, Sudáfrica | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Neumáticos Métricos de Perfil Bajo | +0.4% | Global, concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera de Megaproyectos de Infraestructura

Los proyectos de transporte, energía y servicios públicos de miles de millones de dólares sustentan una demanda constante de equipos pesados y, por ende, del mercado de neumáticos fuera de carretera (OTR). El gasto en construcción de Arabia Saudita en 2025 crece exponencialmente, canalizando dos quintas partes hacia los gigaproyectos de la provincia de Riad[1]"Presupuesto de Arabia Saudita 2025," Ministerio de Finanzas, mof.gov.sa. Los Emiratos Árabes Unidos mantienen una enorme cartera de proyectos que abarca extensiones de metro, parques solares y distritos de ciudades inteligentes[2]"Perspectiva de Infraestructura de los EAU," Ministerio de Energía e Infraestructura, moei.gov.ae. Dichos programas plurianuales mantienen a las excavadoras y camiones volquete en servicio casi continuo, lo que se traduce en ciclos de reemplazo predecibles; a medida que los proyectos pasan de la fase inicial a la de mantenimiento, la demanda se desplaza de los equipos originales al mercado posventa. Dado que estos proyectos se concentran en entornos calurosos y abrasivos, los compuestos premium con superior disipación de calor gozan de poder de fijación de precios y profundizan la diferenciación de marca.

Superciclo de Materias Primas que Revive el Gasto de Capital en Minería a Gran Escala

Los vehículos eléctricos de batería, los paneles solares y las tecnologías de almacenamiento en red reviven el apetito por el cobre, el litio, el níquel y los elementos de tierras raras. Los mineros han respondido: las flotas de camiones de acarreo autónomos en las minas de cobre chilenas ahora superan las 360 unidades, cada una equipada con neumáticos de 3 metros de diámetro con precios superiores a USD 50.000 por unidad. Epiroc señala que dos tercios de sus ingresos ya provienen de servicios y repuestos, lo que confirma una demanda sostenida de consumibles[3]"Presentación del 1T 2025," Relaciones con Inversores de Epiroc, epiroc.com. El transporte electrificado aumenta el par motor y la carga de calor por frenado regenerativo, lo que impulsa a los fabricantes de neumáticos a rediseñar los compuestos y la disposición de las cintas de acero. Los ciclos de trabajo elevados acortan los intervalos de reemplazo, ampliando el segmento premium del mercado de neumáticos fuera de carretera.

Aceleración de la Mecanización en la Agricultura de los Mercados Emergentes

India vendió casi 9 lakh de tractores en 2024, un récord que señala cómo la mecanización agrícola está transformando las flotas de equipos rurales. Los subsidios gubernamentales, los precios mínimos de apoyo más altos y los monzones favorables apuntan a 1 millón de ventas domésticas de tractores para 2026. Patrones similares emergen en Indonesia y el África subsahariana, donde la escasez de mano de obra eleva la demanda de tractores de mayor potencia. Cada tractor de alta potencia consume neumáticos más duraderos y eleva el valor unitario. Los agricultores especifican cada vez más construcciones radiales y VF para reducir la compactación del suelo y el consumo de combustible, impulsando la premiumización dentro del mercado de neumáticos OTR. Los esquemas de crédito subsidiado acortan los ciclos de reemplazo, anclando los volúmenes del mercado posventa a largo plazo.

Transición de los OEM hacia Contratos de Neumático como Servicio con Telemática Integrada

El programa de neumático como servicio de Goodyear redujo en cuatro quintas partes las averías de las flotas de última milla en Estados Unidos y eliminó el inventario de neumáticos propiedad del cliente. Al combinar sensores, análisis y servicio las 24 horas del día, el neumático como servicio convierte el gasto de capital en tarifas operativas predecibles, una propuesta de valor que resuena con las grandes flotas. La integración de ContiConnect de Continental con Samsara extiende estos beneficios a los parques de equipos mixtos, creando visibilidad en toda la flota. A medida que las alertas predictivas evitan fallas catastróficas, las flotas están más dispuestas a adoptar neumáticos premium que maximizan la vida útil de la carcasa, fortaleciendo el poder de fijación de precios para los proveedores habilitados por tecnología y consolidando contratos a largo plazo que estabilizan la planificación de la producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caucho Natural Volátil | -0.9% | Global, agudo en las cadenas de suministro dependientes de Asia | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro | -0.5% | Global, concentrado en equipos especializados | Mediano plazo (2-4 años) |

| Aumento de la Competencia de Especialistas en Recauchutado y Arrendamiento de Neumáticos | -0.4% | América del Norte, UE, mercados maduros de Asia Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Emisión de Partículas | -0.3% | Global, aplicación estricta en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Caucho Natural y los Productos Petroquímicos que Comprimen los Márgenes

Los precios al contado del caucho natural subieron una quinta parte trimestre a trimestre a principios de 2025, ya que las plantaciones tailandesas e indonesias enfrentaron pérdidas de rendimiento inducidas por inundaciones. India registró un déficit de 550.000 toneladas, lo que elevó los costos de importación para los fabricantes de neumáticos nacionales como Apollo Tyres. Dado que las carcasas OTR contienen proporciones de caucho natural más altas que los neumáticos de pasajeros, la exposición a los márgenes es aguda. Los productores se cubren mediante acuerdos de compra a largo plazo y pivotan hacia mezclas sintéticas, pero enfrentan picos paralelos en los insumos petroquímicos. Los presupuestos de investigación y desarrollo ahora se inclinan hacia el caucho biológico y los compuestos reciclados para amortiguar la volatilidad. Sin embargo, el traslado de costos a corto plazo sigue siendo limitado por los presupuestos de las flotas, comprimiendo los márgenes de EBITDA en todo el mercado de neumáticos fuera de carretera.

Fragilidad de la Cadena de Suministro para Moldes y Prensas de Curado de Neumáticos OTR de Gran Tamaño

Solo un puñado de empresas de maquinaria fabrica moldes de más de 4 metros de diámetro, lo que crea cuellos de botella. Las interrupciones del flete marítimo a través del Mar Rojo y la escasez de contenedores alargan los plazos de entrega, retrasando las ampliaciones de capacidad para la introducción de nuevos tamaños. Los aumentos generales de tarifas anunciados en las rutas Asia-Europa elevan los costos de entrega para las prensas destinadas a plantas de nueva construcción. Algunos fabricantes elevan los objetivos de existencias de seguridad para repuestos críticos, mientras que otros exploran asociaciones de producción cercana para diluir el riesgo de fuente única. Las altas tasas de interés aumentan la tasa de obstáculo para la nueva capacidad, lo que podría ralentizar el crecimiento de la oferta frente a una demanda constante, lo que podría inflar los precios de venta promedio dentro del mercado de neumáticos fuera de carretera (OTR) a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: Dominio Radial ante la Innovación en Neumáticos Sólidos

Las construcciones radiales controlaron el 66,71% del mercado de neumáticos OTR en 2024, impulsadas por una gestión superior del calor, una vida útil de la banda de rodadura más larga y una menor resistencia a la rodadura. Las minas premium y los megaproyectos estandarizan los radiales para optimizar el consumo de combustible y reducir el costo del ciclo de vida. Los neumáticos sólidos, aunque solo representan un nicho en términos de ingresos, se están expandiendo a una CAGR del 4,65% a medida que los operadores en patios de chatarra y minas subterráneas valoran la inmunidad a los pinchazos por encima de la comodidad de conducción. El proceso de reciclaje hidrotérmico de Goodyear, diseñado para obtener negro de carbono recuperado de carcasas usadas, ejemplifica cómo la sostenibilidad se superpone al desarrollo de productos. Las bandas sólidas de presión, antes confinadas a montacargas de movimiento lento, ahora aparecen en cargadoras de ruedas de alta capacidad gracias a los núcleos de doble durómetro que alivian la vibración. En paralelo, los diseños diagonales persisten en trabajos de baja velocidad y bajo presupuesto donde el precio de adquisición supera las consideraciones de costo total, particularmente en algunos proyectos de infraestructura africanos financiados por presupuestos estatales.

El argumento estratégico entre los proveedores está pasando de la profundidad de la banda de rodadura a los datos. Los sensores integrados en los productos radiales transmiten perfiles de temperatura y carga a los paneles de control, otorgando a los gestores de flotas una visibilidad granular sobre el abuso operativo. En consecuencia, los radiales premium con IoT integrado suelen exigir primas de precio de dos dígitos y aun así reducen el costo total por hora de operación. Los productores de neumáticos sólidos responden destacando el cero tiempo de inactividad y la logística simplificada: no se requieren herramientas de aire comprimido en el sitio. Esta propuesta de valor divergente sostiene una rivalidad saludable dentro del mercado de neumáticos OTR al tiempo que abre puertas de venta cruzada a medida que las flotas mixtas buscan equipamientos optimizados en todos los ciclos de trabajo.

Por Tipo de Equipo: Liderazgo de las Excavadoras ante el Crecimiento de las Cargadoras

Las excavadoras generaron el 24,52% de la participación del mercado de neumáticos OTR en 2024, subrayando su centralidad en las grandes obras civiles y las minas a cielo abierto. Cada camión de 250 toneladas consume seis neumáticos de gran tamaño cuyo precio combinado supera los USD 300.000 por cambio, lo que convierte a las excavadoras en un ancla de alto valor para los proveedores. En contraste, se prevé que los equipamientos de cargadoras y topadoras se expandan a una CAGR del 4,78% a medida que los gobiernos aceleran las reparaciones de carreteras y el dragado portuario. La presentación preliminar de Caterpillar de un Cat 775 listo para la autonomía muestra cómo la electrificación del tren de transmisión está reescribiendo las curvas de par y, por extensión, los perfiles de estrés de los neumáticos. Los proveedores ahora codiseñan la geometría de la carcasa con los OEM para acomodar las cargas de frenado regenerativo.

Los montacargas y las motoniveladoras siguen siendo pilares de las operaciones de almacén y acabado de carreteras, respectivamente. Sin embargo, ninguno ofrece la complejidad de SKU del segmento "Otros": tractores de terminal, apiladores de alcance y manipuladores de materiales utilizados en centros logísticos. La automatización aquí avanza rápidamente: APM Terminals ordenó 240 unidades electrificadas en seis países, impulsando la demanda de neumáticos para equipos portuarios. Cada nueva máquina autónoma tiende a operar turnos más largos, consumiendo neumáticos más rápidamente, lo que amplifica la participación del mercado posventa dentro del mercado de neumáticos OTR más amplio.

Por Tamaño de Llanta: Los Equipos Compactos Impulsan el Crecimiento del Segmento Mediano

Las ruedas de menos de 31 pulgadas representaron el 38,73% de la participación de neumáticos OTR en 2024, porque las cargadoras compactas, las minicargadoras y los montacargas pueblan los sitios de construcción y los almacenes de todo el mundo. Estos segmentos valoran la maniobrabilidad, y las dimensiones de neumáticos correspondientes permanecen altamente estandarizadas, lo que permite a los fabricantes aprovechar la escala para la eficiencia de costos. Las llantas medianas de 41 a 45 pulgadas están creciendo a una CAGR del 4,66%, lo que refleja el auge de las excavadoras medianas y los camiones volquete articulados que llenan el vacío entre las máquinas compactas y las de gran tamaño. Los tamaños métricos de perfil bajo introducidos en llantas de 29 pulgadas mejoran la estabilidad en el suelo, alineándose con las demandas de los OEM de centros de gravedad más bajos. Cada paso hacia arriba en el diámetro de la llanta eleva el precio unitario e intensifica la presión sobre las cadenas de suministro de cordón de acero a medida que los diámetros del talón se amplían.

Por encima de las 45 pulgadas, el transporte de acarreo minero de clase ultra sigue siendo un nicho especializado, pero ejerce una influencia desproporcionada en los grupos de beneficios: los márgenes en estos SKU pueden superar una cuarta parte. La capacidad de producción para moldes tan enormes es escasa, lo que refuerza la fragilidad de la cadena de suministro mencionada anteriormente. Los proveedores responden mediante tecnología de matrices modulares que permite cambios de dimensión incrementales sin un reemplazo completo del molde, comprimiendo el tiempo de entrega y el desembolso de capital. A medida que las flotas se modernizan, el centro de gravedad en la distribución del tamaño de llanta seguirá desplazándose hacia arriba, elevando la mezcla premium dentro del tamaño del mercado de neumáticos OTR durante el horizonte de pronóstico.

Por Aplicación Industrial: El Liderazgo de la Construcción Enfrenta el Auge Portuario

La construcción consumió el 37,18% de la participación del mercado de neumáticos OTR en 2024, lo que refleja las autopistas en curso en India, las granjas solares en China y los complejos de rascacielos en el Golfo. Sin embargo, las operaciones portuarias están preparadas para superar a todos los demás sectores con una CAGR del 4,77% a medida que el comercio mundial de contenedores se recupera y la automatización amplía las ventanas de tiempo de actividad en los muelles. Suape en Brasil está lanzando la primera terminal totalmente eléctrica de América Latina, desplegando apiladores de alcance y tractores de patio que requieren neumáticos de alto índice de carga diseñados para el par instantáneo. La minería sigue siendo un peso pesado perenne gracias al superciclo de materias primas, mientras que la agricultura proporciona una demanda constante impulsada por las ventas de tractores en el sur de Asia y los mercados africanos emergentes.

Los usuarios industriales, las acerías, los procesadores de residuos y las plantas de celulosa y papel generan demanda de perfiles especializados que deben resistir altas temperaturas, productos químicos o residuos metálicos. Los proveedores aprovechan esta diversidad adaptando compuestos con estabilizadores de ozono o ingredientes ignífugos, desbloqueando precios premium. Las flotas de múltiples industrias a menudo negocian acuerdos maestros de suministro, lo que alienta a los fabricantes a armonizar los nombres de los patrones y las geometrías de las carcasas entre aplicaciones, simplificando la gestión del inventario y consolidando la lealtad en un mercado de neumáticos OTR cada vez más orientado a los datos.

Por Tipo de Material: Dominio del Caucho Natural ante la Innovación en Materiales de Refuerzo

El caucho natural representó el 56,47% de los ingresos del mercado de neumáticos OTR en 2024 debido a su incomparable resistencia al desgarro y disipación de calor, vitales para cargas de 50 toneladas por eje en minas abrasadoras. Sin embargo, las interrupciones del suministro estimulan la investigación en látex derivado del diente de león y caucho reciclado triturado. Continental ahora opera una planta neutra en CO₂ en Lousado que mezcla polímeros derivados del diente de león en SKU OTR seleccionados. Los materiales de refuerzo, incluidos el cordón de acero, el aramida y los compuestos híbridos, avanzan a una CAGR del 4,75% a medida que las minas exigen mayor resistencia al corte y menor tiempo de inactividad. Las cuerdas de acero de alta tenacidad con recubrimiento de latón extienden la vida útil de la carcasa, mientras que las capas de aramida aligera la carcasa sin sacrificar la resistencia.

El caucho sintético ofrece una calidad más consistente, pero enfrenta sus propios vientos en contra en los precios petroquímicos. Los recicladores de caucho como Tyromer suministran caucho triturado devulcanizado a Apollo Tyres, apoyando un objetivo de contenido reciclado de dos quintas partes para 2030. Tales iniciativas se alinean con los objetivos ESG de las grandes mineras, impulsando la adopción de etiquetas ecológicas. Los proveedores que dominan la flexibilidad de materiales pueden mitigar los shocks de materias primas, salvaguardar los márgenes y diferenciarse en un mercado de neumáticos OTR cada vez más centrado en la sostenibilidad.

Por Canal de Distribución: La Supremacía del Mercado Posventa Sostiene el Crecimiento

Con una participación del 73,27%, el mercado posventa es el motor de ingresos indiscutible del mercado de neumáticos OTR, respaldado por tres o más cambios de neumáticos a lo largo de la vida de una máquina pesada. También se proyecta que crezca a una CAGR robusta del 4,68%. La red global de ingeniería de campo de Bridgestone con 130 puntos de servicio ilustra cómo el soporte en sitio fortalece la fidelidad a la marca. Los paneles de control impulsados por inteligencia artificial predicen el desgaste de las garras y programan los cambios en el foso, reduciendo drásticamente el tiempo de inactividad no planificado. Las tiendas digitales erosionan aún más las barreras geográficas: la adquisición de Tyroola en Australia por parte de Michelin ejemplifica el impulso por fusionar el comercio electrónico con las redes físicas.

Los canales OEM siguen siendo cruciales para las victorias de especificación en nuevas plataformas, pero enfrentan limitaciones de volumen inherentes vinculadas a los ciclos de ventas de equipos. El neumático como servicio difumina las líneas de los canales al incorporar el aprovisionamiento de neumáticos dentro de contratos holísticos de tiempo de actividad, migrando una parte de los ingresos del mercado posventa hacia segmentos de suscripción. A medida que las flotas externalizan el riesgo a proveedores que ofrecen un costo garantizado por hora, se espera que la lealtad se estreche en torno a los proveedores habilitados por datos, reforzando la estratificación premium dentro del mercado de neumáticos OTR.

Análisis Geográfico

Asia Pacífico representó el 38,33% de la participación del mercado de neumáticos fuera de carretera en 2024, impulsado por el gigante de la construcción de China, el auge de los tractores en India y las minas de cobre y mineral de hierro de Australia. La expansión de Bridgestone en India y un nuevo centro de tecnología satelital en Pune subrayan la inversión regional sostenida. El sudeste asiático diversifica las huellas de fabricación alejándose de China, generando volúmenes incrementales de equipos originales y mercado posventa. Los minerales de transición energética en Australia Occidental mantienen los camiones volquete de clase ultra en alta utilización, anclando la demanda de neumáticos de 57 pulgadas que pesan más de 3 toneladas cada uno.

Oriente Medio y África es el de mayor crecimiento, con un pronóstico de CAGR del 4,71%. La enorme cartera de proyectos de Arabia Saudita que abarca NEOM, The Line y el complejo turístico del Mar Rojo exige movimiento de tierras continuo y transporte de áridos. Los Emiratos Árabes Unidos invierten fuertemente en extensiones de metro, parques solares y plantas de hidrógeno verde, y amplían sus flotas de equipos. En África, las minas de platino de Sudáfrica y el cinturón de cobre de Zambia sostienen pedidos premium de neumáticos OTR, mientras que las mejoras portuarias desde Lagos hasta Mombasa impulsan la adopción de llantas de 41 a 45 pulgadas.

América del Norte avanza de manera constante gracias a la Ley de Inversión en Infraestructura y Empleos de Estados Unidos, que destina fondos para carreteras y puentes, apoyando los pedidos de reemplazo de motoniveladoras y pavimentadoras. Los proyectos andinos de cobre y litio de América del Sur sustentan una demanda robusta a pesar de la volatilidad política, y Europa se centra en los mandatos de economía circular, orientando las adquisiciones hacia neumáticos con alto contenido reciclado. Colectivamente, estas regiones maduras combinan un modesto crecimiento de volumen con precios de venta promedio más altos, amortiguando la rentabilidad general en el mercado global de neumáticos fuera de carretera.

Panorama Competitivo

El mercado está moderadamente concentrado; los cinco principales actores poseen una participación significativa, lo que implica una rivalidad intensa pero con espacio para especialistas regionales. La adquisición por parte de Yokohama del negocio OTR de Goodyear se cerró en febrero de 2025, dándole acceso inmediato a las cuentas mineras de América del Norte. La compra de Camso por parte de CEAT amplía su mapa de SKU en los nichos de nieve y agroindustrial. La línea MASTERCORE de Bridgestone, ahora desplegada en 100 minas, aprovecha el cordón de acero patentado para aumentar la vida útil de la carcasa al mínimo.

La innovación en espacios en blanco se centra en carcasas listas para la electrificación y plataformas de análisis predictivo. BKT pilota etiquetas de cadena de bloques para la trazabilidad de la carcasa desde la fábrica hasta el sitio minero. Continental está desinvirtiendo ContiTech para agudizar su enfoque en los neumáticos, liberando gasto de capital para investigación y desarrollo en materiales renovables.

Los participantes chinos como ZC Rubber invierten fuertemente en una planta de nueva construcción en México para eludir los aranceles estadounidenses, poniendo a los titulares bajo presión de costos. Con una cantidad considerable de gasto de capital anunciado en el grupo, la carrera está en marcha para combinar sostenibilidad, conectividad y producción localizada en una propuesta convincente para los gestores de flotas que navegan por márgenes operativos ajustados.

Líderes de la Industria de Neumáticos OTR

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Continental AG anunció planes para escindir ContiTech, transformándose en un fabricante de neumáticos puro.

- Febrero de 2025: Yokohama Rubber finalizó la compra de USD 905 millones del negocio OTR global de Goodyear.

Alcance del Informe Global del Mercado de Neumáticos OTR

| Neumáticos OTR Radiales |

| Neumáticos OTR Diagonales |

| Neumáticos OTR Sólidos |

| Excavadoras |

| Cargadoras y Topadoras |

| Camiones Volquete |

| Tractores |

| Montacargas |

| Motoniveladoras |

| Otros |

| Menos de 31 Pulgadas |

| 31–40 Pulgadas |

| 41–45 Pulgadas |

| Más de 45 Pulgadas |

| Construcción |

| Minería |

| Agricultura |

| Industrial |

| Operaciones Portuarias |

| Otros |

| Caucho Natural |

| Caucho Sintético |

| Materiales de Refuerzo |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Neumático | Neumáticos OTR Radiales | |

| Neumáticos OTR Diagonales | ||

| Neumáticos OTR Sólidos | ||

| Por Tipo de Equipo | Excavadoras | |

| Cargadoras y Topadoras | ||

| Camiones Volquete | ||

| Tractores | ||

| Montacargas | ||

| Motoniveladoras | ||

| Otros | ||

| Por Tamaño de Llanta | Menos de 31 Pulgadas | |

| 31–40 Pulgadas | ||

| 41–45 Pulgadas | ||

| Más de 45 Pulgadas | ||

| Por Industria / Aplicación | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | ||

| Operaciones Portuarias | ||

| Otros | ||

| Por Tipo de Material | Caucho Natural | |

| Caucho Sintético | ||

| Materiales de Refuerzo | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de neumáticos OTR en 2030?

Se pronostica que el mercado alcanzará los USD 32.810 millones para 2030, lo que refleja una CAGR del 4,63% desde 2025.

¿Qué región se está expandiendo más rápidamente en neumáticos OTR?

Oriente Medio y África es la región de mayor crecimiento, avanzando a una CAGR del 4,71% hasta 2030 gracias a proyectos de infraestructura y minería a escala gigante.

¿Por qué los neumáticos OTR radiales dominan los equipamientos de equipos?

Los radiales ofrecen una gestión superior del calor, una vida útil de la banda de rodadura más larga y una menor resistencia a la rodadura, asegurando una participación del 66,71% en 2024 en flotas pesadas de minería y construcción.

¿Cómo está cambiando el neumático como servicio las estrategias de adquisición?

El neumático como servicio combina neumáticos premium con telemática y mantenimiento, trasladando los costos del presupuesto de capital al operativo, al tiempo que reduce las averías de emergencia.

¿Qué impacto tiene la volatilidad del caucho natural en los productores de neumáticos?

Un aumento del 20% en los precios del caucho comprimió los márgenes en 2025, lo que llevó a los fabricantes a cubrir el suministro, explorar alternativas biológicas y aumentar el contenido reciclado.

¿Qué categoría de equipo genera los mayores ingresos en neumáticos OTR?

Las excavadoras ostentan la corona, representando el 24,52% de los ingresos de 2024 debido al alto valor de los neumáticos de camiones de acarreo de gran tamaño.

Última actualización de la página el: