Tamaño y Cuota del Mercado de Protección contra Amenazas Persistentes Avanzadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

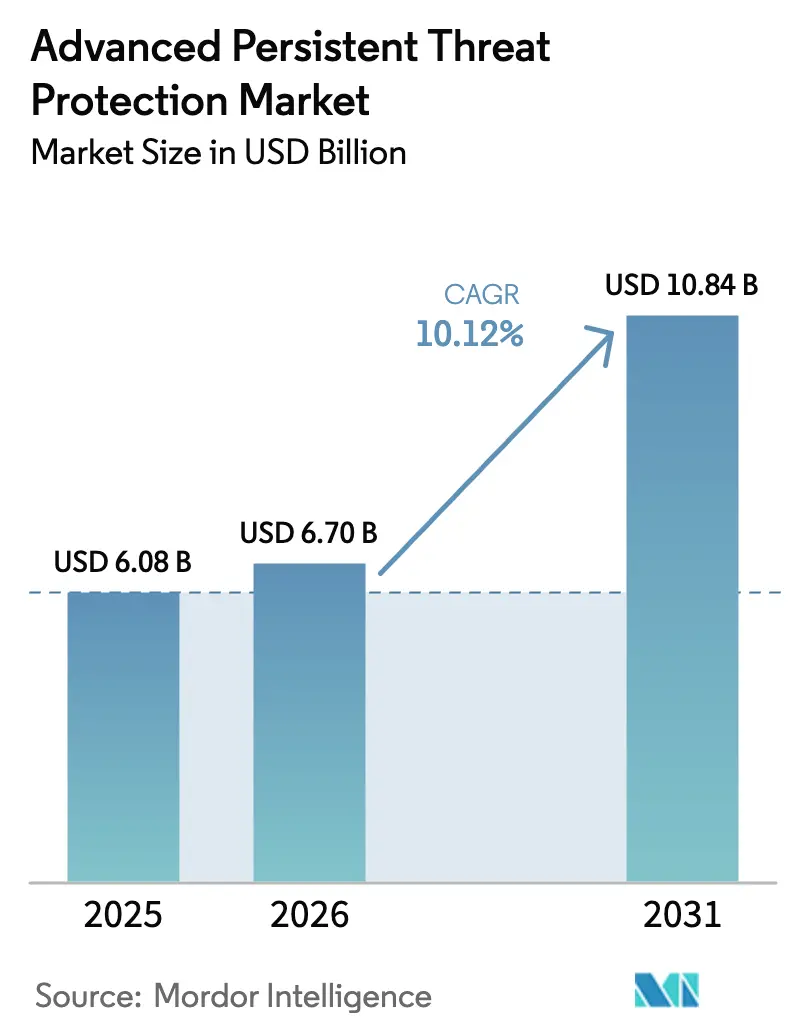

| Tamaño del Mercado (2026) | 6.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección contra Amenazas Persistentes Avanzadas por Mordor Intelligence

Se espera que el tamaño del mercado de Protección contra Amenazas Persistentes Avanzadas crezca de USD 6.080 millones en 2025 a USD 6.700 millones en 2026 y se prevé que alcance USD 10.840 millones en 2031 a una CAGR del 10,12% durante el período 2026-2031. Esta trayectoria refleja un incremento en los ciberataques de múltiples etapas contra infraestructuras críticas, mandatos regulatorios más estrictos y la ampliación de la superficie de ataque empresarial generada por la acelerada transformación digital. La tensión geopolítica y la fragilidad de la cadena de suministro amplifican el enfoque a nivel directivo en la resiliencia, mientras que la adopción de Confianza Cero, el análisis impulsado por inteligencia artificial y la consolidación de plataformas dan forma a las hojas de ruta de los proveedores. La mayor presión de cumplimiento normativo derivada de NIS2 en Europa, las normas de la FDA en Estados Unidos y marcos similares en Asia Pacífico refuerzan la demanda de defensas integradas y centradas en la nube. En paralelo, la adopción de servicios gestionados aumenta a medida que las organizaciones se enfrentan a la escasez de talento y buscan protección basada en resultados.

Conclusiones Clave del Informe

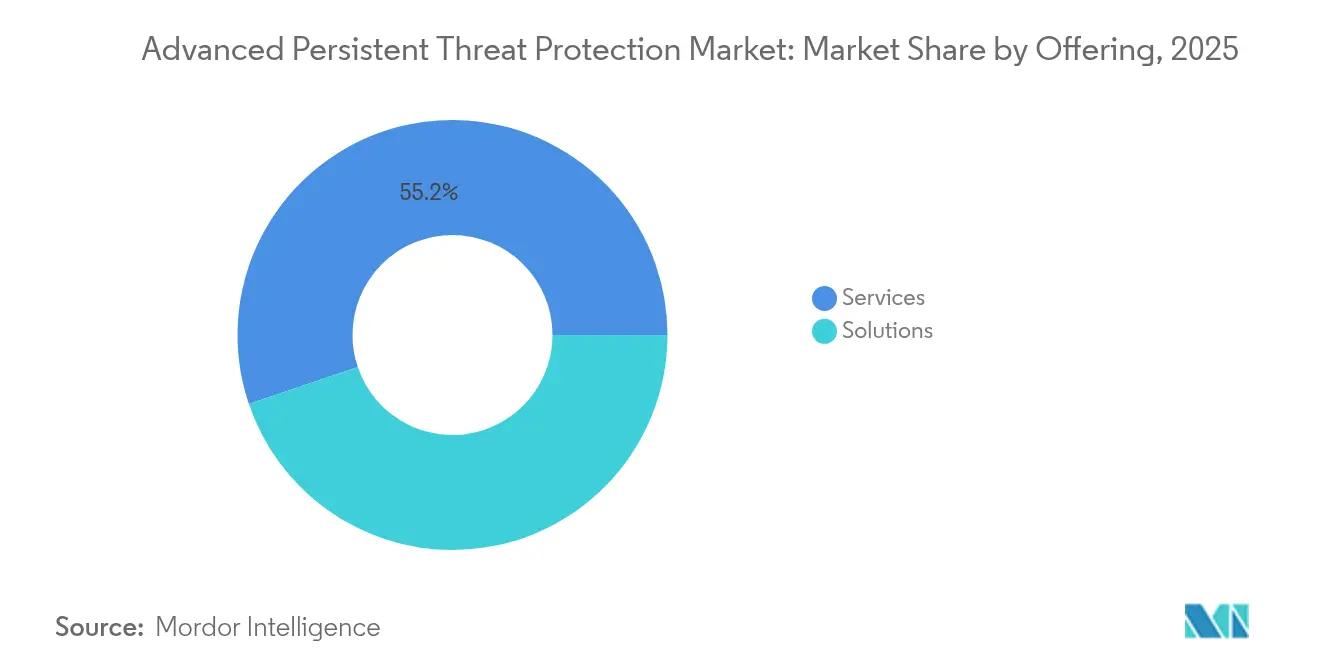

- Por oferta, los servicios contribuyeron con el 55,20% de los ingresos de 2025, mientras que las soluciones registraron la CAGR proyectada más alta del 10,74% hasta 2031.

- Por tipo de solución, la protección de endpoints lideró con el 22,05% de la cuota del mercado de Protección contra Amenazas Persistentes Avanzadas en 2025; las plataformas de inteligencia de amenazas están preparadas para una CAGR del 12,2% hasta 2031.

- Por tipo de servicio, la integración e implementación mantuvo una cuota del 37,6% del tamaño del mercado de Protección contra Amenazas Persistentes Avanzadas en 2025, mientras que los servicios de seguridad gestionados están previstos para avanzar a una CAGR del 12,68%.

- Por modo de implementación, las instalaciones locales representaron el 59,70% de los ingresos en 2025; se espera que la nube se expanda a una CAGR del 12,31%.

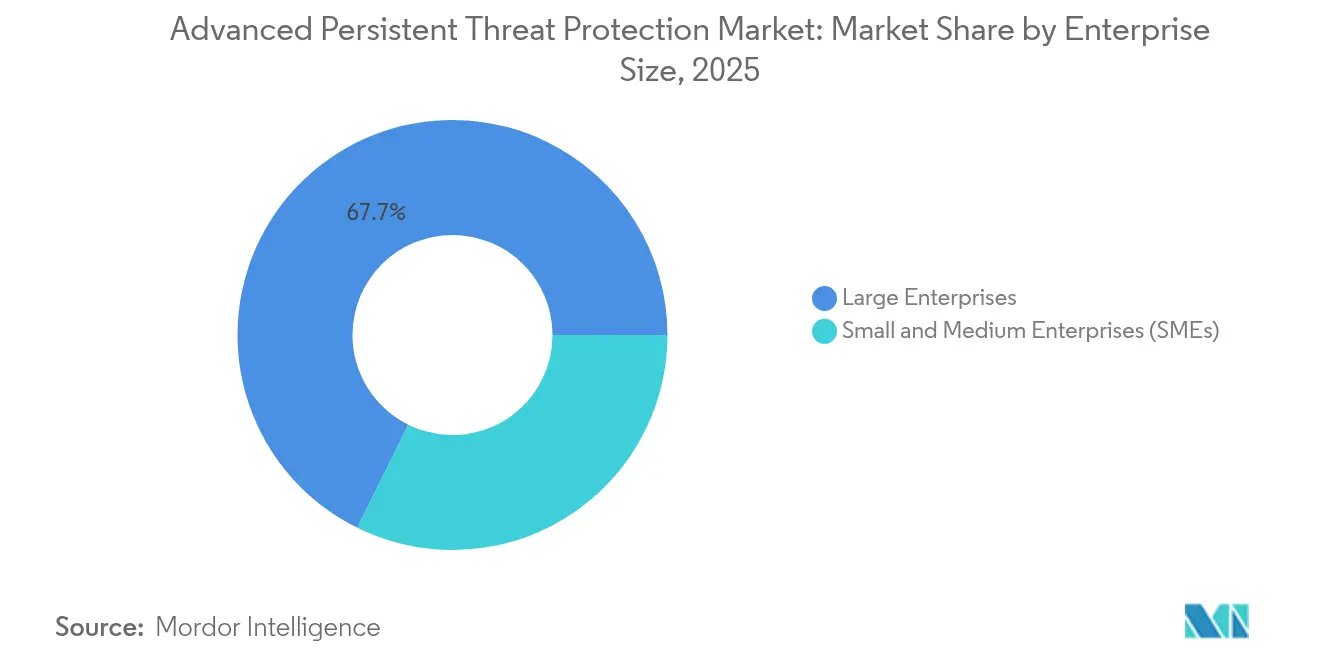

- Por tamaño de empresa, las grandes empresas captaron el 67,70% de los ingresos en 2025; las PYMEs verán una CAGR estimada del 10,39%.

- Por vertical, BFSI retuvo una cuota del 25,15% en 2025; el comercio minorista y el comercio electrónico se acelerarán a una CAGR del 10,86%.

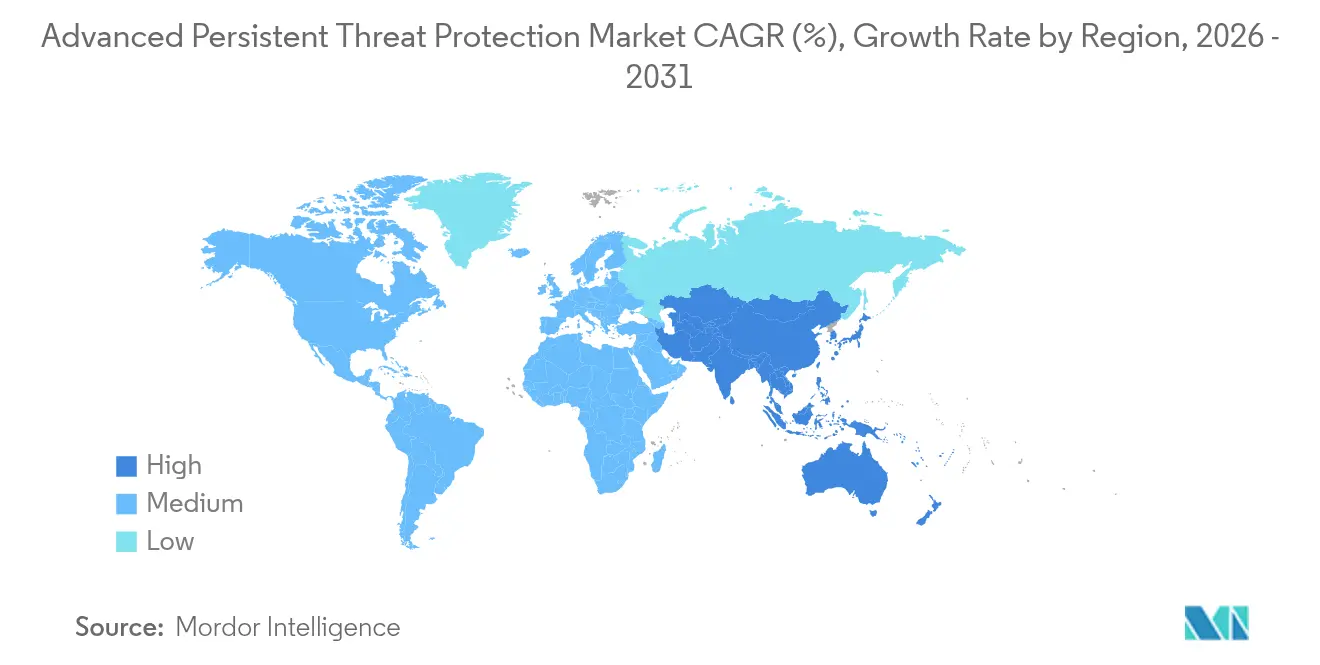

- Por geografía, América del Norte representó el 31,95% de los ingresos en 2025, mientras que Asia Pacífico está proyectada para crecer a una CAGR del 12,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección contra Amenazas Persistentes Avanzadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Ataques de Ransomware de Múltiples Etapas y Ataques a la Cadena de Suministro Dirigidos al BFSI en América del Norte y la UE | +2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de Confianza Cero y NIS2 que Impulsan el Gasto de los Operadores de Telecomunicaciones de la UE | +1.8% | Europa | Corto plazo (≤ 2 años) |

| Adopción Nativa en la Nube en Asia Pacífico que Acelera la Adopción de CSPM y CNAPP | +1.6% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Motores de Correlación MITRE ATT&CK Impulsados por Inteligencia Artificial que Impulsan la Demanda de MSSP | +1.4% | Global | Largo plazo (≥ 4 años) |

| Reducción del MTTR Impulsada por SOAR en Empresas Fortune 500 | +1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas Cibernéticas de la FDA para HIoT que Amplían las Inversiones de los Hospitales en Estados Unidos | +0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ataques de Ransomware de Múltiples Etapas y Ataques a la Cadena de Suministro Dirigidos al BFSI en América del Norte y la UE

Las instituciones financieras experimentaron sofisticados episodios de ransomware de múltiples etapas en 2025 que explotaron proveedores externos, ejemplificados por la brecha de Toppan Next Tech que expuso datos de varios bancos importantes. [1]Autoridad Monetaria de Singapur, "Ataque de Ransomware a Toppan Next Tech," mas.gov.sgLos puntos de apoyo en la cadena de suministro permitieron el movimiento lateral a través de ecosistemas de pago interconectados, lo que llevó a los reguladores a endurecer los protocolos de riesgo de proveedores. Las sanciones, la prolongada interrupción del servicio y la pérdida de clientes agudizaron el enfoque de compra en la búsqueda de amenazas en tiempo real, la detección de anomalías en los flujos de trabajo bancarios centrales y la respuesta automatizada. En consecuencia, los bancos aumentaron el gasto de capital en plataformas habilitadas por inteligencia artificial que mapean las técnicas de los adversarios con MITRE ATT&CK y ejecutan pruebas de estrés continuas de los controles.

Mandatos de Confianza Cero y NIS2 que Impulsan el Gasto de los Operadores de Telecomunicaciones de la UE

La Directiva NIS2, en vigor desde octubre de 2024, obliga a los proveedores de telecomunicaciones a implementar medidas como la autenticación multifactor, la segmentación y la supervisión continua, con multas de hasta EUR 10 millones (USD 10,9 millones) por incumplimiento.[2]Agencia de la Unión Europea para la Ciberseguridad, "Guía de Implementación Técnica de NIS2," enisa.europa.eu Los operadores también deben auditar la postura de ciberseguridad de los proveedores, lo que impulsa la adopción de suites integradas de protección contra amenazas y servicios de detección gestionados. Las implementaciones de Confianza Cero tienen como objetivo frenar el movimiento lateral en las redes 5G y heredadas sin degradar el tiempo de actividad, y las obligaciones de cumplimiento recíproco se extienden a los clientes empresariales, ampliando el mercado direccionable de servicios.

Adopción Nativa en la Nube en Asia Pacífico que Acelera la Adopción de CSPM y CNAPP

Las empresas de Asia Pacífico están migrando cargas de trabajo a un ritmo récord, impulsando la demanda de gestión de la postura de seguridad en la nube y plataformas de protección de aplicaciones que unifican el control de cargas de trabajo, identidad y cumplimiento normativo. Las expectativas regulatorias en Singapur y China requieren visibilidad las 24 horas del día, los 7 días de la semana, y remediación automatizada, estimulando la inversión en soluciones CNAPP impulsadas por inteligencia artificial.[3]MITRE, "MITRE lanza la Iniciativa de Intercambio de Incidentes de Inteligencia Artificial," mitre.org La aguda brecha de talento de la región eleva la adopción de servicios gestionados, mientras que los entornos en contenedores y sin servidor exponen brechas que las herramientas tradicionales no pueden abordar.

Motores de Correlación MITRE ATT&CK Impulsados por Inteligencia Artificial que Impulsan la Demanda de MSSP

La iniciativa de Intercambio de Incidentes de Inteligencia Artificial de MITRE de octubre de 2024 estandarizó la notificación de tácticas de adversarios, acelerando la integración de motores de correlación de inteligencia artificial que reducen los falsos positivos y predicen la progresión de los ataques. Trabajos académicos demuestran que estos motores reducen la latencia de detección en un 75% en escenarios de infraestructura crítica. Los proveedores de seguridad gestionada aprovechan estas ventajas para compensar la escasez de analistas, ofreciendo contratos basados en resultados que agrupan la búsqueda de amenazas, la automatización y el intercambio de inteligencia entre clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad que Dificulta la Adopción por parte de las PYMEs en América Latina y África | -1.3% | América Latina y África | Mediano plazo (2-4 años) |

| Escasez de Talento en Búsqueda de Amenazas en Empresas de Oriente Medio | -0.8% | Oriente Medio | Largo plazo (≥ 4 años) |

| Leyes de Residencia de Datos que Limitan la Telemetría Forense en la Nube (China, India) | -0.7% | China e India | Mediano plazo (2-4 años) |

| Complejidad de la Integración de OT Heredado en Energía y Servicios Públicos | -0.6% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad que Dificulta la Adopción por parte de las PYMEs en América Latina y África

La región sufre más de 1.600 ciberataques por segundo, sin embargo, solo 7 de 32 naciones latinoamericanas poseen un plan integral de infraestructura crítica. Las PYMEs destinan menos del 5% de su gasto en TI a la seguridad, y las plataformas de protección contra amenazas persistentes avanzadas requieren monitoreo las 24 horas del día, los 7 días de la semana, ajuste experto y licencias recurrentes, lo que hace que los costos de propiedad sean prohibitivos. Los honorarios adicionales de consultoría, formación en habilidades y retención para respuesta a incidentes elevan los umbrales de equilibrio más allá del flujo de caja de los pequeños fabricantes y minoristas, frenando la adopción a pesar del creciente riesgo.

Escasez de Talento en Búsqueda de Amenazas en Empresas de Oriente Medio

Las economías del Golfo se digitalizan bajo la Visión 2030, pero luchan con la escasez de analistas, lo que genera dependencia de servicios extranjeros y plantea preocupaciones de soberanía. Las universidades se quedan atrás en planes de estudio especializados, y los profesionales migran hacia mercados occidentales con salarios más altos. En consecuencia, las empresas posponen las implementaciones impulsadas por inteligencia artificial o aceptan una madurez de seguridad reducida, lo que suprime la curva de gasto general en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de los Servicios Refleja la Complejidad de la Implementación

Los servicios representaron el 55,20% de los ingresos de 2025, lo que subraya la complejidad de implementación y ajuste inherente al mercado de Protección contra Amenazas Persistentes Avanzadas. Los compromisos de integración e implementación, que representan una cuota del 37,6%, implican la calibración de plataformas a las pilas tecnológicas existentes, el mapeo de técnicas MITRE ATT&CK y la validación de políticas de confianza cero sin interrupciones operativas. Los contratos de soporte siguen siendo recurrentes porque las actualizaciones de firmas, el reentrenamiento de modelos de aprendizaje automático y las integraciones de API en la nube son continuas. Las hojas de ruta de los proveedores enfatizan las ofertas basadas en resultados que garantizan métricas de reducción del tiempo de permanencia, lo que resulta atractivo para las empresas que buscan compensaciones de riesgo predecibles.

Los servicios de seguridad gestionados se están expandiendo a una CAGR del 12,68% a medida que los compradores pasan de la ampliación de personal a la detección y respuesta llave en mano. El monitoreo las 24 horas del día, los 7 días de la semana, la orquestación automatizada y la inteligencia compartida reducen el costo total de propiedad para las empresas medianas. Los compromisos de consultoría abordan la alineación del cumplimiento normativo con marcos como NIST e ISO 27001, mientras que los programas de formación mitigan la brecha del factor humano. A medida que crecen los entornos multinube, los compromisos de migración y optimización se aceleran, consolidando aún más la combinación de ingresos con predominio de servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: La Protección de Endpoints Lidera a Pesar del Auge de las Plataformas de Inteligencia

La protección de endpoints mantuvo una cuota de ingresos del 22,05% en 2025, impulsada por la proliferación del trabajo remoto y la expansión del IoT. Los agentes modernos aprovechan la inteligencia artificial conductual para buscar tácticas avanzadas, pero aún se integran con centros de orquestación centralizados que señalan el uso indebido de credenciales. Las plataformas de inteligencia de amenazas escalan más rápido a una CAGR del 12,2% porque las empresas anhelan fuentes curadas en tiempo real que se mapeen con ATT&CK, enriquezcan las alertas de SIEM y prioricen la respuesta.

Las herramientas SIEM evolucionan hacia estructuras de datos nativas en la nube que ingieren telemetría a escala de petabytes mientras los motores de análisis destacan la actividad de aprovechamiento de recursos del sistema. Los sistemas de prevención de intrusiones ahora incorporan detección de aprendizaje automático de técnicas de día cero. Los entornos de pruebas integran la salida de detonación con repositorios de inteligencia para acortar el triaje de malware. Los módulos CSPM protegen la deriva de configuraciones incorrectas en entornos multinube, y los libros de jugadas SOAR automatizan la contención. Las suites de análisis forense incorporan la reconstrucción de líneas de tiempo y la correlación de hashes para agilizar la identificación de la causa raíz.

Por Tipo de Servicio: Los Servicios Gestionados se Aceleran en Medio de la Escasez de Talento

La integración e implementación aún mantiene la mayor parte con el 37,6%, sin embargo, los servicios gestionados son el motor de crecimiento dado el déficit global de talento cibernético de 2,8 millones de personas. Los proveedores garantizan acuerdos de nivel de servicio de respuesta, agrupan manuales de operaciones y aprovechan el análisis impulsado por inteligencia artificial para escalar la cobertura de analistas. Los acuerdos de soporte siguen siendo ingresos duraderos, cubriendo la cadencia de parches, la activación de funciones y los módulos de informes de cumplimiento normativo. Los compromisos de consultoría continúan a medida que los consejos de administración exigen la alineación de la estrategia con el apetito de riesgo y los parámetros regulatorios.

La formación ha pasado de talleres episódicos a portales de microaprendizaje continuo que refuerzan las habilidades de codificación segura y triaje de incidentes. La automatización dentro de los servicios gestionados reduce las cargas de trabajo repetitivas de nivel 1, liberando a los escasos expertos para la búsqueda de amenazas. Los proveedores se especializan por vertical —IoT sanitario, cumplimiento de servicios financieros u OT industrial— posicionándose como socios de resultados en lugar de simples sustitutos de personal.

Por Modo de Implementación: La Nube Gana Impulso a Pesar del Dominio Local

Las implementaciones locales mantuvieron el 59,70% de los ingresos en 2025, ya que prevalecen las necesidades de soberanía de datos y latencia. Sin embargo, los modelos en la nube registrarán una CAGR del 12,31% porque los marcos de responsabilidad compartida, la escalabilidad casi infinita y los precios basados en el consumo resultan atractivos para los adoptantes sensibles a los costos. Las arquitecturas híbridas dominan las conversaciones de diseño, combinando el control local para las cargas de trabajo reguladas con el análisis en la nube para el procesamiento en ráfaga y el enriquecimiento con inteligencia artificial.

El crecimiento de la computación en el borde demanda la aplicación de políticas distribuidas en plantas industriales y sucursales. Los servicios de seguridad nativos en la nube ofrecen canalizaciones de telemetría integradas, instrumentación de integración continua/implementación continua y defensas de escalado automático. Los principios de Confianza Cero requieren seguridad centrada en la identidad, reforzando la adopción de la nube a medida que los límites del perímetro se disuelven. Los proveedores incorporan puertas de enlace de segmentación granular y motores de políticas que extienden el control a contenedores e instancias sin servidor.

Por Tamaño de Empresa: Las Grandes Empresas Dominan Mientras las PYMEs se Aceleran

Las grandes organizaciones representaron el 67,70% de los ingresos de 2025, lo que refleja la profundidad presupuestaria, la mayor exposición al cumplimiento normativo y la focalización de adversarios avanzados. Favorecen la consolidación de plataformas para integrar la seguridad de endpoints, nube e identidad en un único agente y consola, reduciendo así la carga operativa. Mientras tanto, se proyecta que las PYMEs crecerán a una CAGR del 10,39%, apoyadas por la detección y respuesta entregada como SaaS y las licencias de pago por uso.

Las PYMEs priorizan la facilidad de implementación y requieren soluciones que configuren automáticamente las líneas base sin una profunda experiencia interna. La investigación guiada por inteligencia artificial asiste al personal limitado, mientras que los modelos de suscripción alinean los gastos con el flujo de caja. La presión regulatoria bajo el RGPD y los mandatos específicos del sector obliga a las PYMEs a elevar los niveles de protección comparables a los de sus pares más grandes, reduciendo la brecha de adopción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical: BFSI Lidera Mientras el Comercio Minorista y el Comercio Electrónico se Disparan

El segmento BFSI contribuyó con el 25,15% de los ingresos en 2025 porque la infraestructura financiera sigue siendo un objetivo principal del ransomware y enfrenta un estricto escrutinio supervisor. Las instituciones invierten en análisis avanzados para proteger los pagos en tiempo real y las API de banca abierta. El comercio minorista y el comercio electrónico, escalando a una CAGR del 10,86%, deben asegurar las plataformas omnicanal y los nodos de la cadena de suministro que albergan datos de pago de clientes y scripts de terceros.

La tasa de adopción en sanidad y ciencias de la vida aumenta con las directivas de la FDA y la infusión de IoT en los flujos de trabajo clínicos. El gobierno y la defensa siguen siendo pilares debido a la presión de las amenazas de estados-nación. Los operadores de TI y telecomunicaciones gestionan ciclos de vida duales de protección del tráfico de clientes y sus propias redes bajo la supervisión de NIS2. La energía, los servicios públicos y la manufactura se centran en la visibilidad convergente de TI-OT para frustrar el sabotaje de los sistemas de control industrial.

Análisis Geográfico

América del Norte capturó el 31,95% de los ingresos en 2025, beneficiándose de ciclos de adquisición maduros, comunidades activas de inteligencia de amenazas y marcos prescriptivos como las directrices de Confianza Cero de la Agencia de Seguridad Nacional. Las empresas enfatizan el análisis impulsado por inteligencia artificial, la contención automatizada y la interoperabilidad en la nube, impulsando los acuerdos de consolidación de plataformas. Los mandatos federales y sectoriales sostienen el gasto en energía, finanzas y sanidad.

El crecimiento de Europa está anclado en la adopción de NIS2, la priorización de la soberanía de datos y la aceleración de la inversión en telecomunicaciones e infraestructura crítica. La guía de implementación técnica publicada en junio de 2025 proporciona una hoja de ruta clara, desencadenando la adquisición de puertas de enlace de segmentación y plataformas de monitoreo continuo.

Se prevé que Asia Pacífico avance a una CAGR del 12,18%, impulsada por la generalizada migración a la nube, la rigidez regulatoria y la adopción de ciberseguros. Los programas nacionales en China, India y los estados de la ASEAN exigen la divulgación y la preparación para la respuesta a incidentes, catalizando la expansión de los proveedores. América Latina soporta un alto volumen de ataques, pero las restricciones presupuestarias frenan la adopción; los integradores locales se asocian con proveedores globales para ofrecer paquetes optimizados en costos. Oriente Medio y África asignan fondos de manera constante para proteger la infraestructura de petróleo y gas y los servicios gubernamentales, aunque la escasez de analistas limita la velocidad de implementación.

Panorama Competitivo

El mercado de Protección contra Amenazas Persistentes Avanzadas está moderadamente fragmentado, con líderes que aprovechan el diseño nativo en la nube y las arquitecturas de agente unificado para fusionar la telemetría de endpoints, identidad y nube. La consolidación de plataformas elimina la sobrecarga operativa y aumenta la fidelidad de detección mediante la correlación entre superficies. Los proveedores establecidos amplían sus carteras de forma orgánica y mediante adquisiciones complementarias que refuerzan los módulos de cadena de suministro e IoT.

La plataforma Falcon nativa de inteligencia artificial de CrowdStrike ejemplifica una estrategia de agente único y registró USD 3.860 millones en ingresos recurrentes anuales en el ejercicio fiscal 2024, un aumento del 32% interanual. Palo Alto Networks, Fortinet y Microsoft integran herramientas SOAR y de gestión de la postura de seguridad en la nube para retener la cuota de cartera. Los hiperescaladores de la nube incorporan controles de protección contra amenazas dentro de la infraestructura como servicio, alterando la dinámica competitiva a medida que los compradores evalúan las opciones nativas frente a las mejores de su clase. Los especialistas emergentes se centran en la correlación impulsada por inteligencia artificial, la defensa de OT o el contenido regulatorio verticalizado.

Las alianzas estratégicas entre proveedores de seguridad y operadores de telecomunicaciones amplían el canal de comercialización para las suites de seguridad en el borde 5G. Los proveedores se diferencian mediante redes de sensores de baja latencia, acceso a técnicas MITRE curadas y módulos de explicabilidad de inteligencia artificial transparentes que satisfacen a los auditores. La intensidad competitiva está además determinada por los precios de suscripción, la formación incluida y las garantías de servicio basadas en resultados.

Líderes de la Industria de Protección contra Amenazas Persistentes Avanzadas

Palo Alto Networks Inc.

Broadcom Inc. (Symantec Enterprise)

Fortinet Inc.

Microsoft Corp.

CrowdStrike Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA finalizó la guía que exige planes de gestión de ciberseguridad para todos los dispositivos médicos conectados, aumentando las necesidades de inversión de los hospitales.

- Junio de 2025: ENISA emitió una guía de implementación técnica para operacionalizar los controles de NIS2 en 18 sectores críticos.

- Abril de 2025: El ataque de ransomware a Toppan Next Tech vulneró datos financieros en DBS Bank y otros, lo que llevó a reglas más estrictas de riesgo de proveedores en Singapur.

- Marzo de 2025: La FDA publicó un borrador de guía sobre inteligencia artificial y ciberseguridad para dispositivos médicos, introduciendo estándares de validación y riesgo del ciclo de vida.

Alcance del Informe Global del Mercado de Protección contra Amenazas Persistentes Avanzadas

La protección contra amenazas persistentes avanzadas (APT) sirve como una defensa robusta para las redes, protegiéndolas de ciberataques sofisticados e implacables. Diseñada para contrarrestar estas amenazas avanzadas, esta solución fortalece tanto los sistemas informáticos como las redes. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El Mercado de Protección contra Amenazas Persistentes Avanzadas está segmentado por oferta (Soluciones y Servicios), por soluciones (Gestión de Información y Eventos de Seguridad, Protección de Endpoints, Sistema de Detección de Intrusiones, Entornos de Pruebas, Análisis Forense y Otras Soluciones), por servicios (Integración e Implementación, Soporte y Mantenimiento, y Consultoría), por vertical (BFSI, Construcción e Ingeniería, Sanidad, Comercio Minorista y Comercio Electrónico, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Verticales) y por geografía (América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Protección de Endpoints |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Sistema de Detección y Prevención de Intrusiones (IDPS) |

| Entornos de Pruebas |

| Análisis Forense |

| Plataforma de Inteligencia de Amenazas |

| Orquestación, Automatización y Respuesta de Seguridad (SOAR) |

| Gestión de la Postura de Seguridad en la Nube (CSPM) |

| Integración e Implementación |

| Soporte y Mantenimiento |

| Consultoría |

| Servicios de Seguridad Gestionados |

| Formación y Educación |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| Gobierno y Defensa |

| Sanidad y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Construcción e Ingeniería |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Tipo de Solución | Protección de Endpoints | ||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Sistema de Detección y Prevención de Intrusiones (IDPS) | |||

| Entornos de Pruebas | |||

| Análisis Forense | |||

| Plataforma de Inteligencia de Amenazas | |||

| Orquestación, Automatización y Respuesta de Seguridad (SOAR) | |||

| Gestión de la Postura de Seguridad en la Nube (CSPM) | |||

| Por Tipo de Servicio | Integración e Implementación | ||

| Soporte y Mantenimiento | |||

| Consultoría | |||

| Servicios de Seguridad Gestionados | |||

| Formación y Educación | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Vertical | BFSI | ||

| Gobierno y Defensa | |||

| Sanidad y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Construcción e Ingeniería | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Protección contra Amenazas Persistentes Avanzadas para 2031?

Se prevé que el mercado alcance USD 10.840 millones en 2031, lo que implica una CAGR del 10,12%.

¿Qué segmento tiene la mayor cuota dentro del mercado de Protección contra Amenazas Persistentes Avanzadas?

Los servicios dominan con el 55,20% de los ingresos de 2025, liderados por los compromisos de integración e implementación.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La rápida adopción de la nube, las estrictas regulaciones nacionales y la adopción de ciberseguros impulsan la CAGR del 12,18% de la región.

¿Cómo influyen las regulaciones NIS2 en la inversión europea?

Los operadores de telecomunicaciones y de sectores críticos deben implementar diez controles obligatorios, lo que impulsa el gasto inmediato para evitar multas de hasta EUR 10 millones (USD 10,9 millones).

Última actualización de la página el: