Tamaño y Participación del Mercado de Células Madre Adultas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

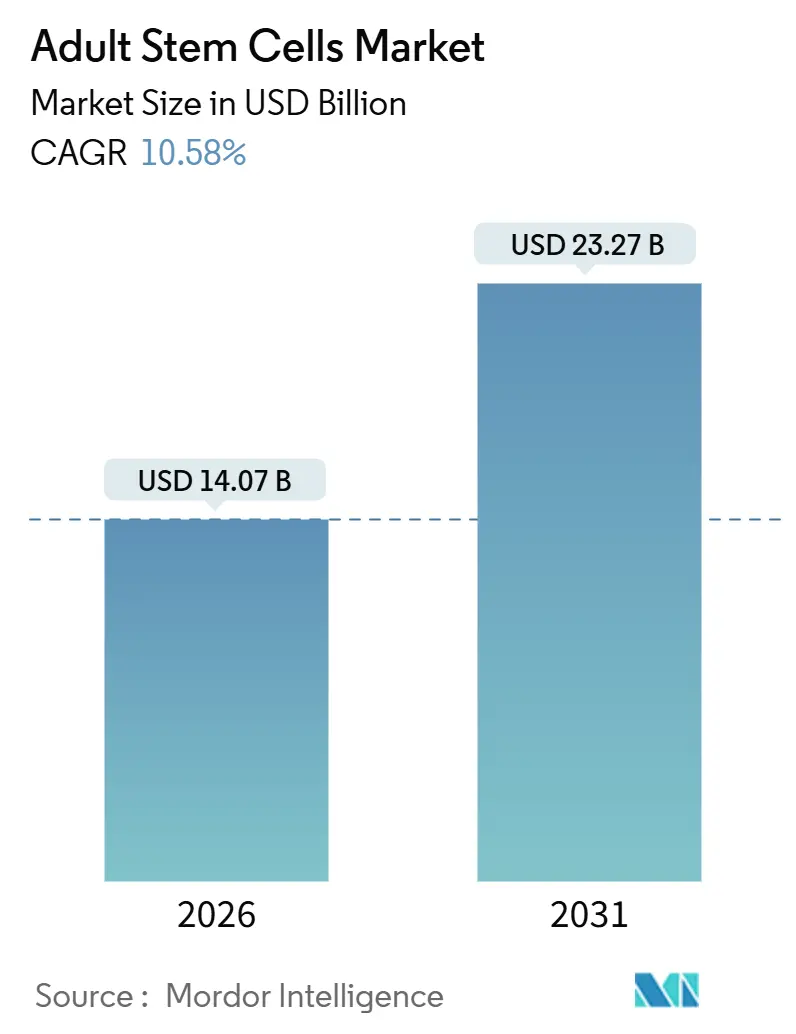

| Tamaño del Mercado (2026) | 14.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.58% CAGR |

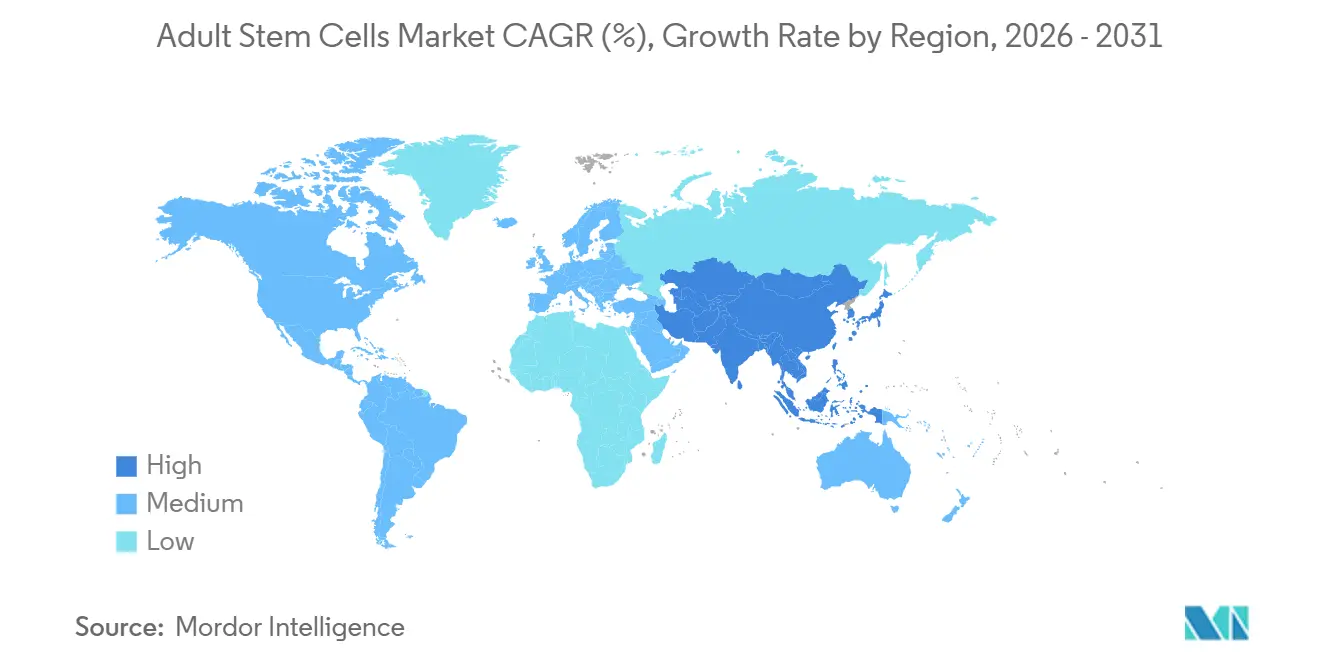

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre Adultas por Mordor Intelligence

El tamaño del Mercado de Células Madre Adultas se estima en USD 14,07 mil millones en 2026, y se espera que alcance USD 23,27 mil millones en 2031, a una CAGR del 10,58% durante el período de pronóstico (2026-2031).

Este crecimiento refleja aprobaciones regulatorias como la aprobación pionera de Ryoncil por parte de la FDA en 2024 y la aprobación condicional de la EMA para Zemcelpro en 2025, junto con avances en fabricación que están reduciendo el costo de los bienes hasta en un 40% mediante el control de calidad impulsado por IA y biorreactores de sistema cerrado[1]Nature Biotechnology, "Control de Calidad Impulsado por IA para la Fabricación de Células Madre," nature.com . Los productos alogénicos dominan actualmente el mercado de células madre adultas, aunque las plataformas autólogas avanzan con mayor rapidez, impulsadas por perfiles de seguridad personalizados. Las fuentes de sangre periférica y umbilical están erosionando el liderazgo histórico de la médula ósea gracias a protocolos de recolección no invasivos, mientras que las aplicaciones de medicina regenerativa siguen representando más del 90% de los ingresos. Geográficamente, América del Norte es el contribuyente más significativo, pero Asia-Pacífico supera a todas las demás regiones gracias a la intensa actividad de ensayos clínicos y a vías de aprobación simplificadas.

Conclusiones Clave del Informe

- Por tipo de terapia, los productos alogénicos representaron el 58,13% de la participación del mercado de Células Madre Adultas en 2025, mientras que se proyecta que las terapias autólogas se expandirán a una CAGR del 13,41% hasta 2031.

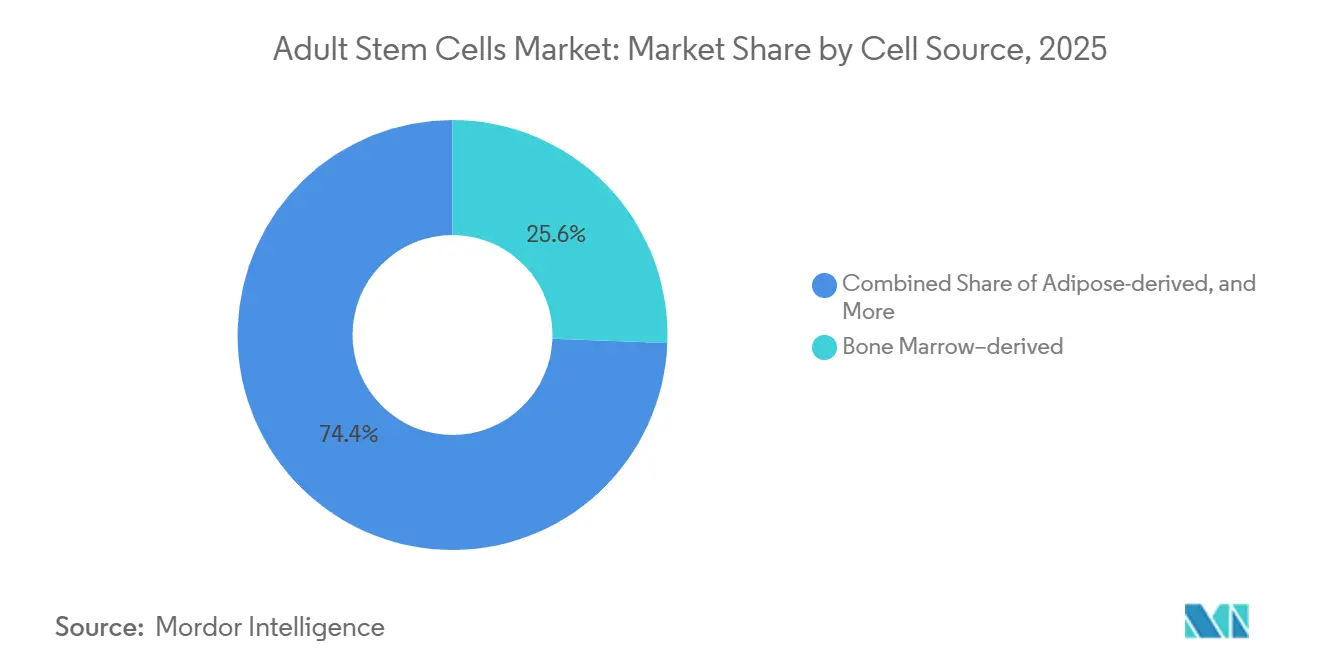

- Por fuente celular, la médula ósea retuvo el 25,55% de los ingresos de 2025, mientras que se prevé que las fuentes de sangre periférica y umbilical crezcan a una CAGR del 13,25% hasta 2031.

- Por aplicación, la medicina regenerativa representó el 92,53% del mercado de Células Madre Adultas en 2025, y el descubrimiento de fármacos avanza a una CAGR del 12,85% hasta 2031.

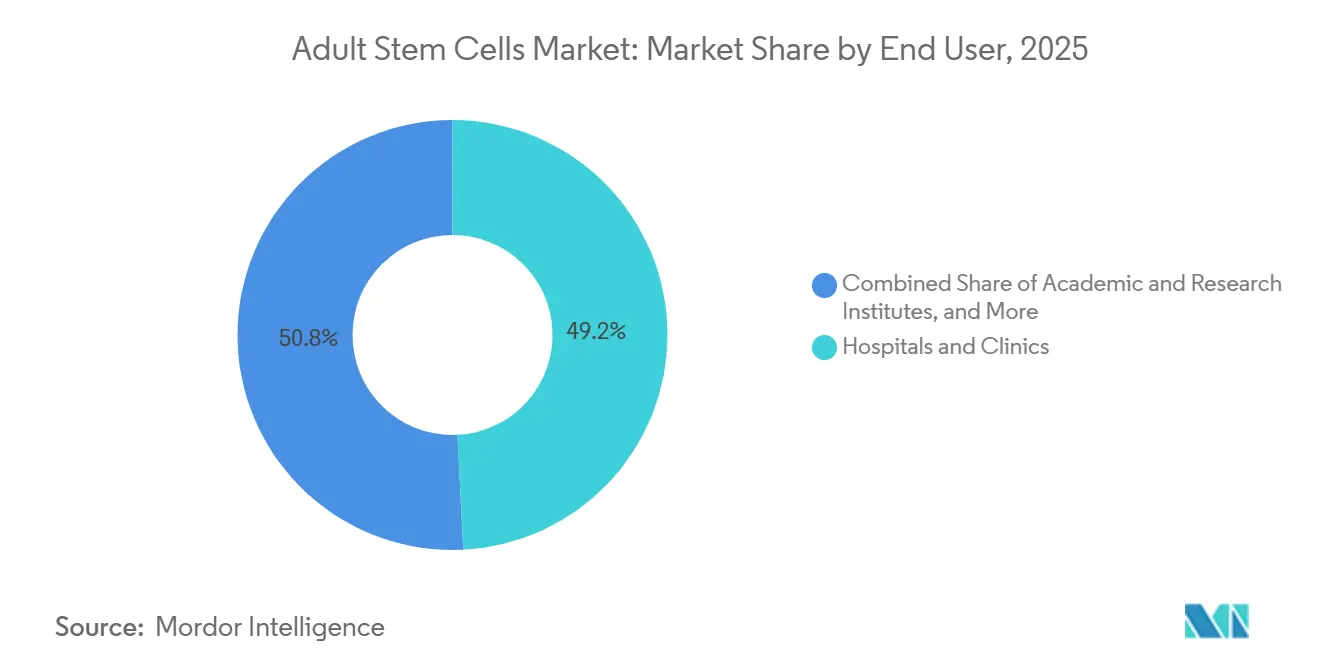

- Por usuario final, los hospitales y clínicas representaron el 49,23% de las ventas de 2025, aunque las organizaciones de investigación por contrato registran el crecimiento más rápido con una CAGR del 11,55% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 44,23% en 2025, mientras que Asia-Pacífico registró la CAGR regional más rápida del 12,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Células Madre Adultas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Creciente de Enfermedades Crónicas y Degenerativas | +2.3% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en Biorreactores y Fabricación sin Xenobióticos | +1.8% | Centros de América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la Financiación Gubernamental y Privada | +1.5% | América del Norte, China, Japón | Mediano plazo (2–4 años) |

| Incentivos Regulatorios (RMAT de la FDA, PRIME de la EMA) | +2.0% | América del Norte y la UE, adopción en Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Plataformas de Células Madre Mesenquimales Derivadas de iPSC | +1.7% | Global, liderado por EE. UU. y Japón | Largo plazo (≥ 4 años) |

| Control de Calidad Impulsado por IA y Análisis de Procesos | +1.2% | América del Norte, UE, China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Crónicas y Degenerativas

Las enfermedades cardiovasculares causaron 19,8 millones de muertes en 2024, y la insuficiencia cardíaca afecta a 64 millones de pacientes que aún enfrentan una mortalidad del 50% a cinco años a pesar de la terapia óptima[2]Organización Mundial de la Salud, "Enfermedades Cardiovasculares," who.int. Las células estromales mesenquimales redujeron las hospitalizaciones por insuficiencia cardíaca en un 35% en un reciente ensayo de Fase 3, posicionándolas como complementos en lugar de sustitutos de los dispositivos[3]The Lancet, "Células Estromales Mesenquimales para la Insuficiencia Cardíaca," thelancet.com. Se proyecta que la prevalencia de la diabetes alcanzará los 783 millones para 2045, aunque el control glucémico duradero sigue siendo difícil de lograr en la mayoría de los pacientes, lo que posiciona a las células derivadas de tejido adiposo para la regeneración de islotes pancreáticos. En conjunto, estas tendencias están ampliando el grupo de pacientes elegibles a un ritmo anual del 8%–10%, y los análisis preliminares de los pagadores sugieren que las terapias celulares pueden rivalizar con la farmacoterapia de por vida en términos de costo-efectividad cuando la durabilidad clínica supera los 2 años.

Avances en Biorreactores y Fabricación sin Xenobióticos

La plataforma de fibra hueca Quantum de Lonza logra densidades celulares 10 veces superiores a las de los matraces T, preservando los marcadores de superficie críticos en más del 95%. Los medios de cultivo sin xenobióticos de grado clínico, impulsados por lisado de plaquetas humanas, han reemplazado al suero bovino fetal en el 70% de los procesos comerciales, reduciendo entre cuatro y seis meses el tiempo de revisión regulatoria. Los sistemas de rueda vertical reducen la variabilidad entre lotes a menos del 15%, y las plataformas automatizadas como AutoCRAT reducen el tiempo de intervención del operador en un 60%. En conjunto, estas innovaciones están reduciendo las curvas de costos del mercado de Células Madre Adultas de USD 150.000 por lote en 2024 a un proyectado USD 80.000 para 2028, ampliando el acceso en regiones sensibles al precio.

Expansión de las Fuentes de Financiación Gubernamental y Privada

Los Institutos Nacionales de Salud aumentaron su presupuesto de medicina regenerativa a USD 1.500 millones para 2024, priorizando los programas de iPSC y edición génica[4]Institutos Nacionales de Salud, "Presupuesto de Medicina Regenerativa de los NIH," nih.gov . El capital de riesgo invirtió USD 2.800 millones en empresas de células madre en 2024, liderado por la recaudación de USD 300 millones de Sana Biotechnology. El Ministerio de Ciencia y Tecnología de China lanzó un fondo de USD 500 millones en 2025, mientras que Japón destinó JPY 20.000 millones para el trabajo con cardiomiocitos de iPSC, con el objetivo de obtener tres aprobaciones cardíacas para 2028. Las asociaciones farmacéuticas transfronterizas validan aún más la plataforma, acelerando los ciclos de comercialización.

Incentivos Regulatorios para el Desarrollo de Células Madre Adultas

Dieciocho candidatos recibieron el estatus RMAT de la FDA en 2025, lo que permite presentaciones continuas de solicitudes de licencia biológica y reduce los plazos de desarrollo en un año. El programa PRIME de la EMA proporcionó asesoramiento temprano a 12 programas de células madre mesenquimales en 2024, mientras que el marco de aprobación condicional de Japón permitió a Heartseed comercializar cardiomiocitos de iPSC basándose en datos de eficacia de Fase 2. La ley de vía rápida de Corea del Sur cubrió cinco terapias autólogas en 2025, demostrando la expansión global de las políticas favorables a la innovación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Terapia/Fabricación y Débil Reembolso | -0.9% | Global, agudo en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Heterogeneidad Regulatoria y Largos Plazos de Aprobación | -0.6% | Global, fragmentado en Asia-Pacífico y América del Sur | Mediano plazo (2–4 años) |

| Deriva Epigenética del Donante | -0.4% | Sitios de fabricación globales | Mediano plazo (2–4 años) |

| Dependencia de Plásticos de Uso Único | -0.3% | Centros de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Terapia/Fabricación y Débil Reembolso

Las terapias específicas para cada paciente oscilan entre USD 200.000 y USD 500.000 por ciclo, lo que refleja los costos de fabricación interna y materiales desechables. Medicare cubre menos de 10 indicaciones a partir de 2026, dejando sin financiación afecciones de alto volumen como la osteoartritis y la insuficiencia cardíaca[5]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para el Trasplante de Células Madre," cms.gov. Los organismos europeos de evaluación de tecnologías sanitarias exigen cinco años de durabilidad antes de aprobar los pagos. Sin embargo, la mayoría de los ensayos solo ofrecen datos de dos años; los cuellos de botella en la cadena de suministro, evidenciados por la escasez de bolsas de biorreactor de plástico de uso único en 2024, agravan la presión financiera. Los contratos basados en resultados están surgiendo como una posible fuente de alivio, pero trasladan el riesgo a los fabricantes.

Heterogeneidad Regulatoria y Largos Plazos de Aprobación

Los productos de células madre navegan por clasificaciones divergentes: la FDA exige una solicitud de licencia biológica completa, mientras que Brasil trata las células autólogas mínimamente manipuladas como dispositivos médicos. Los requisitos de seguimiento varían de 1 año en Japón a 3 años en China, lo que obliga a los patrocinadores a realizar ensayos paralelos que incrementan los costos en un 30%. Los estándares de los ensayos de potencia también varían, lo que dificulta la comparabilidad global a pesar de las directrices de la Sociedad Internacional de Terapia Celular. Estas inconsistencias pueden extender el desarrollo a una década, disuadiendo a los inversores en etapas tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente Celular: La Sangre Periférica Gana Terreno con los Protocolos de Movilización

Las células derivadas de médula ósea representaron el 25,55% de la participación del mercado de Células Madre Adultas en 2025, gracias a décadas de precedente clínico en el trasplante hematopoyético. Sin embargo, las fuentes de sangre periférica y umbilical están creciendo a una CAGR del 13,25%, impulsadas por la movilización basada en antagonistas de CXCR4 que produce entre 5 y 10 millones de células CD34+ por sesión de aféresis. Las células madre mesenquimales derivadas de tejido adiposo producen 500 veces más células por gramo que la médula ósea, lo que las hace atractivas para lotes alogénicos de gran escala, aunque su potencial osteogénico es entre un 20% y un 30% inferior en estudios comparativos directos.

El almacenamiento de sangre de cordón umbilical superó los 5 millones de unidades almacenadas a nivel mundial en 2025, con bancos privados en China e India captando la mayoría de las nuevas colecciones. La nueva guía preliminar de la FDA exige ahora una validación de estabilidad de 15 años, un estándar que amenaza a los bancos con escaso capital. Los movilizadores de nueva generación permiten colecciones periféricas en una sola sesión, reduciendo los costos en un 40% y mejorando la comodidad del donante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Descubrimiento de Fármacos Escala con la Adopción de Organoides

La medicina regenerativa representó el 92,53% del mercado de Células Madre Adultas en 2025, con los programas cardiovasculares, ortopédicos y neurológicos contribuyendo a la mayor parte de los ingresos. Las aplicaciones de descubrimiento de fármacos se están expandiendo a una CAGR del 12,85% a medida que la industria farmacéutica adopta hepatocitos, cardiomiocitos y neuronas derivados de iPSC que predicen la toxicidad humana con una sensibilidad del 85%. Los modelos derivados de pacientes informaron el diseño de AMX0035 en la esclerosis lateral amiotrófica y respaldaron su aprobación por la FDA en 2024.

Los organoides que replican la arquitectura de los órganos están reemplazando los cultivos bidimensionales en el 40% de las pruebas en etapas tempranas, elevando las tasas de éxito traslacional del 10% al 18%. Las normas REACH europeas que exigen pruebas de seguridad sin animales aumentan aún más la demanda de ensayos con células madre. Las organizaciones de investigación por contrato de servicios han aprovechado la oportunidad, agrupando ensayos de potencia y modelado de enfermedades en paquetes integrales.

Por Tipo de Terapia: Las Terapias Autólogas Ganan Terreno por su Perfil de Seguridad

Las terapias alogénicas representaron el 58,13% del mercado de Células Madre Adultas en 2025, impulsadas por su disponibilidad inmediata, que acorta el inicio del tratamiento de 6 semanas a 2 días. Sin embargo, las opciones autólogas están creciendo más rápido, a una CAGR del 13,41%, porque evitan el rechazo inmunológico y califican para una regulación simplificada en varios países. La formación de anticuerpos específicos del donante reduce la eficacia en aproximadamente el 30% de los receptores alogénicos después de la tercera infusión.

Los enfoques híbridos utilizan células iPSC-NK editadas genéticamente que expresan HLA-E y eliminan CD38 para evadir el reconocimiento inmunológico y extender la persistencia a 28 días. Japón y Corea del Sur reembolsan las células madre mesenquimales autólogas de manera más generosa que los productos alogénicos, reforzando así la demanda en Asia-Pacífico.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Capturan la Ola de Externalización

Los hospitales y clínicas representaron el 49,23% de las ventas del mercado de Células Madre Adultas en 2025 a través de inyecciones autólogas en el punto de atención para la osteoartritis y la cicatrización de heridas. Los ingresos de las organizaciones de investigación por contrato están creciendo a una CAGR del 11,55% a medida que la industria farmacéutica externaliza el desarrollo de líneas celulares, las pruebas de potencia y la documentación regulatoria, que pueden costar hasta USD 2 millones por programa. Las organizaciones de desarrollo y fabricación por contrato de Asia-Pacífico, como WuXi AppTec, ofrecen los mismos servicios de buenas prácticas de fabricación a un costo un 40% menor, acelerando la penetración del mercado.

La demanda académica sigue siendo sólida, representando una cuarta parte de los reactivos utilizados para investigar las vías de diferenciación que alimentan las futuras líneas de desarrollo. Las grandes farmacéuticas están pasando de la externalización a la propiedad; Pfizer estableció una plataforma interna de iPSC en 2024, y Roche gastó USD 1.200 millones para adquirir una biblioteca de cardiomiocitos, lo que señala una integración vertical a más largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 44,23% de la participación del mercado de células madre adultas en 2025, respaldada por las aprobaciones de la FDA y un presupuesto de los Institutos Nacionales de Salud de USD 1.500 millones que financió 120 estudios clínicos. Boston y San Francisco aportan el 60% de la capacidad de producción de EE. UU., aprovechando la financiación local de capital de riesgo y la experiencia académica. Canadá emitió tres aprobaciones condicionales en 2025, mientras que México ha emergido como un destino económico para los procedimientos autólogos, aunque con una supervisión irregular.

Asia-Pacífico lidera el crecimiento con una CAGR del 12,81%. China registró más de 200 ensayos activos en 2025, y su vía de aprobación acelerada autorizó cinco productos de células madre mesenquimales para el síndrome de dificultad respiratoria aguda relacionado con la COVID-19. Japón otorgó a los cardiomiocitos de iPSC de Heartseed una aprobación condicional en 7 años desde los datos de Fase 1, la mitad del plazo histórico. Corea del Sur está construyendo un banco nacional de células madre mesenquimales tipificadas por HLA, e India atrajo a 50.000 pacientes extranjeros para tratamientos con células madre en 2025, a pesar de una regulación desigual.

Europa sigue siendo un contribuyente fundamental. La EMA aprobó Zemcelpro para la isquemia crítica de miembros en 2025, y el Instituto Nacional para la Excelencia en Salud y Atención emitió una guía de reembolso positiva para Strimvelis a principios de 2024. Francia cofinancia un centro de fabricación en Lyon, mientras que los Emiratos Árabes Unidos y Sudáfrica están pilotando programas tempranos en medio de brechas de reembolso.

Panorama Competitivo

La industria de células madre adultas está moderadamente fragmentada. Los principales actores Mesoblast, Lonza, Thermo Fisher Scientific, Inc., Fate Therapeutics y Osiris Therapeutics poseen las mayores cuotas. Sin embargo, existe un amplio espacio sin explotar en indicaciones como la isquemia crítica de miembros y la lesión medular. Fate Therapeutics y Heartseed persiguen estrategias de plataforma con bancos de células maestras de iPSC que abastecen múltiples programas, mientras que BrainStorm se centra en la esclerosis lateral amiotrófica y la esclerosis múltiple progresiva.

La adopción tecnológica es un factor diferenciador. El biorreactor de sistema cerrado Cocoon de Lonza ha cerrado 15 acuerdos desde su lanzamiento en 2024, reduciendo los riesgos de contaminación diez veces en comparación con los matraces abiertos. Sana Biotechnology está desarrollando células iPSC hipoinmunes diseñadas para evadir tanto las células T como las células NK, lo que podría hacer obsoleta la compatibilidad HLA. Los enfoques combinados siguen siendo poco explorados; menos de 5 ensayos han combinado células madre mesenquimales con inhibidores de puntos de control inmunológico a pesar de la prometedora sinergia preclínica.

El cumplimiento regulatorio se está convirtiendo en una ventaja competitiva. Las instalaciones con procesos certificados por la FDA pueden cobrar primas del 20% y asegurar contratos hospitalarios exclusivos, concentrando los ingresos entre los productores establecidos. Las carteras de patentes refuerzan las barreras, con Mesoblast manteniendo 150 patentes sobre ensayos de potencia de células madre mesenquimales y Fate presentando 80 sobre la diferenciación de iPSC.

Líderes de la Industria de Células Madre Adultas

Mesoblast

Lonza

Thermo Fisher Scientific, Inc.

Fate Therapeutics

Osiris Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nature Cell anunció la expansión de Vascostem en EE. UU. para la isquemia crítica de miembros tras resultados piloto favorables.

- Agosto de 2025: Hope Biosciences recibió el estatus de Terapia Avanzada de Medicina Regenerativa (RMAT) para células madre mesenquimales derivadas de tejido adiposo para tratar la esclerosis múltiple, tras prometedores datos de Fase 2.

Alcance del Informe Global del Mercado de Células Madre Adultas

Según el alcance del informe, las células madre adultas son células no diferenciadas que se encuentran en tejidos específicos del organismo tras el desarrollo. Pueden autorrenovarse y generar tipos celulares especializados del órgano o tejido en el que residen. Su función principal es reponer las células que mueren y reparar los tejidos dañados, manteniendo la función normal a lo largo de la vida. A diferencia de las células madre embrionarias, están presentes en organismos juveniles y adultos, incluidos los seres humanos.

La segmentación del mercado de células madre adultas incluye fuente celular, aplicación, tipo de terapia, usuario final y geografía. Por fuente celular, el mercado se segmenta en derivadas de médula ósea, derivadas de tejido adiposo, derivadas de sangre periférica/umbilical, y pulpa dental y otras fuentes adultas. Por aplicación, el mercado se segmenta en medicina regenerativa, descubrimiento y desarrollo de fármacos, y modelado de enfermedades y toxicología. Por tipo de terapia, el mercado se segmenta en autóloga y alogénica. Por usuario final, el mercado se segmenta en hospitales y clínicas, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, y organizaciones de investigación por contrato. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Derivadas de Médula Ósea |

| Derivadas de Tejido Adiposo |

| Derivadas de Sangre Periférica / Umbilical |

| Pulpa Dental y Otras Fuentes Adultas |

| Medicina Regenerativa |

| Descubrimiento y Desarrollo de Fármacos |

| Modelado de Enfermedades y Toxicología |

| Autóloga |

| Alogénica |

| Hospitales y Clínicas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente Celular | Derivadas de Médula Ósea | |

| Derivadas de Tejido Adiposo | ||

| Derivadas de Sangre Periférica / Umbilical | ||

| Pulpa Dental y Otras Fuentes Adultas | ||

| Por Aplicación | Medicina Regenerativa | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Modelado de Enfermedades y Toxicología | ||

| Por Tipo de Terapia | Autóloga | |

| Alogénica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del campo de las células madre adultas?

El campo está valorado en USD 14,07 mil millones en 2026 y se proyecta que alcanzará USD 23,27 mil millones para 2031.

¿Qué tipo de terapia se está expandiendo más rápidamente?

Las plataformas autólogas registran una CAGR del 13,41% hasta 2031, superando a los productos alogénicos.

¿Qué tan rápido están creciendo los ingresos en Asia-Pacífico?

Las ventas regionales avanzan a una CAGR del 12,81%, el ritmo más rápido a nivel mundial.

¿Cuál sigue siendo el mayor obstáculo para el reembolso en los Estados Unidos?

Medicare actualmente cubre menos de 10 indicaciones de células madre, dejando sin financiación afecciones de alto volumen como la osteoartritis y la insuficiencia cardíaca.

¿En cuánto puede reducir los costos de producción la tecnología de biorreactores de nueva generación?

Se proyecta que los sistemas automatizados sin xenobióticos reducirán el costo de los bienes de USD 150.000 por lote en 2024 a aproximadamente USD 80.000 para 2028.

¿Qué empresa lidera actualmente la mayor participación entre los fabricantes?

Mesoblast lidera, seguida de cerca por Lonza, Thermo Fisher Scientific, Fate Therapeutics y Osiris Therapeutics.

Última actualización de la página el: