Tamaño y Participación del Mercado de Trasplante de Células Madre Hematopoyéticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trasplante de Células Madre Hematopoyéticas por Mordor Intelligence

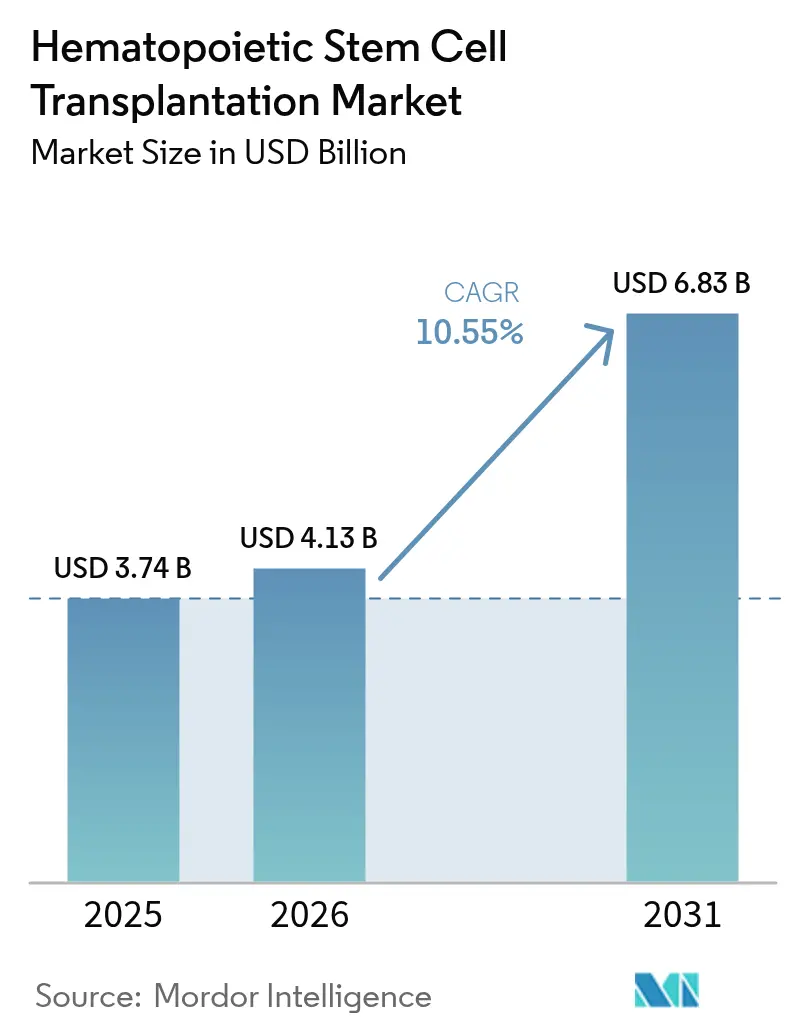

El tamaño del Mercado de Trasplante de Células Madre Hematopoyéticas fue valorado en USD 3.740 millones en 2025 y se estima que crecerá desde USD 4.130 millones en 2026 hasta alcanzar USD 6.830 millones en 2031, a una CAGR del 10,55% durante el período de pronóstico (2026-2031).

La expansión de las indicaciones más allá de las neoplasias hematológicas, la convergencia de agentes de acondicionamiento de toxicidad reducida y las redes de emparejamiento de donantes más amplias están trasladando la terapia de nicho a la corriente principal. El impulso se ve fortalecido por el uso del trasplante de células madre hematopoyéticas (TCMH) como opción puente antes de las infusiones de células T con receptor de antígeno quimérico (CAR-T), mientras que las herramientas de inteligencia artificial (IA) de última generación aceleran el emparejamiento donante-receptor para poblaciones étnicamente diversas. América del Norte mantiene una posición de liderazgo gracias a la claridad en el reembolso y la densidad de ensayos clínicos, aunque Asia-Pacífico registra el crecimiento procedimental más rápido a medida que los sistemas de salud invierten fuertemente en centros de trasplante. La intensidad competitiva se mantiene moderada debido a las elevadas barreras de infraestructura y acreditación, aunque las plataformas automatizadas de procesamiento celular y los análisis de registros basados en la nube están comenzando a redefinir las curvas de costos operativos.

Conclusiones Clave del Informe

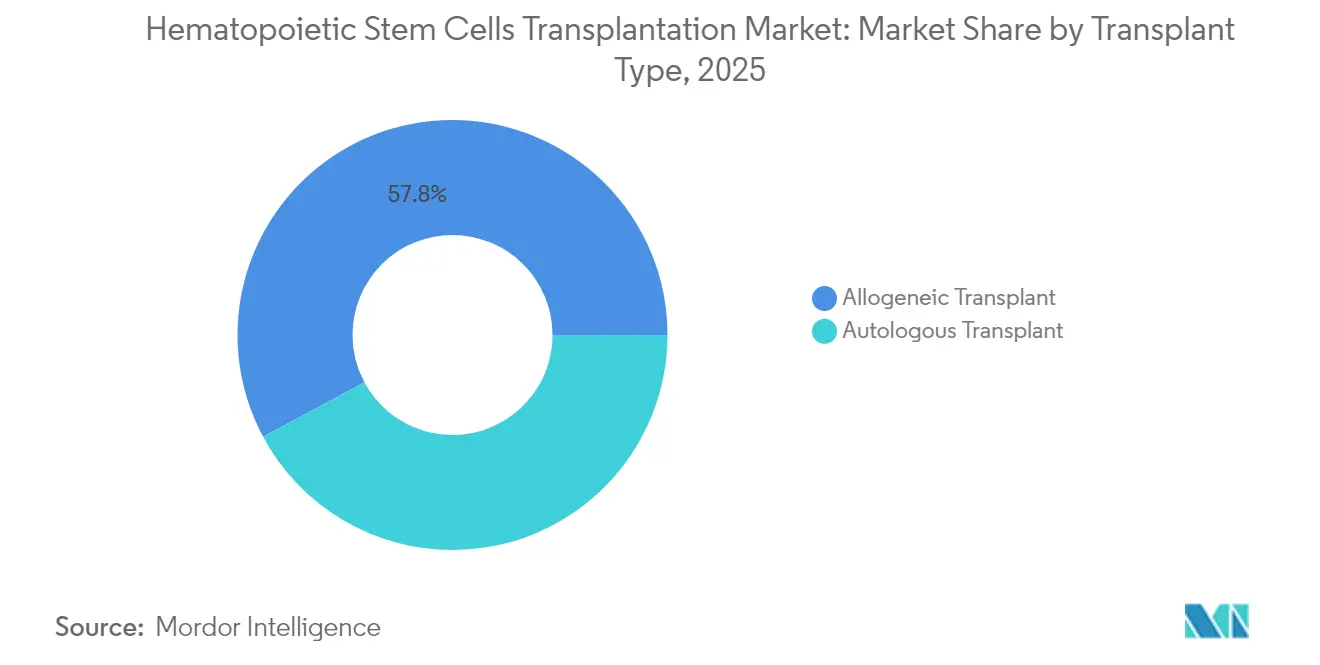

- Por tipo de trasplante, los procedimientos alogénicos representaron el 57,84% de la participación del mercado de trasplante de células madre hematopoyéticas en 2025, y se prevé que el mismo segmento se expanda a una CAGR del 11,05% hasta 2031.

- Por fuente de células madre, la sangre periférica representó el 80,62% de la participación del tamaño del mercado de trasplante de células madre hematopoyéticas en 2025, mientras que se proyecta que la sangre de cordón umbilical crezca a una CAGR del 12,15% hasta 2031.

- Por indicación, la leucemia dominó con una participación de ingresos del 34,28% en 2025; los trastornos sanguíneos no malignos avanzan a una CAGR del 12,78% durante el horizonte de pronóstico.

- Por usuario final, los centros de trasplante y terapia celular lideraron con una participación del 44,73% en 2025; los institutos académicos y de investigación están preparados para el crecimiento más rápido, con una CAGR del 13,92% hasta 2031.

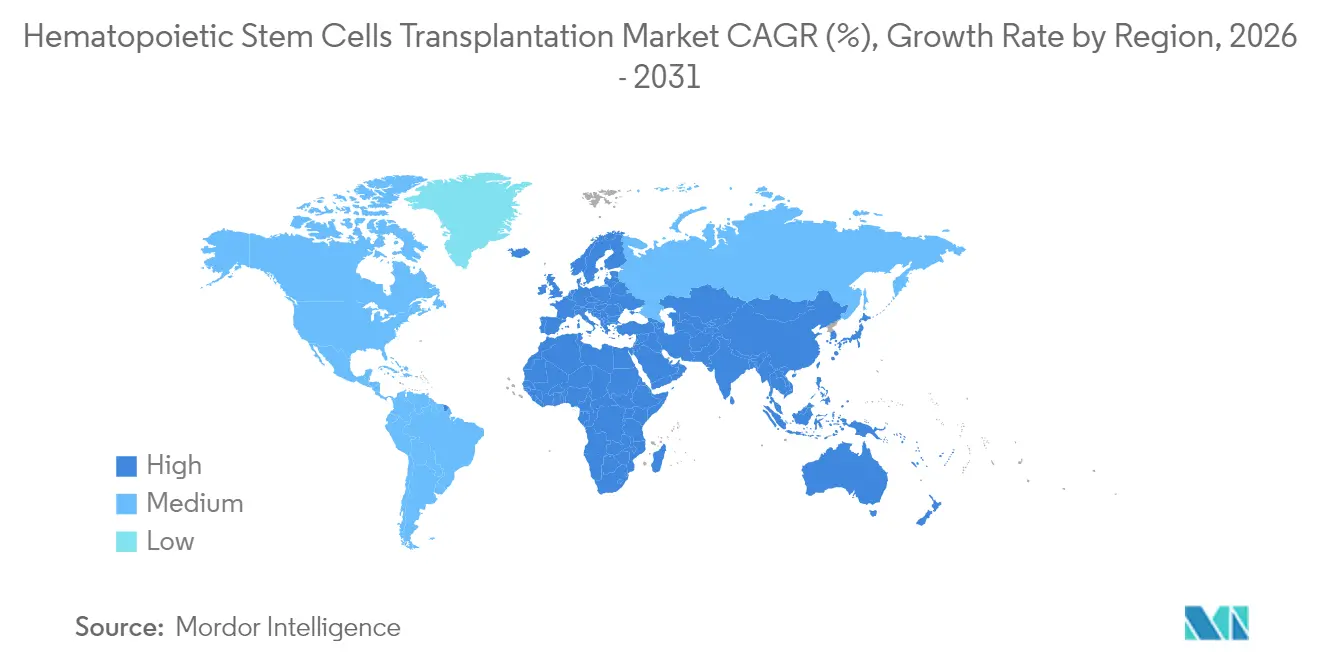

- Por geografía, América del Norte concentró el 41,35% del mercado de trasplante de células madre hematopoyéticas en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 14,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trasplante de Células Madre Hematopoyéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia Global de Neoplasias Hematológicas | +2.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en los Regímenes de Acondicionamiento | +2.1% | Global, con adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Mayor Inversión en Medicina Regenerativa e I+D en Terapia Celular | +1.9% | América del Norte, Unión Europea y mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de los Registros Internacionales de Donantes y las Tecnologías de Tipificación HLA | +1.7% | Global, con impacto significativo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Surgimiento de Estrategias de Puente con CAR-T | +1.4% | América del Norte y Unión Europea, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de IA y Aprendizaje Automático en el Emparejamiento Donante-Receptor | +1.2% | Global, con ganancias tempranas en América del Norte, la Unión Europea y los centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global de Neoplasias Hematológicas

La incidencia del cáncer alcanzó 20 millones de nuevos casos a nivel mundial en 2024, y las leucemias generan el 34,65% de los procedimientos de trasplante, lo que refuerza la demanda sostenida del mercado de trasplante de células madre hematopoyéticas. Los protocolos de detección más temprana y la ampliación de la cobertura de Medicare en 2024 para los síndromes mielodisplásicos han reducido las barreras de acceso en los Estados Unidos.[1]Centros de Servicios de Medicare y Medicaid, "Elaboración de Normas del Sistema de Pago Prospectivo para Pacientes Hospitalizados," cms.gov Una población envejecida en Europa y América del Norte mantiene un gran grupo de pacientes elegibles, y los mercados emergentes siguen el mismo camino a medida que mejoran las infraestructuras de diagnóstico. El cribado en etapas más tempranas de la enfermedad favorece mejores ventanas de tolerancia al acondicionamiento, lo que permite realizar más trasplantes. Dado el aumento constante en la incidencia de la enfermedad, se espera que este impulsor mantenga su momentum más allá de 2030.

Avances en los Regímenes de Acondicionamiento

La aprobación en enero de 2025 de Grafapex (basado en treosulfán) permitió un acondicionamiento de intensidad reducida con mejor supervivencia global frente a los protocolos de busulfán, ampliando el mercado de trasplante de células madre hematopoyéticas a pacientes frágiles o de edad avanzada.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de BLA para Productos Hematopoyéticos," fda.gov Las pruebas de farmacogenómica de precisión personalizan ahora la dosificación y reducen la toxicidad orgánica. La selección de regímenes dirigida por IA reduce aún más la mortalidad relacionada con el tratamiento. Los programas clínicos en curso están evaluando el acondicionamiento con conjugados anticuerpo-fármaco que atacan las células malignas mientras preservan el tejido sano. En conjunto, estas innovaciones amplían el grupo de candidatos y reducen los períodos de hospitalización.

Mayor Inversión en Medicina Regenerativa e I+D en Terapia Celular

Una Serie B de USD 50 millones en 2025 para Garuda Therapeutics ejemplifica el apetito inversor por plataformas de células madre de próxima generación, lo que beneficia indirectamente al mercado de trasplante de células madre hematopoyéticas a medida que los activos de fabricación compartidos entran en funcionamiento. La adquisición por parte de Lonza del sitio de Roche en Vacaville por USD 1.200 millones en 2025 añade suites GMP a gran escala que reducen los cuellos de botella en la producción. Los flujos de capital aceleran la innovación en criopreservación, expansión celular y biorreactores de sistema cerrado, mejorando cada uno la consistencia del trasplante. Los consorcios público-privados también están canalizando fondos hacia protocolos de enfermedades autoinmunes, lo que podría abrir nuevos grupos de pacientes. Es probable que las inversiones estratégicas en infraestructura mantengan el riesgo de la cadena de suministro en niveles manejables.

Expansión de los Registros Internacionales de Donantes y las Tecnologías de Tipificación HLA

La Asociación Mundial de Donantes de Médula Ósea (World Marrow Donor Association) coordina ahora más de 39 millones de registrantes, con algoritmos que reducen los tiempos de búsqueda y amplían las opciones de donantes para pacientes de minorías étnicas.[3]Asociación Mundial de Donantes de Médula Ósea, "Informe Anual Global del Registro de Donantes," wmda.info DKMS introdujo el primer banco de sangre periférica criopreservada que permite trasplantes en cuestión de días, agilizando los casos urgentes. Los modelos de aprendizaje automático que aceptan compatibilidades parciales de HLA amplían las tasas de compatibilidad. Los registros de Asia-Pacífico han crecido rápidamente, reflejando la labor de divulgación específica en India y China. Estas iniciativas fortalecen el mercado de trasplante de células madre hematopoyéticas al acortar las listas de espera y aumentar las probabilidades de éxito del trasplante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevado Costo de los Procedimientos de TCMH y la Atención Post-Trasplante a Largo Plazo | -1.8% | Global, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Donantes Compatibles | -1.2% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Creciente Adopción de CAR-T y Otras Terapias Celulares | -1.1% | Principalmente América del Norte y Unión Europea, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en Fabricación y Regulación en Instalaciones de Terapia Celular Conformes con BPF | -0.9% | Global, con impacto agudo en regiones con infraestructura de fabricación limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de los Procedimientos de TCMH y la Atención Post-Trasplante a Largo Plazo

El gasto total por episodio supera con frecuencia los USD 400.000, lo que supone una carga tanto para los pagadores como para los pacientes. Las reformas propuestas en los pagos de Medicare vinculan ahora el reembolso a resultados medibles, pero una implementación uniforme sigue siendo difícil de alcanzar. La enfermedad crónica de injerto contra huésped añade un 50% a los gastos de hospitalización, con costos medios de internación en el Reino Unido que alcanzaron las GBP 18.567 en 2024. Los contratos basados en valor emergentes cubren solo una fracción de los centros de trasplante, lo que frena la adopción generalizada. La toxicidad financiera, por tanto, es probable que limite la adopción en sistemas de salud con presupuestos restringidos.

Disponibilidad Limitada de Donantes Compatibles

A pesar de la expansión de los registros, los pacientes de grupos étnicos subrepresentados siguen enfrentando menores probabilidades de compatibilidad. La investigación «Donante para Todos» del Programa Nacional de Donantes de Médula Ósea (National Marrow Donor Program) sugiere que las incompatibilidades de 5/8 en HLA podrían proporcionar donantes adecuados para el 99% de los receptores, pero la estandarización clínica está incompleta. Las dosis de sangre de cordón umbilical siguen siendo insuficientes para adultos de mayor tamaño, lo que impulsa la investigación en plataformas de expansión ex vivo, como UM171, actualmente en revisión acelerada por la Agencia Europea de Medicamentos (EMA). Hasta que estas soluciones maduren, la escasez de donantes actuará como un freno en el mercado de trasplante de células madre hematopoyéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Trasplante: El Dominio Alogénico Impulsa la Innovación

Los procedimientos alogénicos representaron el 57,84% del mercado de trasplante de células madre hematopoyéticas en 2025 y registran una CAGR del 11,05% hasta 2031, lo que indica una dependencia duradera de los injertos procedentes de donantes. Orca-T publicó resultados superiores de supervivencia y recaída en la Fase 3 frente al tratamiento estándar, y demuestra cómo la ingeniería selectiva del injerto puede reducir la enfermedad de injerto contra huésped, ampliando aún más la adopción. El segmento se beneficia del crecimiento de los registros, la mayor precisión en la tipificación HLA y las innovaciones en profilaxis, como la ciclofosfamida post-trasplante.

El impulso también es evidente en los protocolos haploidénticos, donde las compatibilidades parciales con familiares amplían los grupos de donantes y reducen los tiempos de búsqueda. Un estudio del Centro Médico Johns Hopkins (Johns Hopkins) documentó una supervivencia global del 95% y tasas de curación del 88% en la enfermedad de células falciformes mediante trasplante de médula ósea haploidéntico de intensidad reducida. Estos resultados refuerzan la ventaja competitiva de los injertos alogénicos incluso cuando los enfoques autólogos enfrentan el riesgo de sustitución por terapias CAR-T. El mercado de trasplante de células madre hematopoyéticas sigue anclado, por tanto, en la innovación alogénica, con la automatización de procesos y el acondicionamiento dirigido preparados para mejorar los perfiles de margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Células Madre: Liderazgo de la Sangre Periférica con Aceleración de la Sangre de Cordón Umbilical

Los procedimientos de sangre periférica mantuvieron una participación del 80,62% en el mercado de trasplante de células madre hematopoyéticas en 2025 debido a la rapidez del injerto y la conveniencia para el donante. Sin embargo, el crecimiento se está orientando hacia los trasplantes de sangre de cordón umbilical, que avanzan a una CAGR del 12,15%. La aprobación de Omisirge en 2024 redujo la mediana de recuperación de neutrófilos a 12 días frente a los 22 días de las unidades de cordón estándar, lo que demostró la viabilidad comercial de los injertos expandidos.

China ha realizado casi 40.000 infusiones terapéuticas de sangre de cordón umbilical, incluidos 900 trasplantes por talasemia con una supervivencia del 99%, lo que ilustra cómo el almacenamiento masivo de cordón puede impulsar el mercado de trasplante de células madre hematopoyéticas. Las combinaciones haplo-cordón fusionan ahora injertos de hermanos parcialmente compatibles con unidades de cordón para resolver las limitaciones de dosis celular en adultos. Las cosechas de médula ósea siguen siendo relevantes para indicaciones que requieren efectos elevados de injerto contra leucemia, aunque su participación continúa disminuyendo. Las plataformas de expansión de próxima generación, como UM171, podrían reducir aún más el riesgo del uso de sangre de cordón umbilical en pacientes de mayor peso.

Por Indicación: Liderazgo de la Leucemia con Emergencia de los Trastornos No Malignos

La leucemia representó el 34,28% del total de procedimientos en 2025, subrayando su condición de mayor generador de ingresos dentro del mercado de trasplante de células madre hematopoyéticas. La elaboración de perfiles de riesgo en etapas tempranas optimiza ahora el momento del trasplante, mejorando la supervivencia libre de eventos. La evidencia consistente respalda los trasplantes en tándem y el acondicionamiento guiado por enfermedad residual mínima (ERM) para reducir las recaídas.

Los trastornos sanguíneos no malignos son la indicación de más rápido crecimiento, con una CAGR del 12,78%, a medida que los trasplantes curativos para la enfermedad de células falciformes y la talasemia se convierten en práctica habitual. Los avances en edición génica, como exa-cel, subrayan el potencial curativo, aunque el trasplante de células madre hematopoyéticas (TCMH) mantiene ventaja en durabilidad en muchos centros. Los trastornos linfoproliferativos tienen una participación moderada, pero la presión competitiva de los productos CAR-T podría moderar la demanda futura de TCMH. En general, la combinación de indicaciones en expansión mantiene el mercado de trasplante de células madre hematopoyéticas diversificado y resiliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros de Trasplante Lideran con los Institutos Académicos en Aceleración

Los centros de trasplante especializados mantuvieron una participación del 44,73% en 2025, beneficiándose de equipos multidisciplinarios y economías de escala que se alinean con las métricas de acreditación. Muchos de estos centros integran suites de procesamiento celular, lo que les ayuda a capturar ingresos en fases posteriores y a fortalecer su poder de negociación con los pagadores. Las iniciativas de estandarización, como el Comité Conjunto de Acreditación para la Sociedad Internacional de Terapia Celular y Génica (ISCT) y el Grupo Europeo de Trasplante de Médula Ósea y Sangre (EBMT), refuerzan su posición dominante en el mercado.

Los institutos académicos, que avanzan a una CAGR del 13,92%, están liderando los ensayos en fase temprana de acondicionamiento basado en anticuerpos e ingeniería de injertos. La autorización de la Administración de Alimentos y Medicamentos (FDA) de Ryoncil para la enfermedad aguda de injerto contra huésped refractaria a esteroides provino directamente de conjuntos de datos académicos multicéntricos de asgct.org. Los flujos de pacientes impulsados por la investigación aceleran la adopción de nuevos regímenes antes de su despliegue en la comunidad, generando un crecimiento superior al del mercado. Los hospitales más pequeños de múltiples especialidades siguen limitados por los requisitos de inversión en capital y las brechas de personal, lo que mantiene al mercado de trasplante de células madre hematopoyéticas concentrado en centros de alto volumen.

Análisis Geográfico

América del Norte controló el 41,35% del mercado de trasplante de células madre hematopoyéticas en 2025 gracias a mecanismos de reembolso favorables, una densa red de centros de trasplante y una actividad continua de ensayos clínicos. La alineación de Medicare de los pagos por trasplante con las revisiones de Grupos Relacionados por el Diagnóstico (GRD) ha mejorado la liquidez de los proveedores, fomentando el crecimiento del volumen. La región también representa una parte considerable de los trasplantes autólogos mundiales debido a la prevalencia del mieloma múltiple.

Europa la sigue de cerca, respaldada por las directrices estandarizadas del Grupo Europeo de Trasplante de Médula Ósea y Sangre (EBMT) y la coordinación transfronteriza de donantes. La adopción del acondicionamiento con treosulfán en Alemania e Italia demuestra cómo la convergencia regulatoria acelera la difusión tecnológica. Sin embargo, los límites presupuestarios más estrictos en determinados mercados frenan el crecimiento de los procedimientos en comparación con América del Norte.

Asia-Pacífico destaca con una CAGR del 14,85% y está reduciendo rápidamente la brecha en densidad de procedimientos. La Comisión Nacional de Salud de China ha incrementado la financiación pública para la infraestructura de trasplantes, mientras que India introdujo pilotos de pago agrupado que incluyen el seguimiento a largo plazo. Los nuevos laboratorios de sangre de cordón umbilical en los Emiratos Árabes Unidos pasaron de 2 a 8 tras los cambios regulatorios de 2020, lo que demuestra cómo los cambios de política pueden acelerar rápidamente la capacidad. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, pero están posicionados para un crecimiento de dos dígitos a medida que la cobertura de seguros se amplía. En conjunto, estas dinámicas regionales subrayan la importancia estratégica de la diversidad geográfica para las empresas que operan en el mercado de trasplante de células madre hematopoyéticas.

Panorama regulatorio

La regulación en el trasplante de células madre hematopoyéticas (TCMH) se está endureciendo en torno a la seguridad del donante, la trazabilidad y los controles GMP para la recolección y el procesamiento, con una dependencia cada vez mayor de normas armonizadas a nivel internacional. En Estados Unidos, los Centers for Medicare and Medicaid Services ampliaron su Determinación Nacional de Cobertura (NCD 110.23) para el TCMH alogénico en síndromes mielodisplásicos, vigente desde marzo de 2024, lo que aporta mayor claridad de pago para las poblaciones elegibles, junto con la supervisión de la FDA sobre el desarrollo de terapias celulares mediante su marco de directrices para terapias celulares y génicas.

En Europa, el Reglamento (UE) 2024/1938 actualizó los requisitos de calidad y seguridad para las sustancias de origen humano (SoHO), cubriendo explícitamente las células madre hematopoyéticas de sangre periférica, sangre de cordón umbilical y médula ósea, y elevando las exigencias de cumplimiento para los establecimientos que manipulan estos materiales. A nivel de instalaciones, la Novena Edición de las Normas Internacionales FACT-JACIE entró en vigor en febrero de 2026, aumentando los requisitos de acreditación y documentación en los centros de recolección, procesamiento y administración. En Estados Unidos, el apoyo a los programas federales figura en la agenda legislativa a través del proyecto S. 4109 (Ley de Reautorización de Terapia e Investigación de Células Madre de 2026), que propone extender el Programa de Trasplante Celular C.W. Bill Young hasta 2031, lo cual es relevante para la continuidad de la infraestructura de registros de donantes y sangre de cordón.

Panorama Competitivo

El mercado de trasplante de células madre hematopoyéticas está consolidado, con altas barreras vinculadas a instalaciones de BPF (Buenas Prácticas de Fabricación) que requieren un uso intensivo de capital y una supervisión regulatoria estricta. La adquisición por parte de Lonza del sitio de Roche en Vacaville por USD 1.200 millones amplía las ofertas de fabricación integrada y asegura contratos con clientes a largo plazo. Miltenyi Biotec firmó un acuerdo de suministro plurianual con Autolus Therapeutics para proporcionar el equipo de procesamiento celular CliniMACS, lo que garantiza los ingresos por consumibles en fases posteriores.

La innovación en productos sigue siendo un factor diferenciador. La autorización de la FDA de Omisirge, el primer injerto de sangre de cordón umbilical expandido ex vivo, otorga a Gamida Cell una ventaja competitiva, mientras que la arquitectura de aloinjerto selectivo de Orca-T podría redefinir el manejo de la enfermedad de injerto contra huésped. Las tecnologías automatizadas de sistema cerrado reducen los costos laborales y los riesgos de contaminación, lo que permite a los participantes más pequeños competir en eficiencia. El software de emparejamiento de donantes basado en IA, con licencia de registros en los Estados Unidos y Alemania, está reduciendo los tiempos de búsqueda y podría convertirse en un servicio complementario estándar.

Las alianzas estratégicas ayudan a las empresas a cubrir brechas de capacidad. Las organizaciones de desarrollo y fabricación por contrato colaboran con redes hospitalarias para instalar suites de procesamiento dentro de los centros de trasplante, acortando la logística. Las empresas también codesarrollan diagnósticos complementarios para el acondicionamiento basado en farmacogenómica, reforzando la vinculación a lo largo del continuo del trasplante. A pesar de las amenazas emergentes de las modalidades de edición génica y CAR-T, las sinergias en terapia secuencial o combinada están impulsando alianzas tecnológicas cruzadas que mantienen activo el campo competitivo.

Líderes de la Industria de Trasplante de Células Madre Hematopoyéticas

Stem Cell Technologies, Inc.

Pluristem Therapeutics, Inc.

Merck KGaA

ScienCell Research Laboratories, Inc.

Lonza Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades en torno a mejoras de injerto convertidas en producto y al manejo de complicaciones postrasplante, ya que las aprobaciones recientes y los datos de fase avanzada se traducen en vías de adopción más concretas. Las aprobaciones de la FDA de treosulfán (Grafapex) en enero de 2025 como régimen de acondicionamiento para el TCMH alogénico en LMA/SMD, y de narsoplimab-wuug (Yartemlea) en diciembre de 2025 para la microangiopatía trombótica asociada al TCMH, apuntan hacia un paquete de trasplante más completo (acondicionamiento más tratamiento de complicaciones). Esto crea margen para protocolos combinados y estandarización a nivel de centro que pueden reducir la variabilidad en los resultados y el uso de recursos.

Las limitaciones en el suministro de donantes y las presiones de tiempo hasta el trasplante también están impulsando la innovación en plataformas de sangre de cordón e independientes de donante. En abril de 2026, Fred Hutch informó los resultados de fase 2 de un producto agrupado de células madre de sangre de cordón umbilical (dilanubicel), que mostró una supervivencia del 96% al año en pacientes con leucemia y síndrome mielodisplásico, lo que respalda el desarrollo continuo de formatos de injerto listos para usar destinados a abordar las limitaciones de dosis celular y urgencia. El impulso de la investigación en células hematopoyéticas modificadas añade otra vía: en mayo de 2026, Vor Biopharma publicó en Nature Medicine resultados de fase 1/2 de un producto de trasplante de células hematopoyéticas alogénico con deleción de CD33 (trem-cel), diseñado para permitir un mantenimiento post-TCH dirigido a CD33, vinculando el trasplante con estrategias de mantenimiento dirigidas. En cuanto a fabricación y tecnología habilitadora, enfoques como Stratus Prime para la generación conforme a GMP de células madre hematopoyéticas editadas en HLA a partir de iPSC (descrito en 2026), junto con métodos de edición-selección reportados en 2026, destacan herramientas orientadas a mejorar la pureza, la escalabilidad y la compatibilidad, alineándose con las necesidades de los centros de trasplante de un suministro constante y con el enfoque de los reguladores en la robustez de CMC.

Desarrollos recientes del sector

- Julio de 2026: STEMCELL Technologies y CCRM anunciaron una asociación para ampliar el acceso a líneas de iPSC compatibles GMP y de uso exclusivo en investigación (RUO), mediante la fabricación y distribución de líneas de iPSC RUO derivadas de líneas de iPSC GMP. Esto mejora la disponibilidad de fuentes celulares en etapas iniciales para los desarrolladores que trabajan en injertos modificados y flujos de trabajo relacionados con el trasplante, reduciendo la fricción entre materiales de investigación y la traducción a GMP.

- Junio de 2025: STEMCELL Technologies completó la adquisición de Cellular Highways Ltd., añadiendo capacidades de clasificación celular microfluídica utilizadas en flujos de trabajo de terapia celular y génica. El acuerdo amplía el conjunto de herramientas de STEMCELL para el procesamiento y selección celular, pasos clave en la fabricación relacionada con trasplantes y en la preparación de productos de células hematopoyéticas.

- Marzo de 2024: STEMCELL Technologies recibió la clasificación de novo de la FDA para su kit de selección positiva EasySep Human Bone Marrow CD138 como dispositivo IVD de Clase II que respalda el enriquecimiento de células hematopoyéticas. La clasificación aclara la vía regulatoria para su adopción en flujos de trabajo de diagnóstico clínico que intersectan con la toma de decisiones de trasplante y la preparación de muestras.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el valor vinculado a los procedimientos de trasplante de células madre hematopoyéticas, donde las células madre hematopoyéticas se recolectan, preparan, infunden y respaldan durante la ventana inmediata de atención de trasplante en los principales países.

Exclusiones del alcance: excluimos las terapias celulares autólogas editadas genéticamente que permanecen en etapas clínicas tempranas y no forman parte de la atención rutinaria del TCMH.

Descripción general de la segmentación

- Por Tipo de Trasplante

- Trasplante Autólogo

- Trasplante Alogénico

- Por Fuente de Células Madre

- Trasplante de Células Madre de Sangre Periférica

- Trasplante de Médula Ósea

- Trasplante de Sangre de Cordón Umbilical

- Por Indicación

- Leucemia

- Trastornos Linfoproliferativos

- Mieloma Múltiple y Discrasias de Células Plasmáticas

- Trastornos Sanguíneos No Malignos

- Por Usuario Final

- Centros de Trasplante y Terapia Celular

- Institutos Académicos y de Investigación

- Hospitales y Clínicas de Múltiples Especialidades

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo de la huella clínica y de actividad que genera la demanda de TCMH, y luego la traduce en categorías de gasto que pueden dimensionarse de manera consistente. Utilizamos fuentes públicas como la Organización Mundial de la Salud, la Agencia Internacional de Investigación sobre el Cáncer, los portales nacionales de estadísticas de salud y los resúmenes publicados de registros de trasplantes para comprender las tendencias de procedimientos y la combinación de indicaciones.

Para mantener el modelo realista, el trabajo documental también revisa la literatura clínica revisada por pares en busca de cambios en la intensidad del acondicionamiento, la disponibilidad de donantes y los resultados de trasplante que influyen en la utilización a lo largo del tiempo. Además, recurrimos a informes de empresas, presentaciones para inversores, cobertura de prensa médica confiable y, cuando es necesario, suscripciones de pago a bases de datos de finanzas empresariales y patentes para verificar la actividad de productos y la dirección de precios. Las fuentes de investigación documental que se enumeran aquí son solo ilustrativas, y se utilizaron muchas publicaciones y conjuntos de datos adicionales para validar los supuestos y aclarar las brechas de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en cómo se administra y facture realmente el TCMH en la práctica, por lo que entrevistamos a médicos de centros de trasplante, responsables de procesamiento celular y laboratorio, equipos de adquisición y aféresis, y administradores hospitalarios que gestionan programas de trasplante. Dado que se trata de un mercado global, también nos aseguramos de que los insumos reflejen las diferencias regionales en el acceso a donantes, las vías de reembolso y la combinación de procedimientos, y luego utilizamos estas conversaciones para poner a prueba los supuestos de utilización y precios empleados en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | Asia-Pacífico: 52% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 55% | América: 18% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento principal utiliza una lógica de arriba hacia abajo y de abajo hacia arriba, comenzando con la actividad de procedimientos y la reconstrucción del grupo tratado, que luego se convierte en valor de mercado utilizando supuestos de precios y servicios que se ajustan a las vías de atención del TCMH. Cuando los datos públicos se presentan como trasplantes totales o tasas de trasplante, aplicamos factores de división con base médica para obtener recuentos por tipo de trasplante y fuente de células madre, antes de construir el gasto en adquisición, procesamiento celular, acondicionamiento y atención inmediata posinfusión.

Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como patrones muestreados de costos y cargos de centros, referencias de tarifas de adquisición y procesamiento, e indicios de ingresos del lado de los proveedores para complementos relevantes del trasplante, y luego ajustamos por las brechas donde los reportes son parciales entre países. El modelo de mercado se nutre de insumos prácticos como los volúmenes anuales de trasplantes, señales de disponibilidad de donantes e injertos, la mezcla de intensidad de regímenes de acondicionamiento, los niveles de cobertura de reembolso y la progresión típica de costos relacionados con el procedimiento según el entorno. El pronóstico se basa en análisis de escenarios anclados en cómo se espera que evolucionen estas variables, según lo confirmado en las entrevistas, seguido de un suavizado conservador para evitar sobreestimar las fluctuaciones a corto plazo derivadas de efectos clínicos o de política puntuales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el modelo y señales independientes, incluida la dirección de la tendencia de procedimientos, cambios de política conocidos que afectan el acceso al trasplante, y los patrones de movimiento de precios de los componentes clave de la atención del TCMH. Cuando aparece una variación, revisamos los supuestos, verificamos nuevamente el rastro de fuentes y volvemos a contactar a los expertos relevantes si la brecha se debe a prácticas locales de reembolso o codificación en lugar de a la demanda real.

El trabajo pasa por revisiones de analistas en varias etapas antes de la aprobación final, con verificaciones lógicas para confirmar que los volúmenes, los precios y las ponderaciones geográficas se mueven de manera coherente año tras año. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando cambios importantes en las guías clínicas, decisiones de reembolso o restricciones de suministro alteran de manera significativa la actividad de procedimientos o los precios. Antes de la entrega, se realiza una última pasada de actualización para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado de trasplante de células madre hematopoyéticas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el TCMH pueden parecer muy distantes entre sí porque los elementos de costo contabilizados y las decisiones de tiempo difieren, incluso cuando el tema clínico suena igual. Los principales factores suelen ser si la estimación sigue el episodio del procedimiento (y qué servicios se incluyen en él), cómo se actualiza el precio de venta promedio entre divisas, y con qué rapidez se incorporan al modelo los nuevos datos de actividad de trasplante.

En este estudio, las señales recientes de procedimientos y las verificaciones de precios se actualizan con una cadencia anual, con la sincronización de divisas alineada al año modelado y la progresión del ASP revalidada mediante insumos de campo, lo que reduce la desviación con el tiempo, una elección orientada a la actualización aplicada por Mordor Intelligence. También aparecen brechas cuando algunos editores añaden atención de seguimiento más prolongada o elementos más amplios de terapia celular, o cuando utilizan un único punto de precio en todas las regiones sin validar las diferencias de práctica a nivel de centro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,13 mil millones de USD (2026) | |

| Asociación Sectorial A | 3,58 mil millones de USD (2026) | Utiliza una definición de episodio más estrecha, centrada en el procedimiento de infusión, y excluye el acondicionamiento y la atención inmediata posinfusión en varios países, lo que reduce el valor por trasplante. |

| Consultora Global B | 4,74 mil millones de USD (2026) | Amplía el alcance para incluir el seguimiento extendido y servicios de apoyo más amplios más allá de la ventana inmediata de atención de trasplante, y aplica supuestos uniformes de escalamiento de ASP en todas las regiones. |

La dispersión en los valores publicados se explica en gran medida por lo que se incluye en la ventana de atención del TCMH y cómo se actualizan los precios entre geografías. Al mantener el alcance vinculado a la adquisición, el procesamiento, el acondicionamiento y la atención inmediata posinfusión relacionados con el trasplante, y luego comprobar el valor implícito frente a la actividad de procedimientos y la retroalimentación de campo, terminamos con una cifra más fácil de rastrear y de replicar.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de trasplante de células madre hematopoyéticas?

El aumento de la incidencia de cánceres sanguíneos, los regímenes de acondicionamiento de toxicidad reducida, la expansión de los registros de donantes y la fuerte inversión en infraestructura de terapia celular impulsan conjuntamente al mercado hacia una CAGR del 10,55% hasta 2031.

¿Cuál es el tamaño del mercado de trasplante de células madre hematopoyéticas en 2026?

El tamaño del mercado de trasplante de células madre hematopoyéticas se valora en USD 4.130 millones en 2026 y se prevé que alcance USD 6.830 millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de trasplante de células madre hematopoyéticas?

Los trasplantes alogénicos lideran con una participación del 57,84% en 2025, impulsados por el avance en las tecnologías de emparejamiento de donantes y los progresos en la profilaxis de la enfermedad de injerto contra huésped.

¿Dónde se registra el crecimiento regional más rápido?

Asia-Pacífico muestra el impulso regional más rápido con una CAGR proyectada del 14,85%, respaldada por inversiones en infraestructura y una cobertura de seguros en expansión.

¿Qué aprobaciones regulatorias recientes han influido en las perspectivas del mercado?

Las aprobaciones clave incluyen el acondicionamiento con Grafapex (treosulfán), los injertos de sangre de cordón umbilical expandidos Omisirge y Ryoncil para la enfermedad aguda de injerto contra huésped refractaria a esteroides, cada uno de los cuales amplía la elegibilidad de los pacientes y mejora los resultados.

¿Cómo compite el TCMH con las terapias CAR-T y las terapias génicas?

Aunque el CAR-T ofrece opciones autólogas alternativas, el trasplante de células madre hematopoyéticas (TCMH) mantiene ventajas en durabilidad y potencial curativo para una amplia gama de enfermedades hematológicas, y se utiliza cada vez más como terapia puente o complementaria.

Última actualización de la página el: