Tamaño y Participación del Mercado de Células Madre Pluripotentes Inducidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Células Madre Pluripotentes Inducidas por Mordor Intelligence

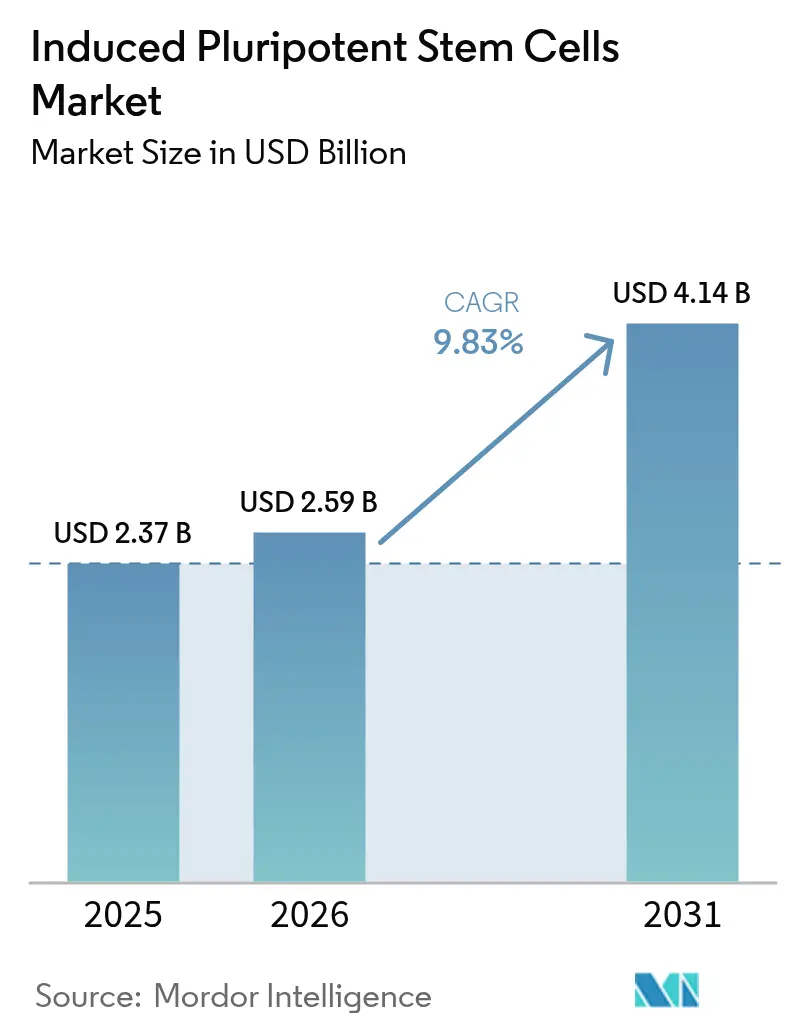

Se proyecta que el tamaño del Mercado de Células Madre Pluripotentes Inducidas se expanda desde USD 2,37 mil millones en 2025 y USD 2,59 mil millones en 2026 hasta USD 4,14 mil millones en 2031, registrando una CAGR del 9,83% entre 2026 y 2031.

La adopción constante de pruebas de cardiotoxicidad habilitadas por células madre pluripotentes inducidas (iPSC), sólidas tuberías de terapia celular listas para la Fase II y la financiación pública concertada en los Estados Unidos, Japón y la Unión Europea están impulsando un crecimiento de dos dígitos en el mercado de células madre pluripotentes inducidas. Las empresas farmacéuticas y de biotecnología ya representan el 58,46% de los ingresos de 2025 a medida que pivotan hacia modelos de toxicidad específicos del paciente que reducen el desgaste en etapas tardías hasta en 30 puntos porcentuales. La rápida automatización con biorreactores de sistema cerrado está comprimiendo los costos por lote de USD 50.000 a USD 15.000 y ampliando el acceso para patrocinadores de tamaño mediano. Mientras tanto, las vías regulatorias aceleradas en Japón y China acortan los plazos comerciales para las terapias derivadas de iPSC, fomentando acuerdos de licencia transfronterizos que refuerzan el impulso en el mercado de células madre pluripotentes inducidas.

Conclusiones Clave del Informe

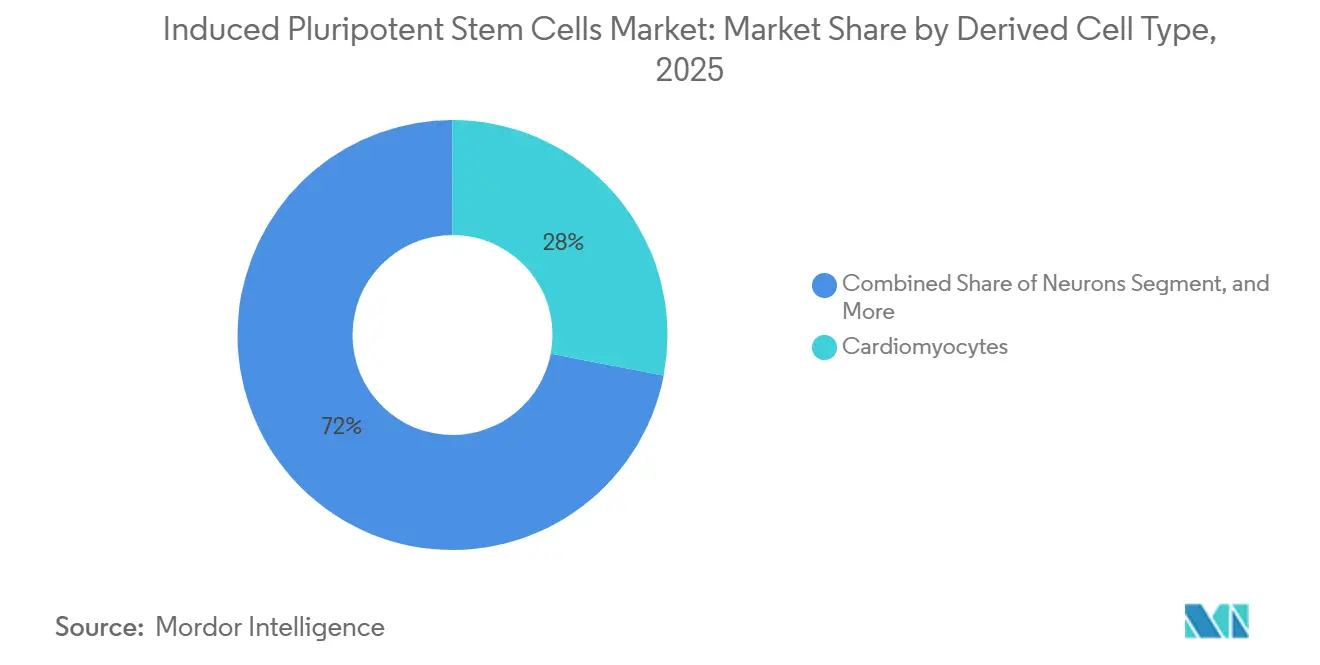

- Por tipo de célula derivada, los cardiomiocitos lideraron con una participación de ingresos del 28,02% en 2025, mientras que se proyecta que las neuronas registren una CAGR del 10,06% hasta 2031.

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 39,67% de los ingresos de 2025; se prevé que la medicina regenerativa crezca a una CAGR del 11,63% hasta 2031.

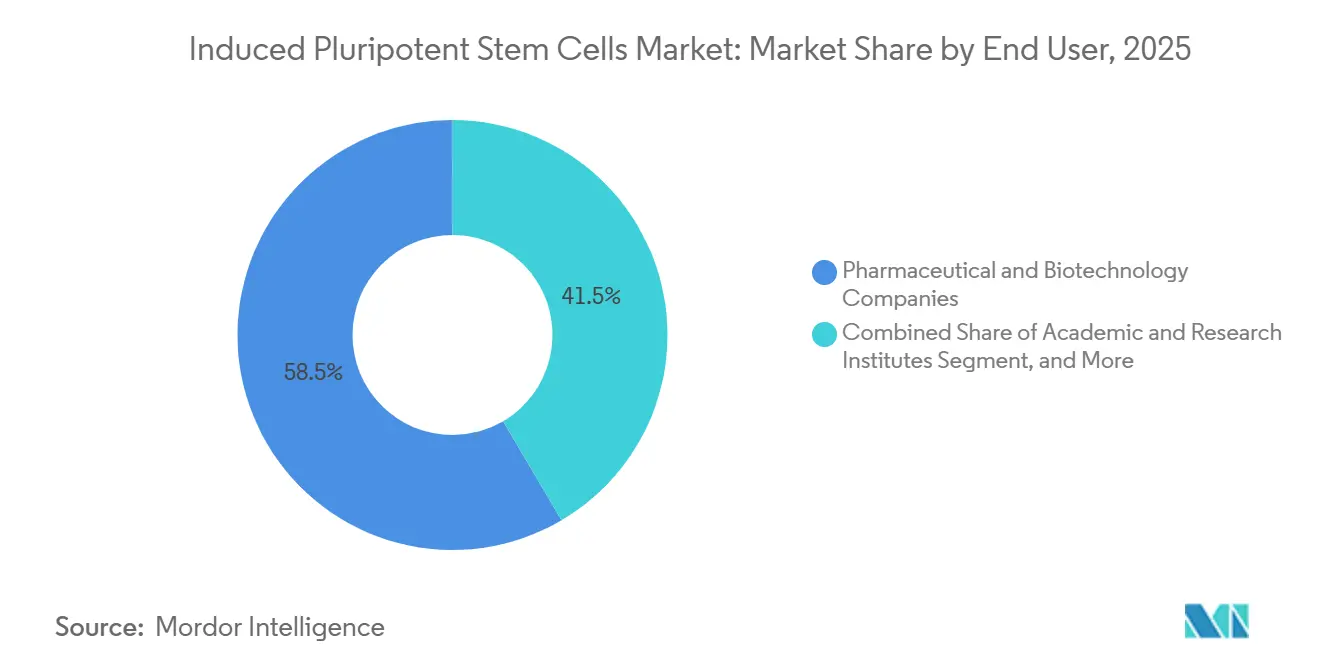

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 58,46% de la participación del mercado de células madre pluripotentes inducidas en 2025, mientras que los institutos académicos y de investigación se están expandiendo a una CAGR del 12,18% durante 2026-2031.

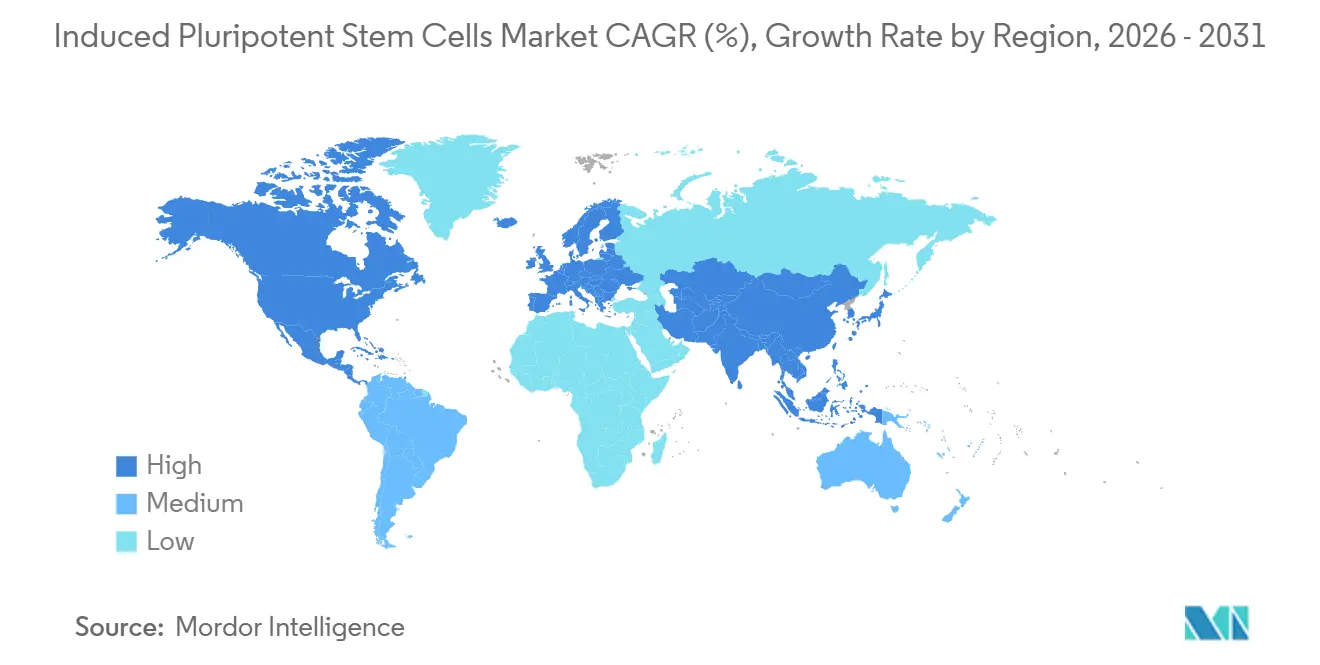

- Por geografía, América del Norte dominó con una participación del 38,91% en 2025, aunque Asia-Pacífico lidera el campo con una CAGR del 11,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Células Madre Pluripotentes Inducidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la demanda de descubrimiento de fármacos y pruebas de toxicidad habilitadas por iPSC | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión de la cartera clínica de terapias celulares derivadas de iPSC | +1.8% | Japón, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Financiación pública y privada sólida en EE. UU., UE y Japón | +1.5% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Avances en reprogramación no integrativa y edición CRISPR | +1.3% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de biorreactores GMP automatizados de sistema cerrado | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Usos industriales emergentes (carne cultivada, plaquetas derivadas de iPSC) | +0.9% | Israel, Japón, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Descubrimiento de Fármacos y Pruebas de Toxicidad Habilitadas por iPSC

Los patrocinadores farmacéuticos están cambiando de modelos animales a cardiomiocitos y hepatocitos derivados de iPSC que detectan toxicidades específicas del ser humano, reduciendo las tasas de fracaso en la Fase II hasta en 35 puntos porcentuales.[1]Administración de Alimentos y Medicamentos de EE. UU., "Productos de Terapia Celular y Génica," fda.gov FUJIFILM Cellular Dynamics demostró que los hepatocitos iCell detectaron responsabilidades hepáticas ocultas en ocho compuestos que habían superado los ensayos en roedores, lo que llevó a los revisores de la FDA a aceptar datos de iPSC en expedientes de nuevos fármacos en investigación en 2024. Takeda integró estos ensayos en el 40% de su cartera temprana para 2025, reduciendo los plazos preclínicos en seis meses y ahorrando aproximadamente USD 30 millones por activo. Las organizaciones de investigación por contrato como Charles River y Eurofins ahora cobran USD 4.500 por compuesto para paneles completos de toxicidad con iPSC, menos de la mitad de la tarifa de 2023, lo que amplía la adopción entre las pequeñas empresas de biotecnología. La creciente aceptación regulatoria bajo la Ley de Curas del Siglo XXI de EE. UU. y los principios de las 3R de la UE institucionaliza aún más la práctica.

Expansión de la Cartera Clínica de Terapias Celulares Derivadas de iPSC

Diecisiete terapéuticos basados en iPSC se encontraban en Fase I o II a nivel mundial a mediados de 2025, liderados por el bemdaneprocel de BlueRock Therapeutics para la enfermedad de Parkinson, que logró una mejora del 40% en la Escala Unificada de Evaluación de la Enfermedad de Parkinson a los doce meses. El parche cardíaco HS-001 de Heartseed registró un aumento del 15% en la fracción de eyección ventricular izquierda sin eventos adversos graves, avanzando hacia la vía de aprobación condicional de Japón que puede reducir tres años de un calendario de lanzamiento típico.[2]Heartseed, "Resultados Intermedios de HS-001," heartseed.jp Las células CAR-NK listas para usar FT596 de Fate Therapeutics lograron un 60% de respuestas completas en linfoma de células B, superando los puntos de referencia autólogos de CAR-T en 15 puntos. Century Therapeutics obtuvo la autorización de la FDA para las células T gamma-delta CNTY-101 para tumores sólidos, ampliando la base oncológica abordable. En conjunto, estos hitos sostienen la confianza de los inversores en el mercado de células madre pluripotentes inducidas.

Financiación Pública y Privada Sólida en EE. UU., UE y Japón

Los Institutos Nacionales de Salud de EE. UU. aumentaron su asignación para iPSC a USD 450 millones para el ejercicio fiscal 2025, con el objetivo de financiar programas de Alzheimer y diabetes. El CIRM de California añadió USD 310 millones ese mismo año, respaldando doce estudios clínicos que abarcan desde lesiones de la médula espinal hasta degeneración retiniana. El programa Horizonte Europa de Europa comprometió EUR 280 millones (USD 305 millones) a consorcios multicéntricos liderados por Fraunhofer e Institut Pasteur.[3]Agencia Europea de Medicamentos, "Iniciativa 3R," ema.europa.eu El presupuesto de Japón aumentó a JPY 85 mil millones (USD 580 millones) en 2025 para expandir el banco nacional de iPSC con compatibilidad HLA que ahora cubre al 90% de la población. Los inversores de capital de riesgo añadieron USD 1,8 mil millones durante 2024-2025, subrayando los flujos de capital duraderos hacia el mercado de células madre pluripotentes inducidas.

Avances en Reprogramación No Integrativa y Edición CRISPR

El virus Sendai, los vectores episomales y el ARNm sintético ahora ofrecen eficiencias de reprogramación superiores al 80%, al tiempo que reducen los riesgos de mutagénesis insercional a menos del 5%. El kit CytoTune 2.0 de Thermo Fisher reduce a la mitad el tiempo de procesamiento a catorce días y es utilizado por el 60% de los laboratorios académicos en todo el mundo. En 2024, Axol Bioscience suministró 50 líneas de iPSC isogénicas que portaban variantes patogénicas definidas a Vertex y CRISPR Therapeutics para la validación de dianas de precisión. Los estudios de edición primaria en 2025 corrigieron mutaciones de la distrofia muscular de Duchenne con un 95% de precisión en el objetivo y sin dianas no deseadas detectables. El servicio GeneArt de Takara Bio ahora entrega eliminaciones personalizadas en 4 semanas a USD 8.000 por línea, una reducción de costos de 2/3 en comparación con 2023.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo y complejidad del proceso para la producción GMP a gran escala | -1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos regulatorios y de estandarización globales fragmentados | -1.2% | Global, con divergencia entre FDA, EMA y PMDA | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad por inestabilidad genética y tumorigenicidad | -1.0% | Global, con supervisión estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Propiedad concentrada de patentes que genera presión por regalías | -0.7% | Global, que afecta particularmente a las pequeñas empresas de biotecnología y las empresas derivadas académicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Proceso para la Producción GMP a Gran Escala

Las instalaciones ISO 13485, los ciclos de diferenciación de 30 días y las pruebas de liberación de genoma completo elevan los costos por lote hasta USD 150.000, lo que excluye del mercado a muchas empresas derivadas académicas. Los costos de los medios de cultivo a menudo superan los USD 2.000 por litro, y la variabilidad del rendimiento puede alcanzar el 50%, lo que dificulta un costo de bienes confiable. Las organizaciones de desarrollo y fabricación por contrato cobran hasta USD 5 millones por material clínico de Fase I, un obstáculo para las empresas en etapa inicial. Las pérdidas por criopreservación del 30% obligan a los fabricantes a sobredimensionar las corridas de producción, lo que infla los gastos generales de inventario. Aunque la automatización reduce la mano de obra en un 80%, la instalación de una suite GMP de 500 litros aún requiere más de USD 10 millones en capital, lo que retrasa la ampliación de escala en el mercado de células madre pluripotentes inducidas.

Requisitos Regulatorios y de Estandarización Globales Fragmentados

La FDA exige secuenciación del genoma completo, biodistribución de 12 meses y ensayos de tumorigenicidad, lo que extiende los plazos de desarrollo hasta dos años y añade USD 10 millones en estudios adicionales. Las normas de la EMA varían según el estado miembro; Alemania exige pruebas funcionales en tres modelos animales, mientras que Francia acepta sustitutos in vitro, lo que complica la logística de los ensayos en múltiples países. La vía condicional de Japón permite un lanzamiento más temprano, pero restringe la prescripción a hospitales designados y requiere una vigilancia de una década, lo que limita los volúmenes de la primera ola. La NMPA de China insiste en la fabricación nacional, lo que obliga a los patrocinadores extranjeros a duplicar la capacidad GMP a un costo de hasta USD 50 millones por sitio. El consenso sobre los ensayos de potencia está al menos a tres años de distancia a pesar de los esfuerzos de la ISSCR y la ISO, lo que prolonga la incertidumbre dentro del mercado de células madre pluripotentes inducidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Célula Derivada: Los Cardiomiocitos Mantienen el Liderazgo Mientras las Neuronas Ganan Impulso

Los cardiomiocitos representaron el 28,02% de la participación del mercado de células madre pluripotentes inducidas en 2025, respaldados por el uso farmacéutico en la detección de cardiotoxicidad y por ensayos de medicina regenerativa como el parche HS-001 de Heartseed. El progreso paralelo en los ensayos de parches ventriculares podría abrir flujos de ingresos terapéuticos tan pronto como en 2027.

Las neuronas siguen siendo el subsegmento de más rápido crecimiento con una CAGR proyectada del 10,06%. El interés farmacéutico en los modelos de Parkinson y ELA, combinado con consorcios académicos que escalan líneas derivadas de pacientes, sustenta una demanda sostenida. Los datos de Fase II de BlueRock y el panel isogénico de 50 líneas de Axol validan el potencial comercial más allá de los reactivos de investigación. La creciente carga de enfermedades neurodegenerativas refuerza la contribución a largo plazo de las neuronas al mercado de células madre pluripotentes inducidas.

Por Aplicación: El Descubrimiento de Fármacos Domina Mientras la Medicina Regenerativa se Acelera

El descubrimiento y desarrollo de fármacos representó el 39,67% de los ingresos en 2025, impulsado por la amplia adopción de paneles de toxicidad con iPSC en las carteras de las grandes farmacéuticas. Se proyecta que el tamaño del mercado de células madre pluripotentes inducidas para el descubrimiento de fármacos alcance USD 1,8 mil millones para 2031. La caída de los precios de los ensayos y la alineación regulatoria mantienen bajas las barreras para las empresas de biotecnología emergentes.

La medicina regenerativa registra el mayor crecimiento con una CAGR del 11,63% hasta 2031, catalizada por múltiples terapias celulares en Fase II y la vía de comercialización temprana de Japón. El parche cardíaco de Heartseed y las células CAR-NK de Fate serán los primeros en moverse, pero los productos mesenquimales y las plaquetas derivadas de iPSC están muy cerca. La marea creciente se extiende a los constructos de ingeniería de tejidos, que amplían las categorías clínicas y agrandan el mercado de células madre pluripotentes inducidas.

Por Usuario Final: La Industria Farmacéutica Mantiene la Primacía Mientras la Academia Escala

Las empresas farmacéuticas y de biotecnología representaron el 58,46% de los ingresos de 2025, adquiriendo células derivadas de iPSC a granel tanto para aplicaciones de detección como clínicas. Sin embargo, los institutos académicos y de investigación están registrando el crecimiento más rápido, con una CAGR del 12,18%, a medida que las universidades implementan biorreactores automatizados que reducen los costos por lote en un 70%. Esta democratización diversifica las fuentes de demanda y estabiliza los volúmenes unitarios a largo plazo dentro del mercado de células madre pluripotentes inducidas.

El crecimiento del segmento de organizaciones de investigación por contrato está impulsado por la agrupación de ensayos con iPSC con servicios in vivo heredados, lo que ofrece a los pequeños patrocinadores una vía integral hacia datos de calidad regulatoria. Los hospitales en Japón forman una clase de compradores emergente bajo las reglas condicionales de la PMDA, lo que ilustra cómo el diseño de políticas puede remodelar la demanda posterior.

Análisis Geográfico

América del Norte contribuyó con el 38,91% de la facturación de 2025, lo que refleja la claridad de la FDA, los programas de subvenciones del NIH y el CIRM, y un denso ecosistema de capital de riesgo. STEMCELL Technologies de Canadá suministra medios de cultivo al 70% de los usuarios académicos en todo el mundo, reforzando la posición crítica de insumos de la región. La nueva instalación de Lonza en México señala el movimiento de la fabricación por contrato hacia ubicaciones con ventajas de costo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,67% hasta 2031, la más rápida entre todas las regiones. La vía de aprobación condicional de Japón acorta los plazos de lanzamiento hasta en cinco años, atrayendo a empresas globales para asociarse o reubicar ensayos. Los fondos provinciales de USD 1,2 mil millones de China y la construcción de biorreactores de WuXi crean el corredor de fabricación nuevo más grande para el mercado de células madre pluripotentes inducidas. India, Corea del Sur y Australia añaden colectivamente impulso a través de subvenciones gubernamentales coordinadas y ensayos traslacionales.

Alemania, Francia y el Reino Unido dominan los recuentos de ensayos clínicos, mientras que la guía armonizada de la MHRA en 2024 agilizó las presentaciones transfronterizas. Israel y Brasil lideran la adopción en Oriente Medio y África y América del Sur respectivamente, elevando esas regiones combinadas a una contribución del 8% e ilustrando la difusión global del mercado de células madre pluripotentes inducidas.

Panorama Competitivo

La integración vertical permite a FUJIFILM entregar 10 mil millones de cardiomiocitos por trimestre, mientras que Thermo Fisher y Lonza vinculan a las instituciones a contratos a largo plazo de reactivos más automatización. Las regalías de patentes sobre la propiedad intelectual fundamental de reprogramación, en gran parte propiedad de la Universidad de Kioto y el CIRM, imponen cargas de ingresos del 8-12% a los desarrolladores de productos posteriores, reforzando la ventaja de los actores establecidos.

Fate Therapeutics y Century Therapeutics ilustran la competencia emergente en terapias de células inmunitarias que eluden los obstáculos de costo y tiempo de las CAR-T autólogas. El biorreactor optimizado por inteligencia artificial de Hitachi es un desafiante tecnológico que podría erosionar el dominio de Lonza en Asia. La clonación de células individuales habilitada por láser de Cellino Biotech apunta a los problemas de deriva genética que limitan la escalabilidad, señalando una presión de innovación continua en la industria de células madre pluripotentes inducidas.

Los participantes en carne cultivada, proveedores de plaquetas y plaquetas industriales diversifican el conjunto de compradores, atrayendo capital no farmacéutico y reduciendo la dependencia de las aplicaciones terapéuticas únicamente. Esta base de usuarios en expansión sustenta una expansión de volumen duradera incluso cuando los plazos clínicos fluctúan, asegurando la relevancia a largo plazo del mercado de células madre pluripotentes inducidas.

Líderes de la Industria de Células Madre Pluripotentes Inducidas

Axol Bioscience Ltd.

Evotec SE

FUJIFILM Cellular Dynamics, Inc.

Ncardia BV

Cynata Therapeutics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Pluristyx y Teknova lanzaron el sistema de criopreservación PluriFreeze para mejorar la eficiencia del almacenamiento y envío de iPSC.

- Junio de 2024: FUJIFILM presentó una oferta ampliada de tecnología iPSC en la Convención Internacional BIO, destacando la preparación para el escalado.

- Mayo de 2024: Cambridge Bioscience se asoció con Axol Bioscience para distribuir productos celulares especializados derivados de iPSC en el Reino Unido e Irlanda.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de células madre pluripotentes inducidas (iPSC) como el valor generado por productos, servicios y tecnologías habilitadoras que reprograman células somáticas adultas a un estado pluripotente y posteriormente las diferencian en células específicas de linaje para investigación, cribado y uso terapéutico. Según Mordor Intelligence, las cifras incluyen ingresos procedentes de líneas celulares, medios de cultivo, kits de reprogramación, herramientas analíticas posteriores y servicios de fabricación por encargo adquiridos por laboratorios, empresas biofarmacéuticas y centros académicos de todo el mundo.

Exclusión del alcance: Los productos de células madre embrionarias, adultas y hematopoyéticas que no pasan por una etapa de reprogramación iPSC quedan excluidos.

Descripción general de la segmentación

- Por Tipo de Célula Derivada

- Cardiomiocitos

- Neuronas

- Hepatocitos

- Fibroblastos

- Queratinocitos

- Otros Tipos de Células

- Por Aplicación

- Descubrimiento y Desarrollo de Fármacos

- Modelado de Enfermedades

- Pruebas de Toxicidad

- Medicina Regenerativa

- Terapia Celular

- Ingeniería de Tejidos

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Hospitales y Clínicas Especializadas

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de fabricación celular GMP, investigadores principales académicos, gerentes de cadena de suministro y asesores regulatorios en América del Norte, Europa y Asia-Pacífico. Estas conversaciones evalúan los puntos de precio para lotes de grado clínico, las tasas de éxito típicas en reprogramación y las intenciones de adopción, con el fin de refinar los hallazgos documentales y cerrar las brechas de datos antes de la triangulación final.

Investigación documental

Comenzamos con un análisis estructurado de conjuntos de datos abiertos, como los registros de subvenciones de US NIH RePORTER, las designaciones RMAT de la FDA, los registros de ATMP de la Agencia Europea de Medicamentos, las tablas de gasto en I+D de la OCDE y las publicaciones de ensayos clínicos que rastrean los pipelines de iPSC. Los anuarios estadísticos de la Organización Mundial de la Salud, los códigos arancelarios de comercio para reactivos de células madre pluripotentes y las publicaciones en PubMed y Nature Biotechnology complementan la perspectiva. Las señales comerciales se extraen de los informes 10-K de las empresas, presentaciones para inversores y fuentes de suscriptores de D&B Hoovers (para desglose de ingresos), mientras que Dow Jones Factiva monitorea noticias empresariales sobre rondas de inversión y adquisiciones. Esta lista de fuentes es ilustrativa, no exhaustiva, ya que numerosas referencias adicionales orientan las verificaciones de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente vincula los desembolsos nacionales en I+D biomédica y los fondos de subvenciones traslacionales con los grupos de demanda estimada de iPSC, seguida de un ajuste mediante el precio de venta promedio muestral multiplicado por los datos de volumen obtenidos en entrevistas con proveedores. Las verificaciones cruzadas ascendentes incluyen consolidaciones de ventas de reactivos reportadas públicamente, utilización de la capacidad de fabricación por contrato y auditorías selectas de adquisiciones hospitalarias. Los principales impulsores del modelo son: 1) eficiencia promedio de reprogramación, 2) inscripciones en ensayos clínicos con células derivadas de iPSC, 3) flujo de subvenciones hacia proyectos de modelado de enfermedades, 4) puestas en marcha de instalaciones GMP y 5) curvas de erosión de precios para lotes de alto volumen de cardiomiocitos y neuronas. Las previsiones emplean regresión multivariante vinculada a estos impulsores, complementada con suavizado ARIMA para fluctuaciones a corto plazo. Las brechas de supuestos en las muestras ascendentes se cubren con datos de importación regionales y rangos validados por expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de varianza frente a métricas independientes, y las anomalías activan revisiones por parte de los analistas. Los revisores senior dan su aprobación únicamente tras una revisión por pares de múltiples etapas. Actualizamos cada doce meses; sin embargo, se activan actualizaciones intermedias cuando eventos materiales, como aprobaciones importantes, perturbaciones en el suministro o fluctuaciones cambiarias, alteran los fundamentos; se completa una validación final justo antes de la publicación.

Por qué la línea de base de Células Madre Pluripotentes Inducidas de Mordor genera confianza desde el principio

Las estimaciones publicadas difieren porque las empresas seleccionan alcances, años base y curvas de adopción únicos. Algunas contabilizan únicamente las ventas de reactivos, mientras que otras incorporan plataformas de organoides o ingresos más amplios de terapias con células madre.

Los principales factores de brecha incluyen la inclusión variable de contratos de servicios en Asia-Pacífico, supuestos divergentes sobre la caída de precios para lotes de cardiomiocitos y cadencias de actualización que pueden rezagarse respecto al rápido avance del pipeline. La rigurosa actualización anual de Mordor y su modelo de doble enfoque mitigan estas variaciones, proporcionando la línea de base confiable que los clientes necesitan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,36 B (2025) | Mordor Intelligence | - |

| USD 1,84 B (2024) | Global Consultancy A | Excluye ingresos por servicios en Asia; se basa principalmente en consolidaciones de ingresos de empresas |

| USD 1,93 B (2024) | Industry Publication B | Trata las plataformas de organoides como un submercado separado, reduciendo el valor central de iPSC |

| USD 1,60 B (2025) | Regional Consultancy C | Tasas de adopción conservadoras y captura limitada de I+D hospitalaria |

La comparación muestra que los diferentes alcances y los supuestos desactualizados explican la mayoría de las brechas, mientras que nuestro marco actualizado periódicamente y anclado en variables ofrece un punto de partida transparente y reproducible para la planificación estratégica y de inversiones.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de células madre pluripotentes inducidas hasta 2031?

Se proyecta que el mercado avance a una CAGR del 9,83% entre 2026 y 2031, escalando desde USD 2,59 mil millones en 2026 hasta USD 4,14 mil millones en 2031.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 11,67% hasta 2031 debido a la vía regulatoria acelerada de Japón y la financiación provincial de USD 1,2 mil millones de China.

¿Qué segmento domina actualmente los ingresos?

El descubrimiento y desarrollo de fármacos representa el 39,67% de los ingresos de 2025, ya que las empresas farmacéuticas dependen de los ensayos con iPSC para reducir el riesgo de los compuestos en etapas tempranas.

¿Qué tipo de célula derivada está creciendo más rápido?

Se proyecta que las neuronas se expandan a una CAGR del 10,06% a medida que los programas de Parkinson y ELA escalan.

¿Cuál es la principal barrera de costos citada por los desarrolladores?

La producción GMP sigue siendo intensiva en capital; los medios de cultivo y las pruebas de liberación elevan los costos por lote hasta USD 150.000, lo que dificulta a los pequeños patrocinadores.

Última actualización de la página el: