Tamaño y Participación del Mercado de Adhesivos para Flock

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Flock por Mordor Intelligence

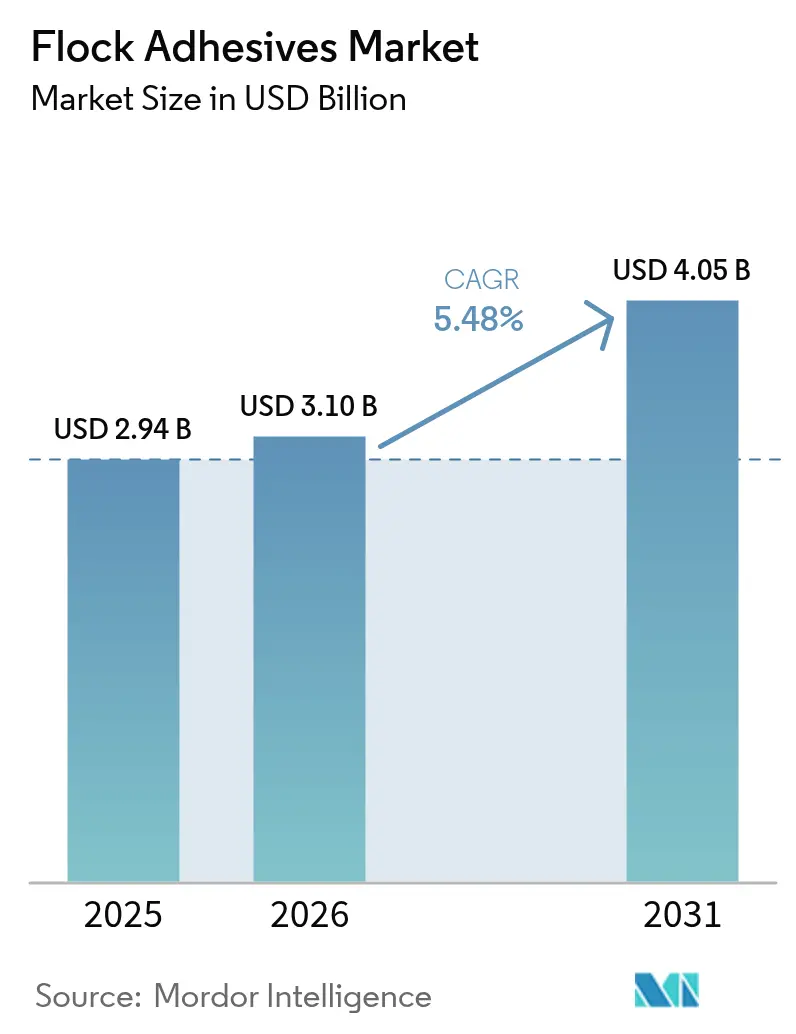

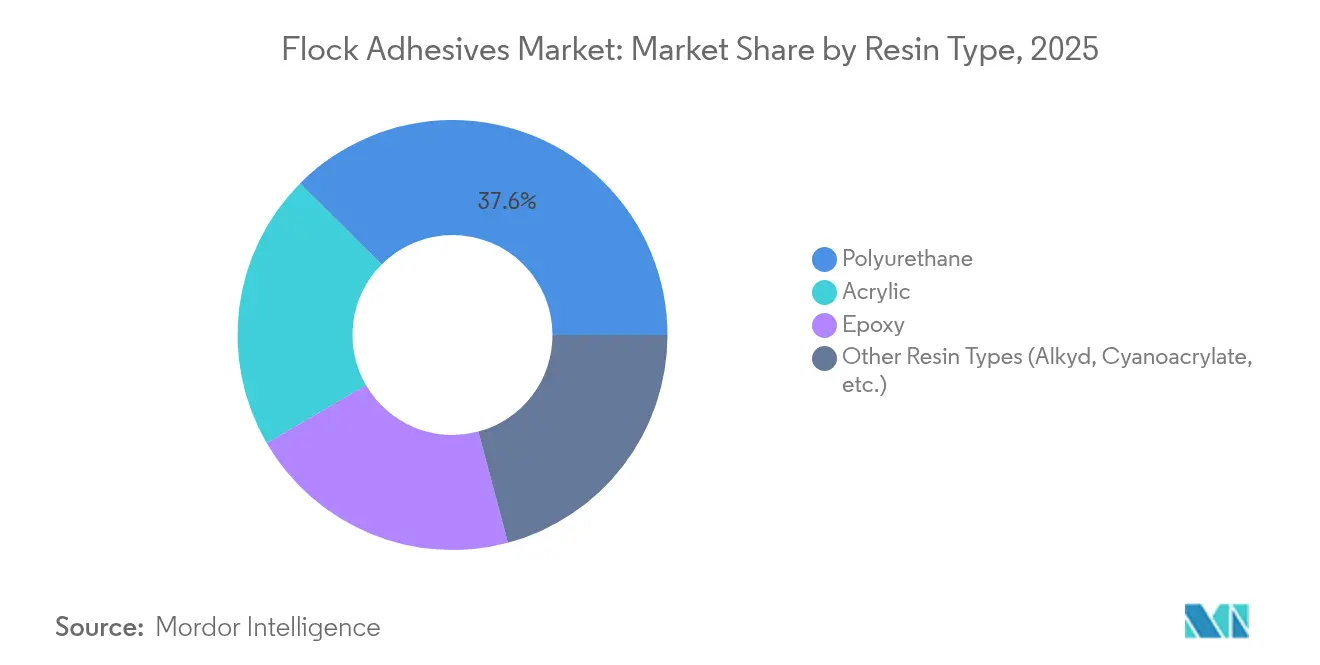

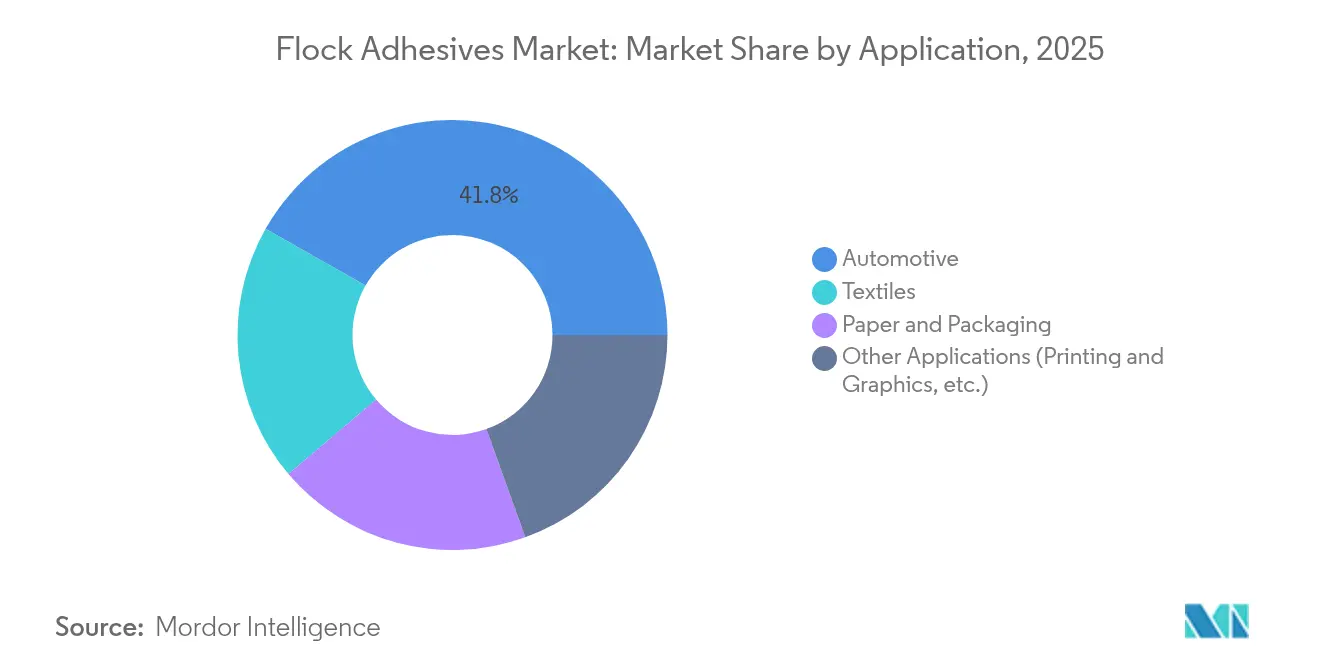

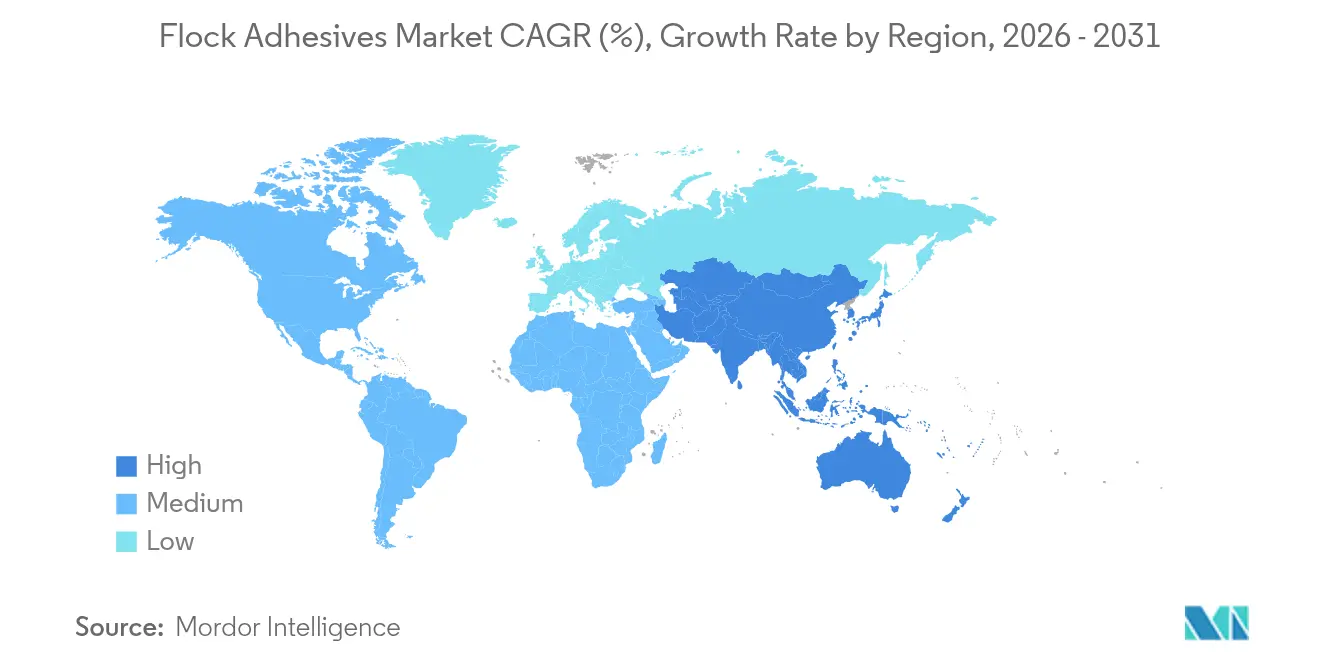

El tamaño del Mercado de Adhesivos para Flock fue valorado en USD 2.940 millones en 2025 y se estima que crecerá desde USD 3.100 millones en 2026 hasta alcanzar USD 4.050 millones en 2031, a una CAGR del 5,48% durante el período de pronóstico (2026-2031). El crecimiento está anclado en la demanda de interiores automotrices, acelerado por el aumento de la producción de vehículos eléctricos (VE) y reforzado por los requisitos de embalaje premium que enfatizan la estética de tacto suave y la funcionalidad térmica. Los cambios regulatorios hacia químicas a base de agua y libres de COV están impulsando una rápida reformulación de productos, especialmente a medida que la Unión Europea restringe los diisocianatos y China endurece los límites de emisiones interiores. Las aplicaciones automotrices representan la mayor parte del mercado de adhesivos para flock con un 42,56% en 2024 y también se expanden más rápidamente a una CAGR del 6,42%, lo que subraya el doble papel del segmento como base de volumen y motor de innovación. Asia-Pacífico mantiene el liderazgo geográfico con una participación del 51,84% en 2024 y una perspectiva de CAGR del 6,19% hasta 2030, beneficiándose de las concentradas instalaciones de fabricación automotriz y la expansión de la capacidad de baterías para VE. Mientras tanto, los sistemas de resina de poliuretano dominan con una participación del 38,19%, aunque las químicas "otras" muestran la CAGR más sólida del 6,65% a medida que los formuladores pivotan hacia alternativas acrílicas, epoxi y no isocianato para anticiparse a la regulación entrante.

Conclusiones Clave del Informe

- Por tipo de resina, el poliuretano lideró con el 37,55% de la participación del mercado de adhesivos para flock en 2025, mientras que otros tipos de resina proyectan la CAGR más alta del 6,53% hasta 2031.

- Por aplicación, el segmento automotriz capturó el 41,78% de la participación del tamaño del mercado de adhesivos para flock en 2025 y se proyecta que avance a una CAGR del 6,18% entre 2026-2031.

- Por geografía, Asia-Pacífico representó el 51,20% de la participación del mercado de adhesivos para flock en 2025, mientras que la misma región está preparada para expandirse a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Flock

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de telas recubiertas y productos de acabado de lujo | +1.2% | Global, con segmentos premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las piezas de interior de vehículos ligeras y bajas en carbono impulsan la adopción | +1.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio regulatorio hacia químicas a base de agua y libres de COV | +1.1% | Global, liderado por las regulaciones de la UE y China | Corto plazo (≤ 2 años) |

| Revestimientos de gestión térmica con flock en paquetes de baterías de vehículos eléctricos | +0.9% | Centros de fabricación de VE en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Estética de desempaque premium en embalajes de electrónica de consumo | +0.4% | Global, concentrado en mercados de electrónica de consumo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Telas Recubiertas y Productos de Acabado de Lujo

Los fabricantes de automóviles y artículos de lujo están intensificando el uso de materiales con flock para señalar una calidad elevada. Las piezas de la cabina, como tableros, pilares y bandejas de almacenamiento, adquieren una sensación suave que mejora el agarre y reduce el ruido de traqueteo. Los fabricantes de embalajes premium adoptan la misma tecnología para que las cajas de joyería o las fundas de teléfonos inteligentes se sientan exclusivas desde el primer contacto. La mejora táctil respalda precios minoristas más altos y fortalece la diferenciación de marca. En conjunto, estos factores se traducen en una base de demanda más amplia y estable para los adhesivos para flock[1]Henkel AG & Co. KGaA, "Tendencias de Interiores de Tacto Suave," henkel.com.

Las Piezas de Interior de Vehículos Ligeras y Bajas en Carbono Impulsan la Adopción

Los fabricantes de automóviles están sustituyendo los sujetadores pesados por paneles compuestos unidos con adhesivos para reducir gramos en cada modelo. Los adhesivos para flock fijan plásticos delgados y laminados de tela mientras cumplen con las pruebas de impacto, vibración y durabilidad. Las reducciones de masa extienden directamente la autonomía de los VE, una métrica que los consumidores y los reguladores siguen de cerca. Las líneas de ensamblaje también se benefician porque menos clips y tornillos reducen los tiempos de ciclo y simplifican el reciclaje. A medida que la electrificación se expande, el argumento del ahorro de peso mantiene las soluciones de flock en las listas de ingeniería.

Cambio Regulatorio hacia Químicas a Base de Agua y Libres de COV

La Unión Europea ahora restringe los niveles de diisocianatos y exige capacitación adicional para los trabajadores con contenidos superiores al 0,1%, mientras que China aplica límites de emisiones interiores más bajos. Estas políticas impulsan a los formuladores hacia dispersiones acrílicas, poliuretanos no isocianato y otros sistemas de bajo contenido en solventes. Las marcas que rediseñan sus productos con anticipación obtienen una ventaja de cumplimiento en las licitaciones de abastecimiento global. Los usuarios finales se benefician de lugares de trabajo más seguros y etiquetas de productos más ecológicas. Los cambios normativos actúan, por tanto, como catalizador de crecimiento para los adhesivos para flock de próxima generación.

Revestimientos de Gestión Térmica con Flock en Paquetes de Baterías de Vehículos Eléctricos

Los módulos de batería se calientan y requieren barreras que distribuyan el calor pero bloqueen los cortocircuitos eléctricos. Las fibras cortas ancladas por adhesivos especiales crean una capa aislante pero conductora en las carcasas de las celdas. El material también debe superar las pruebas de seguridad contra incendios y los largos ciclos de vibración. Dado que las exigencias de rendimiento son elevadas, los fabricantes de automóviles pagan precios premium por formulaciones probadas. Por tanto, cada nuevo lanzamiento de VE amplía el conjunto de valor para los proveedores de flock centrados en aplicaciones térmicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas de isocianato y acrilato | -0.8% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre emisiones de solventes | -0.6% | Jurisdicciones regulatorias de la UE y América del Norte | Mediano plazo (2-4 años) |

| Competencia de la texturización láser y acabados alternativos | -0.4% | Segmentos automotrices premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas de Isocianato y Acrilato

Los fabricantes de adhesivos dependen de derivados petroquímicos cuyos costos fluctúan con los choques del petróleo y de la cadena de suministro. El reciente exceso de oferta de ácido metacrílico provocó una caída de precios del 12%, solo para que los productores de resinas impusieran fuertes aumentos semanas después. Los contratos a precio fijo a largo plazo con los fabricantes de equipos originales (OEM) automotrices limitan la capacidad de trasladar los recargos. Los formuladores más pequeños están especialmente expuestos porque carecen de escala de cobertura y carteras diversificadas. La incertidumbre en los márgenes desalienta las inversiones audaces en capacidad durante períodos turbulentos.

Endurecimiento de las Regulaciones sobre Emisiones de Solventes

La UE limitará el formaldehído a 0,062 mg/m³ en el interior de los vehículos a partir de agosto de 2026, lo que obliga a realizar extensas pruebas de laboratorio y documentación. La reformulación para alejarse de los solventes con alto contenido de COV puede alterar la resistencia de adhesión, la resistencia al envejecimiento y la velocidad de curado. Los gastos adicionales en I+D afectan a la rentabilidad incluso antes de que los nuevos grados lleguen al mercado. Los retrasos en la aprobación regulatoria pueden crear brechas de suministro que los usuarios finales deben cubrir con sustitutos. En consecuencia, el marco normativo impone tanto gastos directos como fricción en el ciclo de ventas a la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Poliuretano Enfrenta Presión Regulatoria

El poliuretano capturó el 37,55% de la participación del mercado de adhesivos para flock en 2025, impulsado por su amplia compatibilidad con sustratos automotrices y su sólida resistencia térmica. Sin embargo, el escrutinio regulatorio de los isocianatos está desplazando la demanda, como lo evidencia la CAGR del 6,53% proyectada para los tipos de resina "otros". Se espera que el tamaño del mercado de adhesivos para flock para químicas no isocianato supere a los incumbentes a medida que las alternativas acrílicas y epoxi ganan terreno, impulsadas por COV inherentemente más bajos y una manipulación simplificada. El poliuretano de base biológica de Henkel, que contiene un 71% de contenido renovable, demuestra una reducción del 60% de CO₂ frente a las fórmulas estándar, lo que señala cómo las narrativas de sostenibilidad se traducen en criterios de compra.

Los reguladores exigen capacitación de los trabajadores y un etiquetado más estricto para los productos de diisocianato, lo que lleva a los OEM a solicitar sustitutos conformes. Los formuladores responden escalando dispersiones acrílicas y químicas de poliuretano no isocianato (NIPU) que satisfacen las necesidades de adhesión, flexibilidad y ciclado térmico sin superar los umbrales del 0,1% de diisocianato. Los proveedores capaces de equilibrar el cumplimiento, el rendimiento y el costo obtendrán márgenes premium a medida que las opciones heredadas enfrenten restricciones progresivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Automotriz Impulsa tanto la Escala como la Innovación

Los interiores automotrices dominaron 2025 con el 41,78% de la participación del mercado de adhesivos para flock y se expandirán a una CAGR del 6,18%, impulsados por la demanda de tableros táctiles, molduras de puertas y revestimientos para paquetes de baterías. El tamaño del mercado de adhesivos para flock asignado únicamente a la electrónica automotriz aumenta a medida que los arneses de cables, los sensores de asientos y los módulos de infoentretenimiento requieren carcasas suaves y resistentes a la abrasión. El desarrollo de VE acelera esta tendencia, ya que las interfaces con flock disipan el calor y reducen el ruido dentro de los compartimentos de batería compactos.

Más allá de los vehículos, los textiles y el embalaje de lujo siguen siendo salidas importantes pero de crecimiento más lento. Las telas técnicas utilizan flock para mejorar el agarre y el aislamiento en ropa deportiva y prendas médicas, mientras que las marcas de electrónica de consumo de alta gama confían en los insertos con flock para experiencias de desempaque premium. La impresión y los gráficos pierden gradualmente participación frente a los métodos digitales que requieren menos recubrimientos especiales, aunque siguen absorbiendo la demanda de nicho de materiales de marketing táctiles. El impulso de innovación del sector automotriz repercute, por tanto, en todos los segmentos, ya que los límites de velocidad de combustión de la norma FMVSS 302 imponen criterios estrictos de propagación de llama a todo adhesivo para flock que ingrese a la cabina del vehículo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 51,20% de la participación del mercado de adhesivos para flock en 2025 y está preparada para crecer a una CAGR del 6,05% hasta 2031. China ancla la demanda regional a medida que las marcas nacionales y los ensambladores orientados a la exportación adoptan interiores con flock para elevar la calidad percibida y cumplir con los mandatos de bajo contenido de COV. Las nuevas plantas de Sika en Liaoning y Singapur ilustran las inversiones en capacidad local destinadas a acortar los plazos de entrega y adaptar las químicas a las emergentes necesidades de gestión térmica de baterías. Japón y Corea del Sur complementan el volumen con liderazgo en ciencias de materiales, escalando sistemas a base de epoxi y de bajas emisiones de formaldehído para electrónica y automóviles.

América del Norte le sigue con un consumo maduro pero tecnológicamente exigente. Los OEM aplican criterios estrictos de abastecimiento en materia de sostenibilidad y transparencia de la cadena de suministro, incentivando la rápida adopción de dispersiones acuosas y contenido de base biológica. Los canales de adquisición de infraestructura pública y militar respaldan aplicaciones de flock de nicho en interiores ferroviarios y accesorios de cabinas aeroespaciales, manteniendo la demanda de referencia intacta a pesar del estancamiento de la producción de vehículos.

Europa combina una regulación estricta con liderazgo en innovación. El Plan de Acción de Economía Circular del continente exige baterías extraíbles en los dispositivos para 2027, lo que genera nuevos nichos de adhesivos desmontables donde el flock debe separarse limpiamente al final de su vida útil. Empresas como Power Adhesives introdujeron recientemente sistemas de fusión en caliente biodegradables certificados que contienen un 44% de contenido de base biológica, una plantilla que probablemente se extenderá a las formulaciones de flock.

América del Sur, Oriente Medio y África representan colectivamente volúmenes modestos pero de creciente importancia a medida que las cadenas de suministro se diversifican. Brasil expande la capacidad de ensamblaje automotriz que depende de molduras con flock de origen local, mientras que la integración petroquímica en el Golfo proporciona materias primas de resina competitivas. Los mercados africanos siguen siendo incipientes, pero atraen inversiones de los empacadores de electrónica de consumo que buscan proximidad a los centros urbanos de alto crecimiento.

Panorama Competitivo

La industria de adhesivos para flock está moderadamente fragmentada. 3M, Henkel y Sika constituyen el nivel global, diferenciados por amplias carteras, producción multirregional y un elevado gasto en I+D. DELO destina el 15% de sus ingresos anuales a la investigación, muy por encima de las normas del sector, lo que respalda nuevas químicas para aplicaciones térmicas de baterías. La estrategia se centra en el valor, no en la reducción de precios, porque el flock aparece a menudo en funciones de seguridad crítica o táctiles premium donde las primas de rendimiento son aceptables.

Las alianzas tecnológicas aceleran los giros hacia la sostenibilidad. Henkel colabora con Celanese en materias primas capturadas de CO₂, mientras que Sika desarrolla dispersiones para tableros de ultra bajo contenido de COV. Los especialistas regionales como SwissFlock AG y Nyatex dominan nichos de participación ofreciendo soluciones de reología personalizada y anclaje de fibras a OEM de nivel medio que los gigantes globales pasan por alto.

Las amenazas provienen de los procesos de texturización láser, recubrimiento por plasma y micromoldeo que minimizan los materiales y simplifican el reciclaje. La estructuración láser de KEYENCE puede grabar micropatrones táctiles directamente sobre los sustratos, eliminando capas de adhesivo y fibras al tiempo que reduce el consumo de energía. Los actores establecidos contrarrestan con propuestas de valor en torno a un tacto suave superior, agarre y amortiguación acústica que los plásticos puramente texturizados aún tienen dificultades para igualar. La volatilidad de las materias primas complica la gestión de márgenes, presionando a los productores a cubrir las materias primas y explorar materias primas de base biológica o de flujos de residuos que desvinculen los precios de los petroquímicos.

Líderes de la Industria de Adhesivos para Flock

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sika ha inaugurado un nuevo centro tecnológico y planta de fabricación en Pune, Maharashtra, India. Esta moderna instalación está diseñada para producir adhesivos y selladores de alta calidad, incluidos adhesivos para flock. Con sus laboratorios de I+D y unidades de producción, la planta está preparada para satisfacer las crecientes necesidades del mercado indio.

- Julio de 2024: Henkel Adhesives Technologies India Private Limited (Henkel India) anunció la finalización de la Fase III de su instalación de fabricación en Kurkumbh, cerca de Pune, Maharashtra. El sitio de Kurkumbh está enfocado en apoyar la creciente demanda de las industrias indias proporcionando soluciones adhesivas de alto rendimiento, incluidos adhesivos para flock.

Alcance del Informe Global del Mercado de Adhesivos para Flock

Los adhesivos para flock son resistentes a la fricción y duraderos, y ofrecen diversas propiedades, como fácil lavado, almacenamiento y resistencia a la salud y al frío. Los adhesivos para flock se aplican generalmente sobre vidrio, textiles, papel, metal, plásticos y papel.

El mercado de adhesivos para flock está segmentado por tipo de resina, aplicación y geografía. Según el tipo de resina, el mercado se segmenta en acrílico, poliuretano, epoxi y otros tipos de resina (alquídico, cianoacrilato, etc.). Según la aplicación, el mercado se segmenta en automotriz, textiles, papel y embalaje, y otras aplicaciones (impresión, calzado, etc.).

El informe también cubre el tamaño del mercado y las previsiones para los recubrimientos por extrusión en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado de cada segmento se basan en el valor (USD).

| Acrílico |

| Poliuretano |

| Epoxi |

| Otros Tipos de Resina (Alquídico, Cianoacrilato, etc.) |

| Automotriz |

| Textiles |

| Papel y Embalaje |

| Otras Aplicaciones (Impresión y Gráficos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico | |

| Poliuretano | ||

| Epoxi | ||

| Otros Tipos de Resina (Alquídico, Cianoacrilato, etc.) | ||

| Por Aplicación | Automotriz | |

| Textiles | ||

| Papel y Embalaje | ||

| Otras Aplicaciones (Impresión y Gráficos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos para flock?

El tamaño del mercado de adhesivos para flock se sitúa en USD 3.100 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de adhesivos para flock?

Se proyecta que el mercado se expanda a una CAGR del 5,48% entre 2026 y 2031.

¿Qué segmento de aplicación lidera el mercado de adhesivos para flock?

Los interiores automotrices mantuvieron una participación del 41,78% en 2025 y seguirán siendo el segmento más grande y de más rápido crecimiento hasta 2031.

¿Por qué los adhesivos para flock a base de agua están ganando terreno?

Las regulaciones de la UE y China que restringen los COV y los diisocianatos están impulsando a los fabricantes a adoptar químicas a base de agua y libres de solventes.

Última actualización de la página el: