Tamaño y Participación del Mercado de Adhesivos para Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

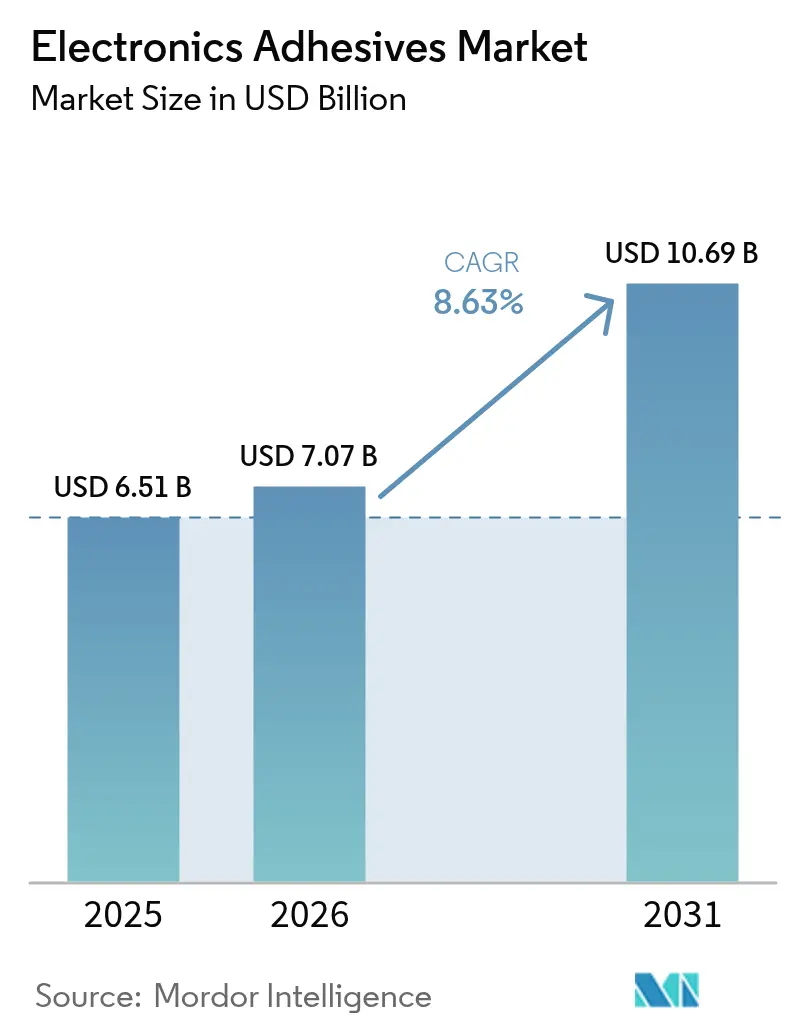

| Tamaño del Mercado (2026) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

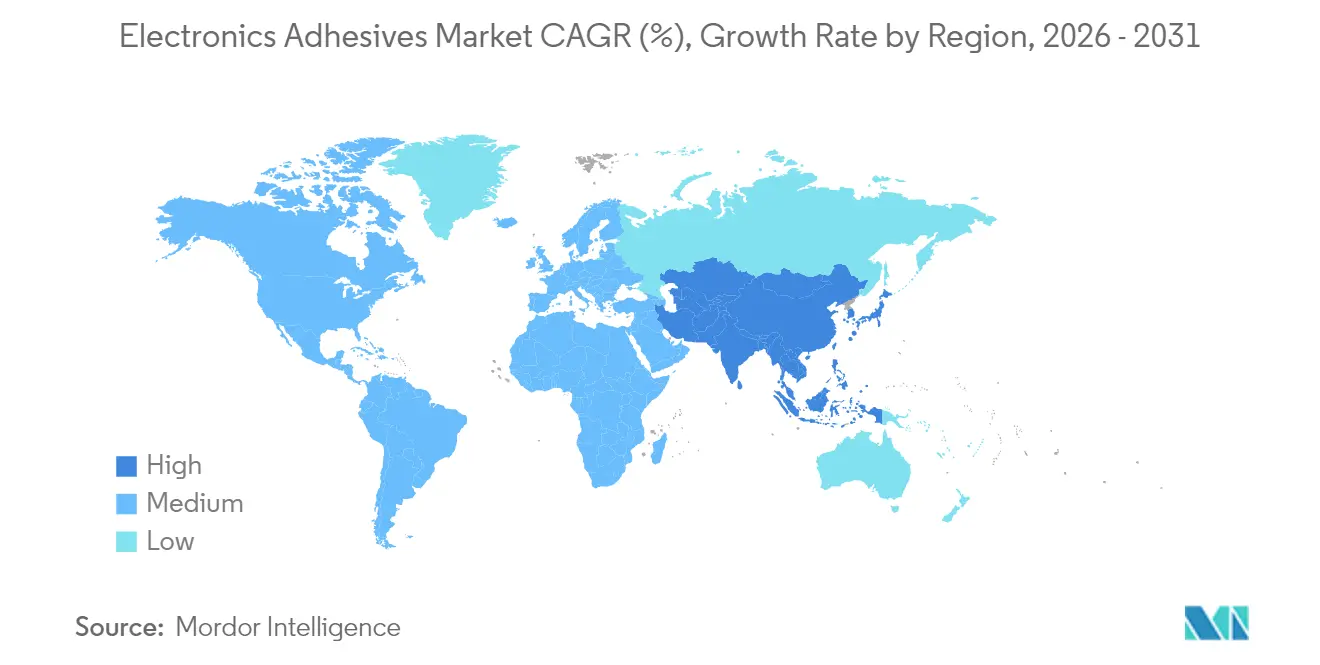

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

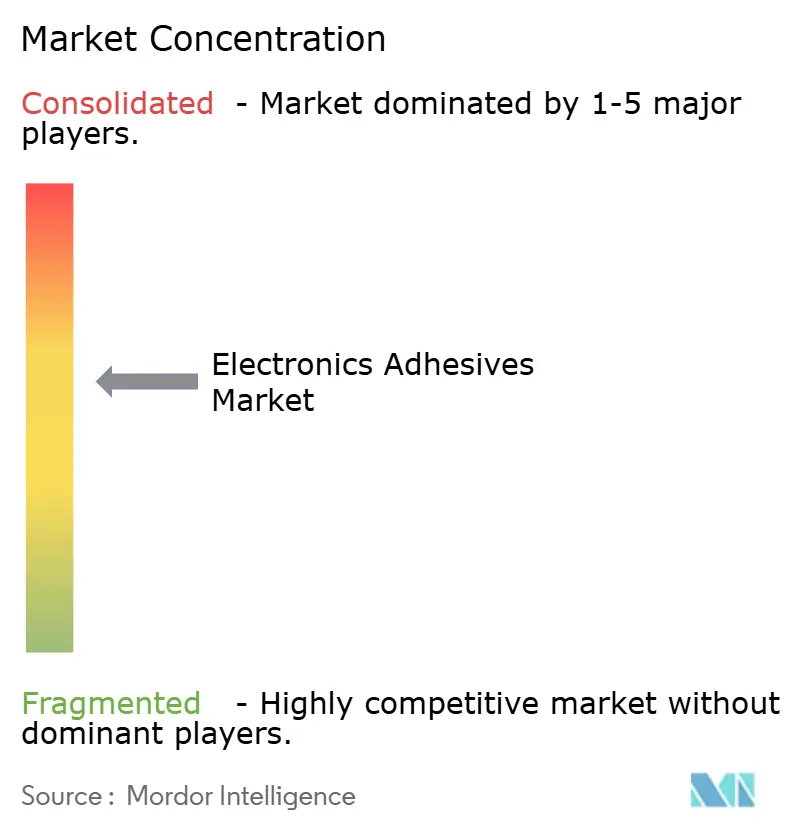

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos para Electrónica por Mordor Intelligence

Se espera que el tamaño del mercado de adhesivos para electrónica crezca de USD 6,51 mil millones en 2025 a USD 7,07 mil millones en 2026 y se prevé que alcance USD 10,69 mil millones en 2031 a una CAGR del 8,63% durante 2026-2031. La creciente miniaturización de componentes, la mayor penetración de la tecnología de montaje superficial (SMT) y la rápida adopción de pantallas avanzadas son las principales fuerzas que guían este progreso. El impulso de la demanda se ve reforzado por el empaquetado de alta densidad, que aumenta los recuentos de interconexión al tiempo que amplifica las cargas térmicas, posicionando a los adhesivos como amortiguadores térmicos y mecánicos indispensables entre las características de dispositivos cada vez más pequeños. Los fabricantes también están priorizando las formulaciones de curado rápido que reducen los tiempos de ciclo en líneas de alto volumen, especialmente en los centros de fabricación por contrato asiáticos. Al mismo tiempo, las regulaciones de sostenibilidad están impulsando cambios hacia formulaciones libres de PFAS, de base biológica y con bajo contenido de COV que no comprometen la fiabilidad a largo plazo. En conjunto, estos temas ilustran un mercado de adhesivos para electrónica cuyo crecimiento está impulsado tanto por el volumen como por el valor, con productos innovadores que obtienen primas de participación en aplicaciones que requieren elevada resistencia al calor y pureza óptica.

Conclusiones Clave del Informe

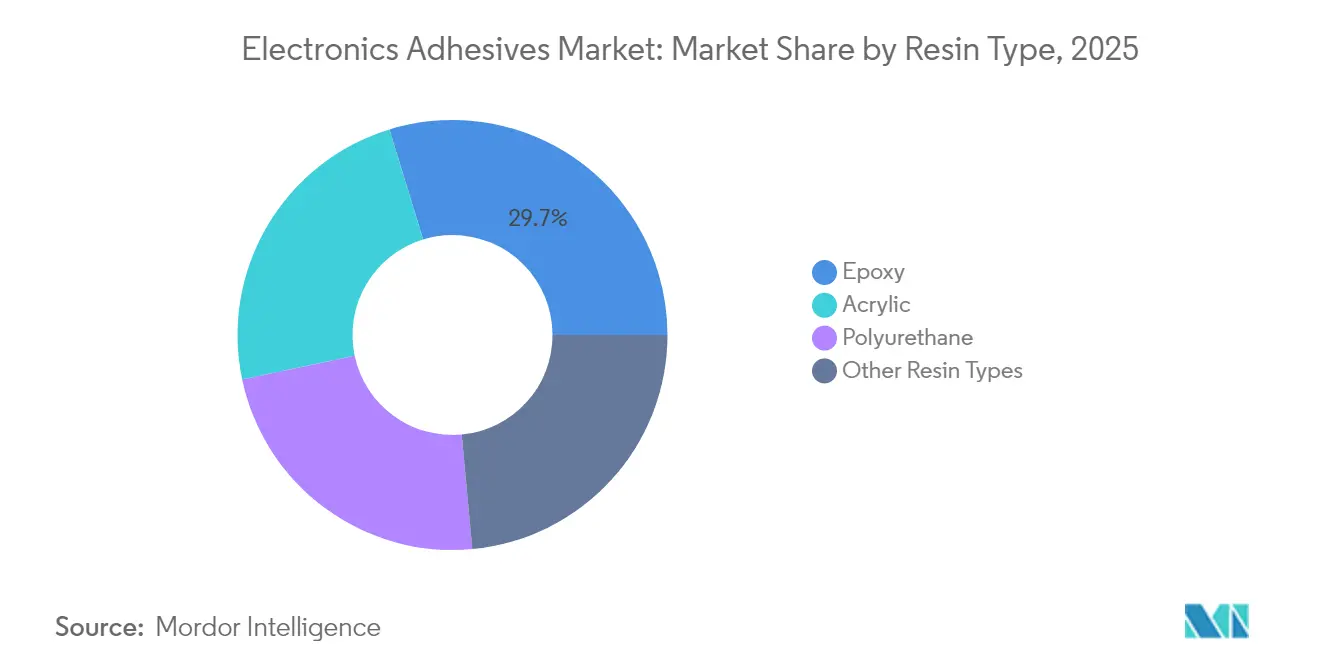

- Por tipo de resina, el epoxi representó el 29,74% de la participación del mercado de adhesivos para electrónica en 2025, mientras que se prevé que las formulaciones acrílicas se expandan a una CAGR del 10,78% hasta 2031.

- Por tipo de producto, los grados eléctricamente conductores lideraron con una contribución de ingresos del 43,25% en 2025; se proyecta que las variantes de curado UV registren la CAGR más rápida del 11,42% hasta 2031.

- Por aplicación, el montaje superficial capturó el 39,78% del tamaño del mercado de adhesivos para electrónica en 2025 y está previsto que avance a una CAGR del 11,21% durante el período de perspectiva.

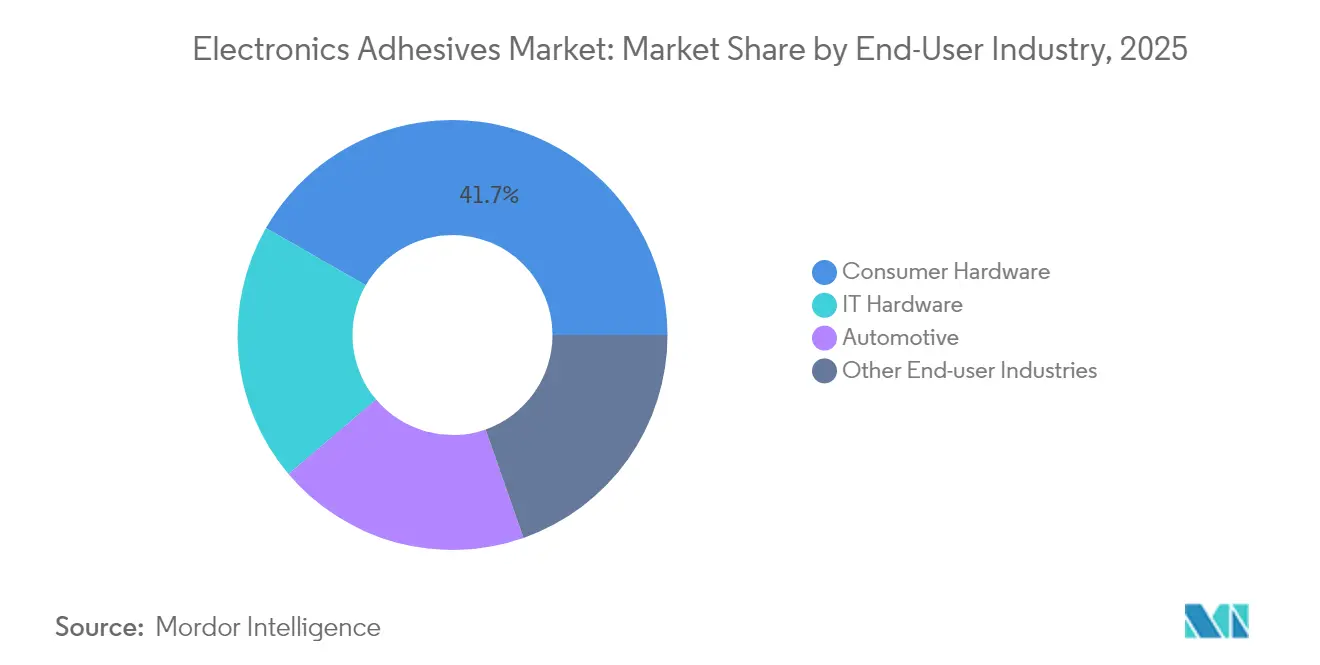

- Por industria de usuario final, el hardware de consumo mantuvo una participación del 41,72% en 2025; se prevé que otras industrias, incluidas la automotriz y la automatización industrial, se aceleren a una CAGR del 10,74%.

- Por geografía, Asia-Pacífico dominó con una participación del 58,21% del mercado de adhesivos para electrónica en 2025 y muestra el mayor potencial de CAGR del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos para Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el empaquetado de alta densidad | +2.1% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Aumento en la demanda de tecnología de montaje superficial que requiere adhesivos | +1.8% | Global, concentrado en centros de fabricación de electrónica | Corto plazo (≤ 2 años) |

| Creciente adopción de retroiluminación Mini-LED y micro-LED | +1.5% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Crecientes avances tecnológicos en adhesivos electrónicos | +1.3% | Global, con centros de I+D en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de la producción de electrónica de consumo | +1.2% | Predominio de Asia-Pacífico, emergente en América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Empaquetado de Alta Densidad

El empaquetado de alta densidad lleva las líneas de unión hacia tolerancias a nivel de micras, exigiendo adhesivos con ventanas de viscosidad ajustadas, desgasificación controlada y módulos elásticos que absorban la expansión diferencial entre dados apilados. El empaquetado a nivel de oblea (WLP) y la integración 3D exponen las uniones a excursiones de reflujo que alcanzan picos cercanos a los 260 °C, un umbral que cumplen los nuevos híbridos epoxi-siloxano formulados recientemente. La última gama de DELO a nivel de oblea soporta esa temperatura manteniendo un comportamiento de flujo adecuado para cabezales de inyección de precisión. Los materiales robustos se han ampliado más allá de los teléfonos inteligentes hacia las unidades de control de sistemas avanzados de asistencia al conductor (ADAS) y sensores industriales compactos, ambos con restricciones de espacio similares a las de los dispositivos de consumo.

Aumento en la Demanda de Tecnología de Montaje Superficial que Requiere Adhesivos

La SMT antes cumplía funciones de reducción de costos, pero ahora permite el ensamblaje de paso ultrafino donde las separaciones entre componentes caen por debajo de las tolerancias de la pasta de soldadura. Los adhesivos de relleno inferior redistribuyen el estrés termomecánico en los paquetes de chip invertido y detienen la propagación de bigotes de estaño, reduciendo las tasas de fallo en campo en la electrónica portátil. Las placas de infoentretenimiento automotriz añaden requisitos adicionales de amortiguación de vibraciones y durabilidad de 1.000 horas en ciclos térmicos, elevando la demanda de mezclas especiales de epoxi-poliimida. Los fabricantes de equipos responden con dispensadores de inyección de alto rendimiento y estaciones de curado térmico/UV de doble etapa que reducen los tiempos de ciclo en línea hasta en un 40%, reforzando la adopción de adhesivos en todo el mercado de adhesivos para electrónica.

Creciente Adopción de Retroiluminación Mini-LED y Micro-LED

Las retroiluminaciones Mini-LED integran miles de dados por panel, impulsando los volúmenes de adhesivos a pesar del adelgazamiento de las líneas de unión. Los materiales deben permanecer ópticamente transparentes en todo el espectro visible y conducir el calor alejándolo de los emisores densamente empaquetados. Los primeros adoptantes en televisores de gama alta reportan mejoras de vida útil superiores a las 25.000 horas cuando los adhesivos transparentes térmicamente conductores reemplazan a las almohadillas de silicona tradicionales. Los proveedores de pantallas automotrices están especificando ventanas de operación de -40 °C a 125 °C, lo que obliga a los proveedores de adhesivos a validar la resistencia cíclica a la humedad sin formación de neblina.

Crecientes Avances Tecnológicos en Adhesivos Electrónicos

Las formulaciones de desunión bajo demanda que se liberan bajo luz dirigida o campos magnéticos prometen reparación modular y mayor reciclabilidad, alineándose con los marcos de economía circular. Equipos de investigación de la Universidad Hebrea demostraron uniones activadas por UV que se licúan bajo exposición a microondas de 2,45 GHz, recuperando sustratos prístinos en cuestión de segundos. El desarrollo paralelo de adhesivos de polihidroxibutirato (P3HB) de base biológica muestra resistencias a la tracción superiores a 35 MPa al tiempo que logra una biodegradación completa bajo compostaje industrial. El modelado mediante inteligencia artificial acorta los ciclos de formulación, permitiendo a los proveedores cribar virtualmente miles de combinaciones de monómeros antes de la ampliación a escala de laboratorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de epoxi y acrilato | -1.4% | Global, con impacto agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Costos de cumplimiento estrictos de COV y RoHS/REACH | -0.9% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fallos por desajuste térmico en sustratos flexibles ultradelgados | -0.7% | Centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Epoxi y Acrilato

Las interrupciones en el suministro de epiclorhidrina y los recargos de flete llevaron los precios al contado del epoxi a máximos de varios años, reduciendo los márgenes brutos de los pequeños formuladores. La resolución de la Comisión de Comercio Internacional de los Estados Unidos contra ciertas importaciones asiáticas de epoxi introdujo aranceles adicionales que se filtraron en las renegociaciones de contratos en cuestión de semanas[1]Registro Federal de los Estados Unidos, "Determinación Arancelaria sobre Resina Epoxi," federalregister.gov. Los productores de resinas de grado compuesto respondieron con aumentos de precios de EUR 150-200 por tonelada, elevando directamente las bases de costos de los adhesivos. Si bien los proveedores de primer nivel se cubren mediante acuerdos de suministro plurianuales, los especialistas regionales enfrentan tensiones de capital de trabajo que pueden frenar el ritmo de innovación.

Costos de Cumplimiento Estrictos de COV y RoHS/REACH

La actualización de REACH de 2025 añadió el fosfito de nonilfenilo ramificado a la lista de sustancias extremadamente preocupantes (SVHC), desencadenando trabajos inmediatos de reformulación en varias líneas de productos heredados. La legislación paralela sobre PFAS en Maine extiende amplias prohibiciones hasta 2032, pero impone obligaciones de reporte y etiquetado a corto plazo sobre la electrónica vendida a nivel nacional. Las restricciones europeas sobre diisocianatos ahora requieren formación obligatoria de los trabajadores que manipulan formulaciones con contenido superior al 0,1%, aumentando los costos de cumplimiento en las operaciones de planta. En conjunto, los cambios regulatorios desvían entre el 5 y el 10% de los presupuestos de I+D de adhesivos hacia documentación, pruebas toxicológicas y selección de materias primas alternativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Epoxi Enfrenta la Innovación Acrílica

Las resinas epoxi se mantuvieron como las más importantes, representando el 29,74% de los ingresos de 2025 dentro del mercado de adhesivos para electrónica. Su alta resistencia cohesiva, estabilidad dieléctrica y resistencia a fluidos agresivos las mantienen arraigadas en los módulos automotrices bajo el capó y en los accionamientos industriales. Mientras tanto, las formulaciones acrílicas, que se expanden a una CAGR del 10,78%, ofrecen un curado más rápido por luz y calor y mayor flexibilidad de sustrato, características apreciadas en el ensamblaje de pilas de lentes para teléfonos inteligentes. Las iniciativas de epoxi de base biológica, que aprovechan la lignina y los derivados de aceites vegetales, apuntan a reducir las huellas de carbono sin sacrificar la capacidad de temperatura pico de 260 °C. En las casas de ensamblaje especializadas, las mezclas híbridas epoxi-acrilato están ganando terreno donde los fabricantes necesitan atributos de curado rápido en una sola formulación. Esta interacción entre la robustez heredada y la agilidad emergente subraya la diversa hoja de ruta de formulación que impulsa el mercado de adhesivos para electrónica.

Los sistemas de poliuretano de segundo nivel abordan entornos ricos en vibraciones, como los módulos de batería que enfrentan impactos de la superficie de la carretera, mientras que los nichos de silicona y cianoacrilato persisten para dispositivos de potencia de alta temperatura y fijación rápida. La atención regulatoria sobre el éter diglicidílico de bisfenol-A está empujando a los proveedores de epoxi hacia monómeros alternativos, aunque los fundamentos de demanda a largo plazo permanecen intactos. Los fabricantes continúan diferenciándose mediante agentes de tenacificación propietarios que amplían las ventanas de operación de -55 °C a 175 °C, consolidando así el liderazgo del epoxi incluso a medida que los volúmenes acrílicos se aceleran.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Liderazgo Conductor Encuentra la Innovación UV

Los grados eléctricamente conductores aportaron el 43,25% de las ventas de 2025, demostrando ser indispensables donde los vacíos de soldadura amenazan la continuidad del circuito. Los epoxis con escamas de plata dominan la unión de dados de chip invertido, mientras que las versiones cargadas con níquel ofrecen blindaje EMI rentable para antenas 5G. Los adhesivos de curado UV, que escalan a una CAGR del 11,42%, comprimen los tiempos de ciclo de línea a segundos y permiten la inspección óptica in situ, elevando los rendimientos de primer paso en las fábricas de módulos de cámara. Las variantes térmicamente conductoras, infundidas con rellenos de nitruro de aluminio o nitruro de boro, disipan hasta 5 W/mK, extendiendo el mantenimiento del flujo luminoso de los LED y el tiempo de actividad de los inversores.

Los epoxis estructurales no conductores sostienen la demanda donde el aislamiento de las trazas de alta tensión es innegociable, especialmente en inversores de tracción y fuentes de alimentación para centros de datos. Los productos híbridos de doble curado que combinan pregelificación UV con postcurado térmico están emergiendo como la opción preferida para ensamblajes tridimensionales complejos. La amplitud de los perfiles de rendimiento disponibles hoy en día fortalece el mercado de adhesivos para electrónica, dando a los diseñadores libertad para optimizar simultáneamente los parámetros eléctricos, térmicos y ópticos.

Por Aplicación: El Doble Dominio del Montaje Superficial

El montaje superficial ocupó el 39,78% de los ingresos en 2025 y lidera el crecimiento con una CAGR del 11,21%, reforzando su papel como ancla de volumen y frontera de innovación dentro del mercado de adhesivos para electrónica. Los diseños de placas de paso fino que alcanzan pasivos 01005 dejan un espacio real mínimo para los soportes mecánicos, amplificando la dependencia de los adhesivos para la retención de componentes antes del reflujo. Las unidades de radar automotriz y los rastreadores de salud portátiles comparten este mandato de densidad, pero imponen especificaciones más estrictas de resistencia a vibraciones y al sudor, dirigiendo a los formuladores a elevar las densidades de entrecruzamiento y la pureza iónica.

Los recubrimientos conformes siguen como la segunda clase de aplicación más grande, protegiendo las PCB contra la condensación y los gases corrosivos encontrados en las estaciones de carga de electromovilidad y los convertidores eólicos marinos. Los materiales de encapsulación protegen los semiconductores de potencia de la entrada de partículas, mientras que los adhesivos de sujeción de cables simplifican la gestión del arnés en paquetes de baterías de 800 V. Los volúmenes de relleno inferior aumentan en paralelo con la adopción de chip invertido, proporcionando una distribución uniforme del estrés bajo las interconexiones de pilares de cobre. En conjunto, estos usos variados mantienen el mercado de adhesivos para electrónica estrechamente alineado con los avances en las metodologías de ensamblaje electrónico.

Por Industria de Usuario Final: La Madurez del Hardware de Consumo Encuentra el Crecimiento Industrial

El hardware de consumo generó el 41,72% de la demanda de 2025, respaldado por los ciclos anuales de renovación de teléfonos inteligentes que imponen estrictos parámetros de rendimiento y claridad óptica. Las cámaras de tabletas, los auriculares de realidad aumentada y los auriculares inalámbricos añaden cada uno desafíos de micro-unión que impulsan los adhesivos de alta tixotropía de gama alta. Sin embargo, los sectores automotriz, industrial y médico se están expandiendo más rápido —agrupados colectivamente bajo "otras industrias" y proyectando una CAGR del 10,74%— a medida que electrifican flotas, automatizan fábricas y miniaturizan sensores de diagnóstico.

Las placas de hardware de TI para servidores en la nube emplean epoxis de larga duración capaces de 10 años de servicio a 55 °C de temperatura continua, respaldando los compromisos de tiempo de actividad de los centros de datos. Los accionamientos industriales y los inversores solares integran adhesivos modificados con silicona para soportar las oscilaciones térmicas diarias mientras minimizan la desgasificación que podría degradar los codificadores ópticos. Los dispositivos médicos portátiles adoptan grados UV-flexibles amigables con la piel que mantienen la adherencia durante los ciclos de transpiración. Esta creciente red de aplicaciones consolida un volante de crecimiento multisectorial, alentando a los proveedores a ampliar sus carteras y afianzar el mercado de adhesivos para electrónica en grupos de valor adyacentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 58,21% de los ingresos de 2025, convirtiéndose en el mayor pilar regional del mercado de adhesivos para electrónica. China continental aumentó su producción electrónica en un 11,3% en 2024 mediante subvenciones estatales para líneas de empaquetado avanzado y expansiones de capacidad local de relleno inferior a nivel de oblea. Tailandia y Vietnam absorbieron nueva inversión extranjera directa después de que los Estados Unidos otorgaran exenciones arancelarias seleccionadas sobre las importaciones electrónicas desde abril de 2025, redirigiendo los programas de ensamblaje hacia los clústeres de la ASEAN. La base de suministro integrada de la región —desde reactores de resina hasta líneas SMT totalmente automatizadas— comprime los plazos de entrega y refuerza su liderazgo en costos.

La narrativa de relocalización de América del Norte ganó impulso a través de la Ley CHIPS y Ciencia, que asigna USD 52 mil millones hacia la fabricación doméstica de obleas. Este desembolso de capital en la cadena ascendente está estimulando la demanda de adhesivos en la cadena descendente para rellenos inferiores de grado sala limpia y materiales de interfaz térmica líquidos. El corredor de Quebec en Canadá también alberga nuevas plantas piloto de electrónica impresa que priorizan las formulaciones de base biológica, reflejando los impulsos de sostenibilidad observados en Europa.

Europa está trazando un repunte en el tamaño del mercado de adhesivos para electrónica a medida que su propia Ley de Chips de la UE fortalece las cadenas de valor microelectrónicas locales. Las regulaciones ambientales, incluidas las limitaciones progresivas de PFAS, están galvanizando la I+D hacia rellenos lubricantes libres de flúor. Los proveedores de nivel 1 automotriz de Alemania están calificando grados desunibles para pantallas de tablero, mientras que los proveedores de servicios de fabricación electrónica escandinavos enfatizan el curado a baja temperatura para reducir las huellas energéticas.

América del Sur y Oriente Medio y África representan fronteras emergentes. La zona franca de Manaos en Brasil está ampliando el ensamblaje de electrónica de consumo, abriendo oportunidades para acrílicos de viscosidad media adaptados a la humedad tropical. Los Emiratos Árabes Unidos se están posicionando como un centro logístico regional, combinando incentivos de zonas francas con parques de I+D centrados en inteligencia artificial que podrían dar lugar a plantas locales de mezcla de adhesivos. Aunque más pequeñas hoy en día, estas geografías añaden perspectivas de diversificación para las empresas que desean reducir el riesgo de concentración dentro de los centros de producción tradicionales.

Panorama regulatorio

Los adhesivos electrónicos vendidos para conjuntos electrónicos operan bajo regímenes de sustancias químicas y cumplimiento de productos que impulsan cada vez más la reformulación y la documentación. En la Unión Europea, REACH (CE 1907/2006) continúa ampliando la Lista de Sustancias Candidatas SVHC (253 sustancias a febrero de 2026), lo que aumenta la frecuencia del cribado a nivel de lista de materiales (BOM) y los requisitos de divulgación a clientes posteriores para los componentes adhesivos. La Directiva RoHS de la UE (2011/65/UE) también da forma a la selección de materiales mediante la gestión de exenciones, donde tres directivas delegadas publicadas en noviembre de 2025 revisaron las exenciones de plomo del Anexo III, con requisitos que entran en vigor a partir del 1 de julio de 2026. Este calendario puede afectar el uso de adhesivos electrónicos cuando las exenciones heredadas relacionadas con el plomo se cruzan con diseños de PCB y componentes.

En Estados Unidos, las medidas de gestión de riesgos de la TSCA restringen las composiciones químicas permitidas en artículos y materiales en las cadenas de suministro de electrónica. Según la Sección 6(h) de la TSCA, el calendario de prohibición para el fenol, fosfato isopropilado (3:1) (PIP (3:1)) incluye restricciones que afectaron a los adhesivos y selladores después del 6 de enero de 2025, y una prohibición más amplia relacionada con artículos que comienza el 31 de octubre de 2026 (sujeta a exclusiones específicas). Estos requisitos regionalmente divergentes, los marcos de restricción y comunicación de sustancias de la UE frente a las eliminaciones específicas de sustancias en EE. UU., aumentan los ciclos de calificación para los adhesivos electrónicos de origen global, especialmente para las formulaciones optimizadas para SMT, underfill y unión de pantallas, donde las pruebas de fiabilidad a largo plazo ya son extensas.

Análisis de la cadena de valor

La cadena de valor de los adhesivos electrónicos comienza con materias primas ascendentes (bloques de construcción de epoxi y acrilato, siliconas, monómeros especializados) y se extiende hasta cargas funcionales (plata para pastas conductoras, cargas cerámicas para gestión térmica) y materiales de embalaje/manipulación que preservan la vida útil y la estabilidad de dispensación. Los formuladores mezclan estos insumos en productos específicos para cada aplicación (composiciones conductoras, térmicamente conductoras, de curado UV, underfill y recubrimiento conforme), que luego se califican mediante validación de OEM/EMS y de encapsulado de semiconductores antes de consumirse en líneas de SMT, encapsulado avanzado y montaje de pantallas que utilizan equipos de dispensación y curado de precisión. Los requisitos de rendimiento se propagan aguas arriba, como lo demuestran LG Chem y Noritake al desarrollar conjuntamente un adhesivo de pasta de plata resistente al calor para semiconductores de potencia de carburo de silicio (junio de 2025), y Dow al lanzar un gel de silicona destinado a la protección de módulos IGBT de mayor voltaje en electrónica de potencia para vehículos eléctricos y energías renovables (septiembre de 2025).

Las medidas de resiliencia regional y la localización también dan forma al flujo de nivel intermedio a nivel final. Henkel completó una expansión de 30 millones de USD en su planta de Brandon, Dakota del Sur (septiembre de 2025), fortaleciendo el suministro norteamericano de soluciones de gestión térmica y adhesivos y reduciendo la exposición a la variabilidad logística transfronteriza. Al mismo tiempo, los insumos de encapsulado avanzado pueden actuar como cuellos de botella, como lo destaca Asahi Kasei al suspender el suministro de materiales de poliimida fotosensible (PSPI) en julio de 2025. Estas interrupciones de un solo material pueden repercutir en los calendarios de encapsulado de semiconductores y, a su vez, afectar el momento de la demanda de underfills y adhesivos electrónicos relacionados. En este contexto, el abastecimiento múltiple, los laboratorios de servicio técnico locales y los programas de desarrollo conjunto adquieren más peso para mantener las canalizaciones de calificación y la continuidad de la producción.

Panorama Competitivo

La industria de adhesivos para electrónica muestra una consolidación moderada, con los cinco principales proveedores manteniendo poco menos del 50% de los ingresos globales. Henkel, 3M y DELO se apoyan en profundos equipos de ingeniería de aplicaciones y huellas de producción regionales para mantener su posición establecida. DELO se distingue al canalizar el 15% de sus ventas anuales en I+D, muy por encima de los promedios del sector, y presentando epoxis curables por luz certificados para reflujo pico de 260 °C. La planta "Kunpeng" de Henkel en China, operativa desde 2025, añade más de 100.000 toneladas de capacidad de producción anual orientada hacia la demanda de electrónica, automotriz y aeroespacial[2]European Coatings, "Anuncio de la Planta 'Kunpeng' de Henkel," european-coatings.com.

Las fusiones estratégicas continúan remodelando las posiciones de participación. La adquisición de FOSROC por parte de Saint-Gobain por USD 1.025 millones fortaleció su alcance en productos químicos para la construcción, pero también amplió la experiencia en síntesis de epoxi relevante para los encapsulantes electrónicos. La adquisición de Medifill por parte de H.B. Fuller desbloqueó propiedad intelectual de adhesivos de grado médico que puede aprovecharse de forma cruzada en sustratos de biosensores portátiles. Las solicitudes de patentes siguen siendo activas; julio de 2024 vio concesiones que cubren adhesivos acuosos para superficies inorgánicas, aductos de epoxi que mejoran la tenacidad a la fractura y cianoacrilatos bicomponentes reforzados con óxido de grafeno.

La innovación en espacios en blanco apunta a soluciones de desunión bajo demanda que permiten una reparación más fácil de los productos. Tesa sola registró más de 50 solicitudes globales para capas de liberación activadas por campo magnético, respondiendo a los compromisos de reparabilidad de los fabricantes de equipos originales. Los disruptores más pequeños que emergen de la academia experimentan con adhesivos electromagnéticos y matrices poliméricas totalmente reciclables; muchos buscan acuerdos de desarrollo conjunto con proveedores de primer nivel para acortar la comercialización. Las preferencias específicas de cada región fragmentan aún más el campo de juego: los participantes asiáticos priorizan la competitividad en costo por gramo, mientras que los compradores europeos ponderan fuertemente las huellas de carbono y los perfiles de COV. Esta matizada matriz competitiva subraya el dinamismo del mercado de adhesivos para electrónica y la posibilidad de cambios de participación cuando las formulaciones innovadoras se alinean con regulaciones de sostenibilidad cada vez más estrictas.

Líderes de la Industria de Adhesivos para Electrónica

Henkel AG & Co. KGaA

3M Company

H.B. Fuller Company

Dow Inc.

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las tendencias de montaje electrónico están ampliando el espacio abordable para adhesivos de mayor funcionalidad que combinan la unión con rendimiento térmico, eléctrico y de reproceso. El encapsulado avanzado de semiconductores para IA y HPC impulsa la demanda de underfills líquidos, materiales de encapsulado de alta fiabilidad y materiales de interfaz térmica, con proveedores invirtiendo en capacidad de desarrollo localizada. Henkel, por ejemplo, anunció trabajos para vincular su Centro de I+D de Gasan y su fábrica inteligente de Songdo en Corea del Sur en un centro de materiales para semiconductores destinado a materiales de encapsulado de próxima generación (junio de 2026). Este enfoque ascendente se refuerza con medidas de capacidad en composiciones químicas adyacentes, incluida la inversión de 100 millones de USD anunciada por Dow para expandir la fabricación de siliconas especializadas, con proyectos relevantes para la electrónica que entrarán en funcionamiento en 2026 en Songjiang, China, y Fukui, Japón, apoyando la calificación y la continuidad del suministro para geles de electrónica de potencia y materiales de protección.

Los requisitos de reparabilidad y sostenibilidad también están creando espacio para soluciones reprocesables y con menor contenido de solventes en el montaje de pantallas y dispositivos, particularmente donde los OEM priorizan un procesamiento más limpio y el desmontaje al final de la vida útil. Yuanhan Materials divulgó el despliegue de tecnología de adhesivo óptico transparente (OCA) sin solventes desarrollada internamente para aplicaciones de pantallas (junio de 2026), alineándose con un procesamiento de menores COV y especificaciones ópticas más estrictas en pantallas avanzadas. La innovación en desunión a demanda también está avanzando hacia un desarrollo estructurado, incluido tesa, que marcó el primer aniversario de su laboratorio de Desunión a Demanda en Singapur, establecido con A*STAR (julio de 2026), apoyando conceptos de adhesivos reversibles para reducir daños durante la retirada de componentes y la reparación. En conjunto, estas acciones respaldan oportunidades para proveedores que combinan soporte de fabricación de alto rendimiento (curado rápido y robustez del proceso) con la reformulación impulsada por el cumplimiento normativo para sustancias restringidas y el cribado de SVHC en SMT, encapsulado de semiconductores y unión de pantallas.

Desarrollos recientes del sector

- Junio de 2026: Henkel presentó una cartera de materiales electrónicos en Corea del Sur orientada al encapsulado de semiconductores de IA, incluidos underfill líquido, materiales de encapsulado de alta fiabilidad y materiales de interfaz térmica. La cartera busca una alineación técnica más estrecha con los clientes de encapsulado avanzado y ciclos de iteración más cortos para los materiales utilizados en paquetes de alta densidad térmica.

- Septiembre de 2025: Henkel completó una expansión de 30 millones de USD en su planta de Brandon, Dakota del Sur, aumentando la capacidad norteamericana de soluciones de gestión térmica y adhesivos. La ampliación mejora la continuidad del suministro para los OEM y proveedores de EMS de la región.

- Abril de 2024: Henkel comercializó un underfill capilar para semiconductores Loctite Eccobond orientado a diseños complejos de encapsulado avanzado de gran tamaño para IA y HPC. Esta introducción de underfill se centró en la gestión de tensiones y la fiabilidad en paquetes de alta densidad, apoyando una adopción más amplia de arquitecturas de interconexión y encapsulado avanzadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de adhesivos electrónicos abarca materiales adhesivos, de recubrimiento y de encapsulación utilizados durante el montaje electrónico para unir, proteger y sostener componentes, incluidos los procesos relacionados con PCB y montaje superficial. Los valores se miden como ingresos generados por estos usos de adhesivos enfocados en electrónica en las principales regiones.

Exclusiones de alcance: excluimos los adhesivos industriales de uso general que no se utilizan para el montaje electrónico, y también excluimos el valor de los dispositivos electrónicos posteriores y los ingresos de servicios de fabricación por contrato.

Descripción general de la segmentación

- Por Tipo de Resina

- Epoxi

- Acrílico

- Poliuretano

- Otros Tipos de Resina (Silicona, Cianoacrilato, etc.)

- Por Tipo de Producto

- Eléctricamente Conductor

- Térmicamente Conductor

- Curado UV

- Otros Tipos de Producto (No conductor, etc.)

- Por Aplicación

- Recubrimiento Conforme

- Montaje Superficial

- Encapsulación

- Sujeción de Cables

- Otras Aplicaciones (Relleno Inferior, Unión de Dados)

- Por Industria de Usuario Final

- Hardware de Consumo

- Hardware de TI

- Automotriz

- Otras Industrias de Usuario Final (Electrónica Industrial y de Potencia, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa de demanda básico y mantener supuestos realistas según la geografía y la actividad electrónica de uso final. Fuentes públicas como las tablas de producción y comercio de la Oficina del Censo de EE. UU. y Eurostat, las categorías de UN Comtrade, las actualizaciones de World Semiconductor Trade Statistics y las publicaciones de IPC sobre tendencias de PCB y fabricación electrónica nos ayudaron a establecer el contexto sobre los ciclos de producción y la dirección de la demanda. También revisamos referencias regulatorias y normativas, como IEC, para comprender qué composiciones químicas de adhesivos se mencionan con mayor frecuencia para aplicaciones electrónicas.

Luego se utilizaron informes anuales de empresas, presentaciones a inversores y cobertura de noticias confiable para verificar la exposición de ingresos a los materiales de montaje electrónico y para señalar cambios de capacidad, traslados de plantas y cambios en la combinación de productos que pueden distorsionar las comparaciones interanuales. Cuando fue necesario, se utilizaron suscripciones pagas aprobadas para datos financieros e inteligencia empresarial, patentes y señales comerciales a nivel de envío para verificar de forma cruzada lo observado en los conjuntos de datos públicos. Estas fuentes son solo ilustrativas, y también recurrimos a otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se forma la demanda de adhesivos electrónicos en los ciclos de compra reales, dónde se negocian los precios y qué se cuenta como ingresos por adhesivos específicos para electrónica frente a materiales industriales más amplios. Hablamos con una combinación de formuladores de adhesivos, distribuidores, contactos de fabricación electrónica y especialistas técnicos en APAC, EMEA y América, de modo que los supuestos sobre el uso conductor frente a no conductor, la combinación de aplicaciones y los precios regionales pudieran verificarse y ajustarse.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 49% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 35% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 52% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un flujo de modelo descendente y ascendente, donde primero se reconstruyó la actividad de fabricación electrónica regional y la intensidad de montaje, y luego se tradujo en demanda de adhesivos utilizando tasas de uso a nivel de aplicación para montaje superficial, recubrimiento conforme, encapsulación y fijación de cables. Para mantener el modelo alineado con el comportamiento del mercado, utilizamos insumos como la dirección de la producción de PCB, la actividad de encapsulado de semiconductores, los cambios hacia montajes de mayor densidad, el movimiento de la combinación de resinas (epoxi, acrílica, poliuretano y otras) y la concentración regional de la fabricación electrónica que modifica el conjunto de demanda.

Los totales se corroboraron con aproximaciones ascendentes selectivas, incluida la exposición muestreada de ingresos de proveedores a la electrónica, verificaciones de canal sobre la combinación de productos y verificaciones de volumen por ASP para formatos comunes de adhesivos electrónicos. Los resultados se utilizaron luego para ajustar los totales cuando aparecían brechas. Cuando una vista consolidada de proveedores estaba incompleta para geografías más pequeñas o aplicaciones de nicho, la parte faltante se abordó mediante extrapolación basada en penetración, anclada a los mismos indicadores de producción electrónica regional. Las previsiones se prepararon mediante análisis de escenarios respaldado por indicadores electrónicos de ciclo corto, y los supuestos sobre la progresión de precios y la combinación se refinaron utilizando la retroalimentación de las entrevistas, de modo que la trayectoria futura no dependiera de un único caso optimista o conservador.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante controles de varianza repetidos en regiones, familias de resinas y áreas de aplicación, de modo que ningún supuesto individual pudiera dominar el total. Cuando las cifras se movían fuera de los rangos esperados, se revisaban de nuevo los factores determinantes, seguido de una nueva verificación de los insumos subyacentes y una nueva consulta a expertos seleccionados si el cambio estaba vinculado a movimientos de precios, shocks de demanda o un nuevo ciclo de producción.

Antes de la aprobación final, el modelo y los cálculos pasan por una revisión analítica de varios pasos para confirmar que las definiciones se aplicaron de manera consistente y que las conversiones y la alineación temporal fueron correctas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes ampliaciones de capacidad, cambios importantes en políticas que afectan a los materiales o cambios pronunciados en la demanda electrónica. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado global de adhesivos electrónicos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para adhesivos electrónicos pueden parecer inconsistentes porque cada editor define la lista de inclusión de manera diferente, y también eligen diferentes años base y ventanas de previsión. En nuestro trabajo, las mayores diferencias suelen provenir de si los recubrimientos conformes y la encapsulación están completamente incluidos, cómo se tratan los productos conductores eléctricos y térmicos, y cómo se convierten y actualizan los precios regionales.

Al monitorear las aplicaciones vinculadas al montaje y actualizar cada año los supuestos sobre la combinación de resinas y aplicaciones, Mordor Intelligence mantiene el total de 2026 vinculado al uso de PCB y montaje superficial, en lugar de incorporar una demanda de unión eléctrica más amplia que no forma parte del montaje electrónico. Otro factor de brecha es la alineación de años, ya que algunas fuentes destacan un valor de 2025 mientras que otras utilizan cifras reales de 2024 o una base posterior, lo que puede alterar la comparación incluso si la dirección de la demanda es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,07 mil millones de USD (2026) | |

| Consultora Global A | 6,74 mil millones de USD (2025) | Utiliza un año diferente para el valor destacado y un enfoque más amplio de adhesivos eléctricos y electrónicos, que puede combinar los usos de montaje electrónico con aplicaciones de unión eléctrica adyacentes y alterar el total. |

| Grupo de Investigación Sectorial B | 5,82 mil millones de USD (2025) | Ancla el modelo en una base de 2025 y enfatiza el tipo de resina y usos finales seleccionados, lo que puede llevar a una inclusión diferente del recubrimiento conforme, la encapsulación y las aplicaciones relacionadas con el montaje, junto con un momento de conversión de divisas diferente en las consolidaciones regionales. |

La dispersión en la tabla se explica principalmente por las inclusiones de alcance y la alineación de años, y luego se amplifica por cómo se proyectan los precios y la combinación en la previsión. Cuando las aplicaciones contabilizadas y el momento se hacen consistentes, las diferencias restantes suelen reducirse y volverse explicables mediante decisiones de insumos visibles. Nuestras verificaciones están diseñadas para mantener la trazabilidad con las señales de actividad electrónica y con pasos repetibles, lo que ayuda a los equipos a comparar regiones y aplicaciones sin superposición oculta de categorías.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de adhesivos para electrónica?

El tamaño del mercado de adhesivos para electrónica alcanzó USD 7,07 mil millones en 2026 y se prevé que ascienda a USD 10,69 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de adhesivos para electrónica?

Se proyecta que el mercado se expanda a una sólida CAGR del 8,63% entre 2026 y 2031.

¿Qué región lidera el mercado de adhesivos para electrónica y por qué?

Asia-Pacífico ostenta una participación del 58,21% y muestra la CAGR más rápida del 10,31%, respaldada por el ensamblaje de semiconductores de alto volumen y los sólidos incentivos gubernamentales.

¿Qué tipos de resina dominan y cuáles crecen más rápidamente?

Las resinas epoxi mantuvieron una participación del 29,74% en 2025, mientras que las formulaciones acrílicas se expanden más rápidamente a una CAGR del 10,78% hasta 2031.

¿Por qué la tecnología de montaje superficial es crucial para la demanda de adhesivos para electrónica?

El montaje superficial capturó el 39,78% de la participación de mercado en 2025 y lidera el crecimiento con una CAGR del 11,21% porque los componentes de paso fino y los diseños de chip invertido dependen de formulaciones avanzadas de relleno inferior y unión.

Última actualización de la página el: