Tamaño y Participación del Mercado de Empaque de Adherencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

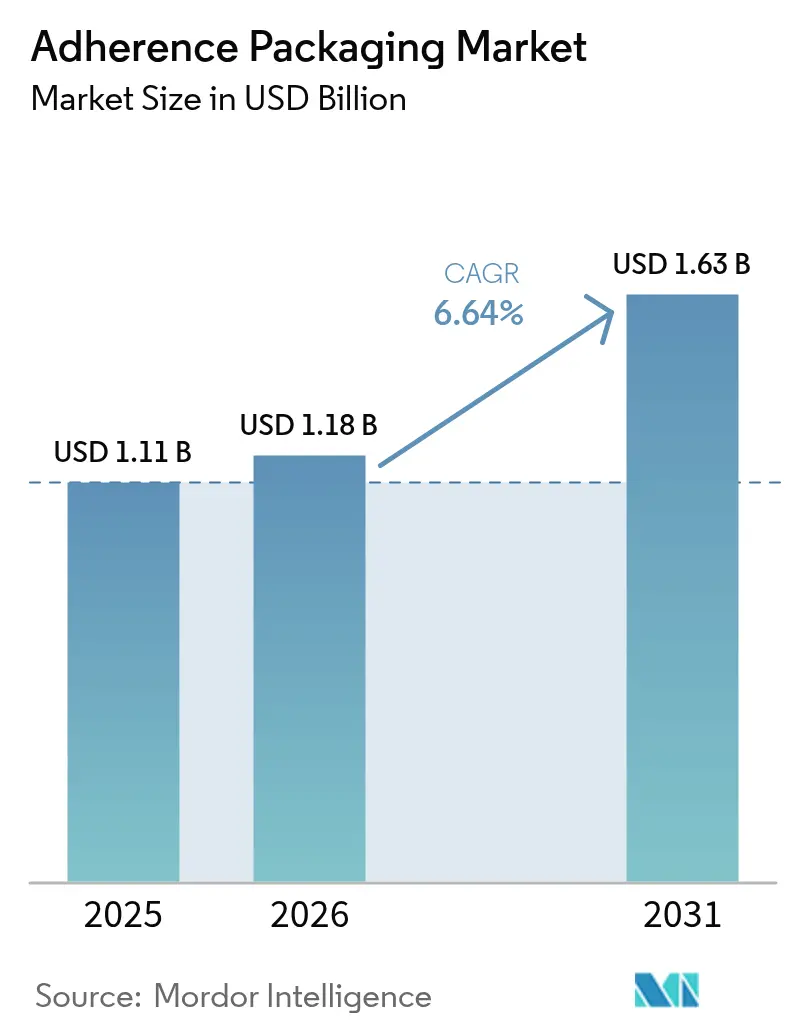

| Tamaño del Mercado (2026) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaque de Adherencia por Mordor Intelligence

Se espera que el tamaño del mercado de empaque de adherencia crezca de USD 1,11 mil millones en 2025 a USD 1,18 mil millones en 2026 y se prevé que alcance USD 1,63 mil millones en 2031 a una CAGR del 6,64% durante 2026-2031. El crecimiento se acelera a medida que la prevalencia de enfermedades crónicas intensifica la necesidad de cumplimiento de la medicación, la automatización centralizada de farmacias amplía los formatos de adherencia, y los incentivos de los pagadores convierten la adherencia habilitada por el empaque en un resultado reembolsable. América del Norte lidera la demanda actual gracias a los pagos de bonificación de Medicare Advantage vinculados a las Clasificaciones Estrella del CMS, mientras que Asia-Pacífico exhibe la expansión más rápida sobre la base de un acceso a la atención sanitaria más amplio y la convergencia regulatoria. La innovación en materiales, especialmente en compuestos reciclables, se alinea con los mandatos globales de sostenibilidad, y el creciente fenómeno de la polifarmacia geriátrica impulsa a los proveedores hacia una organización de dosis fácil de usar. La intensidad competitiva aumenta a medida que los proveedores de automatización, los científicos de materiales y las empresas emergentes basadas en datos convergen en soluciones integradas de adherencia que generan beneficios de salud y costes medibles.

Conclusiones Clave del Informe

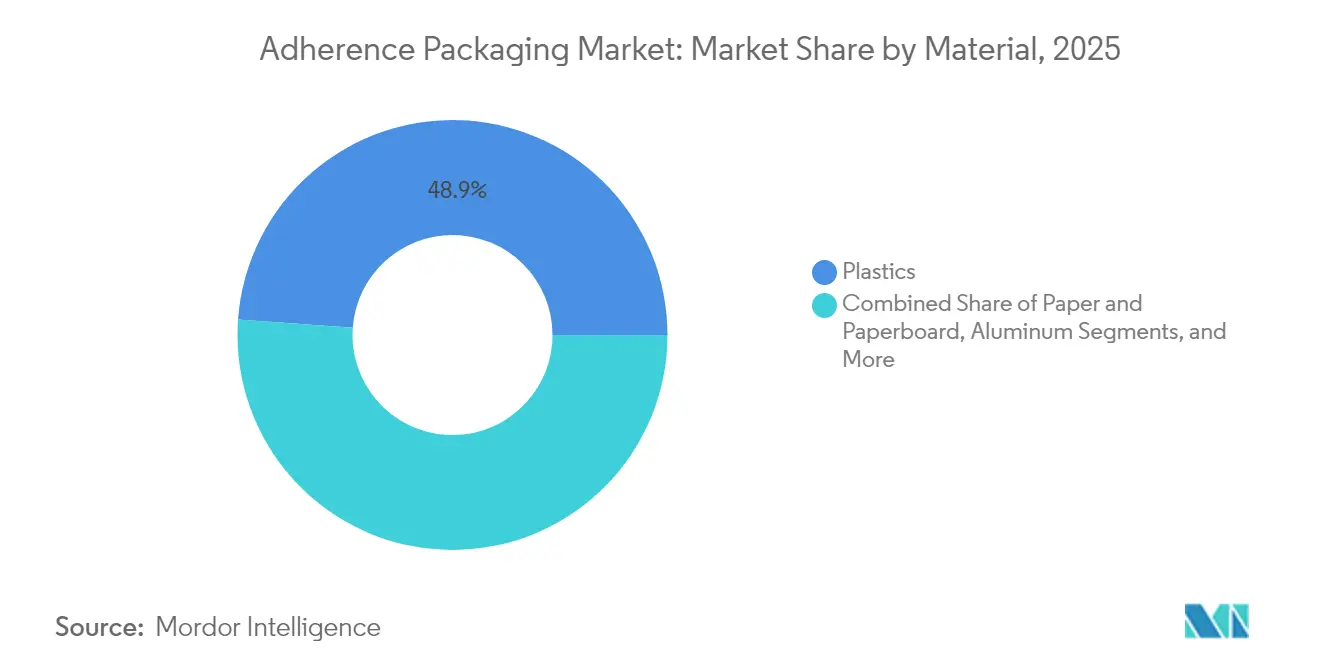

- Por material, los plásticos retuvieron el 48,86% de la participación del mercado de empaque de adherencia en 2025, aunque las alternativas compuestas avanzan a una CAGR del 7,90% hasta 2031.

- Por sistema, los formatos de dosis múltiple mantuvieron el 61,74% de la participación del tamaño del mercado de empaque de adherencia en 2025, mientras que los productos de dosis unitaria se proyectan para expandirse a una CAGR del 7,05% hasta 2031.

- Por usuario final, las farmacias minoristas representaron el 45,48% del tamaño del mercado de empaque de adherencia en 2025, mientras que los canales de pedido por correo registran la CAGR proyectada más alta del 6,98% hasta 2031.

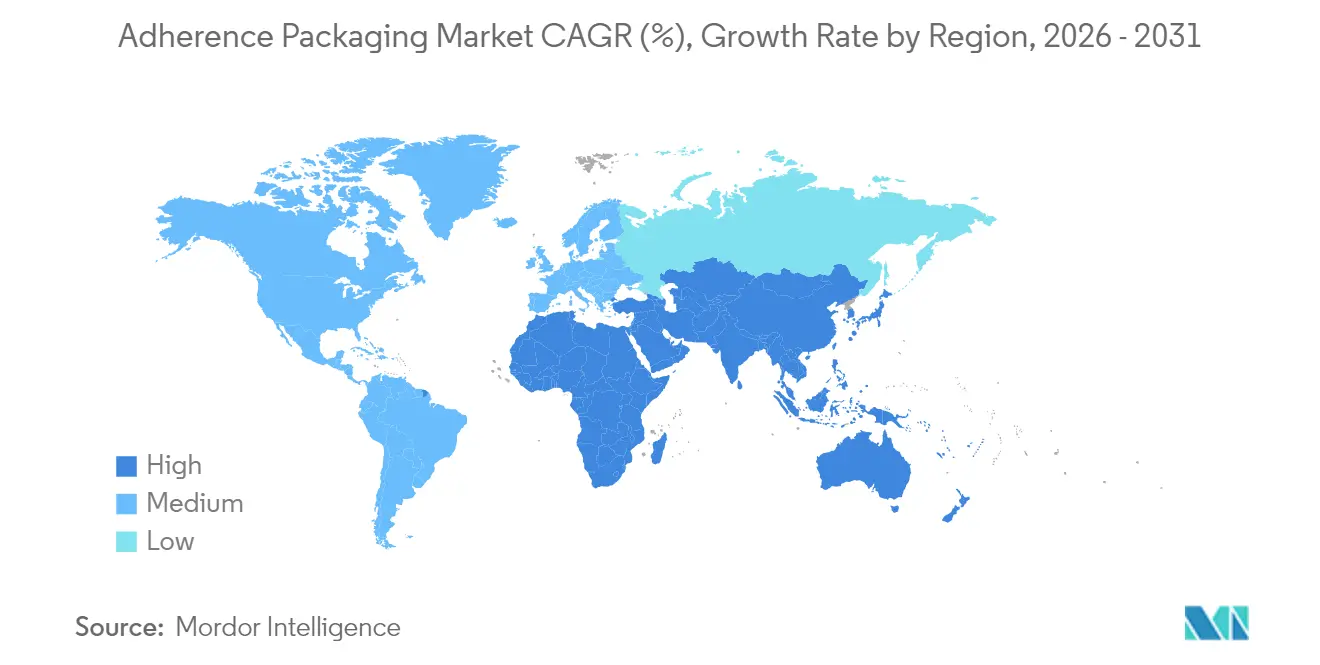

- Por geografía, América del Norte lideró con el 38,92% de la participación del mercado de empaque de adherencia en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,31% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaque de Adherencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Necesidad de Minimizar el Desperdicio de Medicamentos | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta Prevalencia de Incumplimiento de la Medicación | +1.8% | Global, particularmente aguda en América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la Polifarmacia Impulsada por la Población Geriátrica | +1.5% | Global, con expansión hacia Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Escala de la Automatización Centralizada de Farmacias | +1.1% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de Pagadores Vinculados a Métricas de Adherencia | +0.9% | América del Norte como núcleo, adopción selectiva en la UE | Corto plazo (≤ 2 años) |

| Impulso ESG hacia Blisteres de Papel Reciclable | +0.7% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Necesidad de Minimizar el Desperdicio de Medicamentos

Los requisitos de serialización en virtud de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. destacan la trazabilidad a nivel de dosis, haciendo que el empaque de adherencia sea instrumental para reducir el exceso de existencias y las devoluciones vencidas. La dispensación específica por dosis limita la sobreprescripción al tiempo que mejora el cumplimiento, reduciendo el desperdicio farmacéutico en los canales minoristas, de pedido por correo e institucionales. Las agencias de salud estiman que una mejor adherencia podría prevenir 125.000 muertes anuales en EE. UU. y ahorrar entre USD 100.000 y 289.000 millones en costes directos. [1] Departamento de Salud y Servicios Humanos de EE. UU., "Informe de Adherencia a la Medicación 2024," hhs.gov La presión paralela de costes derivada de un aumento del 18% en el precio del polietileno durante 2024 alienta el uso de formatos sostenibles que reducen la dependencia de la resina virgen al tiempo que satisfacen las necesidades de barrera farmacéutica.

Alta Prevalencia de Incumplimiento de la Medicación y Carga de Costes

Aproximadamente uno de cada dos pacientes con enfermedades crónicas en todo el mundo no toma la terapia según lo prescrito, lo que genera una demanda urgente de empaques que simplifiquen los regímenes terapéuticos. El incumplimiento contribuye a 125.000 muertes en EE. UU. y a más de USD 100.000 millones en gastos evitables cada año. [2]Centros para el Control y la Prevención de Enfermedades, "Estudio de Adherencia a la Medicación 2024," cdc.gov Programas como la iniciativa de blíster para diabetes de Kaiser Permanente aumentaron la adherencia un 23% y redujeron las visitas de urgencia un 15%, demostrando beneficios clínicos y económicos tangibles. Los empaques conectados añaden sensores y alertas móviles a los formatos tradicionales, brindando a los proveedores visibilidad en tiempo real y permitiendo una intervención temprana antes de que las complicaciones escalen.

Aumento de la Polifarmacia Impulsada por la Población Geriátrica

Cuatro de cada diez adultos mayores de 65 años gestionan actualmente cinco o más medicamentos diarios, lo que multiplica la confusión, las interacciones medicamentosas y los errores de dosificación. Los Criterios de Beers actualizados de 2024 incluyen las ayudas de empaque entre las herramientas geriátricas esenciales. Los recordatorios con código de colores, los compartimentos con sello horario y los sellos de fácil apertura ayudan a los adultos mayores y a sus cuidadores a coordinar regímenes complejos. Las oscilaciones del precio del aluminio del 22% durante 2024 fomentan la investigación de barreras alternativas que mantengan los comprimidos estables y los costes estables para los adultos mayores con ingresos fijos.

Escala de la Automatización Centralizada de Farmacias en los Formatos de Adherencia

Las grandes cadenas y los sistemas de salud canalizaron un capital récord hacia la dispensación robótica durante 2024, con el 78% de las cadenas de EE. UU. implementando automatización que favorece los empaques compatibles con máquinas. Las unidades automatizadas de llenado y sellado aumentan el rendimiento, reducen la mano de obra y mejoran la precisión. CVS Health documentó una mejora del 35% en la precisión y una reducción del 28% en el tiempo de ciclo tras instalar líneas de adherencia integradas. Cuando los proveedores de empaque alinean sus herramientas con los proveedores de robótica, las farmacias logran una eficiencia de flujo de trabajo de extremo a extremo desde la gestión de inventario hasta la entrega de última milla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Instalación y Mantenimiento | −0.8% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Concienciación Limitada entre Médicos y Cuidadores | −0.6% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulaciones de Privacidad de Datos que Obstaculizan los Empaques Inteligentes | −0.5% | UE liderando, expansión global | Corto plazo (≤ 2 años) |

| Mandatos de Reciclaje que Elevan los Costes de Materiales Múltiples | −0.4% | Núcleo de la UE, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Instalación y Mantenimiento de Sistemas Automatizados

Las farmacias independientes se enfrentan a desembolsos promedio en robótica de entre USD 500.000 y 750.000, aproximadamente una quinta parte de los ingresos anuales. [3]Administración de Pequeñas Empresas de EE. UU., "Informe de Inversión en Tecnología Sanitaria 2024," sba.gov Las mejoras adicionales en infraestructura inflan las demandas de capital, mientras que los consumibles añaden entre un 12% y un 18% recurrente a los gastos operativos. Los proveedores de mercados emergentes se enfrentan a oscilaciones cambiarias y menores volúmenes de prescripciones que alargan los períodos de recuperación de la inversión más allá de cinco años, lo que ralentiza la adopción generalizada de la automatización.

Concienciación Limitada entre Médicos y Cuidadores en Mercados Emergentes

Seis de cada diez médicos en regiones de ingresos bajos y medios reciben una formación mínima sobre innovaciones en la administración de medicamentos. Sin una comprensión clara de los beneficios clínicos, los prescriptores continúan utilizando frascos convencionales, lo que frena la demanda de los pacientes y la inversión de los fabricantes. Los proyectos piloto de educación en el Sudeste Asiático muestran que la adopción aumenta del 8% al 35% cuando se ejecutan programas estructurados para médicos durante seis meses, destacando el valor del alcance dirigido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Innovación Compuesta Impulsa la Sostenibilidad

Los sustratos plásticos mantuvieron el 48,86% de la participación del mercado de empaque de adherencia en 2025 debido a las líneas de conversión establecidas, las robustas barreras de humedad y la competitividad económica. Sin embargo, los compuestos registran la CAGR más rápida del 7,90% a medida que los reguladores valoran la reciclabilidad y los propietarios de marcas persiguen compromisos ESG. La industria del empaque de adherencia observa ahora cómo los híbridos de biopolímero y papel avanzan desde la fase piloto hasta la escala, respaldados por las directrices de IPEC que codifican la compatibilidad sostenible de los excipientes. Los formatos a base de papel ganan terreno en las terapias de baja humedad, mientras que el aluminio mantiene un liderazgo especializado en indicaciones de ultrabarrera. La transición de Pfizer en 2024 de ocho productos a películas compuestas redujo el carbono del empaque un 25% sin comprometer la estabilidad del medicamento. Aunque las resinas de base biológica tienen primas del 20-30%, los pagos de bonificación de Medicare y la elusión del Reglamento de Responsabilidad Ampliada del Productor de la UE suelen compensar el gasto incremental, alentando una adopción más amplia. La continua volatilidad del precio de las resinas subraya aún más el atractivo de las carteras de materiales diversificadas y menos dependientes del petróleo.

Los compuestos también demuestran ser compatibles con las características digitales, integrando etiquetas de comunicación de campo cercano entre las capas de papel y polímero sin comprometer la resistencia de la barrera. Esa integración respalda futuros lanzamientos de empaques inteligentes en geografías sensibles a la sostenibilidad. Los proveedores continúan optimizando las ventanas de termosellado, las superficies imprimibles y las ventanas de alta claridad para satisfacer las necesidades de información del paciente, posicionando a los compuestos para una captura de participación desproporcionada durante el horizonte de previsión.

Por Sistema: La Automatización de Dosis Unitaria se Acelera

Las tarjetas de dosis múltiple dominan los flujos de trabajo minoristas y por tanto retienen el 61,74% del tamaño del mercado de empaque de adherencia en 2025. Las farmacias favorecen el formato por su sencillez de visión semanal en los regímenes crónicos. Aun así, la expansión del blíster de dosis unitaria a una CAGR del 7,05% señala un cambio hacia modelos hospitalarios y de pedido por correo que priorizan el seguimiento individual de los comprimidos. Los hospitales que implementan la dosis unitaria observaron una caída del 45% en los errores de medicación y una mejora de casi un tercio en los flujos de trabajo de enfermería. Aunque la dosificación unitaria consume entre un 15% y un 20% más de envoltura por comprimido, la reducción de residuos y la mitigación de errores justifican el incremento de material, especialmente donde las penalizaciones de los pagadores por eventos adversos son elevadas.

La automatización impulsa un mayor impulso. Los cargadores robóticos colocan con precisión comprimidos individuales en cavidades con código de colores, sellan con tapas serializadas y alimentan datos a los registros de salud electrónicos. La integración de circuito cerrado atrae a los compradores institucionales encargados de la preparación para auditorías y la administración de sustancias controladas. A medida que los centros de llenado centralizados se amplían, las economías se distribuyen, reduciendo la diferencia de costes con los enfoques de dosis múltiple y ayudando a las ofertas de dosis unitaria a penetrar en los segmentos minoristas y de entrega a domicilio.

Por Formato de Empaque: Las Bolsas Ganan Ventaja en Automatización

Los blisteres tradicionales siguieron siendo el formato más grande con una participación del 41,55% en 2025, respaldados por décadas de optimización de herramientas, evidencia probada de manipulación indebida y vista clara del producto. Sin embargo, las bolsas y tiras aumentan un 7,26% anual, impulsadas por películas flexibles que requieren entre un 30% y un 40% menos de material por dosis. Las superficies de impresión directa permiten a las farmacias personalizar los detalles del paciente sin etiquetas secundarias, reduciendo el tiempo de cambio y el desperdicio. El proyecto piloto de bolsas de Walgreens redujo el uso de material un 28% y mejoró la precisión de llenado un 22%, demostrando claramente el potencial operativo.

Los frascos rígidos siguen siendo relevantes para los genéricos a granel, pero su participación disminuye gradualmente a medida que los pagadores exigen prueba de cumplimiento a nivel de dosis. Los sustratos flexibles también facilitan las aplicaciones ambientales, refrigeradas y de cadena de frío al permitir la selección de película adaptada a la molécula, evitando la sobreespecificación y manteniendo los costes totales reducidos. Los objetivos de sostenibilidad también impulsan las bolsas porque se integran en los flujos de reciclaje con mayor facilidad que los blisteres de múltiples capas, especialmente cuando se combinan con tapas y cierres de monomaterial.

Por Tecnología: El Empaque Inteligente Interrumpe los Modelos Tradicionales

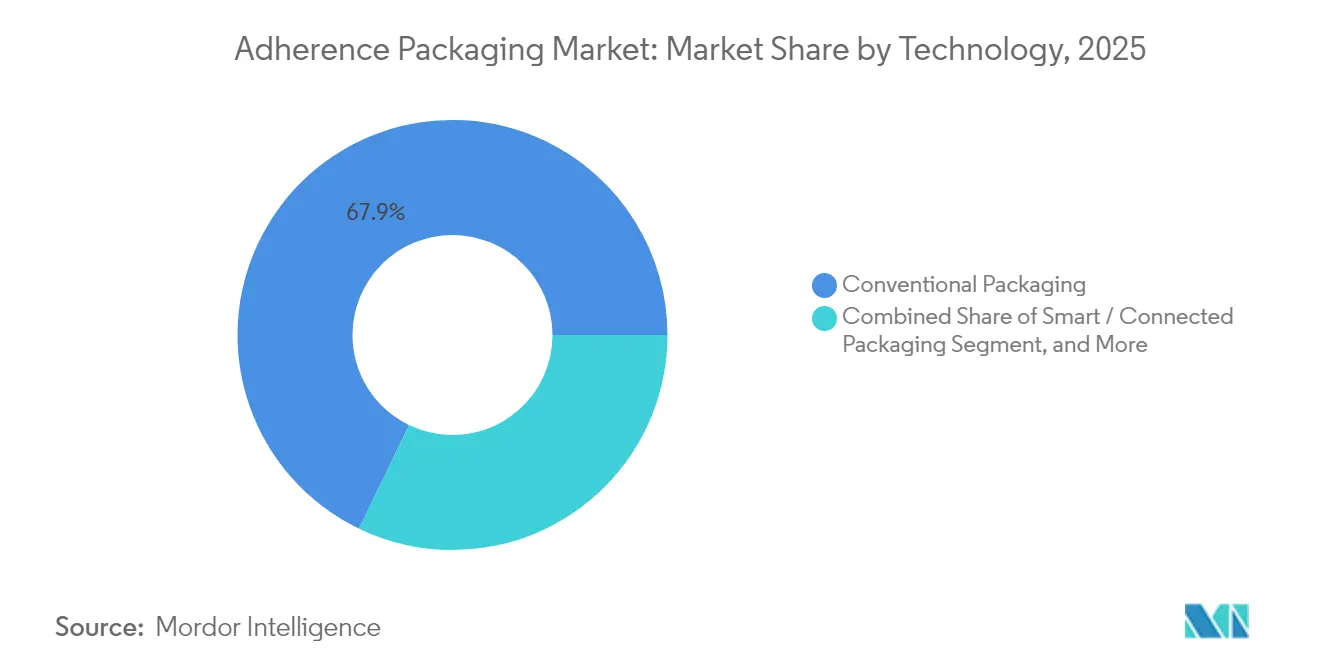

Los diseños convencionales aún representan el 67,85% de los envíos de 2025, pero las soluciones inteligentes y conectadas registran una CAGR del 7,72% a medida que las plataformas IoT maduran. Las normas IEEE ahora enmarcan la interoperabilidad y la ciberseguridad, permitiendo implementaciones escalables respaldadas por las aseguradoras de salud. Novartis observó ganancias de adherencia del 38% y menos intervenciones después de pilotar empaques equipados con sensores que alertan a los pacientes cuando omiten las dosis. La conectividad va más allá de los recordatorios. Los datos del mundo real agregados ayudan a las empresas farmacéuticas a validar contratos basados en valor y apoyan a los reguladores en la farmacovigilancia, consolidando aún más la relevancia estratégica.

Existen obstáculos regulatorios, pero los proveedores pivotan hacia análisis integrados en el dispositivo que almacenan únicamente metadatos desidentificados, reduciendo la fricción con el RGPD. La miniaturización de componentes reduce los costes de los sensores, y las baterías imprimibles abren la puerta a diseños de bajo perfil que se adaptan a los equipos de dispensación existentes. A medida que las vías de reembolso recompensan los resultados documentados, el empaque inteligente deja de ser una novedad para convertirse en un imperativo competitivo.

Por Usuario Final: La Automatización de Pedidos por Correo Impulsa el Crecimiento

Las farmacias minoristas siguen siendo el canal principal, reflejando el 45,48% del tamaño del mercado de empaque de adherencia en 2025. La orientación personalizada y la presencia local mantienen el tráfico presencial, aunque los elevados costes de mano de obra empujan a las cadenas hacia la robótica en tienda o el cumplimiento tipo centro radial. Los proveedores de pedidos por correo superan a los demás con una CAGR del 6,98% al combinar la automatización centralizada con la entrega a nivel nacional. El Servicio Postal de EE. UU. registró un crecimiento del 13,2% en envíos de recetas durante 2024. Los empaques integrados de Amazon Pharmacy mejoraron la satisfacción un 31% al tiempo que redujeron los problemas de sincronización un 24%, subrayando las ganancias en comodidad.

Los hospitales y los centros de atención a largo plazo exigen sistemas sofisticados, a menudo de dosis unitaria, que se integren con los registros electrónicos de administración de medicamentos. Las directrices de la Comisión Conjunta y las métricas de calidad del CMS vinculan los reembolsos a la manipulación segura de medicamentos, sosteniendo la inversión institucional. La escala favorece a los envasadores que adaptan las configuraciones al flujo de trabajo, el entorno regulatorio y la combinación de pagadores de cada usuario final, reforzando la necesidad de líneas de equipos modulares y preparadas para la automatización.

Análisis Geográfico

América del Norte captó el 38,92% de la participación del mercado de empaque de adherencia en 2025 gracias a los avanzados ecosistemas de automatización y los programas de pagadores que recompensan el cumplimiento documentado. La adopción en EE. UU. está anclada por las estructuras de bonificación de Medicare Advantage, las reglas de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la amplia penetración del pedido por correo. El enfoque de pagador único de Canadá enfatiza los formatos rentables y la adopción constante de compuestos, mientras que el incipiente sector de seguros privados de México introduce nuevas bolsas de crecimiento a medida que las regulaciones convergen con los estándares internacionales.

Asia-Pacífico registra la CAGR más robusta del 8,31%, impulsada por el acceso en expansión, el envejecimiento demográfico y la escalada de enfermedades crónicas. China actualiza las farmacias hospitalarias y la capacidad de empaque local bajo las normas de la NMPA alineadas con los estándares globales, desbloqueando un volumen sustancial tanto para los empaques convencionales como inteligentes. Japón, Corea del Sur y Australia, con infraestructura madura, despliegan automatización y soluciones habilitadas por sensores para abordar los desafíos del cuidado de los adultos mayores, logrando reducciones medibles en las hospitalizaciones relacionadas con la medicación. La trayectoria de India depende de la armonización regulatoria y la inversión en logística de cadena de frío y e-farmacia, que avanzan junto con las iniciativas de salud digital.

Europa equilibra el liderazgo en sostenibilidad con la protección de la privacidad. El Reglamento de Envases y Residuos de Envases (PPWR) exige la reciclabilidad total para 2030, acelerando la innovación en compuestos y formatos a base de papel. Alemania ancla el volumen regional a través de políticas de reembolso que privilegian las intervenciones que mejoran la adherencia, mientras que Francia, Italia, España y el Reino Unido avanzan en programas piloto que combinan sustratos reciclables con características inteligentes de datos reducidos compatibles con el RGPD. La divergencia regulatoria transfronteriza tras el Brexit añade complejidad, pero también fomenta la especialización de soluciones adaptadas a los matices de cumplimiento nacionales.

Panorama Competitivo

El mercado de empaque de adherencia muestra una fragmentación moderada a medida que los convertidores establecidos, las empresas de automatización y los nuevos participantes basados en datos compiten por el liderazgo de plataformas de extremo a extremo. La Oficina de Patentes y Marcas de EE. UU. registró 342 patentes de empaque en 2024, dos tercios centradas en diseños inteligentes o sostenibles, lo que subraya la rápida innovación. Los líderes del mercado invierten en alianzas de robótica e integración vertical para consolidar las redes de farmacias y garantizar una interoperabilidad fluida entre hardware y consumibles. La adquisición de Medication Management Partners por parte de Omnicell en 2025 amplía su alcance en el cuidado a largo plazo, mientras que la expansión de USD 54 millones de Gerresheimer en EE. UU. añade capacidad compuesta dirigida a la demanda de dosis unitaria de América del Norte.

Las empresas emergentes aprovechan el análisis de IA y los canales directos al consumidor para interrumpir la distribución tradicional, ofreciendo paneles en la nube que conectan al paciente, al proveedor y al pagador en tiempo real. Mientras tanto, los proveedores de materiales como Amcor y West avanzan en películas reciclables de alta barrera y plataformas de jeringas IoT, ilustrando cómo la ciencia de barreras y la electrónica convergen. Los compradores cada vez más ponderan las credenciales ESG y el potencial de generación de datos, no solo el coste unitario, al adjudicar acuerdos de suministro plurianuales.

Líderes de la Industria del Empaque de Adherencia

Amcor plc

Smurfit WestRock

Omnicell Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Gerresheimer completó una expansión de 50 millones de EUR en EE. UU. para ampliar las líneas de empaque de dosis unitaria e inteligente.

- Marzo 2025: RxSafe actualizó su software de automatización para mejorar la compatibilidad de adherencia en múltiples formatos.

- Febrero 2025: West Pharmaceutical Services presentó SmartDose Connect para el seguimiento de la adherencia en tiempo real, obteniendo la condición de avance de la FDA.

- Febrero 2025: AARDEX amplió su plataforma MEMS Cap al monitoreo de dosis sólidas orales.

Alcance del Informe del Mercado Global de Empaque de Adherencia

El empaque de adherencia, también conocido como empaque de cumplimiento, se refiere al tipo de empaque que facilita la adherencia del paciente a su régimen farmacológico. La disposición de los medicamentos, especificando los fármacos por dosis, días de la semana y hora del día, facilita que los pacientes tomen los medicamentos correctos en el momento adecuado.

El mercado de empaque de adherencia está segmentado por material (plástico, papel y cartón, y aluminio), por tipo (empaque de dosis unitaria y empaque de dosis múltiple), por tipo de empaque (blisteres y bolsas), por industria de usuario final (farmacias y hospitales), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África).

| Plásticos | Polietileno |

| Tereftalato de Polietileno | |

| Policloruro de Vinilo | |

| Otros Plásticos | |

| Papel y Cartón | |

| Aluminio | |

| Materiales Compuestos |

| Empaque de Dosis Unitaria |

| Empaque de Dosis Múltiple |

| Blisteres |

| Bolsas / Tiras |

| Frascos |

| Otros Formatos de Empaque |

| Empaque Convencional |

| Empaque Inteligente / Conectado |

| Empaque Sostenible / Ecológico |

| Farmacias Minoristas |

| Hospitales |

| Centros de Atención a Largo Plazo |

| Farmacias de Pedido por Correo |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Material | Plásticos | Polietileno | |

| Tereftalato de Polietileno | |||

| Policloruro de Vinilo | |||

| Otros Plásticos | |||

| Papel y Cartón | |||

| Aluminio | |||

| Materiales Compuestos | |||

| Por Sistema | Empaque de Dosis Unitaria | ||

| Empaque de Dosis Múltiple | |||

| Por Formato de Empaque | Blisteres | ||

| Bolsas / Tiras | |||

| Frascos | |||

| Otros Formatos de Empaque | |||

| Por Tecnología | Empaque Convencional | ||

| Empaque Inteligente / Conectado | |||

| Empaque Sostenible / Ecológico | |||

| Por Usuario Final | Farmacias Minoristas | ||

| Hospitales | |||

| Centros de Atención a Largo Plazo | |||

| Farmacias de Pedido por Correo | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaque de adherencia?

El tamaño del mercado de empaque de adherencia es de USD 1,18 mil millones en 2026 y se proyecta que alcance USD 1,63 mil millones en 2031.

¿Qué región crece más rápidamente en soluciones de empaque de adherencia?

Asia-Pacífico registra la CAGR más alta del 8,31% hasta 2031, respaldada por un acceso sanitario más amplio y la alineación regulatoria.

¿Por qué son importantes los materiales compuestos en los empaques de adherencia?

Los compuestos combinan barreras de grado farmacéutico con reciclabilidad, permitiendo el cumplimiento de las regulaciones que exigen que todos los empaques sean reciclables para 2030.

¿Cómo afectan los incentivos de los pagadores a la adopción?

Programas como las Clasificaciones Estrella del CMS recompensan las altas puntuaciones de adherencia, alentando a las farmacias a adoptar empaques que eleven de manera demostrable el cumplimiento del paciente.

¿Qué papel desempeñan los empaques inteligentes en la gestión de la medicación?

Los empaques inteligentes integran sensores y conectividad que recuerdan a los pacientes, rastrean la dosificación y retroalimentan los datos de adherencia a los proveedores, elevando frecuentemente el cumplimiento en porcentajes de dos dígitos.

Última actualización de la página el: