Tamaño y participación del mercado de sistemas de dispensación de adhesivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

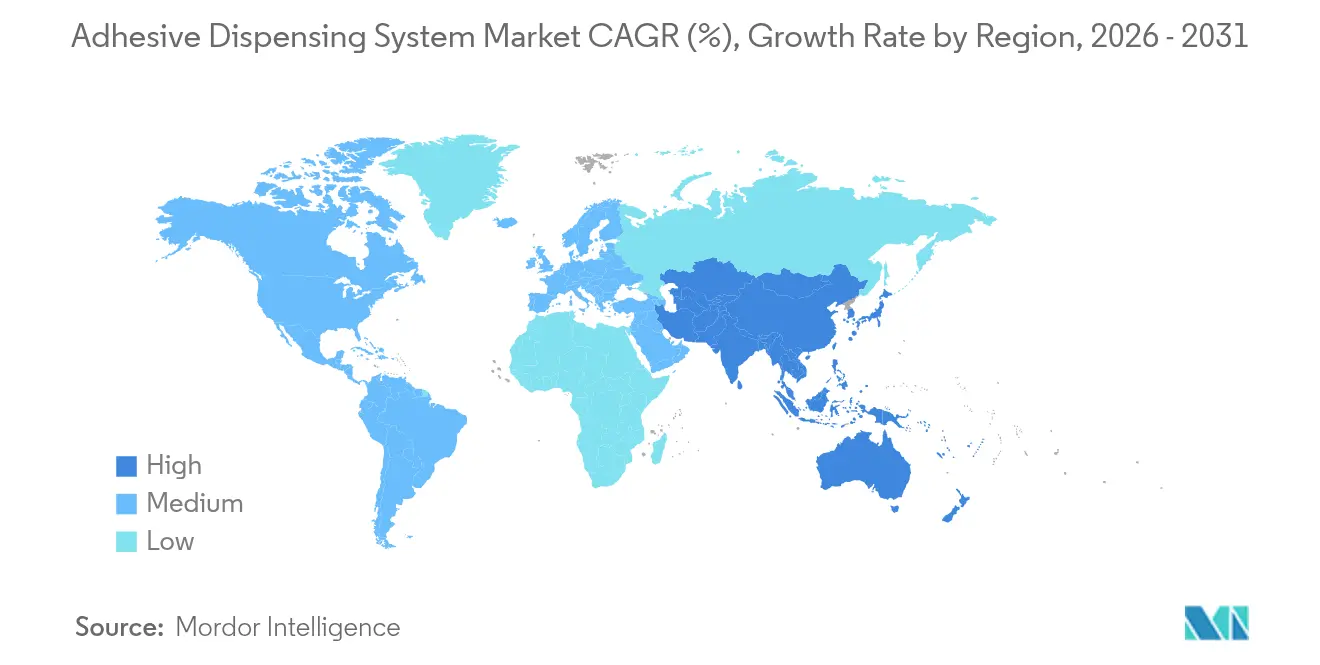

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de dispensación de adhesivos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de dispensación de adhesivos crezca de 37,55 mil millones de USD en 2025 a 39,37 mil millones de USD en 2026 y se prevé que alcance los 49,89 mil millones de USD en 2031 a una CAGR del 4,85% durante 2026-2031. Este perfil de crecimiento subraya la transición desde la aplicación manual de adhesivos hacia plataformas automatizadas de control de precisión, demandadas por el ensamblaje de baterías para vehículos eléctricos (EV), la electrónica avanzada y los despliegues de la Industria 4.0. La demanda de precisión a nivel micrométrico en paquetes de baterías para vehículos eléctricos, depósitos en nanolitros en el envasado de semiconductores y la economía sin tanque de fusión en caliente en el embalaje de comercio electrónico refuerzan las perspectivas positivas para el mercado de sistemas de dispensación de adhesivos. La intensidad competitiva se centra en la innovación de chorro piezoeléctrico y servoeléctrico, mientras que las regulaciones de sostenibilidad de la Unión Europea aceleran la adopción de cartuchos recargables y químicas de despegue bajo demanda que reconfiguran el mercado de sistemas de dispensación de adhesivos europarl.europa.eu.

Conclusiones clave del informe

- Por tipo de producto, los sistemas volumétricos representaron el 56,02% del tamaño del mercado de sistemas de dispensación de adhesivos en 2025; se prevé que las plataformas de chorro y micro-dispensación se expandan a una CAGR del 8,21% hasta 2031.

- Por industria de uso final, el sector automotriz y de movilidad eléctrica mantuvo una participación de ingresos del 32,05% en el mercado de sistemas de dispensación de adhesivos en 2025, mientras que se espera que los dispositivos médicos registren la CAGR más rápida del 7,46% hasta 2031.

- Por tecnología, las arquitecturas neumáticas mantuvieron una participación del 39,85% del tamaño del mercado de sistemas de dispensación de adhesivos en 2025, mientras que se proyecta que las soluciones de chorro piezoeléctrico crezcan a una CAGR del 9,08%

- Por nivel de automatización, las plataformas semiautomáticas dominaron con una participación del 45,10% en 2025, aunque se prevé que los sistemas en línea totalmente robóticos registren la CAGR más alta del 8,32% hasta 2031

- Por región, Asia-Pacífico lideró con una participación del 39,12% en el mercado de sistemas de dispensación de adhesivos en 2025, y se proyecta que la región crezca a una CAGR del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de dispensación de adhesivos

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El crecimiento de los paquetes de baterías para vehículos eléctricos exige precisión en la micro-medición | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| La miniaturización de la electrónica impulsa la adopción de la dispensación por chorro | +0.9% | Global, con concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El cambio en el embalaje hacia aplicadores sin tanque de fusión en caliente | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de planta y la integración de la Industria 4.0 | +0.8% | Global | Largo plazo (≥ 4 años) |

| Materiales de interfaz térmica para centros de datos y ADAS | +0.6% | América del Norte y la UE como núcleo, crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las normas de Responsabilidad Ampliada del Productor de la UE impulsan innovaciones en cartuchos recargables | +0.4% | UE como mercado primario, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento de los paquetes de baterías para vehículos eléctricos exige precisión en la micro-medición

La construcción de gigafábricas impone objetivos de precisión estrictos en la colocación de materiales de interfaz térmica, con muchas líneas que ahora exigen un espesor de línea de unión inferior a 25 µm para gestionar el calor y mejorar la autonomía del vehículo.[1]Jeremy Smith, "Aplicación de pasta térmica en superficies en la fabricación de electrónica de potencia," Magna-Power, magna-power.comv Las bombas de cavidad progresiva y los módulos de chorro piezoeléctrico ofrecen repetibilidad de disparo a disparo dentro de una tolerancia de ±0,5%, lo que permite ahorros de peso de hasta el 15% cuando los adhesivos estructurales reemplazan a los sujetadores mecánicos. Los líderes en vehículos eléctricos en Asia-Pacífico implementan activación de superficie basada en plasma que mejora la adhesión sin imprimaciones químicas, elevando aún más la demanda de dispensadores de precisión. Las plataformas dedicadas de baterías para vehículos eléctricos de Graco subrayan cómo el mercado de sistemas de dispensación de adhesivos gira en torno al enlace celda-portador y los recubrimientos ignífugos. Como resultado, los fabricantes de equipos originales de baterías consideran los dispensadores de primer nivel como habilitadores clave del rendimiento, no como herramientas auxiliares, lo que sostiene el impulso de inversión a largo plazo en el mercado de sistemas de dispensación de adhesivos.

La miniaturización de la electrónica impulsa la adopción de la dispensación por chorro

Los dispositivos ponibles de próxima generación y los sensores implantables ahora requieren depósitos tan pequeños como 0,1 nL, niveles inalcanzables con las agujas neumáticas convencionales. [2]Informe del personal, "Nordson EFD gana el Premio Edge 2024," Nordson, nordson.comLos sistemas de chorro piezoeléctrico permiten la colocación sin contacto en elementos de menos de 25 µm de ancho mientras operan a frecuencias de ciclo superiores a 1.000 Hz. Las arquitecturas de matriz de rejilla de bolas y chip en placa impulsan la demanda de dispensadores que gestionan perfiles térmicos crecientes sin sacrificar la velocidad. El sistema PICO Nexus de Nordson, con Ethernet industrial y paneles de control basados en web, muestra cómo el mercado de sistemas de dispensación de adhesivos integra el IIoT para la programación remota y el análisis en proceso. El principio de émbolo sin fin de ViscoTec aborda la entrega sin burbujas para el enlace óptico, lo que resulta esencial para las pantallas de realidad aumentada y realidad virtual.

El cambio en el embalaje hacia aplicadores sin tanque de fusión en caliente

Los propietarios de marcas que reemplazan los tanques calentados por aplicadores de fusión en caliente sin tanque disfrutan de hasta un 30% de ahorro energético y una reducción del 50% en adhesivo, lo que reduce drásticamente el costo total de propiedad.[3]Oficina de prensa, "Soluciones de embalaje de fusión en caliente de Graco," Universal Adhesive Systems, universal-adhesives.co.uk La fusión por orden de entrada y salida elimina la carbonización y la obstrucción de boquillas, reduciendo el tiempo de inactividad no planificado en el cumplimiento de pedidos de comercio electrónico. Los tiempos de calentamiento de diez minutos mejoran la agilidad de la línea, permitiendo a los convertidores adaptarse a la estacionalidad del comercio minorista en línea. Henkel y Packsize ahora suministran adhesivos termofusibles de base biológica, reduciendo las emisiones de gases de efecto invernadero en un 32% en 340 millones de cajas de cartón corrugado al año. Los sensores integrados en las plataformas sin tanque proporcionan datos de viscosidad en tiempo real, lo que permite el mantenimiento predictivo y ancla aún más el crecimiento del mercado de sistemas de dispensación de adhesivos.

Automatización de planta y la integración de la Industria 4.0

Los paquetes de robots colaborativos de bajo costo con precios inferiores a 10.000 USD impulsan la adopción de la automatización entre las pymes que anteriormente dependían del encolado manual. El control guiado por visión, el software de dispensación en el robot y la retroalimentación de bucle cerrado han desplazado el enfoque de los simples sistemas XY hacia celdas autocorrectivas. El despliegue de robots modulares por parte de Volkswagen para consolas de baterías demuestra cómo las líneas de dispensación flexibles reducen el tiempo de reconfiguración cuando cambian las variantes de vehículos. La inspección 3D en tiempo real detecta desviaciones en el patrón del cordón antes del curado, mejorando el rendimiento en el primer paso. Los módulos de dispensación de servomotor de FANUC integran el movimiento y la entrega de fluidos en un solo controlador, reduciendo el cableado y armonizando las velocidades.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital de las celdas de dispensación de múltiples componentes | -0.8% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Las químicas complejas aumentan el tiempo de mantenimiento y limpieza | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de técnicos con habilidades de calibración | -0.5% | América del Norte y la UE como mercados primarios, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Obstáculos de reciclaje para ensamblajes unidos con adhesivos | -0.3% | UE como mercado primario, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital de las celdas de dispensación de múltiples componentes

Las líneas de dosificación de dos componentes de alta precisión con bombas de engranajes avanzadas y cabezales de mezcla estática a menudo superan los 100.000 USD por celda, lo que ralentiza la adopción entre los fabricantes pequeños y medianos. Los sistemas de precisión Zenith 2K ejemplifican el obstáculo del costo a pesar de su incomparable control de relación, y aunque los modelos de arrendamiento modular y los contratos de pago por disparo están surgiendo para distribuir la carga financiera, muchos compradores difieren la inversión hasta que los volúmenes justifiquen el gasto. Las limitaciones de capital restringen el mercado de sistemas de dispensación de adhesivos en las regiones en desarrollo donde las condiciones de financiamiento siguen siendo prohibitivas.

Las químicas complejas aumentan el tiempo de mantenimiento y limpieza

Los epoxis rellenos, los geles térmicamente conductores y los acrilatos reactivos prolongan los ciclos de purga hasta 4 horas si las líneas deben cambiar de material. Las fundas de control de temperatura de Saint Clair Systems mantienen la viscosidad dentro de ±1 °F, pero persisten los riesgos de contaminación cruzada. Los limpiadores especiales añaden costos químicos y gestión de residuos peligrosos. Los programas de lavado automatizados y las válvulas autolimpiantes reducen el tiempo de inactividad, pero implican un gasto inicial en software, lo que modera la adopción a corto plazo en el mercado de sistemas de dispensación de adhesivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas volumétricos lideran a pesar de la innovación en dispensación por chorro

Las plataformas volumétricas mantuvieron el 56,02% del mercado de sistemas de dispensación de adhesivos en 2025 gracias a su fiabilidad comprobada en líneas de embalaje, automoción y bienes de consumo. Se prevé que las unidades de chorro y micro-dispensación se expandan a una CAGR del 8,21% a medida que la miniaturización impulsa la demanda de precisión sin contacto en nanolitros. Se espera que el tamaño del mercado de sistemas de dispensación de adhesivos para máquinas volumétricas se amplíe de manera constante, respaldado por grandes bases instaladas e ingresos recurrentes por repuestos.

El cambio hacia módulos de chorro piezoeléctrico como el Vulcan Jet de Nordson, con zonas de calor duales y pilas de accionamiento modulares, ilustra cómo los desafíos de precisión catalizan la innovación. La plataforma Vector de ITW Dynatec permite el intercambio de ranura, pulverización o cordón en cinco minutos, mejorando la agilidad de la línea. Las celdas de pórtico Unity combinan guía por visión con una repetibilidad de ±0,02 mm, consolidando el valor en sectores de alto rendimiento. Los consumibles como boquillas y mezcladores estáticos representan casi el 25% del costo del ciclo de vida, proporcionando a los proveedores flujos de ingresos estables en el mercado de posventa y reforzando el mercado de sistemas de dispensación de adhesivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de uso final: el dominio automotriz es desafiado por el crecimiento del sector médico

El sector automotriz y de movilidad eléctrica mantuvo el 32,05% de la participación en el mercado de sistemas de dispensación de adhesivos en 2025, ya que los diseños de paquetes de baterías adoptaron adhesivos estructurales para el ahorro de peso. Los dispositivos médicos, que avanzan a una CAGR del 7,46%, dependen de la deposición en nanolitros para monitores continuos de glucosa, catéteres y cartuchos de diagnóstico. La electrónica, el embalaje, la construcción y el sector aeroespacial contribuyen cada uno con demandas de rendimiento distintas, diversificando los impulsores de ingresos del mercado de sistemas de dispensación de adhesivos.

Los fabricantes de equipos originales de dispositivos médicos adoptan dispensadores de bucle cerrado validados bajo las directrices de la Administración de Alimentos y Medicamentos, reforzando las ventas de robots de alta precisión y visión en línea. Las empresas aeroespaciales automatizan el sellado y el recubrimiento para zonas de temperatura extrema, ampliando el tamaño del mercado de sistemas de dispensación de adhesivos en nichos de alto mix y bajo volumen. Los convertidores de embalaje impulsan las actualizaciones de fusión en caliente, mientras que los actores de la construcción se centran en cordones de acristalamiento e impermeabilización. En conjunto, los diversos requisitos de los usuarios finales sostienen los canales de innovación en todo el mercado de sistemas de dispensación de adhesivos.

Por tecnología: el liderazgo neumático enfrenta la disrupción del chorro piezoeléctrico

Los sistemas neumáticos representaron el 39,85% del mercado de sistemas de dispensación de adhesivos en 2025, beneficiándose de su bajo costo, mantenimiento sencillo y líneas de aire ubicuas. Las arquitecturas de chorro piezoeléctrico están creciendo a una CAGR del 9,08% a medida que la precisión sin contacto y a alta velocidad supera a los formatos de aguja más antiguos. Las bombas de servomotor eléctrico ganan terreno en plantas sensibles a la energía, mientras que los diseños de cavidad progresiva destacan en pastas abrasivas.

Las bombas de diafragma eléctricas QUANTM de Graco alcanzan una eficiencia energética del 80% y reducen la huella, lo que ilustra cómo la electrificación reconfigura el mercado de sistemas de dispensación de adhesivos. Los motores XTREME TORQUE reducen el peso para facilitar la carga útil del brazo robótico. Los conjuntos de control de flujo digital transmiten viscosidad, temperatura y ancho del cordón en tiempo real, lo que permite a los operadores ajustar las recetas a través de paneles de control en la nube, un sello distintivo de las ofertas avanzadas del mercado de sistemas de dispensación de adhesivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de automatización: los sistemas semiautomáticos cierran la brecha entre lo manual y lo robótico

Los bancos semiautomáticos controlaron el 45,10% del mercado de sistemas de dispensación de adhesivos en 2025 porque equilibran la asequibilidad con la repetibilidad. Se proyecta que las celdas en línea totalmente robóticas crezcan a una CAGR del 8,32% a medida que proliferan la escasez de mano de obra y los objetivos de producción las 24 horas del día, los 7 días de la semana.

Los kits de inicio como igus RBTX, con precios desde 9.647 USD, democratizan la robótica para fábricas más pequeñas, expandiendo el mercado de sistemas de dispensación de adhesivos a nuevos participantes. El sistema GVPlus de Nordson recupera datos CAD para la generación de trayectorias, alcanzando una repetibilidad de 8 µm mientras transporta herramientas de 4,5 kg. A medida que la complejidad de la programación disminuye y el retorno de la inversión se acelera, se espera que las plataformas totalmente automatizadas superen a las celdas semiautomáticas en ingresos más allá de 2030, consolidando una transición fundamental dentro del mercado de sistemas de dispensación de adhesivos.

Análisis geográfico

Asia-Pacífico lideró con el 39,12% del mercado de sistemas de dispensación de adhesivos en 2025 y se prevé que se expanda a una CAGR del 7,98% hasta 2031, impulsada por el auge de la fabricación de vehículos eléctricos, teléfonos inteligentes y bienes de consumo. Las líneas de baterías a escala de gigafábrica de China, de CATL y BYD, integran el enlace asistido por plasma y los dispensadores de precisión que sostienen la producción en múltiples turnos. Los incentivos vinculados a la producción de India catalizan la adopción de la micro-dispensación en el ensamblaje de teléfonos móviles, mientras que Japón y Corea del Sur aprovechan su experiencia en semiconductores para pilotar la dispensación por chorro de próxima generación.

América del Norte ocupa el segundo lugar, respaldada por programas aeroespaciales, de dispositivos médicos y automotrices avanzados que requieren una validación estricta. Los mandatos de trazabilidad de dispositivos de la Administración de Alimentos y Medicamentos de Estados Unidos impulsan la adopción de robots de dispensación guiados por visión capaces de depósitos en nanolitros. El sector aeroespacial rico en materiales compuestos de Canadá y las plataformas de vehículos de México amplían aún más la demanda regional. La amplia adopción de la Industria 4.0 favorece los dispensadores conectados que transmiten métricas de eficiencia general de los equipos a los paneles de control empresariales.

Panorama competitivo

El mercado de sistemas de dispensación de adhesivos sigue siendo moderadamente fragmentado, con las empresas líderes manteniendo su ventaja a través de la inversión en I+D y la cobertura de servicios global. Nordson, Graco e ITW Dynatec aprovechan sus amplias carteras y la integración llave en mano para capturar proyectos de alto valor. El sistema de chorro PICO Nexus de Nordson, galardonado con el Premio Edge 2024, destaca el cambio hacia hardware preparado para el IIoT. La adquisición de Corob por parte de Graco por 230 millones de euros amplía la experiencia en dosificación de pinturas y recubrimientos, subrayando las oleadas de consolidación.

Los disruptores se centran en robots colaborativos rentables, inspección habilitada por inteligencia artificial y precios por suscripción. Los paquetes igus RBTX simplifican el despliegue a una décima parte del costo tradicional de los robots, mientras que Coherix combina la visión artificial 3D con el control de dispensación adaptativo para líneas sin defectos. La cartera de más de 50 patentes de despegue de tesa ilustra la importancia estratégica de la propiedad intelectual. Los ingresos posventa procedentes de consumibles, licencias de software y análisis predictivo ganan protagonismo, impulsando a los proveedores a pasar de los contratos de hardware a los contratos basados en resultados que aseguran flujos de ingresos recurrentes dentro del mercado de sistemas de dispensación de adhesivos.

Líderes de la industria de sistemas de dispensación de adhesivos

Nordson Corporation

Dopag Group

Graco Inc.

ITW Dynatec

Schaefer Technologie GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Graco presentó mejoras en su línea de bombas de diafragma eléctricas QUANTM con motores XTREME TORQUE y una eficiencia energética del 80%.

- Marzo de 2025: Nordson EFD introdujo las plataformas de dispensación automatizada GVPlus y PROX, que ofrecen una repetibilidad de 8 µm y una capacidad de carga útil de 4,5 kg.

- Noviembre de 2024: Packsize se asoció con Henkel para lanzar el adhesivo termofusible de base biológica Eco-Pax para 340 millones de cajas al año.

- Octubre de 2024: El sistema de chorro PICO Nexus de Nordson ganó el Premio Edge 2024 en Automatización e IIoT.

Alcance del informe global del mercado de sistemas de dispensación de adhesivos

Los sistemas de dispensación de adhesivos son herramientas o máquinas especializadas utilizadas para aplicar adhesivos de manera controlada y precisa sobre superficies en diversos procesos de fabricación o ensamblaje. Se utilizan habitualmente en la fabricación de electrónica, automoción, embalaje, dispositivos médicos y más. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todo lo cual contribuye a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de sistemas de dispensación de adhesivos está segmentado por tipo (sistema de cartucho dual de dispensación volumétrica de dos componentes, mezcla dosificada de dispensación volumétrica de dos componentes, aplicadores de fusión en caliente de mano y otros), por industria de uso final (embalaje, electrónica, industrial, automoción, construcción y otras industrias de uso final), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de dispensación volumétrica |

| Sistemas de chorro y micro-dispensación |

| Aplicadores de fusión en caliente |

| Sistemas de dispensación basados en válvulas |

| Accesorios y consumibles |

| Embalaje |

| Electrónica y semiconductores |

| Automoción y movilidad eléctrica |

| Ensamblaje industrial y fabricación general |

| Construcción |

| Dispositivos médicos |

| Aeroespacial |

| Otras industrias de uso final |

| Sistemas neumáticos |

| Sistemas de servomotor eléctrico |

| Sistemas de chorro piezoeléctrico |

| Bombas de cavidad progresiva |

| Plataformas de control de flujo digital |

| De banco/manual |

| Semiautomático |

| Sistemas en línea totalmente robóticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo de producto | Sistemas de dispensación volumétrica | ||

| Sistemas de chorro y micro-dispensación | |||

| Aplicadores de fusión en caliente | |||

| Sistemas de dispensación basados en válvulas | |||

| Accesorios y consumibles | |||

| Por industria de uso final | Embalaje | ||

| Electrónica y semiconductores | |||

| Automoción y movilidad eléctrica | |||

| Ensamblaje industrial y fabricación general | |||

| Construcción | |||

| Dispositivos médicos | |||

| Aeroespacial | |||

| Otras industrias de uso final | |||

| Por tecnología | Sistemas neumáticos | ||

| Sistemas de servomotor eléctrico | |||

| Sistemas de chorro piezoeléctrico | |||

| Bombas de cavidad progresiva | |||

| Plataformas de control de flujo digital | |||

| Por nivel de automatización | De banco/manual | ||

| Semiautomático | |||

| Sistemas en línea totalmente robóticos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sistemas de dispensación de adhesivos?

El mercado de sistemas de dispensación de adhesivos está valorado en 39,37 mil millones de USD en 2026 y se proyecta que alcance los 49,89 mil millones de USD en 2031.

¿Qué región lidera el mercado de sistemas de dispensación de adhesivos?

Asia-Pacífico lidera con una participación del 39,12% en 2025 y está creciendo a una CAGR del 7,98% hasta 2031, impulsada por la expansión de la fabricación de vehículos eléctricos y electrónica.

¿Qué categoría de producto crece más rápido dentro del mercado de sistemas de dispensación de adhesivos?

Se prevé que los sistemas de chorro y micro-dispensación registren la CAGR más alta del 8,21% hasta 2031 debido a las demandas de miniaturización de la electrónica.

¿Por qué es importante la fabricación de dispositivos médicos para el crecimiento del mercado?

Los dispositivos médicos requieren precisión a nivel de nanolitros para artículos como monitores continuos de glucosa y catéteres, lo que respalda una CAGR del 7,46% para el segmento.

¿Cómo afectan las normas de sostenibilidad de la UE al diseño de los equipos de dispensación?

Las regulaciones de Responsabilidad Ampliada del Productor impulsan la adopción de cartuchos recargables y adhesivos de despegue bajo demanda, lo que lleva a los fabricantes de equipos a integrar el seguimiento de recargas y características favorables al reciclaje.

Última actualización de la página el: