Tamaño y Participación del Mercado de Dispositivos para la Reparación de Aneurisma Aórtico Abdominal (AAA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

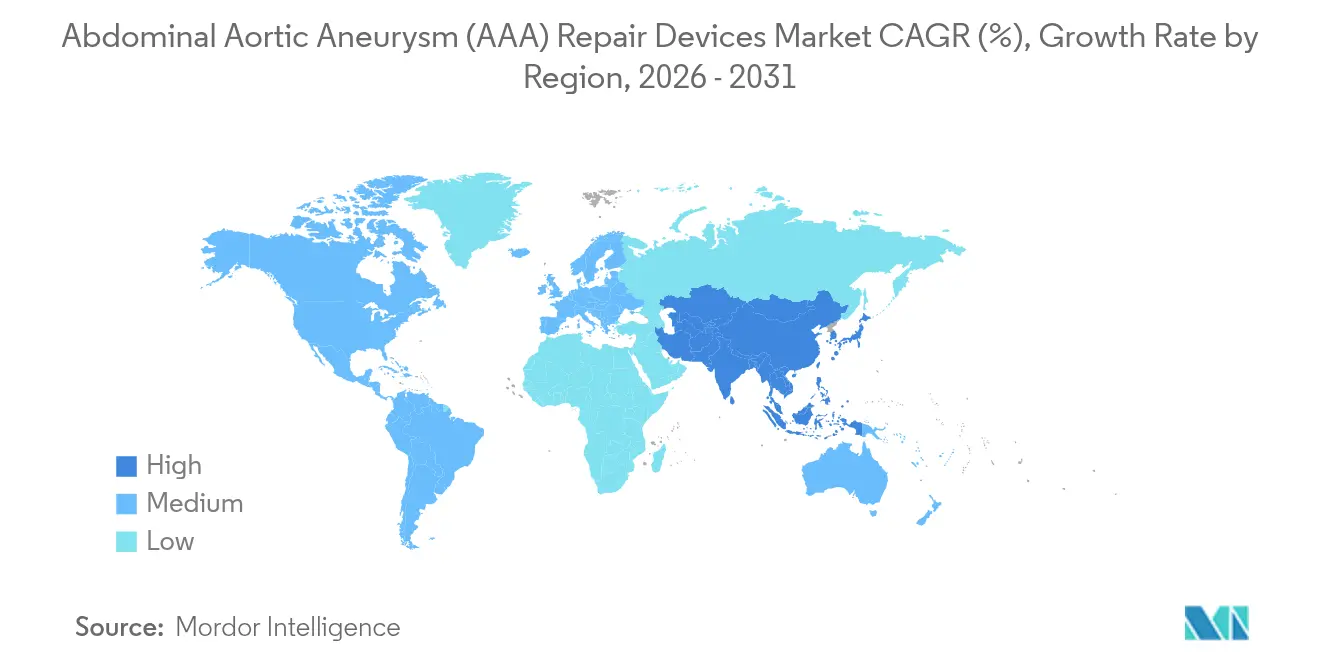

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

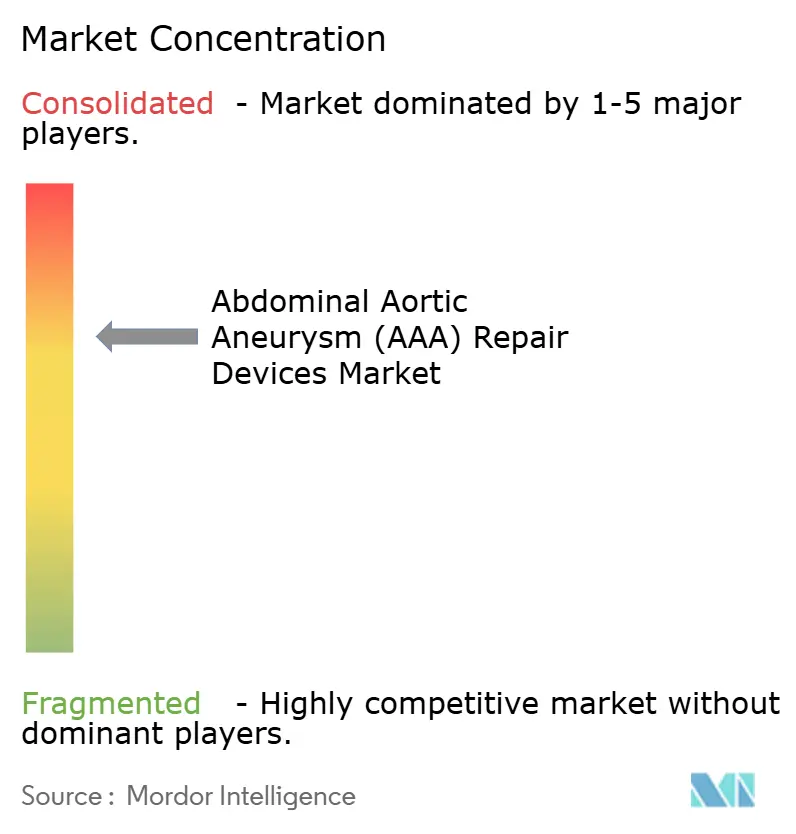

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para la Reparación de Aneurisma Aórtico Abdominal (AAA) por Mordor Intelligence

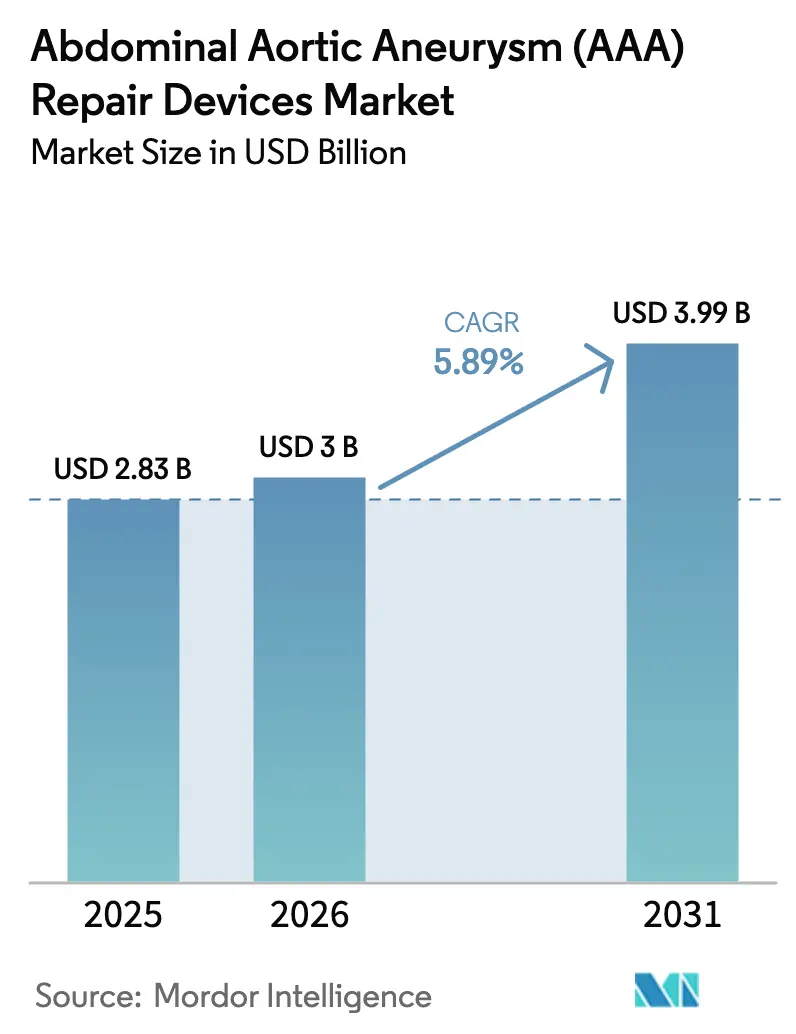

Se espera que el tamaño del mercado de dispositivos para la reparación de aneurisma aórtico abdominal crezca de USD 2,83 mil millones en 2025 a USD 3 mil millones en 2026 y se prevé que alcance USD 3,99 mil millones en 2031 a una CAGR del 5,89% durante 2026-2031. El crecimiento sostenido refleja el aumento de la prevalencia del AAA entre una población envejecida, compuesta en gran parte por hombres fumadores, la rápida incorporación al uso generalizado de la reparación endovascular de aneurisma (EVAR) mínimamente invasiva y la continua innovación en dispositivos orientada a anatomías complejas. Los hospitales siguen realizando la mayoría de las reparaciones, pero los centros ambulatorios están ganando impulso a medida que los cambios en el reembolso favorecen el alta el mismo día. América del Norte mantiene la mayor cuota de ingresos, aunque Asia-Pacífico es la región de más rápido crecimiento a medida que mejoran la capacidad de cribado, la formación especializada y la cobertura de seguros de la clase media. La intensidad competitiva está aumentando a medida que los ecosistemas de procedimientos integrados, que abarcan software de planificación, imágenes avanzadas y monitorización posterior a la reparación, superan las especificaciones de injertos independientes como criterio de compra principal.

Conclusiones Clave del Informe

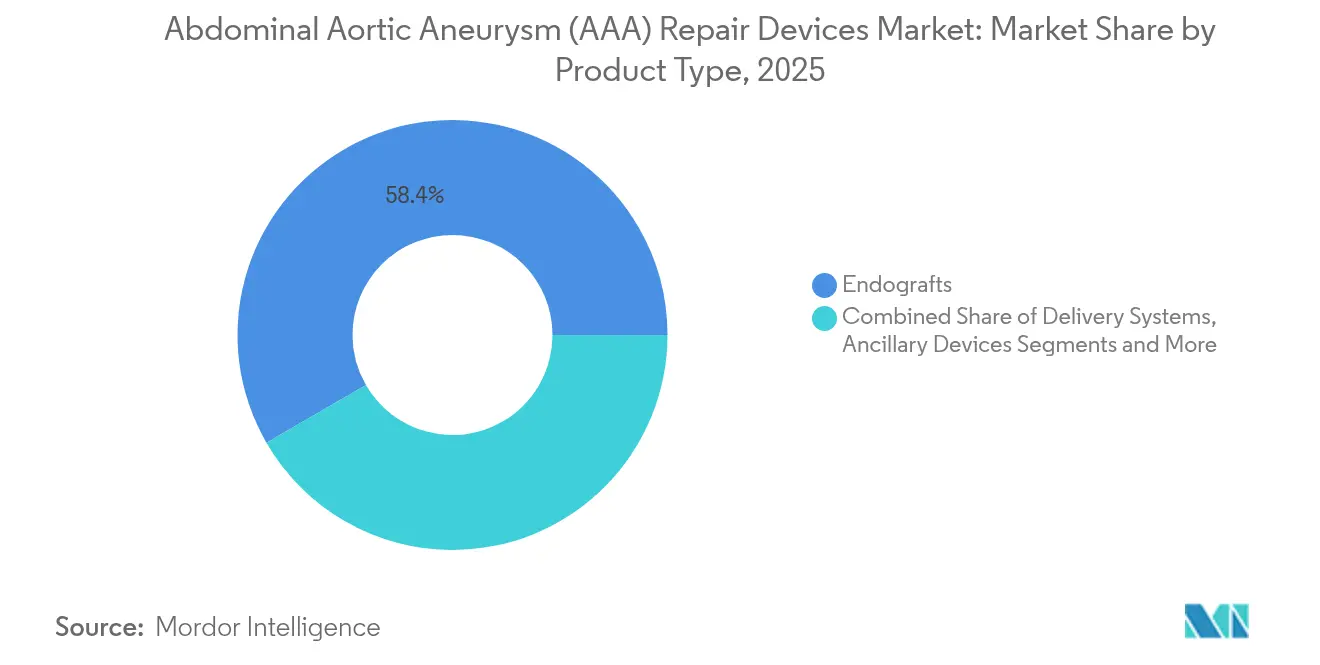

- Por tipo de producto, las endoprótesis representaron el 58,35% de la participación del mercado de dispositivos para la reparación de aneurisma aórtico abdominal en 2025, mientras que se proyecta que los sistemas de liberación crezcan a una CAGR del 6,46% hasta 2031.

- Por tipo de procedimiento, el EVAR representó el 69,55% de la participación del mercado de dispositivos para la reparación de aneurisma aórtico abdominal en 2025 y avanza a una CAGR del 6,55% hasta 2031.

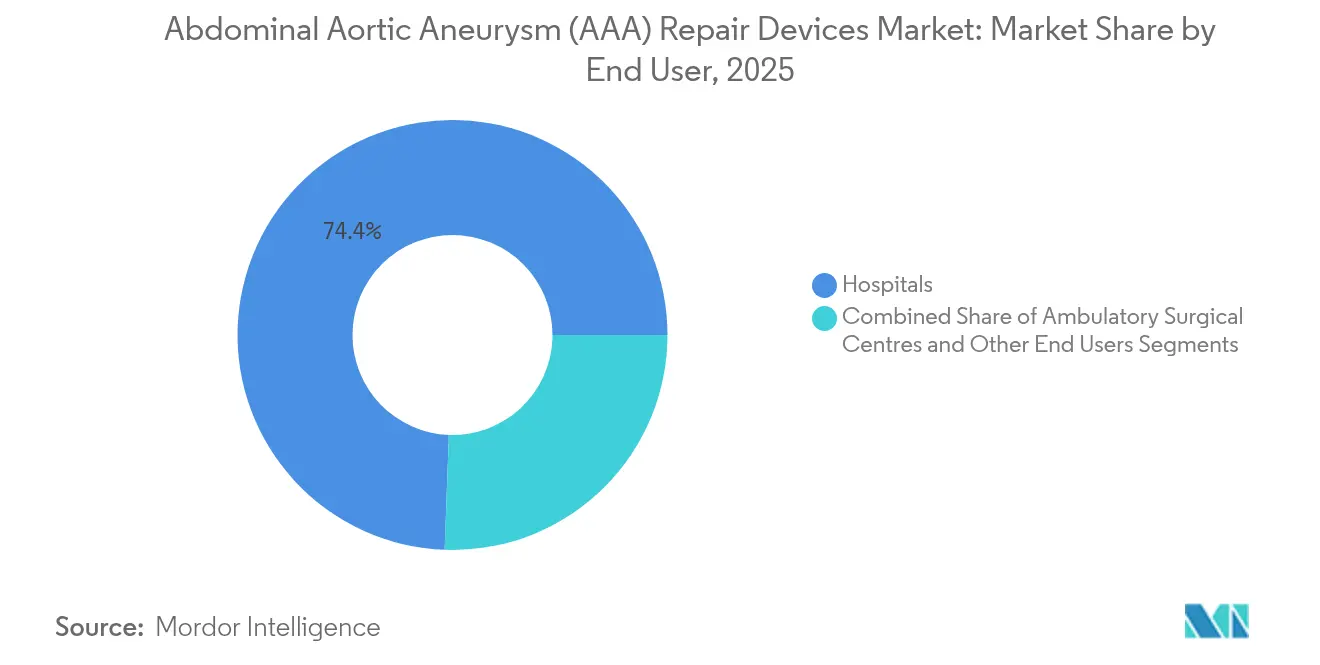

- Por usuario final, los hospitales representaron el 74,42% del tamaño del mercado de dispositivos para la reparación de aneurisma aórtico abdominal en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios se expandan a una CAGR del 6,98% hasta 2031.

- Por anatomía, las reparaciones infrarrenales representaron el 78,66% de la participación del mercado de dispositivos para la reparación de aneurisma aórtico abdominal en 2025; las reparaciones pararrenales están creciendo a una CAGR del 6,18% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 39,78% en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para la Reparación de Aneurisma Aórtico Abdominal (AAA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia del AAA en Fumadores de Edad Avanzada | +1.0% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción del EVAR Mínimamente Invasivo | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Expansión de Programas Organizados de Ecografía de Cribado | +0.6% | América del Norte, UE, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Innovaciones Continuas en Dispositivos | +0.4% | Global, adopción temprana en economías desarrolladas | Corto plazo (≤ 2 años) |

| Planificación Anatómica Basada en IA que Mejora el Éxito del Procedimiento | +0.3% | América del Norte y UE, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endoprótesis Impresas en 3D y Específicas para el Paciente en Transición de Piloto a Mercado | +0.2% | América del Norte y UE, expansión global limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del AAA en Poblaciones Envejecidas y Fumadoras

Décadas de alto consumo de tabaco están aflorando como diagnósticos de AAA en la cohorte masculina posjubilatoria, especialmente en entornos nórdicos y norteamericanos donde el tabaquismo histórico alcanzó su punto máximo antes. La mejora de la atención cardiaca está prolongando la esperanza de vida, revelando aneurismas que anteriormente habrían pasado desapercibidos. Los sistemas de salud reconocen ahora que la reparación electiva es mucho más económica que el manejo de una rotura de urgencia, lo que impulsa una mayor difusión de la ecografía más allá de los perfiles tradicionales de alto riesgo. La participación difiere según el nivel socioeconómico, siendo los grupos rurales y de bajos ingresos menos propensos a acudir al cribado a pesar de una mayor carga de enfermedad. A medida que las cohortes envejecen, la presión de los pagadores crece para financiar programas que eviten hemorragias catastróficas y costosas admisiones en cuidados intensivos.

Rápida Adopción de Procedimientos EVAR Mínimamente Invasivos

El EVAR ofrece menor mortalidad perioperatoria y estancias más cortas, convirtiéndolo en la opción preferida para pacientes frágiles con múltiples comorbilidades. Los mercados de pago por servicio, como el de Estados Unidos, muestran una mayor penetración del EVAR que los sistemas capitados, lo que subraya la influencia del diseño del reembolso. Los fabricantes de dispositivos están ampliando las indicaciones a cuellos hostiles y sacos pararrenales, ampliando el grupo de pacientes elegibles. Una mayor elegibilidad incrementa el volumen de procedimientos, pero también desplaza la competencia hacia soluciones que minimizan la fluoroscopia, reducen los pasos de embolización adyuvante y se adaptan a las vías de alta ambulatoria. Los hospitales están reescribiendo los protocolos para que las reparaciones infrarrenales no complicadas sean dadas de alta en 23 horas, liberando camas y personal.

Expansión de Programas Organizados de Ecografía de Cribado

Las iniciativas nacionales se basan en la evidencia de que el cribado sistemático produce ratios de coste-efectividad superiores a 10:1 en comparación con la atención a las roturas. El modelo de pagador único del Reino Unido es una referencia, aunque la participación sigue siendo desigual porque la distancia al centro y las carencias de personal limitan la capacidad de exploración. La mejora mediante inteligencia artificial guía ahora a los técnicos en tiempo real, reduciendo la carga de trabajo del médico y permitiendo la creación de clínicas satélite en regiones desatendidas. Los mercados asiáticos emergentes son los que más se benefician porque los cirujanos vasculares especializados son escasos, aunque las sondas portátiles conectadas a teléfonos inteligentes permiten una cobertura poblacional rápida. Una detección más amplia alimenta un flujo predecible de reparaciones electivas, facilitando la programación quirúrgica y apoyando la migración hacia la atención ambulatoria.

Innovaciones Continuas en Dispositivos (Sellado con Polímero, Injertos Ramificados/Fenestrados)

El cambio de stents con ganchos a anillos sellados con polímero permite una conformidad personalizada a los cuellos aórticos irregulares, reduciendo el riesgo de endofuga tipo I. Los injertos ramificados y fenestrados abren los segmentos pararrenales y toracoabdominales que el EVAR convencional no podía tratar, elevando el éxito clínico por encima del 95% en anatomías complejas. Los primeros adoptantes en Estados Unidos y Alemania están combinando el dimensionamiento guiado por software con el refuerzo adyuvante intraoperatorio para mejorar el sellado en el primer intento. Si bien las fabricaciones a medida elevan el costo de producción, la mayor durabilidad y las menores tasas de reintervención resultan atractivas para los compradores orientados al valor. La aprobación regulatoria sigue siendo estricta, favoreciendo a los actores establecidos capaces de financiar registros plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procedimiento e Implante en Países de Ingresos Bajos y Medios | –0.7% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Estrictas Obligaciones Regulatorias y de Vigilancia Poscomercialización | –0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Dudas Persistentes sobre la Durabilidad a Largo Plazo | -0.4% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Hilos de PET/ePTFE de Grado Médico | -0.3% | Global, con concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Procedimiento e Implante Limitan la Adopción en Países de Ingresos Bajos y Medios

Los kits de endoprótesis pueden costar entre 2 y 3 veces más que la reparación abierta, situando el EVAR fuera del alcance de la mayoría de los aseguradores públicos en economías de ingresos bajos y medios.[1]Fuente: Banco Mundial, "Cirugía Esencial: Mensajes Clave de Este Volumen," documents1.worldbank.org Los intentos de establecer topes de precios han llevado a algunos proveedores a retirar productos, reduciendo la oferta y generando preocupaciones sobre la reutilización en el mercado negro. Los cirujanos continúan realizando reparaciones abiertas a pesar de la mayor morbilidad porque los materiales desechables son más económicos y están ampliamente disponibles. Las alianzas filantrópicas están ensayando la producción local de injertos en India y Brasil para localizar el suministro, aunque persisten interrogantes sobre la estabilidad polimérica a largo plazo y la infraestructura de vigilancia.

Requisitos Estrictos de Prueba Regulatoria y Vigilancia Poscomercialización

Las retiradas de dispositivos, como el sistema de sellado Nellix, han endurecido los requisitos de aprobación, extendiendo el tiempo de comercialización hasta siete años para los injertos novedosos. La política actual de la FDA exige registros prolongados e identificadores únicos de dispositivos, elevando los costos de cumplimiento para los innovadores más pequeños.[2]Fuente: FDA, "Cadena de Suministro de Dispositivos Médicos y Escasez," fda.gov El escrutinio equivalente bajo el Reglamento de Dispositivos Médicos de Europa infla aún más los presupuestos de pruebas, ralentizando la renovación de la cartera y reforzando el dominio de los actores establecidos. Los fabricantes están respondiendo integrando plataformas de evidencia del mundo real que recopilan datos de tomografía computarizada automáticamente, pero hasta que surjan marcos armonizados, la carga regulatoria moderará los ciclos de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ingeniería Progresiva de Sistemas de Liberación Impulsa la Diferenciación

El segmento de endoprótesis ocupa el 58,35% de la participación del mercado de dispositivos para la reparación de aneurisma aórtico abdominal, lo que subraya su papel terapéutico central. Los ingresos del sistema de liberación, aunque menores, están creciendo a una CAGR del 6,46% a medida que los médicos demandan catéteres con perfil más fino, mayor torque y precisión de posicionamiento que reducen los minutos de fluoroscopia. El tamaño del mercado de dispositivos para la reparación de aneurisma aórtico abdominal correspondiente a los sistemas de liberación se está expandiendo, por tanto, más rápido que las ventas de injertos, lo que indica que la eficiencia del procedimiento, y no solo la fiabilidad del sellado, impulsa ahora las decisiones de compra. Medtronic y W.L. Gore continúan refinando las estructuras de stents de nitinol, pero los competidores se centran en vainas con recubrimiento hidrófilo y puntas dirigibles optimizadas para rutas ilíacas tortuosas. Los hospitales valoran los kits que combinan injerto y catéter en una única unidad de mantenimiento de existencias para simplificar la codificación farmacéutica, creando apalancamiento de venta cruzada para los proveedores integrados.

Las restricciones de suministro de hilo de ePTFE de grado médico elevan los costos de producción, lo que obliga a las empresas a buscar fuentes alternativas de fluoropolímeros que cumplan las especificaciones de resistencia a la rotura. Los dispositivos auxiliares —balones, lazos, espirales de embolización— representan una porción modesta pero resistente porque cada EVAR requiere consumibles adyuvantes. Aunque el tamaño absoluto del mercado de dispositivos para la reparación de aneurisma aórtico abdominal para herramientas auxiliares es menor, el alto volumen de procedimientos asegura un flujo de caja estable. El crecimiento futuro probablemente dependerá de plataformas EVAR todo en uno que integren tecnología de imagen, injerto y cierre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: El EVAR Consolidado como Opción Predeterminada, la Reparación Abierta Reservada para Indicaciones de Nicho

El EVAR representa el 69,55% de los procedimientos y se expande a una CAGR del 6,55%, lo que refleja su consolidación como terapia preferida. Las ganancias de supervivencia ajustadas por riesgo, junto con una recuperación postoperatoria más corta, consolidan su liderazgo entre los pacientes mayores de 70 años. El mercado de dispositivos para la reparación de aneurisma aórtico abdominal se beneficia porque cada EVAR utiliza un kit de injerto premium junto con accesorios de imagen y cierre, amplificando los ingresos por caso. La reparación quirúrgica abierta sigue siendo fundamental para pacientes más jóvenes o con ángulos de cuello bajos donde la fatiga del injerto plantea un riesgo de fallo a largo plazo. Los centros con alta capacidad de cirugía abierta mantienen la experiencia, pero muchos hospitales comunitarios carecen ahora de suficiente volumen de casos para mantener la acreditación de los equipos, canalizando los casos abiertos complejos hacia centros regionales de referencia.

Las políticas de paridad de reembolso en Canadá, el Reino Unido y Australia tienen como objetivo garantizar que la selección del EVAR esté justificada clínicamente y no financieramente, aunque los datos muestran una expansión continua del EVAR a medida que los perfiles de los dispositivos se reducen y las instrucciones de uso se amplían. Los procedimientos secundarios, como el refuerzo de endofugas, siguen ocurriendo en el 10-20% de los casos, manteniendo la demanda del mercado secundario de manguitos de extensión y tapones de oclusión. El dimensionamiento de stents guiado por inteligencia artificial está reduciendo esta tasa, pero el seguimiento longitudinal mediante tomografía computarizada sigue siendo un costo obligatorio en las guías clínicas.

Por Usuario Final: Los Centros Ambulatorios se Aceleran pero los Hospitales Retienen la Mezcla de Casos Complejos

Los hospitales generan el 74,42% de los ingresos de 2025 gracias al soporte de cuidados críticos, los quirófanos híbridos y la gestión de existencias para inventarios de injertos de múltiples tallas. No obstante, los protocolos de EVAR en el mismo día permiten a los centros quirúrgicos ambulatorios registrar una CAGR del 6,98%. Los pagadores respaldan los centros quirúrgicos ambulatorios porque el costo promedio del EVAR se reduce en USD 2.500 por paciente, lo que equivale a un ahorro proyectado de Medicare de USD 2,95 mil millones para 2028. Los fabricantes de dispositivos responden con vainas más cortas y parches de cierre integrados que reducen el tiempo de hemostasia, optimizando el rendimiento.

En el mercado de dispositivos para la reparación de aneurisma aórtico abdominal, los actores de la industria ven los centros quirúrgicos ambulatorios como canales estratégicos para penetrar en zonas suburbanas previamente desatendidas, aunque los casos pararrenales complejos siguen canalizándose hacia centros terciarios equipados con imágenes avanzadas. Los quirófanos híbridos dentro de los hospitales universitarios difuminan las fronteras al ofrecer flexibilidad de programación ambulatoria mientras mantienen el respaldo de circulación extracorpórea. A lo largo del horizonte de previsión, los proveedores de dispositivos necesitarán carteras de doble vía, equilibrando kits rentables para los rieles de los centros quirúrgicos ambulatorios con sistemas multimódulo y fenestrados a medida para usuarios académicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Anatomía: El Segmento Pararrenal Emerge como Impulsor de Valor

La enfermedad infrarrenal representa el 78,66% de los aneurismas tratados en la actualidad, consecuencia histórica de la favorabilidad anatómica y los ecosistemas de dispositivos maduros. El crecimiento del segmento se ha estabilizado, aunque su tamaño absoluto en el mercado de dispositivos para la reparación de aneurisma aórtico abdominal sigue dominando. Las reparaciones pararrenales, sin embargo, avanzan a una CAGR del 6,18% porque los injertos ramificados y fenestrados preservan ahora el flujo visceral mientras sellan proximalmente. Cada caso pararrenal utiliza stents adicionales, elevando el precio de venta promedio entre un 35 y un 40% en comparación con el EVAR infrarrenal según el Journal of Endovascular Therapy. Los hospitales realizan cada vez más pedidos por lotes de dispositivos personalizados, creando desafíos logísticos relacionados con la fabricación justo a tiempo y la programación de pacientes.

Los datos a largo plazo indican una supervivencia comparable a la desvascularización abierta, lo que lleva a más cirujanos hacia opciones endovasculares incluso para pacientes más jóvenes, siempre que las preocupaciones sobre durabilidad poscomercialización se resuelvan mediante avances en polímeros o anillos expansibles. A medida que los dispositivos impresos en 3D y específicos para el paciente salgan de la fase piloto, la participación pararrenal en los ingresos del mercado de dispositivos para la reparación de aneurisma aórtico abdominal probablemente crecerá más rápido que los volúmenes de casos.

Análisis Geográfico

América del Norte ancla el 39,78% de las ventas globales, impulsada por el cribado ecográfico universal de hombres mayores de 65 años y la cobertura de seguro casi universal para el EVAR electivo. Estados Unidos exhibe una penetración del EVAR de aproximadamente el 79% en todas las reparaciones, mientras que el sistema de pagador único de Canadá enfatiza la rentabilidad pero aún adopta el EVAR para personas mayores con comorbilidades. Los centros académicos están pilotando ahora estaciones de trabajo de planificación guiada por IA, integrando análisis de flujo por tomografía computarizada que reducen el tiempo operatorio hasta en un 20%.

La estructura de financiación pública de Europa genera una alta participación en el cribado en Escandinavia, en contraste con una menor participación en los estados del sur donde los presupuestos sanitarios priorizan los síndromes coronarios agudos. El tamaño del mercado de dispositivos para la reparación de aneurisma aórtico abdominal en Europa sigue siendo sustancial, aunque las medidas de austeridad obligan a negociar topes de precios de dispositivos y expedientes de valor antes de la autorización de reembolso. La divergencia regulatoria posterior al Brexit introduce incertidumbre sobre los plazos de acceso al mercado del Reino Unido. Mientras tanto, el continente es pionero en registros poscomercialización; Alemania y los Países Bajos agrupan los resultados del EVAR en el mundo real, informando las políticas de adquisición que recompensan los dispositivos con menores tasas de reintervención.

Asia-Pacífico registra la CAGR más rápida del 6,86%, aunque partiendo de una menor penetración per cápita. Los hospitales de primer nivel de China realizan ahora más de 12.000 EVAR anuales, aunque la penetración entre sus 1.400 millones de ciudadanos sigue siendo modesta. La combinación de atención pública y pago directo en India significa que la reparación abierta sigue dominando fuera de los centros metropolitanos, pero la expansión del seguro está incrementando las derivaciones para EVAR electivo. Los adoptantes japoneses exigen datos sólidos de durabilidad antes de cambiar de la reparación abierta, lo que ralentiza la adopción a pesar de la infraestructura madura de catéteres. Los proveedores regionales como MicroPort adaptan injertos económicos a las anatomías locales, ganando cuota frente a los actores establecidos occidentales.

Panorama Competitivo

El mercado de dispositivos para la reparación de aneurisma aórtico abdominal muestra una consolidación moderada: Medtronic, W.L. Gore y Cook Medical poseen colectivamente una participación sustancial gracias a amplios catálogos de endoprótesis, sólidos datos clínicos y equipos técnicos de campo. La diferenciación competitiva está migrando desde los ajustes en las estructuras metálicas hacia ofertas de ecosistema que comprenden software de planificación en 3D, vainas de liberación de precisión y soporte remoto de casos. La plataforma de sellado basada en polímero de Medtronic, los anillos de cuello de nitinol conformables de W.L. Gore y la línea fenestrada de Cook sustentan su liderazgo, aunque cada uno invierte fuertemente en análisis de IA para fidelizar a los cirujanos.

Los disruptores como Endologix y Artivion apuntan a nichos: sellado con polímero para cuellos extremadamente cortos e injertos ramificados de arco para enfermedad toracoabdominal, respectivamente. Los obstáculos regulatorios y los requisitos de datos poscomercialización moderan su velocidad, pero las alianzas estratégicas, como la concesión de licencias de Endologix a distribuidores regionales, amplían el alcance. El participante asiático MicroPort aprovecha la ventaja de costo de fabricación doméstica y las cuotas de adquisición estatal para ganar licitaciones chinas, aunque la expansión global depende de cumplir con los requisitos de documentación del Reglamento de Dispositivos Médicos y la FDA.

La fragilidad de la cadena de suministro sigue siendo una preocupación compartida. La pandemia expuso la dependencia de un puñado de proveedores de hilo de politetrafluoroetileno concentrados en Asia Oriental. Los fabricantes ahora obtienen polímeros críticos de fuentes duales y consideran la integración vertical. Al mismo tiempo, los pagadores pivotan hacia contratos basados en resultados que reembolsan solo cuando se cumplen los umbrales de libertad de reintervención, transfiriendo los riesgos de responsabilidad del producto a los fabricantes de dispositivos y favoreciendo aún más a las empresas capaces de financiar registros longitudinales.

Líderes de la Industria de Dispositivos para la Reparación de Aneurisma Aórtico Abdominal (AAA)

Medtronic Plc

Cook Medical Inc.

MicroPort Scientific Corporation

W. L. Gore & Associates, Inc. (Gore Medical)

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Artivion modificó los acuerdos con Endospan para ampliar la financiación de deuda para el sistema de endoprótesis ramificada NEXUS, el primer dispositivo aprobado específicamente para la patología del arco aórtico que también abarca segmentos abdominales.

- Abril de 2024: El informe del Reino Unido «Provisión de Servicios para Personas con Enfermedad Vascular 2024» mostró que menos de un tercio de las unidades vasculares cumplían el objetivo de tratamiento EVAR en 8 semanas, destacando los cuellos de botella operativos.

- Abril de 2024: Gore & Associates recibió la aprobación de la FDA para ampliar la indicación de su endoprótesis conformable Excluder para aneurisma aórtico abdominal (AAA). El dispositivo de reparación endovascular de aneurisma (EVAR) ahora puede utilizarse en pacientes con angulación del cuello aórtico de hasta 90 grados y una longitud mínima de 10 milímetros.

Alcance del Informe Global del Mercado de Dispositivos para la Reparación de Aneurisma Aórtico Abdominal (AAA)

Según el alcance del informe, los dispositivos para la reparación de aneurisma aórtico abdominal (AAA) se utilizan para tratar y reparar los aneurismas aórticos abdominales, que son dilataciones o ensanchamientos en la aorta abdominal, el principal vaso sanguíneo que suministra sangre al abdomen, la pelvis y las piernas.

El mercado de dispositivos para la reparación de aneurisma aórtico abdominal (AAA) está segmentado por tipo de producto, tipo de procedimiento, usuario final y geografía. Por tipo de producto, el mercado está segmentado en endoprótesis, sistemas de liberación y dispositivos auxiliares. Por tipo de procedimiento, el mercado está segmentado en reparación quirúrgica abierta y reparación endovascular de aneurisma (EVAR). Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Endoprótesis |

| Sistemas de Liberación |

| Dispositivos Auxiliares |

| Otros |

| Reparación Quirúrgica Abierta |

| Reparación Endovascular de Aneurisma (EVAR) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| AAA Infrarrenal |

| AAA Pararrenal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Endoprótesis | |

| Sistemas de Liberación | ||

| Dispositivos Auxiliares | ||

| Otros | ||

| Por Tipo de Procedimiento | Reparación Quirúrgica Abierta | |

| Reparación Endovascular de Aneurisma (EVAR) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Anatomía | AAA Infrarrenal | |

| AAA Pararrenal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para la reparación de aneurisma aórtico abdominal?

El mercado está valorado en USD 3 mil millones en 2026 y se proyecta que aumente a USD 3,99 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de dispositivos para la reparación de aneurisma aórtico abdominal?

Se está expandiendo a una CAGR del 5,89% durante 2026-2031, impulsado por el envejecimiento demográfico, el aumento de la participación en el cribado y la aceptación del EVAR.

¿Qué procedimiento domina los volúmenes globales de reparación de AAA?

El EVAR representa el 69,55% de todas las reparaciones y continúa creciendo a una CAGR del 6,55% a medida que las innovaciones en dispositivos abordan anatomías complejas.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los centros quirúrgicos ambulatorios permiten el alta el mismo día del EVAR, reduciendo los costos del pagador en USD 2.500 por caso y estimulando una CAGR del 6,98% en este canal.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico registra una CAGR del 6,86% gracias a la expansión de la cobertura de seguros de la clase media, la mejora de la formación especializada y un cribado más amplio.

¿Cuáles son las principales barreras en los países de bajos ingresos?

Los altos precios de los dispositivos, la infraestructura de cribado limitada y los escasos recursos de vigilancia postoperatoria restringen la adopción del EVAR.

Última actualización de la página el: