Tamaño y Participación del Mercado de Dispositivos de Cierre de Arteriotomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Cierre de Arteriotomía por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Cierre de Arteriotomía en 2026 se estima en USD 2.140 millones, creciendo desde el valor de 2025 de USD 1.990 millones, con proyecciones para 2031 que muestran USD 3.060 millones, creciendo a una CAGR del 7,44% durante 2026-2031.

El continuo avance hacia protocolos de alta el mismo día, la ubicuidad de los procedimientos cardiovasculares mínimamente invasivos y la sólida evidencia de reducción de los tiempos de hemostasia son los principales catalizadores que impulsan el mercado de dispositivos de cierre de arteriotomía. Los hospitales reconocen las ventajas operativas de estas soluciones, con una reducción del tiempo promedio hasta la deambulación de 6,1 horas a 2,8 horas en casos de electrofisiología que utilizan dispositivos de cierre. Las intervenciones estructurales cardíacas de gran calibre, como el TAVR y el EVAR, también han acelerado la demanda, ya que sus arteriotomías pueden superar los 20F y requieren tecnologías de cierre de precio elevado. En paralelo, los selladores poliméricos emergentes eliminan las preocupaciones por implantes retenidos y están ayudando a los dispositivos pasivos a ganar terreno. Por último, los sólidos códigos de reembolso en América del Norte y el creciente volumen de procedimientos en Asia-Pacífico sostienen un saludable flujo de oportunidades tanto para los participantes establecidos como para los nuevos.

Conclusiones Clave del Informe

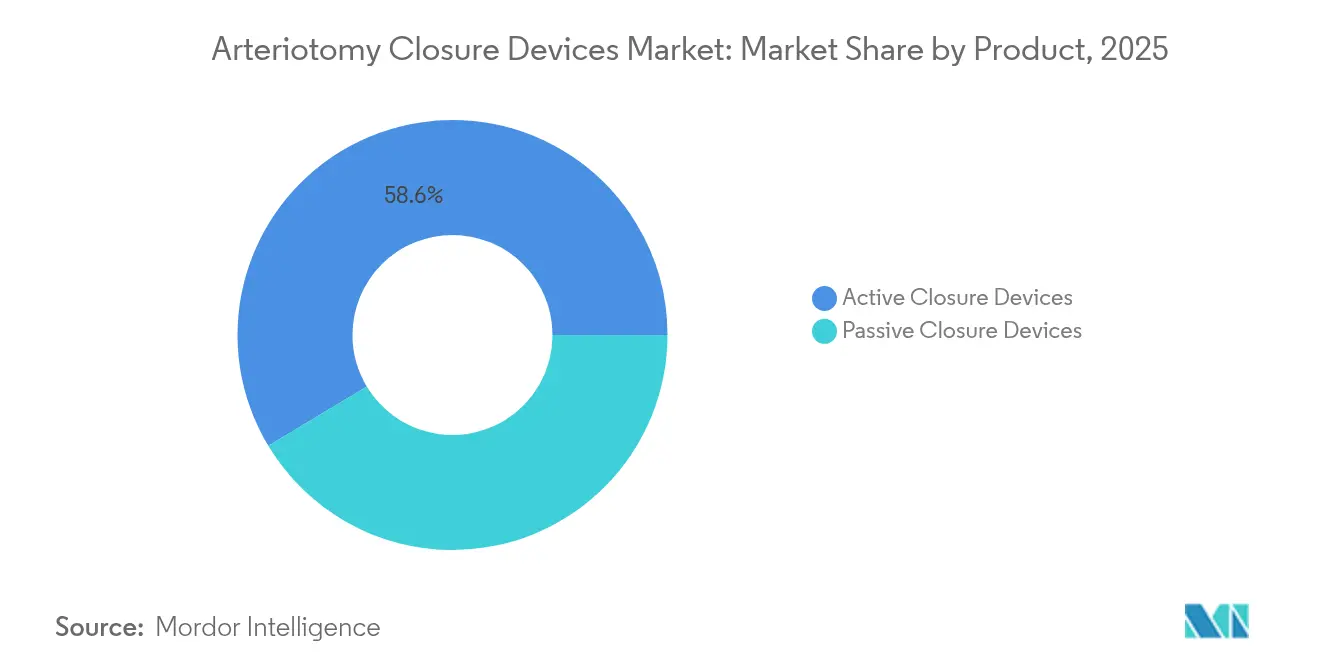

- Por tipo de producto, los dispositivos de cierre activos lideraron con una participación de ingresos del 58,62% en 2025, mientras que se proyecta que los dispositivos pasivos se expandirán a una CAGR del 11,49% hasta 2031, la más rápida entre todas las categorías.

- Por aplicación, los procedimientos de acceso femoral representaron el 61,05% de la participación del mercado de dispositivos de cierre de arteriotomía en 2025, mientras que se proyecta que el acceso de gran calibre avanzará a una CAGR del 9,26% hasta 2031.

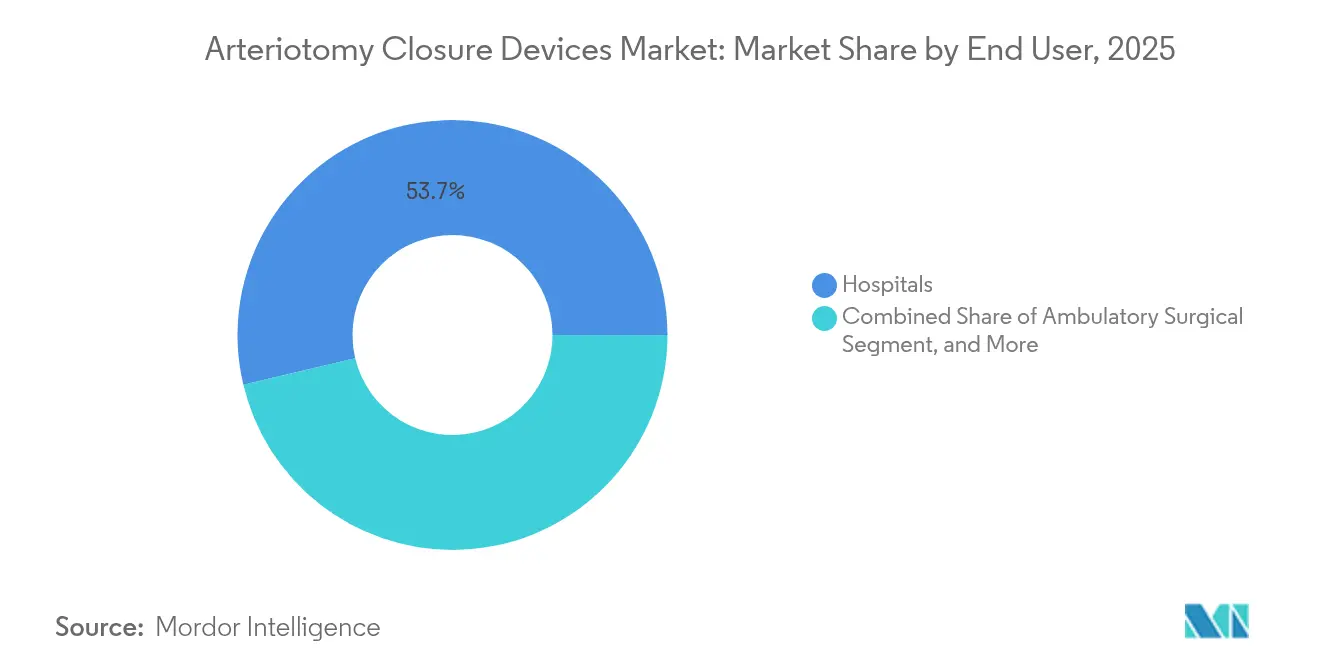

- Por usuario final, los hospitales captaron el 53,72% del tamaño del mercado de dispositivos de cierre de arteriotomía en 2025; sin embargo, se proyecta que los centros quirúrgicos ambulatorios y de cateterismo mostrarán el mayor crecimiento con una CAGR del 10,02% durante el horizonte de previsión.

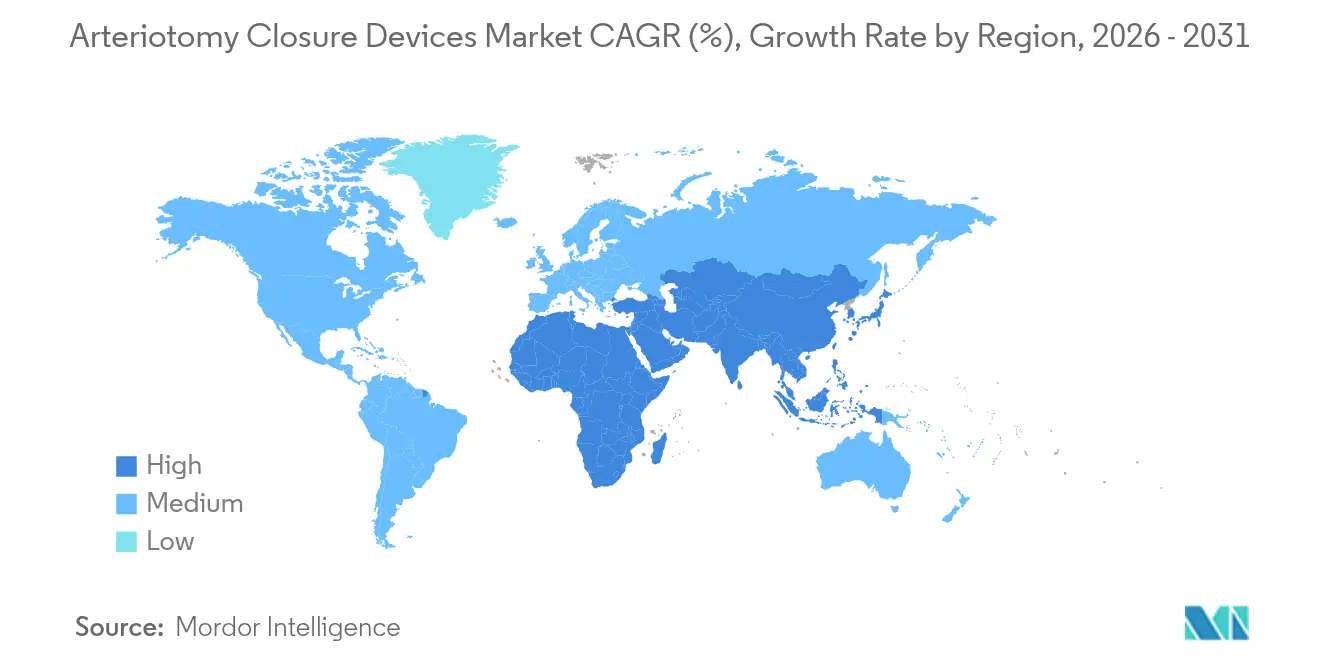

- Por geografía, América del Norte mantuvo una participación del 42,98% en el mercado de dispositivos de cierre de arteriotomía en 2025; se proyecta que Asia-Pacífico será la región de más rápido crecimiento, con una CAGR del 8,83% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Cierre de Arteriotomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos cardiovasculares y vasculares periféricos | +1.8% | Global | Largo plazo (≥ 4 años) |

| Aumento de la población geriátrica y los volúmenes de ICP | +1.2% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Rápida adopción de programas de cateterismo transradial y de alta el mismo día | +1.5% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de intervenciones de gran calibre (TAVR, EVAR) que requieren cierre percutáneo | +2.1% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Reformas de reembolso que incentivan los procedimientos vasculares ambulatorios | +1.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Selladores bioabsorbibles/poliméricos innovadores que mejoran el perfil de seguridad | +0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Cardiovasculares y Vasculares Periféricos

La enfermedad cardiovascular global afectó a 655 millones de personas en 2024, y los casos de enfermedad arterial periférica han aumentado un 23% desde 2010, lo que ha generado un crecimiento sostenido en angiografía diagnóstica, ICP e intervenciones periféricas que requieren soluciones de cierre confiables.[1]Editores de JAMA, "Estudio Comparativo del Tiempo hasta la Hemostasia," jamanetwork.com La complejidad de los procedimientos en poblaciones diabéticas a menudo exige accesos repetidos, lo que se traduce en una demanda constante y recurrente dentro del mercado de dispositivos de cierre de arteriotomía. Los dispositivos reducen el tiempo de hemostasia a aproximadamente 1 minuto frente a los 10 minutos de la compresión manual, lo que permite a los laboratorios de cateterismo aumentar la carga de casos diarios. Las terapias de precisión dirigidas a lechos arteriales específicos también requieren plataformas de cierre diferenciadas, ampliando la combinación de productos que los centros deben mantener en stock. En consecuencia, los fabricantes que puedan ofrecer carteras integrales que abarquen tamaños de introductor de 5F a 24F están bien posicionados para capturar ingresos incrementales.

Aumento de la Población Geriátrica y los Volúmenes de ICP

Los pacientes mayores de 75 años son el grupo de ICP de más rápido crecimiento; la calcificación comórbida y la anticoagulación elevan el riesgo de sangrado, haciendo que el cierre basado en dispositivos sea preferible a la compresión manual. Los datos de seguimiento muestran tasas de éxito técnico del 94% y tasas de complicaciones mayores inferiores al 1% cuando los operadores utilizan sistemas de cierre en casos de octogenarios.[2]PubMed Central, "Éxito Técnico de los Dispositivos de Cierre en Octogenarios," pubmed.ncbi.nlm.nih.gov El alta el mismo día añade mayor impulso, especialmente desde que Medicare amplió el reembolso de ICP ambulatorio en 2024. Los sistemas de salud también enfatizan la calidad de vida del paciente, y una deambulación más rápida reduce el riesgo de caídas e infecciones adquiridas en el hospital. En conjunto, estos factores refuerzan los impulsores de demanda estructurales y a largo plazo del mercado de dispositivos de cierre de arteriotomía.

Rápida Adopción de Programas de Cateterismo Transradial y de Alta el Mismo Día

Las tasas de alta el mismo día para ICP electiva alcanzaron el 79% en los principales centros cardíacos en 2024, principalmente gracias a tecnologías de cierre confiables que reducen los tiempos de observación y la carga de trabajo de enfermería.[3]Revista del Colegio Americano de Cardiología, "Resultados del Ensayo AMBULATE," jacc.org Financieramente, los centros ahorran entre USD 1.500 y 2.000 por caso, un incentivo convincente en entornos de atención basada en valor. Los procedimientos de electrofisiología se benefician enormemente: el ensayo AMBULATE documentó una reducción del 54% en el tiempo hasta la deambulación y una caída del 58% en el uso de opioides cuando se utilizaron dispositivos de cierre venoso. Las restricciones por la COVID-19 aceleraron aún más la adopción de modelos ambulatorios, impulsando inversiones infraestructurales permanentes en laboratorios de cateterismo independientes equipados con herramientas de cierre modernas. Las directrices regulatorias han estandarizado ahora los criterios de alta, convirtiendo los protocolos de alta el mismo día en práctica habitual en lugar de excepción.

Crecimiento de las Intervenciones de Gran Calibre (TAVR, EVAR) que Requieren Cierre Percutáneo

Los volúmenes de TAVR crecieron un 15% interanual hasta 2024, y los introductores que superan los 20F requieren un cierre robusto. Los dispositivos especializados con precios tres o cuatro veces superiores a los sistemas estándar han logrado una hemostasia arterial del 98% con solo un 0,6% de complicaciones vasculares mayores en registros prospectivos. El cierre de arteriotomías de gran calibre elimina las disecciones quirúrgicas, reduciendo los tiempos de procedimiento hasta en 34 minutos y apoyando la preferencia del paciente por enfoques mínimamente invasivos. A medida que las indicaciones se amplían a cohortes de riesgo intermedio, el mercado de dispositivos de cierre de arteriotomía gana un impulso de segmento premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados precios de venta promedio de los dispositivos de cierre activos | -0.8% | Global, especialmente en mercados emergentes | Mediano plazo (2–4 años) |

| Complicaciones relacionadas con el dispositivo y pronunciada curva de aprendizaje | -0.6% | Global | Corto plazo (≤ 2 años) |

| Presiones de contención de costos en mercados emergentes | -0.4% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Dependencia de la cadena de suministro del colágeno de grado médico y el PEG | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Precios de Venta Promedio de los Dispositivos de Cierre Activos

Los sistemas de cierre activos oscilan entre USD 200 y 400 por unidad, significativamente por encima del costo de USD 50-100 de los kits de compresión manual. Cuando los casos de TAVR de gran calibre requieren múltiples dispositivos, el gasto por procedimiento puede superar los USD 1.000, lo que supone una presión para los presupuestos en regiones sensibles al precio. Aunque las compras agrupadas pueden compensar los días de hospitalización ahorrados, los hospitales públicos en mercados emergentes a menudo carecen de flexibilidad de capital, lo que ralentiza la penetración fuera de los centros de primer nivel.

Complicaciones Relacionadas con el Dispositivo y Pronunciada Curva de Aprendizaje

El pseudoaneurisma, la oclusión arterial y la infección son eventos poco frecuentes pero graves que requieren intervención quirúrgica si el cierre falla. Los datos muestran una pronunciada curva de aprendizaje, con tasas de complicaciones que solo disminuyen después de que los operadores completan aproximadamente 30 casos. Los centros más pequeños sin volúmenes sostenidos pueden, por tanto, optar por la compresión manual. Los fabricantes continúan ampliando los programas de tutoría y simplificando los mecanismos de implantación, aunque la competencia del operador sigue siendo un factor limitante para una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Activos Mantienen su Escala; los Dispositivos Pasivos se Aceleran

Las plataformas activas representaron el 58,62% de los ingresos de 2025 dentro del mercado de dispositivos de cierre de arteriotomía, principalmente debido a los sistemas mediados por sutura que abarcan tamaños de introductor de 5F a 21F y logran una tasa de éxito técnico del 97,5% en registros del mundo real. Su hemostasia inmediata apoya el rendimiento del laboratorio de cateterismo, y su amplia cobertura de procedimientos sustenta su liderazgo en el mercado.

Sin embargo, se espera que las soluciones pasivas registren una CAGR del 11,49% hasta 2031, ya que los polímeros bioabsorbibles abordan las preocupaciones anteriores sobre los tapones de colágeno retenidos. La experiencia clínica temprana sugiere una hemostasia promedio de 1 minuto y una reabsorción rápida en 30 días, lo que ayuda a las soluciones pasivas a asegurar una participación incremental, particularmente en poblaciones jóvenes y bariátricas donde la evitación de cuerpos extraños es primordial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Dominancia Femoral Persiste; el Acceso de Gran Calibre se Dispara

Las intervenciones arteriales femorales representaron el 61,05% de la demanda de 2025, en consonancia con la familiaridad arraigada del proveedor y la anatomía que acomoda diversos tamaños de introductor. Los centros que adoptan el alta el mismo día valoran los tiempos de cierre de 1 a 2 minutos que logran los dispositivos femorales en comparación con los 8 a 15 minutos de la compresión manual, lo que permite el rendimiento diario del laboratorio.

Las aplicaciones de gran calibre están preparadas para una CAGR del 9,26%, reflejando el aumento anual del 15% en el uso de TAVR y la continua adopción del EVAR. El cierre percutáneo de arteriotomías de 24F elimina la necesidad de disecciones quirúrgicas y acorta los tiempos de procedimiento hasta en 34 minutos, presentando flujos de ingresos de alto margen para los proveedores en el mercado de dispositivos de cierre de arteriotomía.

Por Usuario Final: Los Hospitales Lideran; los Centros Ambulatorios Irrumpen

Los hospitales representaron el 53,72% de las ventas de 2025, impulsados por sus capacidades integrales de gestión de traumatismos y su estrecha colaboración con los fabricantes de dispositivos para la formación y adopción. Los pagos agrupados que penalizan los reingresos motivan aún más a los hospitales a preferir los dispositivos sobre la compresión manual cuando el riesgo de sangrado es elevado.

Se espera que los centros quirúrgicos ambulatorios y de cateterismo registren una CAGR del 10,02%. Su dependencia de una deambulación rápida sitúa el rendimiento del sistema de cierre en el centro de la economía operativa; los dispositivos que reducen las ventanas de observación de 6 a 12 horas a 2 a 4 horas amplían directamente la capacidad de casos diarios y mejoran la satisfacción del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte captó el 42,98% de los ingresos globales de 2025 en el mercado de dispositivos de cierre de arteriotomía. Medicare y las aseguradoras privadas reembolsan las herramientas de cierre sin costo adicional para el paciente, lo que impulsa la adopción universal en procedimientos de ICP y electrofisiología. Los operadores de Estados Unidos también citan imperativos médico-legales que favorecen el cierre basado en dispositivos para minimizar las complicaciones hemorrágicas. El modelo de pagador único de Canadá apoya la adopción del cierre donde los estudios de costo-utilidad muestran una reducción de los días de hospitalización, mientras que el creciente sector hospitalario privado de México está modernizando las capacidades de los laboratorios de cateterismo en línea con las tecnologías de cierre premium.

Europa sigue siendo un mercado maduro pero de considerable tamaño, caracterizado por estrictos requisitos de evidencia y marcos de compra orientados al valor. Alemania lidera los volúmenes de implantación; el Reino Unido adopta rápidamente los dispositivos de tapón rentables; y Francia e Italia mantienen un crecimiento constante debido a la alta carga de procedimientos y la codificación favorable para el alta el mismo día. La divergencia regulatoria posterior al Brexit complica los plazos de registro de productos, aunque la certificación bajo el Reglamento de Dispositivos Médicos de la UE continúa promoviendo la diferenciación tecnológica en base a credenciales de seguridad.

Se proyecta que Asia-Pacífico entregará la CAGR regional más rápida del 8,83% hasta 2031, impulsada por la expansión de la infraestructura de atención cardíaca y la creciente incidencia de cardiopatía isquémica. La inversión de China en laboratorios de cateterismo públicos y privados acelera el crecimiento del volumen, mientras que los fabricantes de dispositivos nacionales se asocian cada vez más con líderes globales para la transferencia de tecnología. El avanzado reembolso y la sofisticación de procedimientos de Japón sustentan la adopción temprana de plataformas de cierre bioabsorbibles. Las perspectivas de demanda de India siguen siendo sólidas, aunque moderadas por una aguda sensibilidad al precio que requiere ofertas de productos escalonadas y distribución eficiente.

Panorama Competitivo

El mercado de dispositivos de cierre de arteriotomía exhibe una consolidación moderada. La familia Perclose de Abbott ejemplifica una ventaja de primer movedor en el cierre basado en sutura, mientras que el sistema de tapón Angio-Seal de Terumo goza de una participación arraigada gracias a décadas de datos de seguridad y una reciente expansión de capacidad de USD 30 millones. Medtronic mantiene una sólida presencia con su ecosistema VenaSeal y ClosureFast, complementando las ofertas arteriales.

Las presiones competitivas se intensifican a medida que las empresas de nivel medio aprovechan los avances en ciencia de materiales. Vivasure obtuvo el marcado CE en 2025 para su PerQseal Elite totalmente biorreabsorbible, lo que señala una posible disrupción en los nichos de gran calibre. Teleflex pagó EUR 760 millones (USD 893 millones) por la unidad de intervención vascular de BIOTRONIK para integrar las carteras de productos y expandirse geográficamente de forma vertical. La rivalidad futura probablemente se centrará en la bioabsorbibilidad, la facilidad de uso y el despliegue guiado por algoritmos que reduzca la variabilidad del operador.

Líderes de la Industria de Dispositivos de Cierre de Arteriotomía

Abbott Laboratories

Terumo Corporation

Medtronic

Cardinal Health (Cordis)

Haemonetics Corporation (Cardiva Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vivasure Medical Ltd. recibió la aprobación del marcado CE para su sistema de cierre vascular PerQseal Elite, un dispositivo totalmente biorreabsorbible y sin suturas diseñado para gestionar el sangrado en procedimientos arteriales de gran calibre.

- Abril de 2025: HeartBeam, Inc. se asoció con AccurKardia para integrar AccurECG, un software de análisis de ECG autorizado por la FDA, en los dispositivos de HeartBeam. Esta colaboración tiene como objetivo ampliar el acceso a la monitorización cardíaca remota combinando la innovación de hardware de HeartBeam con las capacidades de software de AccurKardia.

- Marzo de 2025: Vasorum Inc. obtuvo la aprobación de la FDA para el Sistema Celt ACD PLUS, un dispositivo avanzado de cierre vascular con tecnología de Señal de Sangre. Esta innovación se basa en la plataforma Celt ACD probada al ofrecer un indicador visual para una colocación más precisa, particularmente en entornos sin imágenes de ultrasonido, mejorando así la confianza en el procedimiento y ampliando la usabilidad en diversos entornos clínicos.

- Agosto de 2024: Haemonetics Corporation amplió su cartera de soluciones vasculares y anunció el lanzamiento completo al mercado de su sistema de cierre venoso de calibre medio VASCADE MVP XL. Este lanzamiento fortalece la cartera VASCADE de la empresa al introducir características de próxima generación, incluida una tecnología de disco colapsable y un parche de colágeno reabsorbible que promueve una hemostasia rápida.

Alcance del Informe Global del Mercado de Dispositivos de Cierre de Arteriotomía

Según el alcance del informe, los dispositivos de cierre de arteriotomía (DCA) son ampliamente utilizados por los cirujanos para realizar procedimientos tanto diagnósticos como intervencionistas. Los DCA son de dos tipos: dispositivos de cierre activos (tapones de colágeno, dispositivos de sutura y clips) y dispositivos de cierre pasivos (dispositivos de compresión y almohadillas de hemostasia). Estos dispositivos de cierre se utilizan para lograr la hemostasia, mejorar los resultados del paciente y reducir las complicaciones vasculares y las tasas de hospitalización. El acceso arterial se obtiene generalmente en la arteria femoral común o en la arteria radial.

El mercado de dispositivos de cierre de arteriotomía está segmentado por producto (dispositivos de cierre activos y dispositivos de cierre pasivos), aplicación (procedimientos de acceso arterial femoral y procedimientos de acceso arterial radial), usuario final (hospitales, centros de atención ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Cierre Activos | Sistemas Mediados por Sutura |

| Sistemas Basados en Clips | |

| Dispositivos de Cierre Pasivos | Dispositivos de Tapón de Colágeno |

| Dispositivos Basados en Polímeros/Selladores | |

| Sistemas de Compresión Externa y Asistencia |

| Procedimientos de Acceso Arterial Femoral |

| Procedimientos de Acceso Arterial Radial/Braquial |

| Acceso de Gran Calibre (TAVR, EVAR, TEVAR) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios y de Cateterismo |

| Clínicas Especializadas en Cardiología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Cierre Activos | Sistemas Mediados por Sutura |

| Sistemas Basados en Clips | ||

| Dispositivos de Cierre Pasivos | Dispositivos de Tapón de Colágeno | |

| Dispositivos Basados en Polímeros/Selladores | ||

| Sistemas de Compresión Externa y Asistencia | ||

| Por Aplicación | Procedimientos de Acceso Arterial Femoral | |

| Procedimientos de Acceso Arterial Radial/Braquial | ||

| Acceso de Gran Calibre (TAVR, EVAR, TEVAR) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios y de Cateterismo | ||

| Clínicas Especializadas en Cardiología | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de cierre de arteriotomía?

Se proyecta que el mercado de dispositivos de cierre de arteriotomía registrará una CAGR del 7,44% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el mercado de dispositivos de cierre de arteriotomía?

Teleflex Incorporated, Medtronic, Merit Medical, Otsuka Medical Devices Co. Ltd (Veryan Medical) y Cardinal Health (Cordis) son las principales empresas que operan en el Mercado de Dispositivos de Cierre de Arteriotomía.

¿Cuál es la región de más rápido crecimiento en el mercado de dispositivos de cierre de arteriotomía?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el mercado de dispositivos de cierre de arteriotomía?

En 2025, América del Norte representa la mayor participación de mercado en el mercado de dispositivos de cierre de arteriotomía.

Última actualización de la página el: