Tamaño y Participación del Mercado de Dispositivos de Fijación para Traumatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.45 Mil millones de dólares |

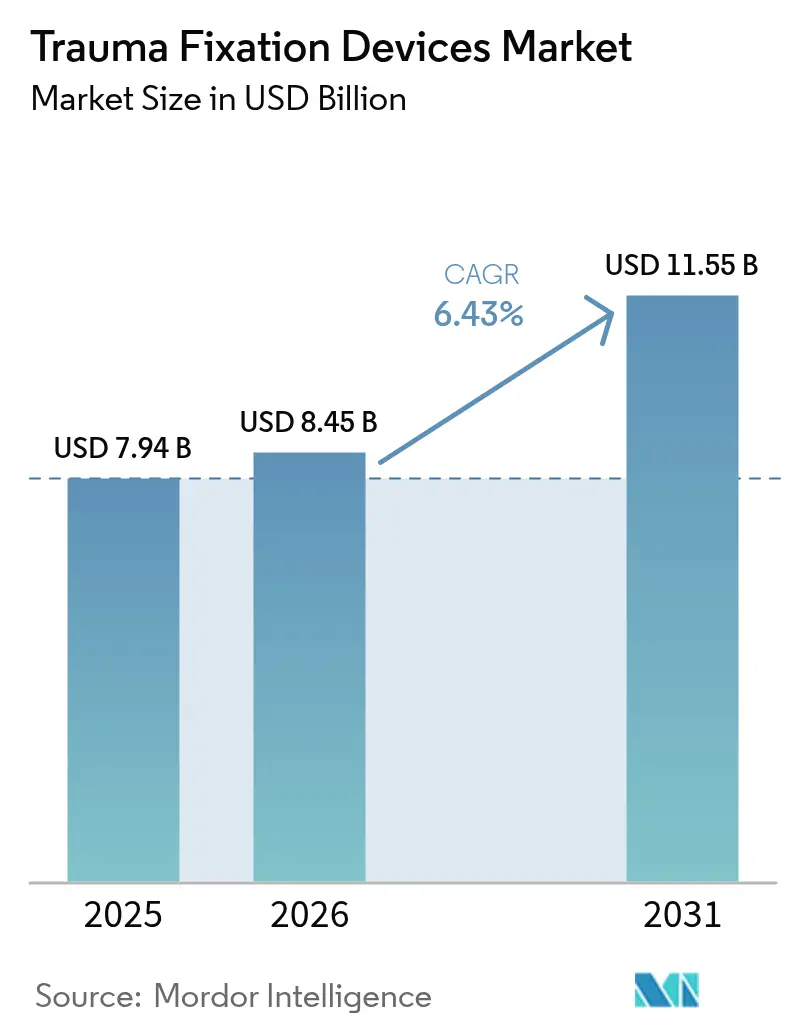

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Fijación para Traumatología por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de fijación para traumatología crezca de USD 7.940 millones en 2025 a USD 8.450 millones en 2026, y se prevé que alcance USD 11.550 millones en 2031 a una CAGR del 6,43% durante 2026-2031. La innovación interna en metales bioabsorbibles, la rápida adopción de placas y tornillos liberadores de fármacos, y la creciente preferencia por la atención ambulatoria de fracturas son las tres fuerzas más sólidas que sostienen este impulso. Las presiones demográficas derivadas de la osteoporosis, el envejecimiento de la población y la mayor exposición a accidentes en los centros urbanos están ampliando el grupo de pacientes, mientras que el reembolso basado en el valor está desplazando las compras hospitalarias hacia implantes que acortan la estancia y evitan la cirugía de extracción secundaria. El riesgo en la cadena de suministro de titanio y nitinol continúa generando presión sobre los márgenes, pero al mismo tiempo está impulsando a los fabricantes a explorar nuevas composiciones de aleaciones. Las estrategias competitivas se centran en hardware específico para cada paciente fabricado mediante impresión 3D, recubrimientos antimicrobianos y plataformas de cirugía digital integradas que mejoran la velocidad y la precisión del procedimiento.

Conclusiones Clave del Informe

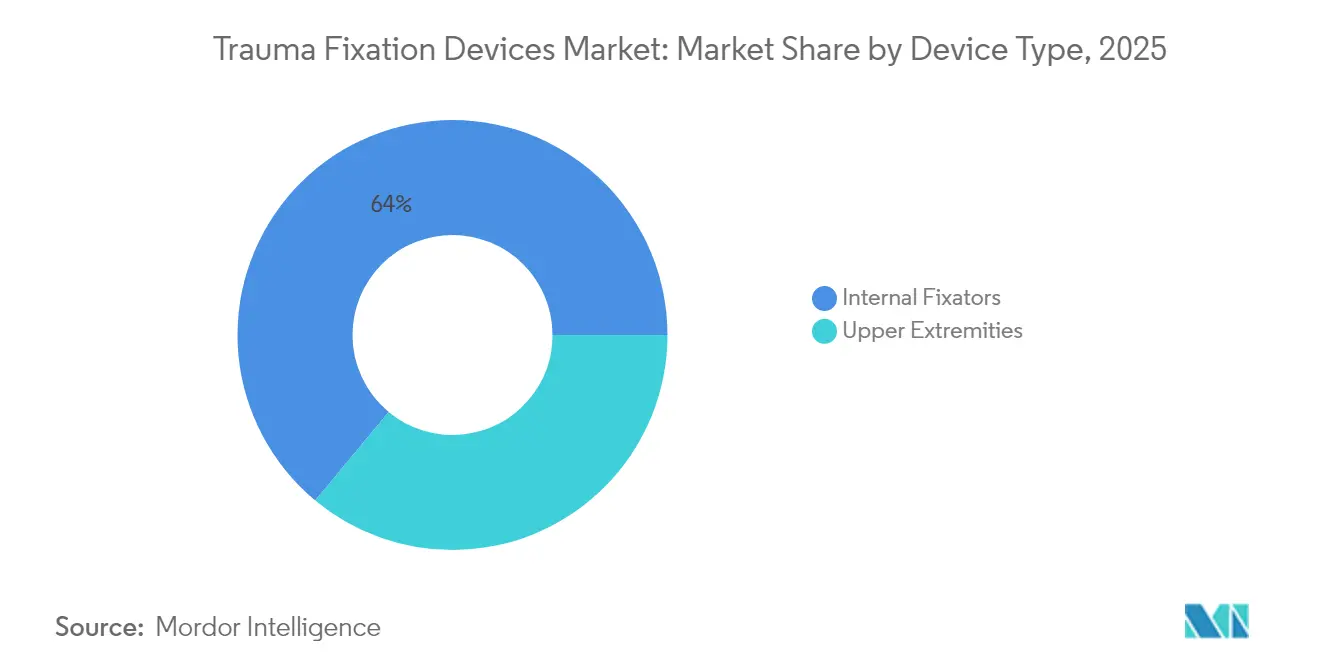

- Por tipo de dispositivo, los fijadores internos representaron el 63,98% de la participación del mercado de dispositivos de fijación para traumatología en 2025 y se proyecta que crecerán a una CAGR del 8,05% hasta 2031.

- Por sitio quirúrgico, las extremidades superiores representaron el 55,12% del tamaño del mercado de dispositivos de fijación para traumatología en 2025; se prevé que las extremidades inferiores se expandan a una CAGR del 8,62% entre 2026-2031.

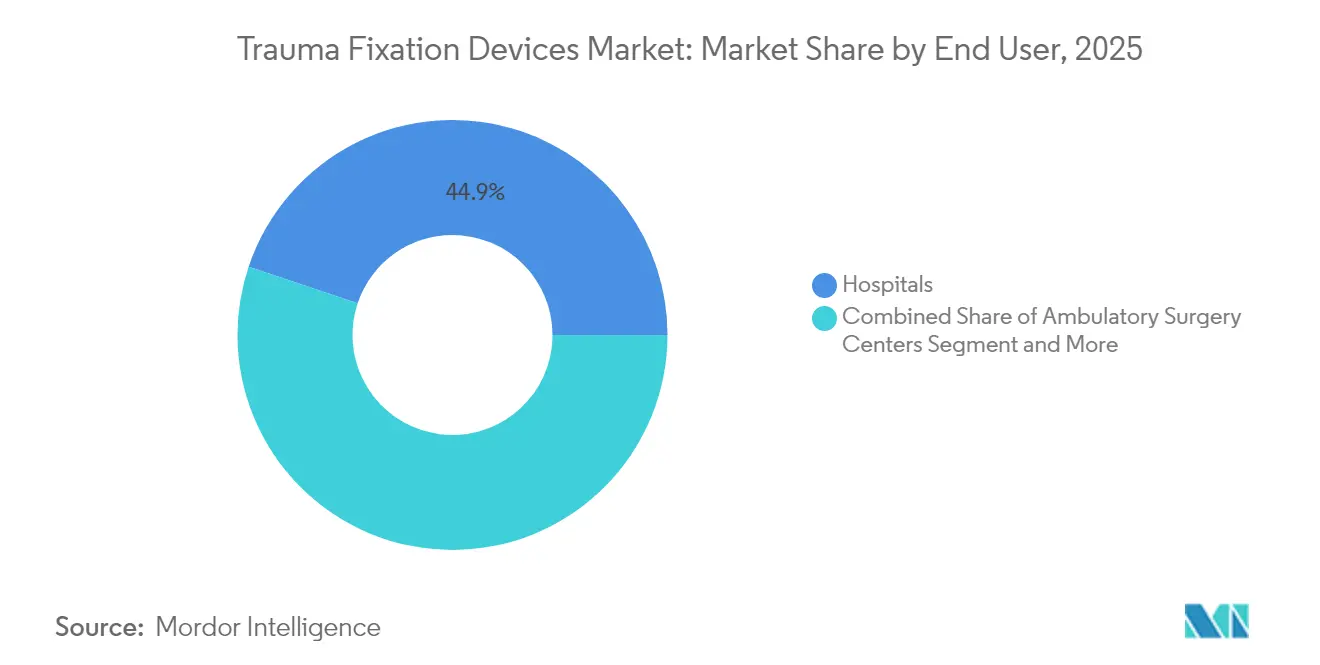

- Por usuario final, los hospitales captaron el 44,86% de los ingresos en 2025, mientras que los centros de cirugía ambulatoria registrarán la CAGR más rápida del 7,71% hasta 2031.

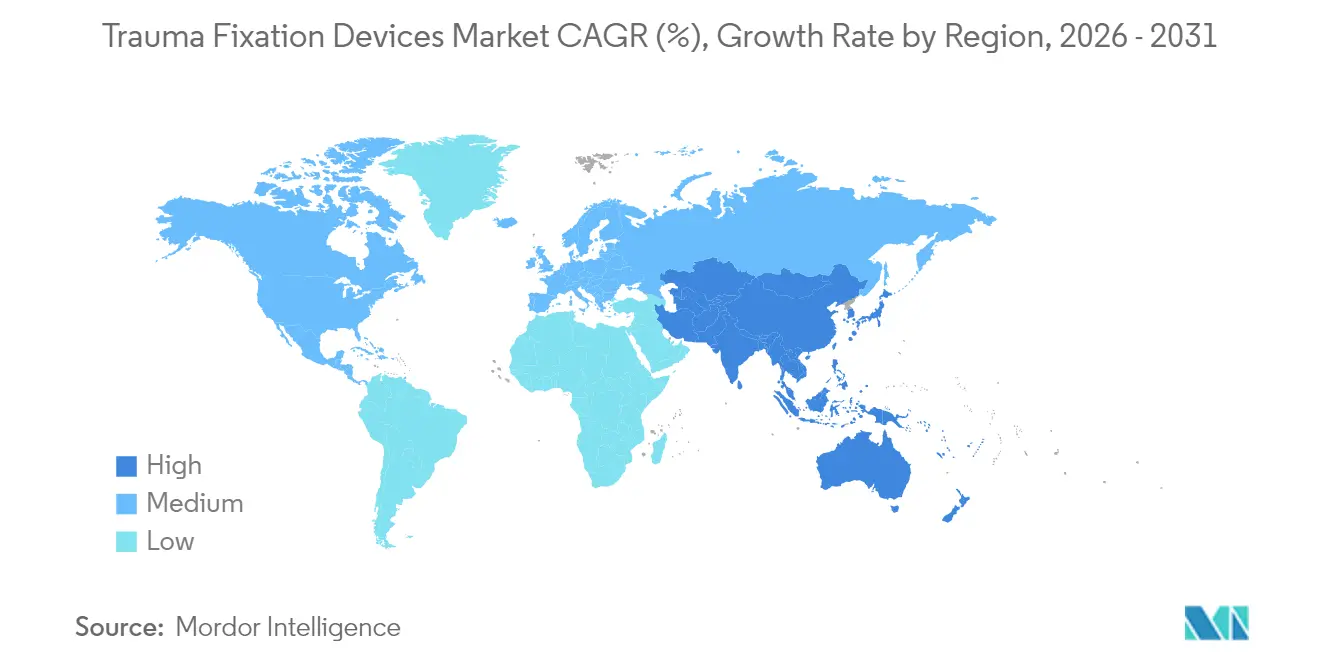

- Por geografía, América del Norte lideró con una participación del 39,05% del mercado en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Fijación para Traumatología*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de osteoporosis | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento del trauma por accidentes de tráfico | +0.8% | Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica | +1.5% | Global, economías desarrolladas | Largo plazo (≥ 4 años) |

| Avances en materiales bioabsorbibles | +0.9% | América del Norte y la Unión Europea, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fijación mejorada con ortobiológicos | +0.6% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fijadores externos modulares reutilizables en mercados emergentes | +0.4% | Mercados emergentes de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Óseas Degenerativas y Osteoporosis

La osteoporosis global afecta a un estimado de 500 millones de personas y está redefiniendo la demanda de soluciones de fijación adaptadas a la calidad ósea comprometida[1]David Oldani, "Epidemiología de la Osteoporosis y las Fracturas por Fragilidad," Fundación de Osteoporosis, osteoporosis.foundation. Las fracturas por fragilidad ahora impulsan las admisiones hospitalarias que antes provenían de traumatismos de alta energía, lo que lleva a los fabricantes de dispositivos a integrar fármacos osteogénicos directamente en tornillos y placas. Los sistemas de salud en los Estados Unidos incurren en costos anuales por fracturas superiores a USD 25.000 millones, lo que obliga a los pagadores a financiar implantes preventivos que eviten la refractura. Los fabricantes están, por tanto, compitiendo por validar construcciones bioactivas que fortalezcan la osteointegración mientras gradualmente transfieren el estrés al hueso en proceso de curación. La tendencia es más visible en América del Norte y Europa, donde las curvas de envejecimiento son más pronunciadas y el reembolso respalda los implantes premium. A largo plazo, se espera que este impulsor añada 1,2 puntos porcentuales a la CAGR del mercado de dispositivos de fijación para traumatología.

Aumento de la Incidencia de Accidentes de Tráfico y Lesiones por Traumatismo

Los registros de la Organización Mundial de la Salud muestran que las lesiones causan 4,4 millones de muertes cada año, siendo Asia-Pacífico la región más afectada, ya que la motorización supera a la infraestructura de seguridad[2]Organización Mundial de la Salud, "Mejora de la Atención a los Lesionados," who.int. La expansión de las culturas deportivas urbanas y los entornos de trabajo industrial añaden mayor complejidad a las fracturas, lo que exige sistemas de fijación modulares capaces de estabilizar múltiples huesos en una sola sesión. Los fabricantes de dispositivos están introduciendo plataformas integradas que reducen el tiempo operatorio y optimizan el inventario. En horizontes de mediano plazo, el aumento de la exposición a traumatismos en India, China y el Sudeste Asiático inyecta 0,8 puntos porcentuales en la CAGR proyectada para el mercado de dispositivos de fijación para traumatología.

Crecimiento de la Población Geriátrica Vulnerable a Fracturas

Las personas de 65 años o más conforman el grupo de traumatología de más rápido crecimiento, presentando con frecuencia comorbilidades y polifarmacia que complican la fijación. Los sistemas de placas y clavos mínimamente invasivos dominan ahora los protocolos geriátricos al limitar el traumatismo quirúrgico y la pérdida de sangre. Los pagadores se centran en los resultados a largo plazo por encima del precio de lista del dispositivo, fomentando soluciones premium que minimicen el riesgo de revisión. A largo plazo, la tendencia del envejecimiento eleva el mercado global de dispositivos de fijación para traumatología en aproximadamente 1,5 puntos porcentuales en contribución a la CAGR.

Avances Tecnológicos en Materiales de Fijación Biocompatibles y Bioabsorbibles

El reconocimiento por parte de la Administración de Alimentos y Medicamentos (FDA) de la norma ASTM F2579-18 en 2024 aceleró las autorizaciones para implantes de ácido poliláctico amorfo y ácido poliglicólico-láctico. Los metales bioabsorbibles, como el tornillo de magnesio RemeOs de Bioretec, eliminan la necesidad de cirugía de extracción, reduciendo el riesgo de infección y anestesia. La impresión 3D permite a los cirujanos adaptar la rigidez y la geometría del implante a cada paciente, mientras que los polímeros cargados de fármacos promueven activamente el crecimiento óseo. Estos avances añaden 0,9 puntos porcentuales adicionales a la CAGR de mediano plazo.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Fijación para Traumatología*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos y dispositivos | -0.7% | Global, más pronunciado en economías emergentes | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias lentas y complejas | -0.5% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de titanio y nitinol | -0.4% | Global, fabricantes de alto volumen | Corto plazo (≤ 2 años) |

| Infecciones por implantes resistentes a múltiples fármacos | -0.6% | Global, entornos hospitalarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Dispositivos

Los implantes bioabsorbibles y liberadores de fármacos premium tienen un costo inicial más elevado, lo que limita su adopción en entornos de menores ingresos. Los pagos agrupados impulsan a los hospitales y centros ambulatorios a examinar el costo total del episodio, optando con frecuencia por sistemas modulares que optimicen los presupuestos de inventario. Esta fricción de costos reduce en 0,7 puntos porcentuales el crecimiento a corto plazo del mercado de dispositivos de fijación para traumatología.

Creciente Preocupación por Infecciones Resistentes a Múltiples Fármacos Asociadas a Implantes

Las infecciones relacionadas con biopelículas afectan aproximadamente al 5% de las operaciones ortopédicas y pueden requerir la extracción del implante, prolongando las estancias hospitalarias y aumentando el riesgo de litigios. Los brotes de Klebsiella pneumoniae extremadamente resistente a los fármacos y de Staphylococcus aureus resistente a la meticilina subrayan la amenaza. El escrutinio regulatorio de los recubrimientos antimicrobianos sigue siendo estricto, retrasando el lanzamiento de productos. En conjunto, estas presiones restan 0,6 puntos porcentuales a la CAGR de mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Fijación para Traumatología

Por Tipo de Dispositivo:

Los Fijadores Internos Mantienen el Liderazgo Gracias a la Adopción de Metales AbsorbiblesLos fijadores internos generaron el 63,98% de la participación del mercado de dispositivos de fijación para traumatología en 2025, mientras que su subsegmento registrará una CAGR del 8,05% hasta 2031, la más rápida entre todas las categorías de dispositivos. El tamaño del mercado de dispositivos de fijación para traumatología atribuido a los fijadores internos superará así la expansión general de la industria a medida que los tornillos bioabsorbibles ganen terreno en pediatría y geriatría. Las placas equipadas con ranuras de compresión dinámica permiten un micromovimiento controlado que favorece la formación del callo óseo; el tornillo MotionLoc de Zimmer Biomet ejemplifica esta capacidad.

La aparición de aleaciones inteligentes y diseños de bandejas modulares permite a los cirujanos ajustar la rigidez del constructo de forma intraoperatoria, reduciendo el inventario hasta en un 30%. Los recubrimientos liberadores de fármacos diferencian aún más el hardware interno al combinar soporte mecánico con terapia biológica. Los fijadores externos siguen siendo indispensables para las fracturas abiertas complejas y la ortopedia de control de daños; sin embargo, las presiones de reembolso impulsan el interés hacia kits de marcos reutilizables que reducen el gasto por caso. En conjunto, estas tendencias mantienen a las soluciones internas en la delantera, pero invitan a una innovación continua para proteger la participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sitio Quirúrgico:

El Dominio de las Extremidades Superiores se Encuentra con el Auge de las Extremidades InferioresLos procedimientos en extremidades superiores representaron el 55,12% del mercado de dispositivos de fijación para traumatología en 2025, debido a las persistentes lesiones de muñeca y hombro en deportes, trabajo y caídas domésticas. Las placas de ángulo variable que se adaptan a la anatomía del radio distal reducen la irritación tendinosa, convirtiéndolas en un elemento habitual en la cirugía ambulatoria. Por el contrario, la demanda en extremidades inferiores se acelera a una CAGR del 8,62% hasta 2031, a medida que los volúmenes de fracturas pélvicas y de cadera aumentan en pacientes osteoporóticos. Se proyecta que el tamaño del mercado de dispositivos de fijación para traumatología vinculado a los implantes de extremidades inferiores reducirá la brecha con el uso de extremidades superiores en la próxima década.

Innovaciones como los tornillos huecos percutáneos para fracturas de la sínfisis púbica permiten a los pacientes de edad avanzada evitar la cirugía abierta, acortando los tiempos de rehabilitación. La navegación robótica en el traumatismo de columna vertebral optimiza aún más la precisión en la colocación de tornillos, reduciendo el riesgo de revisión. En conjunto, las técnicas evolutivas en extremidades inferiores invitan a los fabricantes a adaptar sus líneas de productos a la biología ósea geriátrica y a la compleja geometría pélvica.

Por Usuario Final:

Los Centros de Cirugía Ambulatoria Capturan el Impulso AmbulatorioLos hospitales mantuvieron una participación de ingresos del 44,86% en 2025, impulsada por cargas de trabajo complejas de politraumatismo y revisión. Sin embargo, se proyecta que los centros de cirugía ambulatoria registren la CAGR más alta del 7,71% hasta 2031, impulsados por protocolos mínimamente invasivos que permiten el alta el mismo día. Los procedimientos que migran a los centros de cirugía ambulatoria incluyen el plaqueo del radio distal y la fijación de fracturas de clavícula, que tradicionalmente requerían monitoreo hospitalario.

La anestesia regional mejorada, los implantes de recuperación rápida y las aplicaciones de monitoreo remoto de pacientes sustentan este cambio. El mercado de dispositivos de fijación para traumatología presencia ahora cómo los fabricantes agrupan kits de implantes con paños desechables, herramientas eléctricas de un solo uso y soporte de navegación basado en la nube, adaptados a la economía de los centros de cirugía ambulatoria. Las clínicas ortopédicas especializadas y los centros de urgencias también amplían el consumo de implantes; sin embargo, los centros de cirugía ambulatoria siguen siendo el principal motor de crecimiento ambulatorio tanto en regiones desarrolladas como en desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Dispositivos de Fijación para Traumatología en América del Norte

América del Norte controló el 39,05% de los ingresos globales en 2025 y mantendrá su liderazgo hasta 2031 gracias a un sólido sistema de reembolso y una alta densidad de habilidades quirúrgicas. La guía de la FDA de noviembre de 2024 para placas y tornillos óseos ha perfeccionado los criterios de revisión, pero también ha clarificado las vías de acceso, acortando los ciclos de aprobación para implantes con capacidad digital. Los pagadores de los Estados Unidos financian activamente implantes bioabsorbibles para evitar cirugías secundarias, mientras que los hospitales canadienses invierten en robótica orientada a incisiones más pequeñas y una rotación más rápida.

Mercado de Dispositivos de Fijación para Traumatología en Asia-Pacífico

Se prevé que Asia-Pacífico registre la CAGR más rápida del 7,55% durante 2026-2031, a medida que los sistemas de salud amplían los quirófanos ortopédicos y los centros de traumatología. China e India experimentan un rápido crecimiento en traumatología vinculado al transporte urbano y la construcción, lo que impulsa la adquisición de fijadores modulares versátiles. La sociedad superenvejecida de Japón impulsa los sistemas de enclavado específicos para geriatría, mientras que Corea del Sur es pionera en la planificación de fracturas asistida por inteligencia artificial. Los fabricantes de equipos originales nacionales en China están ingresando a las cadenas de suministro globales de placas de titanio, añadiendo presión competitiva.

Mercado de Dispositivos de Fijación para Traumatología en Europa

Europa sigue siendo un tercer pilar estable, respaldado por el riguroso escrutinio del marcado CE y una sólida colaboración entre clínicos e industria. Alemania y el Reino Unido lideran los ensayos de implantes biodegradables alineados con las directivas medioambientales. Los mercados del sur de Europa aceleran la adopción de fijadores externos optimizados para su reutilización con el fin de reducir el gasto. En Europa Central y Oriental, los fondos estructurales de la Unión Europea modernizan las unidades de traumatología, ofreciendo nuevas licitaciones a las multinacionales.

Mercado de Dispositivos de Fijación para Traumatología en Oriente Medio, África y América del Sur

Oriente Medio y África, junto con América del Sur, ofrecen colectivamente una expansión de dígito medio como resultado de que los gobiernos canalizan los ingresos del petróleo y los fondos de recuperación hacia hospitales terciarios. Los estados del Golfo adquieren sistemas premium con navegación habilitada, mientras que el África subsahariana se apoya en programas de fracturas financiados por donantes que buscan marcos de fijación externa reutilizables. En toda América Latina, el servicio de salud pública de Brasil reembolsa cada vez más las placas de liberación de fármacos para la prevención de fracturas del pie diabético, elevando las normas de adquisición regionales.

Panorama Competitivo

El mercado de dispositivos de fijación para traumatología está moderadamente consolidado. Stryker, DePuy Synthes y Smith & Nephew tienen colectivamente una participación de ingresos significativa, aprovechando amplios catálogos y plataformas de cirugía digital. El Sistema de Guía de Realidad Mixta Blueprint de Stryker superpone imágenes 3D en tiempo real, mejorando la colocación de implantes y retroalimentando los análisis en la investigación y desarrollo de productos. Zimmer Biomet despliega tornillos MotionLoc para mantener la compresión y al mismo tiempo permitir el movimiento controlado, diferenciando los constructos de cadera y hombro.

Los competidores de tamaño mediano atacan nichos específicos. Bioretec obtuvo la primera autorización de la Administración de Alimentos y Medicamentos (FDA) en su clase para su tornillo de magnesio RemeOs en 2024, validando la tecnología de metal absorbible previamente limitada a Europa. Enovis fortaleció su línea de extremidades mediante la adquisición de LimaCorporate en enero de 2024, añadiendo titanio trabecular poroso y arquitecturas de celosía impresas en 3D. Orthofix Medical amplió su capacidad de fijación externa con el sistema de transporte óseo transverso TrueLok Elevate, autorizado en marzo de 2025, orientado a la preservación de extremidades en úlceras del pie diabético.

Los temas estratégicos incluyen ecosistemas de plataformas que agrupan hardware, software y navegación por inteligencia artificial; expansión hacia recubrimientos bioactivos; y localización de la cadena de suministro para materias primas metálicas. Los actores más grandes reclutan talento digital, se asocian con empresas emergentes de cirugía guiada por imagen y firman acuerdos de precios basados en el valor a varios años con sistemas hospitalarios. Los disruptores más pequeños se centran en kits de un solo uso y preesterilizados para centros de cirugía ambulatoria y aleaciones biodegradables para pediatría, acelerando los ciclos de innovación.

Líderes de la Industria de Dispositivos de Fijación para Traumatología

Medtronic PLC

Stryker Corporation

Cardinal Health Inc.

Smith & Nephew PLC

Johnson & Johnson (DePuy Synthes)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Fijación para Traumatología Incluidas en este Informe

- Arthrex

- B. Braun

- Cardinal Health

- Conmed

- Johnson & Johnson

- Orthofix

- Medtronic

- Smiths Group

- Stryker

- Zimmer Biomet

- Invibio

- Globus Medical

- Acumed

- Wright Medical Group

- NuVasive

- MicroPort

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

Leer el Análisis de las Empresas del Mercado de Dispositivos de Fijación para Traumatología

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Fijación para Traumatología

- Marzo de 2025: Orthofix Medical recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos (FDA) y el marcado CE para el Sistema de Transporte Óseo Transverso TrueLok Elevate, el primer dispositivo dedicado de transporte óseo transverso autorizado para la preservación de extremidades y el cuidado de úlceras del pie diabético.

- Marzo de 2025: Johnson & Johnson MedTech presentó el Sistema de Plaqueo VOLT en la reunión anual de la Academia Americana de Cirujanos Ortopédicos (AAOS) 2025, combinando compresión dinámica con bloqueo de ángulo variable para atender al grupo de 1.700 millones de pacientes musculoesqueléticos.

Alcance del Informe Global del Mercado de Dispositivos de Fijación para Traumatología

Según el alcance del informe, el traumatismo es una lesión física que incluye quemaduras, fracturas, esguinces, distensiones, etc., causada por cualquier fuente externa (fuego y accidente). Los Centros para el Control y la Prevención de Enfermedades (CDC) han definido el traumatismo como 'una lesión o herida en un cuerpo vivo causada por la aplicación de fuerza o violencia externa'. El mercado de dispositivos de fijación para traumatología está segmentado por tipo (fijadores internos (placas, tornillos, clavos y otros) y fijadores externos (fijadores externos unilaterales y bilaterales, fijadores circulares y fijadores híbridos)), sitio quirúrgico (extremidades inferiores (cadera y pelvis, pie y tobillo, rodilla y otros) y extremidades superiores (mano y muñeca, hombro, columna vertebral y otros)), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Fijadores Internos | Placas |

| Tornillos | |

| Clavos | |

| Otros | |

| Fijadores Externos | Fijadores Unilaterales y Bilaterales |

| Fijadores Circulares | |

| Fijadores Híbridos |

| Extremidades Inferiores | Cadera y Pelvis |

| Pie y Tobillo | |

| Rodilla | |

| Otros | |

| Extremidades Superiores | Mano y Muñeca |

| Hombro | |

| Columna Vertebral | |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Fijadores Internos | Placas |

| Tornillos | ||

| Clavos | ||

| Otros | ||

| Fijadores Externos | Fijadores Unilaterales y Bilaterales | |

| Fijadores Circulares | ||

| Fijadores Híbridos | ||

| Por Sitio Quirúrgico | Extremidades Inferiores | Cadera y Pelvis |

| Pie y Tobillo | ||

| Rodilla | ||

| Otros | ||

| Extremidades Superiores | Mano y Muñeca | |

| Hombro | ||

| Columna Vertebral | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de fijación para traumatología?

El tamaño del mercado de dispositivos de fijación para traumatología se sitúa en USD 8.450 millones en 2026 y se proyecta que crecerá hasta USD 11.550 millones en 2031.

¿Qué categoría de dispositivo tiene la mayor participación?

Los fijadores internos lideran con el 63,98% de la participación global del mercado de dispositivos de fijación para traumatología en 2025.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria combinan técnicas mínimamente invasivas y menores gastos generales de instalación, lo que permite que los procedimientos de traumatología se trasladen al ámbito ambulatorio y ayuda al segmento a registrar una CAGR del 7,71% hasta 2031.

¿Qué tendencias tecnológicas darán forma a los implantes de próxima generación?

Los metales bioabsorbibles, los recubrimientos liberadores de fármacos, el hardware específico para cada paciente fabricado mediante impresión 3D y la navegación quirúrgica de realidad mixta se clasifican como las innovaciones más influyentes.

¿Cómo están afectando los cambios regulatorios a los nuevos lanzamientos de productos?

La guía más clara de la Administración de Alimentos y Medicamentos (FDA) sobre las presentaciones de placas óseas y las normas reconocidas para resinas bioabsorbibles han acortado los plazos de aprobación, aunque los dispositivos combinados con agentes antimicrobianos siguen enfrentando una revisión rigurosa.

Última actualización de la página el: