Tamaño y Participación del Mercado de Dispositivos Prostéticos Cardíacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

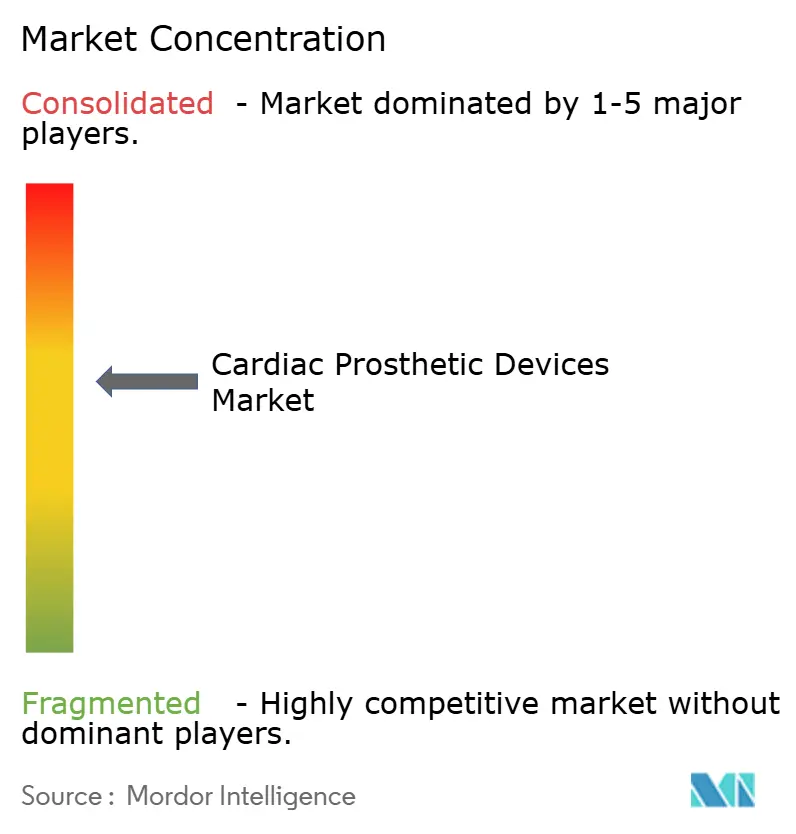

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Prostéticos Cardíacos por Mordor Intelligence

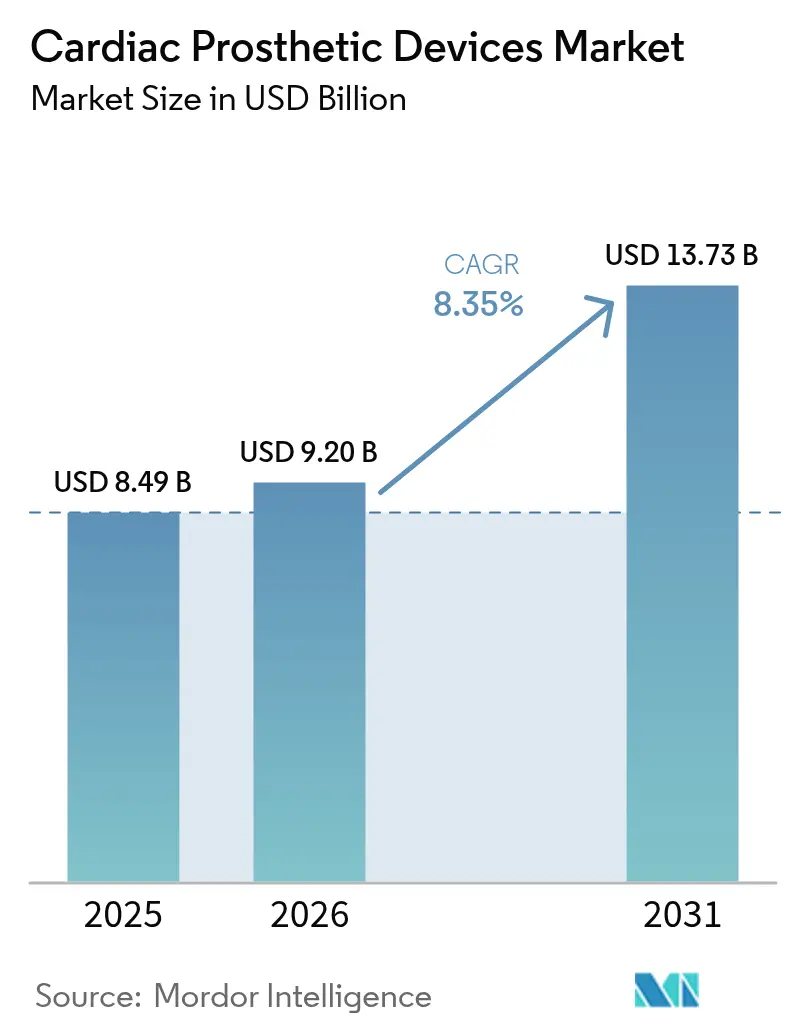

El tamaño del mercado de dispositivos prostéticos cardíacos fue valorado en USD 8.490 millones en 2025 y se estima que crecerá desde USD 9.200 millones en 2026 hasta alcanzar USD 13.730 millones en 2031, a una CAGR del 8,35% durante el período de previsión (2026-2031). El aumento de la esperanza de vida, la expansión de las indicaciones para procedimientos transcatéter y la continua miniaturización de dispositivos sustentan colectivamente este avance sostenido. Los fabricantes están aprovechando la rápida adopción de reemplazos de válvulas aórticas y mitrales basados en catéter, que permiten el tratamiento de pacientes ancianos o de alto riesgo que anteriormente carecían de opciones quirúrgicas [1]Edwards Lifesciences, "El sistema de reemplazo de válvula EVOQUE de Edwards es la primera terapia transcatéter en obtener la aprobación de la FDA para la válvula tricúspide," edwards.com. Al mismo tiempo, el software de monitoreo remoto integrado en los marcapasos de próxima generación está desbloqueando ingresos de tipo suscripción para los fabricantes de dispositivos, al tiempo que reduce la carga de seguimiento en las clínicas de cardiología. La presión competitiva se intensifica en torno a las plataformas de ablación por campo pulsado que prometen tiempos de tratamiento más cortos y menos complicaciones, lo que obliga a los actores establecidos a acelerar sus hojas de ruta de I+D. Por último, tanto los hospitales como los centros ambulatorios se benefician del apoyo de los pagadores para el alta el mismo día, una tendencia de política que amplifica los volúmenes de procedimientos sin aumentar proporcionalmente los gastos generales de las instalaciones.

Conclusiones Clave del Informe

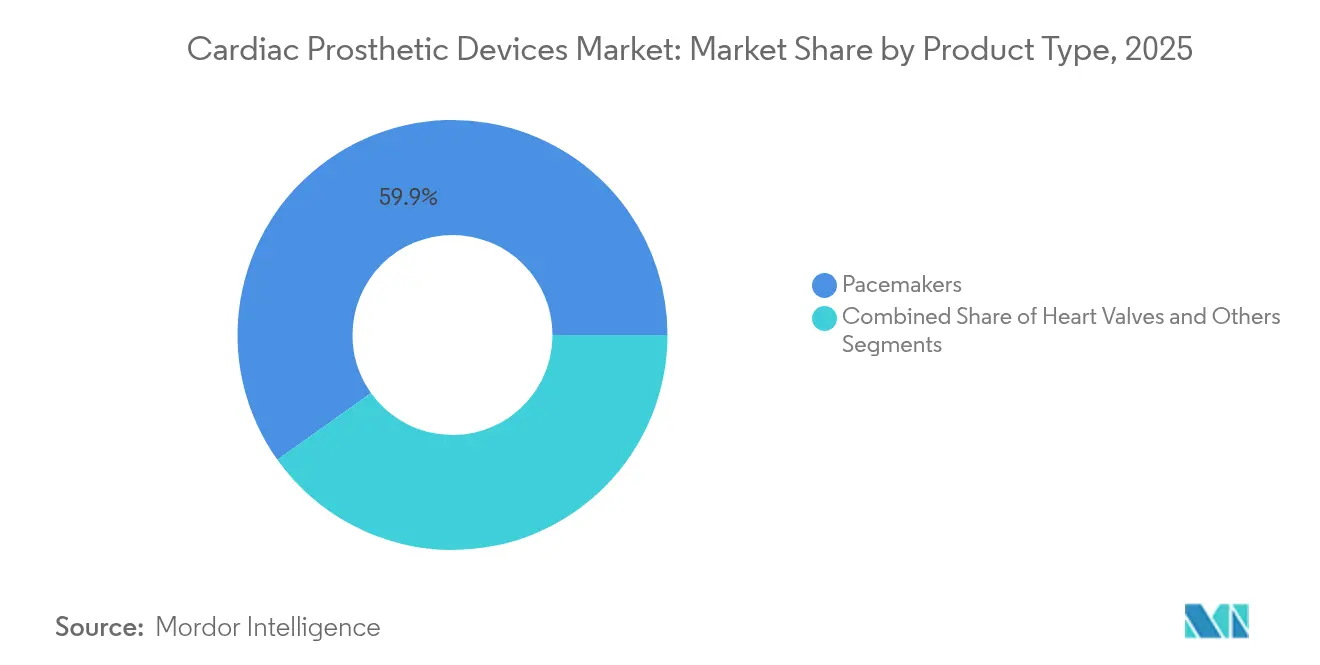

- Por tipo de producto, los marcapasos lideraron la participación del mercado de dispositivos prostéticos cardíacos con el 59,85% en 2025, mientras que se proyecta que las válvulas cardíacas registren la CAGR más rápida del 9,12% hasta 2031.

- Por material, las aleaciones metálicas representaron el 57,12% del tamaño del mercado de dispositivos prostéticos cardíacos en 2025, mientras que el tejido biológico avanzará a una CAGR del 9,27% hasta 2031.

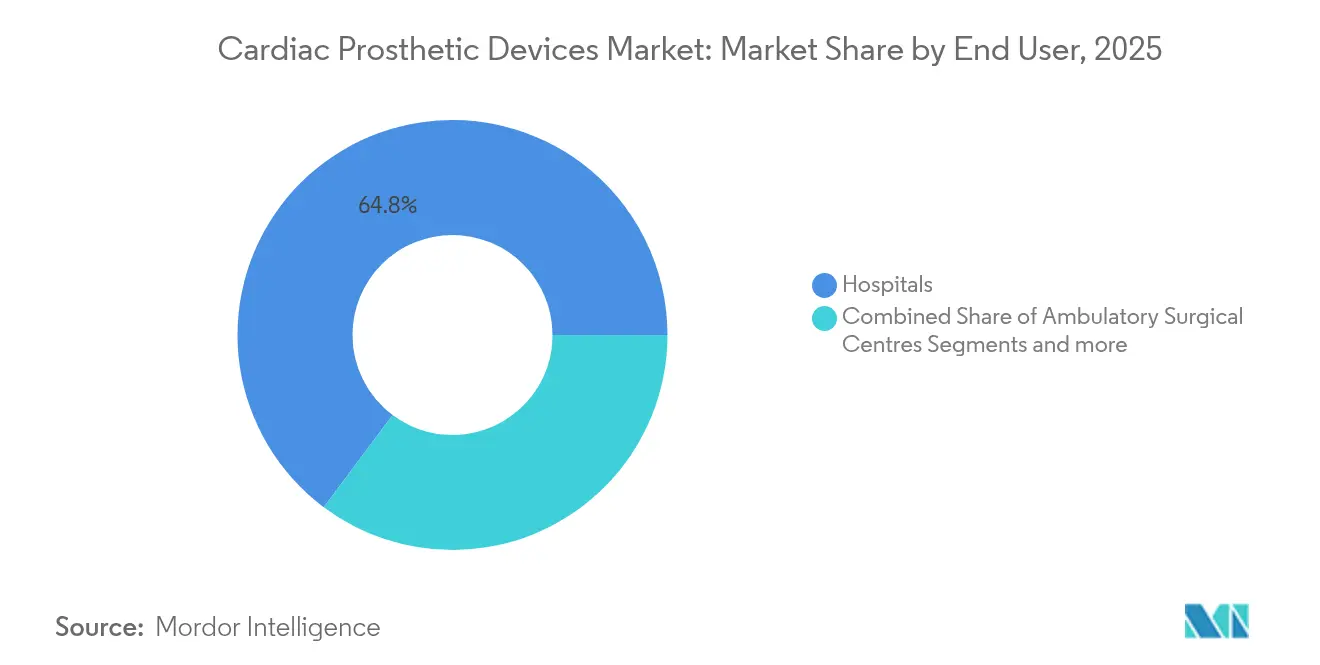

- Por usuario final, los hospitales gestionaron el 64,78% del volumen total de implantes en 2025; se espera que los centros quirúrgicos ambulatorios registren la CAGR más alta del 9,18% durante el horizonte de previsión.

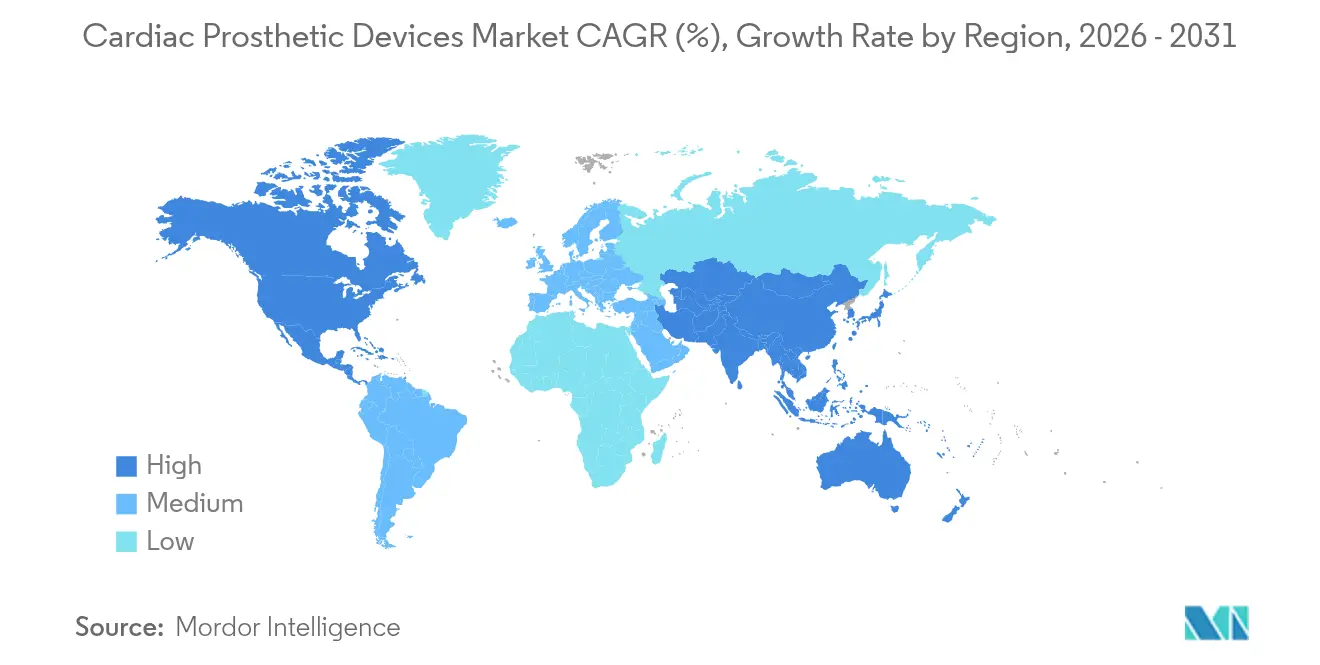

- Por geografía, América del Norte capturó el 40,92% de la participación en ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Prostéticos Cardíacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de enfermedades cardíacas y envejecimiento de la población | +1.8% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de procedimientos TAVR mínimamente invasivos | +2.1% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Mejoras tecnológicas continuas en marcapasos sin cables y compatibles con resonancia magnética | +1.2% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Vías de reembolso favorables en EE. UU., UE y Japón | +0.9% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Programación y monitoreo remoto de marcapasos impulsados por IA | +1.1% | América del Norte y UE como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Válvulas poliméricas similares a RESILIA que extienden la durabilidad más allá de 25 años | +0.7% | Segmento global premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la prevalencia de enfermedades cardíacas y envejecimiento de la población

La incidencia de enfermedades cardiovasculares aumenta considerablemente después de los 65 años, y la proporción de ciudadanos en ese grupo de edad supera ahora el 17% en los Estados Unidos, el 21% en Japón y el 20% en Europa Occidental. La mayor esperanza de vida amplía, por tanto, el grupo de pacientes que viven lo suficiente como para desarrollar estenosis aórtica grave, fibrilación auricular o insuficiencia cardíaca que requieren terapia de implante. Una mayor supervivencia también eleva las expectativas clínicas en cuanto a la longevidad de los dispositivos, lo que impulsa a los proveedores a diseñar válvulas que puedan durar décadas sin necesidad de reoperación. Los pacientes geriátricos tienden a preferir terapias mínimamente invasivas que acorten las estancias hospitalarias, reforzando la demanda de soluciones transcatéter. En conjunto, estas fuerzas demográficas están expandiendo los volúmenes de procedimientos así como los precios unitarios, apoyando un crecimiento sostenido de los ingresos en el mercado de dispositivos prostéticos cardíacos.

Rápida adopción de procedimientos TAVR mínimamente invasivos

El reemplazo de válvula aórtica transcatéter (TAVR) ha pasado de ser una terapia de nicho para pacientes de alto riesgo a una opción convencional respaldada para pacientes de bajo riesgo, tras datos sólidos a cinco años que confirmaron una supervivencia comparable frente a la cirugía abierta. Los hospitales obtienen eficiencias operativas porque la duración típica de la estancia cae por debajo de dos días, liberando capacidad en las saturadas salas de cardiología. Las técnicas de válvula dentro de válvula amplían aún más el grupo de pacientes tratables al tratar bioprótesis degeneradas sin esternotomía, una capacidad especialmente valorada por los pacientes de edad avanzada. Las plataformas de próxima generación cuentan ahora con alineación comisural ampliada y acceso coronario más sencillo, garantizando que las futuras intervenciones coronarias percutáneas sigan siendo viables. A medida que las políticas de los pagadores reembolsan cada vez más el TAVR fuera de los centros terciarios, los recuentos de procedimientos se aceleran, amplificando el impacto positivo en la CAGR del mercado de dispositivos prostéticos cardíacos.

Mejoras tecnológicas continuas en marcapasos sin cables y compatibles con resonancia magnética

Los cables transvenosos tradicionales están implicados en casi el 55% de las complicaciones a largo plazo de los marcapasos, incluidas fracturas, infecciones y oclusión venosa. Los sistemas sin cables eliminan estos riesgos al posicionar el generador de impulsos directamente dentro del ventrículo y anclarlo mediante filamentos de nitinol. Las variantes de doble cámara, ahora disponibles comercialmente en Europa, replican la estimulación fisiológica preservando las ventajas cosméticas y de prevención de infecciones de sus predecesores de cámara única. Los diseños condicionales para resonancia magnética permiten exploraciones de cuerpo completo a campos de 1,5 T y 3 T, una característica cada vez más crítica dado que más del 70% de los pacientes con dispositivos cardíacos necesitarán imágenes por resonancia magnética a lo largo de su vida. En conjunto, estas mejoras iterativas renuevan el segmento maduro de los marcapasos y sostienen precios premium dentro del mercado de dispositivos prostéticos cardíacos.

Vías de reembolso favorables en EE. UU., UE y Japón

Medicare amplió la cobertura del TAVR a pacientes de bajo riesgo quirúrgico en 2024, ampliando instantáneamente la población facturable en un estimado del 30%. Decisiones paralelas del G-BA alemán y la HAS francesa confirmaron el pago público para válvulas mitrales y tricúspides transcatéter que cumplen estrictos umbrales de evidencia clínica. En Japón, el Ministerio de Salud, Trabajo y Bienestar proporciona reembolso separado para los servicios de monitoreo remoto de marcapasos habilitados por IA, transformando así lo que antes era un centro de costos para los hospitales en una atractiva fuente de ingresos. Estos respaldos de política comprimen las curvas de adopción de implantes innovadores, reforzando el crecimiento de los ingresos en cada segmento regional importante del mercado de dispositivos prostéticos cardíacos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias estrictas en múltiples regiones | –0.8% | Global, agudo en la UE bajo el Reglamento de Dispositivos Médicos | Mediano plazo (2-4 años) |

| Alto costo de procedimientos y dispositivos, acceso limitado en países de ingresos bajos y medios | –1.2% | Principalmente países de ingresos bajos y medios, efectos secundarios en mercados emergentes | Largo plazo (≥ 4 años) |

| Dependencia de las cadenas de suministro de tejido bovino y porcino | –0.6% | Global, concentrado entre los fabricantes de válvulas biológicas | Corto plazo (≤ 2 años) |

| Terapias de ablación basadas en catéter que retrasan la necesidad de implante | –0.4% | América del Norte y UE, adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias estrictas en múltiples regiones

El Reglamento Europeo de Dispositivos Médicos (RDM) impone requisitos de evidencia clínica que aproximadamente triplican la carga de documentación en relación con el antiguo proceso de marcado CE, añadiendo entre 18 y 24 meses a los plazos de aprobación típicos e inflando los costos previos a la comercialización en USD 12 millones por dispositivo de alto riesgo según los archivos de las empresas [2]Bijaya Chettri, "Un estudio comparativo de la regulación de dispositivos médicos entre países según sus economías," Expert Review of Medical Devices, tandfonline.com. Simultáneamente, el requisito de la FDA de los EE. UU. de estudios de seguimiento post-aprobación a largo plazo impone demandas continuas de recursos a los fabricantes. Los innovadores más pequeños tienen dificultades para financiar estas obligaciones, lo que lleva a varios de ellos a otorgar licencias de tecnologías prometedoras o a abandonar el campo por completo. Los actores multinacionales pueden absorber el gasto, pero el camino más largo hacia los ingresos retrasa el retorno de la inversión en I+D, amortiguando marginalmente la CAGR del mercado de dispositivos prostéticos cardíacos durante el período de previsión.

Alto costo de procedimientos y dispositivos, acceso limitado en países de ingresos bajos y medios

Un paquete de implantación de TAVR, que incluye diagnósticos, válvula, catéter de entrega y hospitalización, supera típicamente los USD 40.000 en los Estados Unidos, una cifra fuera del alcance de muchos sistemas de salud en países de ingresos bajos y medios. Incluso donde existe seguro público, los copagos pueden equivaler a varios meses de ingresos del hogar, lo que obliga a los pacientes a aplazar el tratamiento hasta que la escalada de síntomas exige atención de emergencia. Los hospitales en estas regiones también enfrentan restricciones de capital que limitan la adquisición de quirófanos híbridos y modalidades de imagen avanzadas necesarias para ejecutar programas transcatéter de manera eficiente. En consecuencia, las tasas de penetración siguen siendo bajas en territorios populosos como India, Nigeria e Indonesia, limitando el potencial de ingresos globales del mercado de dispositivos prostéticos cardíacos a pesar de su convincente valor clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Válvulas Cardíacas Impulsan el Crecimiento Premium

Las válvulas cardíacas contribuyeron con una CAGR del 9,12% hasta 2031, superando a todas las demás categorías aunque los marcapasos mantuvieron una participación del 59,85% en el mercado de dispositivos prostéticos cardíacos en 2025. El TAVR, el reemplazo de válvula mitral transcatéter (TMVR) y los sistemas tricúspides transcatéter emergentes han ampliado el grupo de pacientes tratables al tiempo que alcanzan precios de venta promedio elevados que impulsan los ingresos generales. Los hospitales valoran la dinámica de recuperación rápida de estos implantes, y los pacientes aprecian evitar la esternotomía, lo que impulsa un crecimiento sostenido de procedimientos anuales de dos dígitos. Las ventas de marcapasos siguen siendo resilientes debido al gran tamaño de la población con bradiarritmia, aunque su estado maduro y la compresión de precios frenan la expansión del segmento. El segmento de otros, que incluye dispositivos de asistencia ventricular, continúa recibiendo designaciones de dispositivo innovador, lo que sugiere un repunte a largo plazo que podría diversificar los ingresos más allá de la base principal de gestión del ritmo cardíaco, aunque la contribución a corto plazo sigue siendo modesta.

Las válvulas tisulares de segunda generación que integran química anti-calcificación capturan ahora participación de las válvulas mecánicas, especialmente en pacientes de entre 50 y 65 años que prefieren evitar la anticoagulación de por vida. Simultáneamente, los marcapasos sin cables con análisis habilitados por IA están creando un subsegmento premium incluso dentro de una categoría estancada. El efecto combinado es una inclinación gradual de la mezcla de productos hacia soluciones de mayor margen y mayor contenido tecnológico que sostienen la trayectoria de crecimiento más amplia del mercado de dispositivos prostéticos cardíacos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación en Tejido Biológico se Acelera

El tejido biológico registró una CAGR del 9,27%, eclipsando el crecimiento de las aleaciones metálicas que aún representan el 57,12% de los ingresos de 2025. El cambio está vinculado a mejores procesos de preservación de valvas que extienden la vida útil del implante y amplían la elegibilidad clínica hacia pacientes más jóvenes. Las válvulas poliméricas híbridas en desarrollo podrían acelerar aún más el desplazamiento biológico al ofrecer tanto durabilidad como excelencia hemodinámica. Sin embargo, los generadores de marcapasos y las carcasas de desfibriladores automáticos implantables (DAI) seguirán dependiendo de las aleaciones de titanio por su superior resistencia a la corrosión y blindaje electromagnético, garantizando que los metales mantengan una gran participación absoluta en el tamaño del mercado de dispositivos prostéticos cardíacos. Los recubrimientos superficiales avanzados que reducen la formación de biopelículas podrían reforzar la competitividad de los implantes metálicos, pero el foco principal de crecimiento permanecerá en las innovaciones biológicas.

Los proveedores de componentes metálicos enfrentan presión sobre los márgenes a medida que se intensifica la competencia de fabricantes contratistas de menor costo en el Sudeste Asiático. Para diferenciarse, las empresas líderes están integrando técnicas de fabricación aditiva que acortan los ciclos de desarrollo para piezas complejas de sistemas de entrega. Los materiales compuestos están ganando terreno en los catéteres de entrega donde la rigidez y la flexibilidad deben coexistir, lo que ilustra que el progreso en ciencia de materiales está permeando cada rincón del mercado de dispositivos prostéticos cardíacos.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan la Migración de Procedimientos

Los centros quirúrgicos ambulatorios registraron la CAGR más rápida del 9,18%, impulsados por políticas que reembolsan los procedimientos de TAVR y marcapasos sin cables en el mismo día fuera de los muros hospitalarios tradicionales. Las salas de cateterismo diseñadas específicamente fomentan un alto rendimiento con personal reducido, lo que permite a los centros quirúrgicos ambulatorios fijar precios competitivos manteniendo márgenes atractivos. Los hospitales siguen controlando el 64,78% del volumen porque gestionan casos complejos de múltiples válvulas, situaciones de emergencia y pacientes con comorbilidades significativas. Sin embargo, los administradores están rediseñando los programas de hospitalización para emular la eficiencia de los centros quirúrgicos ambulatorios, creando un continuo de atención mixto que comparte protocolos clínicos y plataformas de datos. Las clínicas especializadas centradas en trastornos del ritmo cardíaco o enfermedades valvulares también proliferan y actúan como centros de derivación que canalizan candidatos bien optimizados hacia los circuitos de los centros quirúrgicos ambulatorios, amplificando aún más el impulso de crecimiento ambulatorio.

La migración de procedimientos ejerce presión de diseño sobre los fabricantes de dispositivos para simplificar el despliegue y acortar las curvas de aprendizaje. Las empresas que integran guía de imagen paso a paso en los mangos de entrega o incorporan sellado hemostático en las vainas introductoras obtienen una ventaja competitiva en entornos de centros quirúrgicos ambulatorios con recursos limitados. Con el tiempo, se espera que el cambio hacia el ámbito ambulatorio redistribuya el gasto en equipos de capital hacia unidades de fluoroscopía compactas y estaciones de monitoreo conectadas a la nube, extendiendo efectos secundarios más allá de los dispositivos de implante principales dentro del mercado de dispositivos prostéticos cardíacos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lidera los ingresos globales, representando el 40,92% en 2025, ya que Medicare amplió la cobertura del TAVR a cohortes de bajo riesgo y aprobó códigos de facturación ambulatoria. La presencia de vastas redes de ensayos clínicos facilita los estudios en humanos por primera vez, otorgando frecuentemente a las instalaciones estadounidenses una ventaja de 12 a 18 meses sobre sus pares internacionales en la adopción de nuevas tecnologías. Los programas regulatorios como la vía de Dispositivo Innovador de la FDA acortan el tiempo de comercialización de plataformas transformadoras, consolidando aún más el liderazgo de la región. Sin embargo, la compresión de márgenes es inevitable a medida que se expanden los acuerdos de compra basados en valor y los pagos agrupados; los principales fabricantes se cubren agrupando servicios digitales y garantías extendidas en las propuestas de precios para preservar los precios de venta promedio.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 9,39%, respaldado por el impulso gubernamental para modernizar la atención terciaria y una creciente clase media capaz de pagar de su bolsillo intervenciones avanzadas. Las subvenciones de los Centros de Excelencia chinos subsidian el gasto de capital para suites quirúrgicas híbridas, desbloqueando la demanda latente. El calendario de reembolso revisado de Japón reconoce los códigos de monitoreo remoto impulsados por IA, creando ingresos recurrentes que estabilizan los flujos de caja de los proveedores. Aunque el gasto por paciente es menor que en América del Norte, la escala de la población compensa, y las asociaciones de fabricación local reducen los aranceles de importación, mejorando la asequibilidad.

Europa muestra una expansión estable de un solo dígito medio, ya que los modelos de pagador universal protegen los volúmenes de procedimientos de la volatilidad económica. El sistema de grupos relacionados con el diagnóstico (GRD) de Alemania recompensa las estancias más cortas, beneficiando directamente los enfoques transcatéter. El Reglamento de Dispositivos Médicos impone costos iniciales pero aumenta la confianza de los pacientes en la seguridad de los dispositivos, apoyando indirectamente la adopción. Mientras tanto, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido está pilotando una revisión acelerada para implantables tras el Brexit, ofreciendo una vía alternativa de acceso rápido al mercado para empresas dispuestas a invertir en generación de evidencia localizada. En conjunto, estas dinámicas regionales configuran un mosaico de crecimiento equilibrado que sustenta la trayectoria ascendente del mercado de dispositivos prostéticos cardíacos.

Panorama Competitivo

El mercado está moderadamente concentrado: los cinco principales proveedores representan aproximadamente el 72% de los ingresos globales, creando barreras de entrada significativas pero dejando espacio para innovadores ágiles. Los actores establecidos despliegan carteras de línea completa que abarcan válvulas, productos de ritmo cardíaco y soluciones para insuficiencia cardíaca, lo que permite contratos multiproducto que fidelizan a los proveedores. Edwards Lifesciences profundiza su ventaja competitiva con la evolución continua de su plataforma de válvulas, evidenciada por la aprobación del marcado CE en 2025 de su sistema mitral SAPIEN M3. Medtronic responde con la válvula Evolut FX+ que cuenta con puertos de acceso coronario de mayor tamaño que atraen a los cardiólogos intervencionistas que planifican futuros procedimientos de intervención coronaria percutánea. Abbott y Boston Scientific continúan invirtiendo en conceptos de estimulación sin cables y sin batería, con la esperanza de superar a los competidores en miniaturización y longevidad.

Mientras tanto, actores chinos como MicroPort están escalando agresivamente en su mercado doméstico y presentando expedientes ante los reguladores occidentales, introduciendo tensión de precios en los mercados de licitación. La colaboración estratégica entre fabricantes de equipos originales occidentales y fabricantes contratistas en Malasia y Vietnam busca mejorar las posiciones de costo sin comprometer la calidad. Las empresas emergentes especializadas en válvulas poliméricas o dispositivos de terapia de resincronización cardíaca alimentados de forma inalámbrica a menudo buscan acuerdos de licencia en lugar de la comercialización en solitario, reforzando el dominio de los actores establecidos. La capa de análisis de datos está emergiendo como un nuevo campo de batalla, con algoritmos propietarios que ofrecen alertas predictivas que diferencian los dispositivos más allá de las métricas de hardware puro, estrechando la fidelización de proveedores en todo el mercado de dispositivos prostéticos cardíacos.

Líderes de la Industria de Dispositivos Prostéticos Cardíacos

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Edwards Lifesciences obtuvo el marcado CE para la válvula mitral transcatéter SAPIEN M3, añadiendo un producto crucial a su cartera de corazón estructural.

- Marzo de 2025: MicroPort CRM lanzó la familia de marcapasos TEN en China, marcando la primera línea de generadores compatibles con resonancia magnética fabricados domésticamente por la empresa.

- Octubre de 2024: Medtronic obtuvo el marcado CE para el sistema TAVR Evolut FX+, con ventanas de acceso coronario ampliadas para intervenciones futuras más sencillas.

- Febrero de 2024: Edwards Lifesciences recibió la aprobación de la FDA para la válvula de reemplazo tricúspide EVOQUE, la primera terapia transcatéter autorizada para la regurgitación tricúspide funcional.

Alcance del Informe Global del Mercado de Dispositivos Prostéticos Cardíacos

Según el alcance del informe, los dispositivos prostéticos cardíacos se utilizan para reemplazar o apoyar la función de tejidos u órganos cardíacos dañados o deteriorados que ayudan al funcionamiento cardíaco de los pacientes. Los dispositivos de reemplazo de válvulas cardíacas y los marcapasos han atraído una gran atención, con un fuerte aumento en los casos de insuficiencia cardíaca en los últimos años que impulsa el mercado de dispositivos prostéticos cardíacos. El Mercado de Dispositivos Prostéticos Cardíacos está segmentado por producto (válvulas cardíacas y marcapasos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Válvulas Cardíacas | Válvulas Mecánicas |

| Válvulas Tisulares | |

| Válvulas Transcatéter | |

| Marcapasos | Con Cables |

| Sin Cables | |

| Otros |

| Aleaciones Metálicas |

| Tejido Biológico |

| Polimérico e Híbrido |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Válvulas Cardíacas | Válvulas Mecánicas |

| Válvulas Tisulares | ||

| Válvulas Transcatéter | ||

| Marcapasos | Con Cables | |

| Sin Cables | ||

| Otros | ||

| Por Material | Aleaciones Metálicas | |

| Tejido Biológico | ||

| Polimérico e Híbrido | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos prostéticos cardíacos en 2026?

El tamaño del mercado de dispositivos prostéticos cardíacos alcanzó USD 9.200 millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los implantes prostéticos cardíacos hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 8,35%, llevando el mercado a USD 13.730 millones en 2031.

¿Qué categoría de producto lidera en ingresos?

Los marcapasos representaron el 59,85% de los ingresos de 2025, convirtiéndolos en el segmento prostético cardíaco más grande.

¿Qué región se expande más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 9,39% hasta 2031, la más alta entre todas las regiones.

¿Qué impulsor afecta más a la demanda futura?

El rápido cambio hacia los reemplazos de válvulas basados en catéter añade un 2,1% a la CAGR prevista.

¿Qué tan intensa es la competencia entre los proveedores?

Las cinco principales empresas controlan aproximadamente el 72% de los ingresos, otorgando al mercado una puntuación de concentración moderada de 7.

Última actualización de la página el: