Tamaño y Participación del Mercado 5G en Aviación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 5G en Aviación por Mordor Intelligence

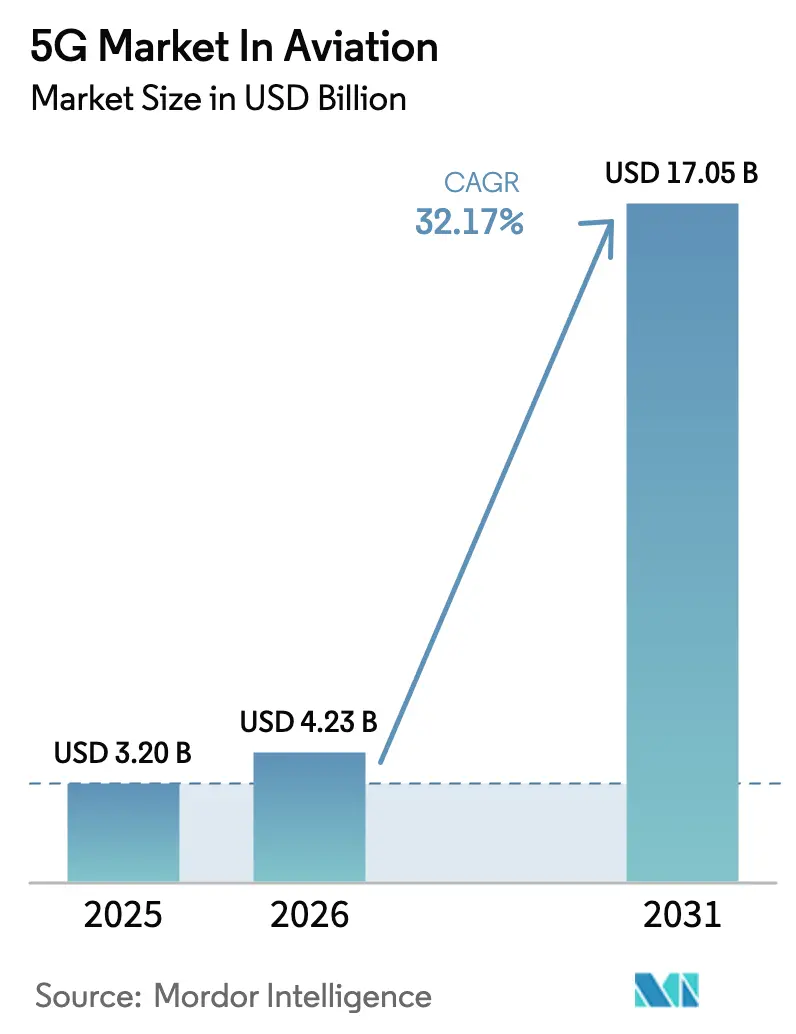

Se espera que el tamaño del Mercado 5G en la Industria de Aviación crezca de USD 3,20 mil millones en 2025 a USD 4,23 mil millones en 2026 y se prevé que alcance USD 17,05 mil millones en 2031 a una CAGR del 32,17% durante 2026-2031.

El tamaño de la industria del mercado 5G en aviación se situó en USD 3,2 mil millones en 2025 y se prevé que alcance USD 13,4 mil millones en 2030, lo que refleja una CAGR del 33,17%. Este rápido ascenso subraya cómo el 5G está transformando cada capa de la aviación, desde la conectividad de los pasajeros y el mantenimiento predictivo hasta la gestión del tráfico aéreo basada en datos. Las crecientes expectativas de los viajeros de banda ancha a bordo sin interrupciones, los programas de digitalización aeroportuaria y la necesidad de análisis en tiempo real en aeronaves y activos terrestres convergen para impulsar la adopción. Una creciente cartera de pedidos de modernización de aeronaves conectadas, la expansión de corredores para drones y la promesa de reducciones de latencia para enlaces críticos de seguridad añaden mayor impulso al mercado 5G en aviación. América del Norte ancla actualmente el despliegue gracias a la madurez de los lanzamientos de telecomunicaciones y a una regulación favorable, aunque Asia Pacífico está igualando rápidamente el ritmo de crecimiento general mediante una agresiva inversión en infraestructura y proyectos emblemáticos de redes privadas en grandes centros aeroportuarios.

Conclusiones Clave del Informe

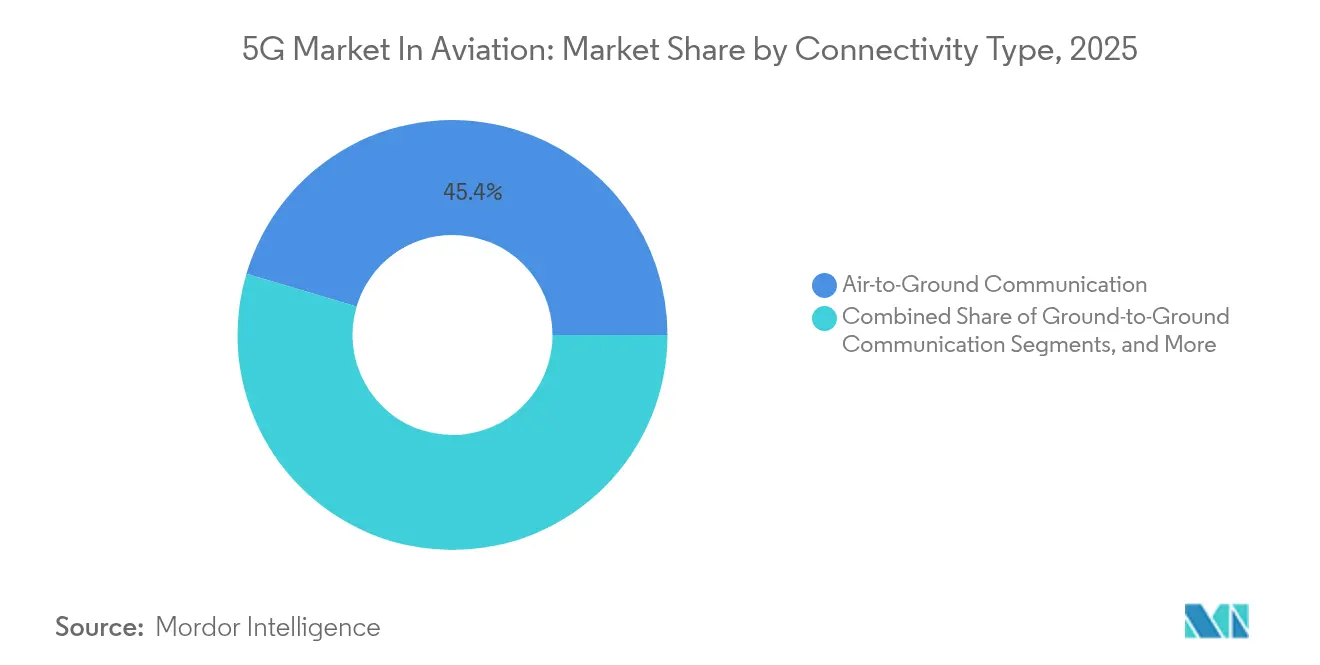

- Por tipo de conectividad, la comunicación aire-tierra lideró con el 45,40% de la participación del mercado 5G en aviación en 2025; se proyecta que la comunicación aire-aire avance a una CAGR del 43,2% hasta 2031.

- Por oferta, los servicios representaron el 37,80% del tamaño del mercado 5G en aviación en 2025, mientras que las soluciones de software están preparadas para la CAGR más rápida del 33,4% en el mismo horizonte.

- Por aplicación, las plataformas de experiencia del pasajero mantuvieron una participación de ingresos del 51,20% en 2025; se prevé que las operaciones de drones y movilidad aérea urbana se expandan a una CAGR del 44,8% hasta 2031.

- Por modelo de implementación, las redes privadas representaron el 43,30% del tamaño del mercado 5G en aviación en 2025 y se espera que se componga a una CAGR del 36,2% entre 2026-2031.

- Por parte interesada, las aerolíneas capturaron el 48,20% de la participación del mercado 5G en aviación en 2025, mientras que los proveedores de servicios de navegación aérea están en camino de alcanzar una CAGR del 34,5% hasta 2031.

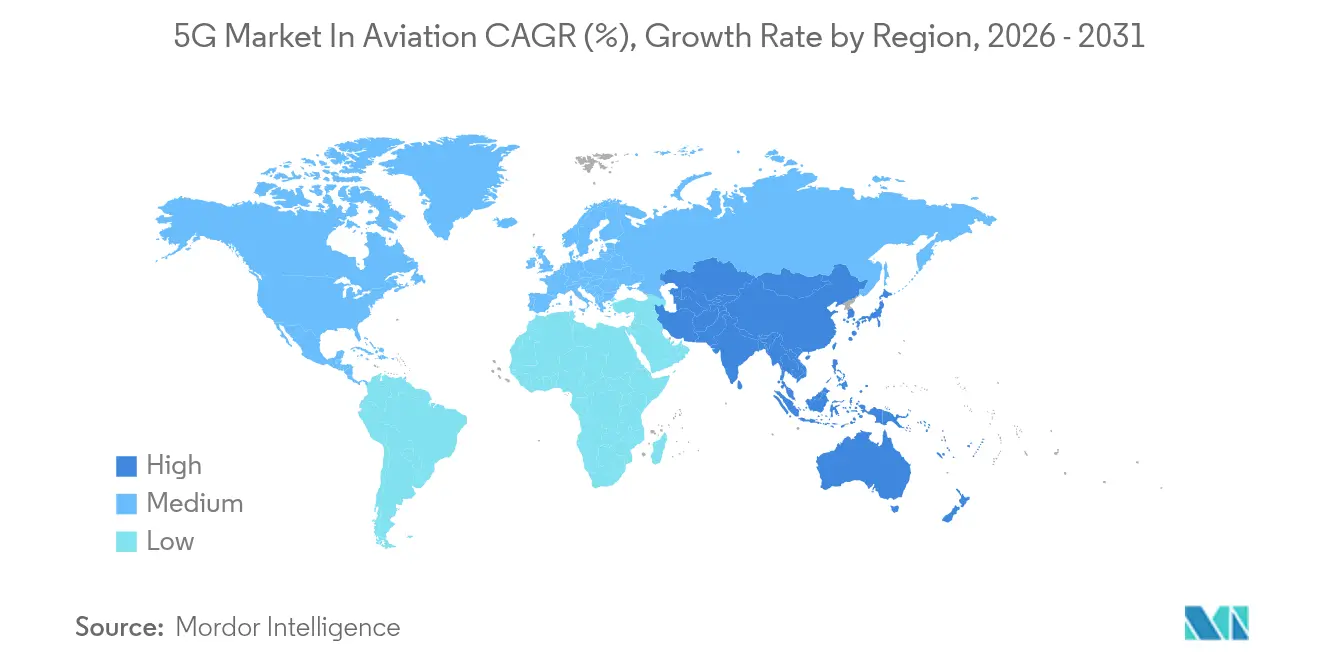

- Regionalmente, América del Norte retuvo el 36,40% de la participación de mercado en 2025; Asia Pacífico refleja el ritmo de crecimiento general del 32,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado 5G en Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la demanda de IFEC | +5.0% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Programas de transformación digital aeroportuaria | +4.2% | Global; concentrado en Asia Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| Rápida expansión de sensores IoT de aviación y computación en el borde | +3.8% | América del Norte, Europa, centros avanzados de Asia Pacífico | Corto plazo (≤ 2 años) |

| Subastas nacionales de espectro 5G y bancos de pruebas de aviación | +3.5% | Global; variación regulatoria por región | Mediano plazo (2–4 años) |

| Corredores de Movilidad Aérea Avanzada habilitados por 5G | +3.1% | América del Norte, Japón, Corea del Sur, Emiratos Árabes Unidos | Mediano plazo (2–4 años) |

| Análisis de cabina 8K en tiempo real para la venta adicional de ingresos auxiliares | +2.7% | Primeros adoptantes globales; más fuerte en aerolíneas premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la demanda de IFEC

El setenta y siete por ciento de los pasajeros ahora clasifica el Wi-Fi a bordo como un factor decisivo al reservar vuelos, convirtiendo la conectividad en un referente de servicio fundamental. El lanzamiento en 2024 de Qatar Airways del Wi-Fi a bordo de Starlink ofreció velocidades máximas de 500 Mbit/s, reduciendo la brecha tecnológica entre las experiencias en cabina y en tierra. La red 5G específica para aviación de Gogo, prevista para 2025, promete velocidades promedio constantes de 25 Mbps para jets de negocios, con ráfagas de hasta 75-80 Mbps, transformando el entretenimiento en cabina y la colaboración en tiempo real.

Programas de transformación digital aeroportuaria

Los aeropuertos están pasando de sistemas heredados fragmentados a plataformas 5G unificadas que conectan miles de sensores, cámaras y terminales portátiles. La red privada del Aeropuerto de Fráncfort reduce los puntos ciegos causados por las estructuras metálicas de las aeronaves y admite puntos de venta seguros, seguimiento automatizado de equipaje y análisis de video en tiempo real, reduciendo los incidentes de equipaje mal gestionado y la latencia de comunicación.[2]NTT, "Estudio de Caso de 5G Privado en el Aeropuerto de Fráncfort," ntt.com

Rápida expansión de sensores IoT de aviación y computación en el borde

Una aeronave moderna de fuselaje ancho alberga hasta 5.000 sensores que generan 844 TB de datos por vuelo. Combinado con miles de dispositivos en el lado aeroportuario, este volumen de datos exige el rendimiento y la latencia ultrabaja del 5G. El laboratorio viviente del Aeropuerto de la Universidad de Purdue conecta las radios de Ericsson con la plataforma Aerobahn de Saab, lo que permite un mantenimiento predictivo que reduce el gasto en mantenimiento en un 30% y mejora la conciencia situacional para la detección de drones.[1]Ericsson, "Comunicado de Prensa del Laboratorio Viviente del Aeropuerto de Purdue," ericsson.com

Subastas nacionales de espectro 5G y bancos de pruebas de aviación

Los reguladores están creando zonas de innovación que permiten a las aerolíneas y aeropuertos probar casos de uso avanzados de 5G con espectro protegido. La iniciativa de Regiones de Innovación 5G del Reino Unido apoya proyectos piloto de transporte en la región del Noreste, mientras que la Autoridad de Desarrollo de Infocomm y Medios de Comunicación de Singapur se ha asociado con Airbus en corredores de vuelo de drones respaldados por segmentos de red 5G dedicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la construcción de redes 5G privadas | −4.5% | Global; más pronunciado en economías en desarrollo | Mediano plazo (2–4 años) |

| Obstáculos de certificación de ciberseguridad y seguridad de grado aeronáutico | −3.8% | Global; más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgos de interferencia con radioaltímetros en bandas de onda milimétrica | −2.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ciclos limitados de actualización de dispositivos 5G en flotas de aeronaves heredadas | −2.4% | Aerolíneas globales con flotas más antiguas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la construcción de redes 5G privadas

Las instalaciones 5G en todo el aeropuerto a menudo requieren desembolsos de USD 3-10 millones, que cubren radios reforzadas, backhaul de fibra y tarifas de acceso al espectro. Están surgiendo modelos alternativos: Atech, con sede en Brasil, ofrece "ATC como servicio", lo que permite a los proveedores de servicios de navegación acceder a herramientas avanzadas de gestión del tráfico sin grandes gastos iniciales, logrando un ahorro de costos del 40% en comparación con los proyectos tradicionales.

Obstáculos de certificación de ciberseguridad y seguridad de grado aeronáutico

Los mandatos de protección de radioaltímetros ilustran el riguroso proceso de aprobación. La FAA exige la modernización de filtros de paso de banda en flotas susceptibles antes de abril de 2025, añadiendo entre 12 y 18 meses y entre el 15 y el 25% a los presupuestos de implementación típicos. Proveedores como Mercury Systems aceleran el cumplimiento a través de computadoras de misión alineadas con SOSA que combinan ganancias de procesamiento de 20 veces con un diseño certificable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: Las Comunicaciones Aire-Aire Redefinen las Operaciones de Vuelo

Los enlaces aire-tierra representaron el 45,40% del tamaño de la industria del mercado 5G en aviación en 2025, beneficiándose de la infraestructura de torres establecida y las necesidades inmediatas de servicio al pasajero. Sin embargo, la conectividad aire-aire se está acelerando a una CAGR del 43,2%. El intercambio directo de datos entre aeronaves elimina los relés terrestres, reduciendo la latencia en un 65% para los mensajes de prevención de colisiones y permitiendo vuelos en formación optimizados en consumo de combustible. Los contratos híbridos de satélite-5G de EchoStar con Turkish AJet y Delta Airlines muestran el apetito comercial por una cobertura continua e independiente de la ruta.

El avance hacia redes de malla marca un profundo cambio de diseño, reemplazando los flujos de tráfico de concentrador y radio con enlaces de pares dinámicos. Los ensayos 5G-AirSky de SESAR registraron retrasos inferiores a 12 milisegundos, validando la preparación para la mensajería crítica de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Oferta: Las Plataformas de Software Impulsan la Velocidad de Innovación

Los contratos de servicios que abarcan la planificación de radio, el despliegue y las operaciones gestionadas representaron el 37,80% de la participación de la industria del mercado 5G en aviación en 2025. Sin embargo, los ingresos por software están preparados para una CAGR del 33,4% hasta 2031, ya que las aerolíneas prefieren las actualizaciones virtuales a los cambios de hardware. La emulación de pila de protocolo 5G de Gogo permite a los ingenieros ajustar los algoritmos antes de la instalación a bordo, preservando el capital y acelerando los lanzamientos de funciones.

Las herramientas de computación en el borde y segmentación de red permiten canales a medida para datos de tráfico aéreo, seguimiento de carga o transmisión de pasajeros sin duplicación física de la red. El Plan de Evolución CNS 2024 de Eurocontrol proyecta ganancias de eficiencia del 15-20% para los primeros adoptantes que adopten servicios entregados en la nube y automatización asistida por IA.

Por Aplicación: La Movilidad Aérea Urbana Emerge como Catalizador de Crecimiento

Las plataformas de experiencia del pasajero representaron el 51,20% de la industria del mercado 5G en aviación en 2025, lo que refleja las modernizaciones generalizadas de Wi-Fi en cabina. Sin embargo, las operaciones de drones y movilidad aérea urbana se están expandiendo a una CAGR del 44,8% a medida que los reguladores abren corredores de baja altitud. El sector de drones comerciales está en camino de crecer a una tasa significativa, dependiendo del 5G para el mando más allá de la línea de visión visual y la telemetría en tiempo real.

La construcción de vertipuertos necesita enlaces deterministas para las plataformas de gestión del tráfico no tripulado. La red privada del Aeropuerto Internacional de Hong Kong sustenta los proyectos piloto de vehículo a todo y los robots IoT de equipaje, mostrando cómo una sola capa 5G mejora la satisfacción del cliente y reduce los gastos operativos.

Por Modelo de Implementación: Las Redes Privadas Aseguran la Infraestructura Crítica

Los sistemas privados representaron el 43,30% del tamaño de la industria del mercado 5G en aviación en 2025 y se proyecta que crezcan a una CAGR del 36,2%. Los estrictos umbrales de tiempo de actividad y seguridad de la aviación favorecen las redes centrales en las instalaciones bajo el control del aeropuerto o del proveedor de servicios de navegación aérea. El despliegue de Ericsson y Streamwide en el aeropuerto Charles de Gaulle unifica la comunicación de voz, video y mensajería para 120.000 usuarios, reemplazando un conjunto heterogéneo de radios analógicas y contratos de telefonía celular pública.

El paso de subsistemas aislados a arquitecturas de plataforma permite a los operadores vincular cintas transportadoras de equipaje con RFID, terminales de punto de venta y circuitos cerrados de televisión en una sola capa de orquestación. El banco de pruebas del Aeropuerto de la Universidad de Purdue valida estos escenarios en un entorno en vivo, acelerando la certificación y reduciendo el riesgo de los despliegues comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Parte Interesada: Los Proveedores de Servicios de Navegación Aérea Impulsan la Gestión del Espacio Aéreo de Nueva Generación

Las aerolíneas mantuvieron la mayor porción de ingresos con el 48,20% en 2025, monetizando las actualizaciones de conectividad de pasajeros y el comercio minorista a bordo. Los proveedores de servicios de navegación aérea, aunque más pequeños hoy en día, están preparados para una CAGR del 34,5% a medida que pivotan hacia arquitecturas orientadas a servicios alojadas en la nube. La hoja de ruta de Eurocontrol prevé una gestión del tráfico aéreo por capas construida sobre enlaces 5G y satelitales, lo que permite una gestión predictiva del flujo y la integración de aeronaves no tripuladas en los corredores más concurridos de Europa.

Los 78 proyectos activos de SESAR, respaldados por EUR 650 millones (USD 757,4 millones), incluyen proyectos piloto de CNS como servicio que crean segmentos dedicados para el tráfico de drones de baja altitud sin sobrecargar los canales VHF heredados. Las primeras simulaciones apuntan a ganancias de capacidad del 15-20% y un monitoreo de conformidad más preciso para poblaciones mixtas de aeronaves.

Análisis Geográfico

América del Norte lideró la industria del mercado 5G en aviación con una participación del 36,40% en 2025, equivalente a USD 1,16 mil millones. La FAA destinó USD 43,4 millones en 2025 para la investigación de tecnología aeroportuaria, reforzando el compromiso del sector público con los bancos de pruebas 5G integrados. El impulso comercial es igualmente fuerte: la red 5G exclusiva para aviación planificada a nivel nacional de Gogo actualizará más de 250 torres y combinará espectro con licencia y sin licencia para una cobertura en vuelo resiliente.

Asia Pacífico está igualando la CAGR general del 32,17%, impulsada por despliegues 5G a escala nacional y una creciente capacidad de centros de datos. El desarrollo de China y la red privada del Aeropuerto Internacional de Hong Kong posicionan a la región como un laboratorio para vehículos de servicio terrestre conectados y asignación dinámica de recursos. GSMA prevé que el 5G inyectará USD 130 mil millones en la economía regional para 2030, con la aviación capturando una parte significativa.

Europa se posiciona como un centro de innovación a través de la I+D coordinada y la armonización regulatoria. El programa de Regiones de Innovación 5G del Reino Unido impulsa proyectos piloto en aeropuertos, mientras que la Agenda de Investigación 2025 de EASA prioriza las métricas de rendimiento para los equipos terrestres de gestión del tráfico aéreo y los marcos de coexistencia espectral vitales para el despliegue del 5G.

Panorama Competitivo

La Innovación y la Integración Impulsan el Éxito en el Mercado

La competencia es moderada pero se intensifica, con proveedores de telecomunicaciones, especialistas en comunicaciones satelitales y proveedores de IFEC formando alianzas interdisciplinarias. Ericsson combina el liderazgo en acceso de radio con el conocimiento del dominio de la aviación de Saab en la Universidad de Purdue, produciendo paneles de tráfico en vivo y fusión de sensores ADS-B que mejoran la visibilidad del movimiento en tierra. El acuerdo del mismo proveedor con Streamwide en el aeropuerto Charles de Gaulle eliminó los silos de radio heredados, mejorando la colaboración de los trabajadores en 120.000 empleados.

La consolidación está reconfigurando las posiciones estratégicas. La adquisición de Gogo por parte de Satcom Direct en 2024 por USD 375 millones fusiona las canalizaciones terrestres y satelitales en una única pila de conectividad, diversificando los ingresos en cabina, cabina de mando y operaciones. Starlink de SpaceX ha entrado en el mercado a través de acuerdos de Wi-Fi con aerolíneas, añadiendo capacidad de órbita terrestre baja que desafía a los proveedores de comunicaciones satelitales en órbita geoestacionaria establecidos.

La experiencia en certificación es un factor diferenciador. La computadora de misión ROCK3 de Mercury Systems se alinea con los perfiles SOSA, acortando los ciclos de aprobación de aviónica y reforzando la posición del proveedor en la computación crítica para la seguridad.

Líderes del Mercado 5G en Aviación

Telefonaktiebolaget LM Ericsson

SK Telecom Co. Ltd

KT Corporation

Deutsche Telekom AG

Gogo LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Mercury Systems lanzó la computadora de misión certificable para seguridad ROCK3 que soporta aviónica habilitada para 5G.

- Mayo 2025: Skyguide y ADB SAFEGATE se asociaron para modernizar las operaciones de la torre suiza con tiras de vuelo electrónicas preparadas para 5G.

- Abril 2025: Transport Canada emitió una Alerta de Seguridad estableciendo zonas de exclusión 5G en 35 aeropuertos para mitigar la interferencia con los radioaltímetros.

- Marzo 2025: La FAA ordenó nuevos filtros de paso de banda de radiofrecuencia para ciertos aviones MHI RJ para proteger los altímetros de las señales de Banda C 5G.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro análisis, definimos el mercado de 5G en aviación como los ingresos globales obtenidos de equipos de acceso radioeléctrico 5G, software de red central y servicios gestionados que habilitan enlaces tierra-tierra, aire-tierra y aire-aire para las partes interesadas de la aviación comercial, general y no tripulada. Contabilizamos el gasto de aerolíneas, aeropuertos, MROs, proveedores de servicios de navegación aérea e integradores de sistemas en implementaciones tanto públicas como privadas.

Excluimos el ancho de banda satelital vendido fuera de una cadena de backhaul 5G y cualquier tarifa de conectividad heredada de 4G o banda Ku/Ka.

Descripción general de la segmentación

- Por Tipo de Conectividad

- Comunicación Tierra-Tierra

- Comunicación Aire-Tierra

- Comunicación Aire-Aire

- Por Oferta

- Hardware

- Software

- Servicios

- Por Aplicación

- Experiencia del Pasajero

- Wi-Fi a Bordo

- Entretenimiento de Realidad Aumentada/Realidad Virtual

- Operaciones Aeroportuarias

- Seguimiento de Equipaje y Carga

- Seguridad Inteligente y Control Fronterizo

- Operaciones de Vuelo

- Seguimiento de Vuelo en Tiempo Real

- Telemetría de Mantenimiento Predictivo

- Operaciones de Drones y Movilidad Aérea Urbana

- Experiencia del Pasajero

- Por Modelo de Implementación

- Redes 5G Públicas

- Redes 5G Privadas

- Redes Híbridas

- Por Parte Interesada

- Aerolíneas

- Aeropuertos

- Proveedores de MRO

- Proveedores de Servicios de Navegación Aérea

- Fabricantes de Equipos Originales

- Pasajeros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a CIOs de aeropuertos, responsables de conectividad de aerolíneas, ingenieros de OEM de torres y reguladores de telecomunicaciones regionales en América del Norte, Europa, Asia-Pacífico y Oriente Medio; confirmamos los plazos de adopción, las autorizaciones de espectro y los precios de venta promedio.

Investigación documental

Comenzamos con los conjuntos de datos de la FAA, EASA, ICAO y FCC sobre el tamaño de la flota, el número de aeropuertos, la asignación de espectro y los avisos de seguridad. Las tendencias de pasajeros-kilómetro de IATA y los parámetros de referencia de densidad de estaciones base de GSMA complementan esas cifras. Los archivos de empresas, las presentaciones para inversores y la prensa de confianza, a los que se accede a través de D&B Hoovers y Dow Jones Factiva, revelan los valores de los contratos y los presupuestos de capital. Esta lista es ilustrativa; muchos documentos adicionales informan cada actualización.

En una segunda revisión, validamos las curvas de costos unitarios mediante el análisis de patentes de Questel y las divulgaciones de precios en las consultas nacionales de telecomunicaciones, fundamentando todos los supuestos en señales verificables.

Dimensionamiento del mercado y previsión

Construimos un conjunto de demanda descendente a partir del tráfico de pasajeros, las horas de vuelo conectadas promedio y la penetración del 5G, y luego lo verificamos con consolidaciones ascendentes selectivas de pedidos de estaciones base anunciados y presupuestos de modernización. Variables clave como el costo unitario del hardware, la proporción de aeronaves equipadas, la penetración de redes privadas, el precio del espectro y el incremento en el uso de datos alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde las consolidaciones de proveedores subestiman las regiones emergentes, los datos de envíos de importación proporcionan factores de ajuste.

Validación de datos y ciclo de actualización

Nuestros analistas comparan los resultados del modelo con rastreadores de flotas independientes, encuestas de capex y referencias de divisas, resolviendo anomalías antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando contratos importantes, resoluciones o lanzamientos tecnológicos modifican las perspectivas.

Por qué la línea de base de Mordor en 5G en aviación inspira confianza

Las estimaciones publicadas difieren porque el alcance, el año de referencia y las curvas de adopción varían.

Al auditar las variables anualmente y alinear el alcance con el gasto real, reducimos esas brechas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,20 B (2025) | Mordor Intelligence | |

| USD 2,68 B (2024) | Global Consultancy A | Enfoque en hardware de Wi-Fi aerotransportado; ignora las redes privadas de los aeropuertos |

| USD 1,77 B (2024) | Trade Journal B | Omite las implementaciones de 5G privado y asume la adopción solo después de 2028 |

Creemos que estos contrastes demuestran cómo la combinación equilibrada de Mordor de impulsores de tráfico reales, datos oportunos y pasos transparentes ofrece la línea de base más confiable para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la industria del mercado 5G en aviación?

La industria del mercado 5G en aviación Impulsor (~) % de Impacto en la Previsión de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Proliferación de la demanda de IFEC +5,0% Global; más fuerte en América del Norte y Europa Mediano plazo (2–4 años) Programas de transformación digital aeroportuaria +4,2% Global; concentrado en Asia Pacífico y Oriente Medio Mediano plazo (2–4 años) Rápida expansión de sensores IoT de aviación y computación en el borde +3,8% América del Norte, Europa, centros avanzados de Asia Pacífico Corto plazo (≤ 2 años) Subastas nacionales de espectro 5G y bancos de pruebas de aviación +3,5% Global; variación regulatoria por región Mediano plazo (2–4 años) Corredores de Movilidad Aérea Avanzada habilitados por 5G +3,1% América del Norte, Japón, Corea del Sur, Emiratos Árabes Unidos Mediano plazo (2–4 años) Análisis de cabina 8K en tiempo real para la venta adicional de ingresos auxiliares +2,7% Primeros adoptantes globales; más fuerte en aerolíneas premium Corto plazo (≤ 2 años)el tamaño es de USD 4,23 mil millones en 2026 y se proyecta que alcance USD 17,05 mil millones en 2031.

¿Qué tipo de conectividad se está expandiendo más rápido?

La comunicación aire-aire encabeza el gráfico de crecimiento con una CAGR del 43,2% entre 2026-2031, habilitada por el intercambio directo de datos entre aeronaves.

¿Por qué se prefieren las redes 5G privadas en los aeropuertos?

Ofrecen cobertura determinista, seguridad resiliente y rendimiento personalizado que las redes públicas no pueden garantizar para los procesos aeroportuarios de misión crítica.

¿Cómo apoya el 5G las operaciones de movilidad aérea urbana?

Los enlaces de baja latencia permiten a los drones y aeronaves eVTOL volar más allá de la línea de visión visual, mientras que la segmentación de red asigna ancho de banda dedicado para la gestión del tráfico no tripulado.

¿Cuáles son los mayores obstáculos para la adopción del 5G en la aviación?

El alto capital inicial para la infraestructura privada y los estrictos plazos de certificación de ciberseguridad y seguridad pueden añadir entre el 15 y el 25% en costos y entre 12 y 18 meses a los períodos de despliegue.

¿Qué región crecerá más rápido hasta 2031?

Asia Pacífico iguala la CAGR global del 32,17% a medida que China, Singapur y Hong Kong aceleran los despliegues de redes privadas y la regulación favorable.

Última actualización de la página el: