Tamaño y Participación del Mercado Empresarial 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.74% CAGR |

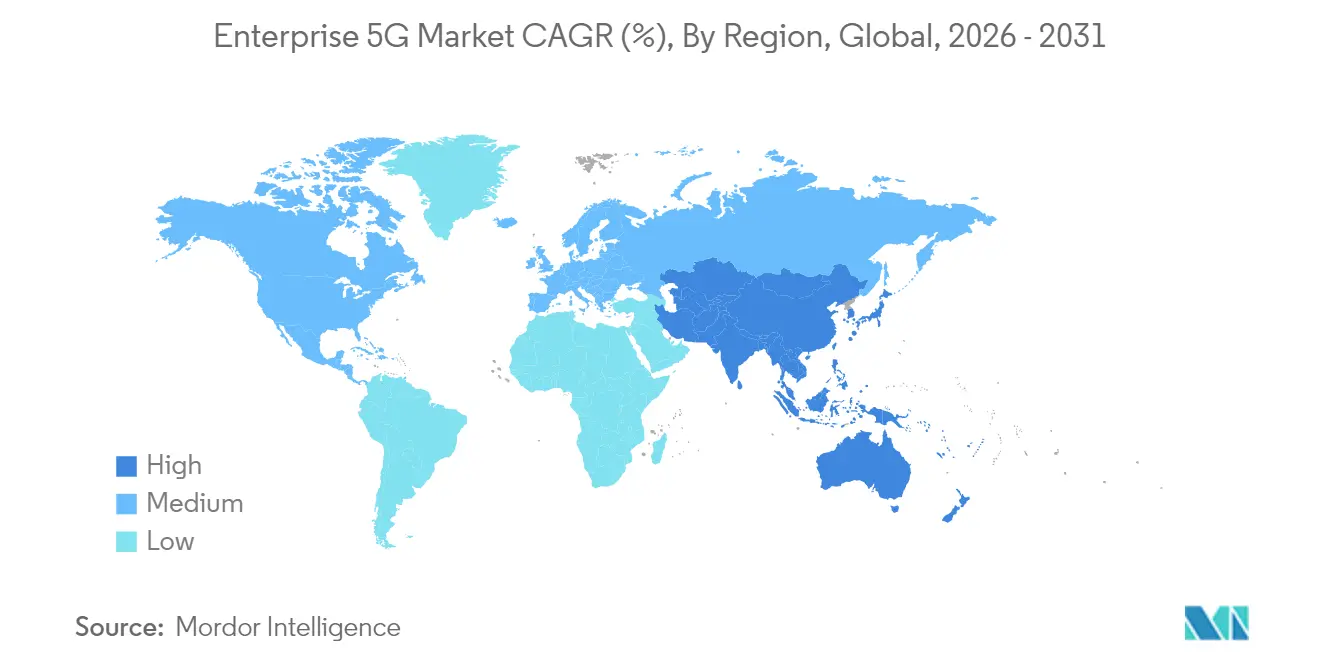

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Empresarial 5G por Mordor Intelligence

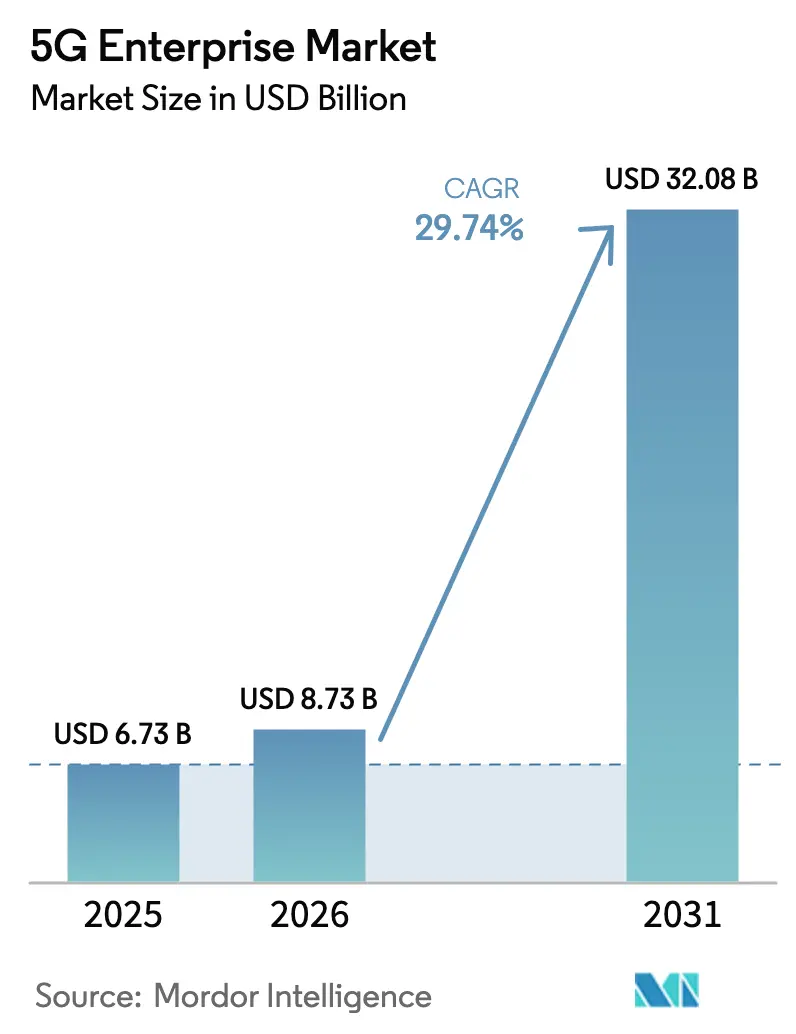

El tamaño del Mercado Empresarial 5G fue valorado en USD 6,73 mil millones en 2025 y se estima que crecerá desde USD 8,73 mil millones en 2026 hasta alcanzar USD 32,08 mil millones en 2031, a una CAGR del 29,74% durante el período de previsión (2026-2031).

Esta expansión surge de que las empresas tratan al 5G como la columna vertebral digital para la automatización, el análisis y las aplicaciones inmersivas. El sólido interés en el 5G independiente, ya ofrecido por 47 operadores móviles, está acelerando la adopción de funciones como la segmentación de red y las comunicaciones ultrafiables de baja latencia[1]GSMA, "La Economía Móvil Europa 2025," gsma.com. Las implementaciones privadas y las arquitecturas de borde están eliminando los cuellos de botella de rendimiento, mientras que el acceso a espectro sin licencia y compartido está reduciendo las barreras de entrada. Los primeros despliegues industriales muestran ganancias de productividad medibles, y las asociaciones entre satélites y 5G ahora abarcan 43 países, ampliando la cobertura. Aun así, los elevados desembolsos de capital, la complejidad de la integración en entornos heredados y una pronunciada escasez de talento interdisciplinario en 5G/OT moderan la adopción a corto plazo.

Conclusiones Clave del Informe

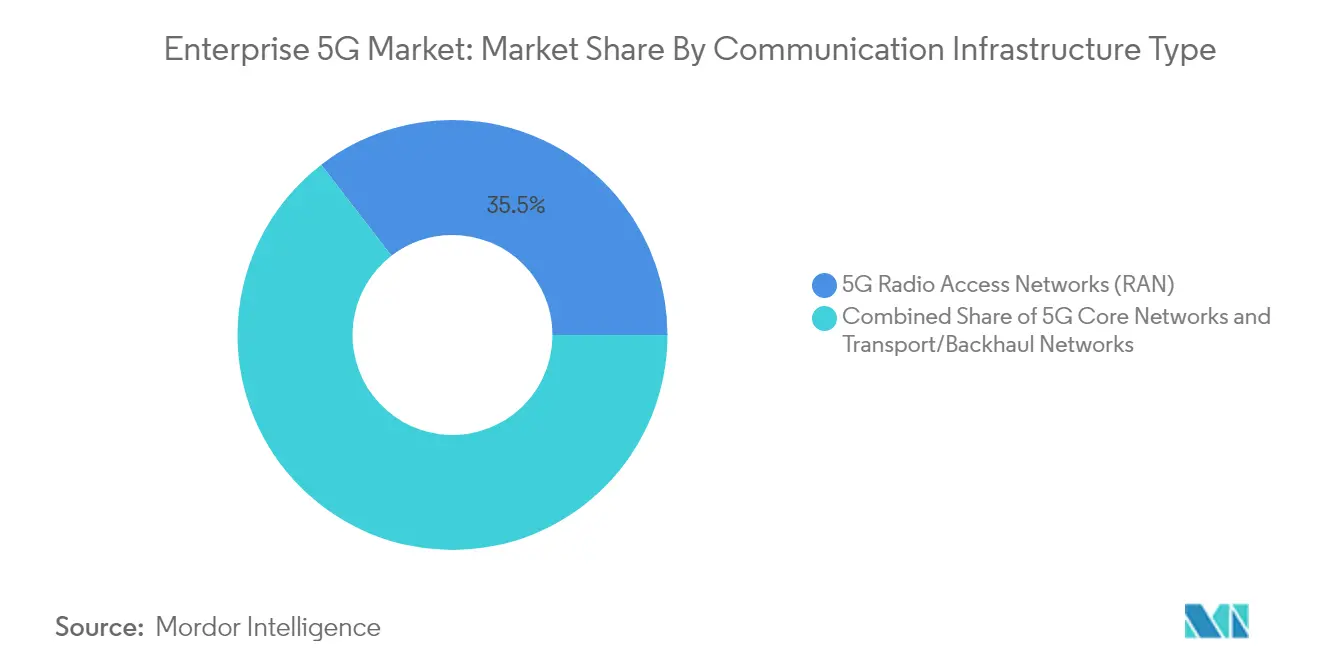

- Por tipo de infraestructura de comunicaciones, las Redes de Acceso Radio lideraron con una participación de ingresos del 35,45% en 2025, mientras que las redes troncales 5G proyectan avanzar a una CAGR del 31,88% hasta 2031.

- Por modelo de implementación, las redes privadas mantuvieron el 37,60% de la participación del mercado empresarial 5G en 2025; se prevé que el mismo segmento se expanda a una CAGR del 35,48% hasta 2031.

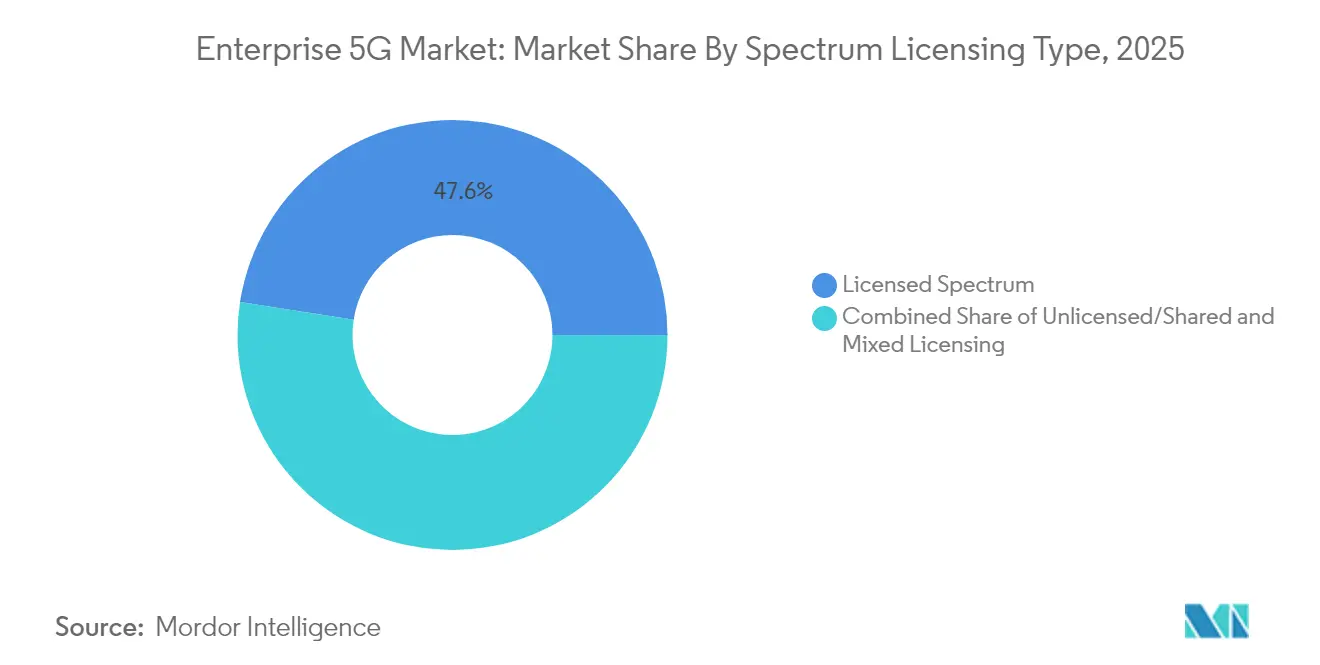

- Por licencia de espectro, las bandas con licencia captaron el 47,55% del tamaño del mercado empresarial 5G en 2025; las bandas sin licencia/compartidas registraron el crecimiento más rápido con una CAGR del 38,85%.

- Por vertical empresarial, la fabricación discreta representó el 28,85% del tamaño del mercado empresarial 5G en 2025, mientras que el sector sanitario avanza a una CAGR del 31,5%.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,10% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 32,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Empresarial 5G Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Liberación de espectro sin licencia/compartido | +8.50% | América del Norte, Europa, países seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Computación en el borde y segmentación de red | +7.20% | Global, con inicio en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Adopción del IoT industrial en plantas inteligentes | +6.40% | América del Norte, Europa, China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Mandatos de cero emisiones netas para 5G optimizado energéticamente | +3.90% | Europa, América del Norte, economías avanzadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Convergencia 5G-TSN para control determinístico | +2.8% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Redes no terrestres para cobertura remota | +2.2% | Global, con enfoque en regiones remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Liberación de Espectro Sin Licencia/Compartido Transforma el Acceso Empresarial

La apertura de frecuencias de banda media por parte de los reguladores ha hecho viable el 5G privado para empresas que antes evitaban los costos de espectro. En Estados Unidos, el Servicio de Radio de Banda Ciudadana ya ha respaldado más de 250.000 activaciones de dispositivos industriales, fomentando marcos similares en la banda de 3,8-4,2 GHz de Europa. Siemens anticipa que los despliegues pasarán de pilotos a escala durante 2025 a medida que avance la armonización. Una mayor flexibilidad permite a fábricas, centros logísticos y sitios energéticos personalizar la cobertura, mejorando el tiempo de actividad y la seguridad. El espectro compartido también estimula un ecosistema creciente de proveedores de red en caja que empaquetan radios, núcleos de borde y herramientas de gestión como kits llave en mano. El efecto acumulado es un embudo más amplio de prospectos que ingresan al mercado empresarial 5G, acelerando el tiempo de generación de ingresos para los proveedores.

La Computación en el Borde y la Segmentación de Red Redefinen las Arquitecturas Empresariales

Las empresas están refactorizando las redes para que las cargas de trabajo sensibles a la latencia se sitúen a metros de los activos conectados. Operadores como T-Mobile ilustran el concepto mediante segmentos prioritarios para los servicios de emergencia. Cuarenta y siete grupos de operadores están estandarizando ahora las API que exponen la configuración de segmentos a los desarrolladores, reduciendo el esfuerzo de orquestación. La combinación de segmentos dedicados con nodos de cómputo en las instalaciones ayuda a los fabricantes a reducir los ciclos de decisión por debajo de 1 ms, habilitando la robótica sincrónica y la inspección visual. Un estudio de Wray Castle indica que la segmentación de red puede aumentar la utilización general del espectro en un 40%. Estas ganancias se traducen directamente en ahorros de gastos operativos, reforzando la propuesta de valor de la arquitectura de borde privado dentro del mercado empresarial 5G.

El IoT Industrial Acelera la Transformación Manufacturera

La latencia inferior a 1 ms y el soporte para un millón de dispositivos por kilómetro cuadrado han hecho prácticas las redes masivas de sensores en los pisos de fábrica. El transporte y la logística ya representaban el 26% de los enlaces IoT 5G globales en 2024, con la telemática y la navegación en tiempo real generando un retorno de inversión rápido. Plantas piloto como la instalación impulsada por inteligencia artificial de ZTE reportan mejoras de rendimiento superiores al 30% gracias al control de bucle cerrado. El Instituto de Manufactura encontró que el 91% de los productores ven al 5G como central para la competitividad, prediciendo recortes de costos promedio del 38%. Aunque solo el 2% de las empresas contaban con redes privadas activas a finales de 2024, la caída en los precios de los equipos y las ofertas gestionadas en la nube sugieren que se acerca un punto de inflexión.

Los Mandatos de Cero Emisiones Netas Impulsan Implementaciones Optimizadas Energéticamente

Las partes interesadas del sector de telecomunicaciones se están alineando con los objetivos climáticos globales, incorporando métricas de eficiencia en las solicitudes de propuestas y guías de diseño. Diez empresas de conectividad del Reino Unido que representan aproximadamente GBP 50 mil millones en facturación anual han establecido estándares conjuntos para la divulgación de emisiones de proveedores[2]Ericsson, "Las Telecomunicaciones del Reino Unido Firman el Compromiso de Emisiones de Proveedores," ericsson.com. Nokia tiene como objetivo alcanzar operaciones de cero emisiones netas para 2040, incorporando radios alimentadas por energías renovables y refrigeración inteligente como parte de su cartera empresarial. Estos compromisos resuenan entre los compradores que enfrentan sus propios objetivos de ESG, orientando las adquisiciones hacia equipos de red de bajo carbono. A su vez, los reguladores de espectro en Europa y América del Norte recompensan los despliegues más ecológicos mediante licencias expeditas y apoyo normativo, añadiendo impulso al mercado empresarial 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y complejidad de integración | -5.80% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería 5G/OT | -4.30% | Global, aguda en mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Ecosistema fragmentado de certificación de dispositivos | -3.1% | Global, variable según la madurez regulatoria | Mediano plazo (2-4 años) |

| Normativas locales de espectro que dificultan los despliegues multinacionales | -2.7% | Global, impacto en empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto CAPEX y la Complejidad de Integración Ralentizan la Adopción

Los núcleos 5G independientes, las radios multibanda y las pasarelas industriales pueden llevar un despliegue mediano en entornos heredados a un territorio de varios millones de dólares. Una encuesta de Kyndryl de 2024 mostró que muchas empresas posponen proyectos hasta trazar rutas de migración para las capas heredadas de SCADA y MES. Open RAN promete diversidad de proveedores pero introduce nuevas pruebas de interoperabilidad, como señala el Manual de Integración de Open RAN. Los modelos de Red como Servicio están surgiendo para suavizar los picos de flujo de caja trasladando el gasto de CAPEX a gastos operativos, pero la claridad en torno a los compromisos de nivel de servicio aún varía. Esta inercia financiera y técnica recorta el crecimiento temprano en segmentos con márgenes muy ajustados.

La Escasez de Talento en Ingeniería 5G/OT Crea un Cuello de Botella en la Implementación

Las empresas necesitan profesionales que comprendan tanto la optimización de radio como los flujos de trabajo operativos, pero el grupo de talento sigue siendo reducido. Solo India reporta una brecha de 2,4 millones de trabajadores de telecomunicaciones cualificados, con una empleabilidad del 40% de los graduados en áreas relevantes. La red académica privada 5G de Ericsson en el Tecnológico de Monterrey ejemplifica las asociaciones diseñadas para llenar el flujo de talento. Hasta que la oferta se equipare, los integradores cobran tarifas premium y los proyectos corren el riesgo de sufrir retrasos, limitando la velocidad de despliegue en el mercado empresarial 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Infraestructura de Comunicaciones: Las Redes Troncales Preparadas para una Adopción Acelerada

El segmento de Redes de Acceso Radio 5G generó la mayor porción de ingresos en 2025 con un 35,45%, reflejando su papel indispensable en la conexión de los puntos finales. Esta inversión fundamental dio a los operadores e integradores una ventaja inicial en la monetización de las obligaciones de cobertura. La creciente necesidad empresarial de rendimiento determinístico desplaza ahora la atención hacia los núcleos 5G nativos en la nube, que están en camino de alcanzar una CAGR del 31,88%. El tamaño del mercado empresarial 5G para soluciones de núcleo se proyecta que se expanda considerablemente a medida que los despliegues independientes superen la fase de pruebas. La virtualización de funciones de red permite a las empresas incorporar motores de políticas de bajo código, facturación convergente y garantía impulsada por inteligencia artificial, generando un mayor ingreso promedio por usuario por sitio.

El transporte y el retorno, aunque menores en términos absolutos, están evolucionando rápidamente. Asociaciones como la de Ericsson con Juniper y ECI Telecom confirman la demanda de transporte de paquetes de alta capacidad entre sitios de celdas y centros de datos. Los enlaces de banda E y los emergentes de banda W desbloquean un rendimiento de múltiples gigabits, complementando la fibra en los parques industriales densos. Estas innovaciones reducen los cuellos de botella que antes limitaban el análisis de visión remota. Como resultado, los segmentos de núcleo y transporte se están acoplando estrechamente, expandiendo su participación combinada dentro del mercado empresarial 5G.

Por Modelo de Implementación: Las Redes Privadas Consolidan su Relevancia Estratégica

Los despliegues privados captaron el 37,60% de los ingresos en 2025, reforzando la preferencia por el control en las instalaciones. Con una CAGR del 35,48%, el tamaño del mercado empresarial 5G para despliegues privados está destinado a multiplicarse, liderado por fábricas, hospitales y patios logísticos que valoran la Calidad de Servicio determinística. Una encuesta de Digitalization World de 2024 prevé ingresos globales de 5G privado en USD 6 mil millones para 2027. En contraste, el 5G público se adapta a casos de uso donde la amplitud de cobertura supera las necesidades de microlatencia.

Los modelos híbridos también están destacando. Las empresas emplean segmentos públicos para el tráfico no sensible mientras reservan un micronúcleo de campus para la robótica o los vehículos de guiado automático. Las soluciones de anfitrión neutro permiten a los propietarios de instalaciones compartir los costos de infraestructura, facilitando una cobertura multiinquilino rápida. Este enfoque ayuda a los operadores a penetrar en nuevos verticales sin redesplegar pilas completas, ampliando los flujos de ingresos direccionables en el mercado empresarial 5G.

Por Tipo de Licencia de Espectro: Las Opciones Sin Licencia Catalizan el Crecimiento

Las bandas con licencia comandaron el 47,55% de los ingresos en 2025, ya que los operadores de redes móviles utilizaron las asignaciones existentes para atender a las empresas. La protección garantizada contra interferencias sigue siendo atractiva para la movilidad de misión crítica. Sin embargo, el acceso sin licencia y compartido registra la CAGR más rápida del 38,85%. La participación del mercado empresarial 5G de los despliegues sin licencia aumenta a medida que el CBRS y modelos similares permiten a las empresas aprovisionar radios por cuenta propia. El costo de entrada disminuye y los ciclos de adquisición se acortan, aunque las empresas deben dominar la gestión de interferencias.

Los planes de espectro híbrido están ganando terreno. Las organizaciones enrutan el tráfico de control a través de la banda media con licencia y reservan los datos de mejor esfuerzo para los canales sin licencia de 60 GHz. La Asociación de Infraestructura Inalámbrica señala que una asignación equilibrada entre bandas mejora la fiabilidad al tiempo que contiene el gasto. El efecto neto es una mayor inclusión de pequeñas y medianas empresas en la industria empresarial 5G, profundizando la penetración general.

Por Vertical Empresarial: El Sector Sanitario Supera a Todos los Demás

La fabricación discreta mantuvo una participación de ingresos del 28,85% en 2025, beneficiándose de la integración determinística de TSN y el monitoreo de máquinas en tiempo real. Los primeros adoptantes reportan caídas en los costos de producción cercanas al 38% junto con aumentos de productividad superiores al 40%. Los sectores de proceso, como los químicos y los alimentos, están replicando ahora estas ganancias a través de entornos con alta densidad de sensores.

El sector sanitario avanza más rápido con una CAGR del 31,5%. La teleultrasonografía, el apoyo a la cirugía remota y las ambulancias siempre conectadas requieren una capacidad de enlace ascendente sostenida y una latencia de un solo dígito en milisegundos. Los estudios muestran que el 5G permite imágenes de alta resolución sin retraso perceptible, mejorando la precisión diagnóstica. El BFSI, la energía y los servicios públicos siguen de cerca, cada uno probando canales seguros listos para blockchain y herramientas de modernización de la red eléctrica. El comercio minorista, el comercio electrónico y el transporte utilizan el 5G para la robótica de inventario y la telemetría de flotas en tiempo real. En conjunto, estos despliegues confirman la profundidad vertical dentro del mercado empresarial 5G.

Análisis Geográfico

América del Norte lideró la mayor huella regional con una participación de ingresos del 37,10% en 2025, anclada por las tempranas liberaciones de espectro y los activos ecosistemas de integración de sistemas. Estados Unidos ve cómo el 76% de los fabricantes planean redes privadas, aunque un reciente cambio de política causó una caída del 11% en el entusiasmo a corto plazo. Las propuestas de financiación pública por valor de USD 9 mil millones tienen como objetivo extender la banda ancha 5G a las zonas rurales, lo que ampliará la base de clientes. Canadá le sigue con fuertes incentivos para los bancos de pruebas de la Industria 4.0. En conjunto, estas iniciativas refuerzan el liderazgo incluso cuando las ambiciones de cobertura de América del Norte maduran.

Asia-Pacífico es el escalador más rápido con una CAGR del 32,88% hasta 2031. Los programas de Fábricas Inteligentes 5G+ de China muestran ganancias cuantificables en rendimiento y reducción de defectos. Japón y Corea del Sur aprovechan sus arraigadas culturas de automatización industrial, superponiendo el 5G sobre las células de fabricación ajustada existentes. La brecha de habilidades en el sector de telecomunicaciones de India supera los 2,4 millones de trabajadores, que los responsables de políticas abordan mediante campañas de recualificación. A pesar de las limitaciones de talento, los precios más bajos de los equipos impulsan la adopción entre las empresas de nivel medio.

Europa mantiene una sólida posición a pesar de las brechas de cobertura. La subasta de licencias de 3,8-4,2 GHz de Alemania directamente a la industria pionera amplió los pilotos de redes de campus. La armonización paneuropea simplifica la certificación de dispositivos, aunque la inversión de capital total cayó por primera vez en siete años a EUR 57,9 mil millones. Los proyectos de Open RAN y nube en el borde atraen a nuevos participantes, fomentando la variedad competitiva. La GSMA espera que el 5G contribuya con más de EUR 160 mil millones al PIB europeo para 2030. Estas cifras subrayan una progresión constante, aunque desigual.

Oriente Medio y África son testigos de un creciente impulso liderado por las nuevas subastas de espectro de Arabia Saudita, que impulsaron los ingresos de los proveedores un 9% en el cuarto trimestre de 2024 para Nokia. América Latina permanece en la fase de adopción temprana, pero se beneficia de la cobertura 5G respaldada por satélite para la minería y la agricultura. En conjunto, la diversidad de la demanda global posiciona al mercado empresarial 5G para una expansión de base amplia.

Panorama regulatorio

El entorno regulatorio para el 5G empresarial continúa siendo moldeado por los modelos de acceso al espectro y los hitos de estandarización. En febrero de 2026, la ITU-R actualizó las especificaciones IMT-2020 mediante la Recomendación M.2150-3, que ofrece una referencia renovada para implementaciones de interfaz de radio 5G conformes utilizadas en despliegues públicos y privados. En Estados Unidos, la FCC también ha reforzado la gobernanza de las bandas media y alta con medidas como plazos de construcción acelerados en la banda de 37-37.2 GHz (FCC 25-24), destinadas a desincentivar las solicitudes especulativas y mejorar la disponibilidad de activos de espectro utilizables.

Las políticas de espectro no licenciado y compartido también están afectando las arquitecturas empresariales que combinan 5G con Wi-Fi y edge. Las normas de la FCC vigentes a partir del 27 de abril de 2026 ampliaron el uso no licenciado de 6 GHz al habilitar mayor potencia para dispositivos de muy baja potencia habilitados para geofencing, reforzando los requisitos de coexistencia para los despliegues empresariales en lugar de reservar la banda de 6 GHz exclusivamente para casos de uso empresarial. En Europa, la Comisión Europea informó una asignación armonizada del espectro del 75.3% para 5G a partir de 2025. El Grupo de Política del Espectro Radioeléctrico (RSPG) avanzó en el trabajo sobre una posición para la banda superior de 6 GHz y una hoja de ruta del espectro 6G con un horizonte hacia 2030, incluyendo la banda de 6425-7125 MHz como objetivo para condiciones armonizadas antes de 2027, lo que alimenta la planificación a largo plazo para redes de campus industriales y ecosistemas de dispositivos.

Análisis de la cadena de valor

La cadena de valor del 5G empresarial abarca los estándares y habilitadores de espectro, los proveedores de equipos y semiconductores, los proveedores de software de núcleo/RAN/transporte, la integración de sistemas y la prestación de servicios gestionados en flujos de trabajo verticales. Los organismos de estandarización como 3GPP (incluido SA5 para gestión y orquestación) definen las interfaces que sustentan los despliegues multiproveedor, con los requisitos de servicio de la Release 20 congelados en junio de 2025 y el trabajo de arquitectura avanzando hacia una finalización amplia durante 2026. En el lado de la oferta, los proveedores integrados y los actores especializados suministran radios, núcleos nativos de la nube, plataformas edge y dispositivos, mientras que los operadores monetizan los activos licenciados mediante servicios de campus, segmentación de red (network slicing) y acuerdos de nivel de servicio (SLA) de grado empresarial.

Río abajo, los integradores de sistemas globales y los socios tecnológicos influyen cada vez más en el tiempo de generación de valor empresarial al combinar la conectividad con la nube, la IA y la integración de OT, y al operar la red bajo contratos basados en resultados. Las operaciones multiproveedor dependen de patrones de gestión estandarizados, incluidos la gestión basada en servicios y las API abiertas, para conectar la telemetría de telecomunicaciones y el control de políticas con las herramientas de TI y OT empresariales. Esto es especialmente relevante en plantas existentes (brownfield), donde las pruebas de interoperabilidad, la certificación de dispositivos y la integración de flujos de trabajo suelen ser los principales cuellos de botella de implementación. Como resultado, los modelos de comercialización se están orientando hacia ecosistemas federados que combinan operadoras, GSI, hiperescaladores y proveedores independientes de software, particularmente para despliegues de 5G privados e híbridos que requieren gestión continua del ciclo de vida más allá de instalaciones de infraestructura únicas.

Panorama Competitivo

La base de proveedores está moderadamente concentrada. Nokia, Ericsson y Huawei ofrecen carteras de pila completa que cubren radios, transporte y núcleos nativos en la nube, lo que ancla su posición establecida en varios continentes. Los nuevos participantes se centran en la simplicidad de las redes privadas: Celona apuesta por una solución de huella modesta que incursiona en la participación de los incumbentes, caracterizando la competencia como una "carrera de tres caballos". Cisco se asocia con NEC para suministrar paquetes de 5G privado llave en mano en EMEA, combinando la experiencia de integración de sistemas de NEC con el núcleo independiente de Cisco.

La capacidad específica por vertical marca el próximo campo de batalla. T-Mobile se asocia con NVIDIA, Ericsson y Nokia en un Centro de Innovación de IA-RAN que utiliza análisis acelerado por GPU para equilibrar las cargas en el borde de la celda y reducir la latencia. Dicha diferenciación superpone la inteligencia artificial sobre los fundamentos de las telecomunicaciones, elevando los techos de rendimiento. Los proveedores también cubren el riesgo geopolítico: Nokia y Ericsson han ampliado sus sitios de producción en Estados Unidos para compensar los posibles costos arancelarios, una medida que sus directores ejecutivos argumentan mantiene estable el costo total de propiedad para los operadores nacionales. La industria empresarial 5G ve así a campos rivales afilando sus propuestas en torno a la velocidad de integración, las arquitecturas listas para la inteligencia artificial y la confianza en el cumplimiento normativo.

Las oportunidades de espacio en blanco se concentran en el sector sanitario y la fabricación discreta, donde los acuerdos de nivel de servicio personalizados, las redes determinísticas y el análisis en el borde siguen sin estar suficientemente atendidos. Fusiones como la de Vodafone y Three en el Reino Unido, aprobada en junio de 2025, crean grupos de espectro agregados y prometen GBP 11 mil millones en nuevo gasto en 5G, inyectando nueva rivalidad entre los proveedores de servicios empresariales. La externalización estratégica de la infraestructura de inteligencia artificial a socios como NVIDIA subraya una creciente preferencia por los ecosistemas colaborativos frente a los despliegues en solitario, remodelando la dinámica de las asociaciones dentro del mercado empresarial 5G.

Líderes de la Industria Empresarial 5G

Cisco System Inc.

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co. Ltd.

NEC Corporation

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades empresariales se están concentrando en torno al 5G Standalone como una base programable para la segmentación (slicing), el rendimiento determinista y una integración más estrecha con la computación en el borde (edge). Las acciones de operadoras y proveedores en 2026 destacan este cambio: Ericsson firmó un acuerdo marco multianual en marzo de 2026 para modernizar la red núcleo de SoftBank Corp. en Japón para casos de uso de 5G SA y 5G Advanced. También extendió una asociación de cinco años en marzo de 2026 con Virgin Media O2 para apoyar la evolución de 5G SA en la mayoría de su red de radio en el Reino Unido. Estos movimientos amplían la base direccionable para la segmentación de grado empresarial y los servicios de baja latencia que dependen de núcleos nativos de la nube y control de políticas.

Las redes privadas e híbridas continúan ofreciendo espacios en blanco en los despliegues liderados por la manufactura y en la gobernanza empresarial multisitio. Al 1T26, GSA identificó 2,003 organizaciones que despliegan redes LTE o 5G privadas a nivel mundial, con el 5G representando el 48% de estos despliegues, y la manufactura liderando por sector, seguida de educación, minería, defensa y servicios eléctricos. Los nuevos factores de forma de equipos y las celdas definidas por software reducen aún más la fricción de implementación, como lo ilustra el lanzamiento de Airspan Networks de las AirUnity Small Cells en febrero de 2026 para necesidades de cobertura y capacidad empresarial y de operadoras. Los programas nacionales también refuerzan las vías comerciales para la conectividad privada gestionada; por ejemplo, el estudio sectorial de 2026 del DSIT del Reino Unido cuantificó un aumento de ingresos para las Redes Privadas Empresariales entre 2025 y 2031, apoyando una canalización de adquisiciones más sólida para los paquetes de conectividad de campus que combinan acceso al espectro, servicios de integración y operaciones de ciclo de vida.

Desarrollos recientes del sector

- Julio de 2026: SK Telecom trabajó con Samsung, Ericsson y Nokia en una iniciativa de AI-RAN destinada a apoyar casos de uso de fábricas robóticas autónomas en Corea del Sur. La colaboración señala una convergencia más profunda de los requisitos de automatización empresarial con la inteligencia de radio, elevando el valor estratégico del software RAN y las herramientas de IA en redes privadas e híbridas industriales.

- Junio de 2026: Ericsson amplió la disponibilidad de Ericsson Private 5G para las redes privadas de Verizon Business a nivel internacional, extendiendo la solución para apoyar despliegues empresariales globales más allá de un único país. El movimiento fortalece las opciones de gobernanza multisitio para las empresas que desean arquitecturas de red privadas consistentes en distintas regiones mientras aprovechan un modelo de entrega liderado por operadoras.

- Septiembre de 2024: Ericsson introdujo un portafolio empresarial de tres niveles que incluyó Private 5G Compact y opciones de host neutral destinadas a simplificar los despliegues de campus privados. El enfoque de empaquetado apoyó una adquisición y despliegue más rápidos al ofrecer configuraciones más estandarizadas que se ajustan a diferentes tamaños de sitio y espacios multiarrendatario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos obtenidos de la conectividad 5G y las capacidades de red relacionadas que se venden a empresas y usuarios del sector público, incluidas las redes privadas o híbridas y las plataformas de red de soporte que permiten baja latencia y rendimiento confiable.

Exclusiones de alcance: las suscripciones móviles de consumo y los servicios de acceso inalámbrico fijo orientados al hogar quedan excluidos de este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Tipo de Infraestructura de Comunicaciones

- Redes de Acceso Radio 5G (RAN)

- Redes Troncales 5G

- Redes de Transporte/Retorno

- Por Modelo de Implementación

- Redes 5G Privadas

- Redes 5G Públicas

- Redes Híbridas/Compartidas

- Por Tipo de Licencia de Espectro

- Espectro con Licencia

- Sin Licencia/Compartido (p. ej., CBRS, LAA)

- Licencia Mixta

- Por Vertical Empresarial

- TI y Telecomunicaciones

- BFSI

- Fabricación - Discreta

- Fabricación - Proceso

- Comercio Minorista y Comercio Electrónico

- Sector Sanitario

- Energía y Servicios Públicos

- Transporte y Logística

- Otros Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar el entorno de demanda y el ecosistema de oferta en torno al 5G empresarial. Nos basamos en fuentes públicas y sin muro de pago, como las estadísticas de la ITU, los indicadores de banda ancha y telecomunicaciones de la OCDE, la FCC y otros reguladores nacionales de espectro, publicaciones de GSMA y las releases de 3GPP, para mapear los cronogramas de implementación, la disponibilidad de espectro y las transiciones tecnológicas.

Para mantener el modelo de mercado fundamentado, también revisamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y estudios de caso empresariales publicados a través de sitios web de asociaciones y prensa de renombre. Cuando fue necesario, se utilizaron suscripciones pagas para los datos financieros de las empresas y el rastreo de noticias, y se revisaron bases de datos de patentes para identificar temas de innovación en 5G empresarial y redes privadas. Estos ejemplos no son exhaustivos, y se utilizaron fuentes adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se forman los ingresos del 5G empresarial en redes privadas, configuraciones híbridas y ofertas de conectividad gestionada, y cómo varía el gasto según los patrones de demanda por vertical. Hablamos con una combinación equilibrada de operadores de red, integradores de sistemas y responsables de decisiones tecnológicas empresariales en APAC, EMEA y América, para poder verificar y ajustar supuestos como el ritmo de implementación, la dirección de los precios y la combinación de despliegues.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de nivel C: 15% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 56% | América: 18% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento del mercado se construyó utilizando un enfoque de arriba hacia abajo, en el que la inversión en telecomunicaciones, la preparación del espectro y las señales de adopción empresarial se utilizaron para reconstruir el conjunto de gasto direccionable para el 5G en entornos empresariales, luego filtrado por la combinación de despliegue y la madurez de monetización. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como tamaños de negocio muestreados para redes privadas o híbridas, verificados frente a volúmenes de despliegue observados y precios indicativos.

Los insumos clave utilizados en el modelo incluyeron el ritmo de adopción del núcleo standalone, la intensidad de implementación de redes privadas en sitios industriales, la preparación de dispositivos y módulos empresariales, los patrones de licenciamiento de espectro (licenciado versus compartido) y la dirección de los precios de los servicios gestionados a medida que las redes escalan. Debido a que el pronóstico depende de varios factores cambiantes, se utilizó un análisis de escenarios en torno a la velocidad de implementación y la progresión de precios, con la retroalimentación de las entrevistas utilizada para mantener los supuestos realistas por región y vertical empresarial. Donde la visibilidad de abajo hacia arriba es limitada, las brechas se manejaron mediante curvas de adopción conservadoras ancladas a la actividad observada de construcción de red, y luego se revisaron durante la validación.

Validación de datos y ciclo de actualización

Los resultados se verificaron a través de múltiples pasos para garantizar que los totales finales se alineen con señales reales del mercado. Comparamos la trayectoria de ingresos modelada con indicadores independientes como asignaciones de espectro, el impulso de construcción de redes empresariales y los hitos de implementación de 5G visibles públicamente, y luego investigamos cualquier salto pronunciado antes de la aprobación final.

Se utilizó una segunda revisión por parte de un analista para volver a verificar las fórmulas, el manejo de divisas y la alineación de años, seguida de un recontacto específico cuando los supuestos se salían del rango compartido por los entrevistados. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes de política, macroeconómicos o de implementación cambian sustancialmente las perspectivas. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

El tamaño del mercado del 5G empresarial de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el 5G empresarial no siempre coinciden, incluso cuando la historia de crecimiento parece similar. Las diferencias generalmente provienen de lo que se cuenta como ingresos de 5G empresarial, el año utilizado como punto de partida y cómo se incorporan al pronóstico los precios y el momento de la implementación.

La tabla muestra un valor de 2025 bastante ajustado entre fuentes, pero una brecha más amplia en años posteriores, lo que a menudo ocurre cuando los pronósticos a largo plazo aplican diferentes curvas de adopción e incluyen categorías adyacentes. En el modelo de Mordor Intelligence, el gasto empresarial y del sector público se cuenta solo cuando está vinculado a la conectividad 5G, la infraestructura o los servicios gestionados para casos de uso empresarial, en lugar de los ingresos por dispositivos a precio de fábrica que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6.73 mil millones de USD (2025) | |

| Casa de Investigación Global A | 6.52 mil millones de USD (2025) | Utiliza un enfoque de año base similar, pero su horizonte de pronóstico a largo plazo puede componer los supuestos de adopción y precios, lo que puede elevar el total del año final si se asume que la implementación empresarial se acelera antes en más verticales. |

| Editorial de Investigación del Sector B | 8.26 mil millones de USD (2026) | Utiliza una valoración a precio de fábrica e incluye explícitamente categorías de dispositivos y equipos como teléfonos inteligentes, tabletas y herramientas de prueba, lo que puede ampliar el conjunto de ingresos más allá de la conectividad empresarial y los ingresos por redes gestionadas. |

Leyendo las tres cifras en conjunto, la mayor dispersión se explica por los límites de alcance y la forma en que se reconoce el ingreso, no por un desacuerdo sobre si el 5G empresarial está creciendo rápidamente. Al mantener los insumos vinculados a señales de implementación observables y validar los precios y la adopción mediante entrevistas, nuestra estimación se mantiene trazable a impulsores de demanda claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado empresarial 5G y a qué velocidad está creciendo?

El mercado empresarial 5G se sitúa en USD 8,73 mil millones en 2026 y se proyecta que alcance USD 32,08 mil millones para 2031, expandiéndose a una CAGR del 29,74%.

¿Qué modelo de implementación lidera los ingresos actualmente?

Las redes 5G privadas están a la cabeza con una participación de ingresos del 37,60% en 2025 y también son el segmento de más rápido crecimiento con una CAGR del 35,48%.

¿Por qué son importantes las bandas de espectro sin licencia y compartido para las empresas?

Eliminan los costos de adquisición de espectro, simplifican las licencias y permiten a las empresas personalizar la cobertura, impulsando los despliegues sin licencia/compartidos a una CAGR del 38,85%.

¿Qué vertical está preparado para el mayor crecimiento hasta 2031?

El sector sanitario muestra la aceleración más rápida con una CAGR del 31,5%, respaldado por casos de uso de telemedicina, cirugía remota y monitoreo de pacientes en tiempo real.

¿Cuáles son los principales obstáculos que frenan una adopción más amplia del 5G empresarial?

El alto gasto de capital, la integración con sistemas heredados y la escasez global de talento en ingeniería 5G/OT son los principales vientos en contra identificados por las empresas e integradores.

¿Qué tan concentrado está el panorama de proveedores?

Existe una concentración moderada: los cinco principales proveedores tienen poco más del 60% de participación combinada, lo que otorga una puntuación de 6 en una escala del 1 al 10 y deja espacio competitivo para actores de nicho innovadores.

Última actualización de la página el: