Tamaño y Participación del Mercado de Estaciones Base 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.91% CAGR |

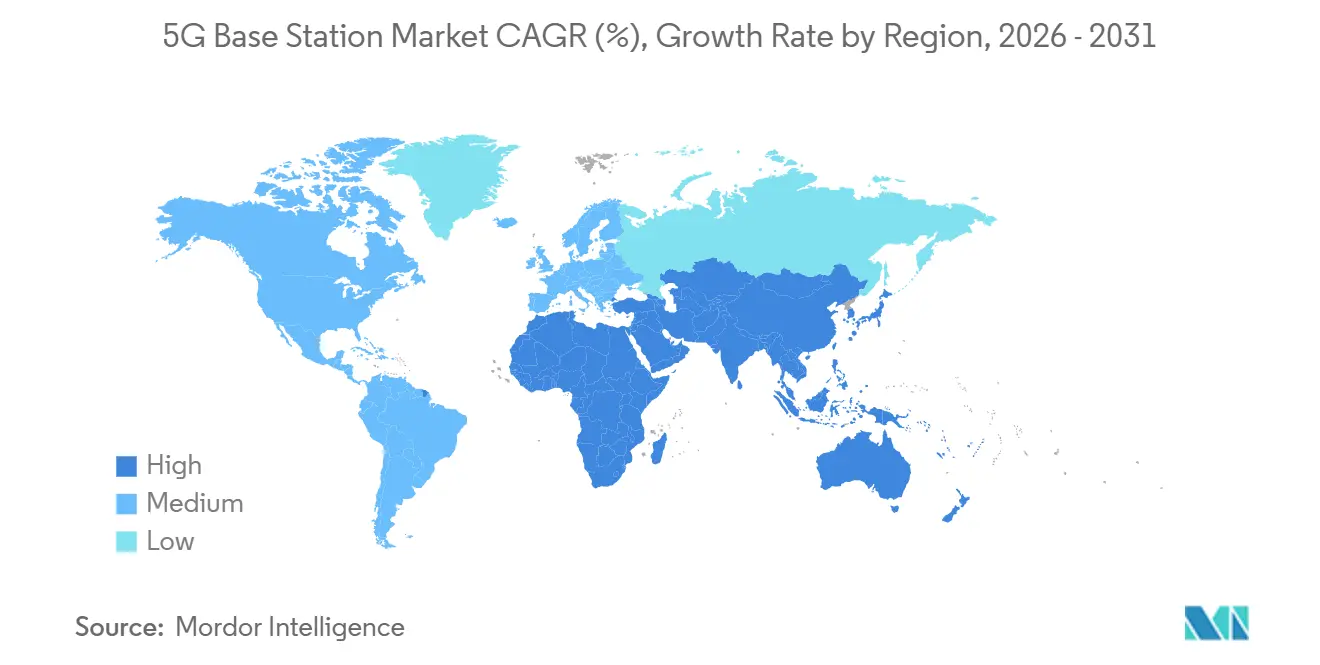

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

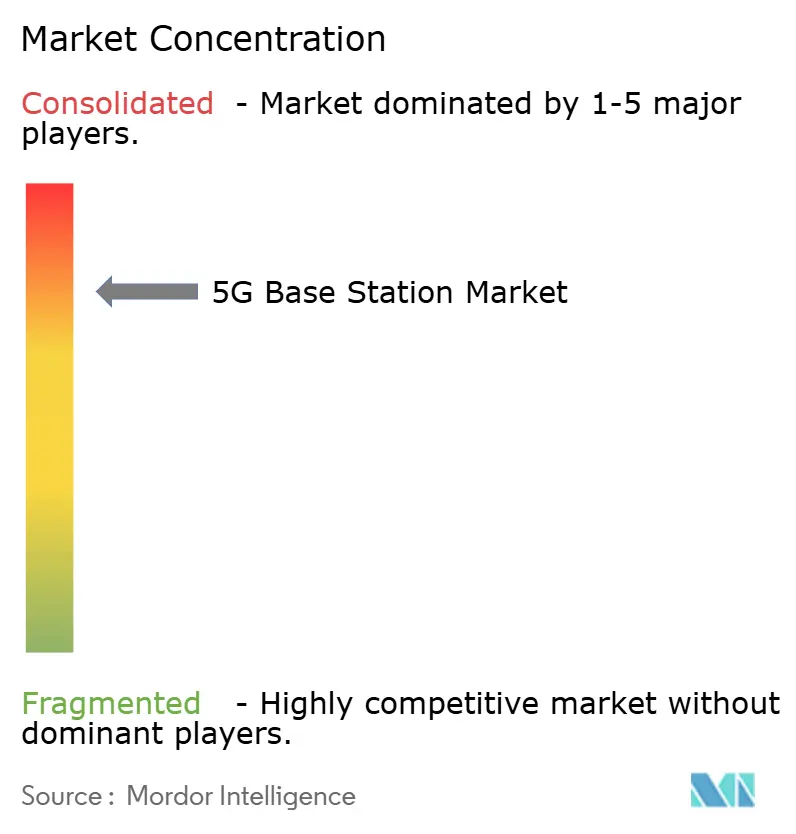

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones Base 5G por Mordor Intelligence

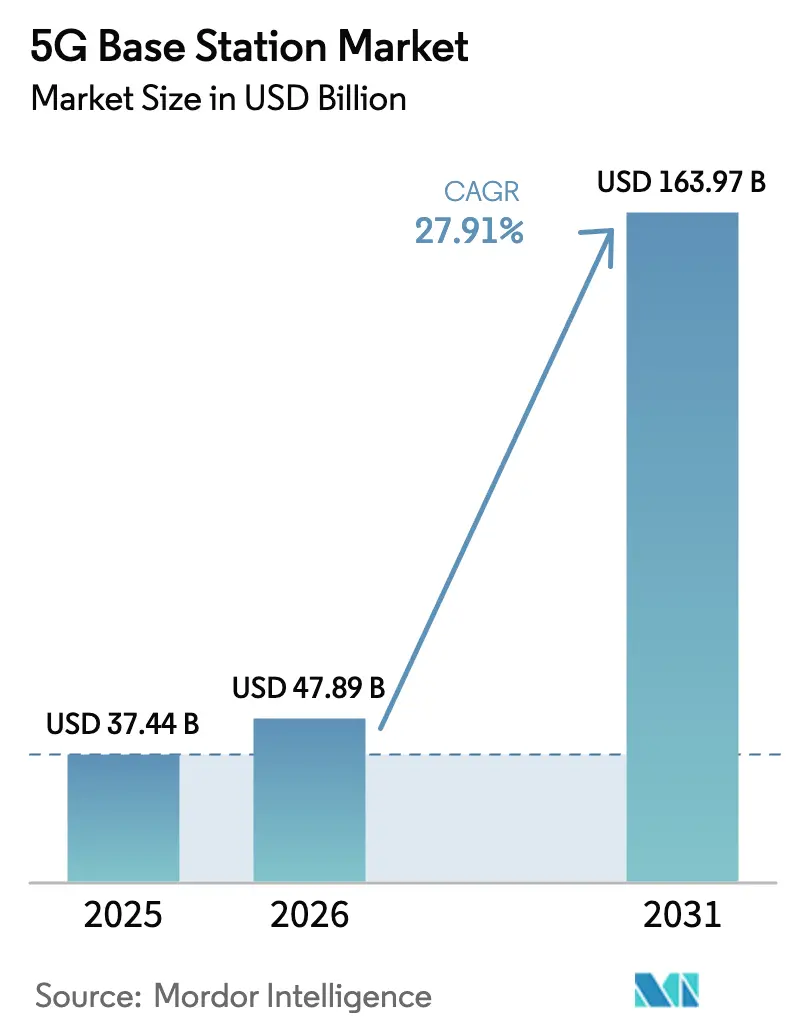

Se espera que el tamaño del mercado de estaciones base 5G crezca de USD 37,44 mil millones en 2025 a USD 47,89 mil millones en 2026 y se prevé que alcance USD 163,97 mil millones en 2031 a una CAGR del 27,91% durante 2026-2031. Los operadores están priorizando la arquitectura independiente porque reduce los costos de transmisión por gigabyte y respalda la diferenciación de servicios. La densificación de celdas pequeñas, las actualizaciones de campo marrón de Open-RAN y los amplificadores de potencia GaN energéticamente eficientes están comprimiendo los costos de despliegue y acortando los plazos de implementación. La demanda también se está desplazando hacia unidades de radio MIMO masivo de alta potencia para satisfacer los crecientes requisitos de capacidad urbana. Asia-Pacífico, liderado por China e India, sigue siendo el ancla de volumen, mientras que Oriente Medio registra el crecimiento más rápido a medida que los fondos soberanos financian la cobertura nacional. La intensidad competitiva es moderada: cinco proveedores suministran aproximadamente tres cuartas partes de los envíos globales, aunque la interoperabilidad de O-RAN está erosionando las barreras de entrada para los competidores especializados.

Conclusiones Clave del Informe

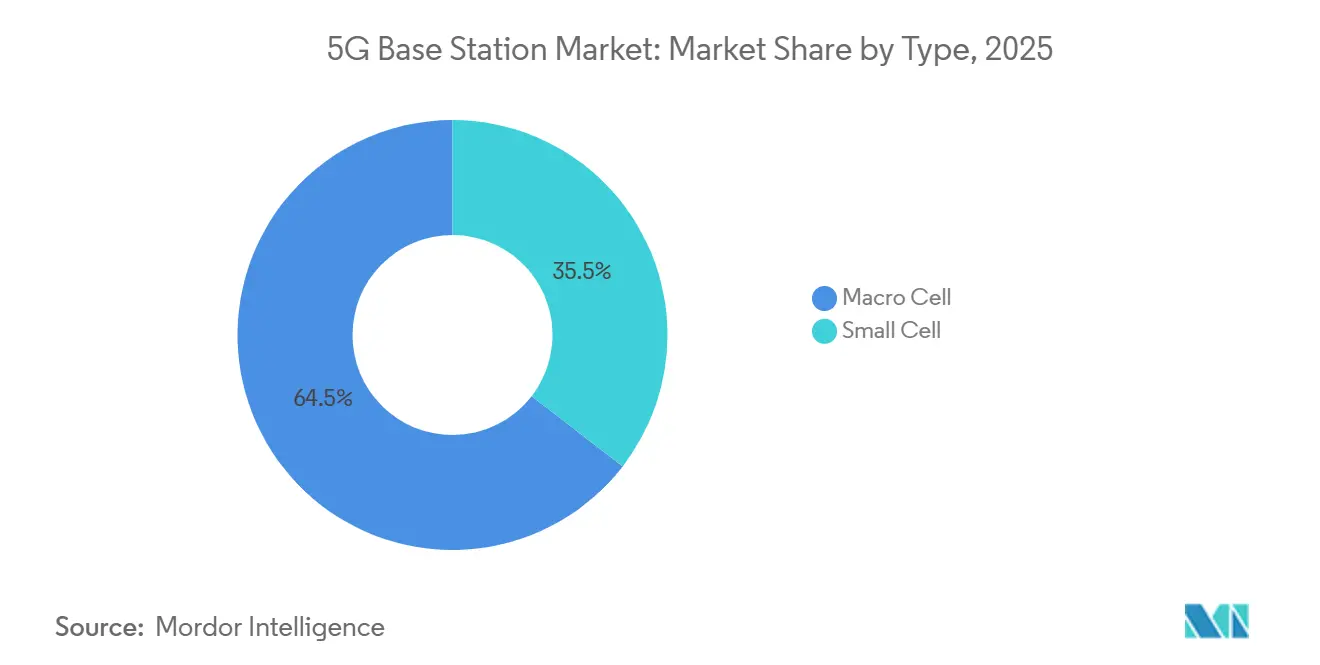

- Por tipo, la infraestructura de macrocelda lideró con el 64,53% de los ingresos de 2025, mientras que se proyecta que los despliegues de celdas pequeñas se expandan a una CAGR del 28,34% hasta 2031.

- Por arquitectura, los nodos no independientes representaron el 68,92% de las instalaciones de 2025; las configuraciones independientes registraron el crecimiento más rápido con una CAGR del 28,37%.

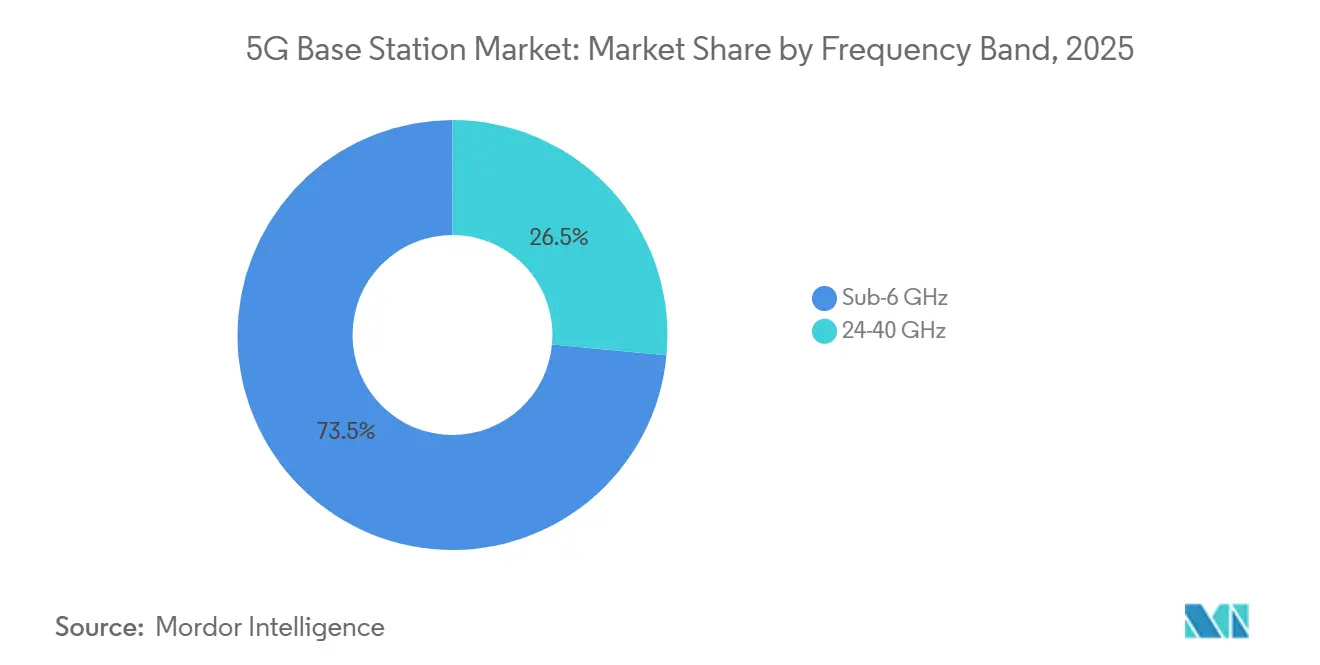

- Por banda de frecuencia, Sub-6 GHz representó el 73,49% de los despliegues de 2025, mientras que se prevé que los sistemas de onda milimétrica aumenten a una CAGR del 28,41%.

- Por potencia nominal, las plataformas de 10-40 W capturaron el 47,63% de los envíos de 2025, mientras que las unidades por encima de 40 W están aumentando a una CAGR del 28,61%.

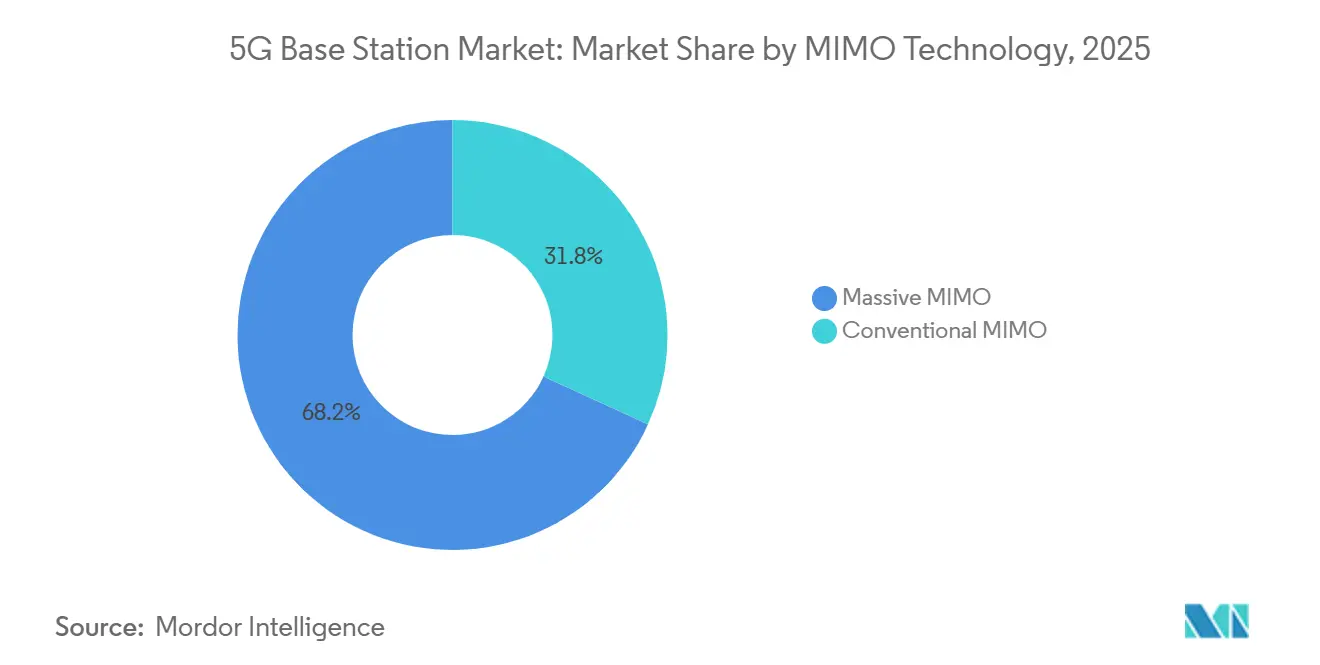

- Por tecnología MIMO, el MIMO masivo representó el 68,19% de los despliegues de 2025 y es también la categoría de más rápido crecimiento, con una CAGR del 28,44%.

- Por usuario final, los operadores móviles comerciales representaron el 72,34% de la demanda de 2025, mientras que las redes privadas industriales registraron el crecimiento más rápido con una CAGR del 29,11%.

- Por geografía, Asia-Pacífico dominó con el 56,74% de las instalaciones de 2025, mientras que Oriente Medio avanza a la CAGR más alta del 29,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estaciones Base 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Tráfico de Datos Móviles y Penetración de Teléfonos Inteligentes | +6.2% | Global, pico en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Ventajas Superiores de Latencia y Ancho de Banda del 5G | +5.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Subastas de Espectro Gubernamentales y Estímulo a la Infraestructura | +5.1% | América del Norte, Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Ciclo de Actualización de Campo Marrón Impulsado por Open-RAN | +4.3% | América del Norte y Europa con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues de Celdas Pequeñas de Onda Milimétrica para 5G Industrial Privado | +3.9% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Amplificadores de Potencia GaN Energéticamente Eficientes que Reducen el OPEX Total del Sitio | +2.7% | Global, impulso regulatorio en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos Móviles y Penetración de Teléfonos Inteligentes

El tráfico global de datos móviles se disparó a 120 exabytes por mes en 2025 y se proyecta que se duplique con creces para 2031, lo que obliga a los operadores a agregar capacidad rápidamente.[1]Ericsson, "Informe de Movilidad de Ericsson, junio de 2025," ericsson.com La propiedad de teléfonos inteligentes superó el 78% de la población en 2025, pero la adopción de dispositivos con capacidad 5G varía ampliamente, creando ciclos de actualización escalonados entre regiones. En los mercados de alta penetración, los operadores monetizan el tráfico a través de SLA empresariales escalonados, mientras que en las economías emergentes, los canales de inversión se dirigen hacia la cobertura de macrocelda. La divergencia concentra el capital en construcciones de área amplia en Asia-Pacífico y en la densificación de celdas pequeñas en América del Norte. El rápido crecimiento de los datos, por lo tanto, sigue siendo el motor principal del mercado de estaciones base 5G.

Ventajas Superiores de Latencia y Ancho de Banda del 5G

El 5G independiente ofrece consistentemente una latencia inferior a 10 ms, lo que permite controles industriales en tiempo real y coordinación de vehículos autónomos.[2]Nokia, "Estudios de Caso de Automatización Industrial 2025," nokia.com Las macroceldas urbanas ahora suministran rendimientos máximos superiores a 1 Gbps, aunque el valor se inclina hacia usuarios empresariales premium y de acceso inalámbrico fijo dispuestos a pagar por un rendimiento determinista. Los ensayos de cirugía remota lograron retroalimentación táctil en 8 ms sobre enlaces independientes, frente a 45 ms sobre LTE, lo que subraya el salto cualitativo en la experiencia del usuario. Estas mejoras de rendimiento justifican una densificación agresiva y aceleran la expansión del mercado de estaciones base 5G.

Subastas de Espectro Gubernamentales y Estímulo a la Infraestructura

Entre 2024 y 2025, los reguladores liberaron más de 1.200 MHz de espectro de banda media, generando USD 87 mil millones en ingresos que ahora se canalizan hacia los despliegues de 5G.[3]Comisión Federal de Comunicaciones, "Hoja Informativa de la Subasta del Servicio de 3,45 GHz," fcc.gov India destinó el 30% de sus ingresos de subasta a subsidios de banda ancha rural, reduciendo el riesgo del gasto de capital de los operadores. Arabia Saudita constituyó un fondo de USD 6,4 mil millones en 2025 para impulsar una cobertura del 95% de la población para 2028. Estos programas comprimen los períodos de recuperación de la inversión, elevando la velocidad de despliegue y reforzando el mercado de estaciones base 5G.

Ciclo de Actualización de Campo Marrón Impulsado por Open-RAN

Las especificaciones de O-RAN reducen los costos de integración multifabricante hasta en un 35%, lo que permite a los operadores reutilizar torres, backhaul y activos de energía. La actualización de 2.800 sitios de Vodafone redujo el gasto por sitio de USD 180.000 a USD 120.000, al tiempo que mejoró la eficiencia energética en un 18%. Dish Network demostró la viabilidad de campo verde a escala nacional con Open RAN a mediados de 2025. El arbitraje de costos resultante acelera las actualizaciones de campo marrón e intensifica la competencia, apoyando el crecimiento a largo plazo del mercado de estaciones base 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largo Horizonte de Retorno de la Inversión | -4.8% | Global, agudo en mercados emergentes con ARPU más bajo | Mediano plazo (2-4 años) |

| Fragmentación del Espectro y Retrasos Regulatorios | -3.2% | Global, particularmente en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Componentes de Interfaz de Radiofrecuencia | -2.6% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento de Sostenibilidad que Infla los Costos del Sitio | -1.9% | Europa, emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largo Horizonte de Retorno de la Inversión

Los sitios independientes cuestan entre un 60% y un 80% más que los equivalentes LTE, lo que lleva el período de recuperación a siete años para los operadores de primer nivel. Verizon citó un gasto promedio de USD 425.000 por sitio de banda C en 2025, frente a USD 240.000 para LTE heredado. El ARPU de los mercados emergentes por debajo de USD 2,50 dificulta la inversión y amplía la brecha digital. Los operadores, por lo tanto, priorizan el capital hacia los clústeres urbanos densos, lo que ralentiza los despliegues nacionales a gran escala y modera la curva de crecimiento del mercado de estaciones base 5G.

Fragmentación del Espectro y Retrasos Regulatorios

Los estados europeos emitieron 19 marcos de licencias diferentes en la banda de 3,4-3,8 GHz, lo que obliga a los proveedores a fabricar unidades de radio específicas para cada región a un costo elevado. Los permisos de instalación promediaron entre 9 y 14 meses en los principales mercados de la Unión Europea en 2025, en comparación con 4 meses en Estados Unidos, retrasando la realización de ingresos. El aplazamiento de India de la subasta de 6 GHz hasta finales de 2026 limita la capacidad de banda media. Estas fricciones regulatorias extienden los plazos de despliegue, amortiguando los envíos a corto plazo en el mercado de estaciones base 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Celdas Pequeñas Ganan Terreno a Medida que las Empresas Prescinden de los Operadores

Las plataformas de macrocelda retuvieron el 64,53% de la participación del mercado de estaciones base 5G en 2025, confirmando su papel central en la cobertura de área amplia de los operadores públicos. Al mismo tiempo, se prevé que el segmento de celdas pequeñas del mercado de estaciones base 5G avance a una CAGR del 28,34% hasta 2031, impulsado por las redes privadas y la densificación urbana. Esta divergencia muestra que el mercado de estaciones base 5G se está inclinando hacia factores de forma capaces de ofrecer latencia determinista en fábricas, estadios y centros de tránsito. Los operadores mantienen las macroceldas en redes rurales y suburbanas porque un solo sitio Sub-6 GHz puede propagarse de tres a cinco kilómetros, minimizando los arrendamientos de torres y los costos de backhaul.

Las empresas, por otro lado, están instalando radios montados en postes o techos con precios muy por debajo del equipo de torres, reduciendo los gastos inmobiliarios en más del 90%. El backhaul integrado y el cómputo en el borde acortan el tiempo de activación de semanas a horas, convirtiendo a las celdas pequeñas en la opción preferida para los proyectos de Industria 4.0 dentro de la industria de estaciones base 5G. Los operadores también despliegan celdas pequeñas en aceras en centros urbanos densos para aliviar la congestión de los sectores de macroceldas durante el tráfico pico. A medida que los precios de los componentes caigan, las celdas pequeñas capturarán una participación creciente de los ingresos, incluso cuando las instalaciones de macroceldas sigan siendo la piedra angular del volumen del mercado general de estaciones base 5G.

Por Arquitectura: La Migración Independiente se Acelera a Medida que las Redes Troncales Maduran

Los nodos no independientes representaron el 68,92% de las instalaciones de 2025, aprovechando las redes troncales LTE existentes para acelerar los despliegues, aunque se proyecta que el equipo independiente crezca a una CAGR del 28,37%. La ventaja de costos es decisiva: las redes troncales completamente nativas en la nube reducen los costos de entrega por gigabyte en un 40%, ampliando el tamaño del mercado de estaciones base 5G direccionable a medida que el tráfico aumenta. Los sitios independientes también habilitan niveles de servicio de segmentación de red, una característica que ya está generando flujos de ingresos empresariales premium para los primeros adoptantes.

La velocidad de migración depende de la preparación para la virtualización y el soporte de los dispositivos. En los mercados donde la cobertura 4G es madura, los operadores están reasignando el gasto de capital de las superposiciones de radio a las actualizaciones de la red troncal, acelerando el cambio hacia estaciones base 5G independientes. Los operadores rurales aún dependen de las superposiciones no independientes para estirar los presupuestos limitados, pero los fabricantes de dispositivos ahora están enviando principalmente teléfonos inteligentes con capacidad independiente, reduciendo la brecha tecnológica. Para 2031, los sitios independientes representarán la mayoría de los nuevos despliegues, reforzando su peso estratégico dentro de la industria de estaciones base 5G en general.

Por Banda de Frecuencia: Sub-6 GHz Domina, la Onda Milimétrica Encuentra Nichos Industriales

Las bandas Sub-6 GHz representaron el 73,49% de las instalaciones de 2025, reflejando su combinación óptima de radio de cobertura y capacidad. Esta dominancia asegura la mayor participación del mercado de estaciones base 5G, mientras que los nodos de onda milimétrica escalan a una CAGR del 28,41%, impulsados por redes de fábricas privadas y alternativas de acceso inalámbrico fijo a la fibra. Los operadores en regiones con escasez de espectro se inclinan hacia los canales de 3,3-3,8 GHz porque cada sitio puede cubrir varios kilómetros cuadrados, maximizando así la participación del mercado de estaciones base 5G vinculada a las macroceldas.

Los sitios industriales y los recintos densos invierten la ecuación. Una sola celda pequeña de onda milimétrica puede ofrecer un rendimiento de múltiples gigabits en distancias de 100-200 metros, soportando robots autónomos, análisis de video en ultra alta definición y realidad inmersiva. La caída de los precios de las radios y la integración de antenas en paquete amplían aún más el atractivo de la onda milimétrica, creando un nicho de alto margen dentro del mercado de estaciones base 5G. Aun así, Sub-6 GHz seguirá siendo el líder en volumen hasta 2031, asegurando un crecimiento equilibrado entre los dos niveles de frecuencia.

Por Potencia Nominal: Las Unidades de Alta Potencia Aumentan con las Matrices MIMO Masivo

Las plataformas de radio con una potencia nominal de 10-40 W capturaron el 47,63% de los envíos de 2025, anclando los sectores suburbanos y urbanos de capacidad media en el mercado de estaciones base 5G. Sin embargo, las unidades por encima de 40 W avanzan a una CAGR del 28,61% porque las matrices MIMO masivo necesitan mayor potencia de salida para soportar la formación de haces con 64 antenas y los clústeres de usuarios densos. La prima de precio en las radios de alta potencia eleva los ingresos más rápido que el volumen, ampliando el segmento de gama alta del mercado de estaciones base 5G.

Las normativas energéticas están empujando simultáneamente a los proveedores hacia amplificadores de potencia de nitruro de galio que ofrecen más vatios por centímetro cuadrado sin superar los límites del sitio. Los operadores en megaciudades ahora prefieren radios de 80 W que duplican la eficiencia espectral mientras reducen la huella del gabinete en un tercio. Las unidades por debajo de 10 W persisten en redes interiores empresariales y en el acceso inalámbrico fijo rural, donde el alcance es secundario frente al bajo costo total. A medida que las redes se densifican, el gasto fluirá cada vez más hacia el equipo por encima de 40 W, pero la clase de 10-40 W seguirá sirviendo como la columna vertebral de la industria de estaciones base 5G.

Por Tecnología MIMO: El MIMO Masivo se Convierte en el Estándar Urbano

Los sistemas MIMO masivo representaron el 68,19% de los despliegues de 2025 y se proyecta que crezcan a una CAGR del 28,44%, lo que subraya su creciente participación en el mercado de estaciones base 5G. Las mediciones de campo muestran ganancias de capacidad cinco veces mayores en celdas que atienden a más de 100 usuarios simultáneos, lo que hace que la economía sea convincente para los operadores urbanos. China Mobile, como pionero temprano, activó por sí sola 1,8 millones de sitios MIMO masivo, subrayando el potencial de escala.

Los precios de los componentes están cayendo a medida que maduran las técnicas de antenas en paquete, reduciendo los costos por elemento en más de un tercio año tras año. Esta curva de costos acelera la adopción más allá de las ciudades insignia y hacia los suburbios de alto tráfico, ampliando la huella del MIMO masivo en el mercado de estaciones base 5G. El MIMO convencional sigue siendo viable para los corredores rurales donde la densidad de usuarios es baja y la cobertura de área amplia es primordial. Sin embargo, la ventaja de rendimiento significa que el MIMO masivo está destinado a convertirse en el estándar predeterminado para las nuevas construcciones orientadas a la capacidad en toda la industria de estaciones base 5G.

Por Usuario Final: Las Redes Privadas Industriales Superan los Despliegues de Operadores

Los operadores móviles comerciales generaron el 72,34% de la demanda de 2025, reflejando su huella heredada, pero las redes privadas industriales están escalando a una CAGR del 29,11%, la más rápida de cualquier segmento. Los vehículos autónomos, las líneas de visión artificial y la logística sensible al tiempo exigen una latencia inferior a 10 ms y soberanía de datos, lo que impulsa a fábricas, puertos y minas a financiar su propia infraestructura. Este auge está abriendo una adyacencia lucrativa dentro del mercado de estaciones base 5G a medida que los fabricantes de equipos ofrecen radios robustos a prueba de explosiones y plataformas de borde llave en mano.

El acceso inalámbrico fijo sigue siendo un motor de crecimiento secundario, especialmente en la América del Norte rural, donde el 5G puede superar al cable y al DSL. Las agencias gubernamentales, de defensa y de ciudades inteligentes también están desplazando el gasto hacia redes troncales independientes para garantizar el tiempo de actividad de misión crítica. A medida que proliferen los casos de uso empresarial, los compradores industriales capturarán una mayor participación del mercado de estaciones base 5G, aunque los operadores públicos sigan representando la mayor parte de los sitios instalados. El resultado es una combinación de ingresos más diversificada que refuerza la expansión a largo plazo del mercado global de estaciones base 5G.

Análisis Geográfico

En 2025, Asia-Pacífico dominó con el 56,74% de los nodos, en gran parte debido a la extensa red de 3,5 millones de sitios de China y la ambiciosa iniciativa de backhaul BharatNet Fase III de India por USD 8,2 mil millones. Este significativo crecimiento fue impulsado por el enfoque de la región en expandir la conectividad y mejorar la infraestructura para satisfacer la creciente demanda de internet de alta velocidad. A finales de 2025, el 52% de los usuarios móviles en China estaban comprometidos, marcando un cambio fundamental en el enfoque del gasto, de la mera cobertura a la mejora de la capacidad. Esta transición destaca la madurez de la región en el desarrollo de redes, ya que los operadores priorizan la calidad y la eficiencia. Mientras tanto, Japón y Corea del Sur tomaron la delantera, innovando con redes troncales independientes y segmentación de red, y creando niveles de servicio premium. Estos avances posicionaron a los dos países como pioneros en tecnologías de redes de próxima generación, estableciendo puntos de referencia para que otros mercados los sigan.

Con una sólida CAGR del 29,94%, Oriente Medio emerge como la región de más rápido crecimiento, impulsada por compromisos de USD 15 mil millones de fondos soberanos. Este crecimiento refleja las inversiones estratégicas de la región en transformación digital y desarrollo de infraestructura. Con miras a un plazo de 2028, Arabia Saudita, respaldada por un fondo de USD 6,4 mil millones, apunta a una ambiciosa cobertura del 95% de la población. Esta iniciativa subraya el compromiso del país de cerrar la brecha digital y mejorar la conectividad para su población. En un movimiento para acelerar sus ambiciones de ciudad inteligente, los Emiratos Árabes Unidos, en 2025, reservaron 300 MHz de nuevo espectro, impulsando los despliegues independientes. Se espera que esta asignación acelere la adopción de tecnologías avanzadas, apoyando la visión de la región de centros urbanos sostenibles y tecnológicamente avanzados.

América del Norte lidera la carga, impulsada por los despliegues de banda C e iniciativas para programas de acceso inalámbrico fijo rural. La subasta de 100 MHz de banda media de la Comisión Federal de Comunicaciones recaudó USD 21,8 mil millones que los operadores deben activar antes de los plazos de construcción. Europa prioriza las actualizaciones de Open-RAN y la eficiencia energética para cumplir con la Directiva de Eficiencia Energética de la Unión Europea, registrando un ahorro energético del 18% en el ensayo de 5.800 sitios de Vodafone. América del Sur y África siguen en etapas tempranas, aunque Brasil y Sudáfrica están pilotando el 5G privado en minería y agricultura.

Panorama Competitivo

En 2025, cinco actores clave - Huawei, Ericsson, Nokia, ZTE y Samsung - dominaron el mercado global de estaciones base 5G, representando colectivamente alrededor del 75% de los envíos. Mientras que Huawei y ZTE ejercieron su influencia en la región de Asia-Pacífico, adhiriéndose a las regulaciones de contenido nacional, Ericsson y Nokia establecieron su liderazgo en Europa y América del Norte. Notablemente, Samsung se hizo con una participación del 12% en el segmento Open-RAN de América del Norte, superando a los competidores al fijar el precio de sus ofertas un 20% más bajo.

La competencia se está intensificando con maniobras estratégicas. La adquisición de Vonage por parte de Ericsson tiene como objetivo integrar las API de red con sus ofertas de radio, mientras que la colaboración de Nokia con Microsoft Azure se centra en la co-ubicación de cómputo en el borde. El panorama se destaca aún más por un aumento del 38% en las solicitudes de patentes para algoritmos MIMO masivo en 2025, con Qualcomm, Ericsson y Huawei asegurando colectivamente el 62% de las concesiones de la Versión 17.

Con 47 productos que lograron la certificación Open-RAN en 2025, los costos de cambio han disminuido, allanando el camino para que los recién llegados como Mavenir y JMA Wireless se hagan un hueco en las redes privadas. La sostenibilidad está emergiendo como un diferenciador clave: los modelos de radio de Ericsson de 2025 presumen de una reducción del 30% en el consumo de energía en comparación con sus homólogos de 2023, ayudando a los operadores a alinearse con los objetivos de carbono de la Unión Europea. En consecuencia, el panorama competitivo está evolucionando, con un cambio pronunciado desde la mera fijación de precios de gasto de capital hacia una consideración más amplia del costo total de propiedad durante toda la vida útil.

Líderes de la Industria de Estaciones Base 5G

Huawei Technologies Co. Ltd

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Qorvo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ericsson ganó un contrato de USD 1,2 mil millones para suministrar 150.000 estaciones base 5G para la expansión de la Fase III de BharatNet de Bharti Airtel.

- Enero de 2026: SK Telecom lanzó la segmentación de red comercial con una latencia de 5 ms y un tiempo de actividad del 99,999% para clientes industriales.

- Diciembre de 2025: Nokia terminó de instalar 2.800 sitios Open-RAN para Vodafone en el Reino Unido y Alemania, reduciendo el consumo de energía en un 18%.

- Noviembre de 2025: Huawei envió 1,2 millones de radios basadas en GaN y presupuestó USD 800 millones para investigación y desarrollo de 6G.

Alcance del Informe Global del Mercado de Estaciones Base 5G

El Informe del Mercado de Estaciones Base 5G está segmentado por Tipo (Celda Pequeña y Macrocelda), Arquitectura (Independiente y No Independiente), Banda de Frecuencia (Sub-6 GHz y 24-40 GHz), Potencia Nominal (Por debajo de 10 W, 10-40 W, Por encima de 40 W), Tecnología MIMO (MIMO Convencional y MIMO Masivo), Usuario Final (Operadores Móviles Comerciales, Acceso Inalámbrico Fijo Residencial/Consumidor, Redes Privadas Industriales, Gobierno y Defensa, Ciudades Inteligentes y Seguridad Pública, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Celda Pequeña |

| Macrocelda |

| Independiente |

| No Independiente |

| Sub-6 GHz |

| 24-40 GHz |

| Por debajo de 10 W |

| 10-40 W |

| Por encima de 40 W |

| MIMO Convencional |

| MIMO Masivo |

| Operadores Móviles Comerciales |

| Acceso Inalámbrico Fijo Residencial/Consumidor |

| Redes Privadas Industriales |

| Gobierno y Defensa |

| Ciudades Inteligentes y Seguridad Pública |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Celda Pequeña | ||

| Macrocelda | |||

| Por Arquitectura | Independiente | ||

| No Independiente | |||

| Por Banda de Frecuencia | Sub-6 GHz | ||

| 24-40 GHz | |||

| Por Potencia Nominal | Por debajo de 10 W | ||

| 10-40 W | |||

| Por encima de 40 W | |||

| Por Tecnología MIMO | MIMO Convencional | ||

| MIMO Masivo | |||

| Por Usuario Final | Operadores Móviles Comerciales | ||

| Acceso Inalámbrico Fijo Residencial/Consumidor | |||

| Redes Privadas Industriales | |||

| Gobierno y Defensa | |||

| Ciudades Inteligentes y Seguridad Pública | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de estaciones base 5G en términos de valor hoy en día?

El tamaño del mercado de estaciones base 5G se sitúa en USD 47,89 mil millones en 2026 y está previsto que alcance USD 163,97 mil millones en 2031.

¿Qué arquitectura de despliegue está creciendo más rápido?

Las estaciones base 5G independientes registran el mayor crecimiento, avanzando a una CAGR del 28,37% a medida que los operadores completan las actualizaciones de la red troncal nativa en la nube.

¿Por qué las celdas pequeñas están ganando terreno frente a las macroceldas?

Las empresas prefieren las celdas pequeñas para el 5G privado porque los costos de instalación son más bajos y la latencia determinista es más fácil de garantizar, impulsando una CAGR del 28,34% para este segmento.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Oriente Medio lidera con una CAGR del 29,94% hasta 2031, respaldado por programas de infraestructura soberana de múltiples miles de millones de dólares.

¿Qué está impulsando la adopción industrial de redes 5G privadas?

Las demandas de latencia inferior a 10 ms, soberanía de datos y resiliencia de la automatización están empujando a fabricantes, puertos y minas a invertir directamente en 5G privado en lugar de depender de los operadores públicos.

Última actualización de la página el: