Tamaño y Participación del Mercado de Redes Privadas 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes Privadas 5G por Mordor Intelligence

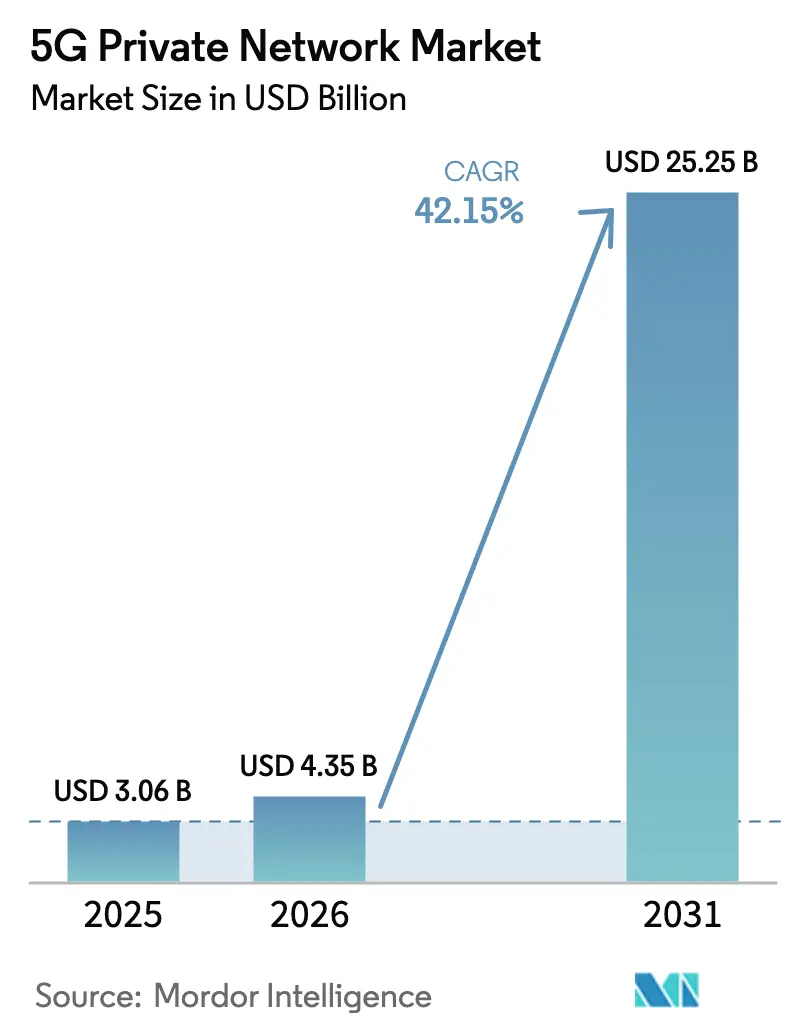

Se espera que el tamaño del Mercado de Redes Privadas 5G crezca de USD 3.060 millones en 2025 a USD 4.350 millones en 2026 y se prevé que alcance USD 25.250 millones en 2031 a una CAGR del 42,15% durante 2026-2031.

La creciente preferencia por la conectividad celular determinista sobre el Wi-Fi, el despliegue global de núcleos 5G Autónomos y los esquemas de espectro de licencias locales liberalizados sustentan esta expansión. La caída de precios de los módulos 5G de IoT industrial y las pequeñas celdas reducen aún más las barreras de entrada, permitiendo a fabricantes de nivel medio, puertos y empresas de servicios públicos justificar nuevos despliegues. Las colaboraciones estratégicas entre proveedores de redes e hiperescaladores aceleran la adopción al combinar servicios gestionados con computación en el borde para cargas de trabajo con soberanía de datos. En conjunto, estas fuerzas posicionan al mercado de redes privadas 5G para un crecimiento sostenido de dos dígitos, al tiempo que reconfiguran las estrategias de conectividad empresarial en todas las regiones y verticales.

Conclusiones Clave del Informe

- Por vertical, Manufactura lideró con una participación de ingresos del 32,35% en el mercado de redes privadas 5G en 2025, mientras que se proyecta que Salud crecerá a una CAGR del 42,78% hasta 2031.

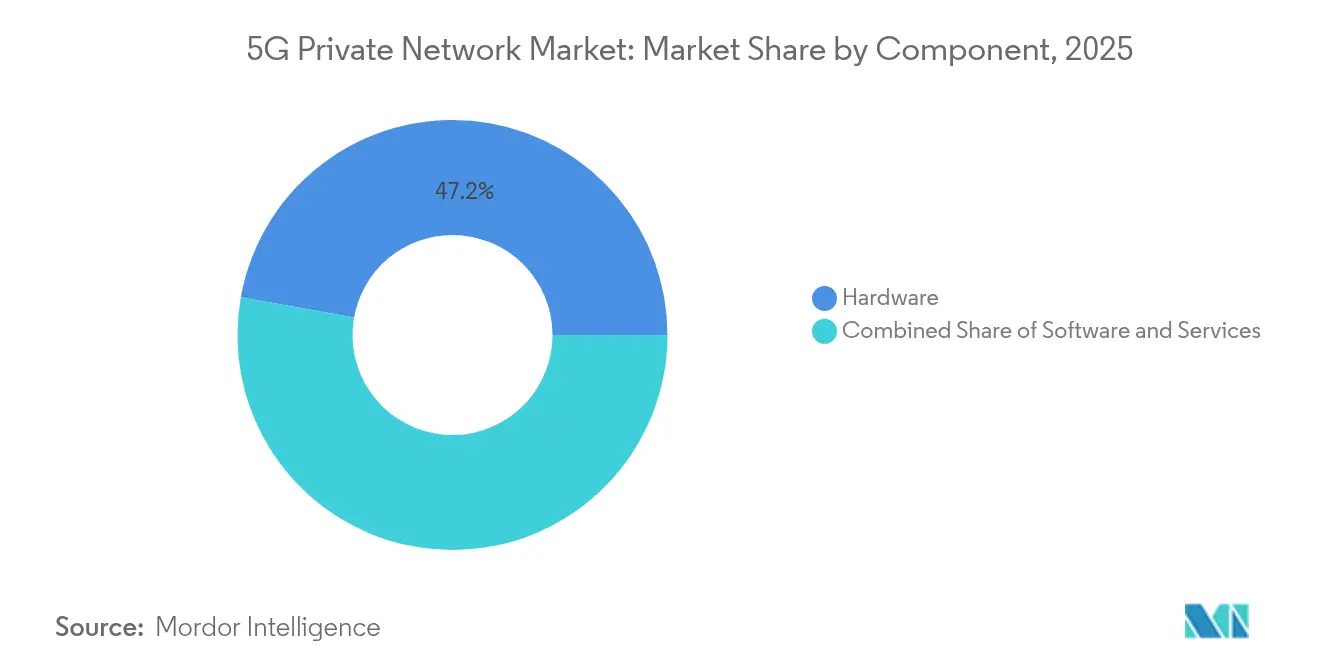

- Por componente, Hardware mantuvo el 47,20% de la participación del mercado de redes privadas 5G en 2025, pero se anticipa que los Servicios se expandirán a una CAGR del 44,10% entre 2026 y 2031.

- Por frecuencia, Sub-6 GHz representó el 61,10% de la participación del tamaño del mercado de redes privadas 5G en 2025; los despliegues de onda milimétrica avanzan a una CAGR del 43,80% durante el mismo período.

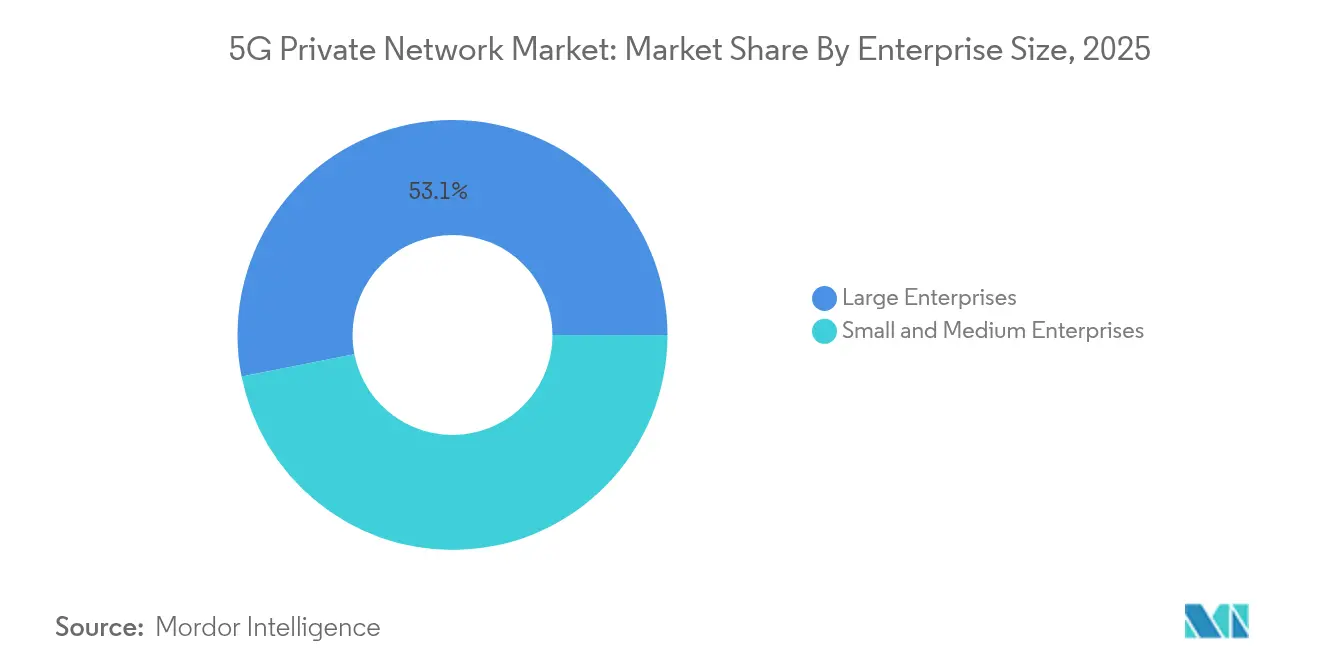

- Por tamaño de empresa, las Grandes Empresas controlaron el 53,10% del mercado de redes privadas 5G en 2025, mientras que se prevé que las pymes registren una CAGR del 43,25% hasta 2031.

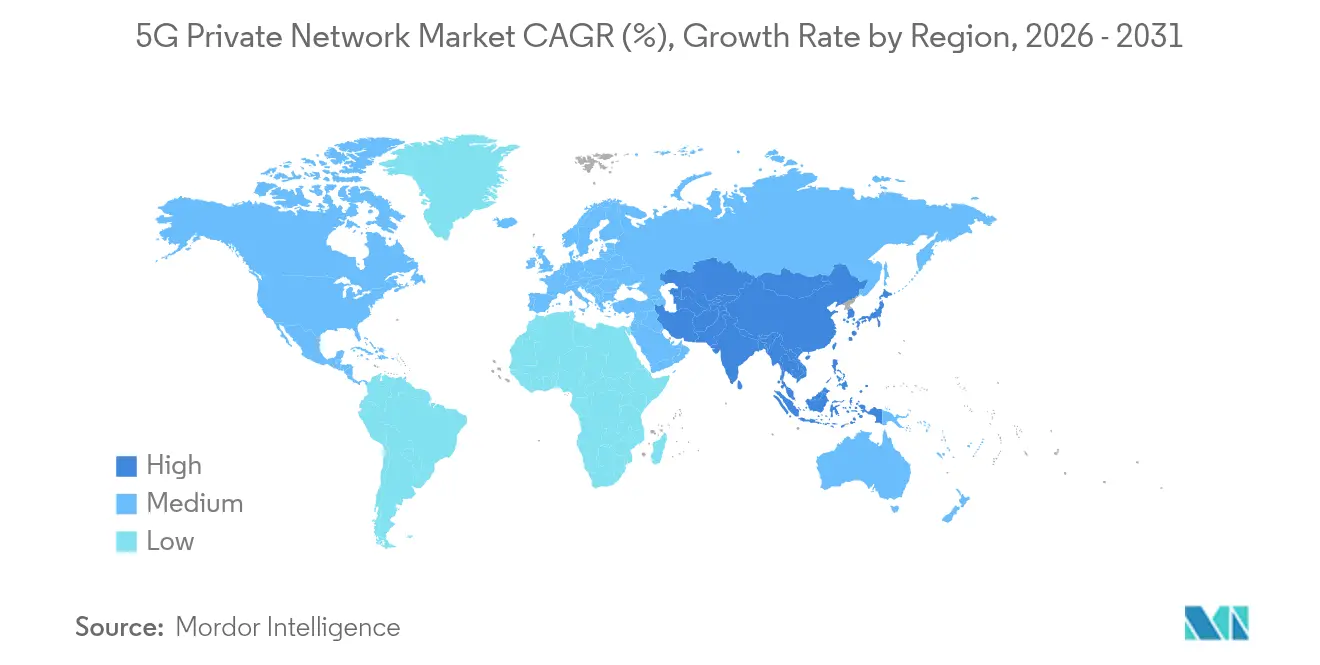

- Por geografía, América del Norte capturó el 30,50% del mercado de redes privadas 5G en 2025; se espera que Asia-Pacífico registre una CAGR del 44,00% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes Privadas 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad madura del núcleo 5G SA para la integración SASE | 8.20% | América del Norte, UE, Asia | Mediano plazo (2-4 años) |

| Liberalización del espectro de 700 MHz, CBRS y licencias locales | 7.50% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Caída del precio de los módulos 5G-IIoT y pequeñas celdas de RAN privada | 6.80% | Global con enfoque en manufactura en Asia | Mediano plazo (2-4 años) |

| Ofertas de red 5G como servicio nativas en el borde de hiperescaladores | 5.90% | Mercados desarrollados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Madura del Núcleo 5G SA para la Integración SASE Empresarial

Los núcleos 5G Autónomos nativos en la nube ahora se distribuyen con funciones SASE integradas, lo que permite a las empresas aplicar políticas de confianza cero en los dominios OT e IT desde un único panel de control. Ericsson y Google Cloud operan conjuntamente el Núcleo 5G como Servicio, ofreciendo a los fabricantes escalado elástico sin especialistas en EPC en el sitio. Microsoft replica este modelo integrando un núcleo 5G completo dentro de Azure Stack Edge para que las instalaciones reguladas puedan retener los datos en las instalaciones mientras gestionan la red desde los portales de Azure. La identidad unificada, la segmentación y la optimización del tráfico reducen el tiempo de integración para fábricas multisitio y centros logísticos. Los primeros adoptantes reportan ciclos de despliegue más rápidos y menor carga de mantenimiento porque las actualizaciones de políticas se propagan automáticamente a cada sitio. En conjunto, estas eficiencias elevan el umbral de ROI alcanzable, ampliando la base direccionable para el mercado de redes privadas 5G.

Liberalización del Espectro de 700 MHz, CBRS y Licencias Locales

El espectro compartido y con licencias ligeras desbloquea las redes privadas para entidades que no poseen concesiones móviles nacionales. Las reglas ampliadas de CBRS de la FCC alargan las ventanas de transmisión y reducen las zonas de Protección Dinámica, ofreciendo a las empresas de servicios públicos y campus condiciones de radio predecibles. El modelo de 5G local de Japón ya ha emitido 153 licencias Sub-6 GHz, demostrando que los procesos simplificados pueden acelerar las redes empresariales. Los datos de la NTIA muestran más de 270.000 nuevas activaciones de dispositivos CBRS desde 2021, muchas en clústeres de manufactura rural[1]Administración Nacional de Telecomunicaciones e Información, "Datos de Despliegue CBRS 2021-2024," ntia.gov. El acceso a espectro asequible reduce el costo total de propiedad, presiona a los operadores a ofrecer segmentos mayoristas e impulsa el mercado de redes privadas 5G hacia una adopción vertical más amplia.

Caída del Precio de los Módulos 5G de IoT Industrial y Pequeñas Celdas de RAN Privada

Los chipsets de alto volumen ahora integran RF, banda base y primitivas de seguridad en un único chip, reduciendo los precios de venta promedio de los módulos IIoT 5G en porcentajes de dos dígitos durante dos años. Los routers industriales por debajo de 150 USD permiten a las fábricas de tamaño medio modernizar la robótica sin desmantelar las instalaciones de Ethernet. El piloto hospitalario de ZTE redujo los costos de actualización en un 80% y el tiempo de instalación en un 90%, demostrando el impacto en el gasto de capital de las radios más económicas. Si bien persisten escaseces para los chipsets SA/NSA multimodo, la diversificación de fuentes y los amortiguadores de inventario financiados por proveedores ayudan a mantener los calendarios de despliegue. El menor costo de hardware amplía los casos de uso direccionables, amplificando la demanda en todo el mercado de redes privadas 5G.

Ofertas de Red 5G como Servicio Nativas en el Borde de Hiperescaladores

AWS, Microsoft y Google ahora preintegran núcleos 5G con computación en el borde para que las empresas puedan activar segmentos privados bajo un modelo de pago por uso. Verizon y NVIDIA demuestran inferencia de IA sobre dichos nodos de borde, convirtiendo la calidad de servicio en un costo variable en lugar de un activo fijo. Los precios por consumo permiten a industrias estacionales como los puertos aumentar el ancho de banda durante los flujos pico sin inmovilizar capital. El alcance de los hiperescaladores también estandariza los flujos de trabajo de DevOps, permitiendo el despliegue continuo de aplicaciones en miles de micro-celdas. Como resultado, las empresas que antes carecían de experiencia en radio pueden externalizar la complejidad y aun así cumplir con los mandatos de latencia o soberanía, impulsando la expansión a largo plazo del mercado de redes privadas 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de dispositivos 5G certificados multibanda para usos específicos por vertical | −4.3% | Industrial global y salud | Mediano plazo (2-4 años) |

| Brecha compleja de habilidades en integración de sistemas en socios de nivel medio | −3.8% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Dispositivos 5G Certificados Multibanda para Casos de Uso Específicos por Vertical

Las empresas a menudo requieren dispositivos que itinen entre bandas Sub-6 GHz y de onda milimétrica mientras cumplen estrictas normas de seguridad o esterilidad. Sin embargo, solo un puñado de proveedores certifica tabletas robustas, cámaras o auriculares de realidad aumentada en todas las bandas objetivo, lo que obliga a diseños de red híbridos que elevan los costos de soporte. Los despliegues en el sector salud enfrentan aún más dificultades porque las aprobaciones de dispositivos médicos añaden otra capa regulatoria. Hasta que surja una cobertura de certificación más amplia, la escasez de dispositivos moderará el ritmo al que nuevos verticales se incorporan al mercado de redes privadas 5G.

Brecha Compleja de Habilidades en Integración de Sistemas en Integradores de Nivel Medio

El 5G privado converge la planificación de RF, MEC, seguridad de TI y automatización OT. La mayoría de los integradores de sistemas regionales conocen el Wi-Fi pero carecen de habilidades en ingeniería de espectro y orquestación de núcleo, lo que lleva a las empresas a retrasar o reducir el alcance de los proyectos. Las consultorías especializadas son escasas fuera de los mercados maduros, lo que infla los costos de los proyectos para las pymes. Los modios llave en mano liderados por proveedores ayudan, pero limitan la personalización. Por lo tanto, la persistente escasez de habilidades resta un lastre modesto, pero material, a las perspectivas de crecimiento del mercado de redes privadas 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Expanden a Medida que Aumentan las Demandas de Integración

El Hardware representó el 47,20% del mercado de redes privadas 5G en 2025, reflejando el gasto inicial en radios, núcleos de paquetes evolucionados y clústeres de computación en el borde. Sin embargo, se proyecta que los Servicios crecerán a una CAGR del 44,10%, superando las ventas de equipos a medida que las empresas favorecen los modelos de ciclo de vida gestionado. Nokia encuentra que el 78% de los clientes logran recuperar la inversión en seis meses al adoptar un despliegue orientado a servicios, gracias a una puesta en marcha más rápida y una optimización continua. El cambio también refleja la expansión de la orquestación nativa en la nube, que traslada el valor de los equipos físicos al software y el soporte. A medida que aumenta la complejidad, la detección y respuesta gestionada, el ajuste del rendimiento y la incorporación de aplicaciones se convierten en flujos de ingresos principales. En consecuencia, los Servicios reducirán la brecha de ingresos con el Hardware para 2030, reconfigurando la monetización de los proveedores en todo el mercado de redes privadas 5G.

El Software se sitúa entre los dos, proporcionando control de políticas, segmentación de red y análisis de gemelos digitales que traducen los datos de radio en información empresarial. La orquestación de bajo código permite a los ingenieros OT activar segmentos para nuevas líneas de producción sin abrir un ticket con un operador. Con el tiempo, los márgenes del Software probablemente superen tanto al Hardware como a los Servicios, pero su ritmo de crecimiento seguirá las curvas de adopción de plataformas. En conjunto, estas dinámicas garantizan que la industria de redes privadas 5G siga siendo un ámbito de múltiples flujos de ingresos donde el valor de integración crece más rápido.

Por Frecuencia: Sub-6 GHz Domina la Cobertura, la Onda Milimétrica Impulsa la Capacidad

Sub-6 GHz mantuvo el 61,10% de la participación del tamaño del mercado de redes privadas 5G en 2025 porque los radios de celda de un kilómetro se adaptan a grandes plantas, minas y campus. Los dispositivos de mano robustos y los sensores también prefieren la banda media porque las huellas de antena se mantienen pequeñas. La onda milimétrica, aunque confinada a huellas de decenas de metros, registra una CAGR del 43,80% a medida que las fábricas despliegan visión artificial de alta definición y mantenimiento de realidad aumentada en las estaciones de trabajo. Surgen despliegues híbridos: la banda media proporciona cobertura general, mientras que las superposiciones de onda milimétrica bombean gigabits a las celdas de ensamblaje. Las hojas de ruta de Open-RAN que admiten radios de doble banda prometen simplificar dichas topologías mixtas, impulsando la adopción.

Este sofisticado uso del espectro amplía la diferenciación de los proveedores. Los proveedores de RAN con optimizaciones de formación de haces para espacios interiores reflectantes ganan licitaciones de onda milimétrica, mientras que los titulares con fortaleza en la planificación de radio macro dominan las licitaciones Sub-6 GHz. A lo largo del horizonte de pronóstico, la participación de la onda milimétrica aumentará pero se mantendrá por debajo de la banda media porque muchas plantas de campo marrón no pueden justificar redes densas de pequeñas celdas. Aun así, el conjunto de herramientas de espectro combinado consolida el 5G privado como una ruta de actualización superior al Wi-Fi 7 para la digitalización industrial.

Por Tamaño de Empresa: Las Pymes Ganan Terreno a través de Modelos Amigables con el Gasto Operativo

Las grandes empresas mantuvieron el 53,10% del control del mercado de redes privadas 5G en 2025, pero las pymes están en camino de registrar una CAGR del 43,25% hasta 2031. El financiamiento de proveedores, los precios por consumo y los kits de borde prefabricados reducen las barreras de entrada para fábricas y campus más pequeños. Comcast Business demuestra el enfoque de host neutral en la Universidad de Virginia, donde múltiples operadores comparten una única infraestructura CBRS para reducir el costo total. Dichos modelos permiten a las pymes asegurar cobertura determinista sin convertirse en operadores móviles.

Al mismo tiempo, las grandes multinacionales amplían los límites de la complejidad al desplegar 5G privado en decenas de plantas en tres continentes. Requieren gestión global del ciclo de vida de SIM, gobernanza de itinerancia y superposiciones de confianza cero. En consecuencia, los proveedores de soluciones deben abarcar ambos extremos del espectro de clientes, entregando kits de inicio simplificados para pymes y orquestación hiperescalable para clientes del Fortune 500. Esta dualidad definirá el posicionamiento competitivo en todo el mercado de redes privadas 5G.

Por Vertical: Manufactura Lidera, Salud Acelera

Manufactura representó el 32,35% del mercado de redes privadas 5G en 2025, anclado por casos de uso probados como la optimización de flotas de vehículos de guiado automático y la inspección de calidad en tiempo real. El ROI predecible, el aislamiento reforzado cibernéticamente y la facilidad de modernización mantienen a las fábricas a la vanguardia de la adopción. Sin embargo, Salud encabeza el gráfico de crecimiento con una CAGR del 42,78% hasta 2031. El Hospital de Oulu en Europa demuestra la monitorización de pacientes sensible a la latencia en un núcleo 5G privado autónomo, validando la fiabilidad de misión crítica. Los movimientos regulatorios hacia ensayos de cirugía remota estimulan aún más la demanda.

Energía y Servicios Públicos, Transporte y Logística, y Defensa siguen de cerca, cada uno aprovechando la conectividad determinista para controles críticos de seguridad. El plan de modernización de la red de Southern California Edison muestra cómo las empresas de servicios públicos integran capas de retransmisión LTE con micro-celdas 5G para el aislamiento de fallas en milisegundos. Dicho impulso transversal amplía las carteras de soluciones, sosteniendo oportunidades multidecenales en todo el mercado de redes privadas 5G.

Análisis Geográfico

América del Norte capturó el 30,50% del mercado de redes privadas 5G en 2025, gracias al espectro CBRS disponible, los primeros pilotos de IIoT y el sólido financiamiento federal para la modernización de infraestructuras críticas. Los clústeres de manufactura en el Medio Oeste y la Costa del Golfo migran rápidamente desde el Wi-Fi porque la conectividad celular proporciona movilidad inmune a interferencias para robots autónomos. Las agencias de seguridad pública también invierten, con Verizon ofreciendo segmentos 5G dedicados para primeros respondedores en 29 ciudades, garantizando comunicaciones prioritarias durante la congestión.

Se prevé que Asia-Pacífico registre una CAGR del 44,00%, reduciendo la brecha de liderazgo para 2031. El regulador de Japón emite espectro de licencia local dedicado tanto en bandas Sub-6 GHz como en 4,7 GHz, impulsando más de 150 redes empresariales en dos años. China pilota características 5.5G (5G-Avanzado) como la programación determinista y los dispositivos RedCap, sustentando despliegues de campus a gran escala en automoción y minería. Las economías emergentes como India aprovechan el esquema de Incentivos Vinculados a la Producción para integrar el 5G privado en nuevas fábricas de semiconductores y parques logísticos, impulsando aún más el impulso regional.

Europa sigue con una adopción más lenta pero constante, ya que las tarifas de espectro siguen siendo más altas y la política industrial varía según el estado miembro. No obstante, iniciativas como los subsidios de Industrie 4.0 de Alemania y los pilotos de ciudades inteligentes de Francia mantienen la demanda en aumento. El 5G privado del Puerto de Riga para drones marítimos autónomos demuestra cómo los corredores marítimos de la UE pueden extender la cobertura 100 millas mar adentro, una hazaña inviable con enlaces Wi-Fi. América del Sur y Oriente Medio y África permanecen en etapas incipientes, aunque las primeras pruebas en petróleo, gas y minería apuntan a una demanda creciente una vez que la disponibilidad de dispositivos se amplíe. En conjunto, las dinámicas regionales garantizan que el mercado de redes privadas 5G gane profundidad además de amplitud a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado muestra una consolidación moderada; Nokia por sí sola posee aproximadamente el 55% de la participación de las redes inalámbricas privadas desplegadas, aprovechando paquetes llave en mano que abarcan RAN, núcleo y aplicaciones de gemelos digitales. Ericsson le sigue emparejando su unidad de Soluciones Inalámbricas Empresariales con Google Cloud y AWS Wavelength, apuntando a USD 1.500 millones en ingresos empresariales para 2027. Samsung, Huawei y ZTE se concentran en proyectos de defensa, puertos y megafábricas, erosionando progresivamente las participaciones de los titulares fuera de América del Norte.

Los libros de jugadas estratégicas se centran en planos específicos por vertical. Nokia cura arquitecturas de referencia "Fábrica en una Caja" para líneas automotrices, mientras que Ericsson pilota paquetes "Hospital en la Nube" con análisis de pacientes en tiempo real. Los hiperescaladores entran a través de zonas de borde: Azure Private MEC, AWS Private 5G y Google Distributed Cloud Host integran cada uno las funciones del núcleo 5G en las huellas de nube existentes. Especialistas como Celona y Betacom abordan el nicho de las pymes con kits CBRS de precio por suscripción que incluyen gestión del ciclo de vida de SIM. A medida que los proveedores compiten, los ecosistemas de socios se amplían para cubrir automatización industrial, seguridad y análisis, haciendo de la amplitud de la solución un factor decisivo en el mercado de redes privadas 5G.

Las tendencias de fusiones y adquisiciones e inversión reflejan esta convergencia. En 2024, Ericsson adquirió una empresa emergente de gestión de segmentos para integrar controles de calidad de servicio por aplicación en su núcleo. Huawei canalizó CNY 179.700 millones en I+D, pivotando hacia radios optimizadas con IA en medio de restricciones a la exportación. Mientras tanto, operadores como Verizon y T-Mobile lanzan productos de segmentación de red para clientes de seguridad pública, difuminando la línea entre los dominios público y privado. Durante el período de planificación, la intensidad competitiva dependerá menos de la supremacía del hardware y más de la orquestación del ecosistema y el conocimiento del dominio.

Líderes de la Industria de Redes Privadas 5G

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

AT&T Inc.

Verizon Communications

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson lanzó "Ericsson On-Demand", una plataforma de núcleo 5G como servicio con Google Cloud que factura por consumo elástico.

- Junio de 2025: Ericsson desplegó una red 5G privada en toda la ciudad de Istres, Francia, para apoyar la videovigilancia cifrada y las comunicaciones de seguridad pública.

- Mayo de 2025: El Puerto Franco de Riga activó un enlace 5G privado para buques de carga y drones marítimos autónomos, extendiendo la cobertura 100 millas mar adentro.

- Febrero de 2025: Samsung y KT desplegaron una red 5G privada para la Armada de Corea del Sur para reforzar las comunicaciones marítimas seguras.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de redes privadas 5G como todos los sistemas de acceso de radio y núcleo 5G autónomos o híbridos que son diseñados, poseídos o arrendados por una empresa, campus o agencia gubernamental para su uso exclusivo; los ingresos cubren hardware, software y servicios gestionados recurrentes vendidos en espectro con licencia, compartido o sin licencia. Según Mordor Intelligence, este mercado alcanzó USD 3.060 millones en 2025 y se proyecta que llegue a USD 18.680 millones para 2030.

Exclusión del alcance: el Wi-Fi, los segmentos 5G públicos entregados desde redes macro y las instalaciones de LTE privada exclusivamente 4G no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Frecuencia

- Sub-6 GHz

- Onda Milimétrica (Más de 24 GHz)

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Vertical

- Manufactura

- Energía y Servicios Públicos

- Transporte y Logística

- Petróleo y Gas

- Salud

- Defensa y Seguridad Pública

- Empresas y Campus

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a reguladores de espectro, integradores de IoT industrial, operadores de redes privadas y directores financieros de fábricas en América del Norte, Europa y Asia. Las conversaciones aclararon los recuentos de dispositivos activos, los presupuestos de proyectos y los plazos de migración, y proporcionaron retroalimentación en tiempo real sobre supuestos que el trabajo de escritorio por sí solo no podría revelar.

Investigación Documental

Comenzamos con series de datos públicos de organismos como la GSMA, el 3GPP, la Comisión Federal de Comunicaciones y el Observatorio Europeo del Espectro, que mapean las liberaciones de bandas y la adopción de licencias. Las asociaciones comerciales como 5G-ACIA, GSA y la Alianza CBRS proporcionan paneles de adopción, mientras que los registros de proveedores de equipos cotizados iluminan las tendencias de envíos y los precios de venta promedio. Nuestro equipo también consultó informes anuales 10-K de empresas, presentaciones para inversores, manifiestos regionales de importación y exportación, y artículos revisados por pares sobre el rendimiento de 5G URLLC. Bases de datos de pago seleccionadas, incluidas D&B Hoovers para el gasto empresarial y Dow Jones Factiva para los anuncios de proyectos, ayudaron a validar las victorias de clientes. Las fuentes mencionadas anteriormente son ilustrativas; se examinaron muchos registros adicionales para completar la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo de arriba hacia abajo en el que las liberaciones de espectro nacionales, la producción de valor agregado industrial y los costos promedio de sitios de celdas generan el conjunto de demanda, que luego se verifica mediante consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y despliegues de campus muestreados. Las variables clave incluyen las activaciones de licencias CBRS, el recuento de dispositivos 5G-SA certificados, el gasto de capital en automatización industrial, el precio de venta promedio de las pequeñas celdas, el número de contratos de redes privadas anunciados y los índices PMI de manufactura regionales. La regresión multivariante vincula estos impulsores a los ingresos, mientras que el análisis de escenarios se ajusta para las perturbaciones en los precios del espectro y la escasez de dispositivos. Las brechas en los datos de abajo hacia arriba se cubren con curvas de costos medianas confirmadas durante las entrevistas.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación, un segundo analista triangula el modelo con métricas independientes como los volúmenes de licitaciones y los estados financieros de los operadores, y cualquier variación superior al cinco por ciento desencadena nuevas verificaciones con las fuentes. Los informes se actualizan cada doce meses, y emitimos actualizaciones intermedias cuando eventos de política o suministro desplazan materialmente la línea de base.

Por qué nuestra línea de base de Redes Privadas 5G merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, líneas de costos y cadencias de actualización. Nuestra disciplinada delimitación del alcance, el uso de datos de liberación de espectro en tiempo real y la calibración anual con fuentes primarias mantienen los números de Mordor anclados, mientras que otros editores pueden agrupar segmentos públicos o mezclar ingresos de 4G y 5G, inflando los totales. Surgen brechas adicionales cuando algunos estudios aplican una adopción agresiva de onda milimétrica o tarifas de licencia únicas sin normalizar el año de la moneda.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3.060 millones | ||

| USD 3.860 millones | Consultora Global A | mezcla ingresos de segmentos públicos y trata las tarifas de espectro como ventas |

| USD 2.690 millones (2024) | Asociación Industrial B | agrega cifras de 4G y 5G y excluye los servicios gestionados |

| USD 2.930 millones (2024) | Consultora Regional C | contabiliza solo el hardware de dispositivos, omite los ingresos recurrentes por servicios |

En resumen, nuestro marco rastrea cada dólar hasta variables claras, valida los supuestos con expertos de primera línea y revisa rápidamente, por lo que los tomadores de decisiones reciben la línea de base más equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes privadas 5G?

El tamaño del mercado de redes privadas 5G es de USD 4.350 millones en 2026.

¿Qué tan rápido crecerá el mercado durante los próximos cinco años?

Se espera que el mercado registre una CAGR del 42,15%, elevando los ingresos a USD 25.250 millones para 2031.

¿Qué segmento del mercado se está expandiendo más rápidamente?

Se prevé que los Servicios, que cubren la integración y las operaciones gestionadas, crezcan a una CAGR del 44,10%.

¿Por qué los fabricantes son adoptantes tempranos del 5G privado?

La conectividad determinista mejora la automatización robótica, el seguimiento de activos y el control de calidad, ofreciendo un ROI claro.

¿Qué bandas de espectro prefieren las empresas?

Sub-6 GHz ofrece cobertura amplia, mientras que la onda milimétrica satisface tareas de ultra alto ancho de banda como la realidad aumentada y la visión artificial.

¿Pueden las pequeñas y medianas empresas permitirse el 5G privado?

Sí. Los programas de financiamiento y los modelos de red como servicio reducen el gasto de capital, permitiendo a las pymes adoptar a un ritmo de CAGR del 43,25%.

Última actualización de la página el: