Tamaño y Participación del Mercado de Ultrasonido 3D

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

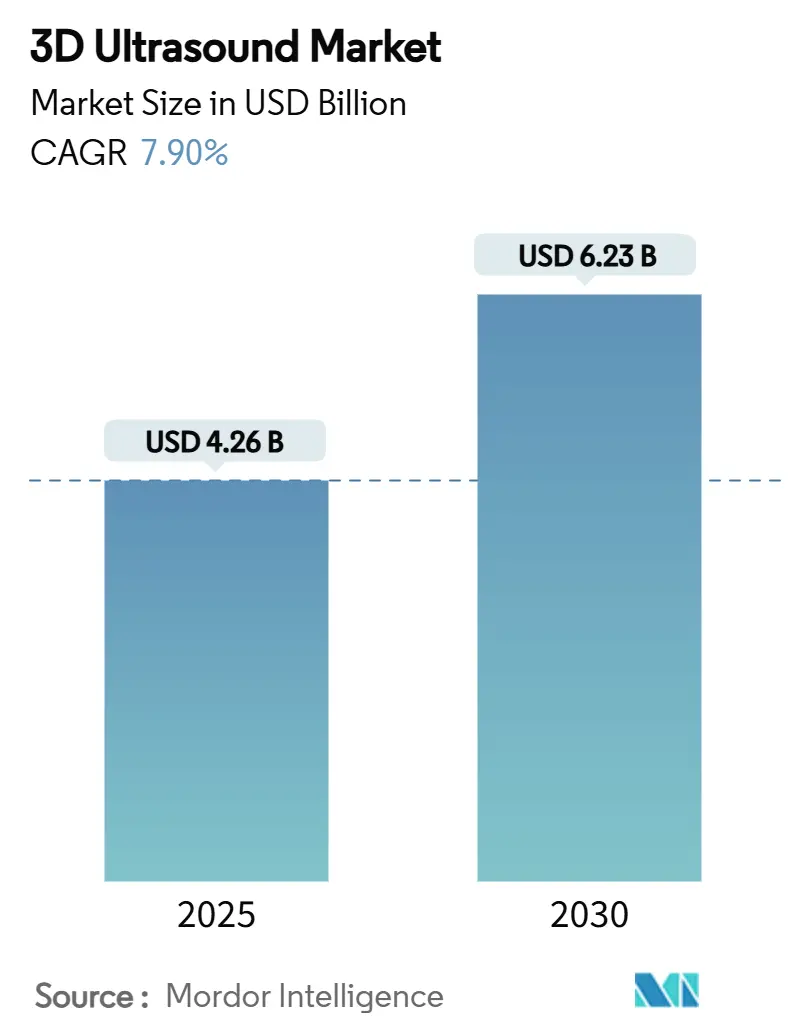

| Tamaño del Mercado (2025) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

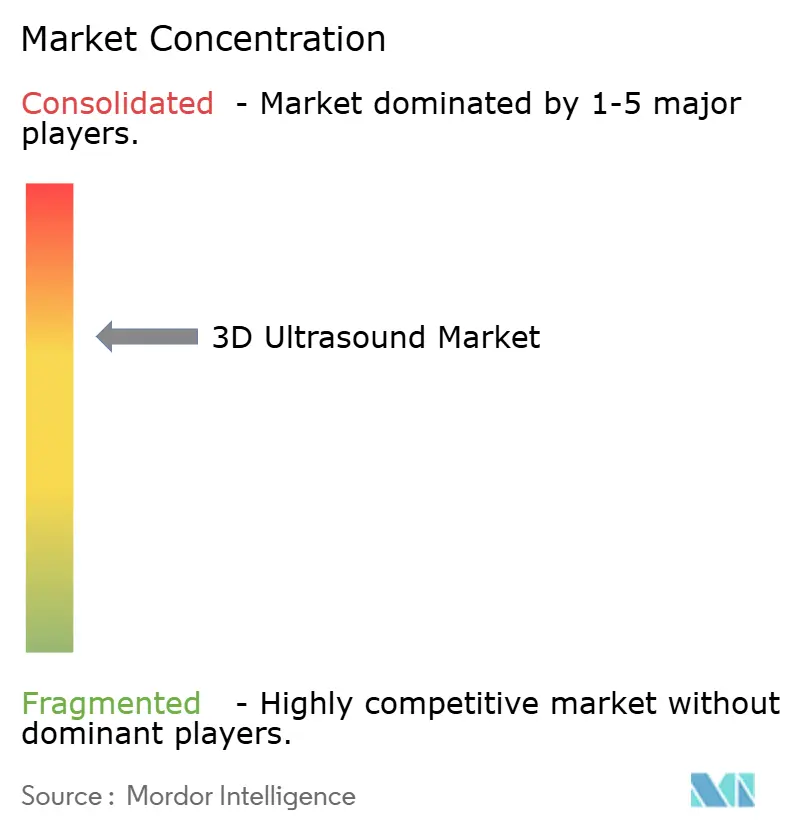

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ultrasonido 3D por Mordor Intelligence

El tamaño del mercado global de ultrasonido 3D asciende a USD 4.260 millones en 2025 y se proyecta que alcance USD 6.230 millones para 2030, lo que refleja una CAGR del 7,9% durante el período de pronóstico. El impulso está impulsado por la convergencia de la automatización de flujos de trabajo habilitada por inteligencia artificial, las tendencias demográficas hacia una edad materna avanzada y un cambio decisivo de los escaneos en 2D hacia la visualización volumétrica en cardiología, obstetricia y atención de emergencias. Las sondas de mano están ganando aceptación rápidamente porque ofrecen diagnósticos en tiempo real sin atar a los médicos a salas de imagen fijas, ampliando así el acceso en cabeceras de cuidados críticos y en entornos ambulatorios. Los líderes de la industria están avanzando más allá de las mejoras incrementales en la calidad de imagen hacia flotas conectadas a la nube que ofrecen soporte remoto seguro, teleoperación y análisis de flotas, características que resuenan con los sistemas de salud que buscan estandarización a nivel empresarial. Los ciclos de inversión de capital favorecen cada vez más las plataformas que pueden actualizarse en campo mediante módulos de software e inteligencia artificial, lo que permite a los proveedores proteger sus presupuestos mientras se mantienen al día con las innovaciones diagnósticas.

Conclusiones Clave del Informe

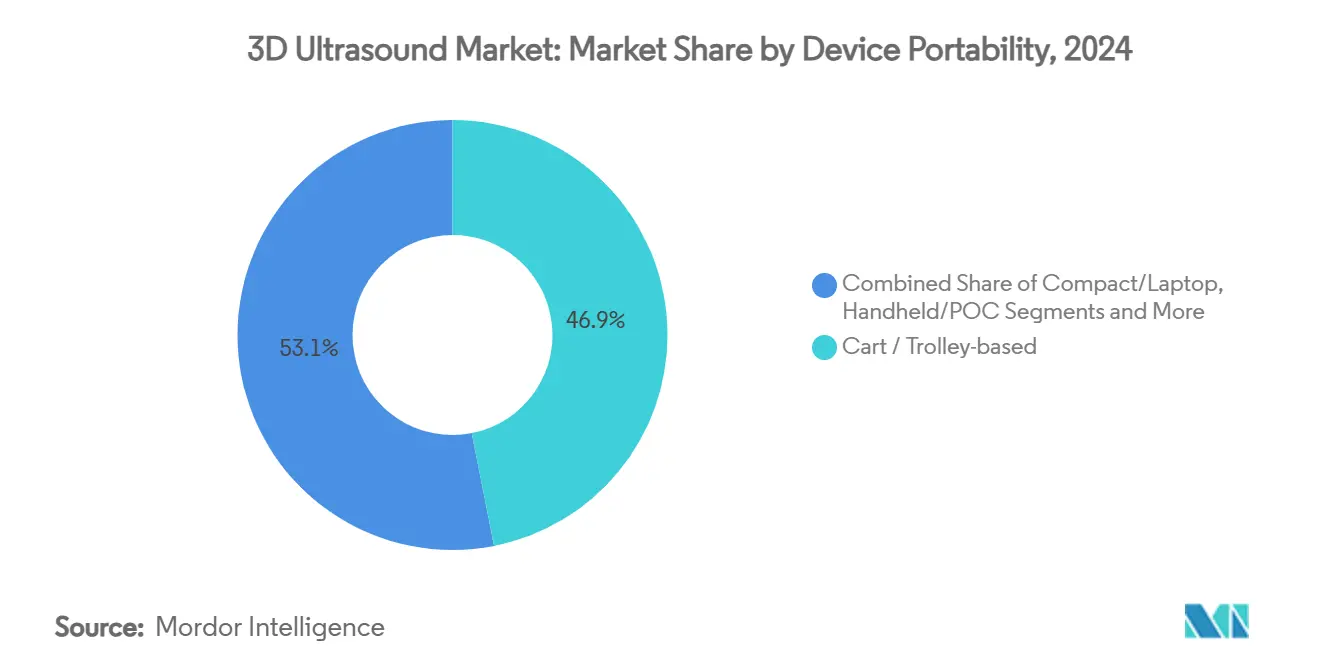

- Por portabilidad del dispositivo, los sistemas de carrito/trolley lideraron con una participación de ingresos del 46,9% en 2024, mientras que las unidades de mano/punto de atención registraron la CAGR más rápida del 12,1% hasta 2030.

- Por aplicación, obstetricia y ginecología capturó el 38,4% de la participación del mercado de ultrasonido 3D en 2024, mientras que cardiología se expande a una CAGR del 8,4% hasta 2030.

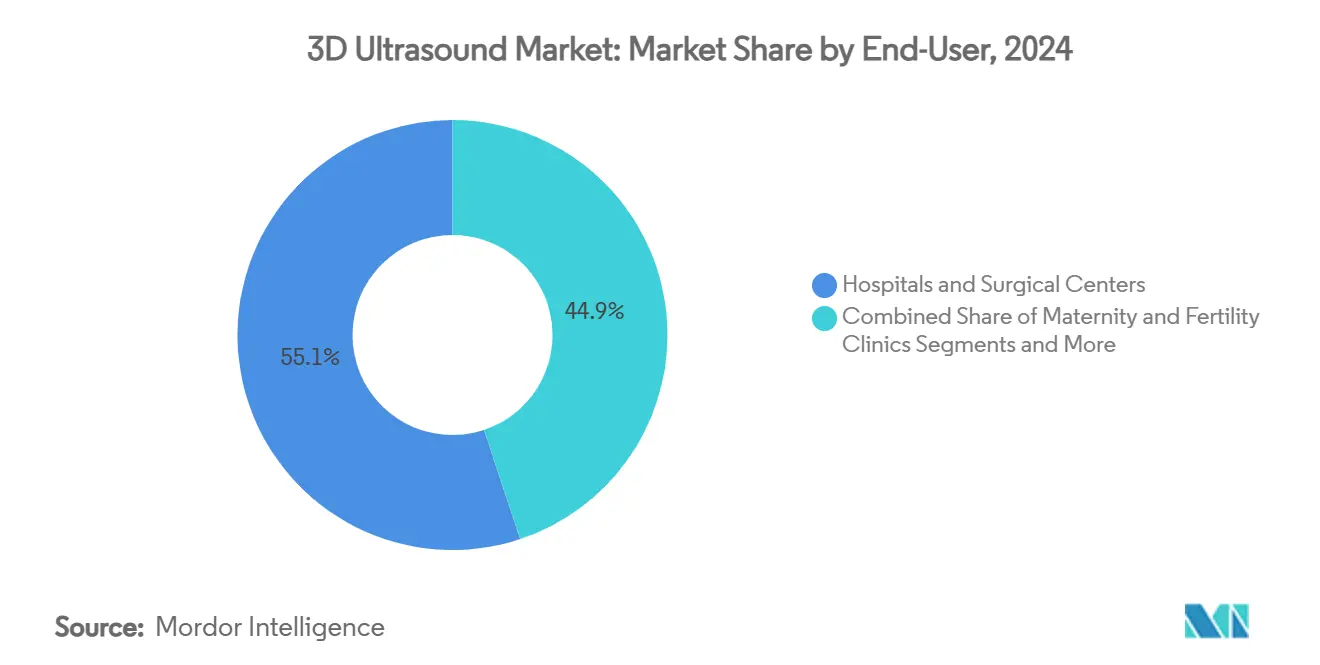

- Por usuario final, los hospitales y centros quirúrgicos dominaron con una participación del 55,1% en 2024, aunque los centros de cirugía ambulatoria avanzan a una CAGR del 8,9% hasta 2030.

- Por transductor, los arreglos curvos/convexos representaron el 40,2% del tamaño del mercado de ultrasonido 3D en 2024, mientras que los arreglos matriciales registraron una CAGR del 9,5% hasta 2030.

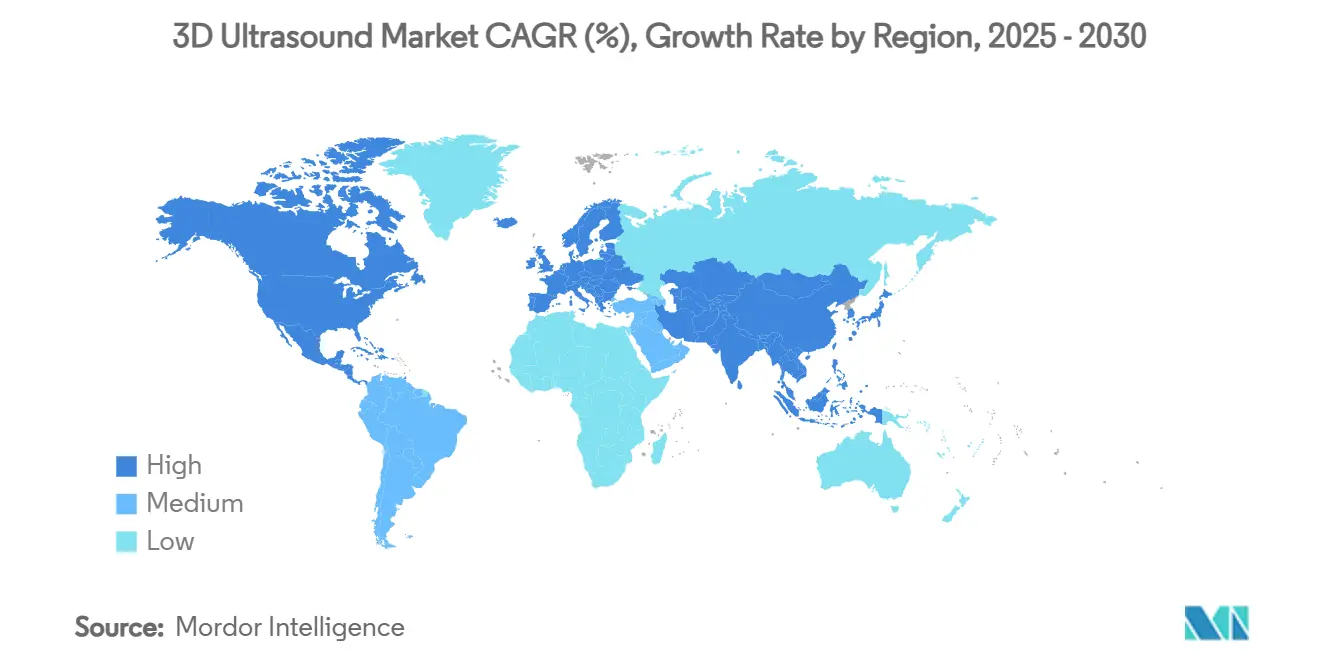

- Por región, América del Norte lideró con una participación del 29,8% en 2024, y se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,8% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Ultrasonido 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de flujos de trabajo impulsada por IA en imágenes de obstetricia y ginecología 3D | +1.80% | América del Norte, UE | Mediano plazo (2-4 años) |

| Adopción creciente de sondas 3D de mano en atención de emergencias | +1.50% | Asia-Pacífico, mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión del reembolso para el cribado volumétrico de mama (ABUS) | +1.20% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Aumento de la edad materna que impulsa los escaneos de anomalías fetales | +1.00% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Despliegue de flotas de ultrasonido conectadas a la nube | +0.80% | Global | Mediano plazo (2-4 años) |

| Sustitución rápida del ecocardiograma 2D por el ecocardiograma transesofágico 3D en enfermedades cardíacas estructurales | +0.70% | Centros cardíacos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Flujos de Trabajo Impulsada por IA en Imágenes de Obstetricia y Ginecología 3D

La integración de la inteligencia artificial en los escaneos obstétricos y ginecológicos está reduciendo la dependencia del operador y estandarizando los protocolos volumétricos. La adquisición en 2024 por parte de GE HealthCare de la plataforma ScanNav de Intelligent Ultrasound incorpora el reconocimiento anatómico automatizado, reduciendo los tiempos de examen en un 25% mientras mejora la consistencia de las mediciones. La adquisición de Sonio por parte de Samsung por USD 92,4 millones fortalece la detección de anomalías en tiempo real, una capacidad ya aprobada por la FDA para aplicaciones fetales. La investigación de la Universidad de Ottawa confirma que la IA puede detectar el higroma quístico de forma más temprana y precisa que la revisión manual. El marco UltraGauss acelera aún más la reconstrucción 3D sin sacrificar la resolución, un avance que apoya la toma de decisiones clínicas en tiempo real.[1]Eid Mark, "Reconstrucción UltraGauss," arxiv.orgEn conjunto, estas tecnologías alivian la carga sobre una fuerza laboral de sonógrafos en disminución y aumentan la fiabilidad diagnóstica en distintos niveles de habilidad.

Adopción Creciente de Sondas 3D de Mano en Atención de Emergencias

El ultrasonido 3D de mano ha evolucionado de un dispositivo de nicho a un recurso indispensable en los servicios de urgencias gracias a la miniaturización de semiconductores y la IA integrada en el dispositivo. Se prevé que el segmento de dispositivos de mano supere los USD 500 millones en ingresos para 2026, expandiéndose un 24,7% anualmente a medida que los médicos dependen cada vez más de las imágenes a pie de cama para agilizar el triaje. El Vscan Air CL de GE HealthCare combina la versatilidad de sonda dual con la comodidad inalámbrica, ayudando a los equipos de trauma a pivotar rápidamente entre estructuras superficiales y profundas durante la evaluación de la hora dorada. El iQ3 de Butterfly Network muestra cómo un único chip semiconductor puede generar escaneos 3D de cuerpo completo y enviar imágenes a análisis en la nube, reduciendo los retrasos en la interpretación y democratizando la experiencia.

Expansión del Reembolso para el Cribado Volumétrico de Mama (ABUS)

Los pagadores están reconociendo que el ultrasonido mamario automatizado mejora la detección del cáncer en tejido denso donde la mamografía a menudo tiene un rendimiento inferior. La actualización de la política de UnitedHealthcare para 2025 ahora cubre los exámenes de ABUS como complemento al cribado por rayos X, lo que señala la confianza de los pagadores principales. El arancel de honorarios de Medicare incluye códigos CPT dedicados que incentivan a las prácticas de radiología a adoptar flujos de trabajo de ABUS, mientras que los análisis económicos de Philips demuestran reducciones en el tiempo de examen que compensan los costos de capital. La adquisición de Gynesonics por parte de Hologic por USD 350 millones muestra cómo las aplicaciones terapéuticas ancladas en la guía por ultrasonido también pueden asegurar un reembolso favorable, ampliando el argumento económico para las imágenes volumétricas.

Aumento de la Edad Materna que Impulsa los Escaneos de Anomalías Fetales

Las mujeres están retrasando la maternidad en todas las economías desarrolladas, y la edad materna de 35 años o más está correlacionada con un mayor riesgo de anomalías cromosómicas.[2]Line Elmerdahl Frederiksen, "Edad Materna y el Riesgo de Aneuploidía Fetal: Un Estudio de Cohorte Nacional de Más de 500.000 Embarazos Únicos en Dinamarca de 2008 a 2017," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.comEl ultrasonido 3D del primer trimestre ahora identifica aproximadamente la mitad de las anomalías estructurales, ayudando a los médicos a recomendar intervenciones prenatales de precisión. Cuando se combina con el cribado de ADN libre de células, las imágenes volumétricas aumentan la sensibilidad de detección de la trisomía 21 al 95,24% y logran una detección perfecta para las trisomías 18 y 13. Estos avances diagnósticos tranquilizan a los futuros padres y orientan las decisiones de atención perinatal sin muestreo invasivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transductores de arreglo matricial de alto costo de capital | -1.50% | Mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de sonógrafos capacitados en navegación 3D | -1.20% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fusión de resonancia magnética y ultrasonido en imágenes de próstata | -0.80% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre electrónica en mercados sensibles al precio | -0.50% | Corredores comerciales bilaterales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transductores de Arreglo Matricial de Alto Costo de Capital

Los arreglos matriciales ofrecen volúmenes en tiempo real al disparar miles de elementos simultáneamente, pero esta sofisticación tiene un costo elevado. Las innovaciones de ingeniería, como los diseños helicoidales para catéteres intracardíacos, ilustran las complejidades que elevan los costos de fabricación.[3] IEEE Transactions on Ultrasonics, "Transductores de Arreglo Helicoidal," ieee.org Los investigadores están experimentando con películas poliméricas en relieve para construir arreglos flexibles de gran área que puedan adaptarse a los contornos del paciente y que eventualmente podrían reducir los precios unitarios. Hasta que las curvas de costos disminuyan, las instalaciones con presupuesto limitado continuarán desplegando sondas 2D o arreglos 3D de bajo número de elementos, creando un panorama de adopción de dos niveles.

Escasez de Sonógrafos Capacitados en Navegación de Volúmenes 3D

Australia reporta una escasez de 3.000 personas, mientras que el 12% de los puestos de sonógrafos del Servicio Nacional de Salud permanecen sin cubrir, lo que refleja una fuerza laboral envejecida que se jubila antes que los promedios nacionales. La transición del manejo de planos 2D a la manipulación de volúmenes 3D requiere programas de especialización extendidos, pero las universidades tienen dificultades para asegurar suficientes plazas clínicas. La automatización impulsada por IA puede eventualmente reducir la brecha de habilidades, pero las escaseces a corto plazo limitan el ritmo al que los proveedores pueden escalar las modalidades avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad del Dispositivo: El Crecimiento de los Dispositivos de Mano Redefine el Punto de Atención

Los sistemas de carrito continúan siendo el pilar de las salas de imagen de atención terciaria y representaron el 46,9% del mercado de ultrasonido 3D en 2024. Sin embargo, los dispositivos de mano avanzan a una CAGR del 12,1% gracias a los flujos de trabajo de huella cero que desvinculan los exámenes de los departamentos de radiología. El auge de los dispositivos de mano refleja diseños de semiconductores integrados en la sonda que reducen la electrónica de formación de haces a un único chip, lo que permite la adquisición de volumen completo sin consolas voluminosas. Philips Lumify y GE Vscan capitalizan en interfaces basadas en aplicaciones que transmiten estudios DICOM a los registros electrónicos tan pronto como terminan los escaneos, eliminando las transferencias por USB. Los conjuntos de herramientas de IA integrados en estos dispositivos de bolsillo proporcionan puntuación de calidad de vista en tiempo real, guiando a los usuarios novatos hacia marcos diagnósticos. Las agencias de salud pública en Asia-Pacífico despliegan flotas de dispositivos de mano para la atención prenatal en condados rurales, lo que subraya cómo la portabilidad se intersecta con los objetivos de equidad. Las plataformas de carrito contraatacan incorporando capacidades multimodales como la elastografía y las imágenes de contraste que los dispositivos de mano aún no pueden igualar, y ofreciendo GPU actualizables en campo para acelerar los algoritmos de IA. A pesar de las ganancias en movilidad, los protocolos de control de infecciones aún favorecen los sistemas de carrito o compactos en las unidades de cuidados intensivos donde la esterilización de sondas y los cambios de batería siguen siendo obstáculos logísticos.

Las computadoras portátiles compactas ocupan un nivel intermedio, sirviendo a las salas de anestesia e intervención donde se requiere movilidad horizontal en lugar de portabilidad de bolsillo. Los escáneres de ultrasonido mamario automatizado se destacan como estaciones fijas especializadas optimizadas para el posicionamiento en decúbito prono y arreglos de transductores de alta densidad. Los parches portátiles insinúan un futuro ultramóvil; los prototipos de la Universidad de California en San Diego han demostrado el monitoreo continuo de oxígeno muscular durante la rehabilitación, presagiando la vigilancia postoperatoria remota para pacientes ortopédicos. A medida que el espectro de dispositivos se amplía, los equipos de adquisición evalúan el costo total de propiedad, las vías de actualización de software y el uso entre departamentos en lugar del precio de compra inicial únicamente. Estos criterios diferencian aún más las plataformas de carrito, que siguen siendo los caballos de batalla de las imágenes de sección transversal, de los disruptores de nicho que persiguen la atención descentralizada.

Por Aplicación: Cardiología Avanza a Gran Velocidad

La obstetricia retiene el 38,4% de la participación del mercado de ultrasonido 3D debido a los protocolos de cribado arraigados, pero la cardiología es la historia de crecimiento destacada con una CAGR del 8,4% a medida que los intervencionistas demandan guía volumétrica de ecocardiograma transesofágico para reparaciones estructurales. La expansión refleja las tendencias en la combinación de procedimientos: la reparación mitral transcatéter, el cierre del apéndice auricular izquierdo y la ablación septal hipertrófica requieren mapas 3D intraprocedimentales. La cuantificación por IA elimina la variabilidad del trazado manual, proporcionando a los cardiólogos cifras inmediatas de fracción de eyección. La práctica de obstetricia y ginecología sigue beneficiándose de los vientos demográficos favorables, como el retraso en la maternidad y la mayor necesidad de detección de anomalías, pero las mejoras en el reembolso para el ultrasonido cardíaco crean nuevos incentivos de ingresos. La radiología general aprovecha los escaneos 3D para la caracterización de lesiones hepáticas y las reconstrucciones musculoesqueléticas multiplanares, ampliando el alcance del ultrasonido hacia modalidades antes dominadas por la tomografía computarizada. La investigación en oncología aplica la elastografía 3D para diferenciar nódulos tiroideos malignos con alta especificidad, lo que señala otro caso de uso que podría convertirse en protocolos convencionales una vez que se complete una validación más amplia.

Los electrofisiólogos prefieren los catéteres de ecocardiografía intracardíaca 3D que muestran la geometría auricular en tiempo real durante el aislamiento de las venas pulmonares, una capacidad que reduce la dosis de fluoroscopía. La cardiología pediátrica está adoptando el mapeo cardíaco fetal 3D para asesorar a las familias antes del parto, comprimiendo el cronograma de diagnóstico a intervención para anomalías congénitas. Mientras tanto, las prácticas de urología aprovechan los escaneos renales 3D para guiar la nefrolitotomía percutánea y medir la carga de cálculos de forma volumétrica. En general, los complementos de software que segmentan tipos de tejido o señalan anomalías hemodinámicas sustentan modelos de suscripción que generan flujos de ingresos recurrentes más allá de las ventas de sondas.

Por Usuario Final: El Impulso de los Centros de Cirugía Ambulatoria Crece

Los hospitales y centros quirúrgicos adquirieron el 55,1% de los sistemas 3D en 2024, un reflejo de su diversidad de procedimientos y acceso a presupuestos de capital. Los centros de cirugía ambulatoria, sin embargo, crecen un 8,9% anualmente a medida que los pagadores trasladan las intervenciones electivas a sitios de menor costo y los pacientes prefieren la recuperación en el mismo día. Los centros de cirugía ambulatoria integran el ultrasonido compacto en las salas de procedimientos para la guía de agujas, reduciendo la dependencia de la fluoroscopía y acelerando la rotación. Los centros de diagnóstico por imagen posicionan el ultrasonido 3D como una ventaja sobre los competidores de resonancia magnética, comercializando estudios vasculares sin radiación y resultados en la misma visita.

Las clínicas de fertilidad emplean el seguimiento folicular 3D para ajustar los protocolos de estimulación y mejorar el momento de la recuperación de ovocitos. Los médicos de atención primaria ahora adoptan sondas de mano para exámenes abdominales rápidos que pueden evitar las derivaciones a urgencias, especialmente en comunidades desatendidas donde los cuellos de botella en las imágenes retrasan la atención. La supervisión de teleultrasonido permite además a los enfermeros practicantes realizar cribados estandarizados bajo supervisión remota de expertos, ampliando el acceso efectivo sin aumentar el número de sonógrafos.

Por Tipo de Transductor: Los Arreglos Matriciales Avanzan

Los arreglos curvos/convexos siguen siendo el estándar para los escaneos abdominales y prenatales con una participación del 40,2%, pero los arreglos matriciales crecen a una CAGR del 9,5% a medida que los proveedores superan los problemas de rendimiento de fabricación y refinan los circuitos integrados de formación de haces. Las sondas de ecocardiograma transesofágico de matriz completa ofrecen volúmenes del ventrículo izquierdo en un solo latido, eliminando los artefactos de unión sincronizados con el ECG que afectan las adquisiciones de múltiples latidos. Los arreglos de polímero transparente corregistrados con fibras ópticas ahora permiten la imagen fotoacústica híbrida, abriendo perspectivas de doble modalidad para la oncología. Los arreglos lineales se centran en las evaluaciones de la placa carotídea y los tendones musculoesqueléticos, donde importan la alta frecuencia y la penetración superficial. Los arreglos en fase dominan las ventanas cardíacas intercostales, mientras que las sondas endocavitarias ofrecen neurosonografía neonatal y biopsias de próstata con volúmenes 3D de barrido que reducen el error de muestreo.

Los laboratorios de investigación persiguen diseños de fila-columna codificados con Hadamard que reducen drásticamente el número de canales sin sacrificar la resolución, prometiendo un alivio futuro de costos y cables más ligeros. A medida que aumenta el número de elementos, la computación de backend pasa a clústeres de GPU que renderizan cubos en tiempo real, reforzando la simbiosis entre hardware e IA.

Análisis Geográfico

América del Norte controla el 29,8% del mercado de ultrasonido 3D gracias a las políticas de reembolso maduras, la adopción temprana de IA y una sólida base instalada que orienta los ciclos de reemplazo continuo. Los incentivos federales para la telesalud y la acreditación de seguridad en la nube fortalecen aún más los canales de proveedores a medida que los sistemas de salud modernizan sus flotas de imagen. Las colaboraciones académico-industriales canalizan rápidamente los avances hacia ensayos clínicos, y las vías de autorización de la FDA para el software de IA siguen siendo predecibles. Sin embargo, la región enfrenta vientos en contra de una fuerza laboral de sonógrafos en disminución y aranceles de importación sobre componentes electrónicos que inflan los precios de los sistemas.

Asia-Pacífico registra la CAGR más rápida del 6,8% hasta 2030 a medida que China moderniza los hospitales rurales e India lanza planes de seguro que reembolsan el ultrasonido en el punto de atención. Las directrices revisadas de ultrasonido de Clase III agilizan las aprobaciones, dando a las multinacionales cronogramas más claros para las sondas avanzadas. Los fabricantes locales aprovechan las ventajas de costos para suministrar consolas de nivel básico, mientras que las empresas globales crean nichos premium con tecnología de IA y arreglos matriciales. El perfil demográfico de la región, con poblaciones envejecidas y una edad materna en aumento, añade una demanda sostenida de imágenes cardíacas y prenatales.

Europa mantiene una adopción constante, impulsada por los programas de cribado gubernamentales y la amplia adhesión a las directrices que fomentan el ecocardiograma transesofágico volumétrico en las evaluaciones valvulares. Los servicios nacionales de salud negocian precios basados en volumen, impulsando a los proveedores a crear plataformas modulares que desbloqueen funciones avanzadas mediante claves de software. Oriente Medio y África muestran un apetito creciente por el ultrasonido habilitado para la nube que mitiga la escasez de especialistas; los ministerios pilotan el teleultrasonido para la atención obstétrica en zonas desérticas remotas. América del Sur contempla modelos de atención continua que vinculan los dispositivos de mano a las campañas de salud primaria, aunque la volatilidad cambiaria limita las importaciones de alta gama, empujando a las clínicas hacia consolas reacondicionadas.

Panorama Competitivo

El mercado de ultrasonido 3D muestra una consolidación moderada en la que los actores establecidos aprovechan la IA, las adquisiciones y los ecosistemas en la nube para defender su participación. GE HealthCare sigue siendo el mayor actor tras absorber la unidad de IA clínica de Intelligent Ultrasound por USD 53 millones y asociarse con NVIDIA para incorporar funciones de escaneo autónomo. Siemens Healthineers contraataca con Acuson Sequoia 3.5, la primera consola que etiqueta automáticamente los órganos abdominales y ajusta los preajustes al hábito corporal del paciente en tiempo real. La compra de Sonio por parte de Samsung subraya una estrategia más amplia para integrar IA especializada en obstetricia y ginecología a través de la plataforma HERA, consolidando su posición en la salud de la mujer.

Butterfly Network y otros participantes de semiconductores se diferencian en la economía de sonda como plataforma, ofreciendo paquetes de suscripción que incluyen actualizaciones de software ilimitadas y almacenamiento en la nube. Los laboratorios académicos contribuyen con prototipos disruptivos, como los arreglos transparentes, que los actores establecidos pueden licenciar o adquirir. Las solicitudes de patentes en algoritmos de reconstrucción de imágenes 3D, elastografía y arreglos intravasculares ilustran una vibrante carrera de investigación y desarrollo. La convergencia regulatoria internacional, en particular la vía simplificada de China para los dispositivos con IA integrada, reduce las barreras de entrada para los competidores regionales que pueden adaptar la relación precio-rendimiento a los mercados domésticos. El éxito de los proveedores depende de equilibrar la innovación en hardware con IA respaldada por evidencia que gane la confianza de los médicos y el reembolso de los pagadores.

Líderes de la Industria de Ultrasonido 3D

GE HealthCare

Siemens Healthineers

Philips

Canon Medical Systems

Samsung Medison

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Canon Healthcare USA adquirió un centro de investigación en Cleveland para anclar su sede de imagen en América del Norte y acelerar la innovación en ultrasonido, resonancia magnética y tomografía computarizada.

- Enero de 2025: Hologic cerró su adquisición de Gynesonics por USD 350 millones, añadiendo el Sistema Sonata para la terapia de fibromas sin incisión bajo guía de ultrasonido.

- Octubre de 2024: GE HealthCare finalizó su adquisición por USD 53 millones del negocio de IA clínica de Intelligent Ultrasound.

- Septiembre de 2024: Samsung cerró un acuerdo de USD 92,4 millones por Sonio, añadiendo IA de imagen fetal en tiempo real aprobada por la FDA a su cartera de obstetricia y ginecología.

Alcance del Informe del Mercado Global de Ultrasonido 3D

| Sistemas Basados en Carrito / Trolley |

| Sistemas Compactos / Portátiles |

| Sistemas de Mano / Punto de Atención |

| Sistemas de Ultrasonido Mamario Automatizado (ABUS) |

| Ultrasonido Portátil / de Parche |

| Obstetricia y Ginecología |

| Cardiología |

| Radiología / Imagen General |

| Urología y Riñón |

| Musculoesquelético y Vascular |

| Hospitales y Centros Quirúrgicos |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Clínicas de Maternidad y Fertilidad |

| Entornos de Atención Primaria / Punto de Atención |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Portabilidad del Dispositivo | Sistemas Basados en Carrito / Trolley | |

| Sistemas Compactos / Portátiles | ||

| Sistemas de Mano / Punto de Atención | ||

| Sistemas de Ultrasonido Mamario Automatizado (ABUS) | ||

| Ultrasonido Portátil / de Parche | ||

| Por Aplicación | Obstetricia y Ginecología | |

| Cardiología | ||

| Radiología / Imagen General | ||

| Urología y Riñón | ||

| Musculoesquelético y Vascular | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Maternidad y Fertilidad | ||

| Entornos de Atención Primaria / Punto de Atención | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ultrasonido 3D?

El tamaño del mercado de ultrasonido 3D es de USD 4.260 millones en 2025 y se prevé que alcance USD 6.230 millones para 2030.

¿Qué segmento crece más rápido?

Los dispositivos de mano o de punto de atención se expanden a una CAGR del 12,1% a medida que los servicios de urgencias y las clínicas ambulatorias adoptan diagnósticos portátiles.

¿Por qué la cardiología es una aplicación de alto crecimiento?

Las intervenciones cardíacas estructurales dependen cada vez más de la guía de ecocardiograma transesofágico 3D en tiempo real, impulsando una CAGR del 8,4% en la adopción en cardiología hasta 2030.

¿Cómo están afectando los aranceles al mercado?

Un arancel recíproco del 26% de los Estados Unidos sobre los dispositivos médicos indios eleva los costos de los componentes en las regiones sensibles al precio, reduciendo la CAGR prevista en 0,5%.

¿Qué papel juega la IA en los flujos de trabajo de ultrasonido?

La IA automatiza el etiquetado anatómico, reduce los tiempos de escaneo y compensa la escasez de sonógrafos, añadiendo hasta un 1,8% a la CAGR prevista del mercado.

¿Qué región se espera que lidere el crecimiento?

Asia-Pacífico registrará la CAGR más rápida del 6,8% debido a la expansión de la cobertura sanitaria, la simplificación regulatoria y la creciente demanda relacionada con la edad materna.

Última actualización de la página el: