Tamaño y Cuota del Mercado de Imágenes Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Dentales por Mordor Intelligence

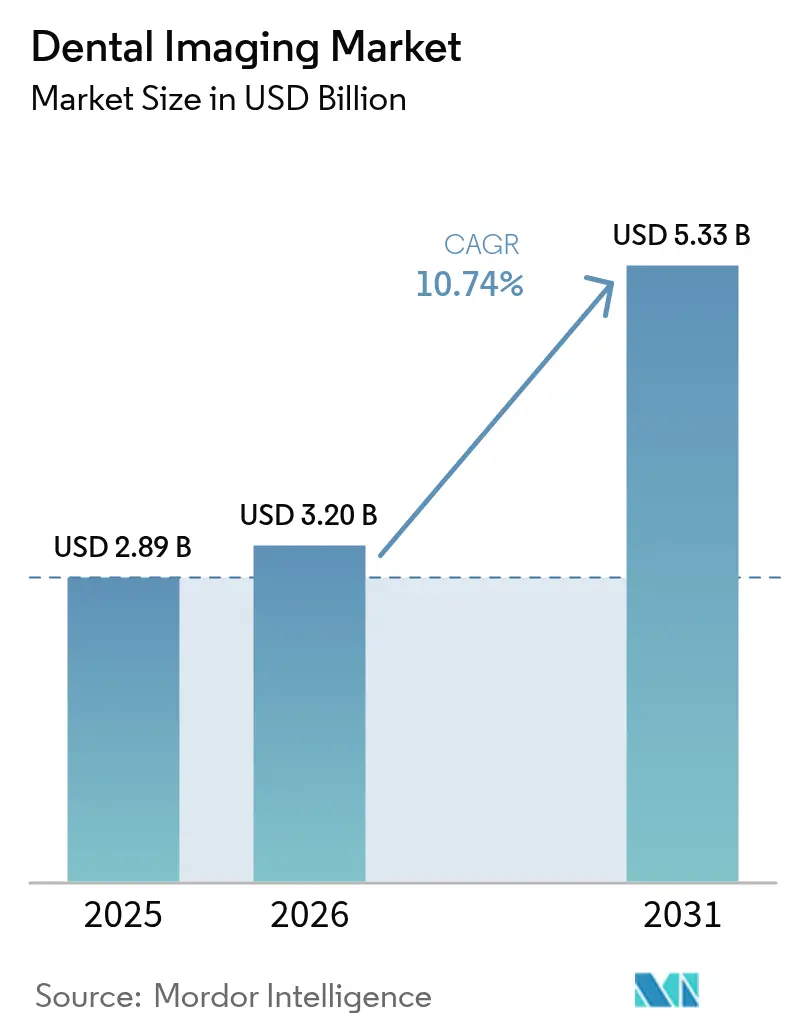

Se espera que el tamaño del Mercado de Imágenes Dentales aumente de USD 2.890 millones en 2025 a USD 3.200 millones en 2026 y alcance USD 5.330 millones en 2031, creciendo a una CAGR del 10,74% durante 2026-2031.

Este crecimiento señala el cambio de la atención episódica hacia modelos preventivos en los que los clínicos se apoyan en imágenes ricas en datos y soporte algorítmico para intervenir antes y planificar tratamientos con mayor certeza. Las plataformas preparadas para IA vinculan ahora los dispositivos de imagen a los sistemas de gestión de consultas, creando un entorno de datos único que reduce el tiempo en el sillón, aumenta la confianza diagnóstica y refuerza la aceptación de casos basada en evidencia. La consolidación entre las organizaciones de servicios dentales (DSO) amplía los presupuestos de capital y anima a las consultas a estandarizarse en suites de imagen avanzadas, mientras que los reguladores reducen los tiempos de aprobación de nuevo hardware y software, lo que mantiene activo el pipeline de productos. Una población envejecida enmarca la oportunidad comercial: el grupo de 65 años o más presenta perfiles clínicos más complejos que exigen vistas volumétricas de hueso, nervio y anatomía sinusal en el momento del diagnóstico, situando las modalidades tridimensionales en el centro de las estrategias de inversión de las consultas.

Conclusiones Clave del Informe

- Por tecnología de imagen, los sistemas de rayos X 2-D representaron el 48,10% de la cuota del mercado de imágenes dentales en 2025, mientras que los rayos X 3-D/CBCT avanzan a una CAGR del 10,76% hasta 2031.

- Por aplicación, Diagnóstico y Detección representó el 41,05% del tamaño del mercado de imágenes dentales en 2025; la Planificación de Implantes se expande a una CAGR del 11,08% hasta 2031.

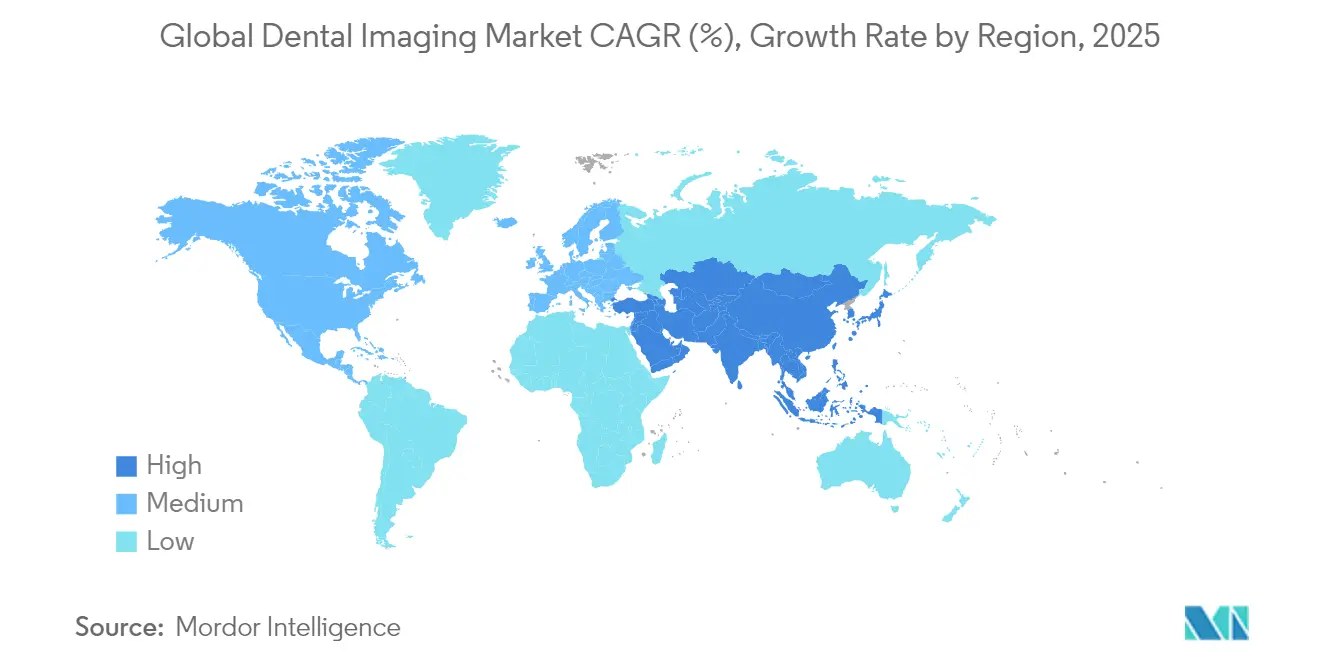

- Por geografía, América del Norte lideró con una cuota de ingresos del 33,20% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 11,67%, la más rápida del período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de IA y Mejora del Diagnóstico | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Mayor Demanda de Atención Dental | +2.1% | Global, particularmente pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Transformación Digital de las Consultas Dentales | +1.9% | Global, con Asia-Pacífico mostrando una aceleración rápida | Corto plazo (≤ 2 años) |

| Crecimiento del Mercado de Implantes y Procedimientos Complejos | +1.6% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias y Estandarización | +1.4% | América del Norte y Europa principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Crecimiento de la Teledentistería y el Diagnóstico Remoto | +1.1% | Global, con mayor adopción en zonas rurales y con escasos recursos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Integración de IA Impulsa la Revolución de la Precisión Diagnóstica

El software autorizado por la FDA como el motor de detección de patologías de VideaHealth[1]Fuente: VideaHealth, "Anuncio de Autorización de la FDA," videa.ai aumenta los hallazgos clínicamente accionables en un 26%, sustituyendo la inspección visual subjetiva por una revisión algorítmica calibrada. Los conjuntos de datos más amplios mejoran la detección de caries y lesiones en radiografías panorámicas donde los patrones de pérdida ósea son apenas perceptibles para el ojo humano. La interpretación consistente nivela la brecha de calidad entre las DSO de alto volumen y las consultas pequeñas, creando una línea de base fiable para las consultas remotas en entornos de teledentistería. El alojamiento en la nube amplía aún más esta capacidad porque los archivos de imagen, las anotaciones y los registros de auditoría residen en un único espacio de trabajo al que varios clínicos pueden acceder sin servidores locales. A medida que los modelos de reembolso favorecen la intervención temprana, los responsables de la toma de decisiones consideran la imagen preparada para IA como infraestructura esencial en lugar de capital discrecional.

La Demografía del Envejecimiento Impulsa la Sofisticación de la Planificación de Implantes

La proporción de pacientes de 65 años o más aumenta de forma constante, y con ella la edentulismo multisitio, la disminución de la densidad ósea y la proximidad de puntos anatómicos críticos. El CBCT ofrece una visualización a nivel de vóxel que guía la trayectoria del implante, reduce las sorpresas quirúrgicas y elimina la tasa de abandono del 7% observada con la ortopantomografía 2-D. Los equipos multidisciplinares —que incluyen periodoncistas, prostodoncistas y cirujanos orales— tratan ahora a los adultos mayores en vías de atención integrada en las que el CBCT se convierte en el lenguaje común. La CAGR sostenida del 11,31% para las aplicaciones de Planificación de Implantes refleja el efecto compuesto de la presión demográfica y la preferencia de los cirujanos por vistas de alta resolución y eficientes en radiación que acortan el tiempo en el sillón y los ciclos de cicatrización.

Transformación Digital de las Consultas Dentales

Los escáneres nativos en la nube como Primescan 2 eliminan los cables de conexión[2]Fuente: Dentsply Sirona, "Lanzamiento del Producto Primescan 2," dentsplysirona.com, cargan automáticamente archivos STL y alimentan datos directamente en los módulos de planificación con IA, cerrando el ciclo entre el diagnóstico, el diseño del tratamiento y la comunicación con el paciente durante una sola visita. Las consultas que utilizan plataformas integradas reportan secuencias de citas más cortas, mayor aceptación del tratamiento y ganancias de rendimiento medibles. Las consultas preparadas digitalmente aprovechan además las cámaras intraorales, las radiografías y los datos de laboratorio dentro de un visor común para que el paciente vea un único modelo 3-D anotado con los hitos del tratamiento. Este flujo de trabajo de extremo a extremo aumenta la presión competitiva sobre las clínicas analógicas, acelerando el ciclo de migración ya en marcha.

La Estandarización Regulatoria Permite la Expansión del Mercado Global

Al reconocer la FDA los protocolos de prueba IEC 61223-3-7 para CBCT dental, los fabricantes pueden validar la seguridad y el rendimiento una sola vez para múltiples jurisdicciones, reduciendo los gastos y el tiempo de pruebas redundantes. La vía EU-MDR refleja esta claridad, como se observa en la certificación de software de DentalMonitoring que estableció un método repetible para la validación de algoritmos de IA. Los conjuntos de normas coherentes mejoran la confianza de los inversores porque los plazos de lanzamiento se vuelven predecibles, facilitando así la entrada de innovadores de tamaño mediano y fomentando las alianzas de distribución transfronteriza. Los hospitales y las consultas grupales también se benefician, ya que las decisiones de compra ya no dependen de documentación de servicio específica de cada región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Equipos y Barreras Financieras | -1.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos de Capacitación y Desafíos de Adopción Tecnológica | -1.2% | Global, con mayor impacto en consultas más pequeñas | Mediano plazo (2-4 años) |

| Complejidad del Cumplimiento Regulatorio | -0.9% | Global, con intensidad variable por región | Mediano plazo (2-4 años) |

| Preocupaciones sobre Seguridad de Datos y Privacidad | -0.7% | Global, con requisitos más estrictos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Barreras de Costo Limitan la Adopción en Segmentos Sensibles al Precio

Una nueva plataforma CBCT puede superar los USD 180.000, una cifra que tensiona el flujo de caja en consultas individuales que ya enfrentan inflación y estancamiento en los reembolsos. El arancel del 10% sobre los sistemas de imagen importados, introducido en abril de 2025, añade un gasto adicional para los compradores dependientes de las cadenas de suministro asiáticas. En los mercados emergentes, la volatilidad cambiaria agrava el obstáculo porque los pagos de préstamos aumentan de forma impredecible. Como resultado, las clínicas retrasan las actualizaciones, recurren a centros de imagen de referencia u optan por equipos reacondicionados, creando disparidades en la calidad del servicio entre los centros urbanos y las zonas rurales de captación.

La Complejidad de la Capacitación Ralentiza la Integración Tecnológica

Las suites de imagen digital requieren que el personal domine los protocolos de adquisición, los parámetros de reconstrucción y la interpretación de los resultados de la IA. Cuando se produce rotación de personal, las consultas deben reinvertir en incorporación, lo que estira los presupuestos y altera el flujo de trabajo. La evidencia de clínicas alemanas muestra que las consultas con capacitación interna integral registran tasas de utilización más altas, mientras que las que carecen de programas formales dejan las funciones avanzadas sin usar. Las consultas más pequeñas a menudo carecen de horas de capacitación protegidas, lo que lleva a una adopción parcial. El efecto en cascada es un menor retorno de la inversión en equipos, una curva de aprendizaje más lenta para la IA diagnóstica y experiencias de pacientes desiguales en la misma red de franquicias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Haz Cónico Desafían el Dominio Intraoral

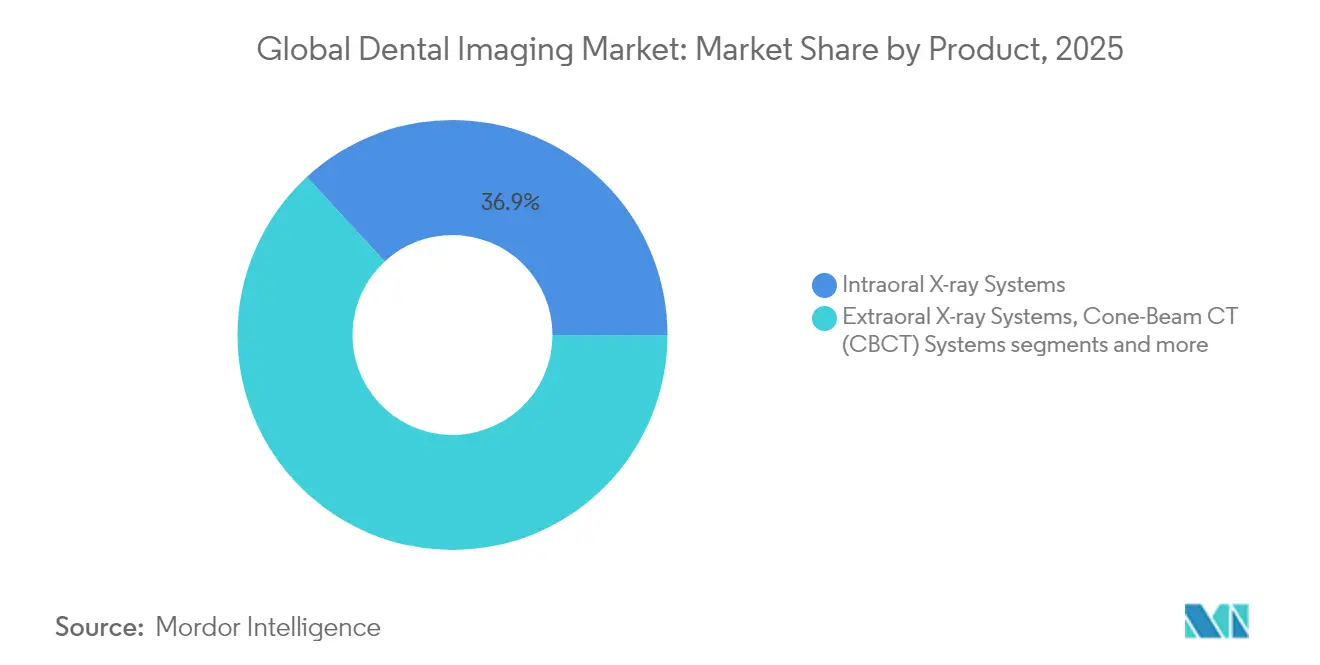

Los sistemas de rayos X intraorales capturaron el 36,85% de la cuota del mercado de imágenes dentales en 2025, subrayando su papel arraigado en el diagnóstico rutinario en consultas generales y especializadas. Aun así, las plataformas de tomografía computarizada de haz cónico (CBCT) representan el claro motor de crecimiento a medida que los clínicos priorizan la visualización tridimensional para evaluaciones de implantes, endodoncia y vías respiratorias de la Administración de Alimentos y Medicamentos de los Estados Unidos. Las unidades panorámicas extraorales mantienen su relevancia en las evaluaciones ortodónticas y de traumatismos, mientras que las superposiciones de IA en estas imágenes —como el software autorizado por la FDA de VideaHealth que eleva la identificación de oportunidades de tratamiento en un 26%— amplían el valor clínico de los sistemas heredados Denti.AI. La bifurcación ahora evidente separa el cribado intraoral impulsado por volumen del diagnóstico CBCT impulsado por valor, siendo este último segmento el que justifica mayores desembolsos de capital a través de resultados quirúrgicos mediblemente mejores.

La actividad competitiva se corresponde con esta transición. Las plataformas intraorales tradicionales migran hacia sensores digitales directos, piezas de mano inalámbricas y módulos de control ligeros que agilizan la integración del flujo de trabajo y reducen las tasas de repetición. Los fabricantes de CBCT redoblan sus esfuerzos en algoritmos de reducción de dosis, tiempos de reconstrucción más rápidos y diseños de pequeña huella que se adaptan a los quirófanos con espacio limitado. Los proveedores de componentes como Vieworks reportaron un salto interanual del 28,9% en las ventas de detectores dedicados a aplicaciones de haz cónico, lo que señala una sólida demanda en el back-end que sustenta el crecimiento a nivel de sistema Vieworks. Las categorías emergentes que incluyen escáneres intraorales y cabezales de imagen óptica ganan terreno a través de la convergencia CAD/CAM, mientras que las plataformas dentales basadas en resonancia magnética en etapa inicial de Dentsply Sirona y Siemens Healthineers crean vías futuras para la imagen de tejidos blandos sin radiación MDPI. La trayectoria del producto apunta, por tanto, hacia suites premium todo en uno que conectan el hardware de adquisición, el análisis en la nube y la visualización en el sillón dentro de un único ecosistema diagnóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Imagen: La Innovación 3D Desafía el Dominio del 2D

Los sistemas de rayos X 2-D representaron el 48,10% de la cuota del mercado de imágenes dentales en 2025, manteniendo el crecimiento entre las consultas que necesitan cribado diagnóstico de bajo costo. Su flujo de trabajo familiar, la mínima exposición a la radiación y los códigos de reembolso sencillos preservan su relevancia en la detección rutinaria de caries y los controles de progreso ortodóntico. Sin embargo, el segmento de rayos X 3-D/CBCT se expande a una CAGR del 10,76% porque la imagen volumétrica apoya la planificación de implantes, el mapeo de patologías y las evaluaciones de vías respiratorias con referencias espaciales precisas. Dentro de este cambio, se espera que el tamaño del mercado de imágenes dentales para dispositivos 3-D se duplique para 2031 a medida que las DSO elijan una única unidad de alto rendimiento capaz de abordar múltiples procedimientos, reduciendo la necesidad de hardware panorámico y cefalométrico separado.

Los sistemas de impresión óptica y digital registran ahora el crecimiento más rápido en ventas unitarias, beneficiándose de la integración CAD/CAM en el sillón y la preferencia del paciente por técnicas no invasivas. Dado que los escáneres intraorales alimentan datos directamente en los flujos de trabajo de laboratorio, mejoran el ajuste protésico y reducen las tasas de repetición, posicionándolos como sustitutos viables de las impresiones convencionales en los flujos de trabajo de coronas, puentes y alineadores transparentes. La resonancia magnética y el ultrasonido son modalidades de nicho pero en aumento: la primera resonancia magnética dedicada a la odontología de Dentsply Sirona y Siemens Healthineers introduce la visualización de tejidos blandos sin radiación ionizante, mientras que el ultrasonido en el punto de atención está emergiendo para la evaluación en tiempo real de lesiones periapicales y trastornos de la articulación temporomandibular. Estas modalidades amplían el campo abordable al llegar a pacientes con contraindicaciones para la radiografía, diversificando aún más el mercado de imágenes dentales.

Por Aplicación: La Planificación de Implantes Impulsa la Evolución Diagnóstica

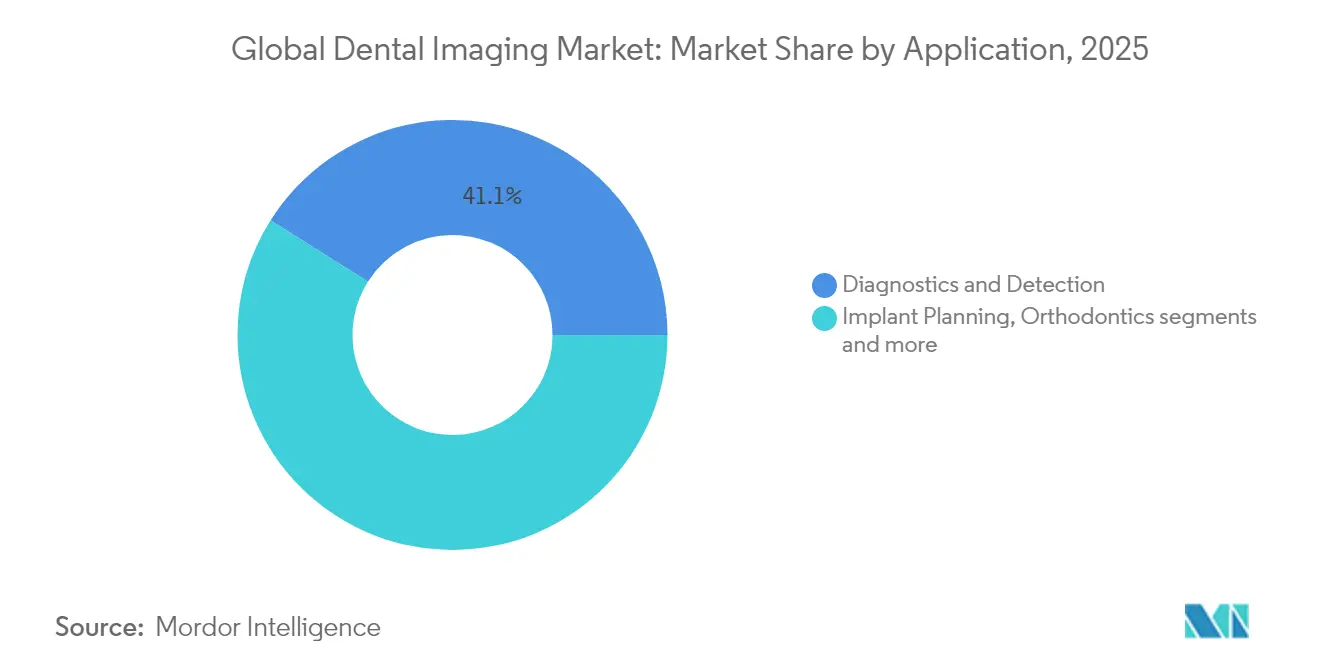

Diagnóstico y Detección se mantuvo como la aplicación más grande con una cuota del 41,05% del tamaño del mercado de imágenes dentales en 2025, subrayando el papel fundamental de la imagen en cada examen de paciente. Los médicos generales utilizan radiografías de aleta de mordida para la vigilancia de caries y vistas panorámicas para monitorear los patrones de erupción, posicionando la imagen como un primer paso ineludible en la vía de atención. La siguiente fase de creación de valor, sin embargo, reside en la Planificación de Implantes, que crece a una CAGR del 11,08% hasta 2031. La visualización tridimensional informa el mapeo de nervios, la evaluación del levantamiento de seno y la medición de la densidad ósea, todo lo cual aumenta la previsibilidad de los resultados quirúrgicos y reduce las modificaciones en el sillón.

La integración de IA acelera esta curva de adopción al automatizar el trazado del canal nervioso y proponer trayectorias de implantes basadas en conjuntos de datos acumulados. La ortodoncia también se beneficia a medida que los registros 3-D permiten la simulación del movimiento dental y las evaluaciones del volumen de las vías respiratorias que guían la atención interceptiva. La endodoncia aprovecha los escaneos de alta resolución para localizar canales accesorios, mientras que la cirugía oral y maxilofacial se apoya en el CBCT para la planificación de fracturas y la evaluación de la articulación temporomandibular. Cada capacidad incremental aumenta la frecuencia de utilización, ampliando la base de ingresos e integrando la imagen más profundamente en la atención multiespecialidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 33,20% de los ingresos de 2025, beneficiándose de códigos de seguro claros, aprobaciones aceleradas de la FDA y una ola de consolidación que canaliza el capital hacia suites de diagnóstico avanzadas. Las DSO de los Estados Unidos despliegan algoritmos de IA en cientos de sitios, logrando una calidad de imagen uniforme y análisis centralizados que informan los programas de alcance preventivo. Canadá sigue un patrón similar a medida que los operadores de redes integran visores basados en la nube para salvar las brechas regionales en el acceso a especialistas. Las subidas de precios impulsadas por aranceles en equipos importados crean fricciones presupuestarias a corto plazo, aunque el sólido reembolso compensa el obstáculo para la mayoría de las clínicas urbanas. El entorno regulatorio maduro de la región reduce la incertidumbre, lo que anima a los fabricantes a presentar sus plataformas insignia en América del Norte antes del lanzamiento global.

Asia-Pacífico se expande a una CAGR del 11,67% hasta 2031 a medida que los gobiernos invierten en salud digital, conectividad de fibra óptica e investigación en IA. El plan de reforma hospitalaria de China prioriza las actualizaciones de imagen, y las licitaciones públicas ahora especifican CBCT en los departamentos maxilofaciales. La sociedad de super-envejecimiento de Japón demanda escaneos volumétricos de baja dosis para la planificación de implantes y la revisión de patologías geriátricas, mientras que las clínicas tecnológicamente avanzadas de Corea del Sur adoptan flujos de trabajo en la nube que sincronizan los escaneos en el sillón con el fresado interno. India y el Sudeste Asiático representan prospectos de alto volumen e ingresos medios donde los menores costos de equipos y los programas de financiamiento impulsan la adopción por primera vez. Los proveedores regionales se asocian con distribuidores locales para navegar los aranceles de importación y el servicio posventa, reforzando la trayectoria a largo plazo del mercado de imágenes dentales en Asia-Pacífico. Europa registra un crecimiento constante, respaldado por la armonización EU-MDR que agiliza la contratación pública a través de las fronteras. Alemania, Francia y el Reino Unido lideran la adopción a través de sistemas públicos bien financiados y cobertura de seguros privados para el diagnóstico digital. El sur y el este de Europa se ponen al día a medida que los fondos de recuperación económica modernizan la infraestructura hospitalaria y subvencionan las actualizaciones de las consultas pequeñas. Las DSO paneuropeas escalan los pilotos de IA en toda la región, contribuyendo a una base de evidencia compartida que acelera el refinamiento de algoritmos. América Latina, Oriente Medio y África siguen siendo frentes emergentes donde las clínicas privadas urbanas adquieren sistemas avanzados, mientras que los sectores públicos adoptan estrategias de renovación gradual. A medida que la eficiencia de fabricación aumenta y las unidades reacondicionadas circulan, los precios de nivel de entrada bajan, abriendo nuevos volúmenes abordables en estos mercados.

Panorama Competitivo

La competencia global está equilibrada entre los actores diversificados establecidos y los nuevos participantes nativos de IA que se especializan en diagnósticos impulsados por software. Dentsply Sirona, Planmeca y Carestream Dental mantienen amplias carteras que cubren sistemas intraorales, extraorales y en el sillón, lo que asegura contratos de servicio a largo plazo y oportunidades de venta cruzada. Sus plataformas en la nube integran la programación, el escaneo y los flujos de trabajo de laboratorio, integrando a los clientes en ecosistemas propietarios que reducen la rotación. La asociación de Planmeca con myOrthos ilustra la estrategia: suministrar unidades 3-D a una red ortodóntica nacional consolida los pedidos repetidos de consumibles y refuerza la lealtad a la marca.

Los proveedores emergentes, liderados por Pearl, VideaHealth y Adravision, se diferencian a través de algoritmos autorizados por la FDA que detectan patologías en segundos y ofrecen resultados explicables. La inyección de capital de riesgo, ejemplificada por la Serie B de USD 58 millones de Pearl, acelera los ciclos de investigación y apoya a los equipos de comercialización global que co-venden módulos de software con socios de hardware. Estas empresas apuntan a puntos de dolor como la caries en etapa temprana no detectada o las lecturas periodontales inconsistentes, demostrando ganancias de tratamiento cuantificables que resuenan con los profesionales orientados a la evidencia. Los fabricantes de hardware ahora buscan a estos especialistas en software para incluir licencias de IA en el punto de venta, creando propuestas de valor híbridas que difuminan los límites tradicionales entre equipos y análisis.

La intensidad competitiva está aumentando pero sigue siendo moderada porque los costos de cambio, los conjuntos de datos propietarios y las autorizaciones regulatorias actúan como barreras naturales. Los actores establecidos invierten en almacenamiento seguro en la nube y cifrado de extremo a extremo para cumplir con las normas de protección de datos en evolución, fidelizando aún más a los clientes empresariales. Mientras tanto, los disruptores explotan nichos no atendidos como la imagen dental basada en resonancia magnética, el diagnóstico de teledentistería y el escaneo pediátrico de baja dosis. La resiliencia de la cadena de suministro se convierte en un nuevo campo de batalla tras los cambios arancelarios de 2025, lo que lleva a los fabricantes a localizar el ensamblaje o a obtener componentes clave de fuentes duales. Se espera que las alianzas estratégicas, la concesión de licencias tecnológicas y las adquisiciones selectivas den forma a la próxima fase de consolidación en el mercado de imágenes dentales.

Líderes de la Industria de Imágenes Dentales

Acteon Group

Midmark Corporation

Apteryx Imaging

Flow Dental

Carestream Health (Carestream Dental LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Sistema de Imagen Nanox.ARC de Nano-X Imaging recibió la certificación de marcado CE, lo que permite el despliegue de tomosíntesis 3-D de baja dosis en clínicas europeas

- Febrero de 2025: Dentalcorp Holdings se asoció con VideaHealth para implementar la detección de patologías mediante IA en toda su red de consultas.

- Septiembre de 2024: Dentsply Sirona lanzó Primescan 2, el primer escáner intraoral inalámbrico nativo en la nube impulsado por DS Core

Alcance del Informe del Mercado Global de Imágenes Dentales

Según el alcance del informe, la imagen dental es un proceso en el que se crean imágenes de alta calidad para el diagnóstico de problemas dentales mediante el uso de equipos de imagen. El mercado de imágenes dentales está segmentado por tecnología (tomografía computarizada de haz cónico dental (CBCT), sistemas generales de imagen por rayos X, cámaras intraorales e imagen óptica dental), aplicación (aplicaciones cosméticas y aplicaciones diagnósticas), método (imagen extraoral e imagen intraoral) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (millones de USD) para los segmentos anteriores.

| Sistemas de Rayos X Intraorales |

| Sistemas de Rayos X Extraorales |

| Sistemas de Tomografía Computarizada de Haz Cónico (CBCT) |

| Software de Imagen |

| Rayos X 2-D |

| Rayos X 3-D / CBCT |

| Impresión Óptica / Digital |

| Otros (Resonancia Magnética, Ultrasonido) |

| Diagnóstico y Detección |

| Planificación de Implantes |

| Ortodoncia |

| Endodoncia |

| Cirugía Oral y Maxilofacial |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | Sistemas de Rayos X Intraorales | |

| Sistemas de Rayos X Extraorales | ||

| Sistemas de Tomografía Computarizada de Haz Cónico (CBCT) | ||

| Software de Imagen | ||

| Por Tecnología de Imagen | Rayos X 2-D | |

| Rayos X 3-D / CBCT | ||

| Impresión Óptica / Digital | ||

| Otros (Resonancia Magnética, Ultrasonido) | ||

| Por Aplicación | Diagnóstico y Detección | |

| Planificación de Implantes | ||

| Ortodoncia | ||

| Endodoncia | ||

| Cirugía Oral y Maxilofacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de imágenes dentales en 2031?

Se espera que el mercado alcance USD 5.330 millones en 2031 basándose en una CAGR del 10,74%.

¿Qué tecnología de imagen crece más rápido?

Los sistemas de rayos X 3-D/CBCT se expanden a una CAGR del 10,76% debido a su papel en la planificación de implantes y el diagnóstico integral.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La inversión en infraestructura de salud digital, una clase media en crecimiento y programas gubernamentales de apoyo impulsan una CAGR del 11,67% en Asia-Pacífico.

¿Cómo mejora la IA la precisión diagnóstica?

Las soluciones de IA autorizadas por la FDA aumentan las tasas de detección de patologías en un 26%, permitiendo recomendaciones de tratamiento más tempranas y consistentes.

Última actualización de la página el: