Tamaño y Participación del Mercado de Autenticación Avanzada en la Industria de Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

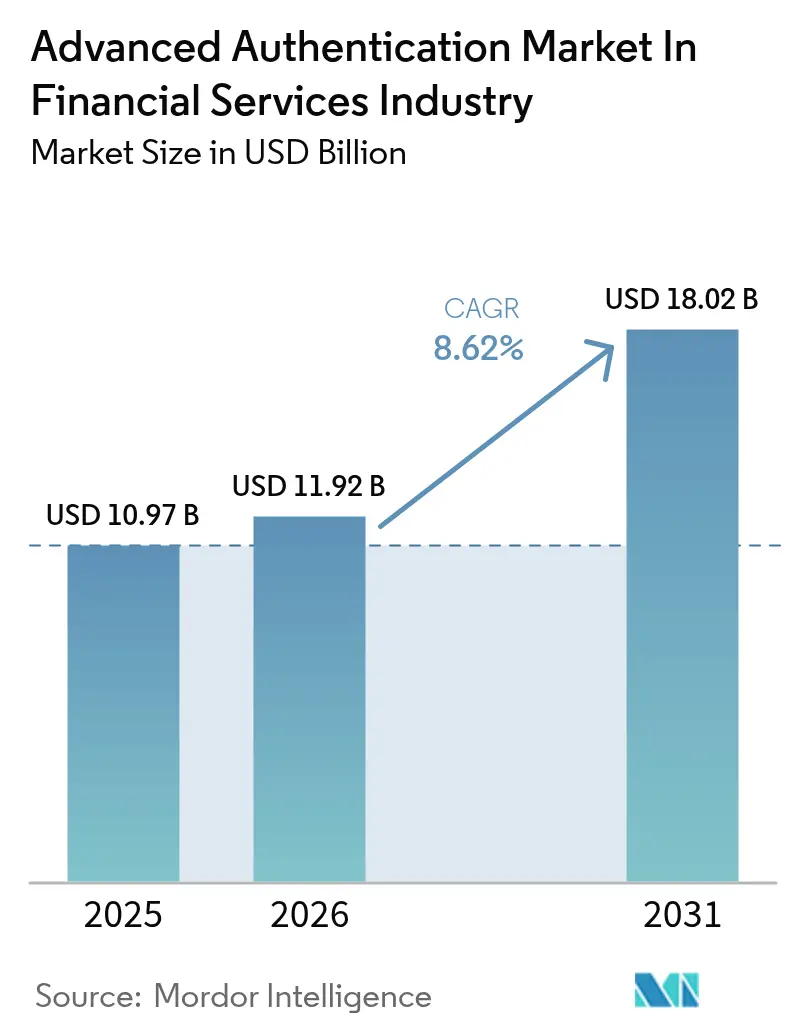

| Tamaño del Mercado (2026) | 11.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

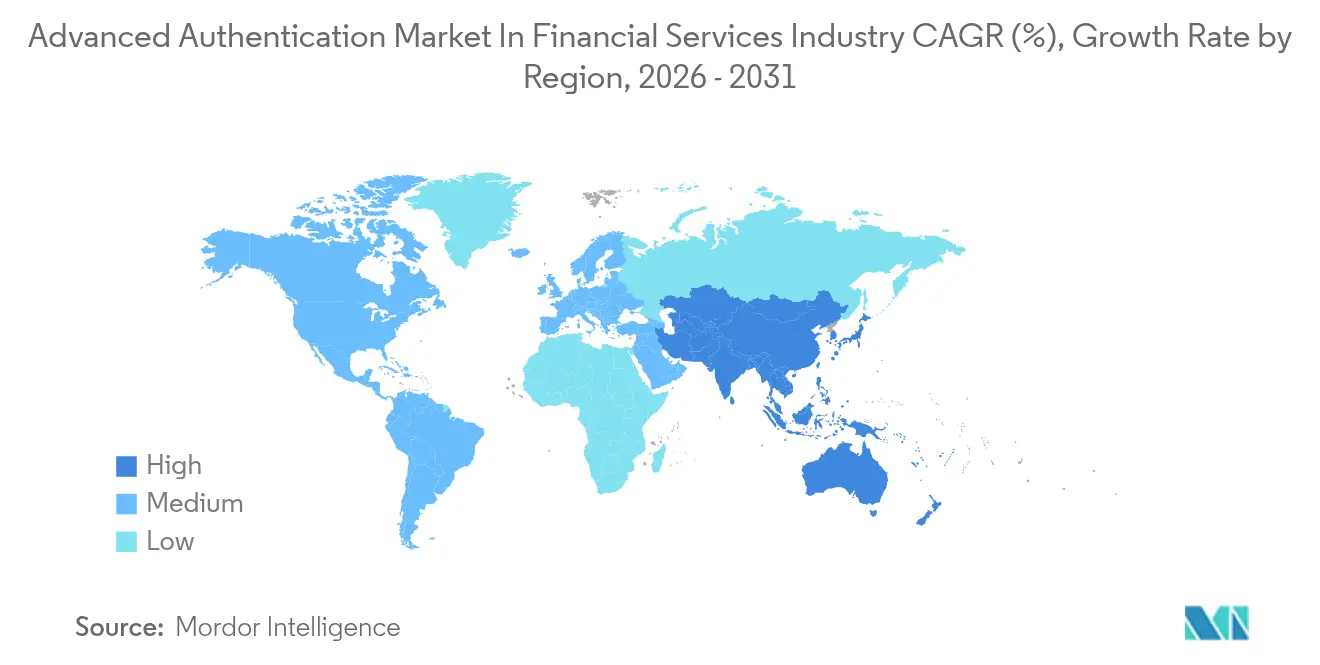

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

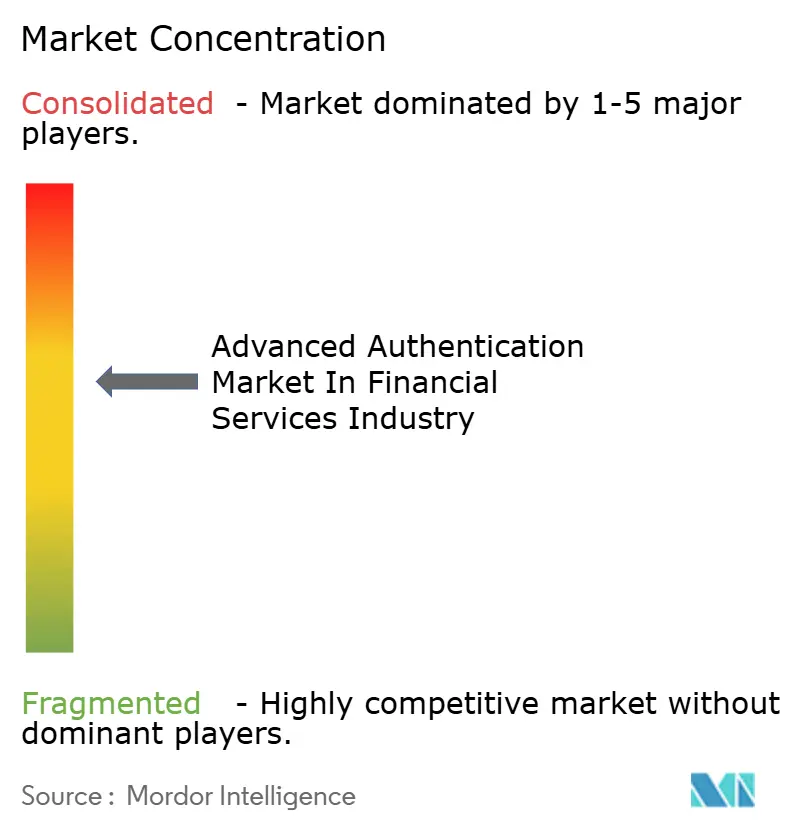

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación Avanzada en la Industria de Servicios Financieros por Mordor Intelligence

El tamaño del mercado de autenticación avanzada en la industria de servicios financieros fue valorado en USD 10,97 mil millones en 2025 y se estima que crecerá desde USD 11,92 mil millones en 2026 hasta alcanzar USD 18,02 mil millones en 2031, a una CAGR del 8,62% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en cuatro pilares: la rápida digitalización de la banca minorista, mandatos de seguridad globales más estrictos, la reducción de costos de sensores y el uso cada vez mayor de análisis de comportamiento que verifican la identidad de manera continua, en lugar de hacerlo en un único inicio de sesión. Las instituciones están reasignando presupuestos desde tokens de hardware hacia plataformas nativas en la nube que orquestan señales biométricas, de dispositivo y de comportamiento en menos de 200 milisegundos, protegiendo así los ingresos a medida que los servicios móviles representan más del 80% de las interacciones con clientes. La diferenciación competitiva ahora depende de la precisión algorítmica en condiciones del mundo real, la latencia de menos de 250 milisegundos para pagos en tiempo real, y la amplitud de integraciones prediseñadas que limitan los cambios en el código de la banca central. Los proveedores capaces de satisfacer estos requisitos cumpliendo al mismo tiempo con las normas de privacidad, como el Artículo 9 del Reglamento General de Protección de Datos, están en posición de capturar una participación desproporcionada del mercado de autenticación avanzada en la industria de servicios financieros.

Conclusiones Clave del Informe

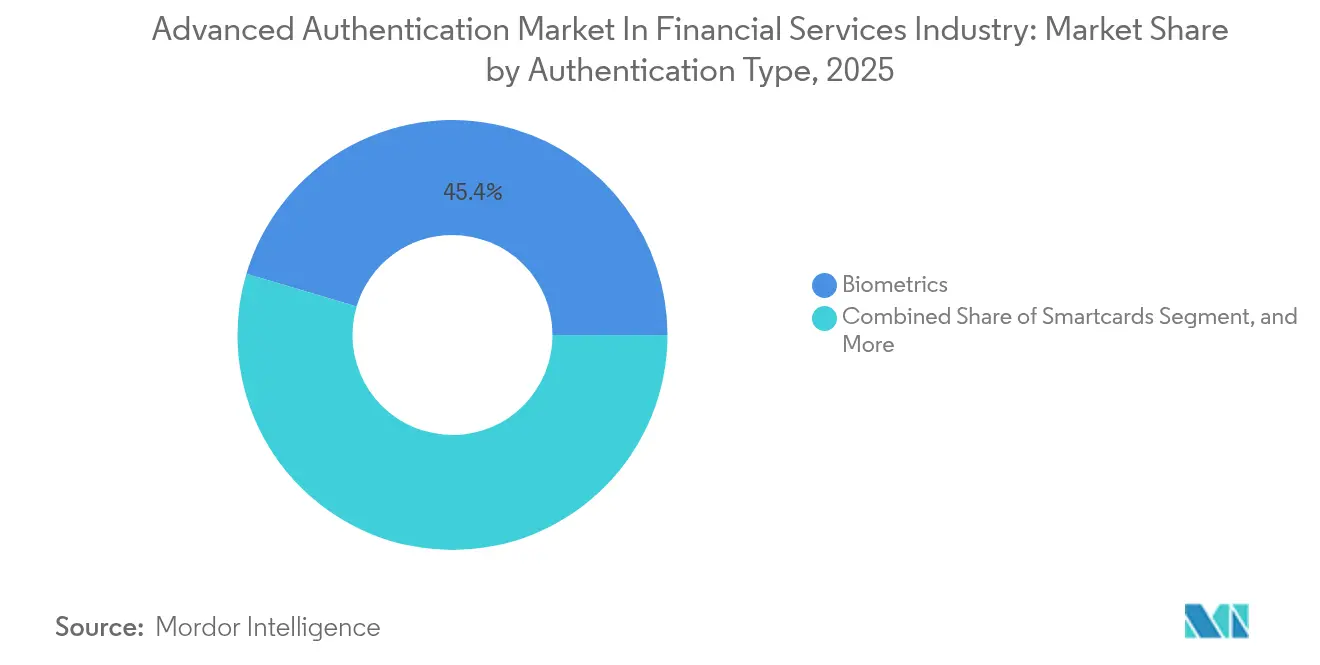

- Por tipo de autenticación, la biometría lideró el mercado de autenticación avanzada en la industria de servicios financieros con una participación de ingresos del 45,41% en 2025, mientras que se prevé que la biometría de comportamiento crezca a una CAGR del 11,12% hasta 2031.

- Por componente, el hardware contribuyó con el 44,35% de los ingresos de 2025 en el mercado de autenticación avanzada para la industria de servicios financieros; se proyecta que el software aumente a una CAGR del 10,25% hasta 2031.

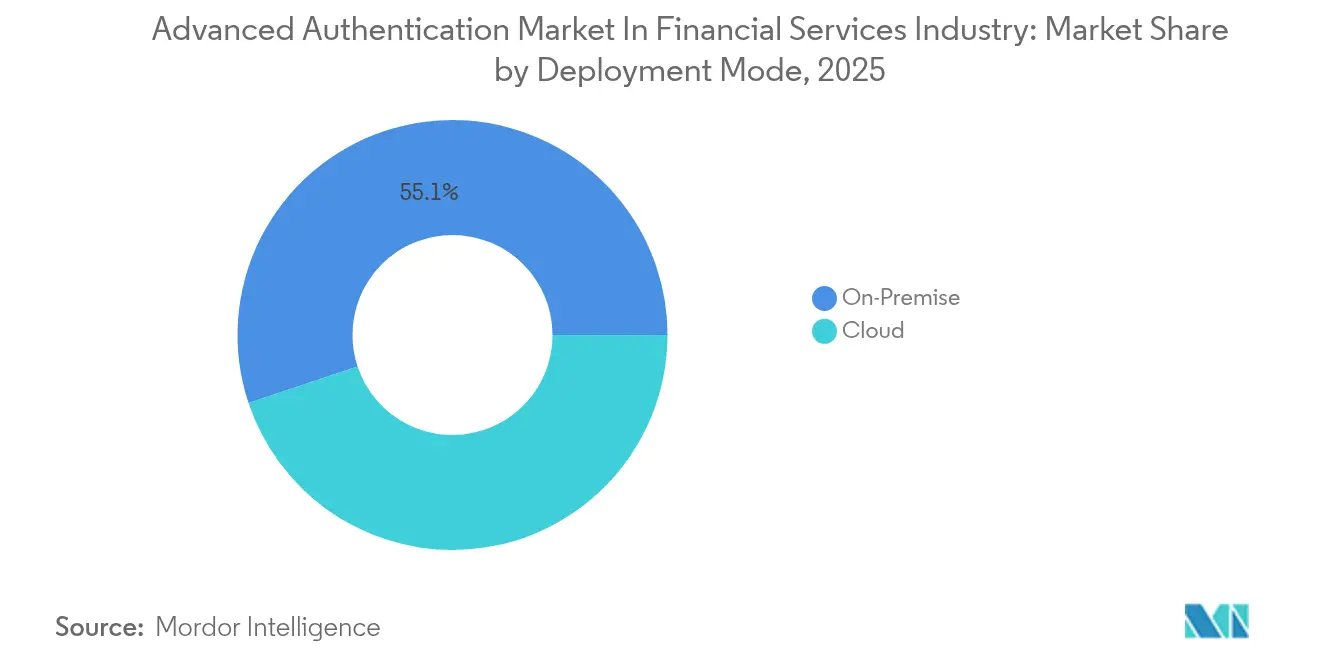

- Por modo de implementación, la solución local representó el 55,12% de los ingresos en el mercado de autenticación avanzada para la industria de servicios financieros en 2025; sin embargo, la nube registrará una CAGR del 10,62% durante el período de pronóstico.

- Por aplicación de usuario final, la banca minorista representó el 41,05% de la demanda del mercado de autenticación avanzada en la industria de servicios financieros en 2025, mientras que se espera que las plataformas de gestión patrimonial y fintech se expandan a una CAGR del 11,52%.

- Por geografía, América del Norte lideró con una participación de mercado del 36,85% del mercado de autenticación avanzada en la industria de servicios financieros en 2025, mientras que la región Asia-Pacífico tiene previsto registrar una CAGR del 11,09%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Autenticación Avanzada en la Industria de Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Proliferación de la banca digital y las transacciones móviles | +2.1% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los mandatos regulatorios para la autenticación reforzada de clientes | +1.8% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Escalada de amenazas de ciberseguridad y pérdidas por fraude | +1.6% | Global | Corto plazo (≤ 2 años) |

| Creciente integración de la biometría de comportamiento en plataformas basadas en riesgo | +1.3% | América del Norte, Europa, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de marcos de identidad descentralizada y carteras de identidad soberana | +0.9% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de FIDO2 sin contraseña en cajeros automáticos y recorridos de sucursales | +1.1% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Banca Digital y las Transacciones Móviles

Se espera que la penetración móvil supere el 75% de los clientes minoristas en los mercados maduros para 2024, y las aplicaciones móviles representan actualmente más del 60% de todas las transacciones fuera de sucursales en América del Norte y Europa.[1]Reserva Federal, "Estudio de Pagos 2024," federalreserve.gov Este auge obliga a los bancos a comprimir las ventanas de decisión por debajo de los 200 milisegundos, desviando la inversión hacia métodos biométricos y de comportamiento que autentican silenciosamente en segundo plano. Los volúmenes de pagos en tiempo real en Estados Unidos avanzaron un 47% interanual en el primer semestre de 2024, impulsando la demanda de garantías de identidad continuas a lo largo de transferencias de múltiples pasos. La detección de vivacidad se está integrando en los kits de desarrollo de software móvil para contrarrestar el aumento del 300% en ataques de falsificación profunda que los reguladores destacaron en los informes de incidentes de 2024. Al mismo tiempo, la versión 4.0 del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago requiere autenticación multifactor para cada compra sin tarjeta presente que supere los USD 30, acelerando la sustitución de contraseñas de un solo uso por biometría que utiliza sensores nativos del dispositivo. En conjunto, estos factores añaden más de veinte puntos porcentuales de volumen al mercado de autenticación avanzada en la industria de servicios financieros cada trimestre, impulsando la expansión de los ingresos de los proveedores.

Aumento de los Mandatos Regulatorios para la Autenticación Reforzada de Clientes

La Autoridad Bancaria Europea amplió las exenciones de transacciones de bajo riesgo a EUR 100 en 2024, al tiempo que exigió que los motores de detección de fraude alcanzaran una precisión del 99,5%, impulsando la adopción de análisis de comportamiento que rastrean más de 2.000 parámetros por sesión.[2]Autoridad Bancaria Europea, "Informes de Incidentes bajo PSD2 2024," eba.europa.eu En octubre de 2024, el Banco de la Reserva de la India estableció como obligatorio un factor adicional para cada pago digital superior a INR 5.000, una norma que elimina las contraseñas estáticas para el 78% de las transacciones minoristas en el país. La Autoridad Monetaria de Singapur revisó su marco de Gestión de Riesgos Tecnológicos en marzo de 2024, introduciendo medidas adaptativas al riesgo para transferencias de alto valor, favoreciendo así las plataformas en la nube capaces de ingerir fuentes de inteligencia de amenazas. PCI DSS v4.0 ahora clasifica las contraseñas de un solo uso por SMS como inadecuadas para el acceso privilegiado, lo que impulsa a los bancos estadounidenses a adoptar claves FIDO2. En conjunto, estos mandatos superpuestos elevan la demanda del mercado de autenticación avanzada en la industria de servicios financieros al elevar el umbral regulatorio para las capacidades de verificación de identidad.

Escalada de Amenazas de Ciberseguridad y Pérdidas por Fraude

Las pérdidas globales por fraude alcanzaron USD 485 mil millones en 2024, con las apropiaciones de cuentas representando el 38% de los incidentes. Las identidades sintéticas, que combinan datos reales y fabricados, eludieron las verificaciones de conocimiento heredadas en casi una cuarta parte de las nuevas cuentas en Estados Unidos, impulsando el uso de herramientas de comportamiento que establecen líneas de base de interacción normal durante la incorporación. El Banco Central Europeo reportó un aumento del 62% en el fraude de pagos de empuje autorizados en 2024, destacando la brecha en los sistemas que solo verifican quién, no por qué. Los ataques de ransomware contra plataformas de banca central aumentaron un 41%, explotando controles débiles de acceso privilegiado, impulsando así el interés en módulos de seguridad de hardware que aíslan las claves de los sistemas comprometidos. Cada titular se traduce en reasignaciones presupuestarias que elevan la trayectoria de ingresos a cinco años del mercado de autenticación avanzada en la industria de servicios financieros.

Creciente Integración de la Biometría de Comportamiento en Plataformas Basadas en Riesgo

Los motores de comportamiento evaluaron más de 12 mil millones de sesiones de usuarios en 2024, detectando anomalías mediante el ritmo de escritura, la velocidad del ratón y la orientación del dispositivo que la biometría fisiológica por sí sola no puede revelar. BioCatch procesó verificaciones de autenticación para 78 instituciones financieras en cuatro continentes e informó tasas de falsos positivos por debajo del 0,1%. Los primeros adoptantes reportaron un 34% menos de transferencias bancarias fraudulentas después de que el monitoreo continuo reemplazara los inicios de sesión de punto único. La Autoridad Bancaria Europea ahora acepta las puntuaciones de comportamiento como un factor inherente válido, siempre que se mantengan la explicabilidad y la auditabilidad. Aunque construir perfiles de referencia tarda entre 30 y 90 días, las instituciones aceptan el período de rampa de inicio porque los ahorros a largo plazo superan la fricción de integración a corto plazo. Como resultado, los análisis de comportamiento contribuirán con una CAGR adicional del 11,81% al mercado de autenticación avanzada en la industria de servicios financieros hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Altos costos de implementación y desafíos de compatibilidad con sistemas heredados | -0.8% | Global, crítico en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos en el almacenamiento y uso de biometría | -0.6% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensibilidad a la latencia de transacciones en operaciones de alta frecuencia | -0.3% | Centros financieros de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de dependencia del proveedor por ecosistemas de autenticación propietarios | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Desafíos de Compatibilidad con Sistemas Heredados

Los sistemas centrales implementados antes de 2015 carecen de interfaces de programación de aplicaciones biométricas nativas, lo que obliga al uso de capas de middleware que pueden inflar los costos hasta en un 60%. Una encuesta de 2024 realizada a 120 bancos comunitarios encontró que el 67% citó la complejidad de integración como la principal barrera, con un gasto estimado que oscila entre USD 2 millones y USD 8 millones por institución. Los conectores de mainframe introducen latencia que entra en conflicto con las normas de disponibilidad del Consejo Federal de Examen de Instituciones Financieras (FFIEC), que requieren una disponibilidad del 99,9%. Los activos de hardware inmovilizados cuestan USD 12 por usuario cuando los tokens OTP se retiran antes de lo previsto. Estas cargas reducen casi un punto porcentual del crecimiento proyectado del mercado de autenticación avanzada en la industria de servicios financieros en el corto plazo.

Preocupaciones sobre Privacidad de Datos en el Almacenamiento y Uso de Biometría

El Artículo 9 del Reglamento General de Protección de Datos (RGPD) trata las plantillas biométricas como datos especiales, lo que eleva el gasto en seguridad entre un 25% y un 35% más que los métodos no biométricos. Los casos de la Ley de Privacidad de Información Biométrica de Illinois se resolvieron por USD 228 millones en 2024, poniendo de relieve la exposición a litigios. Las actualizaciones de la Ley de Privacidad del Consumidor de California ahora otorgan a los usuarios el derecho a la eliminación, lo que requiere que las instituciones diseñen arquitecturas de plantillas reversibles, complicando el cumplimiento normativo. Los bancos están probando la coincidencia en el dispositivo para eliminar los almacenes centralizados, pero la fragmentación entre los fabricantes de terminales degrada la precisión. Estos obstáculos en materia de privacidad suprimen parte del volumen direccionable del mercado de autenticación avanzada en la industria de servicios financieros, aunque también motivan la innovación en tecnologías que mejoran la privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autenticación: Los Análisis de Comportamiento Redefinen la Detección del Fraude

La biometría lideró con una participación de mercado del 45,41% en el mercado de autenticación avanzada en 2025, reflejando el uso generalizado de huellas dactilares y escaneos faciales durante los inicios de sesión móvil. En contraste, se proyecta que la biometría de comportamiento registre una CAGR del 11,12%, la tasa de crecimiento más rápida dentro del mercado de autenticación avanzada en la industria de servicios financieros, ya que descubre anomalías de sesión que las plantillas estáticas no detectan. Los tokens de contraseña de un solo uso siguen siendo predominantes en los flujos de aprobación de transferencias bancarias, pero están siendo reemplazados a medida que proliferan las claves de acceso resistentes al phishing. Las credenciales inteligentes móviles, ancladas en elementos seguros, se están beneficiando del auge de las carteras digitales como Apple Pay, que procesó más de 45 mil millones de transacciones en 2024.

La dinámica de crecimiento depende de estrategias multimodales que combinen la verificación de huellas dactilares en el inicio con el monitoreo continuo de comportamiento a lo largo de la sesión. Thales envió un 34% más de sensores biométricos en 2024 ante la demanda de opciones de modalidad flexibles. Los datos de la Alianza FIDO muestran que 6 mil millones de dispositivos ya contienen autenticadores integrados, eliminando la necesidad de que los bancos envíen hardware por correo. En conjunto, estos factores elevan el techo de ingresos del mercado de autenticación avanzada en la industria de servicios financieros en este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: Las Plataformas de Software Desplazan la Infraestructura de Tokens

El hardware suministró el 44,35% de los ingresos en 2025, sustentado por lectores de tarjetas inteligentes, sensores y generadores OTP. Sin embargo, el software crecerá a una CAGR del 10,25%, ampliando su participación de ingresos en el mercado de autenticación avanzada en la industria de servicios financieros a medida que los microservicios en la nube permiten a los bancos escalar de forma elástica cumpliendo con los requisitos de latencia. Los servicios de integración y consultoría enfrentan presión sobre las tarifas a medida que los proveedores los incluyen en modelos de suscripción para una adopción más rápida.

El sesenta y ocho por ciento de las instituciones financieras operan ahora nubes híbridas, allanando el camino para la autenticación como servicio. Okta procesó 1,2 billones de eventos de autenticación en el año fiscal 2024, mostrando la capacidad de volumen del software. Los módulos de seguridad de hardware persisten para las funciones de raíz de confianza, pero desempeñan un papel más reducido a medida que los motores de políticas migran al software. Este cambio impulsa otra fase de expansión en el mercado de autenticación avanzada en la industria de servicios financieros.

Por Modo de Implementación: Las Arquitecturas en la Nube Permiten el Escalado Elástico

Las soluciones locales todavía representaron el 55,12% de los ingresos en 2025, particularmente entre los bancos multinacionales que gestionan restricciones de soberanía de datos; sin embargo, se prevé que las implementaciones en la nube aumenten en un 10,62% anual. Se lograron mejoras de latencia del 40% para un banco global de primer nivel tras migrar al servicio en la nube de Ping Identity, lo que permite 2,3 millones de autenticaciones diarias sin colas. Las directrices europeas de externalización exigen verificaciones del riesgo de concentración, fomentando estrategias multinube que amplían aún más la demanda direccionable de autenticación avanzada en la industria de servicios financieros.

Los enfoques híbridos son la vía de transición más popular. Las instituciones retienen las plantillas biométricas en las instalaciones mientras externalizan la puntuación de riesgo a motores en la nube, equilibrando así el cumplimiento normativo y la flexibilidad. Durante el horizonte de pronóstico, se espera que los motores de riesgo basados en la nube procesen una proporción cada vez mayor de autenticaciones, consolidando aún más su papel en el mercado de autenticación avanzada dentro de la industria de servicios financieros.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación de Usuario Final: Las Plataformas de Gestión Patrimonial Integran el Consentimiento Biométrico

La banca minorista representó el 41,05% de los ingresos de 2025 a medida que las actividades de sucursales migraron al entorno en línea, mientras que se espera que las plataformas de gestión patrimonial y fintech crezcan a una tasa del 11,52% anual, la más rápida dentro del mercado de autenticación avanzada en la industria de servicios financieros. Los robo-advisors integran el consentimiento biométrico en el proceso de incorporación, cumpliendo las normas de idoneidad de valores sin necesidad de firmas en papel. La tesorería corporativa sigue favoreciendo los tokens de hardware para el cumplimiento de la segregación de funciones, pero las verificaciones de comportamiento están ganando terreno para detectar amenazas internas.

Los ecosistemas de superaplicaciones agrupan productos de cuentas corrientes, operaciones bursátiles y seguros, cada uno con reglas de autenticación distintas. La plataforma de ForgeRock ahora soporta 1.300 millones de identidades para clientes financieros, adaptando dinámicamente el rigor del control al riesgo de la transacción. Los análisis de comportamiento también ayudan a proteger contra la explotación de personas mayores, un vector de fraude estimado en USD 3.400 millones en 2024. Estas necesidades específicas de aplicación canalizan nuevos fondos hacia el mercado de autenticación avanzada en la industria de servicios financieros.

Análisis Geográfico

América del Norte captó el 36,85% de los ingresos de 2025 tras la clasificación por parte del Consejo Federal de Examen de Instituciones Financieras de los códigos SMS como insuficientes para acciones de alto riesgo. La región Asia-Pacífico está preparada para una CAGR del 11,09% debido a las normas del Banco de la Reserva de la India, que aplican un factor adicional para pagos superiores a INR 5.000, y a las regulaciones de Singapur que promueven la autenticación adaptativa.

La región Asia-Pacífico generó el crecimiento de ingresos más rápido durante 2024, impulsado por arquitecturas bancarias de primera instancia móvil que representan el 68% de las transacciones financieras realizadas en smartphones, en comparación con el 52% en América del Norte. Las directivas del Banco de la Reserva de la India por sí solas gobernarán a más de 1.400 millones de suscriptores móviles para 2030, expandiendo el mercado de autenticación avanzada en la industria de servicios financieros a medida que los bancos integran señales de dispositivo y comportamiento en motores de riesgo unificados. Los cuatro grandes bancos de China adoptaron soluciones de venas de la palma en sucursales piloto en 2024, impulsando la diversidad regional de algoritmos.

Europa registró avances constantes pero más lentos a medida que los programas de cumplimiento de PSD2 maduraron. Sin embargo, la actualización de 2024 de la Autoridad Bancaria Europea, que permite exenciones de análisis de riesgo de transacciones por debajo de EUR 100, fomenta el uso más amplio de la biometría de comportamiento y reduce la fricción en los pagos de comercio electrónico. Los emisores nórdicos están probando la biometría de voz para la banca telefónica, añadiendo otro factor inherente a sus estrategias multicanal.

El crecimiento de América del Norte se centra en los pagos en tiempo real y la modernización de sucursales. Las cooperativas de crédito de Estados Unidos han adoptado claves FIDO2 para apoyar las sucursales sin cajeros, mientras que los bancos canadienses están integrando la atestación de hardware en dispositivos portátiles. Se proyecta que el tamaño del mercado de autenticación avanzada a nivel regional alcance USD 6.640 millones en 2031, representando el 36,85% de la demanda global, lo que subraya su importancia estratégica dentro del mercado de autenticación avanzada en la industria de servicios financieros.

Panorama Competitivo

La competencia es moderada, con los cinco principales actores concentrando aproximadamente el 42% de los ingresos de 2024, un nivel que se traduce en una puntuación de concentración de 6. Thales, NEC, Okta, Yubico y Ping Identity anclan el sector, extendiendo cada uno sus portafolios mediante la adquisición de especialistas en algoritmos o el lanzamiento de productos multimodales. Thales se asoció con uno de los cinco principales bancos europeos para reemplazar los tokens OTP en 12 millones de clientes, reduciendo la fricción de autenticación en un 68%.[3]Thales Group, "Informe Anual 2024," thalesgroup.com NEC obtuvo un contrato de USD 47 millones con un banco central del sudeste asiático para implementar biometría multimodal con soporte para 2 millones de autenticaciones diarias.

El enfoque estratégico ha virado hacia la integración vertical, que agrupa sensores, algoritmos y capas de orquestación para crear una solución integral. Okta adquirió Spera Security en 2024 para integrar la detección de amenazas de identidad en su plataforma en la nube, mejorando la puntuación de anomalías para clientes financieros. Duo Security, bajo Cisco, ha integrado señales de riesgo adaptativas en su plataforma de Servicio de Acceso Seguro en el Perímetro (SASE), reduciendo la latencia de los usuarios en sucursales sin comprometer la profundidad del control.[4]Cisco Systems, "Anuncio de Integración de Duo Security 2024," cisco.com

Los participantes especializados apuntan a las brechas en el mercado de autenticación avanzada año tras año, como las carteras de claves de acceso descentralizadas de HYPR y los autenticadores poscuánticos en desarrollo por parte de empresas emergentes en Israel y Estados Unidos. Las solicitudes de patentes en biometría de comportamiento aumentaron un 47% interanual, señalando la innovación continua a pesar de las complejidades regulatorias.

Líderes del Mercado de Autenticación Avanzada en la Industria de Servicios Financieros

Thales Group

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Cisco Systems Inc. (Duo Security LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Thales Group se asoció con uno de los cinco principales bancos europeos para implementar autenticación biométrica móvil en 12 millones de usuarios, reduciendo la fricción en un 68% y manteniendo una tasa de detección de fraude superior al 99,7%.

- Octubre de 2024: Okta adquirió Spera Security para vincular las anomalías de autenticación con las señales de los endpoints para una defensa proactiva de las credenciales.

- Septiembre de 2024: NEC ganó un contrato de USD 47 millones de un banco central del sudeste asiático para una infraestructura de pago biométrico multimodal a escala nacional.

- Agosto de 2024: Cisco integró el motor adaptativo de Duo Security con su perímetro de acceso seguro, permitiendo a los bancos modular los controles según la confianza del dispositivo y la ubicación.

Alcance del Informe sobre el Mercado de Autenticación Avanzada en la Industria de Servicios Financieros

El Mercado de Autenticación Avanzada en la Industria de Servicios Financieros segmentado por Tipo de Autenticación (Tarjetas Inteligentes, Biometría [huella dactilar, facial, iris, voz], Credenciales Inteligentes Móviles, Tokens de Contraseña de Un Solo Uso y Biometría de Comportamiento), Componente (Hardware, Software y Servicios), Modo de Implementación (Local y Nube), Aplicación de Usuario Final (Banca Minorista, Banca Corporativa y de Inversión, Tarjetas de Pago y Pagos Digitales, Seguros, Plataformas de Gestión Patrimonial y FinTech, y Otras Aplicaciones de Usuario Final), y Geografía (América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, Resto de América del Sur], Europa [Alemania, Reino Unido, Francia, Italia, España, Rusia, Resto de Europa], Asia-Pacífico [China, Japón, India, Corea del Sur, Australia, Resto de Asia-Pacífico], y Oriente Medio y África [Oriente Medio – Arabia Saudita, Emiratos Árabes Unidos, Turquía, Resto de Oriente Medio; África – Sudáfrica, Nigeria, Egipto, Resto de África]). Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Tarjetas Inteligentes |

| Biometría (huella dactilar, facial, iris, voz) |

| Credenciales Inteligentes Móviles |

| Tokens de Contraseña de Un Solo Uso |

| Biometría de Comportamiento |

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Banca Minorista |

| Banca Corporativa y de Inversión |

| Tarjetas de Pago y Pagos Digitales |

| Seguros |

| Plataformas de Gestión Patrimonial y FinTech |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Autenticación | Tarjetas Inteligentes | ||

| Biometría (huella dactilar, facial, iris, voz) | |||

| Credenciales Inteligentes Móviles | |||

| Tokens de Contraseña de Un Solo Uso | |||

| Biometría de Comportamiento | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación de Usuario Final | Banca Minorista | ||

| Banca Corporativa y de Inversión | |||

| Tarjetas de Pago y Pagos Digitales | |||

| Seguros | |||

| Plataformas de Gestión Patrimonial y FinTech | |||

| Otras Aplicaciones de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autenticación avanzada en servicios financieros para 2026?

Alcanzó USD 11,92 mil millones en 2026 y está en camino de llegar a USD 18,02 mil millones en 2031.

¿Qué tipo de autenticación se expande más rápidamente entre los bancos y las empresas fintech?

La biometría de comportamiento, proyectada para crecer a una CAGR del 11,12% a medida que las instituciones buscan verificaciones de identidad continuas y adaptativas al riesgo.

¿Qué participación de ingresos aportó América del Norte en 2025?

América del Norte representó el 36,85% de los ingresos globales, impulsada por los mandatos actualizados del FFIEC y PCI DSS.

¿Por qué las implementaciones en la nube están ganando terreno frente a los modelos locales?

Los nodos en la nube reducen la latencia de las transacciones móviles en aproximadamente un 40% y permiten a los bancos escalar sin adquirir más hardware, fomentando una CAGR del 10,62% para las implementaciones en la nube.

¿Qué regulaciones están moldeando más las inversiones en autenticación?

Las normas de Autenticación Reforzada de Clientes en Europa, los mandatos de factor adicional del Banco de la Reserva de la India y los requisitos de PCI DSS v4.0 para controles resistentes al phishing orientan colectivamente los presupuestos hacia soluciones avanzadas.

¿Cuál es la principal restricción que frena una adopción más amplia?

Los altos costos de integración con los sistemas centrales heredados, que elevan la propiedad total hasta en un 60% y retrasan las implementaciones, especialmente entre los bancos de nivel medio.

Última actualización de la página el: