Tamaño y Participación del Mercado de Captura de Movimiento 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 319.13 Millones de dólares |

| Tamaño del Mercado (2031) | 593.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Captura de Movimiento 3D por Mordor Intelligence

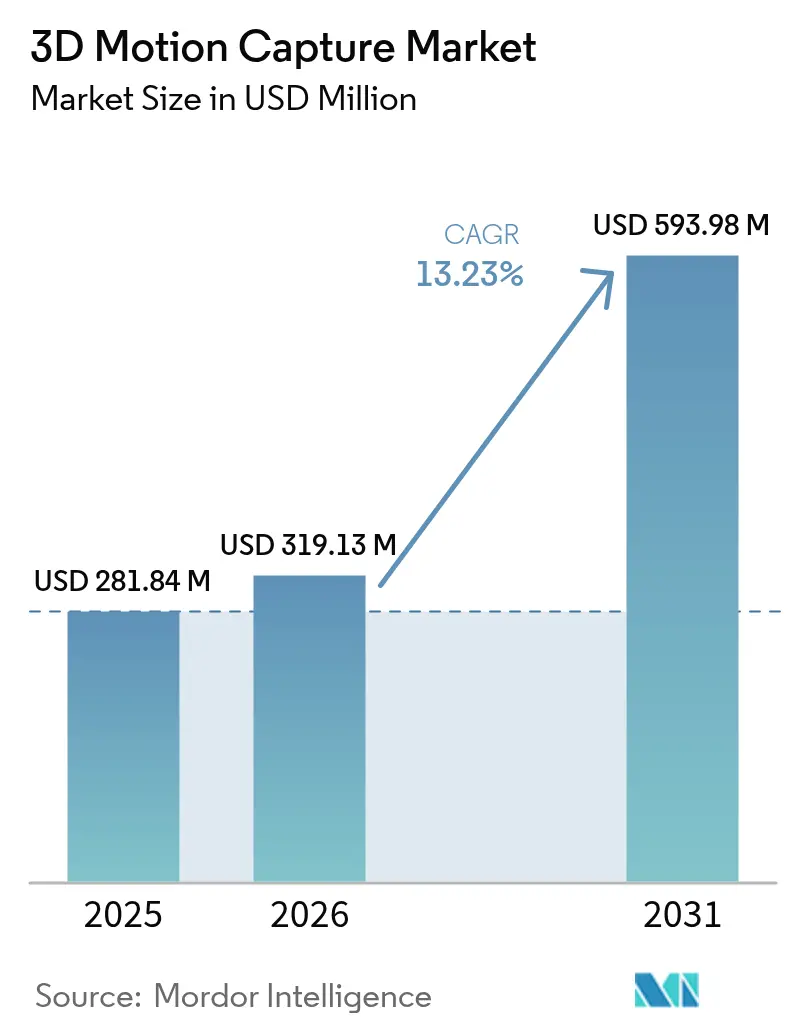

El tamaño del mercado de captura de movimiento 3D fue valorado en USD 281,84 millones en 2025 y se estima que crecerá desde USD 319,13 millones en 2026 hasta alcanzar USD 593,98 millones en 2031, a una CAGR del 13,23% durante el período de pronóstico (2026-2031). La fuerte adopción intersectorial está desplazando la demanda más allá de los estudios cinematográficos para incluir la telerrehabilitación, el entrenamiento de robots autónomos y la ergonomía industrial. El hardware siguió siendo el principal motor de ingresos en 2025, aunque la creciente complejidad de los flujos de trabajo está impulsando a los compradores hacia servicios que integran instalación, procesamiento en la nube y soporte en tiempo real. Las cámaras ópticas aún dominan en flujos de trabajo sensibles a la precisión, pero las alternativas inerciales y electromagnéticas avanzan rápidamente como opciones portátiles y de menor costo para las ciencias del deporte y la investigación de campo. Los sistemas sin marcadores, antes experimentales, ahora se benefician de chips de inteligencia artificial en el borde que comprimen la latencia por debajo del umbral de 20 milisegundos requerido para la producción virtual inmersiva. Las disparidades de crecimiento regional persisten: América del Norte concentra la mitad de los ingresos globales, mientras que Asia-Pacífico registra la expansión unitaria más rápida impulsada por inversiones en animación, programas de robots humanoides y un sector de videojuegos en auge.

Conclusiones Clave del Informe

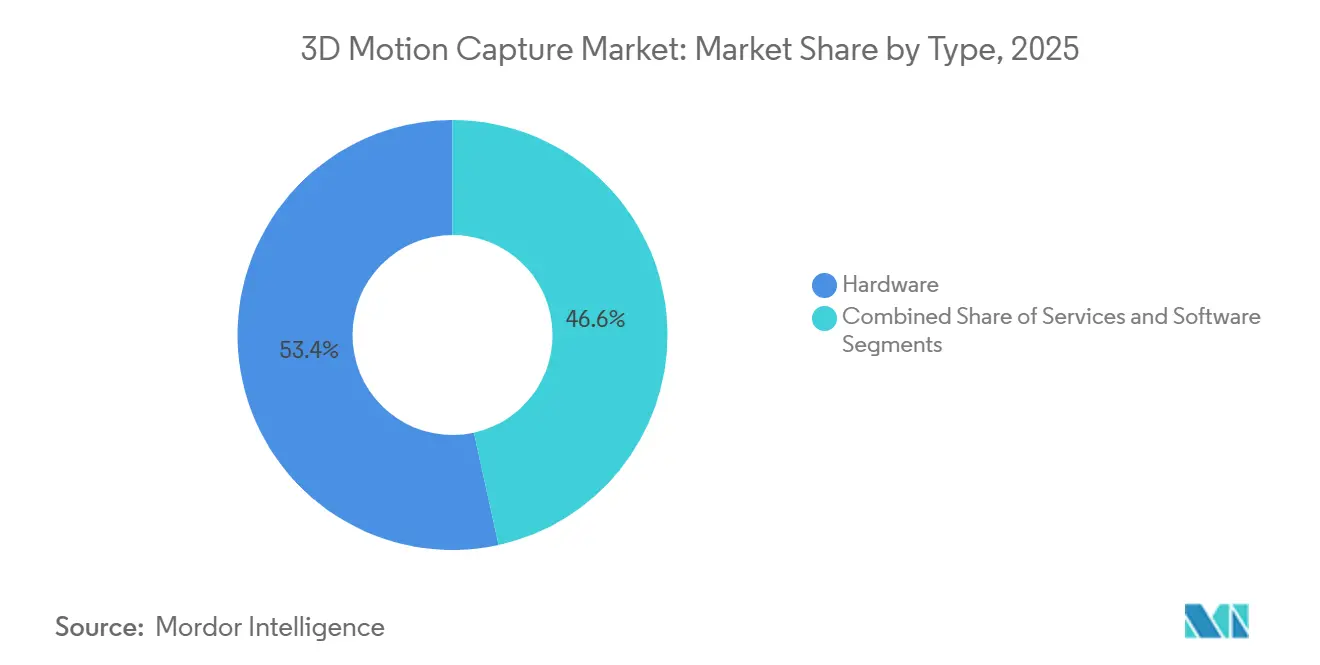

- Por tipo, el hardware representó el 53,44% de la participación del mercado de captura de movimiento 3D en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 13,84% hasta 2031.

- Por sistema, las plataformas ópticas representaron el 71,24% de la facturación de 2025; las soluciones no ópticas avanzan a una CAGR del 13,62% hasta 2031.

- Por tecnología de captura, las configuraciones basadas en marcadores capturaron el 66,78% de la participación del mercado de captura de movimiento 3D en 2025, mientras que se prevé que las soluciones sin marcadores crezcan a una CAGR del 13,69%.

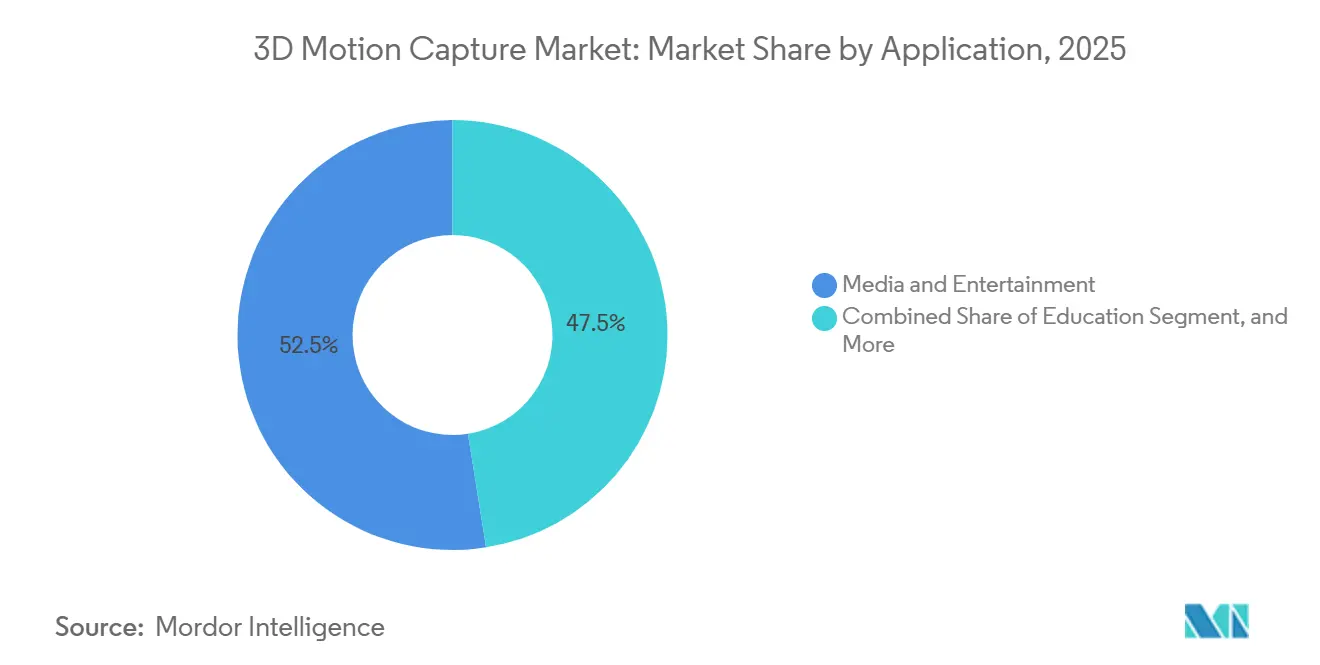

- Por aplicación, los medios de comunicación y el entretenimiento lideraron con una participación de ingresos del 52,49% en 2025; se prevé que la educación se expanda a una CAGR del 14,29% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 69,74% de las configuraciones de 2025, mientras que las plataformas en la nube crecen a una CAGR del 13,67%.

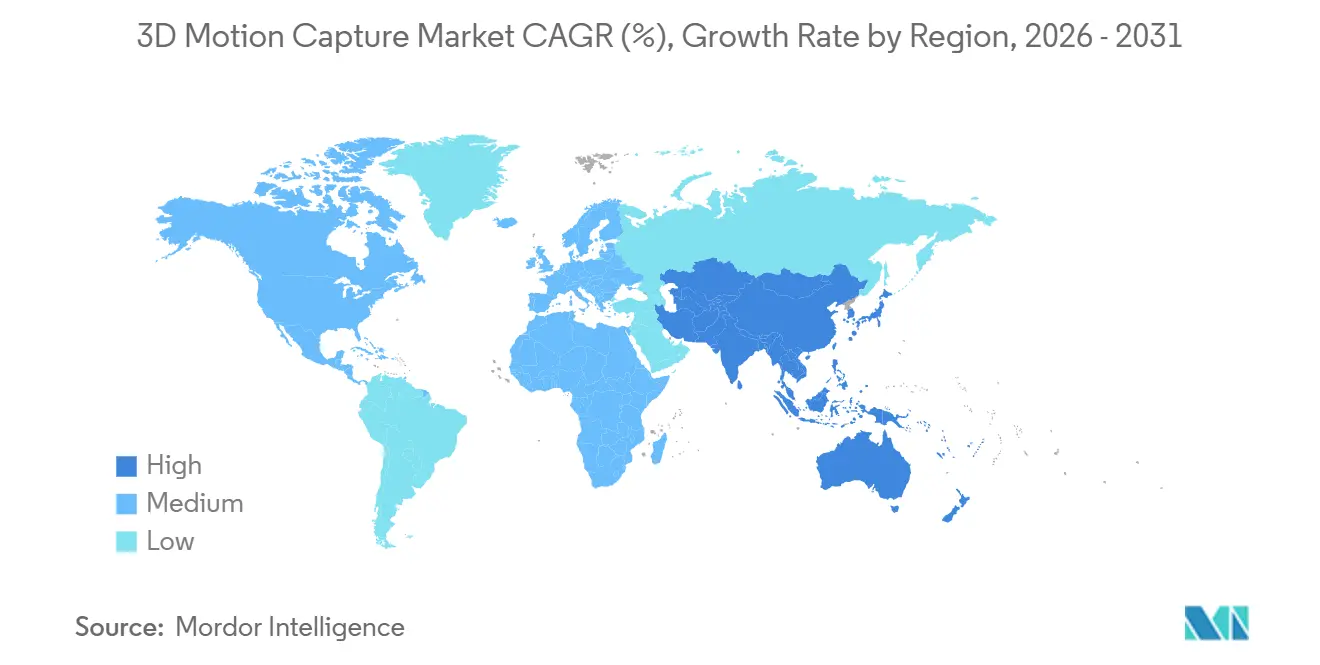

- Por geografía, América del Norte representó el 49,83% de la participación del mercado de captura de movimiento 3D en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 14,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Captura de Movimiento 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la creación de experiencias de realidad virtual más realistas | +2.8% | Global con enfoque en los centros de videojuegos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor uso de la visión por computadora en el análisis deportivo profesional | +2.3% | América del Norte y Europa, con expansión hacia las academias deportivas de Oriente Medio | Corto plazo (≤2 años) |

| Creciente adopción en los flujos de producción de medios de comunicación y entretenimiento | +2.5% | América del Norte, clústeres de animación de Asia-Pacífico, estudios cinematográficos de Europa | Mediano plazo (2-4 años) |

| Integración con la modelización de humanos digitales impulsada por inteligencia artificial para el cumplimiento ergonómico | +1.9% | Sectores industriales de Europa y América del Norte, manufactura de Asia-Pacífico | Largo plazo (≥4 años) |

| Rápida adopción de la captura de movimiento sin marcadores en telerrehabilitación y fisioterapia remota | +2.1% | Global, adopción temprana en los sistemas de salud de América del Norte y Europa | Corto plazo (≤2 años) |

| Demanda de conjuntos de datos de movimiento de alta fidelidad para entrenar robots autónomos | +1.7% | Centros de robótica de Asia-Pacífico, sectores de defensa y logística de América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Creación de Experiencias de Realidad Virtual Más Realistas

Los estudios y fabricantes de auriculares están convergiendo hacia una latencia de movimiento a fotón inferior a 20 milisegundos, lo que impulsa el desarrollo de plataformas híbridas óptico-inerciales que procesan poses en el borde de la red.[1]Qualcomm Technologies Inc., "Descripción General de la Plataforma Snapdragon XR2 Gen 2," qualcomm.com Meta reveló que los activos de entrenamiento de cuerpo completo superaron los 10 terabytes por título en 2025, lo que pone de relieve la presión del volumen de datos sobre los flujos de trabajo. Los motores de juego ahora incorporan reorientación lista para usar, reduciendo los ciclos de iteración de días a horas. Las hojas de ruta de semiconductores añaden bloques dedicados de fusión de poses, lo que permite a los auriculares independientes prescindir de estaciones de trabajo conectadas. Estos avances están ampliando el mercado de captura de movimiento 3D hacia herramientas de colaboración empresarial donde los ejecutivos esperan que avatares realistas transmitan matices durante reuniones remotas.

Mayor Uso de la Visión por Computadora en el Análisis Deportivo Profesional

Se instalaron matrices de cámaras sin marcadores en todos los pabellones de la Asociación Nacional de Baloncesto durante la temporada 2024-2025, capturando la cinemática articular en tiempo real.[2]Asociación Nacional de Baloncesto, "Informe de Integración Tecnológica de la Temporada 2024-2025," nba.com La FIFA siguió con un mandato de precisión inferior al centímetro para la Copa del Mundo 2026, obligando a los proveedores a sincronizar temporalmente las cámaras en un margen de 10 microsegundos. La evidencia revisada por pares respalda el cambio: un estudio de 2025 del Journal of Sports Sciences vinculó la asimetría en la rotación de cadera con la predicción de lesiones en los isquiotibiales con tres semanas de anticipación. Las academias de tenis de Oriente Medio ahora equipan las canchas con trajes inerciales portátiles que ofrecen retroalimentación biomecánica en minutos. En conjunto, estos despliegues reposicionan la captura de movimiento como una herramienta de entrenamiento durante la sesión en lugar de un diagnóstico posterior al partido.

Creciente Adopción en los Flujos de Producción de Medios de Comunicación y Entretenimiento

Los escenarios de producción virtual que combinan volúmenes de LED con captura esquelética en tiempo real redujeron ocho semanas de los calendarios de posproducción en Sony Pictures en 2025, ahorrando USD 2 millones por largometraje. Netflix invirtió en volúmenes permanentes tanto en sus campus de Estados Unidos como del Reino Unido para internalizar los flujos de trabajo de animación. Estudios de videojuegos como Naughty Dog grabaron más de 600 horas de datos de actuación para un solo título, triplicando los volúmenes de captura anteriores. El apetito de las plataformas de streaming por la iteración rápida genera una carga sostenida en las instalaciones de captura, impulsando la renovación de hardware y la expansión de la capacidad de renderizado en la nube en todo el mercado de captura de movimiento 3D.

Integración con la Modelización de Humanos Digitales Impulsada por Inteligencia Artificial para el Cumplimiento Ergonómico

Las líneas de producción automotriz capturan el movimiento del trabajador durante turnos completos, alimentando datos en simuladores biomecánicos que identifican riesgos de lesiones por esfuerzo repetitivo antes de que ocurran, reduciendo las reclamaciones en un 34% en un caso bien documentado de 2025. Las directrices de la ISO y la OSHA ahora hacen referencia a la validación mediante captura de movimiento, generalizando la tecnología en el diseño industrial. Los modelos de inteligencia artificial entrenados con conjuntos de datos agregados predicen la probabilidad de lesiones en diferentes grupos de edad, lo que permite a los fabricantes iterar los diseños de las celdas de trabajo de forma preventiva. Los subsidios de la agencia europea de seguridad alientan a los fabricantes pequeños y medianos a adoptar análisis alojados en la nube, apoyando el crecimiento orientado a servicios en la industria de captura de movimiento 3D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los ecosistemas de captura de movimiento 3D de precisión | -1.4% | Global, agudo en los mercados sensibles al precio de América del Sur y África | Corto plazo (≤2 años) |

| Preocupaciones de propiedad intelectual y privacidad de los propietarios de contenido para grandes bibliotecas de movimiento | -0.9% | América del Norte y Europa impulsadas por el cumplimiento del RGPD y la CCPA | Mediano plazo (2-4 años) |

| Ausencia de estándares de intercambio abierto que limitan los flujos de trabajo multiplataforma | -0.7% | Global, la fragmentación es más severa en los ecosistemas de proveedores de Asia-Pacífico | Largo plazo (≥4 años) |

| Volatilidad de la cadena de suministro para sensores de imagen de alta velocidad y unidades de medición inercial | -1.1% | Global, cuellos de botella concentrados en las fábricas de semiconductores de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Ecosistemas de Captura de Movimiento 3D de Precisión

Los equipos ópticos empresariales superan los USD 250.000 una vez contabilizadas las cámaras, el equipo de calibración y las estaciones de trabajo, dejando fuera a los estudios independientes y los laboratorios financiados con subvenciones. Las alternativas inerciales reducen el hardware de entrada a USD 20.000, pero imponen tarifas anuales de procesamiento en la nube de aproximadamente USD 10.000. Los aranceles de importación añaden entre un 25% y un 40% a los precios de lista en América del Sur y África, mientras que las escasas redes de servicio regionales inflan los gastos de mantenimiento. Los modelos de suscripción, como la oferta de USD 3.500 por mes de Qualisys, suavizan la intensidad de capital, aunque aún tienen dificultades donde la volatilidad del tipo de cambio o la conectividad deficiente dificultan la dependencia de la nube.

Preocupaciones de Propiedad Intelectual y Privacidad de los Propietarios de Contenido para Grandes Bibliotecas de Movimiento

Una encuesta de la Sociedad de Efectos Visuales de 2025 mostró que el 62% de los estudios restringe el procesamiento de movimiento en la nube debido a cláusulas ambiguas sobre la propiedad de los datos. El RGPD trata la marcha como dato biométrico sensible que exige consentimiento explícito y minimización.[3] La Industria de Animación y Efectos Visuales continúa influyendo en los estándares de cumplimiento de captura de movimiento, particularmente en lo relativo al procesamiento basado en la nube y la gobernanza de datos biométricos. Los proveedores de atención médica deben incorporar cifrado obligatorio por HIPAA y registros de auditoría, añadiendo ciclos de revisión legal de hasta nueve meses. Los proveedores han comenzado a comercializar dispositivos locales que generan métricas anonimizadas, pero estos dispositivos de borde sacrifican la escalabilidad que inicialmente hizo atractivas a las plataformas en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de la Integración

Se proyecta que los servicios se expandirán a una CAGR del 13,84% entre 2026 y 2031, erosionando gradualmente la participación del 53,44% del hardware en el mercado de captura de movimiento 3D registrada en 2025. El crecimiento proviene de contratos llave en mano que agrupan instalación, calibración, capacitación y soporte remoto las 24 horas, lo que permite a los compradores con experiencia interna limitada implementar sistemas complejos de múltiples cámaras con confianza. Los proveedores aprovechan esta dependencia al cambiar las licencias de software perpetuas hacia suscripciones anuales, aumentando el gasto de por vida incluso cuando los costos de entrada se estabilizan. Los ingresos por hardware persisten a través de los ciclos de reemplazo; los estudios renuevan las cámaras cada cinco años para asegurar mayores velocidades de fotogramas y menor latencia, mientras que las clínicas añaden sensores portátiles a los sistemas ópticos existentes. Los accesorios forman una corriente duradera de consumibles, aunque los marcadores impresos en 3D erosionan los márgenes en las piezas de menor precisión.

Las bibliotecas de procesamiento en la nube inclinan aún más los ingresos hacia los servicios. Amazon Web Services introdujo un flujo de trabajo de escalado automático en 2025 que alinea los picos de cómputo con los picos de producción, eliminando la capacidad de servidor inactiva en el sitio. Los módulos de anotación y control de calidad ahora se integran en ofertas gestionadas que externalizan entre el 30% y el 40% del trabajo posterior a la captura. El Estándar IEEE 2863 promete el intercambio interoperable de datos, un cambio que puede convertir en materia prima el software básico y presionar a los proveedores a diferenciarse en niveles de servicio premium, como el redireccionamiento asistido por inteligencia artificial o la consultoría para ensayos clínicos. A medida que los compradores valoran cada vez más los presupuestos operativos predecibles sobre la depreciación de capital, el vector de servicios debería capturar una mayor participación del mercado de captura de movimiento 3D durante los próximos cinco años.

Por Sistema: Las Soluciones No Ópticas Hacen de la Portabilidad el Factor Decisivo

Los sistemas ópticos controlaron el 71,24% de la facturación del sector en 2025, reflejando una precisión submilimétrica sin igual en entornos controlados. Las matrices ópticas pasivas siguen siendo el estándar para las filmaciones cinematográficas de gran volumen, mientras que los equipos de infrarrojos activos dominan los laboratorios clínicos de análisis de la marcha por su inmunidad a los cambios de luz ambiental. Sin embargo, la tecnología no óptica está cerrando la brecha de precisión y se prevé que avance a una CAGR del 13,62% hasta 2031, lo que señala un cambio en el mercado de captura de movimiento 3D hacia criterios de compra que priorizan la portabilidad. Los trajes inerciales portátiles permiten la captura sin cables en estadios y plantas de fabricación; la recalibración periódica corrige la deriva, llevando el error posicional a menos de 2 milímetros durante segmentos de 10 minutos. Las plataformas electromagnéticas triunfan en entornos industriales metálicos, donde los reflejos ópticos o las interferencias inerciales perjudican a los competidores.

Los algoritmos de fusión de sensores aceleran la paridad. Al combinar marcadores ópticos dispersos con datos inerciales, los equipos híbridos logran una precisión cercana a la de estudio en exteriores, una característica atractiva para los equipos de transmisión deportiva que buscan una configuración rápida. La orientación de la Administración de Alimentos y Medicamentos de Estados Unidos prioriza la repetibilidad sobre la precisión absoluta, una concesión que los proveedores inerciales pueden cumplir a menor costo, lo que permite la adopción clínica sin presupuestos ópticos. A medida que la diversidad de casos de uso se amplía, los compradores ponderan la fidelidad, la movilidad y el costo total de propiedad en lugar de basarse por defecto en el número de cámaras, lo que otorga a las plataformas no ópticas una base tangible en el futuro mercado de captura de movimiento 3D.

Por Tecnología de Captura: Los Flujos de Trabajo Sin Marcadores Triunfan en Entornos No Controlados

Los enfoques basados en marcadores generaron el 66,78% de los ingresos de 2025, anclados por flujos de trabajo cinematográficos validados y protocolos clínicos que dependen de puntos corporales explícitamente etiquetados. La reproducción en tiempo real y la precisión del ángulo articular inferior a un grado mantienen estos sistemas arraigados en escenas de alta fidelidad. Sin embargo, el grupo sin marcadores está destinado a crecer a una CAGR del 13,69% a medida que la resolución de las cámaras, combinada con chips de inteligencia artificial en el borde, extrae datos esqueléticos directamente de flujos RGB. La experiencia sin fricciones —sin trajes, sin puntos adhesivos— reduce el tiempo de configuración de 30 minutos a casi cero, expandiendo el mercado de captura de movimiento 3D hacia el comercio minorista, los espacios públicos y los eventos en vivo donde los actores no pueden ser instrumentados.

Los déficits de precisión se están reduciendo. Las soluciones propietarias de múltiples vistas fusionan flujos RGB de 4K para lograr márgenes de error de 5 milímetros, un rango que cumple con los requisitos de previsualización de producción virtual y los requisitos de detección de fisioterapia remota. La validación para el consumidor llegó cuando un visor de mercado masivo incorporó seguimiento de manos sin marcadores a 90 Hz, generando familiaridad entre los desarrolladores convencionales. Las limitaciones persisten: la iluminación exterior variable degrada la confianza del modelo, y los atletas de alta velocidad aún superan las velocidades de obturación de 1 milisegundo, lo que lleva a los estudios a emplear flujos de trabajo híbridos sin marcadores para el bloqueo rápido y flujos de trabajo basados en marcadores para las tomas finales. La diversificación del mercado en torno a la facilidad de uso garantiza que la adopción sin marcadores se acelere dondequiera que sea difícil garantizar condiciones controladas.

Por Aplicación: La Educación Supera al Entretenimiento en Ritmo de Crecimiento

Los medios de comunicación y el entretenimiento mantuvieron una ventaja de ingresos del 52,49% en 2025, confirmando su papel histórico en el mercado de captura de movimiento 3D. Sin embargo, las universidades son los compradores de más rápido crecimiento, con el segmento de educación destinado a crecer a una CAGR del 14,29% hasta 2031. La caída de los precios del hardware y los laboratorios en la nube erosionan las barreras para la integración curricular. Las escuelas de animación licencian bibliotecas precapturadas para que los estudiantes puedan centrarse en los matices artísticos en lugar de la recopilación de datos brutos, mientras que los departamentos de biomecánica analizan la marcha para enseñar la teoría de la mecánica de lesiones.

Los segmentos de atención médica, ingeniería e industrial construyen una base estable de demanda. Los hospitales implementan la captura para la planificación de cirugías ortopédicas y la telerrehabilitación, aislados de la ciclicidad del consumidor. Los fabricantes de automóviles validan nuevas celdas de ensamblaje según los códigos posturales de la ISO y documentan la mitigación de riesgos para los reguladores. Los programas de simulación militar y robótica consumen conjuntos de datos a escala de petabytes para entrenar agentes de inteligencia artificial, elevando los costos de suscripción de almacenamiento a largo plazo. Los usos finales diversificados amortiguan el mercado de captura de movimiento 3D contra las caídas del entretenimiento y dan forma a una trayectoria de crecimiento agregado resiliente.

Por Modo de Implementación: Las Plataformas en la Nube Equilibran Escala y Soberanía

Los nodos locales representaron el 69,74% de las instalaciones en 2025, ya que los estudios de Hollywood y los contratistas de defensa mantuvieron los datos brutos detrás de barreras de aislamiento. La latencia inferior a 20 milisegundos para los escenarios de LED en tiempo real también mantiene el renderizado final de forma local. A pesar de estos factores, se prevé que la adopción en la nube crezca a una CAGR del 13,67%, impulsada por flujos de trabajo colaborativos que vinculan escenarios de captura, estudios de animación y directores remotos. Los precios de suscripción convierten los costos de capital en gastos operativos, lo que resulta atractivo para las producciones episódicas con flujo de caja irregular.

Las preocupaciones sobre las leyes de datos jurisdiccionales y las filtraciones de propiedad intelectual moderan una transición completa a la nube. Las arquitecturas híbridas ahora dominan: las adquisiciones brutas permanecen en el sitio, mientras que los archivos limpios y redireccionados se archivan en la nube para el acceso editorial mundial. Los proveedores despliegan zonas de borde en Los Ángeles y Vancouver para reducir el retardo de ida y vuelta, acercándose cada vez más al umbral de latencia del trabajo interactivo. Con el tiempo, la segmentación de fases de carga de trabajo —captura local y posprocesamiento en la nube— debería convertirse en estándar, ampliando el total de ingresos direccionables para los proveedores de servicios gestionados en el mercado de captura de movimiento 3D.

Análisis Geográfico

América del Norte generó el 49,83% de los ingresos de 2025, liderada por densos clústeres de estudios cinematográficos, laboratorios de biomecánica y centros de entrenamiento de defensa. Los programas de investigación universitaria de Estados Unidos en Stanford, el MIT y otros renuevan constantemente los sistemas de múltiples cámaras, mientras que las subvenciones federales de medicina de precisión señalan otra ola de financiamiento. Los incentivos fiscales canadienses atraen producciones de gran presupuesto a Vancouver, manteniendo altas tasas de renovación de hardware, y las plantas automotrices de México aplican la captura de movimiento al cumplimiento ergonómico. La competencia en integración, la sólida legislación de propiedad intelectual y los códigos de reembolso establecidos para la telerrehabilitación mantienen el impulso del gasto regional incluso cuando los nuevos compradores en otras geografías se expanden más rápidamente.

Se proyecta que Asia-Pacífico registre una CAGR del 14,33% hasta 2031, el ritmo regional más alto en el mercado de captura de movimiento 3D. El regulador de radiodifusión de China ahora exige la captura local en la animación doméstica, creando docenas de nuevas instalaciones en Shanghái, Guangzhou y Chengdu. Japón canaliza subsidios gubernamentales hacia la investigación de robots humanoides que depende de bibliotecas de movimiento a escala de petabytes, y los estudios de videojuegos de India añaden volúmenes de captura en Pune e Hyderabad para atender a una audiencia que crece a más del 20% anual. Los conglomerados de entretenimiento de Corea del Sur integran la captura de movimiento en los flujos de trabajo de videos musicales de K-pop y conciertos de ídolos virtuales en tiempo real, aprovechando las redes 5G de cobertura nacional para transmitir datos de cuerpo completo.

Europa combina una demanda estable de productos automotrices, médicos y cinematográficos. El financiamiento de Horizonte Europa destina proyectos de salud digital que incluyen el análisis de la marcha, mientras que los fabricantes de automóviles alemanes siguen los estándares posturales de la ISO para reducir las reclamaciones de compensación. El alivio fiscal cinematográfico del Reino Unido mantiene los escenarios de captura de movimiento reservados durante todo el año, justificando actualizaciones regulares de cámaras. El capital del Fondo de Inversión Pública está fomentando un centro de estudios en Oriente Medio en Riad, diversificando las economías regionales alejándolas del petróleo. América del Sur y África siguen siendo incipientes, frenadas por los aranceles y las limitadas redes de servicios tecnológicos, aunque la escena de efectos visuales de Brasil y los laboratorios de ciencias del deporte de Sudáfrica demuestran primeras posiciones en el mercado que podrían madurar a medida que caigan los costos de importación.

Panorama Competitivo

El mercado de captura de movimiento 3D sigue siendo moderadamente fragmentado. Los principales proveedores ópticos como Vicon y Qualisys defienden su participación combinando cámaras con software propietario y paquetes de servicio plurianuales, aunque las bibliotecas de código abierto erosionan la diferenciación. Los disruptores inerciales, incluidos Xsens y Rokoko, ofrecen kits completos a aproximadamente una décima parte del desembolso óptico, lo que permite a los estudios independientes y las clínicas incorporarse rápidamente. Las solicitudes de patentes para algoritmos de pose neuronal sin marcadores superaron las 200 durante 2025, con fabricantes de chips como Qualcomm e Intel incorporando motores de inferencia dentro de los módulos de sensores, difuminando los límites entre el consumidor y el profesional.

Los estudios presionan a los proveedores para que adopten formatos de intercambio abiertos; el Estándar IEEE 2863 ahora estandariza los datos esqueléticos entre plataformas, socavando el bloqueo de proveedores y generando licitaciones de múltiples proveedores. Las capas de servicio —anotación, control de calidad en tiempo real, flujos de datos conformes con la HIPAA— emergen como diferenciadores duraderos. Los proveedores que invierten en experiencia regulatoria obtienen autorizaciones 510(k) de la Administración de Alimentos y Medicamentos, abriendo flujos de ingresos por reembolso que los competidores aún no pueden igualar. Las oscilaciones de la cadena de suministro para sensores CMOS de alta velocidad y unidades de medición inercial de sistemas microelectromecánicos ocasionalmente retrasan los envíos, por lo que los integradores establecen contratos de doble fuente y mantienen inventarios de seguridad, lo que otorga ventaja a los titulares con mayor capacidad financiera.

La innovación en espacios en blanco apunta a la telerrehabilitación y los dispositivos portátiles industriales. Las unidades de medición inercial montadas en plantillas prescinden por completo de los equipos de cámara para el análisis de la marcha en el cuidado de pacientes diabéticos, mientras que las cámaras de profundidad montadas en drones filman a los atletas desde arriba sin obstruir el movimiento. Se espera que la convergencia del ecosistema en torno a la inteligencia artificial, el análisis en la nube y la regulación ergonómica impulse adquisiciones estratégicas a medida que los titulares busquen talento en ciencia de datos y experiencia en cumplimiento de dispositivos médicos para complementar sus fortalezas tradicionales en hardware.

Líderes de la Industria de Captura de Movimiento 3D

-

Vicon Motion Systems Ltd.

-

NaturalPoint Inc.

-

Motion Analysis Corporation

-

Qualisys AB

-

Xsens Technologies B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Vicon se asoció con Amazon Web Services para lanzar una pila de procesamiento nativa en la nube que reduce el tiempo de renderizado de animación esquelética en un 60% para equipos distribuidos.

- Diciembre de 2025: Xsens obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos de Estados Unidos para MVN Analyze Pro como dispositivo médico de Clase II, allanando el camino para el reembolso de Medicare en estudios de la marcha.

- Noviembre de 2025: Sony asignó USD 120 millones para expandir su complejo de captura de movimiento en Culver City con 64 cámaras Vicon Vantage V16, apoyando los flujos de trabajo de producción virtual.

- Octubre de 2025: Qualisys lanzó un servicio de suscripción que suministra sistemas de ocho cámaras por USD 3.500 al mes, dirigido a laboratorios académicos y productoras de contenido independientes.

Alcance del Informe Global del Mercado de Captura de Movimiento 3D

El Informe del Mercado de Captura de Movimiento 3D está segmentado por Tipo (Hardware, Software, Servicios), Sistema (Sistemas Ópticos de Captura de Movimiento 3D y Sistemas No Ópticos de Captura de Movimiento 3D), Tecnología de Captura (Basada en Marcadores y Sin Marcadores), Aplicación (Investigación Biomecánica y Médica, Medios de Comunicación y Entretenimiento, Ingeniería e Industrial, Educación, Otras Aplicaciones), Modo de Implementación (Local y Basado en la Nube) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Cámaras |

| Sensores | |

| Accesorios | |

| Software | |

| Servicios |

| Sistemas Ópticos de Captura de Movimiento 3D | Óptico Activo |

| Óptico Pasivo | |

| Sistemas No Ópticos de Captura de Movimiento 3D | Inercial |

| Electromagnético | |

| Motorizado |

| Basada en Marcadores |

| Sin Marcadores |

| Investigación Biomecánica y Médica |

| Medios de Comunicación y Entretenimiento |

| Ingeniería e Industrial |

| Educación |

| Otras Aplicaciones |

| Local |

| Basado en la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Hardware | Cámaras | |

| Sensores | |||

| Accesorios | |||

| Software | |||

| Servicios | |||

| Por Sistema | Sistemas Ópticos de Captura de Movimiento 3D | Óptico Activo | |

| Óptico Pasivo | |||

| Sistemas No Ópticos de Captura de Movimiento 3D | Inercial | ||

| Electromagnético | |||

| Motorizado | |||

| Por Tecnología de Captura | Basada en Marcadores | ||

| Sin Marcadores | |||

| Por Aplicación | Investigación Biomecánica y Médica | ||

| Medios de Comunicación y Entretenimiento | |||

| Ingeniería e Industrial | |||

| Educación | |||

| Otras Aplicaciones | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de captura de movimiento 3D en 2031?

Se proyecta que el tamaño del mercado de captura de movimiento 3D alcance USD 593,98 millones en 2031, creciendo a una CAGR del 13,23% desde 2026.

¿Qué región se está expandiendo más rápidamente en la adopción comercial?

Se espera que Asia-Pacífico registre el mayor crecimiento, avanzando a una CAGR del 14,33% gracias a la expansión de la animación, el financiamiento de la robótica y la demanda de videojuegos.

¿Qué impulsa la adopción en la nube en los flujos de trabajo de captura de movimiento?

Los precios de suscripción, el cómputo elástico y la necesidad de colaboración mundial impulsan a los estudios hacia las plataformas en la nube, a pesar de las consideraciones continuas sobre latencia y soberanía de datos.

¿Por qué los servicios superan el crecimiento de los ingresos por hardware?

La complejidad de la integración y la demanda de soporte llave en mano llevan a los compradores a externalizar la calibración, el procesamiento y el análisis, impulsando los servicios a una CAGR del 13,84%.

¿Cómo está afectando la tecnología sin marcadores a los sistemas ópticos tradicionales?

Los avances en visión por computadora reducen el tiempo de configuración y permiten la captura en entornos no controlados, impulsando una CAGR del 13,69% para las soluciones sin marcadores, al tiempo que promueven flujos de trabajo híbridos para escenas de alta precisión.

¿Qué obstáculos frenan la adopción en los mercados emergentes?

Los altos costos iniciales de los equipos y los aranceles de importación, combinados con una infraestructura de servicios locales limitada, continúan restringiendo la adopción en América del Sur y África.

Última actualización de la página el: