Tamaño y Cuota del Mercado de Codificadores de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

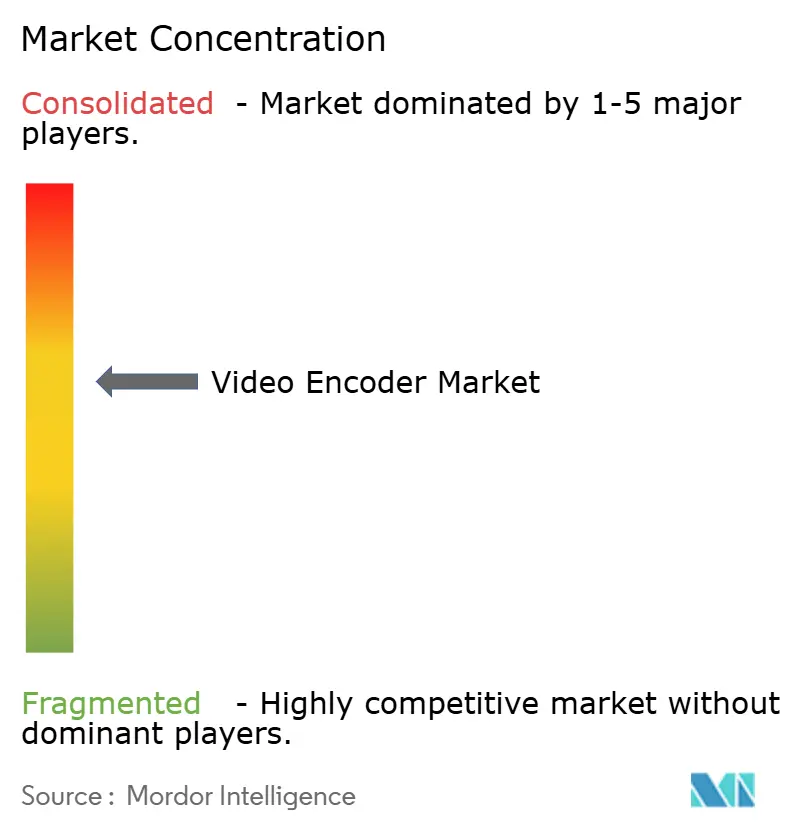

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Codificadores de Video por Mordor Intelligence

Se espera que el tamaño del mercado de codificadores de video crezca de USD 2,55 mil millones en 2025 a USD 2,67 mil millones en 2026 y se prevé que alcance USD 3,33 mil millones en 2031 con una CAGR del 4,54% durante 2026-2031. Esta trayectoria constante refleja la transición continua del sector desde el estándar heredado H.264/AVC hacia estándares más eficientes como AV1 y VVC/H.266, mientras los flujos de trabajo migran de dispositivos de función fija a infraestructura nativa en la nube. La demanda se acelera a medida que la visualización OTT multipantalla, la transmisión en vivo habilitada por 5G y la proliferación de formatos de ultra alta definición (UHD) sitúan la optimización del ancho de banda en el núcleo de las decisiones de inversión. Los codificadores de hardware anclan actualmente las operaciones de transmisión de misión crítica, aunque las ofertas SaaS ganan impulso porque el escalado elástico reduce el costo total de propiedad para cargas de trabajo variables. Las presiones en la cadena de suministro sobre los componentes ASIC y FPGA, junto con las incertidumbres en las regalías de códecs, moderan el gasto a corto plazo, pero al mismo tiempo amplían las oportunidades para las alternativas libres de regalías.

Conclusiones Clave del Informe

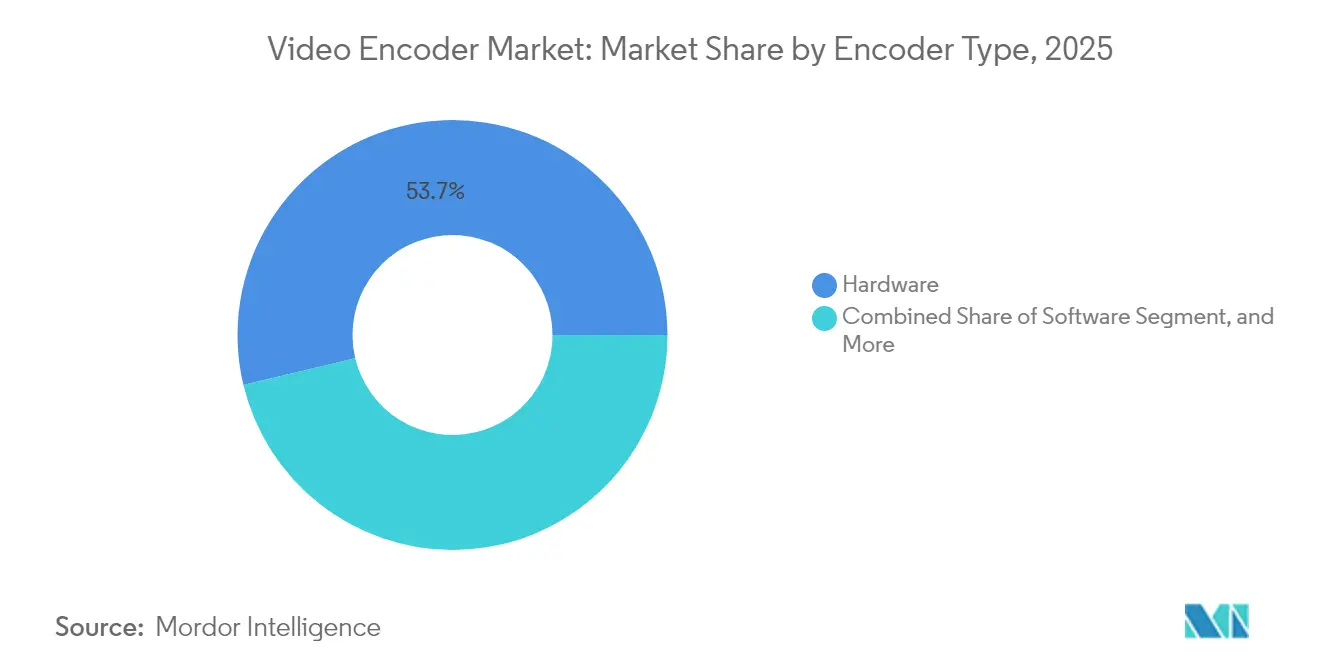

- Por tipo de codificador, los codificadores de hardware lideraron con el 53,74% de la cuota del mercado de codificadores de video en 2025; se proyecta que las soluciones nube/SaaS registren la CAGR más alta del 5,88% hasta 2031.

- Por estándar de codificación, H.264/AVC capturó el 44,20% del tamaño del mercado de codificadores de video en 2025, mientras que se espera que VVC/H.266 crezca a una CAGR del 5,29% hasta 2031.

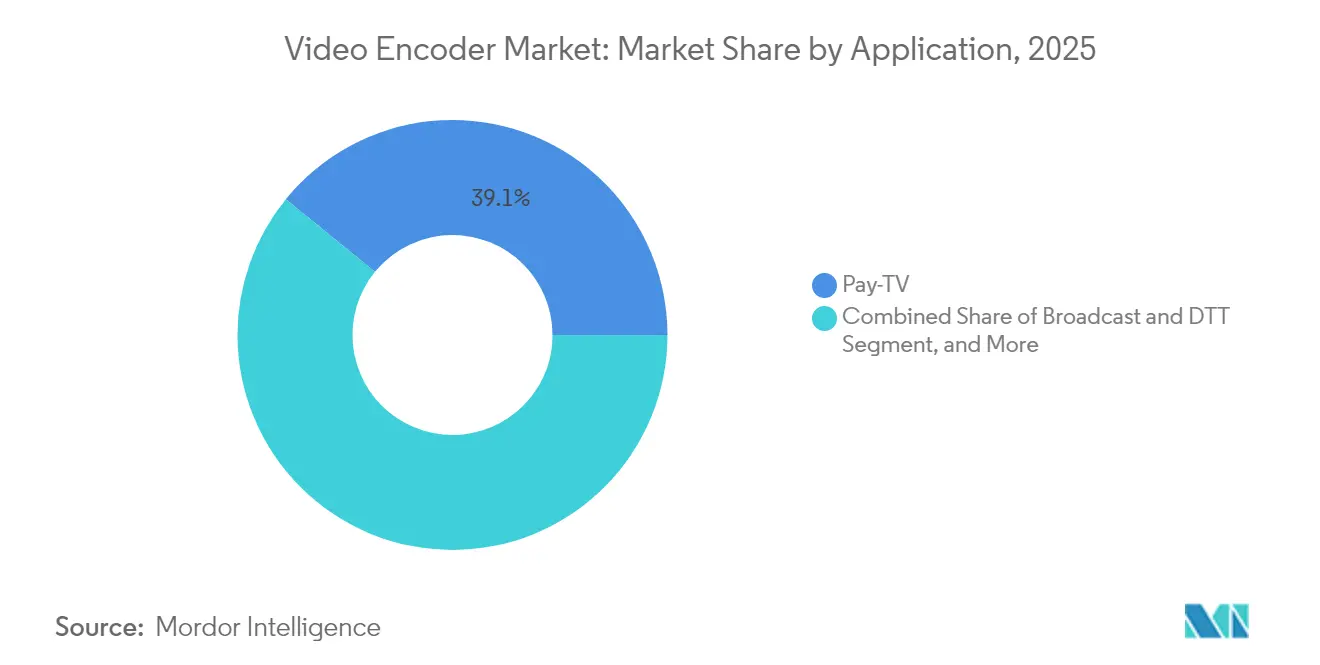

- Por aplicación, la televisión de pago mantuvo una cuota de ingresos del 39,12% en 2025; OTT y la transmisión en vivo avanzan a una CAGR del 5,52% hasta 2031.

- Por usuario final, los medios y el entretenimiento representaron el 44,91% de la demanda en 2025, mientras que el uso empresarial/corporativo crece a una CAGR del 5,41% hasta 2031.

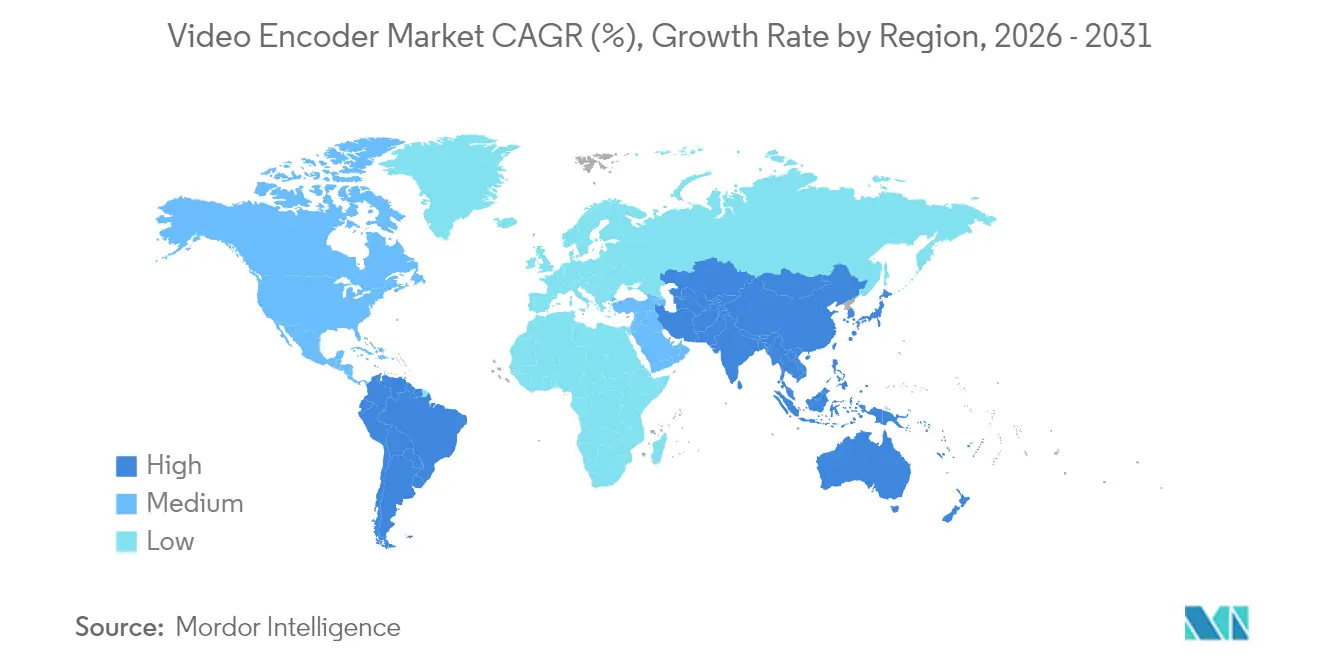

- Por geografía, América del Norte representó el 33,25% de los ingresos de 2025, aunque Asia-Pacífico está en camino de lograr la CAGR más alta del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Codificadores de Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad del consumo de video multipantalla y OTT | +1.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de redes 5G que habilitan la transmisión en vivo UHD | +0.9% | Asia-Pacífico como núcleo; expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Migración de AVC a AV1 libre de regalías | +0.8% | Global; liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Flujos de trabajo de codificación nativos en la nube que reducen el TCO para los radiodifusores | +0.7% | América del Norte y Europa; expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de codificación en el borde para video interactivo de baja latencia | +0.5% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Financiación gubernamental para redes de vigilancia de emergencia | +0.4% | Asia-Pacífico y Oriente Medio; selectivamente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad del consumo de video multipantalla y OTT

Las plataformas OTT optimizan la entrega en smartphones, tabletas y televisores conectados, produciendo a menudo 15 perfiles de tasa de bits adaptativa por recurso para garantizar una reproducción ininterrumpida. La migración de Netflix a AV1 trajo un ahorro del 30% en ancho de banda y menores costos de CDN, demostrando el valor económico de la compresión avanzada. [1]Netflix Technology Blog, "AV1 Codec Implementation and Performance Analysis," NETFLIXTECHBLOG.COM Fabricantes como Samsung integran compatibilidad con HDR10+ que impulsa a los propietarios de contenido a preservar una gama de colores más amplia, aumentando la demanda de codificadores de alto rendimiento capaces de procesar HDR y SDR simultáneamente. A medida que más sistemas operativos de televisores inteligentes integran búsqueda por voz, las funciones de reproducción rápida con precisión de fotograma requieren metadatos adicionales, lo que amplía aún más las cargas de trabajo de codificación. Estos factores sostienen colectivamente la adopción de codificadores premium para entornos multipantalla.

Proliferación de redes 5G que habilitan la transmisión en vivo UHD

Los despliegues comerciales de 5G en Japón y Corea del Sur ya han permitido pruebas de campo de transmisiones en vivo en 8K y 4K60, entregando velocidades de enlace ascendente de 100 Mbps desde vehículos en movimiento.[2]NTT Docomo, "5G Network 8K Live Streaming Trial Results," DOCOMO.NE.JP Los radiodifusores pueden ahora prescindir de los enlaces satelitales para la producción remota, reduciendo los costos de contribución y los tiempos de configuración. Los nodos de borde de baja latencia reducen los retardos extremo a extremo por debajo de los 50 ms, algo crítico para las apuestas deportivas interactivas y las aplicaciones de participación de los aficionados. El despliegue de China Mobile de vigilancia basada en 5G en 200 ciudades subraya aún más cómo el backhaul celular puede sustituir a la fibra fija en redes de video masivas. Los proveedores de codificadores capaces de integrar módems 5G y APIs de segmentación de red ganan ventaja de primer movimiento a medida que los operadores móviles comercializan niveles de video premium.

Migración de AVC a códecs de alta eficiencia y libres de regalías (AV1)

La migración de YouTube de todos los recursos de ≥480p a AV1 eliminó aproximadamente USD 100 millones en regalías anuales de H.264 y ofreció un ahorro del 20% en tasa de bits, ilustrando poderosos incentivos para adoptar códecs abiertos. La expansión de la Alianza para Medios Abiertos para incluir a Intel, AMD y ARM garantiza que la decodificación a nivel de silicio se vuelva omnipresente, mitigando los riesgos de compatibilidad de dispositivos que obstaculizaron transiciones anteriores. La adopción de Meta en Facebook e Instagram fortalece el efecto de red de AV1 al mejorar la experiencia del usuario móvil en mercados con ancho de banda limitado. Para los radiodifusores, la licencia libre de regalías simplifica la presupuestación a largo plazo a medida que las bibliotecas de contenido crecen hasta la escala de petabytes. A medida que las instancias de GPU en la nube añaden aceleración de hardware AV1, el rendimiento de codificación aumenta, reduciendo los costos por minuto y desbloqueando la adopción a escala.

Flujos de trabajo de codificación nativos en la nube que reducen el TCO para los radiodifusores

AWS Elemental MediaConvert procesó más de 1.000 millones de minutos de video mensualmente en 2024, mostrando una elasticidad que reduce entre un 40 y un 60% el costo de propiedad a lo largo de la vida útil en comparación con los dispositivos fijos.[3]Amazon Web Services, "Elemental MediaConvert Usage Statistics and Performance Metrics," AWS.AMAZON.COM Las canalizaciones sin servidor permiten a los radiodifusores activar miles de transcodificaciones durante el horario de mayor audiencia y reducirlas minutos después. Las instancias basadas en FPGA de Microsoft Azure igualan el rendimiento de nivel de dispositivo mientras preservan la flexibilidad de la nube, satisfaciendo a los usuarios sensibles a la latencia. Los despliegues híbridos —dispositivos locales que se amplían hacia la nube— ganan aceptación entre las redes deportivas de primer nivel que requieren un rendimiento determinista para los eventos de mayor audiencia pero desean evitar el aprovisionamiento excesivo de hardware inactivo. En consecuencia, los proveedores que combinan la fiabilidad de los dispositivos con la orquestación SaaS capturan una cuota creciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para codificadores de hardware de latencia ultrarraja | -0.8% | Global; agudo para los pequeños radiodifusores | Corto plazo (≤ 2 años) |

| Fondos de patentes fragmentados e incertidumbres en las regalías de códecs | -0.6% | Global; mayor en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Riesgos en la cadena de suministro para componentes ASIC/FPGA | -0.5% | Global; concentración en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de consumo de energía en casos de uso en el borde/portátiles | -0.4% | Global; crítico para móvil e IoT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para codificadores de hardware de latencia ultrarraja

Los codificadores que ofrecen una latencia de vidrio a vidrio inferior a 20 ms cuestan entre USD 50.000 y 200.000 por unidad, dejando fuera de las ofertas interactivas o de realidad virtual a los radiodifusores más pequeños. Los diseños basados en ASIC requieren silicio a medida y los volúmenes siguen siendo de nicho, lo que limita las economías de escala. Los organizadores de torneos de e-sports frecuentemente destinan presupuestos de seis cifras únicamente para equipos de codificación en transmisiones de múltiples cámaras, reduciendo los márgenes para los eventos de nivel medio. Con el talento en semiconductores desviado hacia la inferencia de IA y las criptomonedas, los avances en silicio de video de propósito específico se ralentizan, prolongando los precios premium.

Fondos de patentes fragmentados e incertidumbres en las regalías de códecs

Los múltiples fondos de VVC/H.266 requieren negociaciones separadas, lo que eleva las regalías combinadas por encima de las de HEVC y retrasa el despliegue generalizado. Las empresas que carecen de recursos legales profundos dudan en incorporar VVC y en cambio extienden la vida útil de AVC a pesar de las penalizaciones en eficiencia. Las disputas persistentes de HEVC ilustran cómo las regalías opacas pueden suprimir el impulso del mercado durante años. El contraste con el modelo de regalías cero de AV1 intensifica la presión sobre los titulares de patentes, pero deja a los adoptantes actuales en un limbo, obligándolos a estrategias de múltiples códecs que incrementan la complejidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Codificador: Las soluciones en la nube aceleran la reinvención de la infraestructura

Los dispositivos de hardware representaron el 53,74% de los ingresos de 2025, lo que subraya su posición heredada en la contribución y distribución de misión crítica. Sin embargo, se proyecta que el tamaño del mercado de codificadores de video para las ofertas nube/SaaS se expanda a una CAGR del 5,88%, la más rápida entre todos los tipos, a medida que los radiodifusores priorizan la flexibilidad de los gastos operativos sobre el bloqueo de los gastos de capital. La adopción de la nube se dispara entre los estudios digitales que necesitan escala instantánea para lanzamientos episódicos, mientras que los codificadores de software en servidores COTS continúan sirviendo a los campus corporativos donde el personal de TI puede gestionar las cargas de trabajo internamente.

En los deportes en vivo, los dispositivos mantienen la primacía gracias al rendimiento determinista y la integración SDI, pero surgen arquitecturas híbridas en las que el equipo in situ envía feeds de nivel de mezzanine a clústeres en la nube para el empaquetado ABR a escala. Las estrategias de recuperación ante desastres reflejan cada vez más este enfoque, permitiendo una conmutación por error rápida a la nube sin duplicar flotas enteras de dispositivos. Los proveedores capaces de orquestar transcodificaciones en infraestructuras heterogéneas amplían sus ventajas competitivas a medida que los clientes evitan las dependencias de un único punto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Codificación: Los códecs de próxima generación redefinen la frontera de la eficiencia.

H.264/AVC todavía controla el 44,20% de la cuota del mercado de codificadores de video debido a la compatibilidad casi universal con los dispositivos, aunque las presiones de ancho de banda y los costos de regalías empujan a los operadores hacia las alternativas. VVC/H.266 lidera el crecimiento con una CAGR del 5,29% gracias a un ahorro del 50% en tasa de bits sobre HEVC, fundamental para la transmisión en 8K. Mientras tanto, la propuesta libre de regalías de AV1 atrae a los servicios OTT que buscan costos predecibles, incluso si la complejidad computacional sigue siendo mayor hoy en día.

El tamaño del mercado de codificadores de video vinculado a AV1 recibe un impulso de las GPU Intel Arc Pro y el iPhone 15 de Apple, ambos con decodificación nativa. De este modo, el silicio se distribuye en los dispositivos de consumo, y los distribuidores aceleran la adopción de AV1 para reducir las facturas de CDN. En el ámbito profesional, la codificación VVC acelerada por GPU dentro de AWS MediaConvert elimina los cuellos de botella de rendimiento anteriores, convenciendo a los adoptantes tempranos de probar ensayos en vivo para canales 4K HDR. Las escaleras de múltiples códecs persistirán hasta 2031 a medida que los propietarios de contenido se protejan contra los riesgos de licencias y la heterogeneidad de los dispositivos.

Por Aplicación: El rápido ascenso del OTT remodela la combinación de ingresos.

La televisión de pago todavía generó el 39,12% de la demanda de 2025 a medida que los operadores de cable y satélite renuevan sus centros de distribución, pero el crecimiento pivota hacia OTT y la transmisión en vivo, que registrarán una CAGR del 5,52%. La expansión refleja el abandono de la televisión por cable junto con los derechos deportivos que migran en línea. La seguridad y la vigilancia mantienen una trayectoria estable, ayudadas por los programas de ciudades inteligentes que especifican análisis de video centralizados que dependen de la codificación eficiente para archivos a escala de petabytes. La educación a distancia y el webcasting corporativo disfrutan de vientos de cola estructurales derivados del trabajo híbrido, impulsando a las empresas a integrar calidad de nivel de transmisión en reuniones generales y sesiones de formación.

Los flujos de trabajo OTT otorgan una prima a la eficiencia de la tasa de bits adaptativa y la integración de DRM, orientando a los compradores hacia productos definibles por software. Por el contrario, los despliegues de vigilancia enfatizan la operación continua 24/7, favoreciendo los codificadores de hardware robustizados que disipan calor mínimo. La diversidad de aplicaciones resultante impide la consolidación en torno a una única arquitectura, lo que requiere carteras modulares que aborden requisitos dispares de latencia, fiabilidad y costo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La adopción empresarial amplía la base de clientes

Los medios y el entretenimiento representaron el 44,91% de los ingresos de 2025, lo que refleja estudios, radiodifusores y gigantes del streaming que ingieren bibliotecas masivas. Sin embargo, las empresas mostrarán la CAGR más rápida del 5,41% a medida que el video se integra en las operaciones diarias —desde webcasts de resultados hasta demostraciones de productos inmersivas. Los proveedores de atención médica despliegan codificadores dentro de carros de telemedicina para diagnósticos en tiempo real, mientras que las escuelas capturan conferencias para el aprendizaje asincrónico.

Los equipos de TI corporativos prefieren los servicios nativos en la nube para evitar hardware especializado, aunque las empresas de servicios financieros a menudo estipulan soluciones locales para satisfacer los mandatos de residencia de datos. Los organismos gubernamentales exigen módulos certificados por FIPS, abriendo nichos para los proveedores con credenciales de cumplimiento. Por lo tanto, los proveedores deben adaptar los productos a las necesidades de seguridad e integración específicas de cada sector vertical, manteniendo al mismo tiempo hojas de ruta de códecs comunes.

Análisis Geográfico

América del Norte generó el 33,25% de los ingresos en 2025, respaldada por redes de transmisión consolidadas y las sedes de los principales servicios de streaming que exigen flujos de trabajo UHD premium. La inversión en reemplazo supera a las nuevas construcciones, aunque las transformaciones definidas por software continúan a medida que mejoran las economías de la nube.

El tamaño del mercado de codificadores de video de Asia-Pacífico está en una trayectoria de CAGR del 5,26% hasta 2031, impulsado por masivos proyectos de vigilancia de ciudades inteligentes, una rápida densificación del 5G y una creciente demanda de catálogos OTT multilingües. Los ecosistemas de fabricación local de electrónica y semiconductores acortan las cadenas de suministro y aceleran los despliegues piloto.

Europa persigue la sostenibilidad mediante la imposición de menores consumos de energía y la aplicación de protecciones de privacidad, lo que impulsa la adopción de códecs eficientes y el procesamiento local para las grabaciones sensibles. Los radiodifusores públicos regionales se modernizan en consonancia con las actualizaciones de DVB y HbbTV, formando una demanda constante de flujos de trabajo híbridos.

Panorama Competitivo

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El mercado sigue siendo moderadamente fragmentado. Los actores establecidos en hardware como Harmonic, Cisco y MediaKind anclan los flujos de trabajo de transmisión, mientras que AWS Elemental y Google Cloud apuntan a la codificación elástica basada en el uso en el ámbito de la nube. La orquestación híbrida se está convirtiendo en el campo de batalla competitivo a medida que los clientes demandan una fiabilidad similar a la de los dispositivos combinada con escala bajo demanda.

Los movimientos estratégicos ilustran la convergencia. La adquisición por parte de Harmonic de la unidad de transmisión de Ateme amplía el talento en software mientras preserva el linaje de dispositivos. El silicio Intel Arc Pro sustenta un ecosistema de hardware optimizado para AV1, suministrando a los proveedores de nube y a los OEM de estaciones de trabajo por igual. La inversión de USD 120 millones en capacidad de Cisco refuerza la autosuficiencia de América del Norte ante las vulnerabilidades de la cadena de suministro.

Los proveedores emergentes enfatizan la optimización de calidad asistida por IA y los dispositivos de borde de latencia ultrarraja. La certificación ISO 27001 de Bitmovin elimina los obstáculos de cumplimiento para las industrias reguladas, mientras que los dispositivos de menos de 50 ms de VITEC desbloquean nuevos casos de uso interactivos.

Líderes de la Industria de Codificadores de Video

Harmonic Inc.

CommScope Holding Company, Inc.

MediaKind Global, Inc.

Cisco Systems, Inc.

Imagine Communications Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Harmonic comprometió USD 85 millones para avanzar en la aceleración de hardware VVC/H.266 para transmisiones en vivo en 8K en recintos deportivos y de entretenimiento, posicionándose para satisfacer la creciente demanda de flujos de trabajo de ultra alta definición a medida que las pantallas premium en 8K ganan tracción.

- Julio de 2025: AWS Elemental amplió su huella de codificación global con nuevas instalaciones en Bombay y São Paulo, reduciendo la latencia para los clientes de Asia-Pacífico y América del Sur hasta en un 40%. Los sitios cuentan con hardware AV1 especializado para atender el creciente interés en la compresión libre de regalías en los mercados emergentes.

- Mayo de 2025: Cisco Systems completó la adquisición de USD 120 millones de la empresa de computación en el borde Z3 Technology, mejorando la cartera de codificadores de bajo consumo de energía y baja latencia de Cisco, diseñados para despliegues de 5G e Internet de las Cosas.

- Marzo de 2025: Intel presentó nuevos procesadores Xeon que integran aceleración VVC/H.266, permitiendo a los centros de datos manejar códecs de próxima generación sin tarjetas adicionales y reduciendo los costos de codificación en la nube hasta un 60% en comparación con los enfoques exclusivamente de software.

Alcance del Informe Global del Mercado de Codificadores de Video

El mercado de codificadores de video abarca la industria dedicada a la producción, venta y desarrollo de hardware y software de codificación de video. El Informe del Mercado de Codificadores de Video está segmentado por tipo de codificador (hardware, software, nube/SaaS), estándar de codificación (H.264/AVC, H.265/HEVC, AV1, VVC/H.266, otro), aplicación (televisión de pago, transmisión y TDT, OTT y transmisión en vivo, educación a distancia y webcasting corporativo, y más), industria de usuario final (medios y entretenimiento, empresa/corporativo, y más) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware |

| Software |

| Nube / SaaS |

| H.264 / AVC |

| H.265 / HEVC |

| AV1 |

| VVC / H.266 |

| Otro Estándar de Codificación |

| Televisión de Pago |

| Transmisión y TDT |

| OTT y Transmisión en Vivo |

| Seguridad y Vigilancia |

| Educación a Distancia y Webcasting Corporativo |

| Medios y Entretenimiento |

| Empresa / Corporativo |

| Gobierno y Defensa |

| Educación |

| Atención Médica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Codificador | Hardware | ||

| Software | |||

| Nube / SaaS | |||

| Por Estándar de Codificación | H.264 / AVC | ||

| H.265 / HEVC | |||

| AV1 | |||

| VVC / H.266 | |||

| Otro Estándar de Codificación | |||

| Por Aplicación | Televisión de Pago | ||

| Transmisión y TDT | |||

| OTT y Transmisión en Vivo | |||

| Seguridad y Vigilancia | |||

| Educación a Distancia y Webcasting Corporativo | |||

| Por Industria de Usuario Final | Medios y Entretenimiento | ||

| Empresa / Corporativo | |||

| Gobierno y Defensa | |||

| Educación | |||

| Atención Médica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de codificadores de video?

El mercado está valorado en USD 2,67 mil millones en 2026 y se proyecta que alcance USD 3,33 mil millones en 2031.

¿Qué tipo de codificador está creciendo más rápido?

Se espera que las soluciones nube/SaaS registren la CAGR más alta del 5,88% hasta 2031.

¿Qué tan dominante es H.264/AVC hoy en día?

H.264/AVC retiene una cuota del 44,20%, siendo el códec más ampliamente desplegado a pesar de sus limitaciones de eficiencia.

¿Por qué AV1 y VVC están ganando tracción?

AV1 ofrece licencias libres de regalías y aproximadamente un 20% de ahorro en tasa de bits, mientras que VVC/H.266 proporciona un 50% de mejor compresión sobre HEVC, fundamental para los flujos de trabajo en 8K.

¿Qué región liderará el crecimiento futuro?

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,26%, impulsada por los despliegues de 5G y los proyectos de vigilancia a gran escala.

¿Cómo están influyendo las redes 5G en la demanda de codificadores?

El 5G habilita la transmisión UHD de alto ancho de banda y baja latencia, alentando a los radiodifusores a adoptar codificadores capaces de entregar contenido en vivo en 4K y 8K de manera económica.

Última actualización de la página el: