Zinkchloridmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

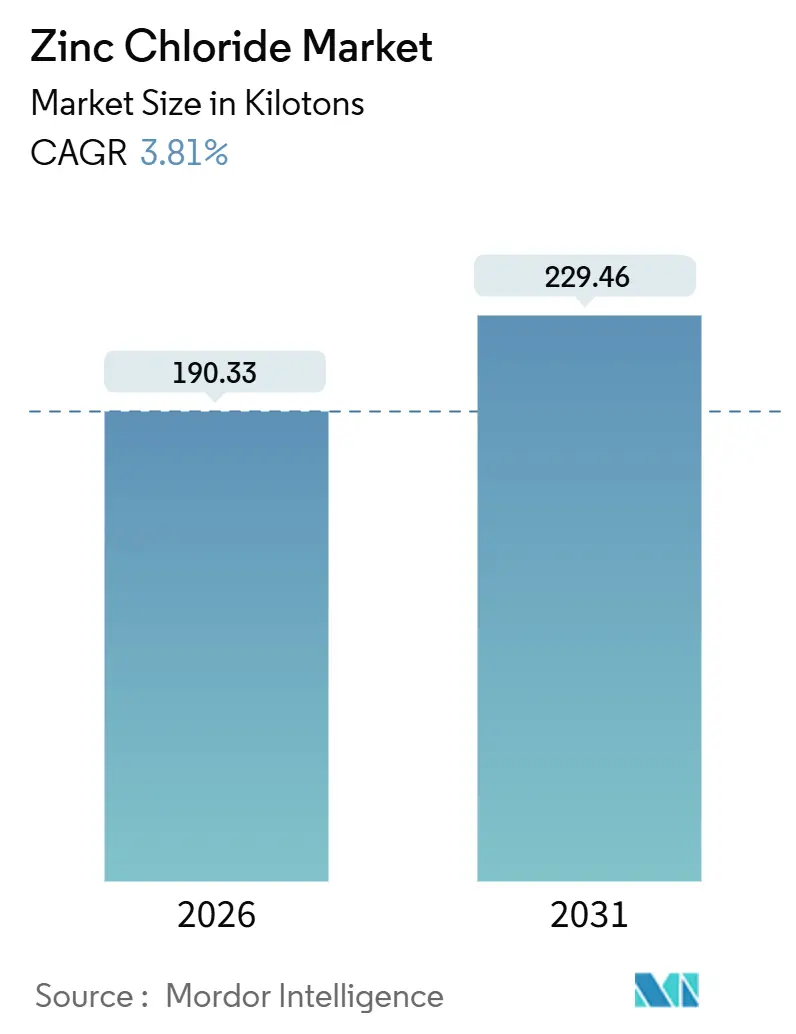

| Marktvolumen (2026) | 190.33 Kilotonn |

| Marktvolumen (2031) | 229.46 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

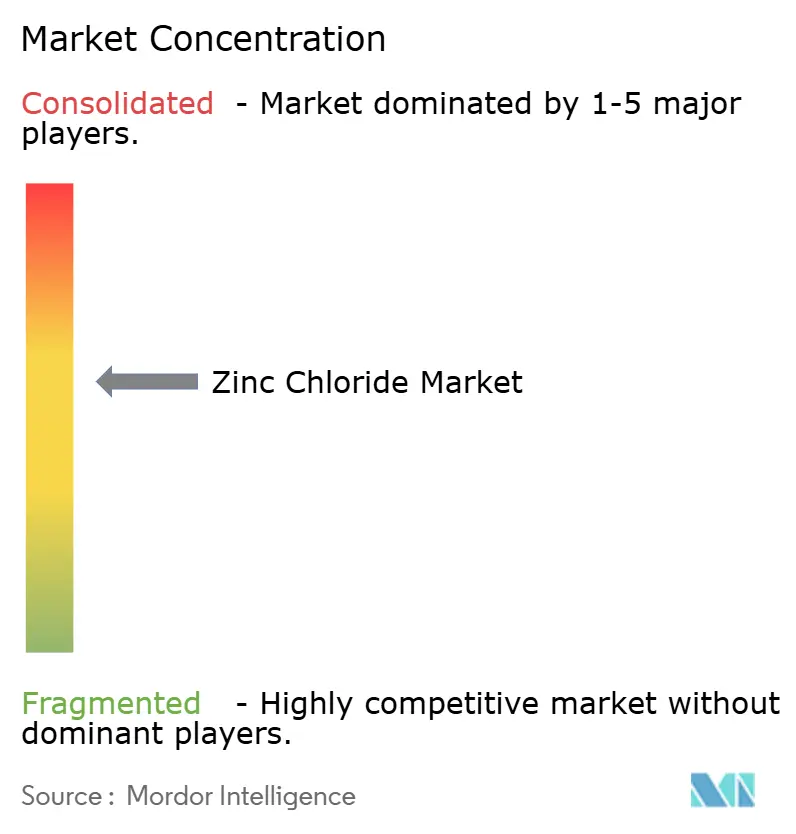

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zinkchloridmarktanalyse von Mordor Intelligence

Die Größe des Zinkchloridmarktes wird im Jahr 2026 auf 190,33 Kilotonnen geschätzt und soll bis 2031 229,46 Kilotonnen erreichen, bei einem CAGR von 3,81 % während des Prognosezeitraums (2026–2031). Steigende kommunale Investitionen in die tertiäre Abwasserbehandlung, die Einführung wässriger Zink-Ionen-Batterien im Pilotmaßstab sowie die anhaltende Umstellung von Ammonium- auf Zinkbasis-Galvanisierungsflussmittel stützen das Nachfragewachstum. Integrierte Schmelzhütten mit eigenem Metalleinsatz schützen die Margen vor der Zinkpreisvolatilität und nutzen ihre CO₂-armen Eigenschaften, um Terminkontrakte in Europa und Nordamerika zu sichern. Unterdessen demonstrieren Forschungsgruppen in China und Indien Formulierungen auf Basis eutektischer Tiefschmelzlösungsmittel sowie Schnellbindezementen, die den nachgelagerten Anwendungsbereich für Zinkchlorid erweitern und neue Wertschöpfungspotenziale erschließen. Die Wettbewerbsintensität bleibt moderat, da eine Handvoll vertikal integrierter Hersteller Skaleneffekte genießt, während Hochreinheitsstufen durch strenge Verunreinigungskontrollen und DMF-Einreichungen verteidigungsfähige Preisprämien erzielen.

Wesentliche Erkenntnisse des Berichts

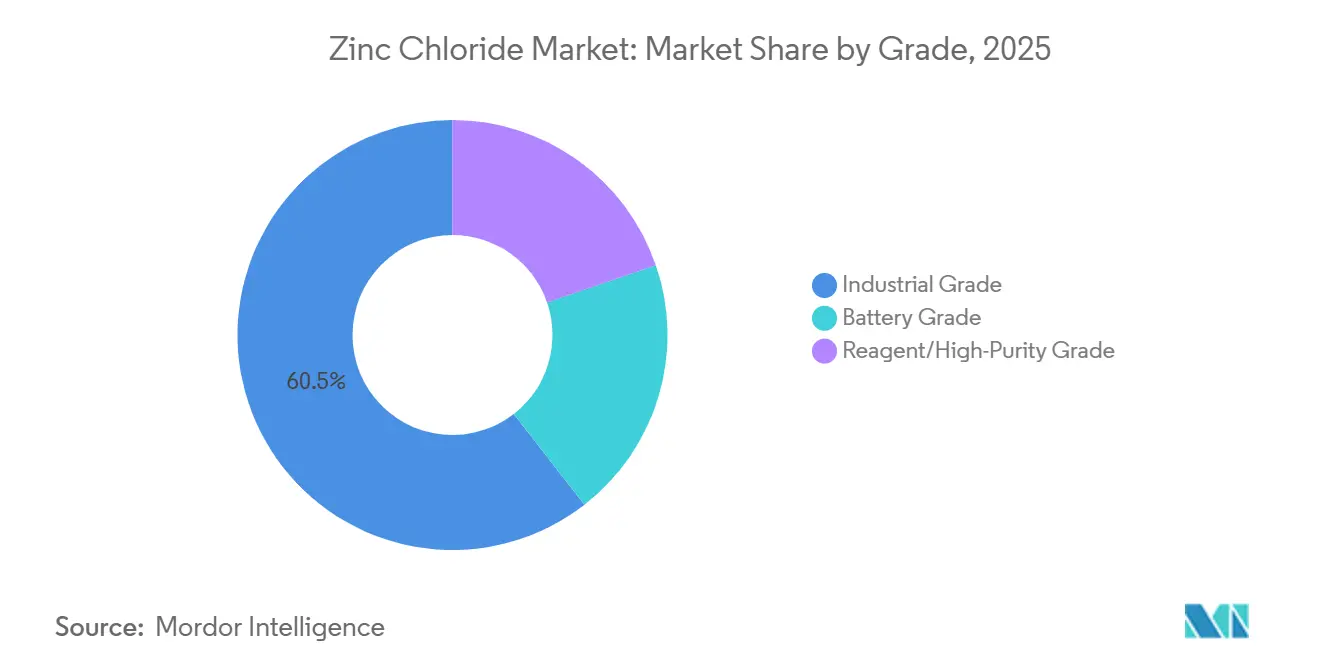

- Nach Qualitätsstufe entfiel im Jahr 2025 ein Marktanteil von 60,51 % auf Industriequalität im Zinkchloridmarkt, während Batteriequalität bis 2031 voraussichtlich mit einem CAGR von 5,63 % wachsen wird.

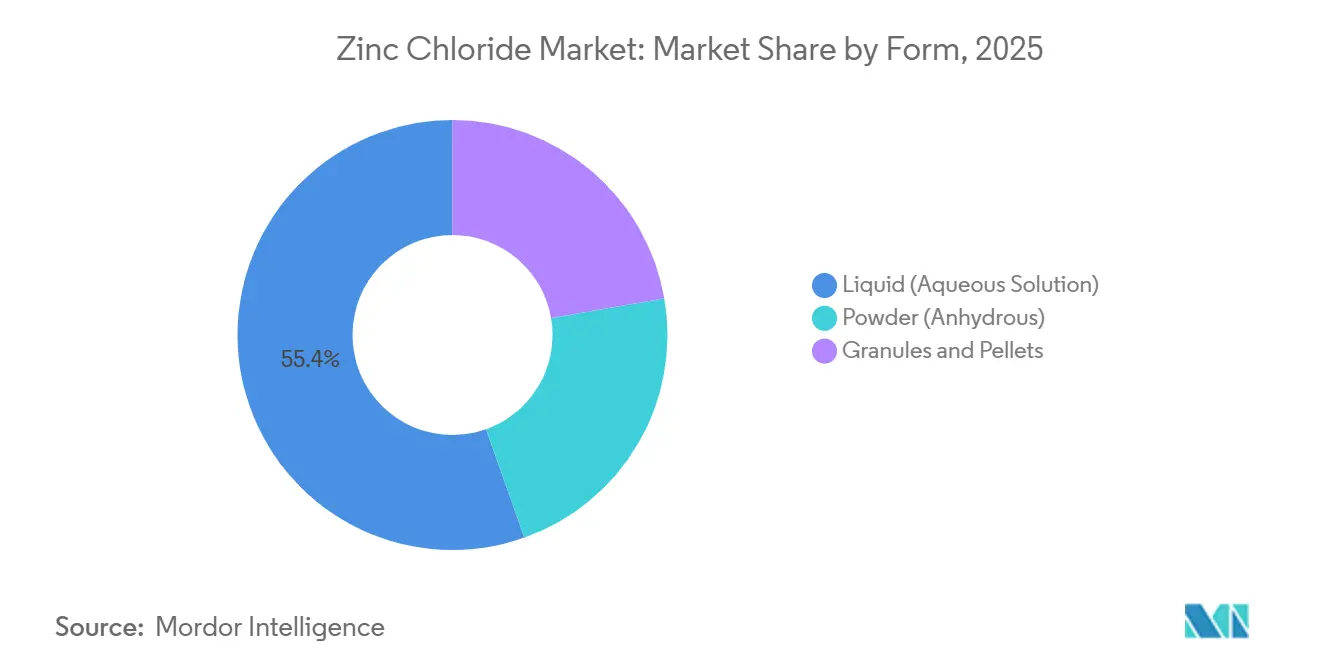

- Nach Form entfiel im Jahr 2025 ein Anteil von 55,44 % auf flüssige (wässrige Lösung) Zinkchloridmarktgröße, während Granulate und Pellets mit einem CAGR von 4,81 % bis 2031 vorauseilen.

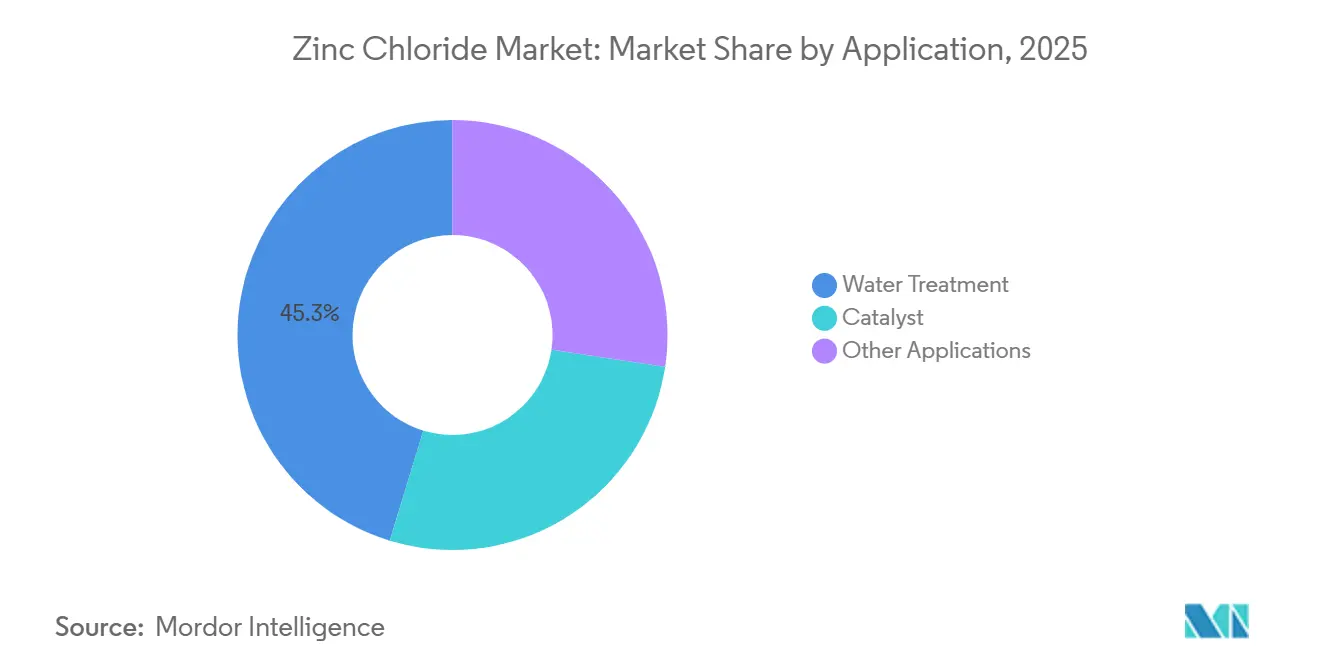

- Nach Anwendung führte Wasseraufbereitung im Jahr 2025 mit einem Umsatzanteil von 45,29 %; der Katalysatorbereich soll bis 2031 mit einem CAGR von 4,92 % wachsen.

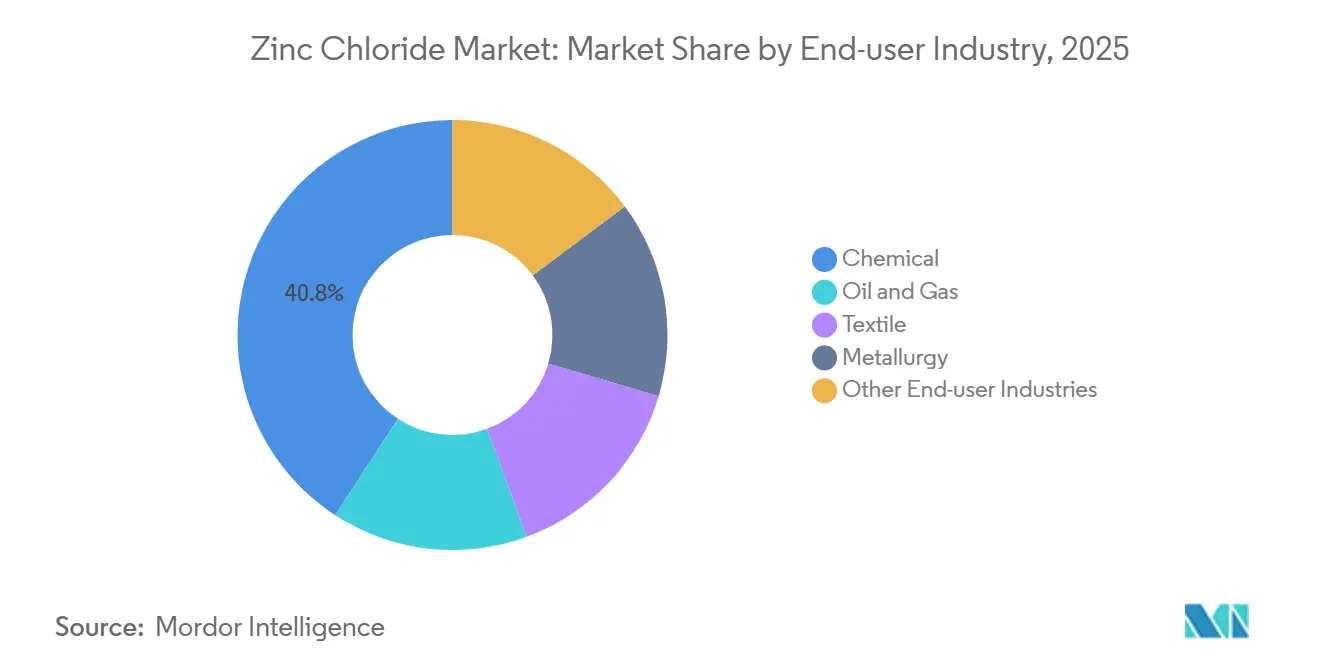

- Nach Endverbrauchsbranche behielt der Chemiesektor im Jahr 2025 einen Marktanteil von 40,81 % am Zinkchloridmarkt, während Öl und Gas bis 2031 voraussichtlich einen CAGR von 5,01 % verzeichnen wird.

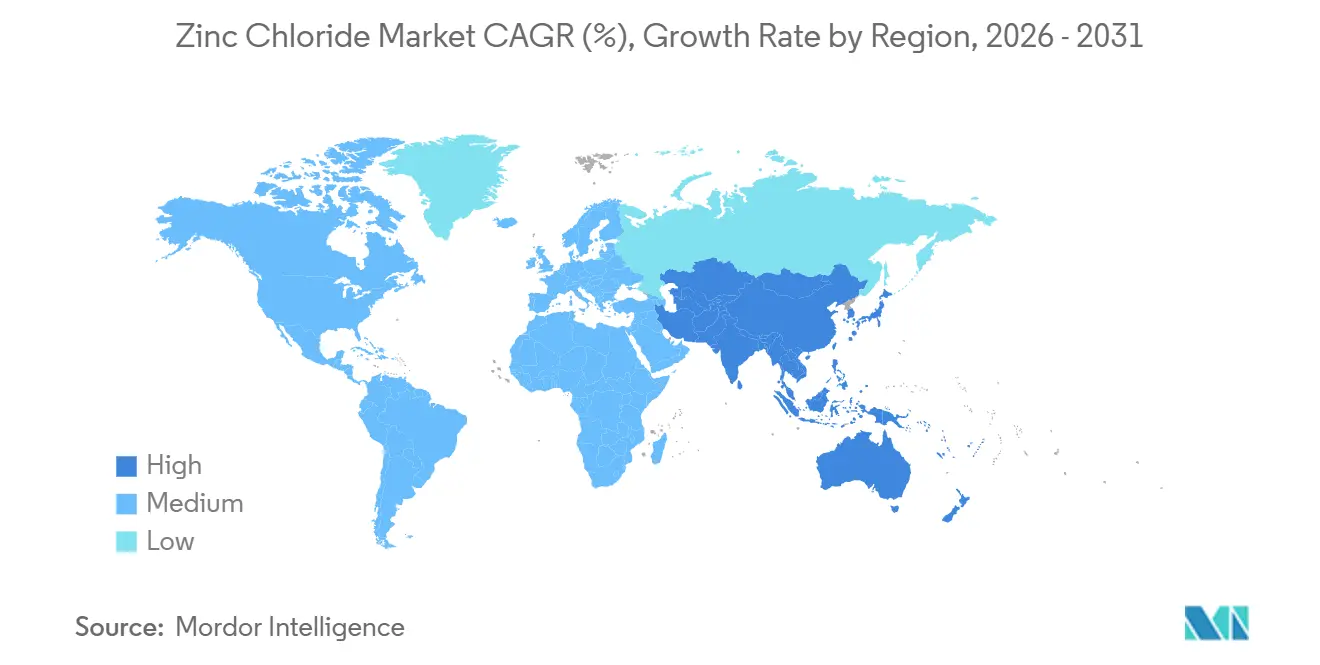

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Zinkchloridmarktanteil von 45,83 % und verfolgt einen CAGR von 4,75 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zinkchloridmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion wasserarmer Kommunen treibt die ZnCl₂-Abwasserdesinfektion an | +1.2% | Asien-Pazifik (Indien, China), Naher Osten, Nordafrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Batteriequalitäts-ZnCl₂ aus lithiumfreien Zink-Ionen- Pilotprojekten | +0.9% | Global, mit Schwerpunkt in China, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Substitution von Ammoniumchlorid durch ZnCl₂ in Galvanisierungsflussmitteln | +0.7% | Nordamerika, Europa, Asien-Pazifik (China, Indien) | Kurzfristig (≤2 Jahre) |

| Entstehung von ZnCl₂-basierten eutektischen Tiefschmelzlösungsmitteln für die Biomassefraktionierung | +0.5% | Europa, Nordamerika, Asien-Pazifik (China) | Mittelfristig (2–4 Jahre) |

| Schnellbindender CO₂-armer Zement unter Verwendung von ZnCl₂-aktivierten Alkalibindemitteln | +0.4% | Asien-Pazifik (China, Indien), Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion wasserarmer Kommunen treibt die ZnCl₂-Abwasserdesinfektion an

Akuter Wasserstress in Indien, Nordafrika und Teilen Chinas veranlasst Versorgungsunternehmen dazu, tertiäre Behandlungsstufen nachzurüsten, die Zinkchlorid zur gleichzeitigen Schwermetallfällung und mikrobiellen Inaktivierung einsetzen. Zinkionen bilden stabile Komplexe mit Phosphaten und Sulfiden, senken den chemischen Sauerstoffbedarf und entfalten gleichzeitig ein breites antimikrobielles Wirkspektrum. Feldversuche in Gujarat zeigten, dass der Zusatz von 65%iger ZnCl₂-Lösung zu Textilabwässern den biologischen Sauerstoffbedarf um 30 % senkte und die Wasserrecycling-Fähigkeit in Färbereien im industriellen Maßstab ermöglichte. Vertikal integrierte Lieferanten in Südasien nutzen diese Nachfrage, indem sie flüssiges ZnCl₂ in großen Mengen im Rahmen langfristiger Abnahmevereinbarungen zu Preisen auf Basis eines Zink-LME-Index anbieten. Regulatorische Maßnahmen, die in den Ländern des Golfkooperationsrates eine Null-Flüssigkeitsableitungspflicht vorschreiben, beschleunigen die Einführung derselben Chemie in Meerwasserentsalzungsanlagen. Insgesamt stärken steigende Süßwasserknappheit und steigende Einleitungsgebühren diesen strukturellen Treiber bis 2031.

Nachfrage nach Batteriequalitäts-ZnCl₂ aus lithiumfreien Zink-Ionen-Pilotprojekten

Labordurchbrüche bei wässrigen Zink-Ionen-Zellen werden in China und Südkorea in Mehrere-Megawatt-Pilotlinien umgesetzt. Eine Vier-Elektronen-Zn-I₂-Zelle mit 2 M ZnCl₂ lieferte 20.000 stabile Zyklen und 723 Wh/kg bezogen auf die Jodmasse, was eine Gleichwertigkeit mit stationären Lithium-Eisenphosphat-Batterien bedeutet[1]Dalian Institut für Chemische Physik, "Biphasische Elektrolytstrategie für wässrige Zinkbatterien," dicp.cas.cn. Da Übergangsmetallverunreinigungen die parasitäre Wasserstoffentwicklung katalysieren, schreiben Batteriehersteller Zinkchlorid mit einer Reinheit von ≥99,995 % und einem Gesamtgehalt an Schwermetallen von weniger als 50 ppm vor. Hersteller, die Scope-3-Emissionsbilanzen unter 1 tCO₂e pro Tonne ZnCl₂ dokumentieren, werden nun in die Lieferantenlisten für Rechenzentrum-Sicherungsstromversorgungsprojekte in der Provinz Jiangsu aufgenommen. Branchenverbands-Roadmaps erwarten, dass die kumulierte weltweite Nachfrage nach Zinkchlorid in Batteriequalität bis 2031 auf das Fünffache steigt, wobei der Hochlauf durch die Reinigungskapazität auf Raffinationsebene begrenzt sein wird.

Substitution von Ammoniumchlorid durch ZnCl₂ in Galvanisierungsflussmitteln

Stahlbeschichter in Europa, Nordamerika und China ersetzen reine Ammoniumchlorid-Flussmittel schrittweise durch Zinkammoniumchlorid-Mischungen mit hohem ZnCl₂-Anteil, um Ammoniakdampfemissionen zu reduzieren. Versuche an hochkohlenstoffhaltigem Blech zeigten eine Verringerung der Weißrostinzidenz um 12 %, wenn der ZnCl₂-Gehalt des Oberflächenvorflussmittels 55 % überschritt. Ein europäisches Patent aus dem Jahr 2024 beschreibt die Rückgewinnung von ZnCl₂ aus Galvanisierungsschlamm durch kontrollierte Chlorierung, wodurch der Einsatz von Primärzink um 18 % reduziert wird. Da die Umweltgenehmigungen im Bereich ammoniakalischer Emissionen strenger werden, erwarten Flussmittelformulierungen in den nächsten zwei Jahren eine stetige Umstellungsdynamik, die den Verbrauch von Zinkchlorid in Industriequalität zusätzlich ankurbelt.

Entstehung von ZnCl₂-basierten eutektischen Tiefschmelzlösungsmitteln für die Biomassefraktionierung

Eutektische Tiefschmelzlösungsmittel, die Zinkchlorid und Milchsäure enthalten, lösen Lignin selektiv auf und ermöglichen die Rückgewinnung von Zellulosefasern für Biokunststoff-Ausgangsstoffe. Delignifizierungseffizienzen bei Pappelholz von über 97 % wurden bei 120 °C erreicht, wobei ZnCl₂ neunmal ohne messbare Aktivitätsverluste recycelt wurde. Pilotdemonstrationsprojekte in Sachsen und Jiangsu zielen darauf ab, bis 2028 jährlich 50 Kilotonnen landwirtschaftlicher Reststoffe zu verarbeiten. Die im EU-Green-Deal und in Chinas Doppel-Kohlenstoff-Politik verankerten Anreize für die Kreislaufbioökonomie stützen die mittelfristige Einführung, insbesondere da sich die Kostenkurven für Lösungsmittel durch die geschlossene Metallrückgewinnung verbessern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Abfallsolevorschriften für die Entsorgung von flüssigem ZnCl₂ | -0.6% | Europa (EU27, Vereinigtes Königreich) | Kurzfristig (≤2 Jahre) |

| Zinkmetallpreisvolatilität komprimiert Margen von Tier-2-Herstellern | -0.5% | Global, akut in Asien-Pazifik und Südamerika | Kurzfristig (≤2 Jahre) |

| PFAS-ähnliche regulatorische Überprüfung von Zinksalz-Sickerwässern | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Abfallsolevorschriften für die Entsorgung von flüssigem ZnCl₂

Überarbeitungen der Abfallrahmenrichtlinie im Jahr 2024 haben flüssiges Zinkchlorid mit einer Konzentration von ≥10 % als chronisch gewässertoxischen Stoff H410 eingestuft und eine geschlossene Kreislaufführung oder Hochtemperaturverbrennung mit Rauchgaswäsche vorgeschrieben[2]Europäische Chemikalienagentur, "Harmonisierte Einstufung für Zinkchlorid," echa.europa.eu. Textilverarbeiter in Portugal schätzen, dass die Einhaltung der Vorschriften die Kosten für die Abwasserbehandlung um 20 % erhöht, was sie dazu veranlasst, auf granulares Zinkchlorid umzusteigen, das nicht unter die Schwellenwerte für flüssige Abfälle fällt. REACH-Registrierungsdossiers müssen nun detaillierte Metallbilanzen von der Wiege bis zum Werkstor enthalten, was Galvanisierer dazu veranlasst, vor Ort zu kristallisieren und wieder aufzulösen, anstatt Masselösungen zu versenden. Diese Maßnahmen üben unmittelbaren Gegenwind auf die europäische Nachfrage nach flüssigen Qualitätsstufen aus, bis Feststoffhandhabungssysteme skaliert werden.

Zinkmetallpreisvolatilität komprimiert Margen von Tier-2-Herstellern

Der Zinkspot-Preis stieg im Jahr 2024 auf 126 Cent pro Pfund an der LME, ein Jahresanstieg von 4,9 %, bevor er während eines Short Squeeze im Oktober 2025 auf über 3.000 USD pro Tonne anstieg. Hersteller ohne eigene Schmelzhütten geben aufgrund von Quartalsverträgen mit Galvanisierern und Textilfirmen nur einen Teil des Kostenanstiegs weiter. Die Margen chinesischer Lohnverarbeiter sanken im Jahr 2025 unter 5 %, was zur Abschaltung kleinerer Chargenpflanzen in Hebei führte. Im Gegensatz dazu sichern integrierte Akteure wie Korea Zinc das Risiko ab, indem sie Metall zwischen Kathodenkupferfolie und Zinkchloridlinien umverteilen, um die Rentabilität auszugleichen. Die Volatilität bleibt ein strukturelles Risiko, das unabhängige Betreiber dazu drängt, langfristige Metallabnahmeverträge zu sichern oder Terminabsicherungen zu verfolgen, die beide Betriebskapital binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Batteriereinheit nähert sich dem kommerziellen Maßstab

Batteriequalität wird voraussichtlich mit einem CAGR von 5,63 % wachsen und ist damit die am schnellsten expandierende Qualitätsstufe. Entwickler von Zink-Iod- und Zink-Luft-Prototypen schreiben Chloridsalze mit Nickel- und Kupfergehalten im Sub-ppm-Bereich vor, um die Dendritenbildung zu vermeiden. Ein führender chinesischer Hersteller validierte einen 30 M Zinkchlorid-Elektrolyt, der Hydrathüllen abbaut und die Coulombsche Effizienz auf über 99,5 % anhebt. Im Gegensatz dazu liegt der Großteil der Zinkchloridmarktgröße weiterhin in der Industriequalität mit einem Marktanteil von 60,51 % im Jahr 2025 aufgrund von Galvanisierungsflussmitteln und der chemischen Synthese, wo Verunreinigungsbeschränkungen lockerer sind und die Preissensitivität hoch bleibt. Hersteller, die lebenszyklus-gesichertes, CO₂-armes Batteriequalitäts-Produkt anbieten, erzielen Prämien von 20–25 % gegenüber den Rohstoffpreisen.

Nach Form: Granulatübernahme beschleunigt sich in Europa

Flüssig (wässrige Lösung) bleibt mit einem Anteil von 55,44 % im Jahr 2025 das dominierende Format aufgrund der einfachen Dosierung, jedoch verzeichnen Granulat- und Pelletformen einen CAGR von 4,81 %, da Galvanisierer in Deutschland, Spanien und Frankreich auf Trockenflussmittelgemische umsteigen, die ammoniakalische Emissionen begrenzen. Granulate eliminieren zudem Kosten für Verschüttungsmaßnahmen, ein Vorteil, der angesichts der verschärften EU-Gefahrstoffabfallvorschriften an Gewicht gewinnt. Die südostasiatische Produktion dürfte steigen, nachdem AGCs Chlor-Alkali-Expansion in Thailand im Jahr 2027 in Betrieb geht, was die regionalen Chlorinkosten senkt und das Angebot an wasserfreien Zinkchlorid-Pellets vergrößert. Pulverformen behalten eine Nischennachfrage in der Pharmawirkstoffsynthese und bei Laborreagenzien, wo der Feuchtigkeitsausschluss vorrangig ist.

Nach Anwendung: Katalysatoren übertreffen die Basis

Wasseraufbereitung macht im Jahr 2025 einen Marktanteil von 45,29 % aus, angetrieben durch Wiederverwendungspflichten in von Dürre betroffenen Megastädten. Dennoch werden Katalysatoranwendungen für eutektische Tiefschmelzlösungsmittel, Friedel-Crafts-Reaktionen und Zelluloselösung voraussichtlich die Basis mit einem CAGR von 4,92 % übertreffen. Ein europäisches Zellstoffwerk, das Sägemehl mit einem ZnCl₂-Milchsäure-Tiefschmelzlösungsmittel zu Zellulosezuckern verarbeitet, verzeichnete neun Lösungsmittelrecyclingdurchgänge ohne Leistungseinbußen und senkte so die variablen Kosten pro Tonne Produkt erheblich. Der Erfolg solcher Pilotprojekte unterstützt eine rasche Skalierung sowohl in Europa als auch an der chinesischen Küste.

Nach Endverbrauchsbranche: Öl und Gas führt das Wachstum an

Während der Chemiesektor den Markt mit einem Anteil von 40,81 % dominiert, weist Öl und Gas das schnellste Wachstum auf, da Offshore-Projekte wieder anlaufen. Komplettierungsflüssigkeiten, die Zinkbromid mit Zinkchlorid mischen, erreichen Dichten von bis zu 19,2 lb/gal, geeignet für ultratiefe Bohrungen im Golf von Mexiko und in Brasilien. Mit ZnCl₂ formulierte Kesselsteininhibitoren verzeichnen eine Ioneneinfangeffizienz von 90 %, was die Lebensdauer von Rohrleitungen in hochsalinen Lagerstätten verlängert. Mit der Erholung der vorgelagerten Investitionsausgaben steigt die Nachfrage nach Zinkchlorid in Ölfeld-Qualität entsprechend an.

Geografische Analyse

Asien-Pazifik behauptete im Jahr 2025 einen Zinkchloridmarktanteil von 45,83 %, gestützt durch Shandongs Schmelzzentrum und Indiens Kapazitätsaufbau. Chinas Einzelstandort-Anlage mit 50.000 t/y liefert flüssiges Produkt zu unter 1.000 USD/t dank Chlorintegration und eigenem Strom. Indien nutzt die erneuerbaren Energien von Hindustan Zinc, um CO₂-arme Derivate für den Export in Europas Kohlenstoffgrenzmechanismus zu positionieren. Robuste Galvanisierungs- und Wasseraufbereitungsaktivitäten treiben den regionalen CAGR von Asien-Pazifik von 4,75 % bis 2031 an.

Nordamerika profitiert von einer starken Abnahme von Ölfeld-Flüssigkeiten, während Europas strengere Entsorgungsvorschriften das Wachstum dämpfen, aber Produktmix-Upgrades in Richtung Pellets und rückgewonnenem ZnCl₂ vorantreiben. Südostasien gewinnt einen Kostenvorteil, sobald die thailändischen Chlor-Alkali-Expansionen die Chlorversorgung stabilisieren, was eine lokale Pelletherstellung für Zementzusätze ermöglicht. Afrika und der Nahe Osten zeigen eine stetige Nachfrage im Zusammenhang mit der Verarbeitung von Meerwasserentsalzungssole und der kommunalen Wasserwiederverwendung.

Wettbewerbslandschaft

Der Zinkchloridmarkt umfasst integrierte Bergbauunternehmen wie Hindustan Zinc und Korea Zinc neben regionalen Chemikalienspezialisten. Zusammen halten die fünf führenden Anbieter rund 43 % der weltweiten Kapazität, was einem Marktkonzentrationsindex von 6 entspricht. Jüngste Strategieschwenks umfassen Korea Zincs 13 Mrd. USD-Dekarbonisierungs- und Batteriematerialienprogramm, das es für interne Zinkchlorid-Ströme in Batteriequalität positioniert. Metrochem und ChemCon verteidigen Hochreinheitsnischen durch DMF-Einreichungen und nach ISO akkreditierte Reinräume. Kostengeführte chinesische Akteure konzentrieren sich auf industrielles Massenprodukt, während europäische Formulierer mit REACH-registrierten, pelletisierten Produkten differenzieren, die auf Abfallsolevorschriften zugeschnitten sind. Aufkommende Disruptoren stammen aus Zink-Ionen-Batteriekonsortien, die eine geprüfte Rückverfolgbarkeit für Elektrolysesalze anstreben.

Führende Unternehmen der Zinkchloridbranche

TIB Chemicals AG

Zaclon LLC

Global Chemical Co., Ltd.

Pan-Continental Chemical Co., Ltd.

Weifang Hengfeng Zinc Industry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Salgenx brachte eine 3.000-kWh-Zinkchlorid-Salzwasserbatterie auf den Markt, die speziell für eine kosteneffiziente, großflächige Energiespeicherung konzipiert und in einem Standard-40-Fuß-High-Cube-Schiffscontainer untergebracht ist. Das Design berücksichtigte die natürliche Ausdehnung von Zink während des Ladevorgangs, verhindert Kurzschlüsse und verlängert die Betriebslebensdauer der Batterie.

- April 2024: TIB Chemicals AG eröffnete ihr modernisiertes Zinkchloridwerk in Ludwigshafen, Deutschland, nach umfangreichen Renovierungsarbeiten zur Effizienzsteigerung und Erfüllung von Umweltstandards wieder.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Zinkchloridmarkt als den Verkauf von wasserfreiem oder hydratisiertem ZnCl2, das in flüssiger oder fester Form an nachgeschaltete Anwender in den Bereichen Wasseraufbereitung, Galvanisierung, Katalysatoren, Batterien, Textilien und Pharmazeutika geliefert wird.

Ausschluss vom Geltungsbereich: Nachgeschaltete Zinkderivate wie Zinksulfat, Zinkphosphat und gemischte Mikronährstoffformulierungen fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Qualitätsstufe

- Industriequalität

- Batteriequalität

- Reagenz-/Hochreinheitsqualität

- Nach Form

- Flüssig (Wässrige Lösung)

- Pulver (Wasserfreies)

- Granulate und Pellets

- Nach Anwendung

- Wasseraufbereitung

- Katalysator

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Chemie

- Öl und Gas

- Textil

- Metallurgie

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Beschaffungsleiter bei Galvanisierern, Trockenzellenherstellern und Einkäufern von Kommunalchemikalien im asiatisch-pazifischen Raum, in Europa und Nordamerika. Diese Gespräche bestätigten die vorherrschenden Vertragspreise, Reinheitsgrade und Expansionspläne, die mit Sekundärdaten allein nicht ermittelt werden konnten.

Desk Research

Wir haben offen zugängliche Statistiken von UN Comtrade (HS 282739), USGS Mineral Industry Surveys, Eurostat Chemicals Output und dem China Customs Yearbook mit Perspektiven von der International Zinc Association, American Water Works Association und World Battery Alliance kombiniert. Die 10-Ks der Unternehmen, Ausschreibungsportale und Pressearchive auf Dow Jones Factiva vervollständigten die Hinweise auf Kapazitäten, Verträge und Anlagenneugründungen. Die Patentanalyse von Questel und das öffentliche Preis-Dashboard von IMARC lieferten zukunftsweisende Signale. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Datensätze wurden zur Triangulation geprüft.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion: Die globale Produktion und der Nettohandel werden um den Eigenverbrauch bereinigt und mit den regionsspezifischen durchschnittlichen Verkaufspreisen multipliziert, um die Ausgangsbasis für 2025 festzulegen. Bottom-up-Roll-ups von stichprobenartigen Lieferantenlieferungen und durchschnittlichen Verkaufspreisen gleichen die Gesamtwerte ab. Zu den Schlüsselvariablen gehören die Produktion von Trockenzellen, Investitionen in die Abwasserbehandlung, die Zink-Metallsäure-Spanne und Importzollverschiebungen; für die Prognosen bis 2030 wird eine multivariate Regression mit ARIMA-Preispfaden verwendet, die durch Expertenkonsens moderiert wird. Reinheitsfaktoren aus Interviews bereinigen Zollreihen, die andere Zinksalze bündeln.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden auf Abweichungen, Peer-Reviews und Anomalien überprüft; wesentliche Ereignisse lösen zwischenzeitliche Patches aus. Die Berichte werden jährlich aktualisiert, und ein Analyst führt vor der Auslieferung einen abschließenden Sweep durch, damit die Kunden immer die aktuellste Ansicht erhalten.

Warum die Zinkchlorid-Basislinie von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Reinheitsgrenzen, Frachtannahmen und Aktualisierungsrhythmen anwenden.

Unser disziplinierter Abgleich von Mengenströmen und Preisen auf Transaktionsebene minimiert diese Verzerrungen. Zu den wichtigsten Faktoren, die in anderen Studien zu Lücken führen, gehören ein breiterer chemischer Geltungsbereich, historische (2019) Preisdecks oder die Nichtberücksichtigung von Mengen für die eigene Wasseraufbereitung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| Mordor Intelligence | 183,51 kt (2025) | Mordor Intelligence | - |

| Regionale Beratung A | USD 320 Mio. (2024) | Regionale Beratung A | Einschließlich Flockungsmittelmischungen; verwendet historische Preise |

| Handelsblatt B | 350 Mio. USD (2024) | Fachzeitschrift B | Ausgeschlossen ist der Eigenverbrauch; Fracht wird nicht berücksichtigt |

Diese Kontraste zeigen, dass der transparente, jährlich aktualisierte Ansatz von Mordor den Entscheidungsträgern eine ausgewogene Grundlage bietet, die sich auf klare Inputs und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zinkchloridmarkt?

Wie groß ist der Zinkchloridmarkt?

Welche Qualitätsstufe wächst im Zinkchloridbereich am schnellsten?

Zinkchlorid in Batteriequalität wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 5,63 % wachsen, angetrieben durch Pilotprojekte für Zink-Ionen-Batterien.

Warum wechseln Nutzer von flüssigem Zinkchlorid in Europa zu Pellets?

EU-Entsorgungsvorschriften stufen konzentriertes flüssiges ZnCl₂ als chronisch gewässertoxischen Stoff ein, sodass Pellets helfen, kostspielige Abfallsole-Compliance-Anforderungen zu vermeiden.

Wie unterstützt Zinkchlorid den Ölfeldbetrieb?

Es erhöht die Dichte von Komplettierungsflüssigkeiten und verbessert die Kesselsteininhibitor-Retention auf über 90 %, was für tiefe Offshore-Bohrungen entscheidend ist.

Seite zuletzt aktualisiert am: