Zinkcitrat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zinkcitrat-Marktanalyse von Mordor Intelligence

Die Zinkcitrat-Marktgröße wurde im Jahr 2025 auf USD 2,14 Milliarden bewertet und wird voraussichtlich von USD 2,23 Milliarden im Jahr 2026 auf USD 2,73 Milliarden bis 2031 wachsen, mit einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung beruht auf der 61,3%igen Absorptionsrate der Verbindung, die sie gegenüber Zinkgluconat und Zinkoxid für Anwendungen mit hoher Bioverfügbarkeit positioniert. Nahrungsergänzungsmittel zur Immungesundheit, Mundpflegeformulierungen und Biofortifizierungsprogramme bilden die Nachfragebasis, während ein elementarer Zinkgehalt von 31 % und ein neutraler Geschmack die Verwendung in Gummibärchen und Zahnpasta fördern. Asien-Pazifik führt bei Produktion und Nachfrage aufgrund groß angelegter Anreicherungspolitiken und steigendem Nahrungsergänzungsmittelkonsum in China und Indien, was der Region dazu verhilft, die höchste CAGR von 4,86 % bis 2030 zu verzeichnen. Dennoch dämpfen Kostendruck durch günstigeres Zinkoxid und Zinkgluconat sowie volatile Zitronensäure-Rohstoffkosten die Wachstumsaussichten, wodurch regulatorische Akzeptanz und klinische Validierung zu entscheidenden Wettbewerbshebeln werden.

Wesentliche Erkenntnisse des Berichts

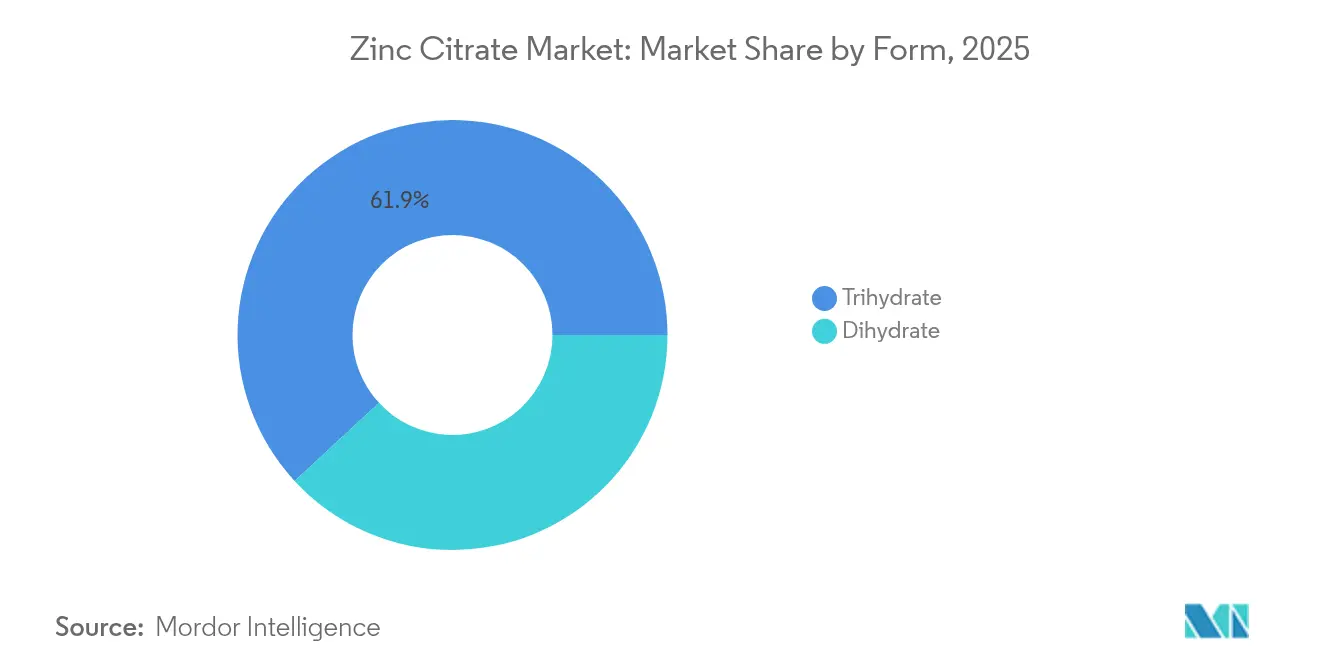

- Nach Form erzielte Trihydrat im Jahr 2025 einen Umsatzanteil von 61,87 % am Zinkcitrat-Markt, während bis 2031 eine CAGR von 4,62 % prognostiziert wird.

- Nach Reinheitsgrad hielt Pharmagrad im Jahr 2025 einen Anteil von 44,85 % am Zinkcitrat-Markt; der Lebensmittel- und Getränkegrad wird bis 2031 die schnellste CAGR von 4,68 % verzeichnen.

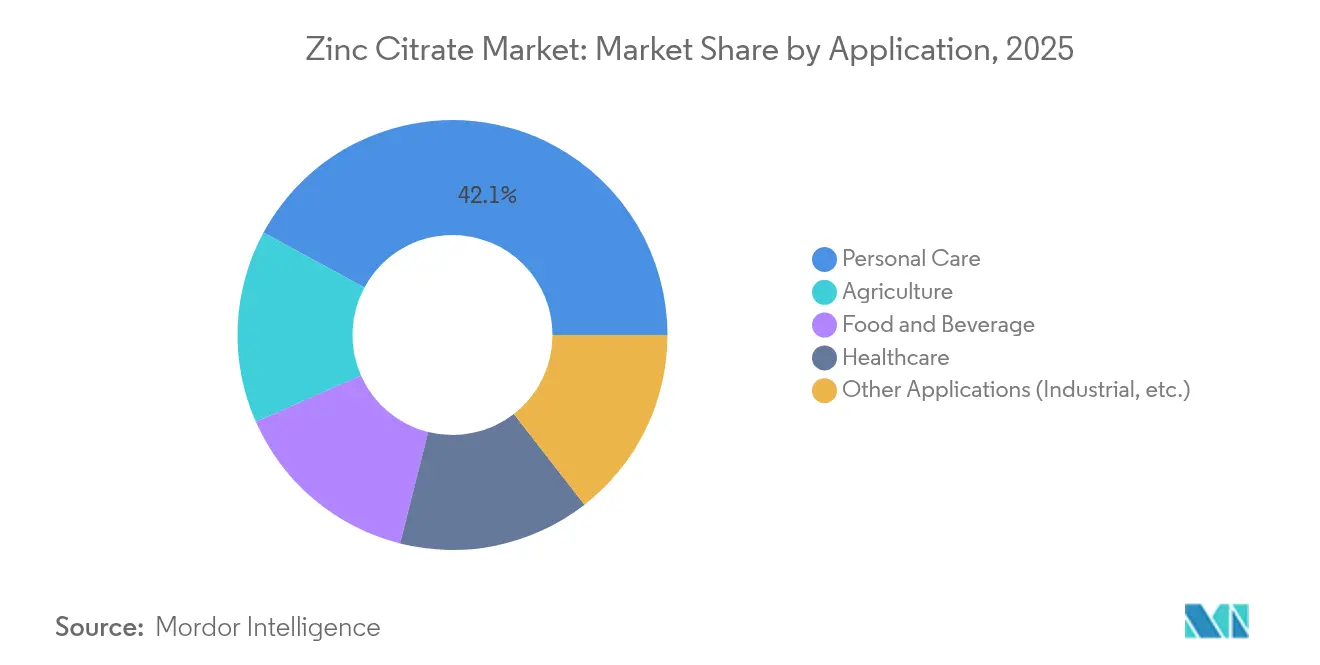

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,10 % der Zinkcitrat-Marktgröße auf Körperpflege, und Landwirtschaft wird bis 2031 mit einer CAGR von 4,87 % wachsen.

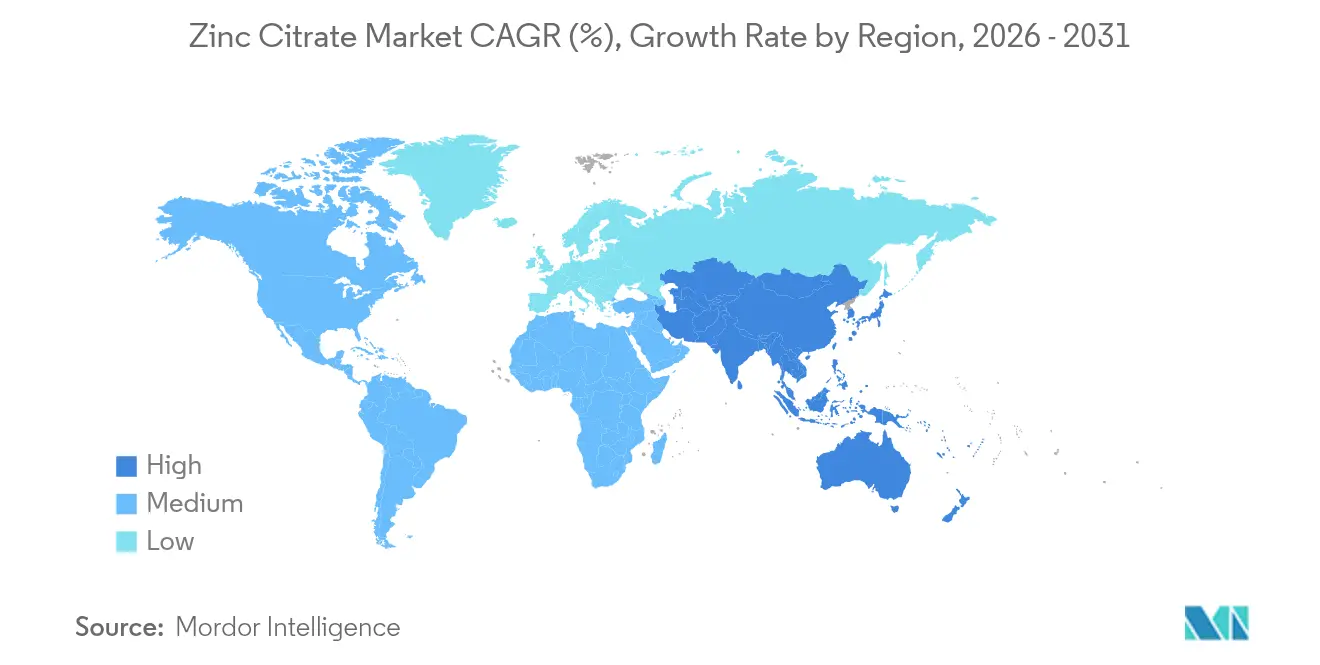

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 39,05 % an der Zinkcitrat-Marktgröße und wird voraussichtlich bis 2031 mit einer CAGR von 4,65 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zinkcitrat-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrageschub bei Nahrungsergänzungsmitteln zur Immungesundheit | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz in Mundpflegeformulierungen | +0.8% | Global, angeführt von asiatisch-pazifischen Stadtmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von zinkangereicherten Lebensmittel- und Getränkeprodukten | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Gummibärchen-/Chelat-Darreichungsformen | +0.7% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Biofortifizierungsprogramme bei landwirtschaftlichen Mikronährstoffen | +0.6% | Südasien, Subsahara-Afrika, mit Pilotprogrammen in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub bei Nahrungsergänzungsmitteln zur Immungesundheit

Das gestiegene Bewusstsein für Mikronährstoffmängel in der Nachpandemiezeit hat Zinkcitrat in den Mittelpunkt von Immunformulierungen gerückt, unterstützt durch die Anerkennung der EFSA hinsichtlich der Rolle von Zink für eine normale Immunfunktion[1]Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliche Stellungnahme zu Zink und dem Immunsystem," efsa.europa.eu. Klinische Arbeiten zeigen, dass eine Supplementierung die Chemotaxis von Neutrophilen und die NK-Zell-Aktivität verbessert – Ergebnisse, die für ältere Erwachsene mit nachlassender Absorptionseffizienz von Bedeutung sind. Die überlegene Aufnahme gegenüber anorganischen Salzen ermöglicht eine Premiumpositionierung, und die Kombination von Zinkcitrat mit Probiotika-Stämmen wie Alkalihalobacillus clausii verbessert die Darm-Immun-Kommunikation und steigert den wahrgenommenen Wert für Formulierer. Die Nachfrage nach pharmazeutischem Grad profitiert am stärksten, da eine konsistente Bioverfügbarkeit therapeutische Aussagen untermauert. Alternde Bevölkerungen in Nordamerika und Europa sichern daher einen stabilen Nachfrageboden für den Zinkcitrat-Markt.

Beschleunigte Akzeptanz in Mundpflegeformulierungen

Klinische Studien belegen Reduktionen von Gingivitis um 13,4 % und von Zahnfleischbluten um 55,3 %, wenn Zinkcitrat in Zahnpasta eingesetzt wird, was seine antimikrobielle Aktivität gegen häufige parodontale Krankheitserreger bestätigt. Anders als Zinkchlorid oder Zinksulfat erzielt das Chelat vergleichbare Wirksamkeit ohne bitteren oder metallischen Beigeschmack – ein entscheidender Faktor für die Verbraucherakzeptanz. Im Jahr 2024 bestätigte das Expertengremium für die Sicherheit kosmetischer Inhaltsstoffe (Expert Panel for Cosmetic Ingredient Safety) die Sicherheit von Zinkcitrat erneut und beseitigte damit ein regulatorisches Hindernis, das die Akzeptanz verlangsamt hatte. Die gemeinsame Formulierung mit Arginin bietet eine synergistische Biofilmzerstörung, was geringere Zinkmengen und bessere Kosteneffizienz ermöglicht. Der breitere Verbrauchertrend zu aluminiumfreien Körperpflegeprodukten beschleunigt die Zinkcitrat-Nachfrage bei Deodorants und Antitranspirantien und stärkt den Ausblick auf den Zinkcitrat-Markt.

Wachstum von zinkangereicherten Lebensmittel- und Getränkeprodukten

Zweiundachtzig einkommenschwache und mittlere Länder verfügen über Anreicherungsstandards, aber nur 33 schreiben Zink vor, was auf einen erheblichen Spielraum für künftige Akzeptanz hindeutet. Die Löslichkeit und der neutrale Geschmack von Zinkcitrat übertreffen Zinkoxid in sauren Getränken, sodass Getränkemarken Anreicherungsvorschriften ohne sensorische Kompromisse erfüllen können. Studien zeigen, dass Zinkcitrat-Nanopartikel in Sojabohnen eine Absorption von 443,8 µg/g erreichen – weit über dem Sulfatniveau –, was ihre Rolle bei der agroalimentären Biofortifizierung unterstützt. Der politische Schwung resultiert aus WHO-Schätzungen, dass Zinkmangel bis zu 20 % der Weltbevölkerung betrifft; obligatorische Anreicherung könnte die Prävalenz von Mangelernährung um die Hälfte reduzieren. Diese Dynamik sichert einen strukturellen Bedarf für den Zinkcitrat-Markt über den Prognosezeitraum hinaus.

Wachsende Nachfrage nach Gummibärchen-/Chelat-Darreichungsformen

Gummibärchen behaupten ihre Regalfläche, weil sie Genuss und Bequemlichkeit vereinen. Der elementare Zinkgehalt von 31 % bei Zinkcitrat ermöglicht es Herstellern, Kennzeichnungsanforderungen ohne metallischen Nachgeschmack zu erfüllen – ein bekanntes Hindernis bei mineralreichen Gummibärchen. Die Chelatform widersteht unerwünschten Wechselwirkungen mit anderen Nährstoffen in Multivitamin-Matrices und bewahrt sowohl Farbe als auch Wirksamkeit. Sportnahrungsmarken nutzen diese Eigenschaften in mobilen Päckchen für eine schnelle Mineralstoffauffüllung nach dem Training. Personalisierte Ernährungsplattformen treiben Verbraucher ebenfalls zu chelierten Mineralstoffen, was die Premiumpositionierung in der Zinkcitrat-Branche stärkt. Anforderungen an natürliche Kennzeichnung heben Inhaltsstoffe hervor, die aus natürlicher Zitronensäure gewonnen werden, und verschaffen Zinkcitrat einen Markenvorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostengünstige Substitute (Oxid, Gluconat, Sulfat) | -0.9% | Global, insbesondere in preissensiblen landwirtschaftlichen und technischen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Zitronensäure-Rohstoffen | -0.6% | Globale Fertigungszentren, konzentriert in China und Europa | Mittelfristig (2–4 Jahre) |

| Klinische Debatten zur relativen antibakteriellen Wirksamkeit | -0.4% | Vorwiegend nordamerikanische und europäische Regulierungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Substitute (Oxid, Gluconat, Sulfat)

Zinkoxid wird mit einem erheblichen Preisvorteil gegenüber Zinkcitrat verkauft, was es zur Standardwahl bei preissensitiver Pflanzennährstoffversorgung und technischen Massenformulierungen macht. Gluconat erreicht vergleichbare Absorptionswerte (60,9 %) zu geringeren Kosten und untergräbt damit Zinkcitrats Premiumpositionierung bei Massenmarktzusatzstoffen. Industrielle Nutzer bevorzugen weiterhin Zinksulfat, da Lieferketten und regulatorische Vorlagen etabliert sind. Da die Rohstoffzinkmärkte in einen zyklischen Angebotsüberschuss eintreten, weiten sich die Preisunterschiede aus, was Formulierer zwingt, den Mehrpreis durch stärkere Wirksamkeitsaussagen zu rechtfertigen – ein kurzfristiges Hindernis für den Zinkcitrat-Markt.

Preisvolatilität bei Zitronensäure-Rohstoffen

Zitronensäure ist der primäre Rohstoff, und ihre Preisschwankungen fließen direkt in die Produktionskosten von Zinkcitrat ein. Eine aktuelle Schadensbestimmung der USITC (US International Trade Commission) bezüglich preisgünstiger Zitronensäure-Importe verdeutlicht die Volatilität, mit der Produzenten konfrontiert sind[2]USITC, "Zitronensäure Antidumping-Untersuchung," usitc.gov. Die starke Lieferantenkonzentration in China erhöht das geopolitische Risiko; jeder handelspolitische Schock kann die Kosten in die Höhe treiben und die Margen verringern. Spezielle GVO-freie Zitronensäure wird zu einem Aufpreis gehandelt, ist jedoch für natürlich gekennzeichnete Formulierungen unerlässlich, was eine weitere Kostenschicht hinzufügt. Langfristige Abnahmeverträge mildern die Volatilität, reduzieren jedoch die Flexibilität, wenn sich die Endmarktnachfrage verschiebt. Dieses Umfeld zwingt Produzenten zur Prozessoptimierung oder vertikalen Integration und prägt die Wettbewerbsstrategie innerhalb der Zinkcitrat-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Trihydrat-Dominanz sichert Marktstabilität

Trihydrat erzielte im Jahr 2025 einen Anteil von 61,87 % am Zinkcitrat-Markt, was auf ausgewogenen Zinkgehalt und überlegene Verarbeitungseigenschaften zurückzuführen ist. Für die Form wird eine CAGR von 4,62 % bis 2031 prognostiziert, da Hersteller von Nahrungsergänzungsmitteln ihre geringe Hygroskopizität für stabile Tabletten und Kapseln bevorzugen. Trihydrat eröffnet auch agronomische Möglichkeiten: Nanopartikuläres Trihydrat erreicht eine schnellere Blattaufnahme, was von Vorteil ist, wenn Biofortifizierungsprogramme skaliert werden. Dihydrat bleibt für pharmazeutische Nischenanwendungen relevant, bei denen spezifische Auflösungsprofile wichtig sind, aber die Handhabungskomplexität bremst das Wachstum. Da Getränkeunternehmen und Formulierer von Körperpflegeprodukten widerstandsfähige Inhaltsstoffe über pH-Bereiche hinweg benötigen, dürfte die breite Kompatibilität von Trihydrat seinen Vorsprung im Zinkcitrat-Markt verlängern.

Eine bereits für die Trihydrat-Kristallisierung optimierte Fertigungsbasis begünstigt Skaleneffekte und ermöglicht wettbewerbsfähige Preisgestaltung trotz höherer Rohstoffkosten. Seine Stabilität sowohl unter sauren Getränkebedingungen als auch in alkalischen Zahnpflegeumgebungen unterstreicht, warum die Zinkcitrat-Marktgröße für Trihydrat-basierte Produkte im Prognosezeitraum stetig wachsen dürfte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Reinheitsgrad: Pharmazeutische Standards prägen die Premiumpositionierung

Pharmagrad hielt im Jahr 2025 einen Anteil von 44,85 % an der Zinkcitrat-Marktgröße, gestützt durch strenge Anforderungen an Bioverfügbarkeit und Reinheit für Nahrungsergänzungsmittel zur Immungesundheit und therapeutische Produkte. Dieser Grad erzielt höhere Margen, wächst jedoch langsamer als der Lebensmittel- und Getränkegrad, der bis 2031 eine CAGR von 4,68 % auf der Grundlage obligatorischer Anreicherungsgesetze und GRAS-Verfahren erzielen wird. Der technische Grad bleibt auf Spezialkatalysator- und Oberflächenbehandlungsnischen beschränkt, begrenzt durch den Preiswettbewerb mit alternativen Zinksalzen.

Lebensmittelhersteller schätzen cheliertes Zink für saure Getränke und Zitruskonzentrate, wo Zinkoxid ausfällt oder den Geschmack beeinträchtigt. Da mehr Länder Zink in Anreicherungsstandards aufnehmen, findet der Zinkcitrat-Markt einen Weg zur Skalierung über die Pharmaindustrie hinaus. Die anhaltend positiven Stellungnahmen der Europäischen Behörde für Lebensmittelsicherheit zu cheliertem Zink in Tierfutter deuten auf eine parallele Akzeptanz bei Humannahrungsmitteln hin, was für die Zinkcitrat-Branche Rückenwind erzeugt.

Nach Anwendung: Führungsposition der Körperpflege trifft auf landwirtschaftliches Wachstum

Körperpflege dominierte im Jahr 2025 mit einem Anteil von 42,10 % an der Zinkcitrat-Marktgröße dank seiner Rolle in Zahnpasta, Mundwasser und aluminiumfreien Deodorants. Das Verbraucherinteresse an natürlichen Antimikrobika stützt die anhaltende Nachfrage. Anwendungen im Gesundheitswesen – hauptsächlich Immunschutz-Pillen und Wundpflegesprays – behalten ihre Dynamik, aber Sättigungsgrenzen hemmen das Wachstum in reifen Volkswirtschaften.

Die Landwirtschaft verzeichnet mit 4,87 % die schnellste CAGR, da Regierungen und NGOs Biofortifizierungsprogramme zur Bekämpfung von Zinkmangel in Grundnahrungsmitteln intensivieren. Blattsprays, die die hohe Löslichkeit von Zinkcitrat nutzen, erfordern geringere Aufwandmengen, was dort attraktiv ist, wo Düngemittelbudgets knapp sind, aber strenge Wirksamkeitsanforderungen gelten. Die Anreicherung von Lebensmitteln und Getränken folgt dicht dahinter, angetrieben durch institutionelle Ernährungsprogramme in der Region Asien-Pazifik. Industrielle Anwendungen bleiben ein kleines Segment, in dem Zinkcitrats Chelateigenschaften Katalysatoren verbessern, die höheren Kosten im Vergleich zu Sulfat oder Oxid jedoch nicht ausgleichen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 39,05 % an der Zinkcitrat-Marktgröße und ist auf dem Weg zu einer CAGR von 4,65 % bis 2031. Chinas Dominanz bei der Herstellung von Zitronensäure sichert die Rohstoffversorgung, während Indiens Anreicherungs- und Biofortifizierungspolitiken die landwirtschaftliche Nachfrage stabil halten. Die Expansion der urbanen Mittelklasse kurbelt den Absatz von Nahrungsergänzungsmitteln und Körperpflegeprodukten an, und regionale Nachhaltigkeitsinitiativen wie die kohlenstoffarme EcoZen-Marke von Hindustan Zinc passen gut zu multinationalen Käufern, die nach umweltfreundlicheren Mineralstoffen suchen.

Nordamerika folgt, gestützt durch eine etablierte Nahrungsergänzungskultur und einen robusten Absatz von Gummivitaminen. Der GRAS-Status der FDA erleichtert Produkteinführungen, aber die hohe Importabhängigkeit bei raffiniertem Zink (76 %) macht Lieferketten anfällig für externe Schocks. Fortschrittliche Personalisierungsplattformen treiben chelierte Mineralstoffe an und unterstützen die Premiumpreisgestaltung, obwohl das regionale Gesamtwachstum hinter aufstrebenden Volkswirtschaften zurückbleibt.

Europa zeigt eine stabile Nachfrage, gestützt durch pharmazeutische und Mundpflegeproduktionszentren. Die positive Haltung der Europäischen Behörde für Lebensmittelsicherheit gegenüber cheliertem Zink erleichtert regulatorische Hürden, und natürliche Kennzeichnungstrends verstärken das Interesse. Geopolitische Handelsspannungen und der Brexit verursachen Mehrkosten, doch diversifizierte Lieferanten mindern das Störungsrisiko. Biofortifizierungsprojekte in Osteuropa könnten neue landwirtschaftliche Nachfrage erzeugen, wenn Pilotversuche kostengünstiger als Sulfat-Agronomie erscheinen. Umweltvorschriften zugunsten niedrig dosierter bioverfügbarer Formen stärken Zinkcitrats ökologische Positionierung.

Wettbewerbslandschaft

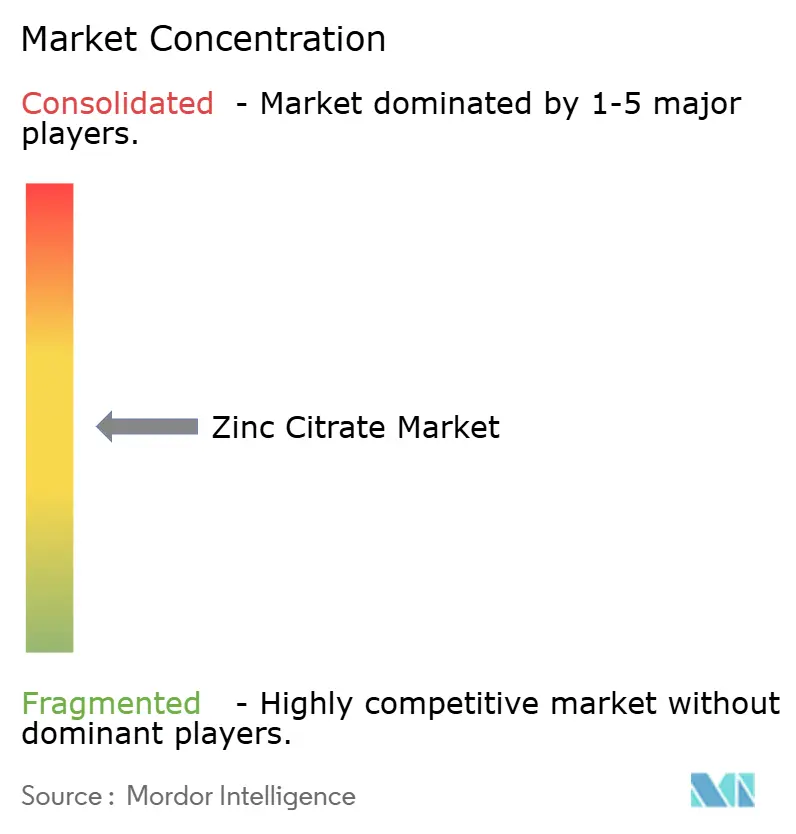

Der Zinkcitrat-Markt bleibt mäßig fragmentiert. Integrierte Produzenten wie Jungbunzlauer nutzen eine hausinterne Zitronensäurekapazität für Kostenführerschaft, während regionale Spezialisten über Formulierungsunterstützung und kundenspezifisches Partikelengineering konkurrieren. Kein Unternehmen überschreitet einen zweistelligen globalen Marktanteil, was die divergierenden Reinheits- und Anwendungsanforderungen in den Bereichen Pharmazeutika, Lebensmittel und Landwirtschaft widerspiegelt.

Die Wettbewerbsstrategie konzentriert sich auf validierte Bioverfügbarkeitsdaten statt auf reine Preiskämpfe. Patentanmeldungen zielen zunehmend auf Fortschritte bei Darreichungssystemen ab; das US-Patent 7951840B2 über Zinksalzzusammensetzungen gegen Hautreizungen unterstreicht die Aktivität beim geistigen Eigentum. Partnerschaften mit Probiotika-Unternehmen und Getränkemarkenbesitzern signalisieren einen Trend zur gemeinsamen Entwicklung. Produzenten, die Rohstoff-Rückverfolgbarkeit und GVO-freien Status gewährleisten können, gewinnen bei natürlich gekennzeichneten Marken an Gunst, während landwirtschaftliche Kunden einheitliche Mikronährstoffanalysen für die Compliance-Berichterstattung schätzen.

Zitronensäurevolatilität treibt die Erkundung der Rückwärtsintegration oder langfristiger Abnahmeverträge an. Einige Hersteller sichern sich durch Mischung von Zinkcitrat mit kostengünstigerem Oxid ab, um Zielpreispunkte in der Pflanzennährstoffversorgung zu erreichen. Lieferkettenzuverlässigkeit, regulatorische Dossiers und technische Servicebandbreite werden Marktanteilsgewinne in der Zinkcitrat-Branche stärker entscheiden als die bloße Kapazität.

Marktführer der Zinkcitrat-Branche

Dr. Paul Lohmann GmbH & Co. KGaA

Gadot Biochemical Industries Ltd.

Jost Chemical Co.

Jungbunzlauer Suisse AG

Sucroal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die FDA genehmigte Zink-L-Selenomethionin als Selenquelle in Broilerhühnerfutter nach dem Lebensmittelzusatzstoffantrag von Zinpro Corp., was die regulatorische Akzeptanz fortschrittlicher Zinkchelat-Verbindungen in der Tierernährung signalisiert und potenziell Wege für erweiterte Zinkcitrat-Genehmigungen eröffnet.

- Juli 2024: Hindustan Zinc führte EcoZen ein, Asiens erste kohlenstoffarme Zinkmarke mit einem um 75 % geringeren CO₂-Fußabdruck als der globale Durchschnitt, was Nachhaltigkeitsinnovationen demonstriert, die der Zinkcitrat-Produktion durch die Verfügbarkeit kohlenstoffarmer Rohstoffe zugutekommen könnten.

Globaler Zinkcitrat-Marktberichtsumfang

Der Zinkcitrat-Marktbericht umfasst:

| Dihydrat |

| Trihydrat |

| Pharmagrad |

| Lebensmittel- und Getränkegrad |

| Technischer Grad |

| Körperpflege |

| Gesundheitswesen |

| Lebensmittel und Getränke |

| Landwirtschaft |

| Sonstige Anwendungen (Industrie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Dihydrat | |

| Trihydrat | ||

| Nach Reinheitsgrad | Pharmagrad | |

| Lebensmittel- und Getränkegrad | ||

| Technischer Grad | ||

| Nach Anwendung | Körperpflege | |

| Gesundheitswesen | ||

| Lebensmittel und Getränke | ||

| Landwirtschaft | ||

| Sonstige Anwendungen (Industrie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Zinkcitrat-Markt?

Die Zinkcitrat-Marktgröße betrug im Jahr 2026 USD 2,23 Milliarden.

Wie schnell wird der Zinkcitrat-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 4,12 % wachsen und bis 2031 USD 2,73 Milliarden erreichen.

Welche Form hält den größten Anteil am Zinkcitrat-Markt?

Die Trihydrat-Form führte im Jahr 2025 mit einem Anteil von 61,87 % und bleibt die am schnellsten wachsende Form.

Warum ist Asien-Pazifik der führende regionale Markt?

Die Region kombiniert eine starke Nachfrage nach Nahrungsergänzungsmitteln, umfangreiche Lebensmittelanreicherungspolitiken und eine lokale Zitronensäureproduktion, was ihr im Jahr 2025 einen Marktanteil von 39,05 % verleiht.

Seite zuletzt aktualisiert am: