Calciumcarbonat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 169.49 Millionen Tonnen |

| Marktvolumen (2031) | 195.69 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

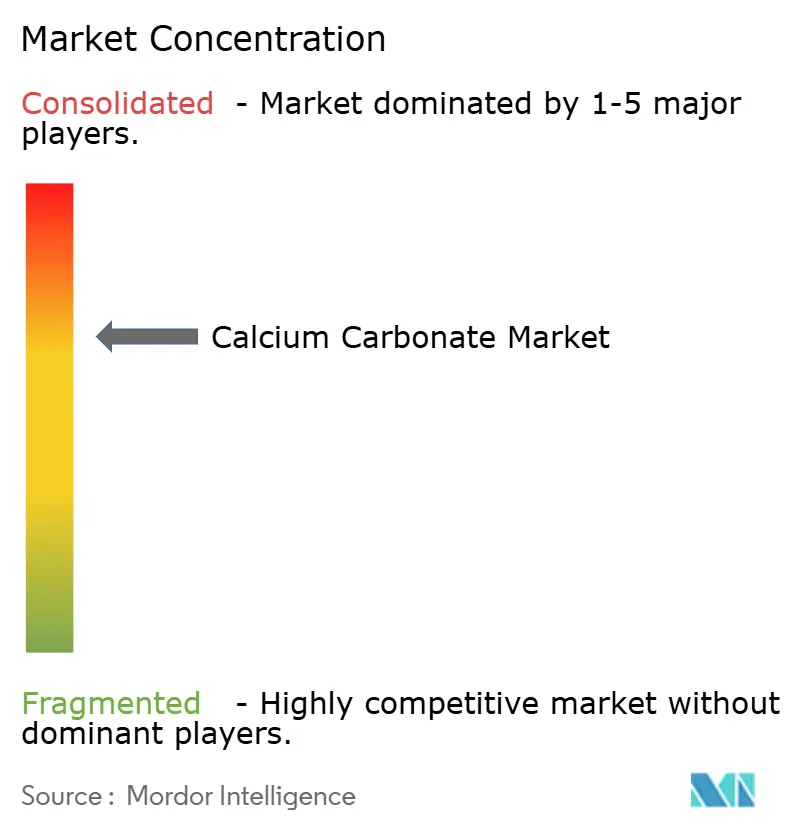

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Calciumcarbonat-Marktanalyse von Mordor Intelligence

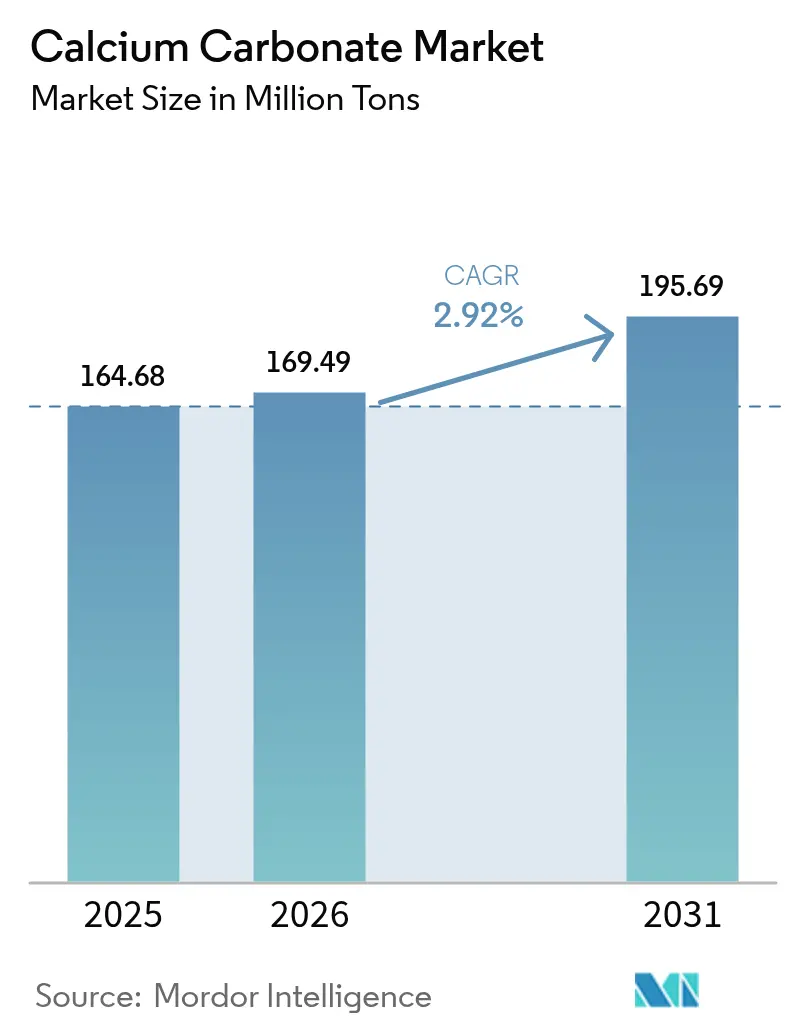

Die Calciumcarbonat-Marktgröße wird im Jahr 2026 auf 169,49 Millionen Tonnen geschätzt, was einem Anstieg gegenüber dem Wert von 164,68 Millionen Tonnen im Jahr 2025 entspricht, mit Prognosen für 2031, die 195,69 Millionen Tonnen zeigen, und einem Wachstum von 2,92 % CAGR im Zeitraum 2026–2031. Dieses stetige volumenbasierte Wachstum unterstreicht die fest verankerte Rolle des Minerals sowohl als kostensparender Füllstoff als auch als Leistungsverbesserer in Kunststoffen, Papier, Baumaterialien, Pharmazeutika und der Landwirtschaft. Die Nachfrage wird durch steigende Infrastrukturausgaben in Schwellenländern, anhaltende Verpackungs- und Papieranforderungen im Zusammenhang mit dem E-Commerce sowie eine stetige Hinwendung zu Gesundheits- und Ernährungsprodukten, die Calciumergänzungsmittel enthalten, gestärkt. Hersteller mit integrierten Fähigkeiten von der Mine bis zur Anwendung profitieren von günstiger Logistik und der Möglichkeit, Qualitätsstufen auf Endverwendungsspezifikationen abzustimmen. Gleichzeitig beschleunigen Umweltvorschriften die Investitionen in energieeffizientes Mahlen, kohlenstoffarme Fällungslinien und recycelte Kalksteineinsatzstoffe, wodurch die Kostenstrukturen in allen wichtigen Regionen neu gestaltet werden.

Wichtigste Erkenntnisse des Berichts

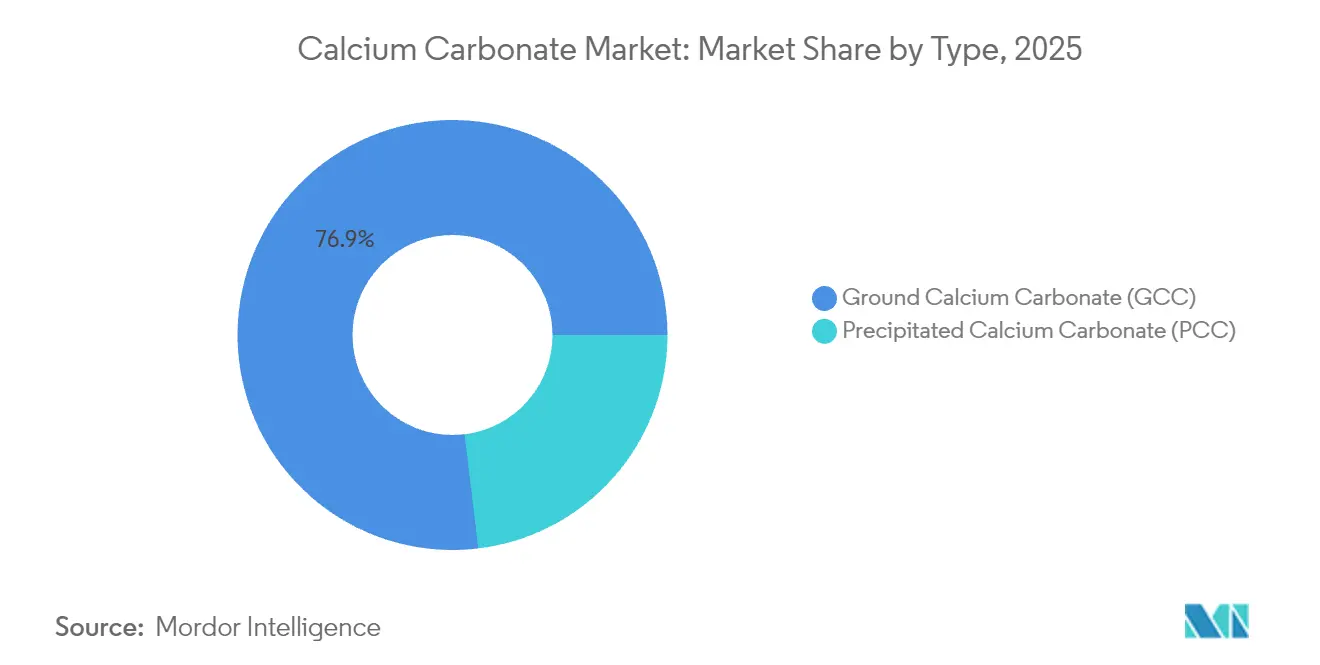

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 76,92 % auf gemahlenes Calciumcarbonat, während gefälltes Calciumcarbonat bis 2031 voraussichtlich mit einer CAGR von 3,31 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 56,60 % der Calciumcarbonat-Marktgröße auf Füllstoff- und Pigmentanwendungen; Anwendungen als Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 3,36 % wachsen.

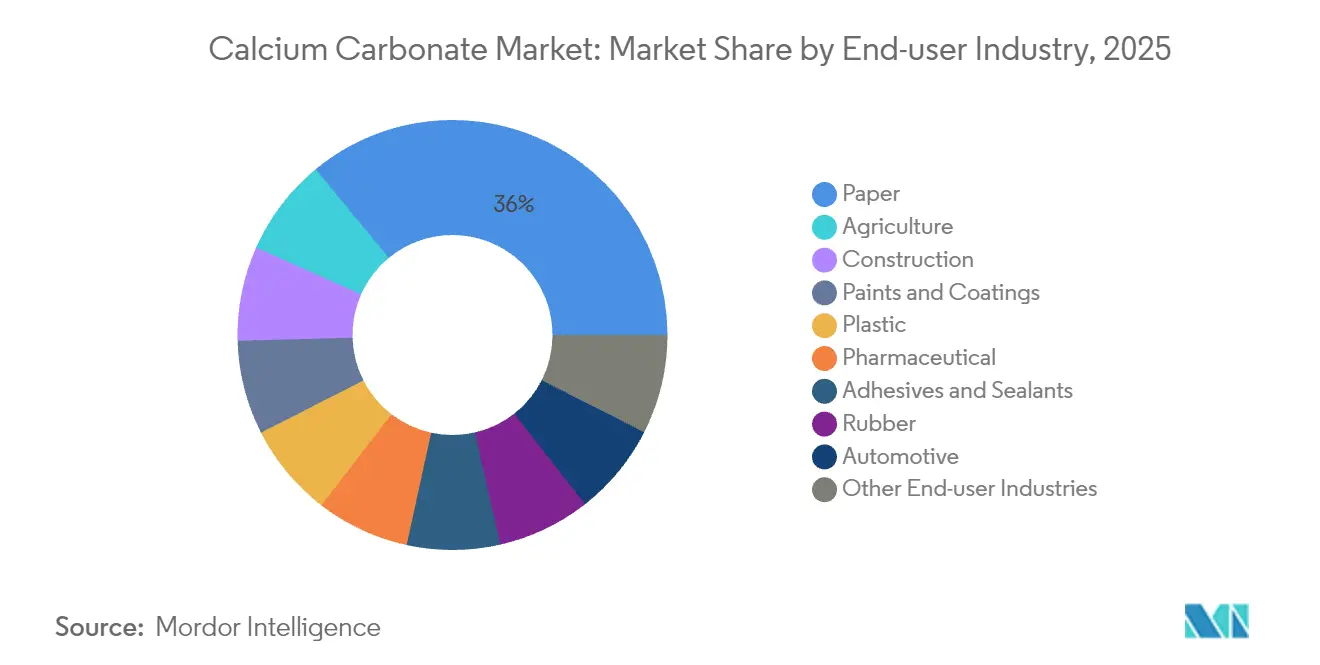

- Nach Endverbraucherbranche verzeichnete der Papiersektor im Jahr 2025 einen Umsatzanteil von 35,98 %, während die Landwirtschaft mit einer CAGR von 3,55 % bis 2031 voranschreitet.

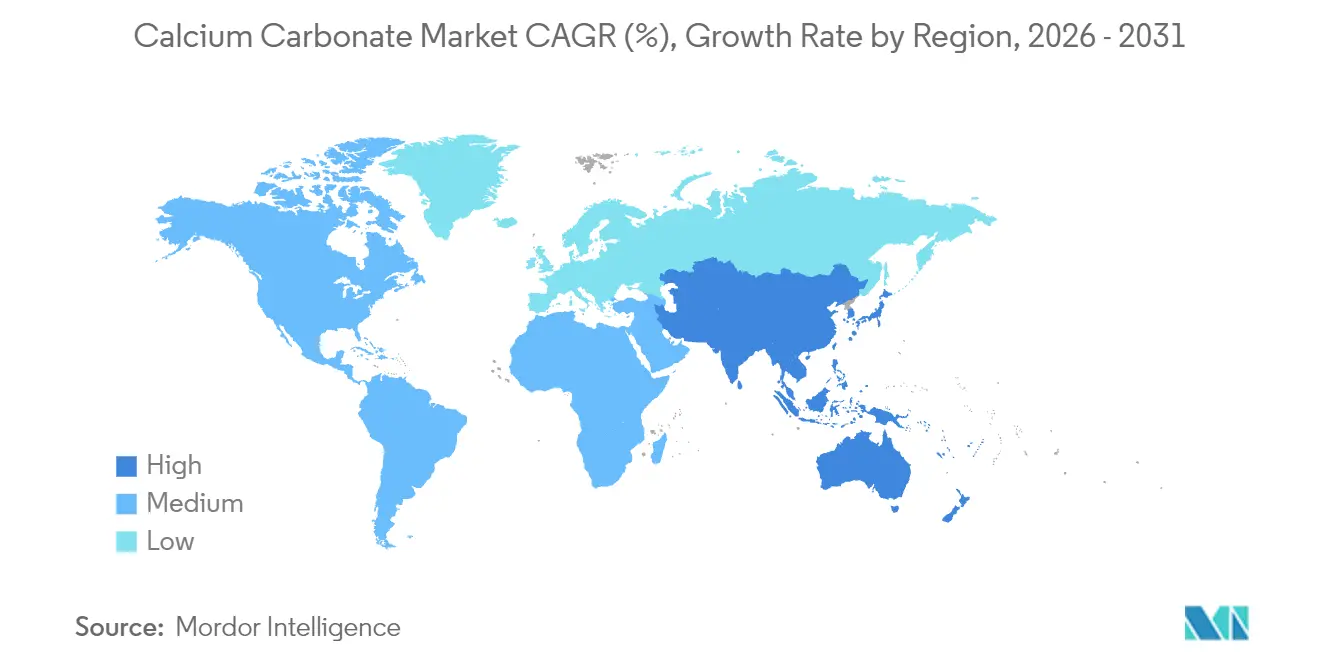

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 48,25 % an der globalen Nachfrage und führt die Expansion mit einer CAGR von 3,62 % über den Prognosezeitraum an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Calciumcarbonat-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Bau- und Infrastrukturentwicklung | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Kunststoff- und Polymeranwendungen | +0.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus der Papier- und Verpackungsindustrie | +0.5% | Global, Schwerpunkt Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Gesundheits- und Pharmasektor | +0.4% | Schwerpunkt Nordamerika und Europa, Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Bau- und Infrastrukturentwicklung

Steigende Ausgaben für öffentliche Bauvorhaben in Asien-Pazifik kurbeln den Calciumcarbonat-Markt an, da Bauherren nach kosteneffizienten Mineralfüllstoffen für Zement, polymermodifizierten Beton, Architekturbeschichtungen und Dichtstoffe suchen. Integrierte Hersteller haben ihre Kapazitäten aufgestockt, um diesen Bedarf zu decken: Imerys verdoppelte die Produktion in seinem Werk in Sylacauga, Alabama, um Baumaterialqualitäten bereitzustellen und die Lieferzeiten für nordamerikanische Kunden zu verbessern. Der Vorstoß von Stadtplanern hin zu kohlenstoffarmen Baumaterialien erhöht auch die Nachfrage nach Produkten wie ReMined, einem zu 100 % aus Vorproduktions-Recycling gewonnenen Calciumcarbonat, das den eingebetteten Kohlenstoff reduziert und dabei Festigkeits- und Haltbarkeitsanforderungen erfüllt. Diese nachhaltigkeitsbezogenen Nischen ermöglichen es Verkäufern, höhere Margen zu erzielen, selbst wenn die Mengen im Großsegment stetig wachsen.

Ausweitung von Kunststoff- und Polymeranwendungen

Schnelle Fortschritte bei der Nano-Mahltechnik und den Oberflächenbehandlungschemikalien haben die Leistungsgrenze für Folien-, Masterbatch- und technische Kunststoffqualitäten verschoben. Nano-Calciumcarbonat verbessert Zugfestigkeit, Barriereeigenschaften und thermische Stabilität in Verpackungen und erhält dabei die Klarheit, was es Verarbeitern ermöglicht, den Harzanteil um bis zu 5 % auf Gewichtsbasis zu reduzieren. Der chinesische Hersteller Hubei Micro Crystal New Materials hat demonstriert, wie Partikel unter 100 nm, die in biologisch abbaubaren Polymeren dispergiert sind, Folien sowohl zäher machen als auch Abbauraten feinsteuern können, was direkt die Anforderungen an kreislaufwirtschaftskonforme Verpackungen unterstützt. Automobil-OEMs und Elektronikhersteller spezifizieren diese Funktionsfüllstoffe zunehmend, um Leichtbau-, Wärmebeständigkeits- und Recyclingfähigkeitsziele zu erreichen.

Wachsende Nachfrage aus der Papier- und Verpackungsindustrie

Trotz des Digitalisierungstrends expandiert die Produktion von Karton und Spezialbögen im Einklang mit der E-Commerce-Verpackung und dem Hygienepapierverbrauch weiter. In Fachzeitschriften dokumentierte Versuche belegen, dass aus Marmorabfällen synthetisierte gefällte Qualitäten eine überlegene Füllstoffretention, höhere Helligkeit und verbesserte Berstfestigkeit gegenüber herkömmlichen gemahlenen Qualitäten erzielt haben. Papierhersteller setzen auf solche Mehrwertformulierungen, um den Faserverbrauch und den Energiebedarf beim Kalandrieren zu reduzieren, und festigen damit die Rolle des Calciumcarbonat-Markts als Enabler für Kostenkontrolle und Leistungsverbesserungen.

Steigende Nachfrage aus dem Gesundheits- und Pharmasektor

Spezielle gefällte Calciumcarbonat-Qualitäten mit eng kontrollierten Partikelgrößen und Porosität gewinnen bei Kautabletten, Trägern für Wirkstoffe mit kontrollierter Freisetzung und funktionellen Lebensmitteln an Bedeutung. Forscher haben gezeigt, dass poröse Partikel Wirkstoffe einkapseln und diese pH-responsiv freisetzen können, was die Bioverfügbarkeit verbessert und die Exzipientenmenge minimiert[1]Sohail Noor et al., "Neuartige Anwendungen von gefälltem Calciumcarbonat in der Lebensmittel-, Pharma- und Kosmetikindustrie," Journal of Population Therapeutics and Clinical Pharmacology, jptcp.com. Das wachsende Bewusstsein für Osteoporose und eine alternde Bevölkerung stützen die anhaltende Nachfrage nach hochreinen, lebensmittelechten Materialien, die die Anforderungen der FDA 21 CFR und des Europäischen Arzneibuches erfüllen, was etablierten Herstellern mit cGMP-Anlagen einen Wettbewerbsvorteil verschafft.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsrisiken im Zusammenhang mit Calciumcarbonat | -0.3% | Global, mit strengerer Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Bergbauvorschriften | -0.5% | Global, mit besonderem Schwerpunkt auf Europa und entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Logistik- und Lieferkettenherausforderungen | -0.4% | Global, mit akuten Auswirkungen auf Handelsrouten von Asien-Pazifik nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsrisiken im Zusammenhang mit Calciumcarbonat

Die Exposition von Arbeitnehmern gegenüber einatembarem Calciumcarbonat-Staub hat die behördliche Aufsicht verschärft, was zu niedrigeren zulässigen Expositionsgrenzwerten und strengeren Eindämmungsnormen in Mühlen und nachgelagerten Betrieben geführt hat. Die Toxikologie von Nanopartikeln wird weiterhin untersucht, und Zulassungen für Lebensmittel- oder Pharmaanwendungen erfordern routinemäßig umfangreiche Risikobewertungen, die Kommerzialisierungszeiträume verlängern und Compliance-Kosten erhöhen können. Kleinere Hersteller mit begrenztem Kapital haben oft Schwierigkeiten, geschlossene Handhabungssysteme und hocheffiziente Filteranlagen zu installieren, was die Angebotsflexibilität einschränkt.

Umwelt- und Bergbauvorschriften

Steinbruchbetreiber sehen sich strengeren Genehmigungsauflagen gegenüber, die Biodiversitätsausgleich, Grundwasserüberwachung und Renaturierungspläne vorschreiben, insbesondere in Europa, wo Kalksteinvorkommen empfindliche Karstlandschaften durchschneiden. Die Hersteller reagieren mit Lebenszyklusanalysen, grubeninternem Brechen zur Reduzierung des LKW-Verkehrs und Investitionen in alternative Einsatzstoffe wie gewonnene Marmorfeinstoffe. Die Studie der Universität Oulu zur Abwasserbehandlung zeigt ferner, wie Industrierückstände Primärkalkstein für die Schadstoffentfernung ersetzen können, was Kreislaufmaterialstrategien unterstützt. Während diese Maßnahmen die Nachhaltigkeitsnachweise verbessern, erhöhen sie auch die Fixkosten und verlängern die Genehmigungsverfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von gemahlenem Calciumcarbonat steht der Innovation bei gefälltem Calciumcarbonat (PCC) gegenüber

Gemahlenes Calciumcarbonat bleibt der Anker des Calciumcarbonat-Markts und beansprucht 76,92 % der Nachfrage im Jahr 2025, dank reichlicher Kalksteinvorkommen und energiearmer Mahltechniken. In mengengetriebenen Sektoren wie Basispapier, Polyolefinfolien und Transportbeton bleibt das günstige Preis-Leistungs-Verhältnis von GCC entscheidend. Dennoch gibt gefälltes Calciumcarbonat mit einer CAGR von 3,31 % bis 2031 das Tempo vor, da Kunden Aufschläge für enge Partikelgrößenverteilung, höhere Helligkeit und anpassbare Oberflächenchemie zahlen. Diese Verschiebung wurde unterstrichen, als Forscher eine enzyminduzierte Fällung mit Sojabohnen-Urease erzielten, was auf Kostensenkungspfade hinweist, die die Reichweite von PCC erweitern könnten.

Reife GCC-Hersteller rüsten daher ihre Anlagen mit klassifizierenden Mahlanlagen und Trockenbeschichtungseinheiten nach, um näher an die PCC-Leistung heranzukommen, ohne die hohen Investitionskosten von Karbonisierungsreaktoren zu verursachen. Unterdessen skalieren PCC-Lieferanten die betriebseigene Kohlendioxidrückgewinnung und den Einsatz erneuerbarer Energien, um ihren CO₂-Fußabdruck zu reduzieren – ein zunehmend wichtiges Beschaffungskriterium für multinationale Kunden. Da diese Strategien konvergieren, nimmt der Wettbewerbsdruck zu, aber die Calciumcarbonat-Marktgröße für beide Teilsegmente wird voraussichtlich stetig expandieren, angesichts differenzierter Nachfrageprofile in Bau-, Kunststoff- und Life-Science-Branchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Spezialsegmente treiben Wachstum

Füllstoff- und Pigmentanwendungen machten 2025 56,60 % der Calciumcarbonat-Marktgröße aus, verankert durch den Mengenverbrauch in Papierbeschichtungs- und Polymercompounding-Linien. Dennoch wächst der Einsatz als Nahrungsergänzungsmittel mit einer CAGR von 3,36 % schneller, was das Verbraucherinteresse an Knochengesundheit und die Skalierung von angereicherten Lebensmitteln und Getränken widerspiegelt. Hersteller, die Kautabletten und Milchpulver-Anreicherungsmittel liefern, suchen nach PCC-Qualitäten mit extrem niedrigem Bleigehalt, was höhermargige Chancen fördert.

Thermoplast-Additive sind ein weiterer Lichtblick: Nano-GCC hilft Herstellern, Leichtbauziele zu erreichen, und senkt den Polypropylenverbrauch in Automobilinnenräumen. Baumaterialanwendungen profitieren von stetiger Unterstützung durch globale Infrastrukturbudgets, während die Nachfrage nach Bodenneutralisierung der Übernahme regenerativer Landwirtschaftspraktiken folgt. Im Klebstoffbereich ermöglicht die substratspezifische Rheologieanpassung, dass Calciumcarbonat-Füllstoffe teurere synthetische Verdicker in wasserbasierenden Systemen ersetzen. In ihrer Gesamtheit verringern diese Spezialanwendungen die historische Abhängigkeit des Calciumcarbonat-Markts von Papier und verbessern seine Widerstandsfähigkeit gegenüber dem Risiko der digitalen Substitution.

Nach Endverbraucherbranche: Landwirtschaft entwickelt sich zum Wachstumsführer

Papier blieb der mit Abstand größte Absatzkanal und kontrollierte 35,98 % der Nachfrage im Jahr 2025, doch sein Anteil hat begonnen zu sinken, da nachhaltige Landwirtschaftspraktiken die Aufnahme von Calciumcarbonat in der Landwirtschaft ausweiten. Die CAGR des Segments von 3,55 % ist mit dem gestiegenen Augenmerk auf Bodenversauerung und Ertragsoptimierung verbunden. Die Pelletprodukte von Cemex USA veranschaulichen, wie fein gemahlenes Material eine präzise Ausbringung und eine schnellere pH-Korrektur ermöglicht und damit die Nährstoffaufnahme in Reihenkulturen verbessert.

Kunststoffe, Farben und Bauwesen bleiben unverzichtbare Nachfragesäulen, wobei jede Branche von einzigartigen Leistungsmerkmalen profitiert – von der Kratzfestigkeit bei Automobil-Stoßfängern bis hin zur Rheologieregelung in Architekturbeschichtungen. Pharmazeutika und Nutrazeutika erzielen Premiumpreise, erfordern aber validierte Fertigungsumgebungen. Gummicompounding und Rauchgasentschwefelungsanlagen runden das Portfolio ab und verleihen dem Calciumcarbonat-Markt eine diversifizierte Endverbraucherexposition, die zyklische Schwankungen in einzelnen Sektoren abfedert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Calciumcarbonat-Markt mit einem Anteil von 48,25 % im Jahr 2025 und wird voraussichtlich mit einer CAGR von 3,62 % bis 2031 wachsen. China macht den Löwenanteil der regionalen Nachfrage aus; Imerys betreibt Anlagen in Wuhu, Qingyang und Yueyang, um Kunden aus den Bereichen Verpackung, Bauwesen und Life Sciences zu beliefern. Südostasiatische Volkswirtschaften bauen ebenfalls Kapazitäten für beschichtete Kartonagen und PVC-Rohre auf und verbreitern damit die regionale Nachfragebasis.

Nordamerika behauptet eine starke Position dank fortschrittlicher Kunststoff- und Pharma-Lieferketten, die technischen Qualitäten und strenge Qualitätskontrolle priorisieren. Jüngste Investitionen in Alabama und Georgia unterstreichen den Appetit der Region auf lokalisiertes Angebot, das FrachtEmissionen reduziert und schnelle technische Unterstützung gewährleistet. Europas strenge Kohlenstoffreduzierungs- und Steinbruchsanierungsregeln machen recycelte Einsatzstoffe und energieeffiziente Fällungsanlagen unverzichtbar. Südamerika nutzt Bauboom in Brasilien und Argentinien neben dem Wachstum des Agribusiness, das den Bodenbehandlungsverbrauch ankurbelt. Der Nahe Osten verzeichnet eine stetige Nachfrage aus petrochemischen Komplexen und Großinfrastrukturprojekten, während Afrikas Steinbruchpotenzial noch unterentwickelt, aber vielversprechend ist, insbesondere in Ägypten, Nigeria und Südafrika. Die geografische Streuung hochwertiger Kalksteinvorkommen wird weiterhin Handelsströme und regionale Preisgestaltung beeinflussen, aber lokale Fällungsanlagen und aufgerüstete Mahlzentren reduzieren schrittweise die Transportintensität im globalen Calciumcarbonat-Markt.

Wettbewerbslandschaft

Der Calciumcarbonat-Markt weist eine teilweise Konsolidierung auf: Große multinationale Unternehmen wie Imerys, Omya und Minerals Technologies kombinieren Bergbaurechte, globale Verarbeitungsstandorte und Anwendungslabore, um konsistente Qualität und maßgeschneiderte Qualitätsstufen zu liefern. Diese Akteure stärken ihre Resilienz durch betriebseigene Kohlenstoffabscheidungseinheiten, die CO₂ für PCC-Linien bereitstellen, sowie durch digitale Zwillinge, die den Energieverbrauch der Mühlen optimieren. Nachhaltigkeitsnachweise beeinflussen Kaufentscheidungen zunehmend. Unternehmen mit validierten Lebenszyklusbilanzen, erneuerbarer Energieversorgung und geschlossenen Wasserkreisläufen berichten von reibungsloseren Genehmigungsverfahren für Erweiterungen. Die Einführung des EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) ab 2026 wird Calciumcarbonat-Exporteure begünstigen, die niedrige vorgelagerte Emissionen dokumentieren können, was den strategischen Vorteil energieeffizienter Fällung und wertschöpfender Recyclingrouten stärkt.

Führende Unternehmen der Calciumcarbonat-Branche

Imerys

Sibelco

Huber Engineered Materials

Minerals Technologies Inc.

Omya International AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Omya International AG führte eine Preiserhöhung für seine Calciumcarbonat-Produkte in Europa ein und unterstrich damit sein Engagement für Nachhaltigkeit und seine anhaltende Unterstützung für den Papier- und Kartonsektor.

- April 2023: Minerals Technologies Inc. unterzeichnete Langzeitverträge mit Andhra Paper (Indien), Nine Dragons Paper und Zhejiang Zhefeng (China), um werksinterne Satellitenanlagen für gefälltes Calciumcarbonat (PCC) zu errichten und so seine Kapazität um über 180.000 Tonnen/Jahr zu erweitern.

Berichtsumfang des globalen Calciumcarbonat-Markts

Calciumcarbonat ist eine natürlich vorkommende Substanz, die in Gesteinen wie den Mineralien Aragonit und Calcit vorkommt. Calciumcarbonat ist in Wasser unlöslich und erscheint im Allgemeinen als geruchloses weißes Pulver.

Der Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in gemahlenes Calciumcarbonat und gefälltes Calciumcarbonat unterteilt. Nach Anwendung ist der Markt in Rohstoffe für Baumaterialien, Nahrungsergänzungsmittel, Additive für Thermoplaste, Füllstoff und Pigment, Bestandteile von Klebstoffen, Entschwefelung von Rauchgas, Neutralisierungsmittel im Boden und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Papier, Kunststoff, Klebstoffe und Dichtstoffe, Bauwesen, Farben und Beschichtungen, Pharmazeutika, Automobil, Landwirtschaft, Gummi und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Größe und Prognosen für den Calciumcarbonat-Markt in 17 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Gemahlenes Calciumcarbonat (GCC) |

| Gefälltes Calciumcarbonat (PCC) |

| Rohstoff für Baumaterialien |

| Nahrungsergänzungsmittel |

| Additiv für Thermoplaste |

| Füllstoff und Pigment |

| Bestandteil von Klebstoffen |

| Entschwefelung von Rauchgas |

| Neutralisierungsmittel im Boden |

| Sonstige Anwendungen |

| Papier |

| Kunststoff |

| Klebstoffe und Dichtstoffe |

| Bauwesen |

| Farben und Beschichtungen |

| Pharmazeutika |

| Automobil |

| Landwirtschaft |

| Gummi |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Irak | |

| Kuwait | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Typ | Gemahlenes Calciumcarbonat (GCC) | |

| Gefälltes Calciumcarbonat (PCC) | ||

| Anwendung | Rohstoff für Baumaterialien | |

| Nahrungsergänzungsmittel | ||

| Additiv für Thermoplaste | ||

| Füllstoff und Pigment | ||

| Bestandteil von Klebstoffen | ||

| Entschwefelung von Rauchgas | ||

| Neutralisierungsmittel im Boden | ||

| Sonstige Anwendungen | ||

| Endverbraucherbranche | Papier | |

| Kunststoff | ||

| Klebstoffe und Dichtstoffe | ||

| Bauwesen | ||

| Farben und Beschichtungen | ||

| Pharmazeutika | ||

| Automobil | ||

| Landwirtschaft | ||

| Gummi | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Irak | ||

| Kuwait | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die projizierte Nachfrage nach Calciumcarbonat bis 2031?

Der Verbrauch wird bis 2031 voraussichtlich 195,69 Millionen Tonnen erreichen, was einer CAGR von 2,92 % ab 2026 entspricht.

Welche Region wird das zukünftige Wachstum anführen?

Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 3,62 % verzeichnen, unterstützt durch Infrastrukturprojekte und Zuwächse in der Industrieproduktion.

Welches Segment wächst am schnellsten im Bereich Kunststoffe?

Nano-Calciumcarbonat-Qualitäten für hochklare Folien und biologisch abbaubare Polymere verzeichnen die höchste Nachfrage aufgrund von Leistungs- und Nachhaltigkeitsvorteilen.

Warum ist die Landwirtschaft ein stark wachsendes Endverbrauchssegment?

Landwirte setzen Calciumcarbonat zunehmend ein, um saure Böden zu neutralisieren und die Nährstoffaufnahme zu steigern, was eine CAGR von 3,55 % in diesem Sektor antreibt.

Wie beeinflussen Umweltvorschriften die Anbieter?

Strengere Steinbruch- und Emissionsstandards drängen Hersteller zur Einführung recycelter Einsatzstoffe und energieeffizienter Fällung, was die Investitionskosten erhöht, aber die Nachhaltigkeitspositionierung stärkt.

Seite zuletzt aktualisiert am: