Wundspülsystem-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

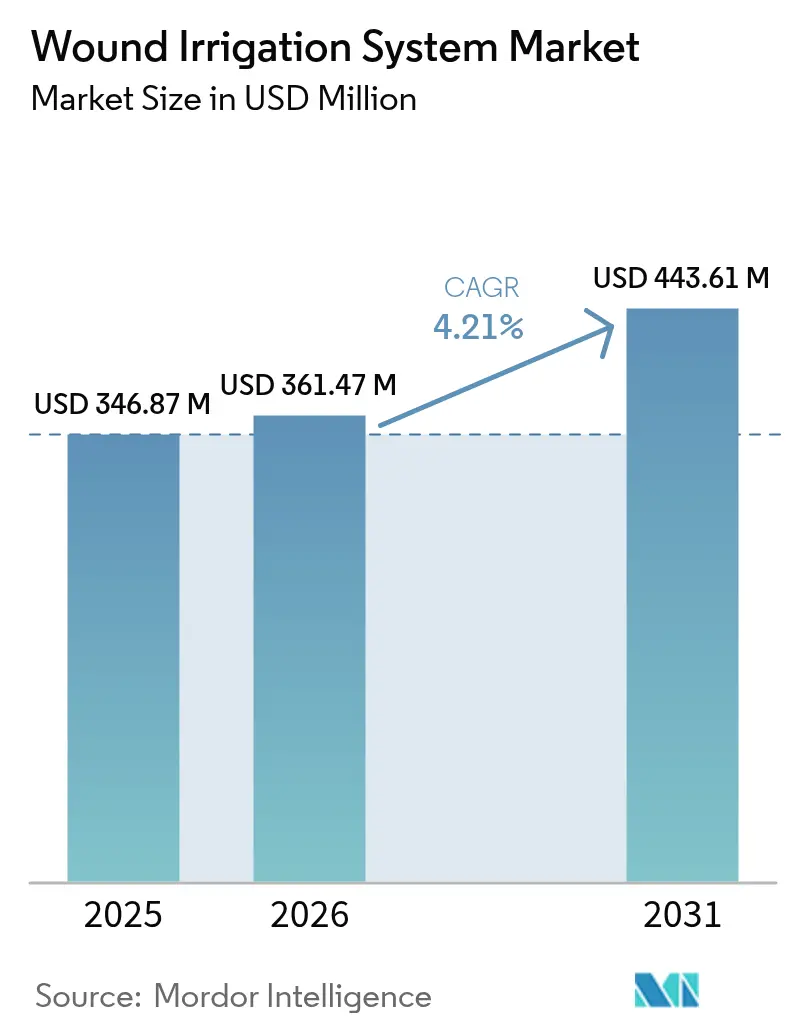

| Marktgröße (2026) | 361.47 Millionen US-Dollar |

| Marktgröße (2031) | 443.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

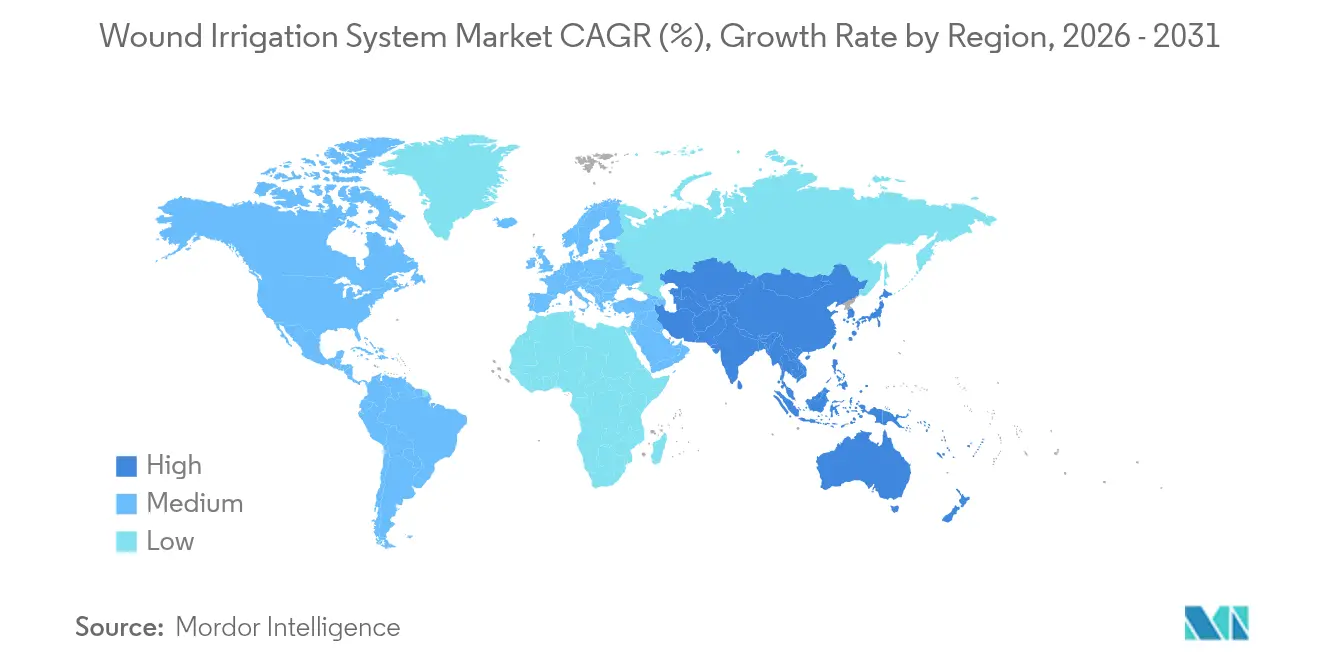

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

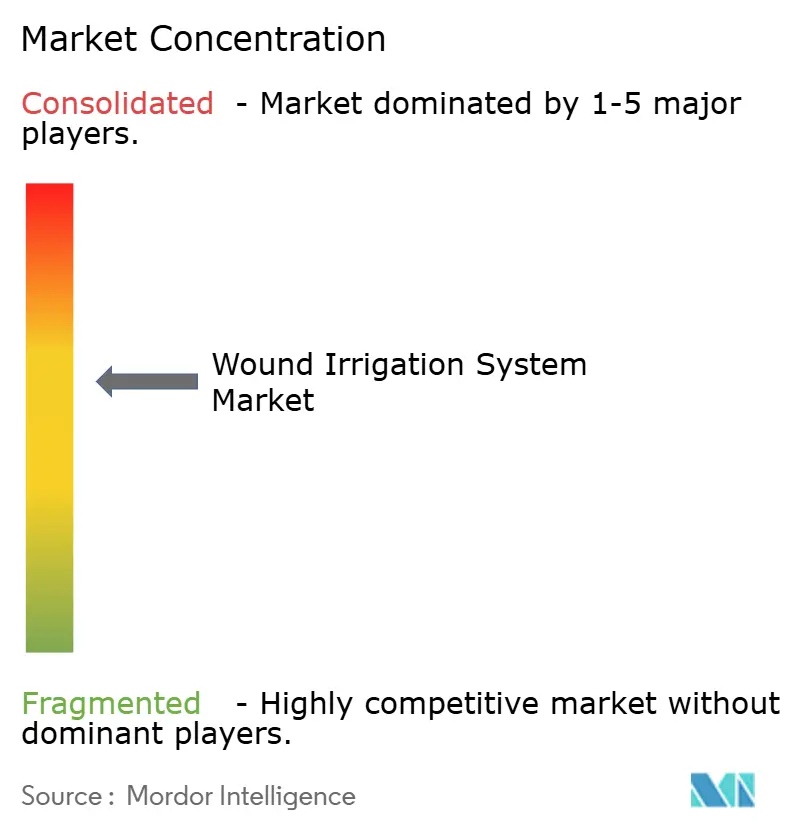

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wundspülsystem-Marktanalyse von Mordor Intelligence

Die Marktgröße des Wundspülsystem-Marktes wurde im Jahr 2025 auf USD 346,87 Millionen bewertet und soll von USD 361,47 Millionen im Jahr 2026 auf USD 443,61 Millionen bis 2031 wachsen, bei einer CAGR von 4,21 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die alternde Weltbevölkerung, die zunehmende Prävalenz chronischer Erkrankungen und den klinischen Imperativ zur Vermeidung von Infektionen an chirurgischen Eingriffsorten aufrechterhalten. Batteriebetriebene Geräte gewinnen in ambulanten Umgebungen an Bedeutung, während manuelle Systeme in der Akutpflege aufgrund ihrer geringeren Investitionskosten unverzichtbar bleiben. Regulatorische Empfehlungen – wie die Klassifizierung der intraoperativen antiseptischen Lavage als wesentliche Praxis durch die Centers for Disease Control and Prevention im Jahr 2024 – stärken die Produktakzeptanz in chirurgischen Sälen. Gleichzeitig vergrößern Fortschritte bei antimikrobiellen Lösungen und IoT-fähigen Drucksensoren die Technologielücke zwischen Einstiegs- und Premiumangeboten und veranlassen mittelgroße Krankenhäuser, ihre Beschaffungsstrategien zu überdenken, um mit den sich weiterentwickelnden klinischen Standards Schritt zu halten.

Wichtigste Erkenntnisse des Berichts

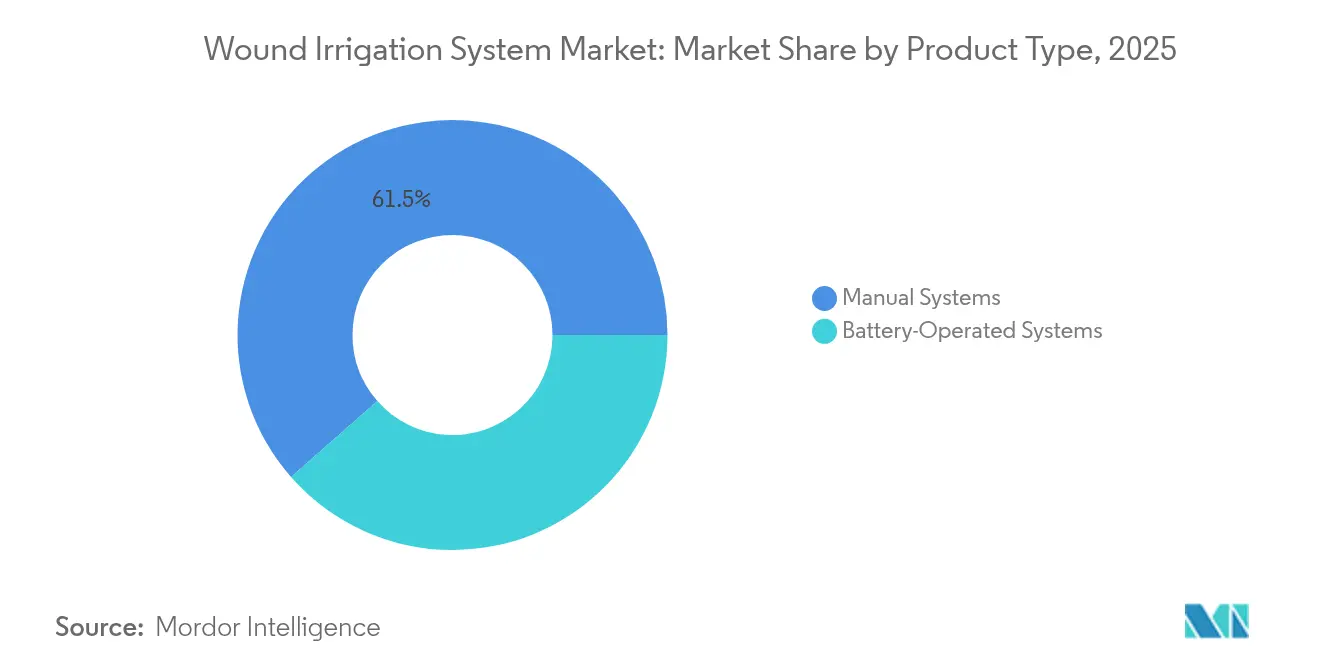

- Nach Produkttyp entfielen 61,48 % des Wundspülsystem-Marktanteils im Jahr 2025 auf manuelle Systeme, während batteriebetriebene Systeme bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

- Nach Anwendung entfielen 46,10 % des Wundspülsystem-Marktanteils im Jahr 2025 auf chirurgische Wunden; chronische Wunden verzeichnen voraussichtlich das stärkste Wachstum mit einer CAGR von 4,95 % bis 2031.

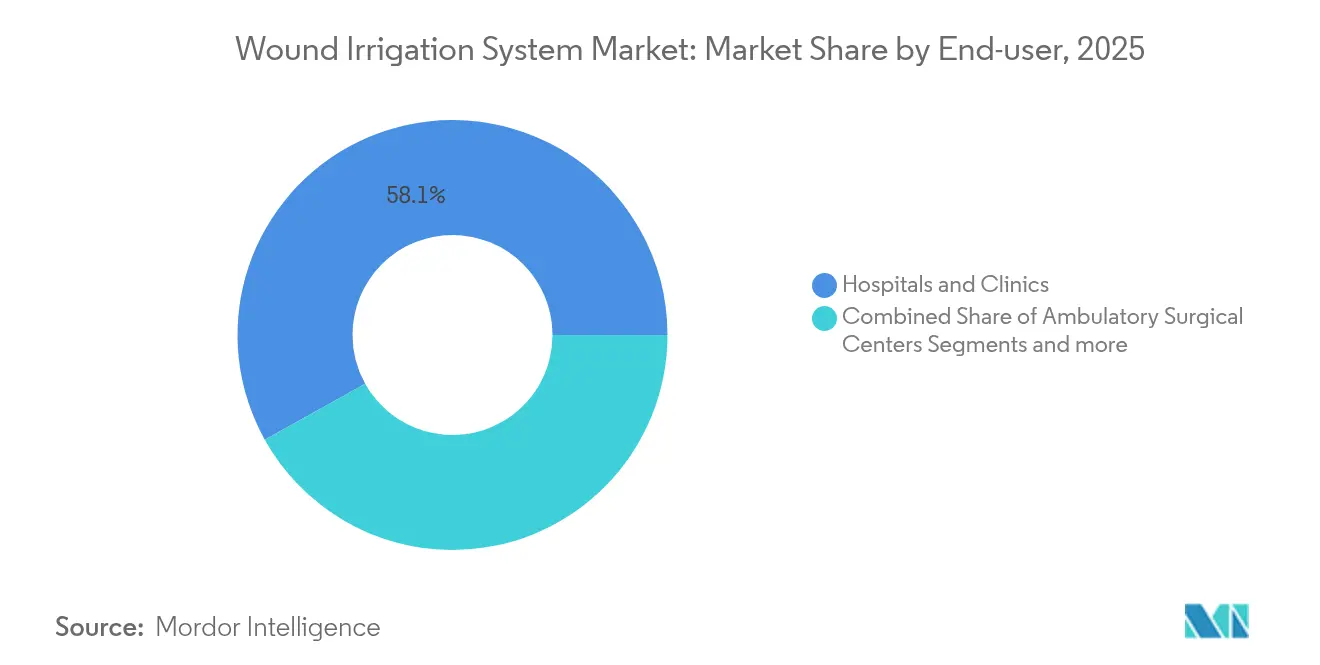

- Nach Endbenutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 58,10 % an der Wundspülsystem-Marktgröße, während ambulante chirurgische Zentren im gleichen Zeitraum eine CAGR von 5,12 % erzielen dürften.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,05 %; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 5,18 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wundspülsystem-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit traumatischer und chirurgischer Wunden | +1.2% | Global; stärkere Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Produktlinien für das Wundmanagement | +0.8% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und chronische Krankheitslast | +1.5% | Global; ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung zur ambulanten und häuslichen NPWT | +0.7% | Nordamerika und EU; frühe Einführung im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Antimikrobielle Citrat-basierte Lösungen | +0.6% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IoT-fähige Durchfluss- und Drucksensoren | +0.5% | Nordamerika und EU; schrittweise Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit traumatischer und chirurgischer Wunden

Die chirurgischen Eingriffszahlen steigen weltweit weiter an, und traumatische Verletzungen bleiben eine große Herausforderung für die öffentliche Gesundheit. Die Weltgesundheitsorganisation berichtet, dass Infektionen an chirurgischen Eingriffsorten bis zu 21,1 % der Patienten in Versorgungssystemen von Entwicklungsländern betreffen, was die klinische Bedeutung einer wirksamen Lavage unterstreicht [1]Weltgesundheitsorganisation, „Globale Leitlinien zur Prävention von Infektionen an chirurgischen Eingriffsorten,” who.int. Die Infektionsrate erreicht 11,7 % bei Wirbelsäulenoperationen in ressourcenbeschränkten neurochirurgischen Zentren, wobei Staphylococcus aureus der führende Erreger ist [2]Dumura Jeneral Alfin, Infektionsrate an chirurgischen Eingriffsorten bei Wirbelsäulenoperationen, Inzidenz und Risikofaktoren: eine retrospektive Kohortenstudie über zehn Jahre in einem neurochirurgischen Zentrum eines Entwicklungslandes,

BMC Surgery, bmcsurg.biomedcentral.com. Hochvirulente, Carbapenem-resistente Klebsiella-pneumoniae-Stämme erhöhen das Risiko und veranlassen Krankenhäuser, Spülung mit multimodalen Infektionspräventionsbündeln zu kombinieren, die die Infektionsraten an chirurgischen Eingriffsorten um bis zu 95 % gesenkt haben. Infolgedessen spezifizieren Beschaffungsteams zunehmend Geräte, die einen gleichmäßigen Durchfluss und Druck liefern, um Biofilm und Debris effizient zu entfernen. Diese Dynamik stellt den Wundspülsystem-Markt in den Mittelpunkt der Qualitätsverbesserungsprogramme von Krankenhäusern.

Verfügbarkeit fortschrittlicher Produktlinien für das Wundversorgungsmanagement

Hersteller führen Spülung, Sensorik und Datenanalyse in einheitlichen Plattformen zusammen, die die klinischen Arbeitsabläufe vereinfachen. Das intelligente Pflaster iCares des California Institute of Technology demonstriert die Echtzeit-Biomarkerüberwachung durch die Entnahme von Exsudat und drahtlose Datenübertragung – eine Fähigkeit, die nun mit motorisierten Spülaufsätzen integriert wird, um Reinigungsintervalle zu steuern. Citrat-basierte Lösungen, die Biofilm wirksamer als Kochsalzlösung abbauen können, gewinnen regulatorische Akzeptanz, während die FDA-Zulassung des pflanzenbasierten Traumagel-Hydrogels im Jahr 2024 den breiteren Wandel hin zu biobasierten hämostatischen Hilfsstoffen verdeutlicht. Elektrische Verbände, die wassergetriebene, elektronikfreie Schaltkreise nutzen, um die Heilung um 30 % zu beschleunigen, befinden sich ebenfalls in der Erprobung. Diese Innovationen erhöhen die klinischen Erwartungen und formen die Beschaffungskriterien neu, was das Wachstum von Premiumprodukten im Wundspülsystem-Markt weiter ankurbelt.

Wachsende alternde Bevölkerung und chronische Erkrankungen als Ursache chronischer Wunden

Chronische Wunden betreffen nun 26,4 von 1.000 stationären Patienten in großen chinesischen Tertiärkrankenhäusern, und diabetische Fußulzera bleiben eine kostspielige globale Belastung. Die Grundlagenforschung zeigt, dass seneszente Zellen die Reparatur durch PDGF-AA-Sekretion fördern, die Abheilung jedoch verhindern, wenn sie in zu großer Zahl vorhanden sind, was den Bedarf an einer schonenden und dennoch gründlichen Spülung unterstreicht, die lebensfähiges Gewebe erhält [3]Arisa Kita, Zelluläre Seneszenz und Wundheilung bei gealterter und diabetischer Haut,

Frontiers in Physiology, frontiersin.org. Die Inzidenz von Dekubitalulzera hat sich zwischen 1990 und 2021 fast verdoppelt, und die damit verbundene Sterblichkeit hat sich mehr als verdoppelt. Mit zunehmender Alterung der Bevölkerung verlassen sich Krankenhäuser und häusliche Pflegedienste zunehmend auf tragbare Lavage-Kits, die die Unterdrucktherapie ergänzen und den Verbandswechsel reduzieren. Dieser demografische Treiber festigt die langfristige Nachfrage nach dem Wundspülsystem-Markt.

Verlagerung zur ambulanten und häuslichen NPWT

Kostendämpfungsmaßnahmen beschleunigen die Verlagerung der komplexen Wundversorgung in ambulante und häusliche Umgebungen. Die ambulante NPWT reduziert die mittlere Wundfläche innerhalb von 16 Tagen von 11,3 cm² auf 8,0 cm², verbessert die Abheilungsraten und senkt die Medikamentenkosten. Das globale NPWT-Segment wird bis 2033 voraussichtlich USD 10,8 Milliarden bei einer CAGR von 5,3 % erreichen, wobei kompakte Einwegartikel den größten Teil der Zuwächse ausmachen. UnitedHealthcare hat die ambulante NPWT-Kostenübernahme in seiner Richtlinienaktualisierung 2025 ergänzt, was die weitverbreitete Akzeptanz seitens der Kostenträger signalisiert. Tragbare Spülsysteme mit wiederaufladbaren Energiequellen werden daher zu einem notwendigen Zubehör und treiben den Wundspülsystem-Markt tiefer in die häuslichen Pflegekanäle.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Wundspülsysteme | -0.9% | Global; besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Vergütungslücken in Ländern mit niedrigem und mittlerem Einkommen | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Umweltregelungen für Einwegartikel | -0.4% | Europa und Nordamerika; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Widersprüchliche Leitlinien zur Wirksamkeit antiseptischer Spülungen | -0.3% | Global mit regionaler Variation | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Wundspülsysteme

Die Anschaffungspreise für motorisierte Spülgeräte und proprietäre Lösungspakete belasten die Krankenhausbudgets, insbesondere wenn die Kostenträgervergütungen hinter den Technologiekosten zurückbleiben. Der Medicare-Vergütungsplan für Ärzte 2025 senkte die durchschnittliche Erstattung für Wundversorgungsleistungen um 2,93 %, während Codes für die Pflegepersonenschulung hinzugefügt wurden, die die Kosten auf die Familien verlagern. Die Regelungen für langlebige medizinische Ausrüstung verlangen zudem eine umfangreiche Dokumentation für NPWT-Verbrauchsmaterialien, was den Cashflow für Lieferanten verzögert. Obwohl Outcome-Studien durch schnellere Abheilung und weniger Pflegebesuche insgesamt niedrigere Behandlungskosten belegen, schieben Finanzhüter in Schwellenmärkten häufig Upgrades auf und dämpfen damit das kurzfristige Wachstum im Wundspülsystem-Markt.

Vergütungslücken in Ländern mit niedrigem und mittlerem Einkommen

Die Kostenübernahme bleibt außerhalb einkommensstarker Regionen uneinheitlich. Chinas regulatorische Aktualisierungen vereinfachen Zulassungsverfahren, doch der wettbewerbsfähige lokale Markt drückt die Preise und verengt die Margen, was Versicherungsträger davon abhält, fortschrittliche Spülgeräte in ihre Leistungskataloge aufzunehmen. Der indische Medizinproduktemarkt, der noch zu 70 % importabhängig ist, steht trotz seines Wachstums auf USD 50 Milliarden bis 2025 vor ähnlichen Vergütungshürden. Selbstzahlungen dominieren daher in vielen Umgebungen und begrenzen die Einführung von Premiumprodukten, selbst wenn die klinische Evidenz robust ist. Hersteller müssen die Produktion lokalisieren oder kostengünstigere SKUs entwickeln, um diese Erschwinglichkeitslücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Manuelle Systeme bieten Skalierung, Batteriegeräte treiben Innovation

Manuelle Einheiten erwirtschafteten 61,48 % des Umsatzes im Jahr 2025, den größten Anteil innerhalb der Wundspülsystem-Marktgröße, was ihre gefestigte Rolle bei der routinemäßigen Wunddebridierung widerspiegelt. Krankenhäuser verlassen sich auf sie aufgrund des vorhersehbaren Durchflusses, der einfachen Sterilitätsprüfungen und des geringen Wartungsaufwands. Batteriebetriebene Plattformen, die nun mit einer CAGR von 5,02 % wachsen, sprechen ambulante chirurgische Zentren an, die Portabilität und kürzere Umrüstzeiten priorisieren. Die Pulsavac Plus AC-Linie bietet duales Absaugen und Spülen ohne Batterieverbrauch, senkt den Umwelteinfluss und erreicht gleichzeitig eine mit motorisierten Systemen vergleichbare Durchflusskonsistenz.

Hybridlösungen veranschaulichen die Konvergenz. Die IRRISEPT-Kits von Irrimax aus dem Jahr 2024 ermöglichen es Klinikern, antimikrobielle Lösungsbeutel entweder mit manuellem Komprimieren oder motorisierten Griffen zu kombinieren, wodurch flexible Protokolle in verschiedenen Ressourcenumgebungen möglich sind. Diese Vielseitigkeit ermutigt große Einkaufsgemeinschaften, sich auf einheitliche Lösungsplattformen zu standardisieren, und lässt weitere Marktanteilsgewinne für batteriebetriebene Systeme erwarten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chirurgische Wunden dominieren; chronische Wunden gewinnen an Bedeutung

Chirurgische Wunden generierten 46,10 % des Umsatzes im Jahr 2025, gestützt durch gesetzliche Infektionsschutzmandaten, die eine intraoperative Lavage vorschreiben. Der Wundspülsystem-Marktanteil für chirurgische Indikationen ist durch OP-Budgets und das Wachstum der Eingriffszahlen gesichert. Chronische Wunden schreiten jedoch mit einer CAGR von 4,95 % voran, was die Trends bei Diabetes und vaskulären Komorbiditäten widerspiegelt. Citrat-basierte Antiseptika, die Biofilm in orthopädischen Implantaten aufbrechen, zeigen in frühen Studien vielversprechende Ergebnisse.

Evidenz aus der Praxis ambulanter Gelenkersatzzentren zeigt, dass neue Spülmittel die postoperativen Infektionsraten senken, was die Nachfrage in chirurgischen Segmenten stärkt, während Kliniker für chronische Wunden dieselben Formulierungen für hartnäckige Ulzera einsetzen. Dieser Überkreuzungseffekt verbreitert den gesamten adressierbaren Wundspülsystem-Markt.

Nach Endbenutzer: Krankenhäuser halten das Volumen, ambulante chirurgische Zentren beschleunigen das Wachstum

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 58,10 % der Wundspülsystem-Marktgröße und profitierten von zentralem Einkauf und gebündelten Infektionspräventionsprogrammen. Dennoch verlagert die Migration von Eingriffen das Volumen in ambulante chirurgische Zentren, die voraussichtlich eine CAGR von 5,12 % erzielen werden. Einweg-Spülaufsätze in Kombination mit tragbaren Pumpen ermöglichen es ambulanten chirurgischen Zentren, Umrüstmetriken zu erfüllen, ohne aufwendige sterile Aufbereitungszyklen zu benötigen, und reduzieren so den Personalaufwand.

Häusliche Pflegedienste und Langzeitpflegeeinrichtungen stellen ein kleineres, aber wachsendes Segment dar. Die Vergütungsklarheit für tragbare NPWT fördert die häusliche Entlassung, und Telemedizin-Konsultationen unterstützen die Fernbewertung von Wunden. Hersteller reagieren mit kompakten Spülkartuschen, die direkt mit NPWT-Behältern verbunden werden können, und positionieren sich für stetiges Wachstum außerhalb der Mauern der Akutversorgung innerhalb des Wundspülsystem-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Führungsposition Nordamerikas resultiert aus der tiefen klinischen Integration evidenzbasierter Protokolle und Kostenträgerpolitiken, die sowohl Kochsalz- als auch antiseptische Lösungen erstatten. Jüngste Abrechnungsrevisionen verursachen moderate Zahlungskürzungen, doch die an Infektionsraten geknüpften Qualitätskennzahlen der Krankenhäuser erhalten die Nachfrage aufrecht. Ambulante chirurgische Zentren in den Vereinigten Staaten beschleunigen die Beschaffung von Batteriekonsolen mit Einweg-Aufsätzen, die kürzere Eingriffszeiten und die Einhaltung der Geräteverfolgungsmandate ermöglichen. Kanada spiegelt diese Trends wider, jedoch mit provinziellen Einkaufskooperativen, die den Einheitskostencontrolling betonen.

Europa bleibt ein reifer, aber sich stetig weiterentwickelnder Markt. Krankenhäuser in Deutschland und dem Vereinigten Königreich spezifizieren zunehmend biologisch abbaubare Verbrauchsmaterialien, um Nachhaltigkeitsziele zu erfüllen. Das Surveillance-Programm des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten hebt anhaltende gramnegative Resistenzen hervor und fördert die Einführung Citrat-angereicherter Lösungen in orthopädischen und traumachirurgischen Einheiten. Nordische Gesundheitssysteme erproben IoT-fähige Druckmessmodule, die Durchflussraten überprüfen und Lavagevolumina automatisch in elektronischen Gesundheitsakten dokumentieren.

Asien-Pazifik verzeichnet die stärkste Expansion, da Tertiärkrankenhäuser ihre chirurgischen Säle modernisieren. Japans Übergang zur ISO-konformen Marktüberwachung nach dem Inverkehrbringen ermutigt Lieferanten, eindeutige Gerätekennzeichnungen und digitale Chargenrückverfolgung zu integrieren. Chinas 14. Fünfjahresplan incentiviert einheimische Medizintechnikpioniere zur gemeinsamen Entwicklung motorisierter Spülpumpen und beschleunigt den lokalen Wettbewerb. In Indien bündeln private Krankenhäuser Spülkits mit NPWT-Vermietungen und richten sich an diabetische Fußkliniken in Städten der zweiten Klasse. Zusammen erhöhen diese Kräfte die regionale Nachfrageelastizität und stützen den Wachstumsvorteil von Asien-Pazifik im Wundspülsystem-Markt.

Wettbewerbslandschaft

Die Wundspülsystem-Branche ist mäßig konzentriert, wobei die fünf größten Akteure weit weniger als 50 % des globalen Umsatzes kontrollieren. Zimmer Biomet und Stryker unterhalten Flaggschiff-Linien, die auf der Pulslavage-Technologie basieren, während BD seine Infusionstherapie-Kompetenz nutzt, um seinen Marktanteil auszubauen. ARCHIMEDs Übernahme von Irrimax im September 2024 ergänzt das Medizinprodukte-Portfolio des Unternehmens um eine etablierte antimikrobielle Lösung und signalisiert anhaltende Konsolidierung. Unterdessen stellte Smith & Nephew USD 1,24 Milliarden für Forschung und Entwicklung im Bereich Wundversorgung bereit, einschließlich der IoT-Modulintegration für Spülpumpen.

Die technologische Differenzierung beschleunigt sich. Start-ups setzen miniaturisierte Durchflusssensoren ein, die den Druck automatisch innerhalb therapeutischer Bereiche regulieren, Gewebeschäden reduzieren und die Debridierungsqualität standardisieren. Große etablierte Unternehmen reagieren mit intelligenten Konsolen, die barcodeversehene Lösungspakete mit vordefinierten klinischen Pfaden verknüpfen und Nutzungsdaten für die wertbasierte Versorgungsberichterstattung erfassen. Nachhaltigkeit ist ein zunehmend wichtiges Wettbewerbsfeld: Mehrere Anbieter erproben Schlauchsysteme aus Polymilchsäure-Blends, die in kommerziellen Kompostanlagen abgebaut werden können, um die Krankenhausabfallprüfungen zu reduzieren.

Regional unterbieten einheimische Hersteller in China und Indien die Listenpreise multinationaler Unternehmen um 20–30 %, was globale Unternehmen dazu veranlasst, zu lizenzieren oder gemeinsam zu produzieren, um ihren Marktanteil zu erhalten. In Europa erhöhen die Anforderungen der EU-Medizinprodukteverordnung die Zertifizierungskosten und begünstigen Unternehmen mit einer ausgeprägten regulatorischen Infrastruktur. Nordamerikanische Einkaufsgemeinschaften verhandeln gestaffelte Rabatte, die an die Leistung bei Infektionsraten geknüpft sind, und drängen Lieferanten zur Erstellung robuster Ergebnisnachweise. Diese Dynamiken gewährleisten eine wettbewerbsfähige, aber chancenreiche Landschaft für den Wundspülsystem-Markt.

Führende Unternehmen der Wundspülsystem-Branche

Zimmer Biomet

Stryker

Becton, Dickinson and Company

CooperSurgical Inc.

Westmed Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Biomiq Inc. stellte PureCleanse STAT vor, ein nicht toxisches antimikrobielles System, das eine fokussierte Spülung mit 15 PSI über QuickTab-Einwegkartuschen liefert.

- August 2024: ARCHIMED schloss die Übernahme der Irrimax Corporation ab und erweiterte damit sein antimikrobielles Lavage-Portfolio.

- August 2024: Irrimax Corporation brachte neue IRRISEPT-Kits auf den Markt, die sowohl mit manuellen als auch motorisierten Verabreichungsgriffen kompatibel sind, um das Infektionsrisiko zu reduzieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Wundspülsysteme als den Verkauf von manuellen und batteriebetriebenen Geräten, die einen kontrollierten Fluss von Reinigungsflüssigkeit an akute, chronische, Verbrennungs- und Operationswunden in Krankenhäusern, ambulanten chirurgischen Zentren und in der häuslichen Pflege abgeben. Die Lösungen selbst, eigenständige Unterdruckpumpen und allgemeine Verbände fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Manuelle Systeme

- Batteriebetriebene Systeme

- Nach Anwendung

- Chirurgische Wunden

- Chronische Wunden

- Traumatische Wunden und Verbrennungswunden

- Nach Endbenutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Häusliche Pflegeumgebungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews und Umfragen mit Wundpflegespezialisten, biomedizinischen Ingenieuren, Krankenschwestern für Infektionskontrolle, Beschaffungsleitern und regionalen Vertriebshändlern in Nordamerika, Europa und Asien wurden die Nutzungsraten der Geräte, die durchschnittlichen Verkaufspreise und neue Präferenzen (z. B. Batteriesysteme in ambulanten Kliniken) validiert. Ihr Feedback führte zu einer Feinabstimmung der Annahmen zu Austauschzyklen und Vertriebsaufschlägen.

Desk Research

Unsere Analysten kartierten zunächst das weltweite Operationsvolumen, die Prävalenz chronischer Wunden, die Import-/Exportströme von Produkten und die Krankenhausbettenkapazität anhand öffentlich zugänglicher Quellen wie dem Global Health Observatory der WHO, UN Comtrade, OECD Health Statistics und nationalen Gesundheitsministerien. Zusätzliche Informationen stammen aus Fachzeitschriften über Biofilm-Management, FDA 510(k)-Genehmigungen und 10-K-Einreichungen von Unternehmen. Ausgewählte firmeneigene Quellen (D&B Hoovers für Herstellereinnahmen und Dow Jones Factiva für die Verfolgung von Geschäftsabschlüssen) bereicherten die Einschätzung des Wettbewerbs. Die hier zitierten Quellen veranschaulichen unsere Grundlage; viele zusätzliche Datenpunkte wurden für Gegenkontrollen herangezogen.

Marktgrößenbestimmung und -prognose

Wir haben eine Top-Down-Methode angewandt, bei der die Nachfrage anhand der Anzahl der chirurgischen Eingriffe, der Häufigkeit chronischer Wunden und des typischen Spülungsverbrauchs pro Fall rekonstruiert wird. Anschließend haben wir die Umsätze der Lieferanten selektiv aufgerollt, um die Gesamtzahlen zu untermauern. Schlüsselvariablen wie das durchschnittliche Lösungsvolumen auf der Ebene der Eingriffe, die Durchdringung mit Batterieeinheiten, der Trend zum Preisverfall, die Verlagerungsrate von Krankenhäusern zu ASCs und das Wachstum der alternden Bevölkerung fließen in eine multivariate Regression ein, die die Nachfrage für 2025-2030 prognostiziert. Bottom-up-Lücken, bei denen die Daten der Vertriebshändler dünn waren, wurden durch stichprobenartige ASP × Volumen-Benchmarks, die während der Primärinterviews mitgeteilt wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Zollaufzeichnungen und den öffentlich gemeldeten Einnahmen abgeglichen; bei Unregelmäßigkeiten wird erneut mit den Quellen Kontakt aufgenommen. Ein leitender Analyst überprüft jedes Modell vor der Freigabe. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn regulatorische oder technologische Ereignisse die Basislinie wesentlich verändern.

Anker der Glaubwürdigkeit: Warum Mordors Wundspülsystem Baseline Vertrauen genießt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Filter für den Umfang, Preisannahmen und Aktualisierungsrhythmen wählen.

Die Hauptursachen für diese Diskrepanz sind (a) die Einbeziehung von Einweglösungen durch einige Anbieter, (b) inflationsbereinigte Preise im Vergleich zu Preisen in konstanter Währung und (c) die unterschiedliche Abhängigkeit von Lieferantenbefragungen im Vergleich zu extrapolierten Versanddaten. Unsere Studie legt den Umfang streng auf Geräte fest, verwendet konstante 2024 USD und mischt verifizierte Nutzungskoeffizienten mit Umsatzrollen, wodurch die Extreme, die anderswo gefunden wurden, gemildert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 346,87 Mio. USD (2025) | Mordor Intelligence | - |

| 326,5 Mio. USD (2024) | Globale Unternehmensberatung A | Beinhaltet U.S. Stand-Alone-Lösungs-Kits und gilt 2023 ASP Escalator |

| USD 304,5 Mio. (2024) | Industrieverband B | Lässt die häusliche Pflege außer Acht und behandelt die Batterieeinheiten als Zubehör |

| USD 415,7 Mio. (2024) | Regionale Beratung C | Bündelt Puls-Lavage-Verbrauchsmaterialien und verwendet aggressive 7-Jahres-Gerätelebensdauer |

Zusammengenommen zeigt der Vergleich, dass die von Mordor gewählte Mischung aus konstanten Währungspreisen, gerätebezogenem Umfang und jährlicher Auffrischung eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können, wenn Umfangsverschiebungen oder optimistische Lebenszyklen die Gesamtzahlen aufblähen oder verringern.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Wundspülsystem-Marktes?

Die Wundspülsystem-Marktgröße beträgt im Jahr 2026 USD 361,47 Millionen und wird voraussichtlich bis 2031 USD 443,61 Millionen erreichen.

Welcher Produkttyp dominiert den Umsatz?

Manuelle Spülsysteme entfielen im Jahr 2025 mit 61,48 % auf den Wundspülsystem-Marktanteil, aufgrund ihrer niedrigen Kosten und der Vertrautheit in klinischen Arbeitsabläufen.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 5,18 % verzeichnen – die höchste aller Regionen – angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die politische Angleichung.

Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum bedeutsam?

Ambulante chirurgische Zentren werden voraussichtlich eine CAGR von 5,12 % erzielen, da die Eingriffsmigration und tragbare, batteriebetriebene Geräte gut mit deren Modellen zur Kosteneffizienz und schnellen Umrüstung vereinbar sind.

Wie beeinflussen Umweltbedenken das Produktdesign?

Europäische und nordamerikanische Krankenhäuser suchen zunehmend nach biologisch abbaubaren Verbrauchsmaterialien und veranlassen Hersteller dazu, Schlauchsysteme aus Polymilchsäure und batteriefreie Pumpendesigns zu erproben, um medizinischen Abfall zu reduzieren.

Was treibt die Technologieinnovation in diesem Bereich an?

Die Integration von IoT-Sensoren, Echtzeit-Biomarkerüberwachung und antimikrobiellen Citrat-Lösungen erhöht die Leistungsstandards und eröffnet neue Wettbewerbsansätze in der Wundspülsystem-Branche.

Seite zuletzt aktualisiert am: