Globale Marktgröße und Marktanteil für Wundversorgungsbiologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

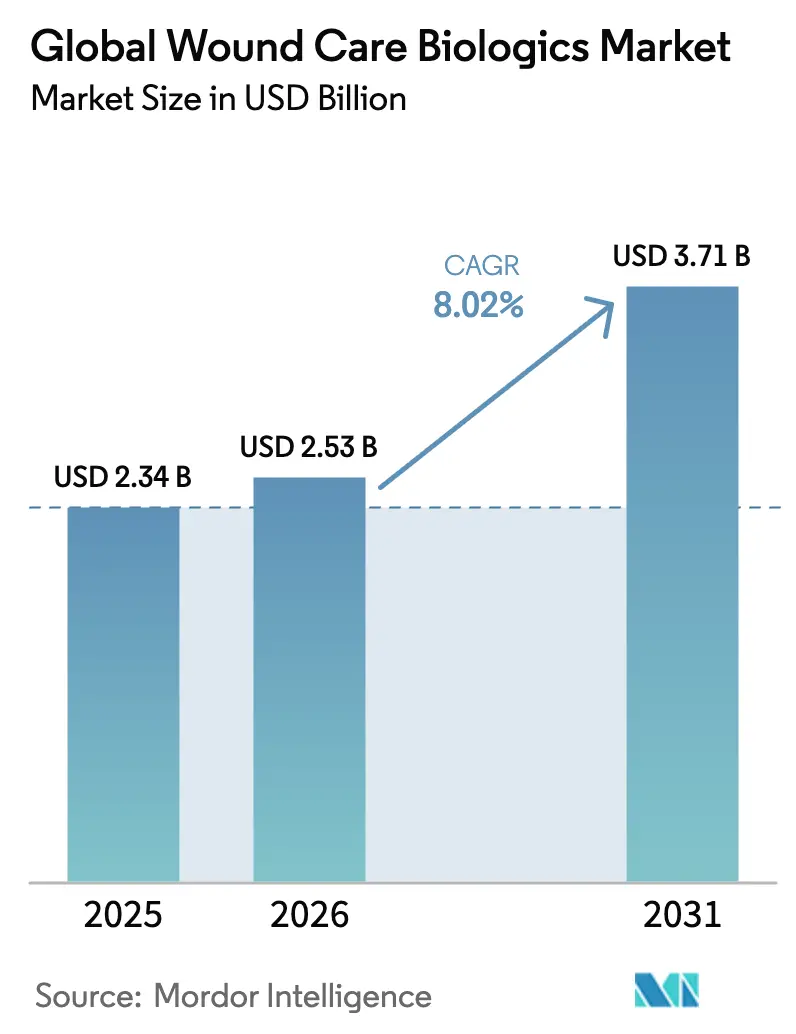

| Marktgröße (2026) | 2.53 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Wundversorgungsbiologika von Mordor Intelligence

Die Marktgröße für Wundversorgungsbiologika wird im Jahr 2026 auf 2,53 Milliarden USD geschätzt, ausgehend von einem Wert von 2,34 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 3,71 Milliarden USD, was einem Wachstum von 8,02 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus der wachsenden klinischen Evidenz, dass biologische Matrizen, Xenotransplantate und wachstumsfaktorhaltige Verbände die Heilungszeit verkürzen und das Infektionsrisiko im Vergleich zu herkömmlichen Verbänden reduzieren. Die im April 2025 von den Centers for Medicare & Medicaid Services (CMS) herausgegebenen verbindlichen Local Coverage Determinations (LCDs) verlangen den Nachweis einer 50-prozentigen Wundflächenreduktion innerhalb von vier Wochen, bevor Erstattungen genehmigt werden, was Randprodukte aussortiert und Budgets auf Optionen mit veröffentlichten Ergebnissen umlenkt. Die Produktinnovation nimmt zu, geleitet von den FDA-Plänen zur Neuklassifizierung antimikrobieller Verbände in strengere Geräteklassen, was Hersteller dazu veranlasst, Merkmale zur Resistenzminderung zu priorisieren. Unterdessen beschleunigt das Budget des US-Verteidigungsministeriums von 1,66 Milliarden USD für das Chemische und Biologische Verteidigungsprogramm die Übertragung traumaorientierter Biologika vom Schlachtfeld ans Krankenbett.

Wichtigste Erkenntnisse des Berichts

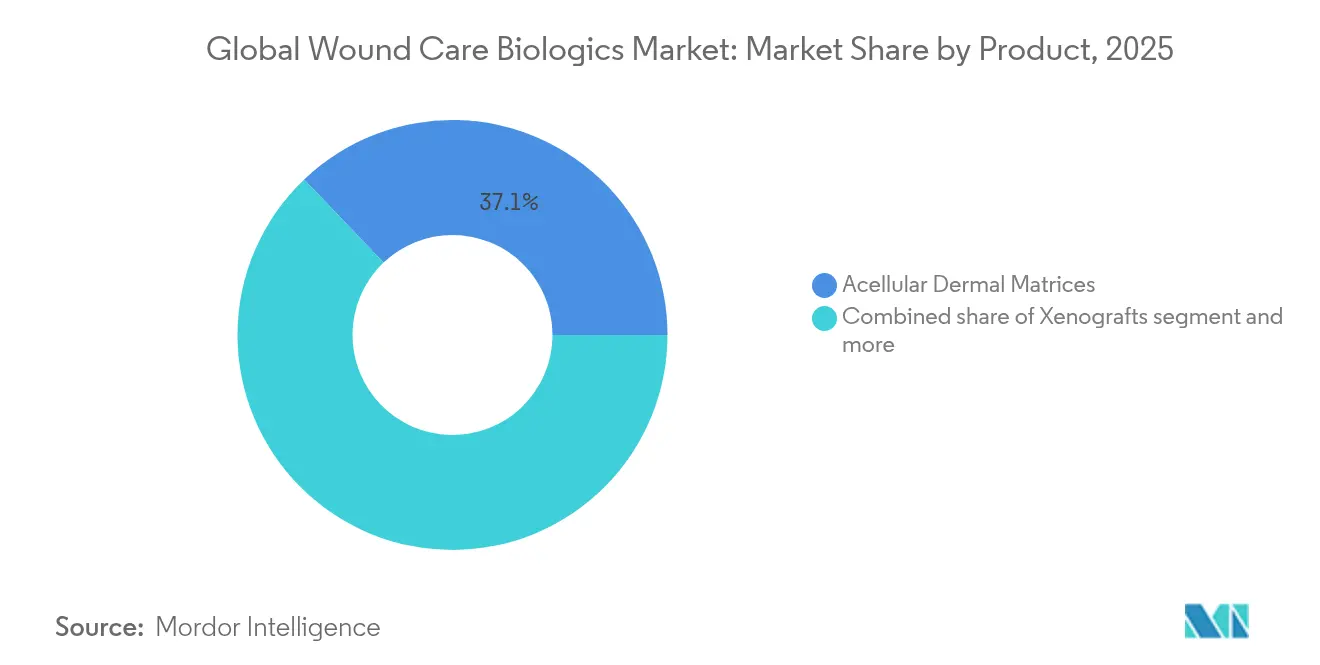

- Nach Produkt führten azelluläre dermale Matrizen mit einem Anteil von 37,12 % am Markt für Wundversorgungsbiologika im Jahr 2025; Xenotransplantate werden bis 2031 voraussichtlich mit einer CAGR von 10,23 % wachsen.

- Nach Wundtyp entfielen 62,15 % der Marktgröße für Wundversorgungsbiologika im Jahr 2025 auf Geschwüre, während Verbrennungen bis 2031 mit einer CAGR von 9,21 % zunehmen.

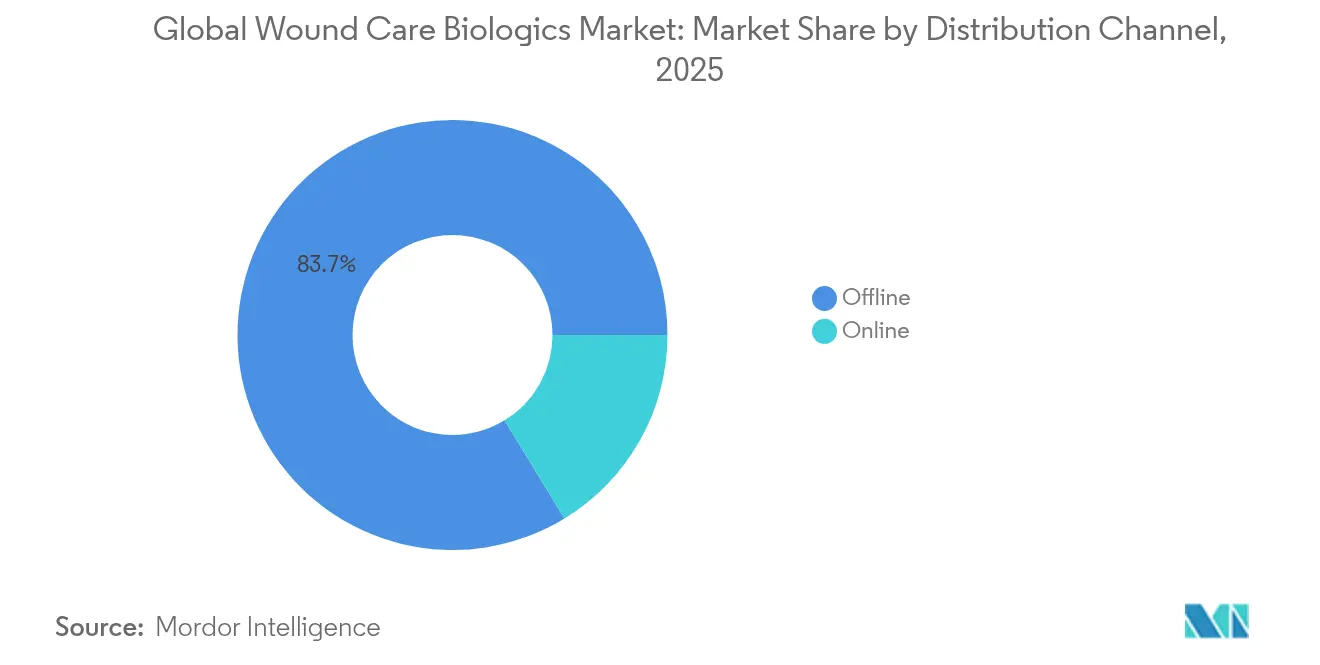

- Nach Vertriebskanal hielten Offline-Verkäufe im Jahr 2025 einen Umsatzanteil von 83,72 %, während Online-Plattformen bis 2031 eine CAGR von 9,58 % verzeichnen.

- Nach Endnutzer entfielen 63,88 % des Umsatzes im Jahr 2025 auf Krankenhäuser und Kliniken; ambulante chirurgische Zentren werden bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 44,38 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,84 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des globalen Marktes für Wundversorgungsbiologika*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz diabetischer Fußgeschwüre | +2.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Erstattungsausweitungen für fortschrittliche Wundversorgung | +1.8% | Nordamerika & EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Verbrennungen und Straßenverkehrsunfällen | +1.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von Fischhauthaut-Xenotransplantaten | +1.1% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Beschaffung für Schlachtfeld- und Katastrophenschutzeinsätze | +0.9% | Nordamerika, Technologietransfer an Verbündete | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von stationärer zu ambulanter Wundversorgung | +0.7% | Nordamerika & EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz diabetischer Fußgeschwüre

Die eskalierende Diabetesinzidenz hält chronische Geschwüre für Kostenträger und Leistungserbringer im Fokus. Die CMS verlangt nun eine dokumentierte 50-prozentige Flächenreduktion nach vier Wochen Standardversorgung, bevor biologische Verbände erstattet werden[1]Centers for Medicare & Medicaid Services, "Lokale Deckungsbestimmung für zellbasierte und gewebebasierte Produkte," cms.gov, was Biologika in Stufentherapieprotokollen verankert und Formulierungen mit randomisierten Studiendaten belohnt. Thrombozyten-abgeleitete Wachstumsfaktorgele zeigen vollständige Heilungsraten von 48 % gegenüber 25 % bei herkömmlichen Verbänden – ein Unterschied, der im wertorientierten Einkauf Resonanz findet. Japans frühe Einführung des basischen Fibroblasten-Wachstumsfaktors unterstreicht den kommerziellen Nutzen, wenn Regulierung und Erstattung zusammenkommen. Die Bevölkerung im Asien-Pazifik-Raum altert, und die steigende Diabetesprävalenz verstärkt die Nachfragekurven. Das parallele Wachstum ambulanter Wundzentren lenkt den Einkauf auf Biologika mit schnellen Heilungseigenschaften und sichert die Aufnahme in Formulare in ambulanten Einrichtungen.

Zunehmende Inzidenz von Verbrennungen und Straßenverkehrsunfällen

Steigende Industrieunfälle und klimabedingte Katastrophen haben Verbrennungen mit einer CAGR von 9,75 % bis 2030 zum am schnellsten wachsenden Wundtyp gemacht. Notaufnahmen gehen zunehmend auf biologische Matrizen über, die das Infektionsrisiko senken und die Granulation beschleunigen. Die FDA-Zulassung des pflanzenbasierten Traumagel[2]PR Newswire, "FDA genehmigt Traumagel für militärische und zivile Nutzung," prnewswire.com für Schlachtfeldtraumata unterstreicht die zivile Übernahme verteidigungsgetriebener Biotechnologie. Kupferimprägnierte Matrizen übertreffen herkömmliche Silberverbände in der Wundverschlussgeschwindigkeit und haben Zulassungen in mehr als 25 Ländern erhalten. Traumaeinheiten in Schwellenmärkten bevorzugen kosteneffiziente Xenotransplantate, die minimale Kühlkettenlogistik erfordern und dennoch hohe Epithelialisierungsraten liefern.

Staatliche Erstattungsausweitungen für fortschrittliche Wundversorgung

Die ambulante Zahlungsaktualisierung der CMS für 2025 führt Codes für die Schulungszeit von Pflegepersonen ein und erkennt damit an, dass biologische Verbände spezialisierte Anwendungsfähigkeiten erfordern. Die länderübergreifende Harmonisierung Europas rund um CE-gekennzeichnete Biologika ermöglicht die Vermarktung in mehreren Jurisdiktionen mit einem einzigen Dossier und verkürzt die Markteinführungszeiten. Die Allianz der Wundversorgungsakteure setzt sich weiterhin für eine faire Vergütung von autologem plättchenreichem Plasma ein und signalisiert damit, wo Hersteller Evidenzlücken schließen können. ConvaTecs öffentliche Begrüßung der verzögerten LCD-Durchsetzung[3]ConvaTec Group, "ConvaTec begrüßt die Verschiebung der lokalen Deckungsbestimmungen für Hautsubstitute in den Vereinigten Staaten," ConvaTec Group, convatecgroup.com legt nahe, dass kapitalstarke Unternehmen strengere Evidenzregeln eher als Schutzwall denn als Hürde betrachten.

Anstieg der Beschaffung von Biologika für Schlachtfeld- und Katastrophenschutzeinsätze

Verteidigungsverträge finanzieren die schnelle Entwicklung hämostatischer und regenerativer Verbände; das Pentagon stellt im Haushaltsjahr 2025 1,66 Milliarden USD für die chemisch-biologische Verteidigung[4]US-Verteidigungsministerium, "Haushaltsbegründung des Chemischen und Biologischen Verteidigungsprogramms für das Haushaltsjahr 2025," US-Verteidigungsministerium, comptroller.defense.gov bereit, mit einem Haushaltsposten für Wundtherapeutika. Der Bundeslieferplan-Auftrag von KCI USA im Wert von 340 Millionen USD verdeutlicht das Ausmaß. Katastrophenschutzbehörden suchen nun nach lagerstabilen Biologika, die von Nicht-Spezialisten eingesetzt werden können, was die Produktentwicklung in Richtung Raumtemperaturlagerung, Einweganwendern und Farbwechselindikatoren für die Bakterienlast vorantreibt.

Analyse der Hemmnisse des globalen Marktes für Wundversorgungsbiologika*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Produktkosten | -1.4% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Gewebebank-Vorschriften | -0.8% | Nordamerika & EU, Ausstrahlungseffekte auf regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für plazentares/amniotisches Rohmaterial | -0.6% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Überprüfung der Antibiotikaresistenz | -0.5% | Global, Regulierungsbehörden in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Produktkosten

Die Vereinigten Staaten geben jährlich 96,8 Milliarden USD für die Behandlung chronischer Wunden aus, doch Erstattungsobergrenzen zwingen Kliniker dazu, Biologika auf Patienten zu rationieren. LCDs beschränken die Nutzung auf acht Anwendungen innerhalb von 12-bis-16-wöchigen Behandlungsepisoden und zwingen zur Produktauswahl auf Basis der Wahrscheinlichkeit eines vollständigen Verschlusses innerhalb dieses Zeitfensters. ConvaTecs Umsatzwachstum in der Wundversorgung von 6,7 % im ersten Halbjahr 2024 zeigt, dass wettbewerbsfähig bepreiste Biologika trotz Budgetdruck Marktanteile gewinnen können. In Schwellenmärkten werden gestaffelte Preismodelle, die sich an der lokalen Kaufkraft orientieren, für den Markteintritt zunehmend entscheidend.

Strenge Gewebebank-Vorschriften

Der FDA-Vorschlag, antimikrobielle Verbände mit höherem Resistenzrisiko als Klasse-II- oder Klasse-III-Geräte einzustufen, verlängert die Zulassungszeiten und erhöht die Compliance-Kosten. Gewebebank-Audits, insbesondere für Produkte auf Amnionbasis, können Lieferketten über Nacht zum Erliegen bringen. Diese Hürden fördern das Interesse an synthetischen und biosynthetischen Gerüsten, die die Beschaffung von menschlichem Gewebe umgehen und klarere regulatorische Wege genießen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Wundversorgungsbiologika

Nach Produkt:

Matrizen behalten die Führung, Xenotransplantate beschleunigen sichAzelluläre dermale Matrizen behielten im Jahr 2025 einen Marktanteil von 37,12 % am Markt für Wundversorgungsbiologika, gestützt durch die weit verbreitete Vertrautheit der Chirurgen und die Kostenträgerdeckung für rekonstruktive Eingriffe. Xenotransplantate – vorangetrieben durch Fischhauthaut-Pioniere wie Kerecis – expandieren mit einer CAGR von 10,23 % und übertreffen damit alle anderen Kategorien. Plazentare und amniotische Membranen sind episodischen Engpässen ausgesetzt, da die Gewebebank-Überprüfung zunimmt, was Formulierungsausschüsse zu synthetischen Gerüsten mit zuverlässiger Versorgung drängt. Die FDA-Zulassung von nur einem Wachstumsfaktorprodukt (Regranex) hinterlässt eine Marktlücke für Träger der nächsten Generation, die empfindliche Proteine stabilisieren und gleichzeitig neue antimikrobielle Standards erfüllen können.

Wachstumsfaktorsprays werden mit polymeren Mikrokapseln neu formuliert, um die Bioaktivität in exsudativen Wunden zu verlängern. Hybride biosynthetische Verbände kombinieren Silikonrücken mit Fischhauttransplantaten und ermöglichen eine schnelle Drainage ohne Beeinträchtigung des Feuchtigkeitsgleichgewichts. In Wertanalyseausschüssen von Krankenhäusern heben Gesamtbehandlungskostenrechner kürzere Liegezeiten hervor, wenn biologische Matrizen frühzeitig eingesetzt werden, was höhere Anschaffungspreise rechtfertigt. Xenotransplantat-Lieferanten betonen krankheitsspezifische Protokolle – diabetische Fußgeschwüre, Druckgeschwüre und onkologische Exzisionen – und bieten gezielte klinische Pfade, die beim evidenzbasierten Einkauf Anklang finden. Da Kostenträger-Audits zunehmen, werden Produkte, die eine dokumentierte 50-prozentige Flächenreduktion innerhalb von vier Wochen liefern können, Kodierungspriorität erhalten und die Segmenthierarchie im Markt für Wundversorgungsbiologika festigen.

Nach Wundtyp:

Geschwürdominanz trifft auf einen VerbrennungsaufschwungGeschwüre repräsentierten im Jahr 2025 62,15 % der Marktgröße für Wundversorgungsbiologika und bestätigen damit ihre Vorrangstellung im Markt für Wundversorgungsbiologika. Innerhalb dieser Gruppe entfällt auf diabetische Fußgeschwüre der größte Patientenpool aufgrund der globalen Diabeteseskalation. Die LCD der CMS verlangt den Nachweis eines vorherigen Versagens der Standardversorgung, was die Ausgaben für Biologika effektiv auf refraktäre Geschwürkohorten lenkt. Im Gegensatz dazu befinden sich Verbrennungen auf einem CAGR-Kurs von 9,21 % – dem schnellsten innerhalb der Wundversorgungsbiologika-Branche – angetrieben durch steigende Fabrikunfälle in Asien und hitzebezogene Katastrophen anderswo.

Die Marktgröße für Wundversorgungsbiologika bei Verbrennungsindikationen wird bis 2031 voraussichtlich verdoppelt, da Traumazentren Biologika in Erstlinienprotokolle integrieren. Kupferinfundierte Matrizen liefern kürzere Epithelialisierungszeiten gegenüber Silberverbänden – ein Befund, der nun in 25 Regulierungsjurisdiktionen repliziert wurde. Militärische Hydrogele, die für einfache Umgebungen geeignet sind, sind in kommunale Notaufnahmen übergegangen und verstärken den Schwung des Verbrennungssegments. Umgekehrt erfordern Druckgeschwüre in Langzeitpflegeeinrichtungen kostenreduzierte Biologika, was Lieferanten zu volumenbasierten Verträgen mit Pflegeheimnetzen drängt.

Nach Vertriebskanal:

Offline dominiert weiterhin, Digital gewinnt an TempoDie Offline-Beschaffung behielt im Jahr 2025 einen Marktanteil von 83,72 % am Markt für Wundversorgungsbiologika, da Biologika eine Kühlkettenbetreuung und klinische Übergabe erfordern. Dennoch wachsen Online-Portale jährlich um 9,58 %, angetrieben durch Telemedizin-Wundberatungsmodelle, die während der Pandemie etabliert wurden. Krankenhauseinkäufer schätzen E-Katalog-Integrationen, die Just-in-time-Bestände automatisieren und LCD-Compliance-Hinweise beim Checkout einbetten. Direkt-an-Verbraucher-Kanäle nehmen für Erhaltungstherapien zu und ermöglichen es Diabetikern, Kollagenverband-Nachfüllungen über mobile Apps nachzubestellen, die Wunden fotografieren und Mengen über eingebettete KI empfehlen. Die Verbreitung von Codes für die Fernpatientenüberwachung ermöglicht es Leistungserbringern, virtuelle Check-ins abzurechnen, wenn Patienten Bilder hochladen, was die Akzeptanz digitaler Kanäle vertieft. Zahlungsintegritätsmodule innerhalb von E-Commerce-Plattformen kennzeichnen Off-Label-Nutzung, schützen Leistungserbringer vor nachträglichen Zahlungsprüfungen und stärken das Vertrauen in das Online-Modell.

Hersteller richten regionale Fulfillment-Hubs gemeinsam mit Drittlogistikanbietern ein, um Lieferzeiten für kritische Biologika-Bestellungen auf unter 24 Stunden zu senken. Temperaturkontrollierte intelligente Verpackungen protokollieren Umgebungsdaten und erfüllen Rückverfolgbarkeitsanforderungen. Partnerschaften zwischen Telemedizin-Softwareunternehmen und Biologika-Lieferanten betten Ein-Klick-Bestellschaltflächen in Wundbeurteilungs-Dashboards ein und wandeln klinische Empfehlungen in nahtlose Beschaffung um. Kliniker in Schwellenmärkten verlassen sich auf mobile Marktplätze, die Kleinstmengenbestellungen akzeptieren und den Zugang demokratisieren, ohne große Lagerbestände zu erfordern. Diese Fortschritte stellen sicher, dass der Markt für Wundversorgungsbiologika schrittweise auf digitale Kanäle umgestellt werden kann, ohne die Handhabungsintegrität zu beeinträchtigen.

Nach Endnutzer:

Krankenhausstärke trifft auf ambulante DynamikKrankenhäuser und Kliniken generierten im Jahr 2025 63,88 % des Marktanteils für Wundversorgungsbiologika durch die Behandlung komplexer Wunden, die chirurgisches Débridement und hochwertige Biologika erfordern. Ambulante chirurgische Zentren (ASCs) verzeichnen mit einer CAGR von 8,98 % das schnellste Wachstum, da die CMS mehr Eingriffe auf ambulante Codes verlagert. Innerhalb der ASCs schätzen Chirurgen Biologika, die eine Entlassung am selben Tag mit geringerem Infektionsrisiko ermöglichen.

Die Nutzung in der Heimversorgung nimmt dank CPT-Codes für die Schulung von Pflegepersonen und vereinfachter Einmalanwendungsmatrizen zu, die für die Verabreichung durch Familienangehörige geeignet sind. Spezialisierte Wundzentren schichten KI-Analysen auf hochauflösende Fotografie, triagieren Patienten aus der Ferne und liefern Biologika-Sets per Overnight-Kurier. Kostenträger sehen weniger Wiederaufnahmen, wenn Anbieter in der Nachakutversorgung regenerative Substrate frühzeitig einsetzen, was die Erstattungsausrichtung in nicht-stationären Umgebungen stärkt.

Geografische Analyse

Markt für Wundversorgungsbiologika in Nordamerika

Nordamerikas Anteil von 44,38 % am Markt für Wundversorgungsbiologika im Jahr 2025 stützte sich auf ausgereifte Kostenträgerstrukturen und eine breite klinische Vertrautheit mit Biologika. Das prognostizierte Wachstum verlangsamt sich jedoch auf eine CAGR von 7,78 %, da die Durchdringung an ihre Grenzen stößt. Der Vertrag der VA im Wert von 340 Millionen USD mit KCI USA unterstreicht den staatlichen Einfluss auf die Gestaltung von Arzneimittellisten. Kanada nutzt die gegenseitige Anerkennung zwischen Health Canada und der FDA, um Zulassungen zu beschleunigen, während Mexikos Privatkliniken in den USA zugelassene Fischhautgrafts importieren, um Selbstzahler zu versorgen.

Markt für Wundversorgungsbiologika in Europa

Europa verzeichnet eine CAGR von 8,07 %, unterstützt durch die CE-Kennzeichnungsharmonisierung, die es Herstellern ermöglicht, mit einem einheitlichen Dossier in 27 Staaten zu verkaufen. Deutschland und das Vereinigte Königreich bleiben die volumenstärksten Märkte, doch Südeuropa zeigt ein schnelleres prozentuales Wachstum, da Sparhaushaltszwänge nachlassen. Wertbasierte Beschaffungskonsortien vergleichen die Gesamtkosten des Wundverschlusses anstelle des Stückpreises und bevorzugen Biologika mit durch Studien belegten Heilungsraten. Skandinavische Gesundheitssysteme treiben Echtzeit-Register voran, die alle zwei Jahre eine Neukalibrierung der Erstattung ermöglichen.

Markt für Wundversorgungsbiologika im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 9,84 %. China rüstet im Rahmen seines Plans „Gesundes China 2030” Hunderte von Kreiskrankenhäusern mit Brandstationen aus, die für die Anwendung von Xenografts ausgestattet sind. Japans langjährige Erfahrung mit dem basischen Fibroblasten-Wachstumsfaktor erleichtert die Akzeptanz neuer Biologika, während Indiens mehrstufige Preiskorridore die heimische Produktion von Kollagenmatrizen fördern. Der australische Medicare Benefits Schedule deckt nun ambulante Überprüfungen biologischer Wundauflagen ab und erweitert so die Nutzung im ländlichen Raum. Insgesamt verlagern diese Kräfte das künftige Umsatzgewicht in Richtung Asien und diversifizieren den geografischen Fußabdruck des Marktes für Wundversorgungsbiologika.

Wettbewerbslandschaft

Der Markt befindet sich in einer mittelkonsolidierten Position. Organogenesis, Smith+Nephew, Integra LifeSciences, ConvaTec und Kerecis bilden die Spitzengruppe, mit periodischen Skalierungen durch Akquisitionen wie dem Kauf der traditionellen Verbandslinie von Integra durch Gentell. LCD-Evidenzschwellen erzwingen hohe Forschungs- und Entwicklungsausgaben; Akteure, die keine multizentrischen Studien finanzieren können, ziehen sich zurück oder werden zu Akquisitionszielen. Die technologische Differenzierung verlagert sich auf Multifunktionalität – mit antimikrobiellen Ionen imprägnierte Matrizen, Hydrogele mit kontrollierter Freisetzung von Wachstumsfaktoren und silikongestützte Fischhauttransplantate, die Exsudat ohne Mazeration ableiten.

Regulatorische Veränderungen prägen auch den Wettbewerb. Die antimikrobielle Neuklassifizierung der FDA begünstigt etablierte Unternehmen, die bereits über Biokompatibilitätsdaten verfügen, und erhöht die Eintrittsbarrieren für kleine Neueinsteiger. Versorgungsgesicherte Xenotransplantate aus nicht-menschlichen Quellen helfen Unternehmen, die Volatilität von Gewebebanken zu umgehen, und finden bei globalen Regulierungsbehörden Anklang, die Spendervariabilität scheuen. Digitale Pflegehilfen – KI-Wundgrößenalgorithmen, die mit Verbänden gebündelt werden – bieten einen Serviceschutzwall jenseits der Kollagenware.

Kostenversorgungsnarrative dominieren die Verkaufsargumente. Produkte, die die durchschnittliche Heilungszeit um nur zwei Wochen verkürzen, erschließen Einsparungen bei Pflegestunden und Antibiotika – eine Botschaft, die unter wertorientierter Vergütung Ausschreibungspunkte gewinnt. Hersteller investieren daher in Nachmarkt-Register-Daten, um reale wirtschaftliche Gewinne zu dokumentieren, und nutzen diese Kennzahlen in Kostenträger-Evidenzdossiers bei der Neuverhandlung von Verträgen.

Globale Marktführer für Wundversorgungsbiologika

Convatec Group plc

Integra LifeSciences

Kerecis Ehf

Mölnlycke AB

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für Wundversorgungsbiologika erfasste Unternehmen

- Avita Medical

- B. Braun

- Bioventus Inc.

- Coloplast

- Convatec Group plc

- Essity

- Grifols

- Integra LifeSciences

- Kerecis Ehf

- Lynch Biologics

- Marine Polymer Technologies

- Medline Industries

- MiMedx Group Inc.

- Mölnlycke AB

- MTF Biologics

- Organogenesis Holdings

- Skye Biologics Holdings

- Smiths Group

- Solventum Corporation

- Stryker

Analyse der Unternehmen im globalen Markt für Wundversorgungsbiologika lesen

Aktuelle Branchenentwicklungen im globalen Markt für Wundversorgungsbiologika

- April 2025: CMS-Auftragnehmer finalisierten LCD-Grenzen, die die Nutzung von Biologika auf acht Anwendungen über 12 bis 16 Wochen begrenzen und eine 50-prozentige Flächenreduktion mit Standardversorgung vor der Genehmigung erfordern.

- August 2024: Traumagel erhielt die FDA-Zulassung für die Kontrolle von Schlachtfeld- und zivilen Traumata und veranschaulicht damit Dual-Use-Biologika-Wege.

- Mai 2024: ConvaTec berichtete über positive Daten aus einer Studie zur fortschrittlichen Wundversorgung und stärkte damit seine evidenzbasierte Wachstumsstrategie.

- Februar 2024: Kerecis brachte Shield Standard auf den Markt, ein Fischhauttransplantat mit Silikonrücken für chronische und akute Wunden.

Berichtsumfang des globalen Marktes für Wundversorgungsbiologika

Gemäß dem Berichtsumfang beziehen sich Wundversorgungsbiologika auf Produkte, die zur Kontrolle und Heilung von Infektionen eingesetzt werden. Die Wundheilung ist ein komplexer Prozess, der Entzündung, Gewebeakkumulation, Kollagenablagerung und die Bildung von Epithelzellschichten umfasst. Der Markt für Wundversorgungsbiologika ist segmentiert nach Produkt (biologische Hautsubstitute und topische Wirkstoffe), Wundtyp (Geschwüre, chirurgische und traumatische Wunden sowie Verbrennungen), Endnutzer (Krankenhäuser/Kliniken, ambulante chirurgische Zentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Azelluläre dermale Matrizen |

| Amniotische und plazentare Membranen |

| Xenotransplantate |

| Synthetische und biosynthetische Gerüste |

| Wachstumsfaktor- und zellbasierte topische Wirkstoffe |

| Sonstige Produkte |

| Geschwüre | Diabetische Fußgeschwüre |

| Venöse Geschwüre | |

| Druckgeschwüre | |

| Sonstige Geschwüre | |

| Chirurgische und traumatische Wunden | |

| Verbrennungen |

| Online |

| Offline |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Heimversorgungsumgebungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Azelluläre dermale Matrizen | |

| Amniotische und plazentare Membranen | ||

| Xenotransplantate | ||

| Synthetische und biosynthetische Gerüste | ||

| Wachstumsfaktor- und zellbasierte topische Wirkstoffe | ||

| Sonstige Produkte | ||

| Nach Wundtyp | Geschwüre | Diabetische Fußgeschwüre |

| Venöse Geschwüre | ||

| Druckgeschwüre | ||

| Sonstige Geschwüre | ||

| Chirurgische und traumatische Wunden | ||

| Verbrennungen | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Heimversorgungsumgebungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie gestalten die jüngsten lokalen Deckungsbestimmungen der CMS die Kaufentscheidungen für Wundversorgungsbiologika um?

Die LCDs knüpfen die Erstattung an eine dokumentierte Wundflächenreduktion nach vier Wochen Standardversorgung, sodass Krankenhäuser nun Biologika priorisieren, die durch starke klinische Evidenz und klare Protokolle gestützt werden.

Welche Produktmerkmale gewinnen bei Klinikern, die chronische Geschwüre behandeln, an Bedeutung?

Kliniker bevorzugen zunehmend biologische Verbände, die regenerative Gerüste mit antimikrobiellen Elementen kombinieren, um das Infektionsrisiko zu senken und gleichzeitig die Gewebebildung zu beschleunigen.

Warum ziehen Fischhauthaut-Xenotransplantate das Interesse von Lieferkettenmanagern auf sich?

Fischhauthautquellen umgehen Vorschriften für menschliches Gewebe und Kühlkettenbeschränkungen und bieten eine besser vorhersehbare Verfügbarkeit sowie weniger Compliance-Hürden für Beschaffungsteams.

Wie beeinflusst die Verlagerung in den ambulanten Bereich die Formulierungsanforderungen für fortschrittliche Verbände?

Produkte betonen nun die einfache Anwendung, Einwegverpackung und Raumtemperaturstabilität, um ambulante chirurgische Zentren und Heimversorgungsumgebungen zu bedienen.

Welche Wettbewerbsstrategien nutzen Marktführer, um ihren Anteil gegenüber neuen Marktteilnehmern zu verteidigen?

Etablierte Unternehmen bündeln digitale Wundbeurteilungswerkzeuge und Nachmarkt-Datenregister mit ihren Produkten und schaffen damit ein integriertes Versorgungsökosystem, das für Neueinsteiger schwer zu replizieren ist.

Welche Auswirkungen hat die Überprüfung der Antibiotikaresistenz auf die Produktentwicklungspipelines?

Hersteller investieren in Kupfer-, Peptid- und Technologien mit kontrollierter Freisetzung, um bevorstehende Resistenzstandards zu erfüllen und reibungslosere regulatorische Wege zu sichern.

Seite zuletzt aktualisiert am: