Marktgröße und Marktanteil für Anti-Biofilm-Wundverbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

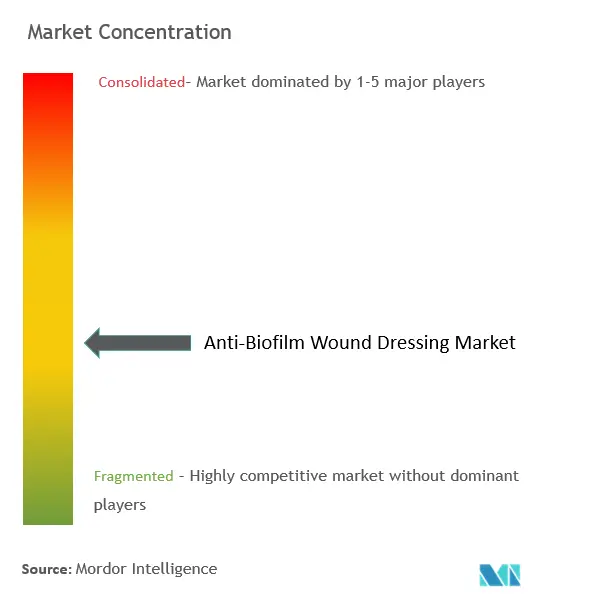

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anti-Biofilm-Wundverbände durch Mordor Intelligence

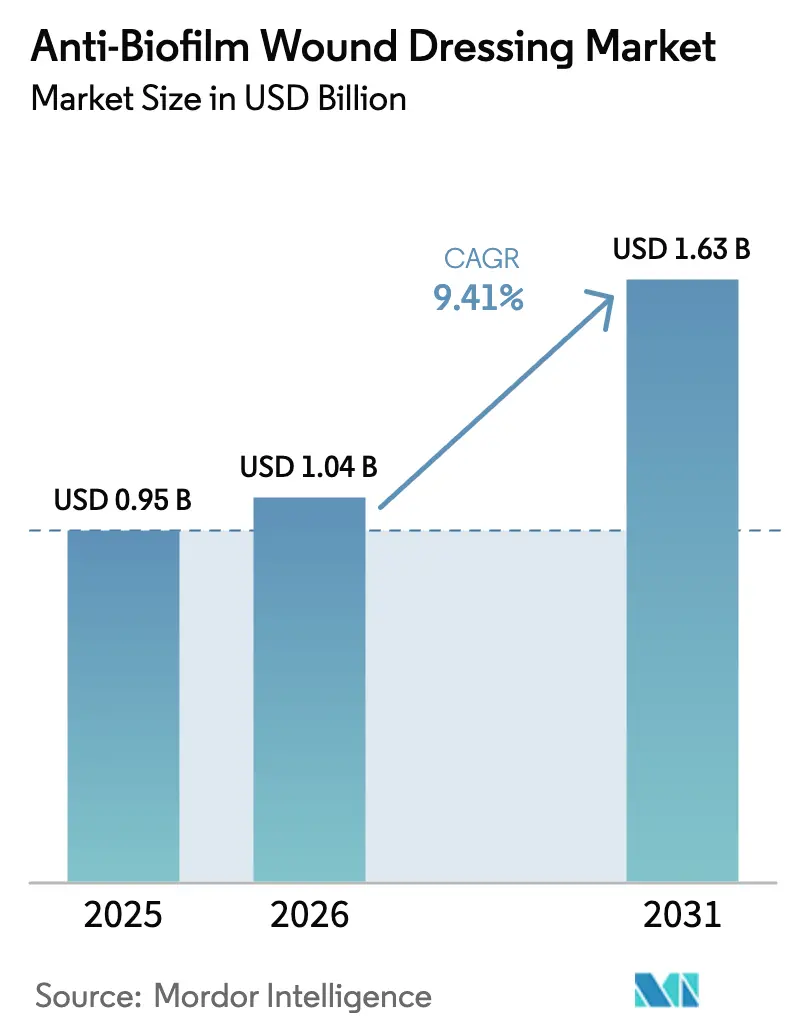

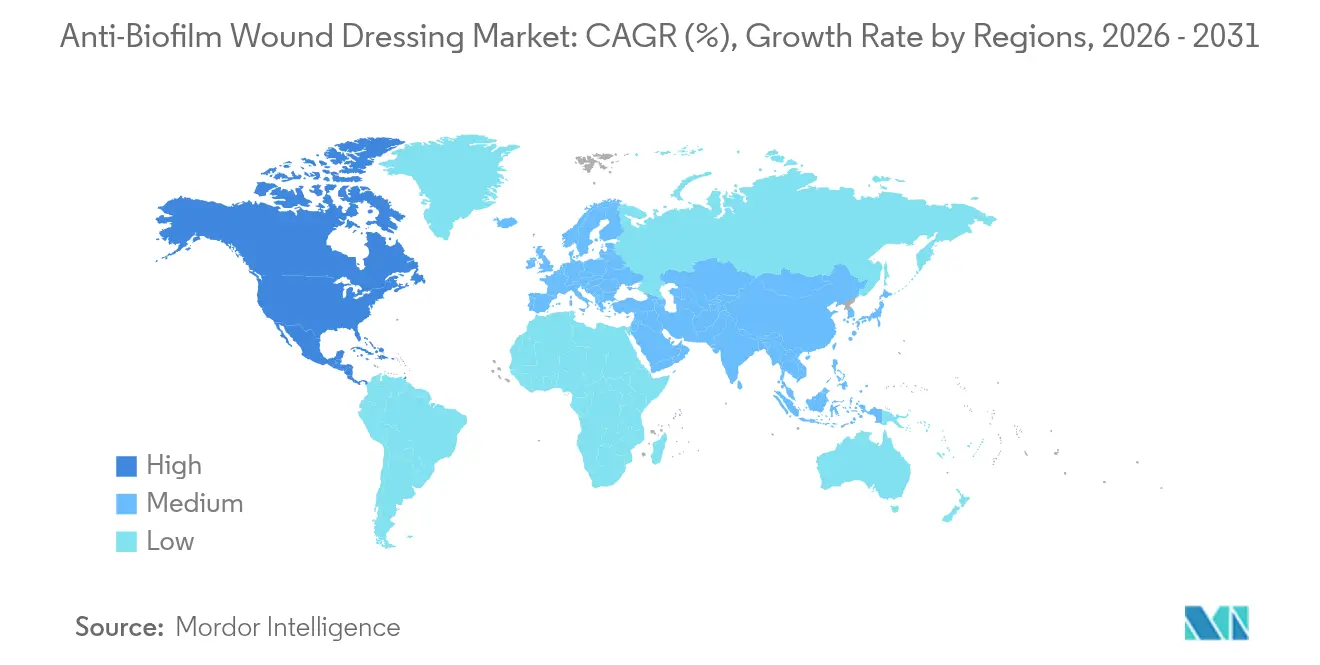

Die Marktgröße für Anti-Biofilm-Wundverbände wird im Jahr 2026 auf 1,04 Milliarden USD geschätzt, ausgehend von einem Wert von 0,95 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 1,63 Milliarden USD, was einem Wachstum von 9,41 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum beruht auf der klinischen Realität, dass 78,2 % der chronischen Wunden Biofilme aufweisen, die die Heilung verlangsamen oder zum Stillstand bringen. Gesundheitssysteme verlagern die topische Therapie in die erste Behandlungslinie, da die Stewardship-Programme zur Bekämpfung antimikrobieller Resistenzen den systemischen Antibiotikaeinsatz reduzieren. Der regulatorische Fokus schärft sich: Die US-amerikanische Behörde für Lebensmittel und Arzneimittel schlug im November 2023 eine Neuklassifizierung vor, die den unkontrollierten Silbereinsatz einschränken könnte, was die Nachfrage nach Technologien ankurbelt, die Biofilme beseitigen können, ohne Resistenzen zu fördern. Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 41,54 %, doch die asiatisch-pazifische Region ist der schnellste Wachstumsmarkt mit einer CAGR von 11,07 %, gestützt auf den Ausbau der Krankenhauskapazitäten und die alternde Bevölkerung. Chemische Mechanismen, insbesondere Silber, dominieren weiterhin, doch biologische Mechanismen verzeichnen das schnellste Wachstum und spiegeln eine Hinwendung zu enzymatischen und immunmodulierenden Ansätzen wider.

Wichtigste Erkenntnisse des Berichts

- Nach Mechanismus hielten chemische Plattformen im Jahr 2025 einen Marktanteil von 45,12 % am Markt für Anti-Biofilm-Wundverbände, während biologische Ansätze bis 2031 eine CAGR von 9,86 % verfolgen.

- Nach Material führten Alginate mit einem Marktanteil von 39,21 % an der Marktgröße für Anti-Biofilm-Wundverbände im Jahr 2025; Hydrokolloide sind auf Kurs für eine CAGR von 9,58 % bis 2031.

- Nach antimikrobiellem Wirkstoff dominierte Silber mit 56,62 % der Marktgröße für Anti-Biofilm-Wundverbände im Jahr 2025; Biopolymere wie Chitosan expandieren mit einer CAGR von 9,95 %.

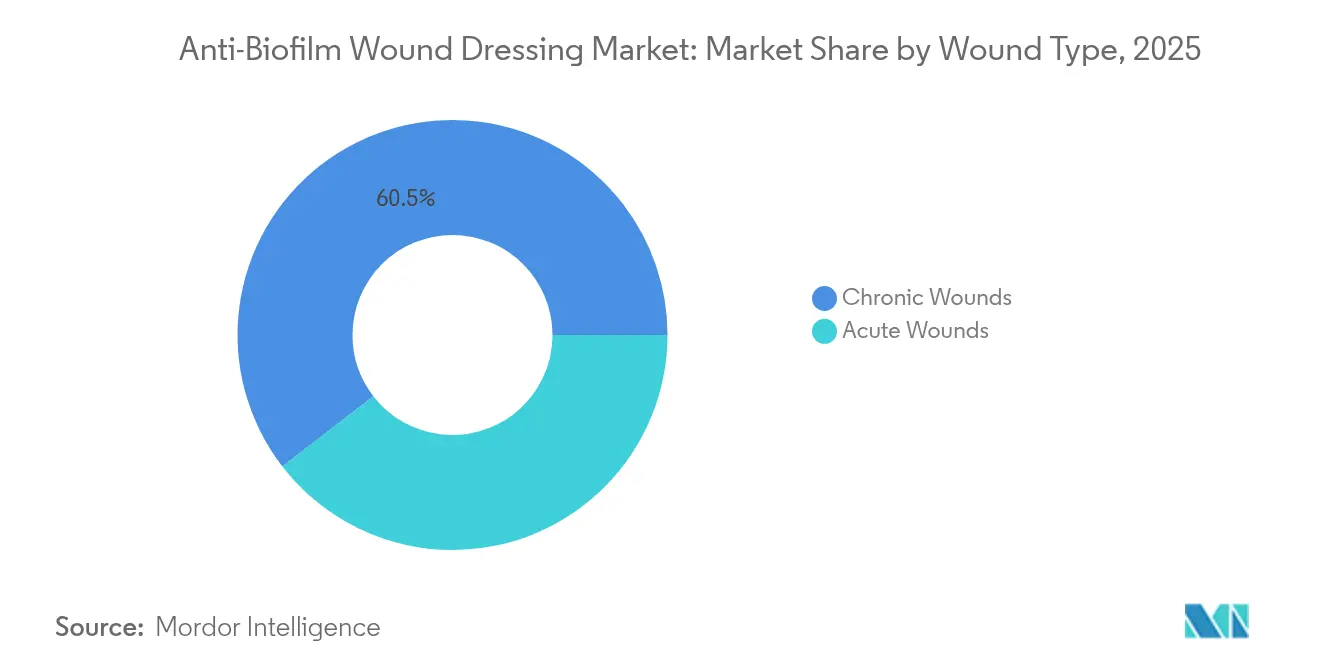

- Nach Wundtyp entfielen im Jahr 2025 60,47 % der Marktgröße für Anti-Biofilm-Wundverbände auf chronische Wunden, während akute Wunden mit einer CAGR von 10,37 % wachsen.

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 53,74 %; häusliche Pflegeeinrichtungen verzeichnen mit einer CAGR von 10,39 % das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anti-Biofilm-Wundverbände

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Wunden | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg chirurgischer Eingriffe | +1.8% | Global, angeführt vom Wachstum in der asiatisch-pazifischen Region | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation in der fortschrittlichen Wundversorgung | +2.3% | Regulatorische Führung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Erstattungsunterstützung für antimikrobielle Verbände | +1.4% | Nordamerika, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Stewardship-Verlagerung von systemischen zu topischen Therapien | +1.2% | Global, gesteuert durch regulatorische Vorgaben | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Wundplattformen beschleunigen die Marktdurchdringung | +0.7% | Nordamerika und ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Wunden

Chronische Wunden verursachen allein in Australien eine jährliche Belastung von 2–4 Milliarden AUD (1,3–2,6 Milliarden USD). Ältere Erwachsene und Menschen mit Diabetes weisen eine beeinträchtigte Immunität auf, die die Biofilmbildung begünstigt, und 80 % der nicht heilenden Ulzera weisen Biofilme auf. Die Epidemiologie verlagert die Behandlungsprotokolle hin zu Verbänden, die in der Lage sind, Biofilm-Architekturen aufzulösen. Beschaffungsrichtlinien spezifizieren nun Anti-Biofilm-Fähigkeiten, insbesondere für häusliche Pflegeprogramme, bei denen die Überwachung durch Pflegefachkräfte begrenzt ist. Dieser Impuls erhöht die Nachfrage nach Lösungen, die die Heilungszeit verkürzen und den systemischen Antibiotikaeinsatz eindämmen.

Anstieg chirurgischer Eingriffe

Das globale Operationsvolumen steigt am schnellsten in der asiatisch-pazifischen Region. Akute Wunden aus Operationen können innerhalb weniger Stunden Biofilme bilden, was Krankenhäuser veranlasst, Anti-Biofilm-Wundverbände in perioperative Behandlungspakete aufzunehmen. Silberbeschichtete Nähte reduzierten die Besiedlung durch Staphylococcus aureus und multiresistente Pseudomonas aeruginosa in kontrollierten Studien. Orthopädische und kardiologische Zentren erweitern nun Biofilm-Präventionsprotokolle auf die Versorgung geschlossener Inzisionen und weiten die adressierbare Nachfrage über chronische Wunden hinaus aus. Infolgedessen integriert sich der Markt für Anti-Biofilm-Wundverbände in die Budgets der chirurgischen Infektionskontrolle.

Produktinnovation in der fortschrittlichen Wundversorgung

Hydrogel-Verbände, die in sauren Mikroumgebungen reaktive Sauerstoffspezies erzeugen und diese bei physiologischem pH-Wert neutralisieren, beschleunigten den Wundverschluss bei diabetischen Ulzera im Tiermodell ohne zusätzliche Phototherapie. Entwickler kombinieren auch Alginat mit Nano-Zinkoxid für eine duale antimikrobielle und regenerative Wirkung. Das Rennen um geistiges Eigentum verschärft sich, da Unternehmen Patente auf intelligente Materialien sichern, die Biofilm-Beseitigung und Gewebebioverträglichkeit in Einklang bringen. Investoren bewerten Plattformen, die mehrere Wirkstoffe tragen können, und ebnen den Weg für Einzelprodukt-Portfolios, die verschiedene Wundtypen behandeln und gleichzeitig den Lagerdruck für Pflegeanbieter reduzieren.

Stewardship-Verlagerung zu topischen Therapien

Weltweite Stewardship-Leitlinien für antimikrobielle Mittel empfehlen den topischen dem systemischen Einsatz, um die Resistenzentwicklung zu verlangsamen. Krankenhäuser berichten von einer um 15 % geringeren systemischen Antibiotikaexposition nach der Integration biofilmzielgerichteter Verbände in ihre Arzneimittellisten. Regulierungsbehörden in Europa und den Vereinigten Staaten signalisieren ihre Präferenz für Kombinationsverbände, die präzise antimikrobielle Dosen an der Wundgrenzfläche abgeben. Dieser regulatorische Kontext beschleunigt die Einführung fortschrittlicher Verbände und unterstützt Premium-Preisstrukturen.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Produktkosten im Vergleich zu konventionellen Verbänden | -1.9% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheiten bei Kombinationsverbänden | -1.1% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Aufkommende bakterielle Toleranz gegenüber Silberionen | -0.8% | Global, konzentriert in Einrichtungen mit hohem Verbrauch | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Entsorgung von Nano-Verbänden aus Umweltschutzgründen | -0.6% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten im Vergleich zu konventionellen Verbänden

Premium-Preispunkte stellen eine Herausforderung für die Marktdurchdringung dar, insbesondere in öffentlich finanzierten Systemen, die weiterhin herkömmliche Mullbinden erstatten. Reale Nachweise zeigen jedoch, dass die Gesamtbehandlungskosten sinken, wenn Anti-Biofilm-Wundverbände die Heilungszeit und die Anzahl der Einrichtungsbesuche reduzieren. Der Medicare-Vergütungsplan für Ärzte 2025 erweitert die Telemedizin-Codes für Wundbehandlungen, sodass Kliniker gemeindenahe Pflegekräfte aus der Ferne anleiten und stationäre Aufenthalte reduzieren können. Da Kostenträger ergebnisbasierte Versorgungspfade honorieren, werden Budgetsilos aufgebrochen und Anfangskostenbarrieren abgebaut.

Aufkommende bakterielle Toleranz gegenüber Silberionen

Laborstudien bestätigen, dass Escherichia coli Flagellin aggregiert, um Silbernanopartikel zu neutralisieren, während Staphylococcus aureus Biofilme zum gleichen Zweck verdickt. Hersteller reagieren mit Kombinationschemien – Granatapfelschalenextrakt oder Cyanographen-Trägern –, um Silber wirksam zu halten. Die langfristige Bedrohung lenkt Forschungs- und Entwicklungsgelder hin zu Biopolymer- und enzymatischen Antimikrobika, die nicht auf Schwermetallen basieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mechanismus: Von chemischer Dominanz zu biologischem Momentum

Chemische Mechanismen behielten im Jahr 2025 einen Anteil von 45,12 % am Markt für Anti-Biofilm-Wundverbände, gestützt auf ausgereifte Silber- und Jodtechnologien, denen Krankenhäuser für die Breitbandabdeckung vertrauen. Physikalische Strategien, wie strukturierte Schäume, die mikrobielle Filme abscheren, halten einen mittleren Anteil bei Patienten, die eine Exsudatsteuerung benötigen. Doch biologische Plattformen gewinnen mit einer CAGR von 9,86 % Raum. Enzymatische Disruptoren wie rekombinante Tarumase verdauen Fibrin, Kollagen und Elastin – die Gerüste, die Biofilme stabilisieren – und überwinden damit die Penetrationsgrenzen vieler chemischer Substanzen.

Verbände der zweiten Generation kombinieren nun biologische und chemische Modi. Ein einzelnes Substrat kann PHMB für sofortige bakterizide Wirkung und eine Protease für den Matrixabbau freisetzen und so einen Doppelschlag liefern, den Kliniker ohne doppelte Verbandswechsel einsetzen können. Integrierte Mechanismen reduzieren den Pflegeaufwand, ein wichtiger Kostentreiber in Stationen für chronische Erkrankungen, und sie sichern Portfolios gegen aufkommende Silbertoleranz ab. Da Erstattungscodes evidenzbasierte Ergebnisse honorieren, ziehen Anbieter, die die Wirksamkeit mit mehreren Mechanismen belegen, Formularpräferenzen von Einzelmodus-Anbietern ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Verbandsmaterial: Alginatstärke trifft auf Hydrokolloidbeschleunigung

Alginatfasern dominierten im Jahr 2025 mit einem Umsatzanteil von 39,21 % aufgrund ihrer hohen Absorptionskapazität und sanften Gelbildung, die empfindliches Gewebe beim Verbandswechsel nicht schädigt. Ihr kalziumreiches Gitter bindet auch ionisches Silber, was Alginat zu einem bevorzugten Träger für die antimikrobielle Freisetzung macht. Schaumstoffverbände bleiben wegen ihrer Polsterwirkung und Kostenvorteile bei mäßigem Exsudat weit verbreitet, während dünne Hydrogele Nischen-Rehydrierungsrollen übernehmen.

Hydrokolloide sind auf Kurs für eine CAGR von 9,58 %. Neue Formulierungen imprägnieren hydrophobe Partikel, die Biofilme durchbrechen und anschließend quellen, um die Wunde abzudichten und die Umweltkontamination zu begrenzen. Hersteller verlängern die Tragedauer auf sieben Tage, was die Wechselhäufigkeit und den Pflegeaufwand reduziert. Nanofasermatten und elektrogesponnene Membranen gewinnen klinische Versuchsrelevanz, doch die Produktionsskalierung bleibt eine Hürde. Bakterielle Zellulose, die durch grüne Fermentation gewonnen wird, gelangt in wertbasierte Beschaffungslisten, da sie biologisch abbaubar und natürlich antimikrobiell ist – was mit den Nachhaltigkeitsmandaten von Krankenhäusern übereinstimmt.

Nach aktivem antimikrobiellem Wirkstoff: Silbervorherrschaft trifft auf Biopolymerinnovation

Silbers Marktanteil von 56,62 % im Jahr 2025 beruht auf seinem breiten Wirkungsspektrum und jahrzehntelangen klinischen Daten. Innovationen umfassen poröse Keramikträger, die die Ionenfreisetzung dosieren und die systemische Aufnahme begrenzen. Jod behält seine Präsenz in der Traumaversorgung bei, wo schnelles Handeln erforderlich ist, während PHMB in europäischen Einrichtungen beliebt ist, die gegenüber Schwermetallen zurückhaltend sind.

Chitosan-Oligomere stehen nun an der Spitze der am schnellsten wachsenden Kategorie mit einer CAGR von 9,95 %. Ein kürzlich erteiltes US-amerikanisches Patent kombiniert Chitosan mit Zinkoxid-Nanopartikeln für eine synergistische Wirkung gegen multiresistente Stämme. Biopolymere dienen auch als Gerüste für die Gewebereparatur, was Herstellern ermöglicht, duale klinische Vorteile geltend zu machen. Metalloxid-Nanopartikel wie Wismut-Thiol-Komplexe zeigen ebenfalls vielversprechende Ergebnisse; eine Patentanmeldung aus dem Jahr 2023 demonstrierte hohe Aktivität gegen reife Pseudomonas-Biofilme.

Nach Wundtyp: Chronische Komplexität befeuert akute Chancen

Chronische Wunden machten im Jahr 2025 60,47 % des Umsatzes aus, da diabetische Fußwunden und Druckgeschwüre hartnäckig Biofilme beherbergen, die die Epithelwanderung blockieren. Leitlinien empfehlen nun Anti-Biofilm-Wundverbände bei der Erstbeurteilung, wenn Beläge oder Geruch auf eine mikrobielle Belastung hindeuten. Venöse Ulzera profitieren von Kalziumalginat-Silber-Kombinationen, die Exsudatkontrolle und Biofilm-Beseitigung ausbalancieren.

Akute Wunden wachsen am schnellsten mit einer CAGR von 10,37 %. Orthopädische und kardiologische Abteilungen erproben prophylaktische biofilmresistente Verbände an geschlossenen Inzisionen mit dem Verweis auf geringere Infektions-Wiederaufnahmeraten. Verbrennungszentren bevorzugen Nanofaser-Silber-Komposite, die auf Gelenken flexibel bleiben und Silber nur bei steigendem lokalem pH-Wert freisetzen – ein frühes Infektionssignal. Notaufnahmen bevorraten lagerungsstabile Hydrokolloide für den Traumaeinsatz, was die Nachfrage in Apotheken im Einzelhandel ausweitet. Die Präventionserzählung positioniert den Markt für Anti-Biofilm-Wundverbände neu – nicht mehr nur für chronische Wunden, sondern für jeden chirurgischen Bereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz weicht häuslichem Pflegemomentum

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 53,74 %, da schwere chronische Wunden Débridement und Kulturdienstleistungen erfordern. Infektionskontrollausschüsse aktualisieren routinemäßig Arzneimittellisten, und Einkaufsgemeinschaften sichern Mengenrabatte, die weiterhin etablierte Technologien begünstigen. Ambulante chirurgische Zentren stellen nun einen strategischen Vertriebskanal dar, in dem der schnelle Durchsatz den Wert von Verbänden steigert, die die Verbandswechselzeit verkürzen.

Die häusliche Gesundheitspflege schreitet mit einer CAGR von 10,39 % voran, da das Altern in der gewohnten Umgebung in OECD-Volkswirtschaften zur Leitpolitik wird. Pflegepersonen benötigen intuitive Verbände mit klaren Sättigungsanzeigefenstern. Telemedizinische Wundplattformen wie Swift Medical verarbeiten monatlich 600.000 Scans und ermöglichen es Pflegefachkräften, Fälle mit früher Biofilm-Fluoreszenz eskalieren zu lassen. Das Medicare-Update 2025 finanziert Schulungsmodule für Pflegepersonen und erleichtert die Einführung in den Vereinigten Staaten. Gerätehersteller bündeln Verbände mit mobilen Apps und Fluoreszenz-Sonden und schaffen so ein Ökosystem, das die Wechselkosten erhöht.

Geografische Analyse

Nordamerika führte weiterhin und erzielte im Jahr 2025 einen Umsatzanteil von 41,02 %, da Kostenträger fortschrittliche Verbände erstattten und Krankenhäuser digitale Wundüberwachung einführten. Die Region beherbergt die größte Konzentration klinischer Studien und verfügt über klare Abrechnungswege, wie die CMS-Aktualisierungen 2025, die die Erstattung für Hautersatzmaterialien klären. Der Neuklassifizierungsvorschlag der US-amerikanischen Behörde für Lebensmittel und Arzneimittel soll die Anforderungen an klinische Nachweise verschärfen, was Unternehmen mit robusten klinischen Datensätzen begünstigt.

Europa bietet ein anspruchsvolles regulatorisches Umfeld, das durch die EU-Medizinprodukteverordnung 2017/745 geprägt ist, die Rückverfolgbarkeit und Leistungsberichterstattung vorschreibt. Das Umwelt-Stewardship treibt Krankenhäuser dazu an, biologisch abbaubare und metallfreie Plattformen zu erproben. Der Europäische Verband für Wundmanagement aktualisiert Konsensdokumente, die das Einkaufsverhalten von Klinikern beeinflussen. Deutschland und Frankreich betreiben nationale Ausschreibungssysteme, die Lieferanten belohnen, die sowohl Wirksamkeit als auch Abfallreduzierung dokumentieren können.

Die asiatisch-pazifische Region zeigte die höchste Dynamik und expandierte bis 2031 mit einer CAGR von 10,62 %. Chinas inländische Verbandproduktion und die Modernisierung von Krankenhäusern senken die Preispunkte und erweitern den Zugang. Japans super-gealterte Gesellschaft priorisiert häusliche Wundversorgungslösungen, die die Belastung für Pflegepersonen reduzieren. Indiens produktionsbezogene Anreize für Medizinprodukte ziehen multinationale Partner an, die kosteneffiziente Kapazitäten suchen. Australien verdeutlicht die wirtschaftliche Belastung durch chronische Wunden und stärkt die Erstattung für fortschrittliche Verbände durch staatliche Gesundheitspläne.

Wettbewerbslandschaft

Der Markt für Anti-Biofilm-Wundverbände ist mäßig fragmentiert. 3M, Smith+Nephew und ConvaTec verbinden globale Distribution mit regulatorischer Kompetenz, um Führungspositionen zu behaupten. Ihre Strategie konzentriert sich auf Plattformlinien – ein Substrat, das in verschiedenen Größen und Imprägnierungen entwickelt wird –, was die Zulassungen in mehreren Rechtsgebieten vereinfacht. ConvaTecs Markteinführung eines Unterdruckverbands mit verlängerter Tragedauer im Jahr 2024 reduziert die Anwendungszeit um 61 % und die Kosten um 41 % und demonstriert Prozessinnovation für Krankenhäuser, die Arbeitseffizienz anstreben.

Geistiges Eigentum ist ein wichtiger Schutzwall. Im Jahr 2023 angemeldete Wismut-Thiol-Komplexe zeigen hohe Wirksamkeit bei niedrigen Dosen, und Akteure lizenzieren aggressiv Start-ups oder übernehmen sie, um Zugang zu neuartigen Chemien zu erhalten. Im Juni 2025 erhielt SolasCure die FDA-Fast-Track-Designation für Aurase, ein Tarumase-basiertes Hydrogel, das Biofilme enzymatisch abbaut und dabei gesundes Gewebe schont – was die Offenheit der Regulierungsbehörden gegenüber biologischen Wirkstoffen signalisiert. Etablierte Unternehmen kooperieren mit KI-Diagnoseanbietern wie MolecuLight, um Fluoreszenzbildgebung zu integrieren, die eine erhöhte bakterielle Belastung am Patientenbett erkennt. ESG-Druck treibt die Forschung und Entwicklung von biologisch abbaubaren Trägern voran, um künftigen Entsorgungsvorschriften zuvorzukommen.

Start-ups konzentrieren sich auf Enzym-, Peptid- oder Phagenlösungen, die Metallresistenz umgehen. Risikokapital unterstützt Nanofaser-Spinplattformen, die mehrere Wirkstoffe schichten können und Krankenhausgruppen anziehen, die ein einziges Verbandschema für alle Wundtypen bevorzugen. Große etablierte Unternehmen antworten darauf, indem sie Innovationszentren eröffnen, die gemeinsam mit Klinikern entwickeln und Bench-to-Bedside-Zyklen verkürzen. Die Wettbewerbsintensität wird zunehmen, da Patente auslaufen und regionale Anbieter lokalisierte Produktion skalieren.

Marktführer im Bereich Anti-Biofilm-Wundverbände

Convatec Inc.

Smith+Nephew

3M

B. Braun SE

Mölnlycke Health Care AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: SolasCure erhielt die FDA-Fast-Track-Designation für Aurase Wound Gel, ein enzymatisches Hydrogel, das auf biofilmbelastete Kalziphylaxie-Ulzera abzielt.

- September 2024: Solventum führte V.A.C. Peel and Place Dressing ein, ein Unterdrucksystem mit verlängerter Tragedauer, das die Anwendungszeit um 61 % und die Kosten um 41 % reduziert.

- März 2022: ConvaTec übernahm Triad Life Sciences für 450 Millionen USD, um biologisch gewonnene Verbände für chronische und chirurgische Wunden zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Anti-Biofilm-Wundauflagen als den weltweiten Umsatz mit Verbänden zur einmaligen oder begrenzten Verwendung, die mikrobielle Biofilme auf akuten oder chronischen Wunden durch chemische (Silber, Jod, PHMB), physikalische (Debridement, gepulste elektrische Felder) oder biologische (Enzyme, Peptide) Mittel aktiv unterbrechen oder verhindern.

Ausschluss vom Geltungsbereich: Wir schließen Unterdruckgeräte, eigenständige topische Gele und systemisch verabreichte Antiinfektiva aus.

Überblick über die Segmentierung

- Nach Mechanismus

- Physikalisch

- Chemisch

- Biologisch

- Nach Verbandsmaterial

- Schaum

- Hydrogel

- Hydrokolloid

- Alginat

- Folie und Membran

- Nanofaser / Elektrogesponnen

- Bakterielle Zellulose

- Nach aktivem antimikrobiellem Wirkstoff

- Silberbasiert

- Jodbasiert

- Polyhexanid (PHMB)

- Honig / Natürliche Biowirkstoffe

- Chitosan und andere Biopolymere

- Metalloxid-Nanopartikel

- Nach Wundtyp

- Chronische Wunden

- Diabetische Fußulzera

- Druckgeschwüre

- Venöse Beinulzera

- Andere chronische Wunden

- Akute Wunden

- Chirurgische / Traumatische Wunden

- Verbrennungen

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Militär und Notfallversorgung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifische Region

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Wundchirurgen, Fachkrankenschwestern, Krankenhauseinkäufer und Vertriebshändler in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Anhand ihrer Erkenntnisse über die Häufigkeit der Verwendung, die durchschnittlichen Verkaufspreise und die Hürden in den Verordnungen konnten wir die regionalen Annahmen feinabstimmen und die Modellgrenzen bestätigen.

Desk Research

Wir beginnen mit offenen Datensätzen, der WHO Global Burden of Disease, der CDC National Hospital Discharge Survey, den chirurgischen Protokollen von Eurostat und den Handelscodes von UN Comtrade, um das Auftreten von Wunden, die Anzahl der Eingriffe und die Verbandsflüsse nach geografischen Gesichtspunkten zu erfassen. Peer-Review-Artikel, White Papers der Wound Healing Society und Patenttrends auf Questel helfen uns dann, die Verbreitung von Biofilmen und die Lebenszyklen von Technologien zu verfolgen.

Unser Team fügt 10-Ks von Unternehmen, Investorendecks und Nachrichten von Dow Jones Factiva hinzu, während D&B Hoovers geprüfte Finanzdaten liefert, die die Umsatzaufteilung der Hersteller verankern. Dies sind nur Beispiele; zahlreiche zusätzliche Veröffentlichungen, Register und Datenbanken unterstützen die sekundäre Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Pool kombiniert die Prävalenz chronischer Wunden, das Operationsvolumen und die Häufigkeit von Verbrennungen mit Faktoren für die Wechselhäufigkeit, um den jährlichen Verbandstoffbedarf abzuleiten, den wir mit regionalspezifischen ASPs multiplizieren. Lieferanten-Roll-ups, Channel-Checks und stichprobenartige Rechnungsdaten liefern Bottom-up-Angemessenheitstests; Lücken werden vor dem Lock-in durch Drei-Wege-Kreuzprüfungen ausgeglichen. Prädiktorvariablen, die Diabetesprävalenz, die Bevölkerung über 65 Jahre, Silberpreisindizes, Erstattungsverschiebungen und Adoptionsraten von Schaumstoffverbänden für Einzelpatienten, speisen eine multivariate Regression plus ARIMA-Mischung. Hier unterscheidet sich das strukturierte Modell von Mordor Intelligence, das eine Prognose für den Vorhersagezeitraum liefert.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden anhand historischer Reihen, Peer-Reviews und Szenario-Stresstests überprüft. Die Berichte werden jährlich aktualisiert und nach wichtigen regulatorischen Ereignissen oder Rückrufen in der Mitte des Zyklus auf den neuesten Stand gebracht; kurz vor der Veröffentlichung führen wir eine erneute Prüfung der neuesten Daten durch, damit unsere Kunden die aktuellsten Daten erhalten.

Warum Mordors Anti-Biofilm-Wundverband Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen die Produkte, die ASP-Progression und die Häufigkeit der Aktualisierungen variieren.

Durch die Verankerung des Anwendungsbereichs in bewährten Anti-Biofilm-Mechanismen und die Anpassung der Mengen an beobachtete Behandlungsmuster liefern wir eine zuverlässige Referenz.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,95 B (2025) | Mordor Intelligence | |

| USD 0,94 B (2024) | Globale Unternehmensberatung A | ausgenommen biologische Verbände, flache ASPs |

| USD 0,86 B (2024) | Fachzeitschrift B | sich ausschließlich auf die Beschaffungsstatistiken der Krankenhäuser stützt |

| USD 0,87 B (2024) | Industrieverband C | fünfjährige Datenaktualisierung, währungsbereinigt |

Wir sind davon überzeugt, dass Entscheidungsträger eine ausgewogene, transparente Grundlage erhalten, da jede Zahl auf klare Variablen, eine Validierung durch mehrere Quellen und eine jährliche Aktualisierungsdisziplin zurückgeht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anti-Biofilm-Wundverbände?

Der Markt für Anti-Biofilm-Wundverbände hat im Jahr 2026 eine Größe von 1,04 Milliarden USD.

Wer sind die wichtigsten Akteure im Markt für Anti-Biofilm-Wundverbände?

Convatec Inc., Smith+Nephew, 3M, B. Braun SE und Mölnlycke Health Care AB sind die führenden Unternehmen im Markt für Anti-Biofilm-Wundverbände.

Welche Region wächst im Markt für Anti-Biofilm-Wundverbände am schnellsten?

Die asiatisch-pazifische Region soll mit einer CAGR von 10,62 % wachsen, begünstigt durch den Ausbau der Krankenhauskapazitäten und eine alternde Bevölkerung.

Welche Region hat den größten Anteil im Markt für Anti-Biofilm-Wundverbände?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Anti-Biofilm-Wundverbände.

Welcher Hemmfaktor könnte die kurzfristige Marktdurchdringung verlangsamen?

Höhere Anfangskosten im Vergleich zu herkömmlichen Mullbinden bleiben in budgetsensiblen Märkten eine Barriere, obwohl Studien zu den Gesamtbehandlungskosten auf längerfristige Einsparungen hindeuten.

Seite zuletzt aktualisiert am: