Marktgröße und Marktanteil der chirurgischen Wundversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

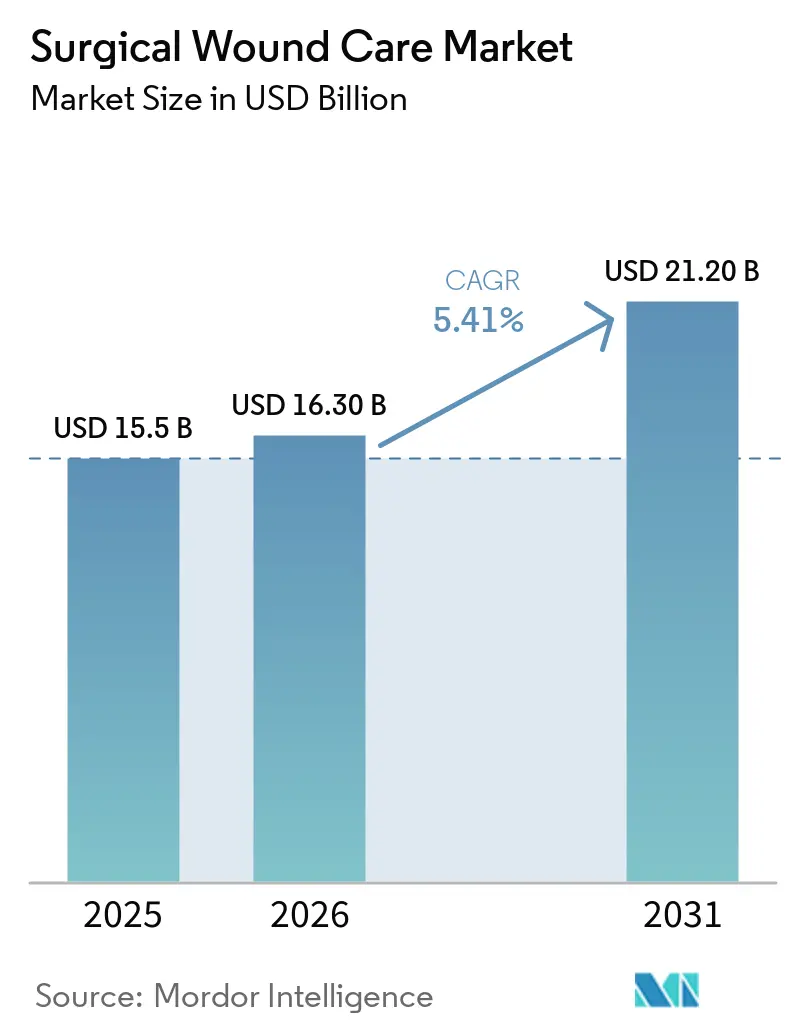

| Marktgröße (2026) | 16.30 Milliarden US-Dollar |

| Marktgröße (2031) | 21.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chirurgische Wundversorgung durch Mordor Intelligence

Die Marktgröße für chirurgische Wundversorgung wird voraussichtlich von 15,5 Milliarden USD im Jahr 2025 auf 16,30 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,20 Milliarden USD erreichen, mit einer CAGR von 5,41 % über 2026–2031.

Strukturelle Veränderungen bei der Erstattung, die Migration des Versorgungsorts und die rasche Digitalisierung transformieren die Wertschöpfung erheblich und übertreffen dabei die Auswirkungen des Wachstums des Verfahrensvolumens. Krankenhausgruppen ergänzen diese Veränderungen durch KI-gestützte Fernüberwachungsplattformen, die persönliche Besuche um 30–40 % reduzieren und die adressierbare Basis für datengestützte postoperative Versorgung erweitern. Fortschritte bei antimikrobiellen Nähten, bioaktiven Verbänden und peptidbasierten Barrieren differenzieren weiterhin Premium-Produkte, während die Verlagerung hin zu ambulanten Operationszentren (ASCs) die Nachfrage nach Einweg-Vorverpackungskits für den Wundverschluss steigert.

Wichtigste Erkenntnisse des Berichts

- Nach Wundtyp führten chronische Wunden im Jahr 2025 mit einem Umsatzanteil von 59,80 %; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,91 % wachsen.

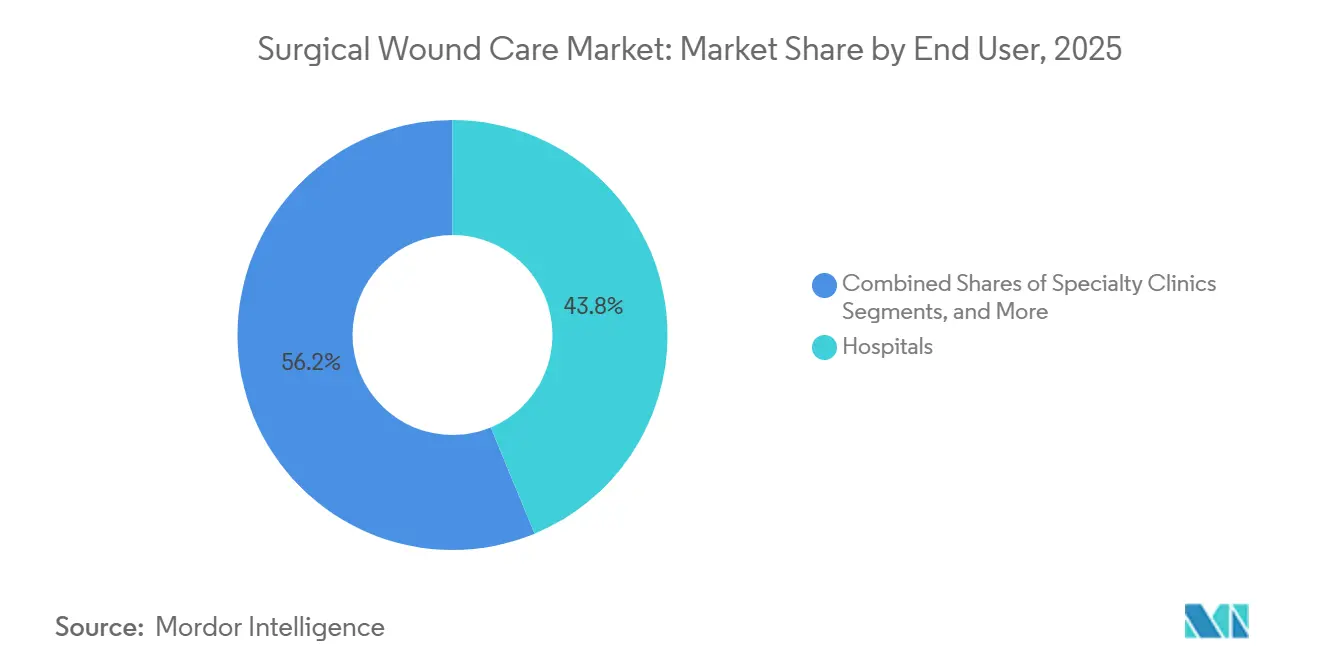

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 43,76 % am Markt für chirurgische Wundversorgung, während ASCs mit einer CAGR von 5,76 % zwischen 2026 und 2031 das schnellste Wachstum verzeichnen dürften.

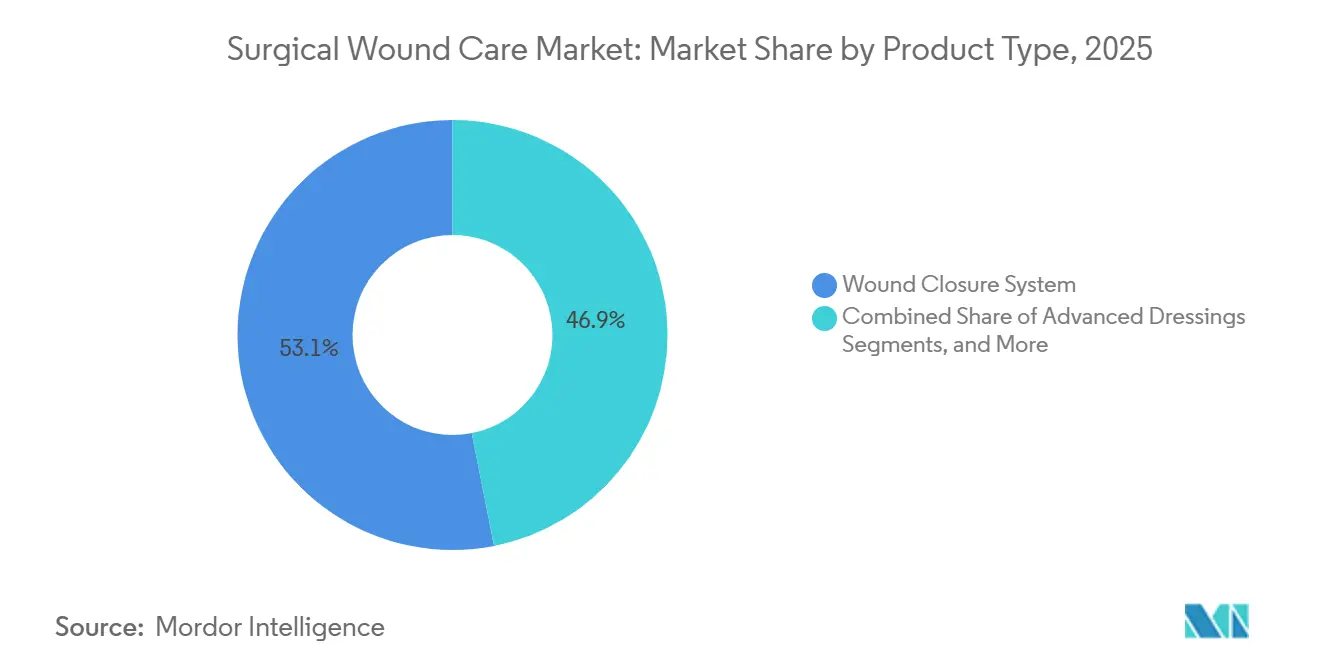

- Nach Produktkategorie entfielen im Jahr 2025 53,10 % der Marktgröße für chirurgische Wundversorgung auf Wundverschlusssysteme, die in allen chirurgischen Fachgebieten unverzichtbar bleiben.

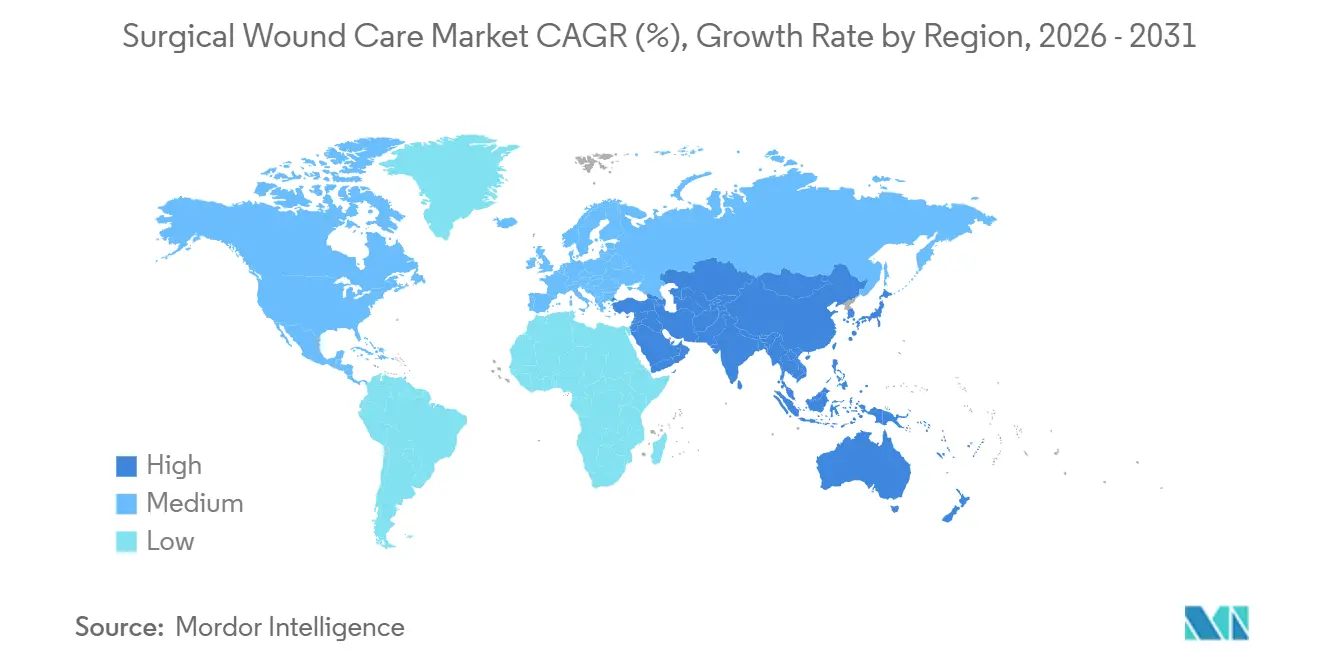

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,98 % auf Nordamerika, obwohl Asien-Pazifik mit einer CAGR von 5,86 % über 2026–2031 das globale Feld anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Wundversorgung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung minimal-invasiver chirurgischer Eingriffe | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern | +1.2% | Global, ausgeprägt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Volumen ambulanter Operationen | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei antimikrobiellen Nähten und Verbänden | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg von Infektionen an chirurgischen Stellen, der präventive Versorgung fördert | +0.7% | Global, ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ambulanten Wundversorgungszentren mit integrierter KI-gestützter Fernüberwachung | +0.6% | Nordamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung minimal-invasiver chirurgischer Eingriffe

Roboter- und laparoskopische Techniken werden zunehmend eingesetzt, da sie Inzisionsgrößen minimieren, Gewebetraumata reduzieren und Krankenhausaufenthalte verkürzen. Diese Fortschritte haben zu einem Rückgang des Einsatzes traditioneller Gaze geführt, während die Nachfrage nach Widerhakennähten, Gewebeklebstoffen und dünnen antimikrobiellen Folien gestiegen ist. Diese Verlagerung hat auch zu einer Verringerung der Infektionsraten beigetragen, wobei Robotereingriffe eine Infektionsrate von 1,2 % im Vergleich zu 4,7 % bei offenen Hysterektomien aufweisen. Kleinere Wunden verlagern die postoperative Versorgung in ambulante oder häusliche Umgebungen, wo die Telemedizin-Überwachung die Therapietreue verbessert und das Wiederaufnahmerisiko senkt. Als Reaktion darauf erweitern die Hersteller ihre Produktportfolios um selbsthaftende antimikrobielle Verbände, die für empfindliche Gewebeschichten und robotergestützte Arbeitsabläufe konzipiert sind.

Steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern

Die zunehmende Prävalenz chronischer Erkrankungen wie Diabetes, Adipositas und periphere Gefäßerkrankungen erschwert das chirurgische Wundmanagement und verlängert die Heilungszeiten. Diabetische Fußgeschwüre betreffen 6,3 % der Bevölkerung, mit einem lebenslangen Risiko von 34 %, was zu etwa 1 Million diabetesbedingten Amputationen jährlich beiträgt.[1]US-amerikanische Zentren für Medicare- und Medicaid-Dienste, „CMS schließt Medicare-Zahlungsrichtlinien für 2026 ab”, CMS.gov In den Vereinigten Staaten belaufen sich die direkten Behandlungskosten auf jährlich 9–13 Milliarden USD, wobei 80 % der Amputationen einem Fußgeschwür vorausgehen. Obwohl die Leitlinien bis 2026 empfehlen, den perioperativen HbA1c-Wert bei 8 % und den intraoperativen Glukosespiegel zwischen 100–180 mg/dL zu halten, führen Compliance-Probleme in kommunalen Krankenhäusern weiterhin zu höheren Infektionsraten. Diese Herausforderungen treiben die Entwicklung fortschrittlicher Lösungen wie bioaktiver Kollagenmatrizen, peptidinfundierter Barrieren und wachstumsfaktorbeladener Schäume voran, die darauf abzielen, die gestoppte Angiogenese zu stimulieren und die Entzündungsphase zu beschleunigen.

Zunehmendes Volumen ambulanter Operationen

Ambulante Operationszentren (ASCs) führten im Jahr 2025 in den Vereinigten Staaten in 12.007 Einrichtungen über 60 Millionen Eingriffe durch. Das Segment wird voraussichtlich bis 2035 einen Wert von 80,60 Milliarden USD erreichen und mit einer CAGR von 6,30 % wachsen. Um dieses Wachstum zu unterstützen, wurden für 2026 560 neue Codes zur Liste der von ASCs abgedeckten Verfahren hinzugefügt, zusammen mit einer Erhöhung des Zahlungsumrechnungsfaktors um 2,6 %.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „De-Novo-Zulassung für den peptidbasierten Wundverband von Amferia”, fda.gov Diese Verlagerung ermöglicht die Übertragung geeigneter orthopädischer, gastrointestinaler und risikoarmer kardiovaskulärer Fälle aus kostenintensiven stationären Einrichtungen in kostengünstigere ASCs. ASCs setzen zunehmend auf Einwegkits, die den Umschlag rationalisieren und Lagerkosten senken, was die Nachfrage nach integrierten Naht-Klammergeräten und selbsthaftenden antimikrobiellen Verbänden fördert, die auf schnelle Fallzyklen ausgerichtet sind.

Technologische Fortschritte bei antimikrobiellen Nähten und Verbänden

Jüngste regulatorische Entwicklungen verdeutlichen eine Verlagerung von passiven Barrieren hin zu aktiven biochemischen Interventionen in der Wundversorgung. Im Februar 2026 erhielt ein peptidbasierter Verband eine regulatorische Zulassung, was die Einführung einer synthetischen antimikrobiellen Peptidplattform für den Inzisionsbereich markiert. Darüber hinaus wurde im Januar 2026 eine antimikrobielle Spüllösung für den intraoperativen Einsatz zugelassen, die bestehende topische Behandlungsschemata ergänzt. Forschungen aus dem Jahr 2025 zeigten, dass Doppelmedikamentennähte mit Chlorhexidin und Dexamethason die kolorektalen Infektionsraten im Vergleich zu unbeschichteten Nähten um 42 % reduzierten. Diese Innovationen gewinnen insbesondere bei Diabetikern und immungeschwächten Patienten an Bedeutung.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Produkte zur chirurgischen Wundversorgung | -0.5% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungsherausforderungen in Schwellenländern | -0.4% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Störungen der sterilen Lieferkette aufgrund geopolitischer Konflikte | -0.3% | Global, ausgeprägt in Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nicht-chirurgische Behandlungsalternativen | -0.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten behindern die Einführung fortschrittlicher Produkte zur chirurgischen Wundversorgung

Premium-Verschlüsse und bioaktive Verbände sind 3–10 Mal teurer als Standard-Gaze und Nylonnähte, was ihre Einführung in kostensensiblen Regionen einschränkt. Neu eingeführte antimikrobielle Peptidverbände werden zu einem Preis von 15–25 USD pro 10×10 cm großem Blatt verkauft, verglichen mit 2–4 USD für herkömmliche Schäume. Systeme zur Unterdruckwundtherapie (NPWT), wie das NEXA von AOTI, erfordern eine Anfangsinvestition von 1.500–3.000 USD, ohne Verbrauchsmaterialien, was die Einführung in ressourcenbeschränkten Krankenhäusern hemmt. Lieferkettenunterbrechungen im Jahr 2025 verursachten in Indien einen Anstieg der Kosten für Polymer- und Aluminiumvorprodukte um 50 %, was die Gerätepreise insgesamt in die Höhe trieb. Infolgedessen greifen budgetbeschränkte Einrichtungen häufig auf Basisversorgung zurück, was zu anhaltend hohen Infektionsraten führt.

Schwellenländer stehen vor Erstattungshürden

In Schwellenmärkten decken öffentliche Krankenversicherungsprogramme in der Regel nur Basisverbände ab, sodass Patienten die Kosten für fortschrittliche Optionen selbst tragen müssen. In Indien bietet das PM-JAY-Programm eine jährliche Deckung von bis zu 500.000 INR (6.000 USD), die Nutzung konzentriert sich jedoch auf sechs Bundesstaaten und private Zentren, wo die Eigenkosten häufig das Deckungslimit überschreiten. Im Jahr 2024 erreichte die Rate der Kaiserschnitte im städtischen Indien 32,3 %, verglichen mit 17,6 % in ländlichen Gebieten, was erhebliche Ungleichheiten beim Zugang verdeutlicht. Ebenso begrenzen Versicherer in Lateinamerika und Afrika die Erstattungen auf Basisgaze und -pflaster, was die Einführung fortschrittlicher Peptidverbände und antimikrobieller Schäume verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verschlusssysteme sichern den Umsatz, fortschrittliche Verbände führen bei Innovationen

Im Jahr 2025 machten Wundverschlusssysteme, die in Operationen als unverzichtbar gelten, 53,10 % der Marktgröße für chirurgische Wundversorgung aus. Im März 2026 führte Smith+Nephew ALLEVYN COMPLETE CARE ein, ein Produkt, das zur Behandlung stark exsudierender Wunden entwickelt wurde und Silikontücher mit superabsorbierenden Schaumstoffkernen kombiniert. Fortschrittliche Verbände, die durch antimikrobielle Peptide, Kollagenmatrizen und intelligente Schäume verbessert wurden, werden voraussichtlich mit der schnellsten Rate von 5,83 % CAGR bis 2031 wachsen. ConvaTecs AQUACEL Ag Foam gewinnt weiterhin in Verbrennungsstationen an Bedeutung, während Freudenbergs Tacnera zunehmend zur Vorbeugung von Druckgeschwüren in Langzeitpflegeeinrichtungen eingesetzt wird.

Chirurgische Dichtmittel und Hämostatika werden bei minimal-invasiven und robotergestützten Eingriffen immer relevanter, bei denen die Nahtplatzierung schwierig sein kann. Im Februar 2026 brachte Baxter Hemopatch auf den Markt, das für eine schnelle Hämostase bei kardiovaskulären und hepatobiliären Anwendungen konzipiert ist. Grifols' VISTASEAL erweiterte im Oktober 2024 seine pädiatrische Zulassung und adressiert damit angeborene Herzoperationen.

Nach Wundtyp: Chronische Wunden dominieren, angetrieben durch Diabetes und Alterung

Chronische Wunden hielten im Jahr 2025 einen Anteil von 59,80 % am Markt für chirurgische Wundversorgung und werden voraussichtlich bis 2031 mit einer Rate von 5,91 % wachsen. In den Vereinigten Staaten verursachen diabetische Fußgeschwüre, die für 80 % der Amputationen der unteren Gliedmaßen verantwortlich sind, jährliche Kosten von 9–13 Milliarden USD. Druck- und venöse Beingeschwüre bleiben bei alternden und immobilen Bevölkerungsgruppen weit verbreitet. Akute Wunden profitieren von Fortschritten in der perioperativen Versorgung, wobei die Infektionsraten für robotergestützte Hysterektomien im Vereinigten Königreich bei 1,2 % liegen, verglichen mit 4,7 % bei offenen Operationen.

Nach Endnutzer: Krankenhäuser führen, ASCs steigen durch Erstattungsrückenwind

Im Jahr 2025 erzielten Krankenhäuser 43,76 % des Umsatzes, angetrieben durch ihre Fähigkeit, komplexe Fälle zu behandeln und intensive Versorgung chronischer Wunden anzubieten. Das ASC-Segment wird voraussichtlich von 2026 bis 2031 mit einer Rate von 5,76 % wachsen, unterstützt durch Erstattungserhöhungen und die Hinzufügung von 560 neuen ASC-fähigen Verfahren. Die Orthopädie macht etwa 30,22 % des ASC-Volumens aus, wobei auch Kardiologie und Gastroenterologie Wachstum verzeichnen. Nach der Einführung von Pauschalzahlungen für Hautsubstitute, die einen erwarteten Betrag von 19,6 Milliarden USD aus den Ausgaben für 2026 entfernten, konsolidieren sich spezialisierte Wundkliniken oder schließen sich Krankenhäusern an.

Geografische Analyse

Im Jahr 2025 entfielen 41,98 % des Umsatzes auf Nordamerika, angetrieben durch die Expansion der ASCs, hohe Pro-Kopf-Ausgaben und eine robuste Zahlerinfrastruktur in den Vereinigten Staaten. Erstattungsreformen treiben die Konsolidierung von Kliniken voran und stärken die Dominanz der Krankenhäuser, schaffen aber auch Chancen für KI-gestützte Heimüberwachungslösungen. Kanada und Mexiko tragen kleinere Anteile bei, verzeichnen jedoch aufgrund alternder Bevölkerungen und zunehmender Diabetesprävalenz Wachstum.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 eine CAGR von 5,86 % erzielen, unterstützt durch steigende chirurgische Volumina, neue Versicherungsinitiativen und Infrastrukturinvestitionen in China, Indien und Japan. Indiens PM-JAY-Programm erweitert trotz seiner Deckungsbeschränkungen den Zugang zu Verfahren, obwohl der private Sektor weiterhin dominiert. Japan, wo 28 % der Bevölkerung 65 Jahre oder älter sind, baut Programme zur Vorbeugung von Druckgeschwüren und zur Versorgung chronischer Wunden aus. Südkorea und Australien setzen KI-integrierte Bildgebungslösungen ein, um die Gesundheitsversorgung zu verbessern.

Europa verzeichnet ein stetiges Wachstum aufgrund der universellen Krankenversicherungsabdeckung. Lieferkettenunterbrechungen durch geopolitische Spannungen erhöhen jedoch die Gerätekosten, was Anbieter dazu veranlasst, regionale Beschaffungsstrategien zu erkunden. Der Nahe Osten und Afrika sowie Südamerika verzeichnen trotz Erstattungsherausforderungen ein inkrementelles Wachstum durch Privatkrankenhäuser, die medizinischen Tourismus und Expatriate-Gemeinschaften bedienen.

Wettbewerbslandschaft

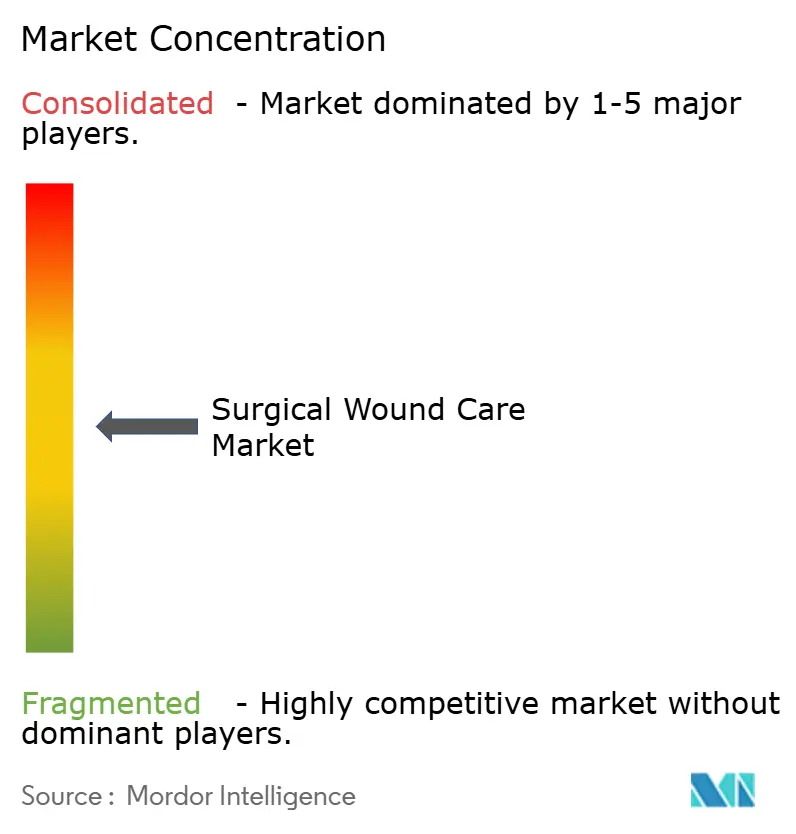

Der Markt für chirurgische Wundversorgung ist mäßig fragmentiert. Die führenden Unternehmen Smith+Nephew, Mölnlycke, ConvaTec und Johnson & Johnson (Ethicon) halten zusammen etwa 40–45 % des Marktanteils. ConvaTec zielt durch seine im April 2026 angekündigte Accelerate-Strategie darauf ab, durch die Integration von AQUACEL Ag Foam mit seinen digitalen Adhärenzplattformen ein hohes einstelliges Wachstum zu erzielen. 3M nutzt seine Expertise im Bereich V.A.C. NPWT, um leichtere, akkueffiziente Pumpen für den Heimgebrauch einzuführen. Mölnlycke hat sich verpflichtet, 115 Millionen EUR (135 Millionen USD) zu investieren, um die Produktionskapazität für Schaumverbände in seiner Anlage in Maine bis 2027 um 30 % zu erweitern. Baxters Hemopatch und Grifols' erweiterte VISTASEAL-Zulassung unterstreichen den sich intensivierenden Wettbewerb im Dichtmittelsegment. Darüber hinaus konzentrieren sich Start-ups auf KI-gestützte Bildgebung und peptidbasierte Verbände und lizenzieren ihre Technologien häufig an etablierte Unternehmen zur Skalierung des Betriebs.

Der Wettbewerb im Segment der heimbasierten NPWT intensiviert sich, nachdem die US-amerikanische Behörde für Lebens- und Arzneimittel im August 2024 das NEXA von AOTI, im Jahr 2025 das Versa von Cork Medical und im Oktober 2025 das extriCARE 1000 von Alleva Medical zugelassen hat. Integrierte Gerät-Software-Lösungen werden zu einer Standardanforderung, da Zahler Erstattungen zunehmend an dokumentierte Heilungsergebnisse und reduzierte Krankenhauswiederaufnahmen knüpfen.

Marktführer in der Branche der chirurgischen Wundversorgung

Mölnlycke Health Care

B. Braun SE

Baxter International Inc.

coloplast a/s

convatec group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Smith+Nephew brachte den mehrschichtigen Schaumverband ALLEVYN COMPLETE CARE für stark exsudierende Wunden auf den Markt.

- Februar 2026: Die US-amerikanische Behörde für Lebens- und Arzneimittel erteilte Amferia's peptidbasiertem Verband eine De-Novo-Zulassung – die erste synthetische antimikrobielle Peptidplattform für chirurgische Inzisionen.

- Februar 2026: Baxter führte den Kollagen-Hämostat Hemopatch für kardiovaskuläre und hepatobiliäre Anwendungen ein.

- Februar 2026: Dynarex brachte das tragbare NPWT-System Dürma+ mit Smartphone-Konnektivität auf den Markt.

- Juni 2025: Mölnlycke kündigte eine Erweiterung seines Werks in Brunswick, Maine, im Wert von 115 Millionen EUR an, um die Kapazität für Schaumverbände zu steigern.

Umfang des globalen Berichts zum Markt für chirurgische Wundversorgung

Gemäß dem Umfang des Berichts ist die chirurgische Wundversorgung das spezialisierte, aseptische Management von Inzisionen, die während einer Operation vorgenommen werden, und ist darauf ausgelegt, die Heilung zu fördern, Infektionen zu verhindern und Komplikationen zu behandeln. Sie umfasst Reinigung, Verbandswechsel und Überwachung auf Infektionen. Zu den wichtigsten Maßnahmen gehören Händewaschen, Inspektion auf Drainage oder Rötung, Verbandswechsel und Duschen nach einer bestimmten Zeit.

Die Segmentierung des Marktes für chirurgische Wundversorgung basiert auf Produkttyp, Wundtyp, Endnutzer und Geografie. Nach Produkttyp ist der Markt in traditionelle Produkte, fortschrittliche Verbände, Naht- und Klammergeräte, chirurgische Dichtmittel und Klebstoffe, Hämostatika und antiinfektiöse Mittel segmentiert. Nach Wundtyp ist der Markt in akute Wunden, Inzisionswunden, traumatische Wunden, chronische Wunden, diabetische Fußgeschwüre, Druckgeschwüre und venöse Beingeschwüre segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, spezialisierte Kliniken und häusliche Gesundheitsversorgung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Wundverschlusssystem |

| Fortschrittliche Verbände |

| Naht- und Klammergeräte |

| Chirurgische Dichtmittel und Klebstoffe |

| Hämostatika |

| Antiinfektiöse Mittel |

| Akute Wunden | Inzisionswunden |

| Traumatische Wunden | |

| Chronische Wunden | Diabetische Fußgeschwüre |

| Druckgeschwüre | |

| Venöse Beingeschwüre |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Kliniken |

| Häusliche Gesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wundverschlusssystem | |

| Fortschrittliche Verbände | ||

| Naht- und Klammergeräte | ||

| Chirurgische Dichtmittel und Klebstoffe | ||

| Hämostatika | ||

| Antiinfektiöse Mittel | ||

| Nach Wundtyp | Akute Wunden | Inzisionswunden |

| Traumatische Wunden | ||

| Chronische Wunden | Diabetische Fußgeschwüre | |

| Druckgeschwüre | ||

| Venöse Beingeschwüre | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Kliniken | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

CAGR des Marktes für chirurgische Wundversorgung bis 2031?

Der Markt für chirurgische Wundversorgung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,41 % wachsen.

Welche Produktkategorie führt beim Umsatz?

Wundverschlusssysteme halten einen Umsatzanteil von 53,10 % und unterstreichen damit ihre unverzichtbare Rolle in jedem chirurgischen Fachgebiet.

Am schnellsten wachsendes Segment nach Endnutzer?

Ambulante Operationszentren werden voraussichtlich bis 2031 mit einer CAGR von 5,76 % wachsen, da die Erstattungen der Krankenkassen die Migration des Versorgungsorts begünstigen.

Region mit dem höchsten Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich bis 2031 die schnellste CAGR von 5,86 % erzielen, gestützt durch steigende chirurgische Volumina und die Ausweitung der Krankenversicherung.

Wichtigster Treiber für Produktinnovationen?

Regulatorische Zulassungen für antimikrobielle Peptidverbände und Doppelmedikamentennähte lenken den Markt in Richtung aktiver Infektionskontrolltechnologien.

Seite zuletzt aktualisiert am: