Marktgröße und Marktanteil für bioaktive Wundverbände

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 6.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

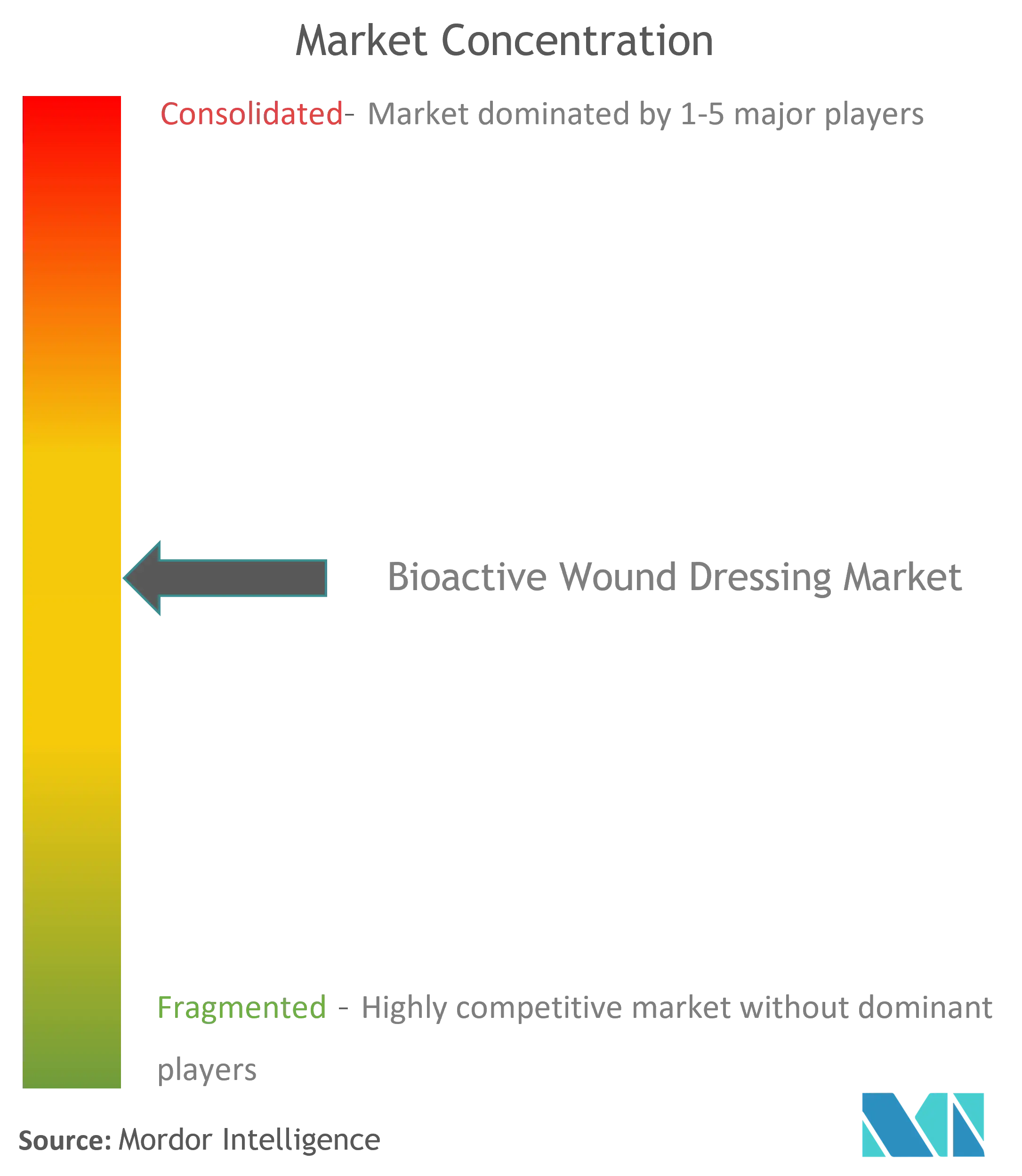

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bioaktive Wundverbände von Mordor Intelligence

Die Marktgröße für bioaktive Wundverbände wird im Jahr 2026 auf USD 4,27 Milliarden geschätzt, ausgehend von einem Wert von USD 3,87 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 6,99 Milliarden, was einem Wachstum von 10,36 % CAGR im Zeitraum 2026–2031 entspricht. Das rasche Wachstum resultiert aus einem Zusammenspiel von alternden Bevölkerungen, steigender Diabetesprävalenz und kontinuierlichen Durchbrüchen in der Biomaterialwissenschaft, die klinische Anwendungen ausweiten und Heilungsergebnisse verbessern. Die Nachfrage intensiviert sich, da herkömmliche Hydrokolloid- und Alginatverbände zugunsten intelligenter sensorintegrierter Plattformen weichen, die eine Echtzeit-Biomarkerüberwachung ermöglichen, während staatliche Kostenträger zunehmend Premiuminlösungen erstatten, die die Heilungszeit verkürzen und Komplikationsraten senken. Militär- und Traumamedizin eröffnen zusätzliche Nischen durch Fischhauttransplantate, und eine umfassendere Erstattung in OECD-Märkten reduziert die Kostenhürden für Krankenhäuser, die fortschrittliche Therapien einsetzen. Intelligente bioelektronische Verbände erzielen heute zwar noch einen kleineren Umsatzanteil, verzeichnen jedoch die schnellste Adoptionskurve, da die Funktionalität des Internets der Dinge (IoT) und prädiktive Analysen von Pilotstudien in die kommerzielle Praxis übergehen.

Wesentliche Erkenntnisse des Berichts

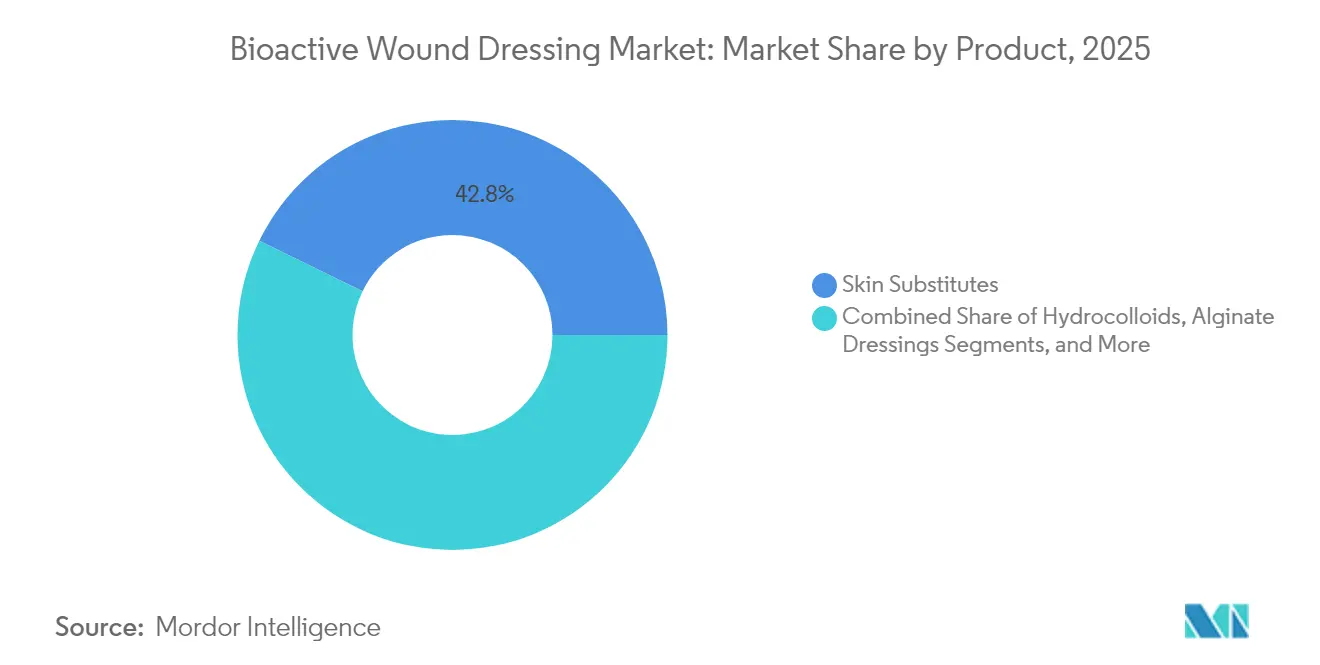

- Nach Produktkategorie führten Hautsubstitute mit einem Umsatzanteil von 42,78 % am Markt für bioaktive Wundverbände im Jahr 2025; intelligente bioelektronische Verbände werden voraussichtlich bis 2031 mit einem CAGR von 10,95 % expandieren.

- Nach Anwendung entfielen chirurgische und traumatische Wunden auf einen Marktanteil von 46,05 % am Markt für bioaktive Wundverbände im Jahr 2025, während diabetische Fußgeschwüre bis 2031 voraussichtlich mit einem CAGR von 11,18 % wachsen werden.

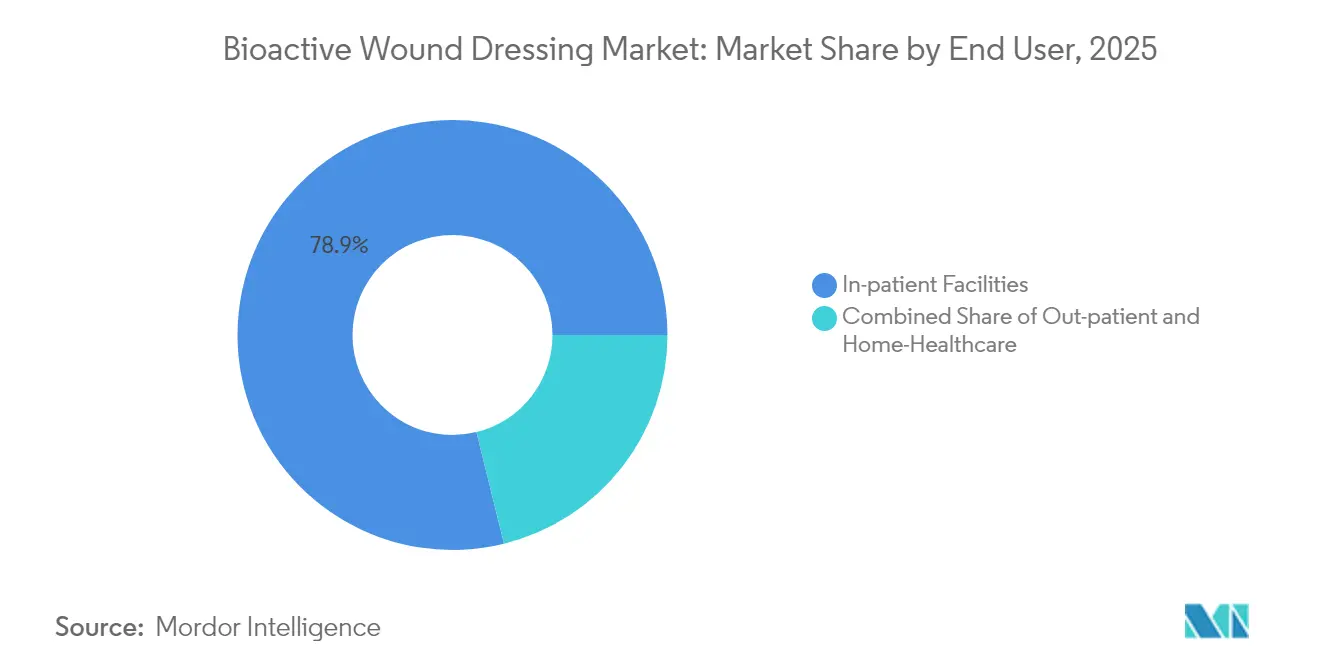

- Nach Endnutzer hielten stationäre Einrichtungen im Jahr 2025 einen Anteil von 78,85 % am Markt für bioaktive Wundverbände; ambulante Einrichtungen und Tageskliniken stellen mit einem CAGR von 11,35 % bis 2031 das am schnellsten wachsende Segment dar.

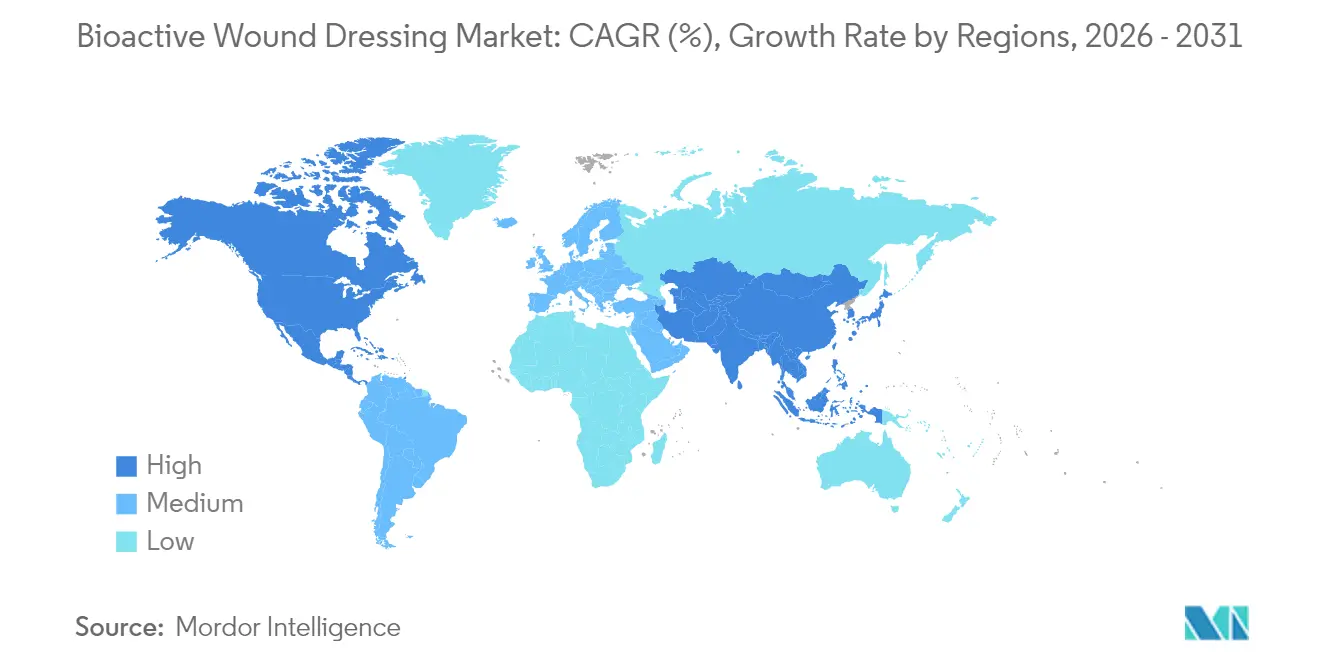

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,30 % am Markt für bioaktive Wundverbände, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 11,55 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für bioaktive Wundverbände

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Wunden und Diabetes | +2.8% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasche Innovation in der Biomaterialwissenschaft | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und steigende Operationsvolumina | +1.9% | Global, Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Umfassendere Erstattung für bioaktive Verbände | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen intelligenter bioelektronischer Verbände | +1.4% | Nordamerika, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Fischhauttransplantaten in Militär und Ferntraumaversorgung | +0.6% | Nordamerika, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Wunden und Diabetes

Weltweit sind mehr als 537 Millionen Erwachsene von Diabetes betroffen, und diabetische Fußgeschwüre treten bei 15–25 % dieser Bevölkerungsgruppe auf, was eine anhaltende Nachfrage nach fortschrittlichen Lösungen erzeugt, die die Heilungszeit im Vergleich zu Mullverbänden um 30–40 % verkürzen können. Chronische Wunden betreffen 6,7 Millionen Amerikaner und verursachen jährliche direkte Behandlungskosten von USD 50 Milliarden; Belege zeigen, dass Verbände mit plättchenreichem Plasma innerhalb von 12 Wochen eine vollständige Abheilung von 65 % erreichen, verglichen mit 40 % bei der Standardversorgung. Die klinische Überlegenheit unterstützt die Premiumpreisgestaltung und treibt die Akzeptanz bei Ärzten voran, insbesondere bei älteren Patienten, deren Heilungsfähigkeit mit zunehmendem Alter abnimmt.

Rasche Innovation in der Biomaterialwissenschaft (Hydrogele, Alginatverbundwerkstoffe)

Hydrogele der nächsten Generation besitzen selbstheilende Eigenschaften, die innerhalb weniger Stunden bis zu 90 % der strukturellen Integrität wiederherstellen, während hochreine Alginatextraktion die Biokompatibilität verbessert und frühere Versorgungsengpässe behebt. Intelligente responsive Polymere regulieren nun Feuchtigkeits-, pH- und Glukosegradienten auf dem Wundbett und beschleunigen die Epithelialisierung in klinischen Studien um 25 %. Antimikrobielle Nanofasern mit Silber- oder Kupfergehalt bekämpfen Infektionen, ohne die Geweberegeneration zu beeinträchtigen, und Nanodiamant-Zusätze erhöhen die mechanische Festigkeit bei chronischen Fällen.

Wachsende geriatrische Bevölkerung und steigende Operationsvolumina

Menschen ab 65 Jahren benötigen Wundversorgung mit drei- bis viermal höherer Rate als jüngere Kohorten, und die globale chirurgische Nachfrage steigt entsprechend. Fortschrittliche Verbände haben die Krankenhausaufenthalte nach einer Kniegelenkstotalendoprothese um mehr als einen Tag verkürzt, was zu Kosteneinsparungen und höherer Patientenzufriedenheit führt. Minimal-invasive Eingriffe sind trotz kleinerer Schnitte weiterhin auf eine präzise Feuchtigkeitskontrolle angewiesen, die bioaktive Formulierungen bieten.

Umfassendere Erstattung für bioaktive Verbände in OECD-Ländern

Medicare verdoppelte im Jahr 2025 die zulässige Anzahl von Hautsubstitutanwendungen auf acht pro Geschwür über 12 Wochen, was die wachsende Anerkennung verbesserter Ergebnisse widerspiegelt. Europäische Bewerter der Gesundheitstechnologie erkennen diesen Produkten ebenfalls bis zu 50 % niedrigere lebenslange Fallkosten zu, was die Akzeptanz durch Ärzte selbst bei höheren Stückpreisen vorantreibt. In Schwellenländern bestehen weiterhin Ungleichheiten, wo Selbstzahlungen die Einführung verlangsamen.

Aufkommen intelligenter bioelektronischer Verbände mit In-situ-Sensoren

Sensorgestützte Verbände messen Temperatur, pH-Wert und Zytokinwerte, warnen Kliniker frühzeitig vor Komplikationen und reduzieren Krankenhauswiederaufnahmen; maschinelle Lernalgorithmen prognostizieren Heilungsverläufe in Pilotstudien mit einer Genauigkeit von 98 %. Frühe Anwender unter Traumazentren berichten von 20 % weniger Verbandwechseln und einer höheren Pflegeeffizienz.

Militär- und Ferntraumaeinsatz von Fischhauttransplantaten

Kaltwasser-Kabeljaumatrizen, die reich an Omega-3-Fettsäuren sind, bieten natürliches Gerüstmaterial und entzündungshemmende Vorteile; US-amerikanische Militäranwendungen senken das Infektionsrisiko in abgelegenen Umgebungen. Feldsanitäter schätzen die Lagerstabilität und die vereinfachte Lagerung im Vergleich zu menschlichen Leichentransplantaten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten im Vergleich zu herkömmlichen Verbänden | -1.8% | Global, am ausgeprägtesten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Erstattungslücken in Schwellenländern | -1.5% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Versorgungsketteninstabilität bei marinen/biologischen Rohstoffen | -1.2% | Global, betrifft Alginat- und Fischskinprodukte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei Kombinationsverbänden aus lebenden Zellen und IoT | -0.9% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten im Vergleich zu herkömmlichen Verbänden

Fortschrittliche Verbände liegen im Bereich von USD 50–200 pro Einheit, während Standard-Mullverbände weniger als USD 5 kosten, was kostenempfindliche Anbieter vor Hürden stellt. Der Arzthonorarplan 2025 kürzte die durchschnittliche Erstattung um 2,93 %, was Krankenhäuser dazu zwingt, die Auswahl von Premiumprodukten zu rechtfertigen; die Einführungsraten in einkommensschwachen Ländern liegen um bis zu 70 % zurück, obwohl dokumentierte Einsparungen von 30–40 % über eine gesamte Behandlungsepisode belegt sind.

Versorgungsketteninstabilität bei marinen/biologischen Rohstoffen

Saisonale Algenernte bestimmt die weltweite Alginatverfügbarkeit; Klimaveränderungen stören die Ernteerträge, und Logistikkosten erhöhen den Einstandspreis um 15–20 %. Die Fischskin-Beschaffung hängt von nachhaltigen Quoten und grenzüberschreitenden Genehmigungen ab, die Lieferungen verzögern können, was Hersteller dazu veranlasst, Optionen der synthetischen Biologie zu untersuchen, die wahrscheinlich drei bis fünf Jahre bis zur kommerziellen Skalierung benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Verbände treiben Innovation voran

Intelligente bioelektronische Verbände sind die am schnellsten wachsende Produktgruppe mit einem CAGR von 10,95 % und erhöhen schrittweise ihren Anteil am Markt für bioaktive Wundverbände. Hautsubstitute behielten jedoch 2025 einen Marktanteil von 42,78 % am Markt für bioaktive Wundverbände aufgrund breiter klinischer Vertrautheit und Erstattungsdeckung. Die Marktgröße für bioaktive Wundverbände im Bereich Hautsubstitute erreichte 2025 USD 1,66 Milliarden und wächst weiter auf der Grundlage günstiger klinischer Studien.

Herkömmliche Hydrokolloid- und Alginatplatten bleiben Arbeitspferde in chirurgischen Hochvolumenfällen, sehen sich jedoch Kommoditisierung und Margendruck gegenüber. Kollagen- und Chitosanverbände gewinnen aufgrund ihrer regenerativen Ergebnisse, insbesondere in der rekonstruktiven Chirurgie, an Beliebtheit. Nachhaltigkeitsbedenken verstärken das Interesse an Alternativen auf Basis von Bakterienzellulose und pflanzlichen Materialien, während Kombinationsprodukte, die Antimikrobiotika oder Wachstumsfaktoren einbetten, höhere Preisniveaus sichern, da sie Verbandwechselzyklen verkürzen.

Nach Anwendung: Diabetesversorgung beschleunigt das Wachstum

Chirurgische und traumatische Wunden generierten 2025 46,05 % des Umsatzes im Markt für bioaktive Wundverbände, gestützt durch vorhersehbare Eingriffvolumina und standardisierte Versorgungspfade. Im Gegensatz dazu verzeichnen diabetische Fußgeschwüre mit einem CAGR von 11,18 % die höchste Wachstumskurve, was die steigende Diabetesprävalenz und den Nachweis widerspiegelt, dass Fischhauttransplantate innerhalb von 16 Tagen eine Abheilungsrate von 92 % erzielen, verglichen mit 75 % bei herkömmlicher Versorgung. Die Marktgröße für bioaktive Wundverbände im Bereich der Versorgung diabetischer Fußgeschwüre überstieg 2025 USD 0,84 Milliarden und nähert sich rasch dem Niveau chirurgischer Indikationen an.

Verbrennungen rechtfertigen trotz niedrigerer Inzidenz biologische Matrizen zu Premiumpreisen, die Narbenbildung und Schmerzen reduzieren. Druck-, Venen- und Arteriengeschwüre sind stark auf feuchtigkeitsausgleichende Hydrogele und antimikrobielle Alginate angewiesen; plättchenreiches Plasma und stammzellimprägnierte Gewebe versprechen viel für chronisch komplexe Stellen, erfordern jedoch eine robuste Kühlkettenlogistik, was die Akzeptanz in ressourcenarmen Regionen einschränkt.

Nach Endnutzer: Ambulanter Wandel verändert die Versorgung

Krankenhäuser und stationäre Zentren erzielten 2025 78,85 % des globalen Umsatzes, da komplexe Wunden die klinische Aufsicht erforderten; ambulante Kliniken und Tageskliniken expandieren jedoch mit einem CAGR von 11,35 %. Die Marktgröße für bioaktive Wundverbände im ambulanten Bereich betrug 2025 USD 0,83 Milliarden und wird bis 2031 voraussichtlich auf das Doppelte anwachsen, da Kostenträger kostengünstigere Versorgungsorte bevorzugen.

Durch Telemedizin gestützte Heimgesundheitsprogramme kombinieren nun Sensorverbände mit Cloud-Dashboards, die es Pflegefachkräften ermöglichen, die Heilung aus der Ferne zu überwachen und den Reiseaufwand für gebrechliche Patienten zu reduzieren. Spezialisierte Wundzentren fungieren als hybride Einrichtungen und bieten hochakute Versorgung ohne die vollen Krankenhauskosten; standardisierte KI-gestützte Beurteilungstools gewährleisten eine einheitliche Behandlungsqualität über alle Standorte hinweg.

Geografische Analyse

Nordamerika führte 2025 mit einem Marktanteil von 42,30 % am Markt für bioaktive Wundverbände, gestützt durch die Ausweitung der Medicare-Deckung und robuste klinische Evidenzanforderungen, die differenzierte Technologien belohnen. Regionale Innovationen wie Solventums V.A.C. Peel and Place Dressing haben die Anwendungszeit um 61 % und die Gesamtkosten um 41 % gesenkt, was das Vertrauen der Anbieter stärkt. Trotz einer Medicare-Zahlungskürzung von 2,93 % im Jahr 2025 stützen die alternde Bevölkerung und die hohe Diabetesinzidenz der Region die langfristige Nachfrage; Verträge des Verteidigungsministeriums im Wert von USD 75 Millionen unterstreichen die anhaltende staatliche Unterstützung für Traumalösungen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 11,55 % bis 2031, angetrieben durch steigende Einkommen, Versicherungsdeckung und sich modernisierende Regulierungsrahmen. Indiens aktualisierter Marketingkodex für Medizinprodukte signalisiert eine strengere Einhaltung und einen reibungsloseren Markteintritt für ausländische Marken, während lokale Fertigungskapazitäten wettbewerbsfähige Preisgestaltung fördern. Klinische Studien zeigen, dass biologisch abbaubare temporarisierende Matrizen in asiatischen Kohorten Heilungsraten von 94,6 % erreichen, was das Vertrauen der Kliniker stärkt.

Europa verzeichnet einen stetigen Fortschritt, unterstützt durch rigorose Bewertungen der Gesundheitstechnologie, die nachgewiesene Wirksamkeit belohnen. HARTMANN meldete im Jahr 2024 einen Umsatz in der Wundversorgung von EUR 608,9 Millionen, was einem organischen Anstieg von 4,4 % entspricht und die Nachfrage nach Silikon-Superabsorbentien für das Management komplexer Exsudatsituationen widerspiegelt. Nachhaltigkeitsprioritäten fördern die Akzeptanz von Alginat und Chitosan, während die regulatorische Anpassung nach dem Brexit ein sich veränderndes Ziel bleibt, die kontinentale Einführung jedoch voraussichtlich nicht aufhalten wird. Schwellenmärkte in Lateinamerika und Afrika bieten langfristiges Aufwärtspotenzial, verlangen jedoch kostengünstigere Varianten und infrastrukturfreundliche Lieferketten.

Wettbewerbslandschaft

Der Markt für bioaktive Wundverbände ist mäßig konzentriert. Smith+Nephew, ConvaTec und Mölnlycke erzielen gemeinsam mehr als 40 % des globalen Umsatzes und nutzen etablierte Marken, länderübergreifende Vertriebsteams und umfangreiche klinische Datenbibliotheken. Die gezielte Investition von Smith+Nephew in Unterdrucktherapie und biologische Matrizen für große Flächen positioniert das Unternehmen für die Sicherung von Krankenhausverträgen, während ConvaTec die Synergie zwischen Stoma- und Wundversorgung betont, um Verbände im Cross-Selling anzubieten.

Disruptoren setzen etablierte Anbieter auf zwei Fronten unter Druck: biologische Innovation und digitale Befähigung. Kerecis hat eine Fischhauttransplantat-Produktlinie aufgebaut, die dank natürlicher Omega-3-Profile mit entzündungshemmenden Wirkungen schnell von der US-amerikanischen Streitkraft und nordischen Verteidigungskräften übernommen wurde. Vomaris setzt auf Infektionskontrolle mit bioelektrischen Mikrostrompflastern, die Krankheitserreger ohne Antibiotika deaktivieren – ein strategischer Vorteil, da die Bedenken hinsichtlich antimikrobieller Resistenzen zunehmen.

Regulatorische Verschiebungen gestalten das Feld neu. Die FDA schlägt vor, antimikrobielle Beschichtungen basierend auf dem Resistenzrisiko neu zu klassifizieren, was höhere Risikokategorien in die Zulassungspflicht vor dem Inverkehrbringen drängt und kapitalstarke Unternehmen mit umfangreicher regulatorischer Kompetenz begünstigt. Traditionelle Medizingeräteunternehmen, denen Sensorexpertise fehlt, kooperieren zunehmend mit Digital-Health-Startups, um Analysen einzubetten und gemischte Angebote zu schaffen, die sowohl physische Heilung als auch datengesteuerte Erkenntnisse liefern.

Marktführer der Branche für bioaktive Wundverbände

3M

B. Braun SE

Convatec Group PLC

Monlnlycke Health Care AB

Smith & Nephew PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die FDA erteilte dem Aurase Wound Gel von SolasCure für Kalziphylaxie-Geschwüre die Fast-Track-Bezeichnung und schuf damit einen Weg für einen beschleunigten Markteintritt enzymbasierter Hydrogele.

- Oktober 2022: Forscher der Queen's University Belfast stellten Scaffold vor, einen erschwinglichen Verband, der für diabetische Fußgeschwüre entwickelt wurde.

- Juni 2022: Medline stellte einen aktualisierten Optifoam Gentle EX Schaumstoffverband vor und erweiterte damit sein Hautgesundheitslösungsprogramm.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für bioaktive Wundauflagen als alle sterilen Verbände, die entweder biologisch gewonnene Materialien enthalten oder mit biologisch aktiven Molekülen imprägniert sind, die in der Lage sind, mit dem Wundbett zu interagieren und die Gewebereparatur zu beschleunigen, einschließlich Kollagen, Alginat, Chitosan, Zellulose, Hautersatzstoffe und neu entstehende intelligente bioelektronische Matrizen. Nach Angaben von Mordor Intelligence werden Verbände, die lediglich einen passiven Feuchtigkeitsausgleich oder Unterdruck bieten, sowie hämostatische Mittel nicht berücksichtigt.

Ausschluss des Anwendungsbereichs: Produkte wie herkömmliche Gaze, NPWT-Geräte, Nahtmaterial, Dichtstoffe und topische Arzneimittel sind von diesem Markt ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- Hydrokolloide

- Alginatverbände

- Kollagenbasierte Verbände

- Hautsubstitute (azellulär und lebend)

- Antimikrobielle/Silberverbände

- Chitosan- und Bakterienzelluloseverbände

- Wachstumsfaktor-/Stammzellimprägnierte Verbände

- Intelligente bioelektronische Verbände

- Nach Anwendung

- Chirurgische und traumatische Wunden

- Verbrennungen

- Diabetische Fußgeschwüre

- Druckgeschwüre

- Venen- und Arteriengeschwüre

- Entnahmestellen und andere chronische Wunden

- Nach Endnutzer

- Stationäre Einrichtungen

- Ambulante Einrichtungen

- Heimgesundheitspflege

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Wundpfleger, Einkaufsleiter in Krankenhäusern, Produktmanager bei Verbandstoffherstellern und regionale Vertriebshändler in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden die Annahmen über die Häufigkeit, die durchschnittlichen Verkaufspreise und die Akzeptanzkurven für die nächste Generation von Silber-, Kollagen- und sensorgesteuerten Verbänden validiert und Datenlücken geschlossen, die in sekundären Quellen offen blieben.

Desk Research

Wir begannen mit der Kartierung von Angebot und Nachfrage unter Verwendung offener Datensätze aus Quellen wie dem WHO Global Health Observatory, CDC National Diabetes Statistics, UN DESA Bevölkerungsprognosen und United States CMS Medicare Claims, die zusammen den wachsenden Pool chronischer Wunden umreißen. Handelsströme aus UN Comtrade und Zollportalen halfen bei der Einschätzung des Alginat- und Kollagenimportvolumens, während Produktzulassungen aus der 510(k)-Datenbank der US-amerikanischen Gesundheitsbehörde FDA die Dynamik der Pipeline signalisierten. Der Zugriff auf Unternehmensunterlagen über D&B Hoovers, Nachrichtenarchive in Dow Jones Factiva und von Fachleuten geprüfte klinische Fachzeitschriften lieferten Preistrends und Wirksamkeitsbenchmarks. Diese Liste dient der Veranschaulichung; viele andere öffentliche und abonnierte Quellen wurden zur Gegenprüfung und Klarheit herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell, das die Häufigkeit der Behandlung von diabetischen Fuß-, Druck-, Venen-, chirurgischen und Verbrennungswunden in eine adressierbare Verbandsnachfrage umwandelt, die dann mit selektiven Bottom-Up-Lieferantenumsatz-Roll-ups und Kanalprüfungen einem Stresstest unterzogen wird. Zu den wichtigsten Treibern des Modells gehören die Prävalenz behandelter Wunden, das Behandlungsvolumen, die durchschnittliche Häufigkeit des Verbandwechsels, die gewichtete ASP-Bewegung, die Erstattungsdurchdringung und die Innovationsraten bei Biomaterialien. Prognosen bis 2030 werden durch multivariate Regression in Kombination mit Szenarioanalysen zum Diabeteswachstum und zu Materialkostenschwankungen erstellt; Expertengremien überprüfen die variablen Verläufe vor der Freigabe. Datenlücken in den Bottom-up-Inputs werden durch regionale ASP-Proxies und Hinweise auf die Kapazitätsauslastung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von externen Marktsignalen geprüft, und Anomalien lösen vor der Veröffentlichung eine zweistufige Analystenprüfung aus. Die Berichte werden jährlich aktualisiert und zwischenzeitlich überarbeitet, wenn regulatorische Änderungen, große Rückrufe oder M&A-Ereignisse die Basislinie wesentlich verändern. So wird sichergestellt, dass die Kunden immer die aktuellste geprüfte Ansicht erhalten.

Warum Mordors Bioactive Wound Dressing Baseline verlässlich ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil jedes Unternehmen einen anderen Produktmix, andere Basisjahre und eine andere Währungsbehandlung wählt. Unser diszipliniertes Scoping, die regelmäßige Aktualisierung und die zweigleisige Modellierung (Top-Down- mit Bottom-Up-Bestätigung) verringern solche Abweichungen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: einige Verleger fassen fortschrittliche, aber passive Schaumstoffe unter "bioaktiv" zusammen, andere wenden aggressive mehrschichtige ASP-Aufschläge an, und einige wenige verlassen sich auf fünf Jahre alte Inzidenzdaten. Mordor berichtet nur über Verbände mit intrinsischer biologischer Aktivität, preist sie auf der Grundlage beobachteter Ausschreibungswerte und aktualisiert die Epidemiologie jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,87 MRD. USD (2025) | Mordor Intelligence | - |

| 3,5 MRD. USD (2024) | Globale Unternehmensberatung A | Zählt passive Feuchtschäume als bioaktiv; älteres Basisjahr |

| USD 12,0 B (2024) | Forschung Verlag B | Bündel mit modernen Verbänden und NPWT-Geräten |

| USD 4,66 B (2024) | Unabhängige Analytik C | Verwendet Listenpreise anstelle von Ausschreibungs-ASPs |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence aufgrund des präzisen Umfangs, der Transparenz der Variablen und der iterativen Kontrollen eine ausgewogene, reproduzierbare Grundlage liefert, auf die sich Entscheidungsträger bei der Bewertung von Chancen oder der Ermittlung von Wachstum verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bioaktive Wundverbände?

Die Marktgröße für bioaktive Wundverbände beträgt 2026 USD 4,27 Milliarden und wird bis 2031 bei einem CAGR von 10,36 % voraussichtlich USD 6,99 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für bioaktive Wundverbände?

3M, B. Braun SE, Convatec Group PLC, Monlnlycke Health Care AB und Smith & Nephew PLC sind die führenden Unternehmen im Markt für bioaktive Wundverbände.

Welche Region wächst im Markt für bioaktive Wundverbände am schnellsten?

Der asiatisch-pazifische Raum schreitet mit einem CAGR von 11,55 % voran, angetrieben durch Regulierungsmodernisierung, steigende Einkommen und den Ausbau der Gesundheitsinfrastruktur.

Warum sind diabetische Fußgeschwüre ein strategischer Schwerpunkt?

Diabetische Fußgeschwüre expandieren mit einem CAGR von 11,18 %, da Diabetes weltweit 537 Millionen Erwachsene betrifft und bioaktive Lösungen die Wundheilungsraten deutlich verbessern.

Seite zuletzt aktualisiert am: