Marktgröße und Marktanteil für Gewebeverarbeitungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

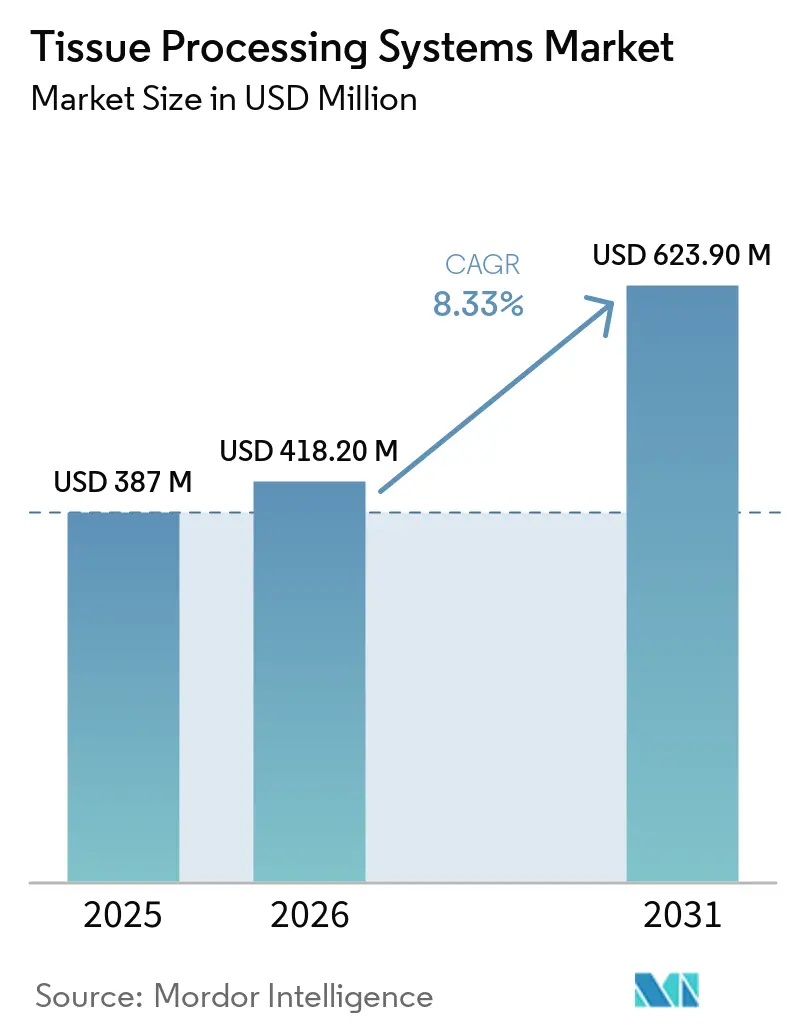

| Marktgröße (2026) | 418.20 Millionen US-Dollar |

| Marktgröße (2031) | 623.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gewebeverarbeitungssysteme von Mordor Intelligence

Die Marktgröße für Gewebeverarbeitungssysteme wird voraussichtlich von 387 Millionen USD im Jahr 2025 auf 418,20 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 623,90 Millionen USD erreichen, mit einer CAGR von 8,33 % über den Zeitraum 2026–2031.

Das solide Wachstum spiegelt drei sich gegenseitig verstärkende Faktoren wider. Erstens erhöht eine zunehmende Krebslast die globalen Biopsievolumina, wobei die Weltgesundheitsorganisation bis 2050 30,5 Millionen Fälle prognostiziert [1]Weltgesundheitsorganisation, "Krebsmerkblatt," WHO, who.int. Zweitens verschärfen die Regulierungsbehörden die Vorschriften zu Bearbeitungszeiten und Rückverfolgbarkeit, wie beispielsweise die CLIA-Anordnung QSO-25-10 der Centers for Medicare & Medicaid Services, die elektronische Prüfpfade für jeden präanalytischen Schritt vorschreibt. Drittens konzentriert die Konsolidierung von Krankenhäusern und Referenzlabors die Beschaffung in standortübergreifende Ausschreibungen, die vollständig integrierte Hardware- und Reagenzienpakete bevorzugen, was die Gerätestandardisierung in großen Geräteflotten beschleunigt.

Wichtigste Erkenntnisse des Berichts

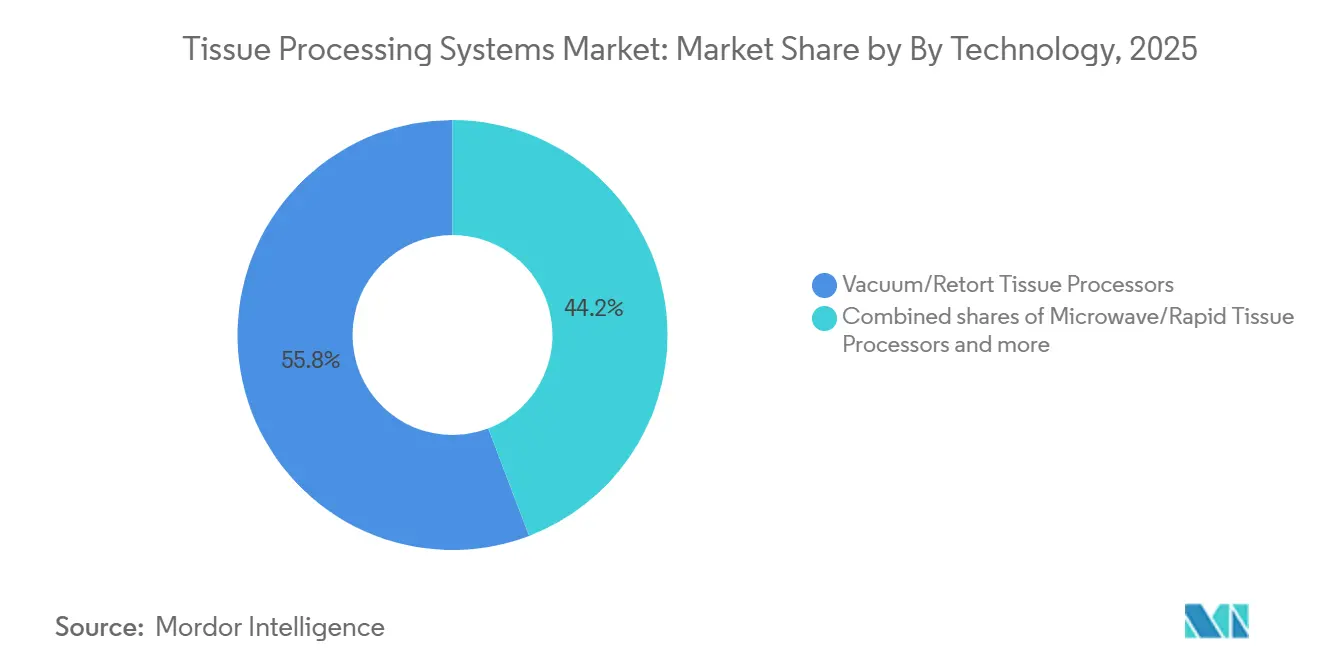

- Nach Technologie hielten Vakuum- oder Retortensysteme im Jahr 2025 einen Marktanteil von 55,80 % am Markt für Gewebeverarbeitungssysteme, während Mikrowellen- oder Schnellsysteme bis 2031 mit einer CAGR von 8,87 % voranschreiten.

- Nach Produkt führten vollautomatische Plattformen im Jahr 2025 mit einem Umsatzanteil von 53,80 %, während dieselbe Kategorie mit einer CAGR von 8,68 % wächst.

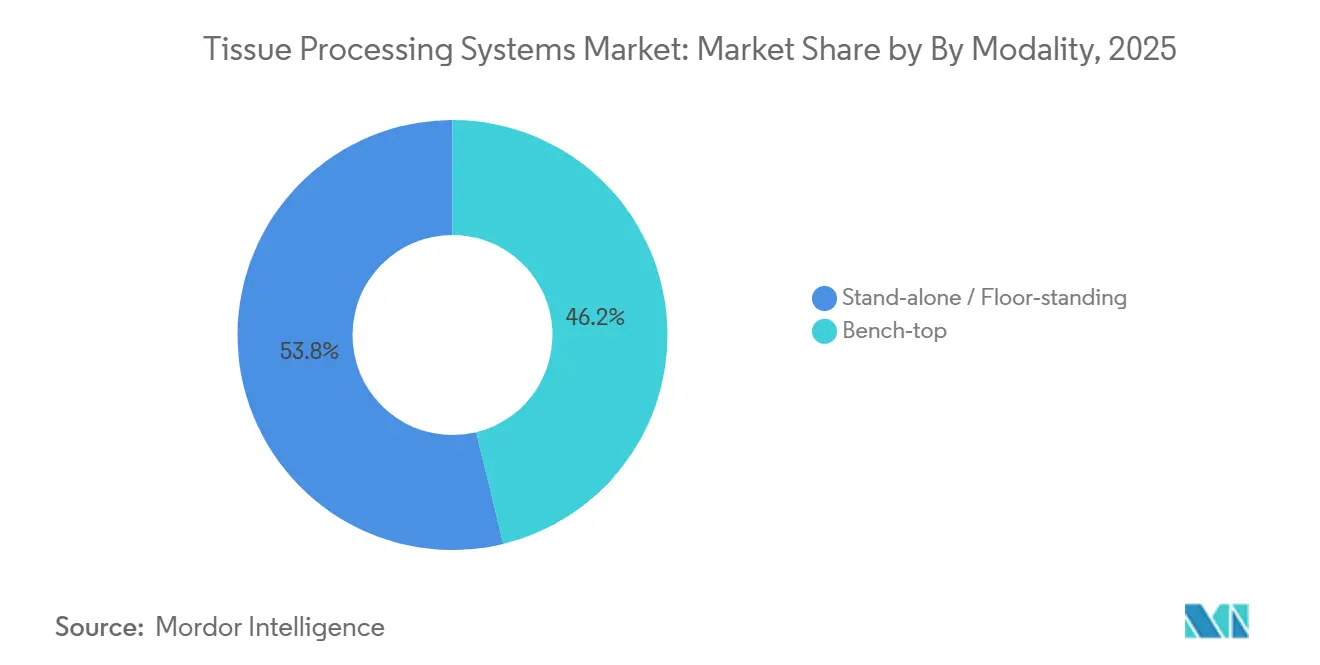

- Nach Modalität beherrschten freistehende oder standgebundene Modalitäten im Jahr 2025 53,80 % des Umsatzes und expandieren mit einer CAGR von 8,81 %.

- Nach Endnutzer entfielen auf Krankenhäuser 43,18 % des Umsatzes im Jahr 2025, wobei für diagnostische Laboratorien das höchste Wachstum mit einer CAGR von 8,67 % prognostiziert wird.

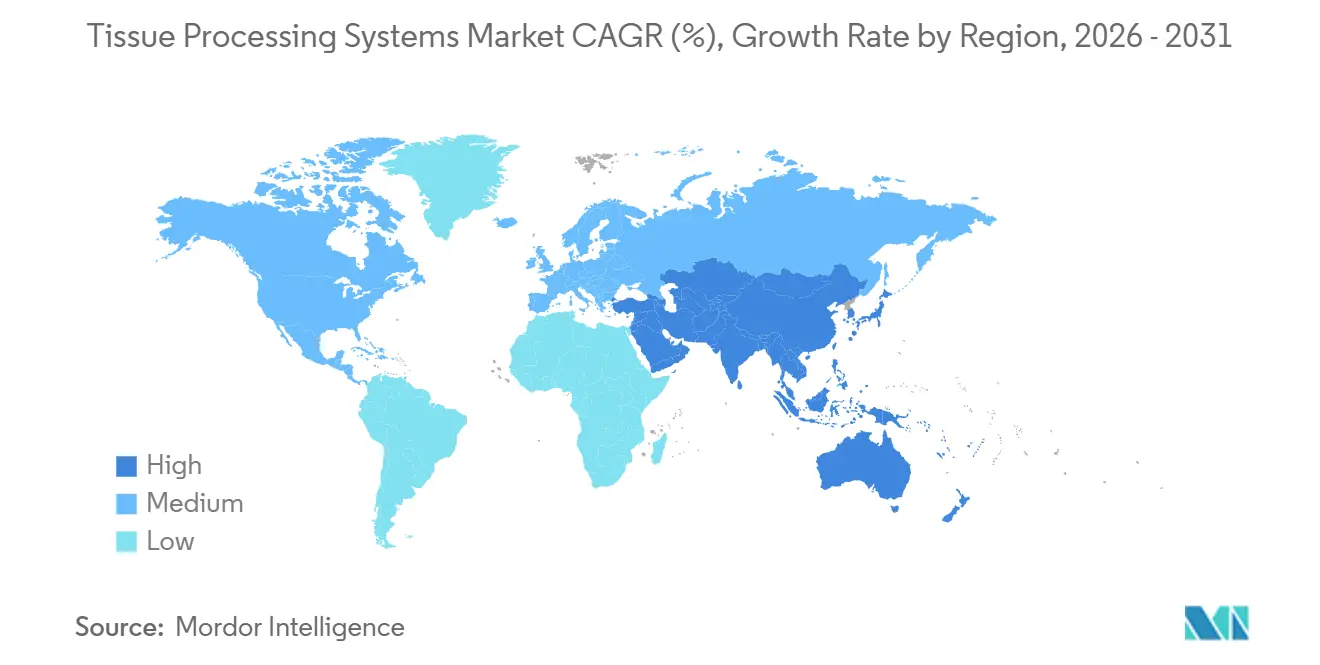

- Nach Geografie trug Nordamerika im Jahr 2025 38,19 % bei, und für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 8,59 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gewebeverarbeitungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krebs- und chronische Krankheitslast | +2.1% | Global, stärkstes Wachstum in APAC und alternden OECD-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Drang nach Laborautomatisierung und LIS-Integration | +1.8% | Nordamerika und Europa zuerst, APAC folgt | Mittelfristig (2–4 Jahre) |

| Mandate für kürzere Bearbeitungszeiten | +1.5% | USA, EU-Krebszentren, ausgewählte APAC-Tertiärkrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Xylolfreie oder formalinreduzierte Arbeitsabläufe | +1.2% | EU, Nordamerika, Australien-Neuseeland | Mittelfristig (2–4 Jahre) |

| Doppelretorten-Durchflussarchitekturen | +0.9% | Nordamerikanische und EU-Referenzlabors, APAC-Megakrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung und Ausschreibungen an mehreren Standorten | +0.7% | US-Gesundheitssysteme, EU-Rahmenwerke, Singapur und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krebs- und chronische Krankheitslast erhöht Biopsievolumina und histologische Arbeitslasten

Die Global Burden of Disease-Studie schätzte die weltweite Krebsinzidenz im Jahr 2023 auf 18,5 Millionen Fälle und prognostiziert einen Anstieg um 65 % auf 30,5 Millionen bis 2050, was den Kassettendurchsatz in pathologischen Laboratorien direkt erhöht [2]Institut für Gesundheitsmetriken und -bewertung, "Global Burden of Disease-Studie 2023," IHME, healthdata.org. Präzisionsonkologieprotokolle erfordern nun drei bis fünf Blöcke pro Patient für Biomarkerpanels wie PD-L1 oder HER2, was den Arbeitsaufwand pro Fall im Vergleich zu reinen Hämatoxylin-Eosin-Routinen verdreifacht. Chinas klinisches Studienökosystem verzeichnete 2024 einen jährlichen Anstieg der Onkologiestudien um 22 %, wobei jede Studie 50–200 Biopsien generiert, was Zentren in Peking und Shanghai dazu veranlasste, Doppelretortenprozessoren zu installieren, die 300–400 Kassetten pro Acht-Stunden-Schicht verarbeiten. In den OECD-Märkten werden Menschen über 65 Jahre bis 2030 25 % der Bevölkerung ausmachen, und diese Kohorte repräsentiert bereits 60 % der Krebsdiagnosen, was die histologische Kapazität strapaziert. Die serielle Biopsieüberwachung von entzündlichen Darm- und autoimmunen Lebererkrankungen fügte 2025 12 Millionen Fälle hinzu, was die Auslastung in vielen Labors auf über 85 % erhöhte.

Drang nach Laborautomatisierung und LIS/digitaler Integration zur Steigerung von Durchsatz und Qualität in der Kernhistologie

Moderne Laborinformationssysteme orchestrieren den End-to-End-Probenfluss. Gewebeprozessoren übertragen nun Echtzeit-Temperatur- und Reagenzienverbrauchsdaten über HL7 FHIR und speisen Dashboards, die Wartungsfenster vorhersagen und Just-in-time-Reagenzienauffüllungen auslösen. Im Jahr 2025 bündelte Agilent seine Prozessoren mit Partnern für digitale Pathologie und reduzierte ID-Fehler um 40 % bei der Zwei-Millionen-Objektträger-Operation der Mayo Clinic. Die CMS-Anordnung QSO-25-10 erzwingt elektronische Prüfpfade und verpflichtet jedes Medicare-abrechnende Labor, isolierte manuelle Prozessoren ohne Konnektivität außer Betrieb zu nehmen. FlexLIS, das 2025 eingeführt wurde, leitet Kassetten zu weniger ausgelasteten Geräten um und markiert Anomalien vor dem Einbetten, was die Gesamtbearbeitungszeit an Pilotstandorten um 30 % verkürzt.

Mandate für kürzere Bearbeitungszeiten beschleunigen die Einführung von Schnell- oder Mikrowellenprozessoren

Notaufnahmen und intraoperative Bereiche benötigen Ergebnisse am selben Tag. Mikrowellenprozessoren komprimieren 12-Stunden-Zyklen auf 90 Minuten, ohne die Antigenintegrität für 95 % der Immunhistochemie-Panels zu beeinträchtigen, wie in mehreren Validierungsstudien aus den Jahren 2024–2025 bestätigt wurde [3]Redaktionsausschuss der Zeitschrift, "Validierung der Mikrowellen-Gewebeverarbeitung," Journal of Clinical Pathology, jcp.bmj.com. Der britische National Health Service verlangt, dass 75 % der Patienten mit Krebsverdacht innerhalb von 28 Tagen eine bestätigte Diagnose erhalten, was Krankenhäuser dazu veranlasst, Schnellprozessoren in der Nähe von Operationssälen zu platzieren. US-Zentren wie Johns Hopkins reduzierten die Abhängigkeit von Gefrierschnitten um 30 %, nachdem sie dedizierte Mikrowelleneinheiten installiert hatten. Obwohl Mikrowellensysteme 40–60 % mehr Vorabkosten verursachen, ermöglichen sie es den Abteilungen, kostspielige Nachtschichten zu reduzieren, sobald Routineblöcke vor den Abendschichten fertig sind.

Umstieg auf xylolfreie oder formalinreduzierte Arbeitsabläufe zur Erfüllung von Arbeitsschutz- und Nachhaltigkeitszielen

Xylol hat einen zulässigen Expositionsgrenzwert von 100 ppm gemäß OSHA, doch Stichproben in kommunalen Krankenhäusern überschreiten bei Reagenzienwechseln häufig 150 ppm, was Belüftungsaufrüstungen im Wert von 200.000–500.000 USD auslöst. Xylolfreie Ersatzstoffe wie D-Limonen oder aliphatische Kohlenwasserstoffe beseitigen diese Gefahr und reduzieren die Entsorgungskosten um 30–40 %, da die Regulierungsbehörden sie als nicht gefährlich einstufen. Leicas HistoCore PEGASUS Plus, das 2025 veröffentlicht wurde, verwendet eine geschlossene Systemzuführung, die Luftschadstoffe um 90 % reduziert. Die Beschaffungspolitik verstärkt den Effekt; das UK NHS Anatomical Pathology Automation-Rahmenwerk weist grünen Kennzahlen 15 % des Bewertungsgewichts zu. Zedernholzöl und überkritische CO₂-Alternativen zeigen gleiche Färbequalität für routinemäßige H&E und die meisten Antikörper, weisen jedoch aufgrund höherer Kosten und zusätzlicher Validierungszyklen noch eine bescheidene Marktdurchdringung auf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten (Service, Reagenzien, Ausfallrisiko) schränken die Einführung ein | -1.4% | Global, am stärksten in preissensiblen Schwellenmärkten (Südasien, Afrika südlich der Sahara, Lateinamerika) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Histotechnologen schränkt die Nutzung komplexer Protokolle im großen Maßstab ein | -1.1% | Nordamerika (15–20 % Vakanzen), EU (alternde Belegschaft), ausgewählte APAC-Märkte (Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Einhaltung von Regulierungs- und Chemikaliensicherheitsvorschriften erhöht den Validierungs- und Dokumentationsaufwand | -0.8% | EU (REACH-Durchsetzung), Nordamerika (OSHA/CLIA), Australien/Neuseeland (strenge Arbeitsschutzrahmen) | Mittelfristig (2–4 Jahre) |

| Protokollvalidierungshürden für Schnell-/Mikrowellenverfahren bei empfindlichen Geweben/Biomarkern | -0.6% | Global, insbesondere akademische medizinische Zentren und pharmazeutische/biotechnologische Auftragsforschungsorganisationen, die molekulare Diagnostik benötigen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten schränken die Einführung ein

Ein moderner Doppelretortenprozessor hat einen Listenpreis von 150.000–250.000 USD, und der jährliche Service kann 15 % dieses Betrags hinzufügen. Mittelgroße kommunale Krankenhäuser sehen sich einer Amortisationszeit von 3 bis 5 Jahren gegenüber, während die Erstattung für Histopathologie seit 2020 unverändert geblieben ist. Aufgearbeitete Geräte senken die Vorabkosten, erhöhen jedoch das Ausfallrisiko, da Ersatzteile für sieben Jahre alte Plattformen bis zu 6 Wochen in der Beschaffung dauern können – eine inakzeptable Verzögerung für Standorte mit nur einem Prozessor. Die Reagenzienbindung vertieft die Kosten: Xylolfreie Chemikalien von führenden Anbietern kosten 25 % mehr als Xylol in großen Mengen und können nicht auf Konkurrenzgeräten verwendet werden, was den Hebel für Wettbewerbsausschreibungen beseitigt. Der NHS in Wales schloss Prozessoren 2025 aus einem verwalteten Servicepaket im Wert von 34,4 Millionen GBP aus, um volatile Reagenzienpreiserhöhungen zu vermeiden.

Mangel an qualifizierten Histotechnologen schränkt die Nutzung komplexer Protokolle ein

Die American Society for Clinical Pathology bezifferte die Vakanzen für Histotechnologen in den USA in ihrer Umfrage 2024 auf 15–20 %. Mikrowellenarbeitsabläufe erfordern eine ständige Überwachung zur Anpassung von Leistung und Fixierung je nach Probentyp, doch viele Labors arbeiten mit einem einzigen Technologen pro Schicht, der bereits Einbettung und Mikrotomie übernimmt. 40 % des US-amerikanischen Personals werden bis 2030 das Rentenalter erreichen, was einen Wissensverlust bei der Fehlerbehebung droht. Indien fügte von 2023 bis 2025 mehr als 2.000 Pathologielabors hinzu, verfügt jedoch immer noch über einen Mangel von 15.000 ausgebildeten Technologen, was die anhaltende Abhängigkeit von manuellen Prozessoren erzwingt, die Durchsatz gegen einfachere Bedienung eintauschen. Jeder Reagenzien- oder Protokollwechsel löst 30–60 Tage Validierung aus, was knappe Expertenzeit beansprucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Vakuumdominanz bleibt bestehen, während Mikrowellen an Dynamik gewinnen

Vakuum- oder Retortenprozessoren erzielten 55,80 % des Umsatzes im Jahr 2025, gestützt durch bewährte Gleichwertigkeit mit Xylolmethoden und nächtliche Zuverlässigkeit. Die Marktgröße für Gewebeverarbeitungssysteme in diesem Segment schreitet in einem stetigen Tempo voran, da aufgearbeitete Geräte in kleinere Krankenhäuser weitergegeben werden. Mikrowellensysteme verfolgen eine CAGR von 8,87 %, weil Notaufnahmen Ergebnisse am selben Tag benötigen und akademische Zentren Schnelleinheiten aufbauen, um Rückstände bei Gefrierschnitten abzubauen. Validierungsforschungen bestätigten eine 95%ige Biomarkerintegrität nach Mikrowellenzyklen und zerstreuten frühere Zweifel an Epitopverlusten.

Kontinuierliche Doppelretorten-Durchflussarchitekturen helfen Vakuumsystemen, relevant zu bleiben, indem sie Wartezeiten verkürzen und Reagenzienwechsel automatisieren. Milestones EVO-Plattform verarbeitet 400 Kassetten pro Schicht und unterstützt xylolfreie Chemikalien, was die funktionale Lücke zu Mikrowellenalternativen verringert. Sakuras VIP 6 AI fügt eine Viskositätsüberwachung hinzu und reduziert die Nachverarbeitungsraten erheblich. Da die Überstunden von Histotechnologen in vielen US-Märkten 50 USD pro Stunde übersteigen, kann der Kapitalaufschlag für Mikrowellengeräte innerhalb von zwei Jahren durch Arbeitseinsparungen ausgeglichen werden.

Nach Produkt: Automatisierung treibt rasche Konsolidierung hin zu vollständig integrierten Plattformen

Vollautomatische Prozessoren erzielten 53,80 % des Umsatzes im Jahr 2025. Der Marktanteilsvorteil für Gewebeverarbeitungssysteme ergibt sich aus integriertem Barcode-Tracking, vorausschauender Wartung und Cloud-Dashboards, die es einem einzigen Technologen ermöglichen, mehrere Läufe zu überwachen. Die CMS-Anordnung QSO-25-10 beschleunigt diesen Wandel, indem sie die Prüfpfadfähigkeit für Medicare-Labors erzwingt. Halbautomatische Geräte behalten einen Anteil bei mittelgroßen Krankenhäusern, sehen sich jedoch einer Erosion gegenüber, da automatisierte Geräte auf dem Sekundärmarkt ähnliche Preispunkte erreichen. Manuelle Geräte verbleiben in der Veterinärmedizin und kleinen Forschungslabors.

Epredias E1000 Dx verarbeitet 1.500 Proben pro Tag und verwendet RFID-basiertes Reagenzienmanagement, das automatisch Vorräte bestellt, wenn ein 2-Tages-Vorrat verfügbar ist, was den Cashflow für hochvolumige Referenzlabors glättet. Im Asien-Pazifik-Raum installieren Krankenhausgruppen, die sich für die Akkreditierung im Medizintourismus ausrüsten, vollautomatische Linien, um die Benchmarks des College of American Pathologists zu erfüllen, was der Region hilft, das globale Wachstum zu übertreffen. Robotische Lader wie Sakuras SmartConnect reduzieren die manuelle Handhabung um 80 %, was in Regionen mit 20 % Vakanzen entscheidend ist.

Nach Modalität: Tischgeräte gewinnen in platzbeschränkten Standorten, freistehende Systeme dominieren das Volumen

Freistehende Bodengeräte machten 53,80 % des Wertes im Jahr 2025 aus und wuchsen mit einer CAGR von 8,81 %, da Doppelretortenmodelle die Laufkapazität erhöhen und die Reagenzienkosten pro Kassette durch Großtanks senken. Tisch-Mikrowellengeräte sind zwar umsatzmäßig kleiner, expandieren jedoch in dermatopathologischen Kliniken, wo Bodenfläche 50–100 USD pro Quadratfuß pro Jahr kostet. Die NHS-Beschaffung im Jahr 2025 spezifizierte modulare Tischgeräte für Bezirkskrankenhäuser und nutzte verteilte Verarbeitung, um den Probentransport zu verkürzen und neue 28-Tage-Krebsziele zu erreichen.

Leicas HistoCore PEGASUS Plus Bodengerät senkt die Schadstoffbelastung um 90 % mit geschlossenen Kartuschen und erfüllt damit strenge EU-Arbeitsschutzvorschriften. Milestones EVO One Tischprozessor benötigt nur einen 24-Zoll-Stellplatz und verarbeitet dennoch 60 Kassetten pro Zyklus, was kleinen Kliniken ermöglicht, Arbeiten zu internalisieren, die zuvor für 8–12 USD pro Probe ausgelagert wurden. Die Wahl der Modalität hängt nun von der Reagenzienkostenstrategie ab; Bodengeräte verwenden Großvorräte, die die Kosten pro Kassette um 25 % senken, während Tischgeräte höhere Verbrauchsmaterialpreise gegen null Abfall bei abgelaufenen Chemikalien eintauschen.

Nach Endnutzer: Diagnostische Laboratorien übertreffen Krankenhäuser durch Outsourcing-Welle

Krankenhäuser besaßen 43,18 % des Umsatzes im Jahr 2025, da intraoperative Konsultationen vor Ort bleiben müssen. Dennoch werden diagnostische Laboratorien eine CAGR von 8,67 % verzeichnen, da Gesundheitssysteme Routineblöcke an regionale Zentren auslagern, wie durch den NHS Wales-Managed-Service-Vertrag im Wert von 34,4 Millionen GBP im Jahr 2025 veranschaulicht. Forschungs- und Hochschulinstitute setzen Doppelretortensysteme ein, um strenge FDA- oder EMA-Studiendokumentationsanforderungen zu erfüllen, während pharmazeutische oder biotechnologische Unternehmen die interne Histologie für die Biomarkerentdeckung ausbauen.

Diagnostische Labors amortisieren Geräte über 50.000–200.000 Kassetten pro Jahr, verglichen mit 10.000–30.000 in vielen Krankenhäusern, was es ihnen ermöglicht, aggressiv zu kalkulieren und gleichzeitig die Automatisierung zu finanzieren. Sakuras SmartConnect-Robotik ermöglicht es einem Technologen, vier Prozessoren zu betreiben, was den Kostenhebel erhöht. Krankenhäuser behalten einen Vorteil bei dringenden STAT-Fällen, doch steigende Arbeitskosten drängen sie zu hybriden Modellen, bei denen Routinearbeiten ausgelagert werden, während hochakute Proben auf dem Campus verbleiben. Pharmazeutische Nutzer übernehmen xylolfreie Reagenzien schneller aufgrund von Unternehmens-Nachhaltigkeitszielen und dem Fehlen von Altarbeitsabläufen.

Geografische Analyse

Nordamerika machte 38,19 % des Wertes im Jahr 2025 aus, wobei die Vereinigten Staaten fast vier Fünftel davon ausmachten. Die Konsolidierungswelle der Region, exemplarisch durch Labcorps Übernahme von Incyte-Diagnostikaktiva im Mai 2025, harmonisiert Protokolle und verhandelt Reagenzien-Mengenrabatte. Die CMS CLIA-Anordnung QSO-25-10 erzwingt vollständige digitale Rückverfolgbarkeit und treibt Automatisierungsinvestitionen über einfache Kapazitätssteigerungen hinaus. Leica kooperierte 2025 mit Histofy, um prädiktive Qualitätskontrolle in HistoCore PEGASUS Plus zu integrieren, was den Appetit der Region auf KI-gestützte Analytik zeigt. Kanada und Mexiko hinken aufgrund geringerer Pro-Kopf-Ausgaben und begrenzter Einführung außerhalb akademischer Zentren hinterher. Anhaltende Vakanzen von 15–20 % bei Technologen halten die Automatisierung im Vordergrund.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 8,59 % prognostiziert, was alle anderen Regionen übertrifft. China führt aufgrund eines jährlichen Anstiegs der Onkologiestudien um 22 %, der hochdurchsatzfähige Doppelretortensysteme erfordert. Indiens private Krankenhausgruppen installieren automatisierte Linien, um internationale Patienten anzuziehen und College of American Pathologists-Zertifizierungen zu erhalten, doch Personalengpässe verlangsamen die Protokollvalidierung. Japans Anteil der über 65-Jährigen wird bis 2030 35 % erreichen, was die Nachfrage ankurbelt, obwohl Erstattungsobergrenzen die Kapitalbudgets dämpfen. Australien und Südkorea agieren als frühe Anwender xylolfreier Chemikalien, da Beschaffungsrahmen 15 % Gewicht auf Umweltkriterien legen.

Europa hält eine diversifizierte Mittelposition. Das UK NHS Anatomical Pathology Automation-Rahmenwerk im Wert von 40 Millionen GBP über acht Jahre verankert große Aufrüstungen in England und Wales. Deutschland und Frankreich folgen mit Universitätskrankenhausinvestitionen, während Osteuropa neue Kapazitäten aufbaut, wie MedLifes 2,1 Millionen USD automatisiertes Labor, das 2025 in Rumänien eröffnet wurde. Der Nahe Osten und Afrika konzentrieren sich auf Exzellenzzentren wie das King Faisal Specialist Hospital in Saudi-Arabien, das 2024 ein KI-fähiges Labor im Wert von 50 Millionen USD einweihte. Südamerika bleibt im Anfangsstadium; brasilianische und argentinische Labors überschreiten selten 5.000 Kassetten pro Jahr, was die Automatisierungs-ROI begrenzt, obwohl durch Geberfinanzierung in Äthiopien und dem Golf-Kooperationsrat ausgewählte moderne Geräte in öffentliche Labors gebracht werden.

Wettbewerbslandschaft

Leica Biosystems, Sakura Finetek und Epredia halten gemeinsam den Mehrheitsanteil und verleihen dem Markt für Gewebeverarbeitungssysteme ein mäßig konzentriertes Profil. Jeder Anbieter bietet ein vollständiges Produktportfolio an, von Prozessoren über Einbettstationen bis hin zu proprietären Reagenzien, die Nutzer für fünf oder mehr Jahre an Verbrauchsmaterialverträge binden. Der Wettbewerb dreht sich um drei Hebel: exklusive xylolfreie Chemikalien, die erhebliche Aufschläge gegenüber handelsüblichem Xylol erzielen; Interoperabilität mit digitaler Pathologie über HL7 FHIR und DICOM-WSI; sowie Servicepakete, die Kapitalausgaben in Leasinggebühren mit Betriebszeitgarantien umwandeln.

Agilents Kauf von Biocare Medical für 950 Millionen USD im März 2026 bringt 300 Antikörper und verschafft dem Unternehmen die vollständige Kontrolle über den Pathologie-Workflow, was droht, eigenständige Prozessorhersteller durch Reagenzien-Geräte-Bündelung zu kommodifizieren. Leicas Kooperation mit Histofy im September 2025 integriert KI, die Protokollausfälle Stunden vor Abschluss des Laufs vorhersagt und die Nachverarbeitungsraten um 25 % senkt. Epredias FDA-zugelassener E1000 Dx integriert RFID-Reagenzienmanagement, das automatisch Vorräte bestellt, und gewinnt damit standortübergreifende Referenzlabors, die Betriebskapitalgewinne anstreben.

Kleinere Herausforderer zielen auf Nischen ab. Milestones Tisch-Mikrowellenprozessoren passen zu dermatopathologischen Kliniken mit 50–150 Kassetten pro Tag. Diapath bietet Unterstützung bei der xylolfreien Validierung und spart Kunden 30–60 Tage Testarbeit. Reine Softwareanbieter integrieren KI-Qualitätskontrolle in bestehende Geräteflotten und erschließen wiederkehrende Einnahmen ohne Hardwareersatz. Das College of American Pathologists akkreditiert keine Marken, verlangt jedoch eine dokumentierte Validierung für jede Protokolländerung, was die Wechselkosten effektiv erhöht und etablierte Anbieter schützt.

Marktführer für Gewebeverarbeitungssysteme

Leica Biosystems

Sakura Finetek USA, Inc

Epredia

MEDITE Medical GmbH

Bio-Optica Milano S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Agilent Technologies gab den Kauf von Biocare Medical für 950 Millionen USD bekannt, um Antikörper und digitale Pathologie in seinen Gewebeworkflow zu integrieren.

- Februar 2026: Epredia kooperierte mit Mindpeak, um KI-Qualitätskontrolle zu seiner digitalen Pathologiesuite in der EU hinzuzufügen.

- Februar 2026: Leica Biosystems brachte das CM1950-Kryostat mit RFID-Tracking auf den Markt, das sich mit den Datenströmen von HistoCore PEGASUS Plus verbindet.

Berichtsumfang des globalen Marktes für Gewebeverarbeitungssysteme

Gemäß dem Umfang des Berichts ist ein Gewebeverarbeitungssystem ein automatisiertes Laborgerät, das in der Histopathologie zur Vorbereitung biologischer Gewebeproben für die mikroskopische Untersuchung verwendet wird. Diese Systeme automatisieren die sequenziellen Schritte, die erforderlich sind, um die Zellstruktur und -morphologie zu erhalten und frische Proben in stabile Blöcke umzuwandeln, die für das Dünnschneiden geeignet sind.

Der Markt für Gewebeverarbeitungssysteme ist nach Technologie, Produkt, Modalität, Endnutzern und Geografie segmentiert. Nach Technologie ist der Markt in Vakuum-/Retorten-Gewebeprozessoren, Mikrowellen-/Schnell-Gewebeprozessoren und sonstige segmentiert. Nach Produkt ist der Markt in vollautomatisch, halbautomatisch und manuell segmentiert. Nach Modalität ist der Markt in freistehend/standgebunden und Tischgerät segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, diagnostische Laboratorien, Forschungs- und Hochschulinstitute sowie pharmazeutische/biotechnologische Unternehmen und Auftragsforschungsorganisationen segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Vakuum-/Retorten-Gewebeprozessoren |

| Mikrowellen-/Schnell-Gewebeprozessoren |

| Sonstige |

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Freistehend / Standgebunden |

| Tischgerät |

| Krankenhäuser |

| Diagnostische Laboratorien |

| Forschungs- und Hochschulinstitute |

| Pharmazeutische/biotechnologische Unternehmen und Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Vakuum-/Retorten-Gewebeprozessoren | |

| Mikrowellen-/Schnell-Gewebeprozessoren | ||

| Sonstige | ||

| Nach Produkt | Vollautomatisch | |

| Halbautomatisch | ||

| Manuell | ||

| Nach Modalität | Freistehend / Standgebunden | |

| Tischgerät | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Laboratorien | ||

| Forschungs- und Hochschulinstitute | ||

| Pharmazeutische/biotechnologische Unternehmen und Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gewebeverarbeitungssysteme im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 623,9 Millionen USD erreicht, was eine CAGR von 8,33 % über den Zeitraum 2026–2031 widerspiegelt.

Welche Technologie wächst innerhalb der Gewebeprozessoren am schnellsten?

Mikrowellen- oder Schnellsysteme expandieren im Jahr 2025 mit einer CAGR von 8,87 %, bedingt durch taggleiche Biopsieprotokolle in Notaufnahmen und Onkologiezentren.

Warum gewinnen vollautomatische Gewebeprozessoren Marktanteile?

Sie integrieren Barcode-Tracking und vorausschauende Wartung, was Personalengpässe erleichtert und neue elektronische CLIA-Prüfpfadanforderungen erfüllt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 8,59 % prognostiziert, angeführt von Chinas boomender Onkologiestudienaktivität und Indiens Krankenhausausbau.

Seite zuletzt aktualisiert am: