Marktgröße und Marktanteil im Bereich Arbeitssicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.87 Milliarden US-Dollar |

| Marktgröße (2031) | 41.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

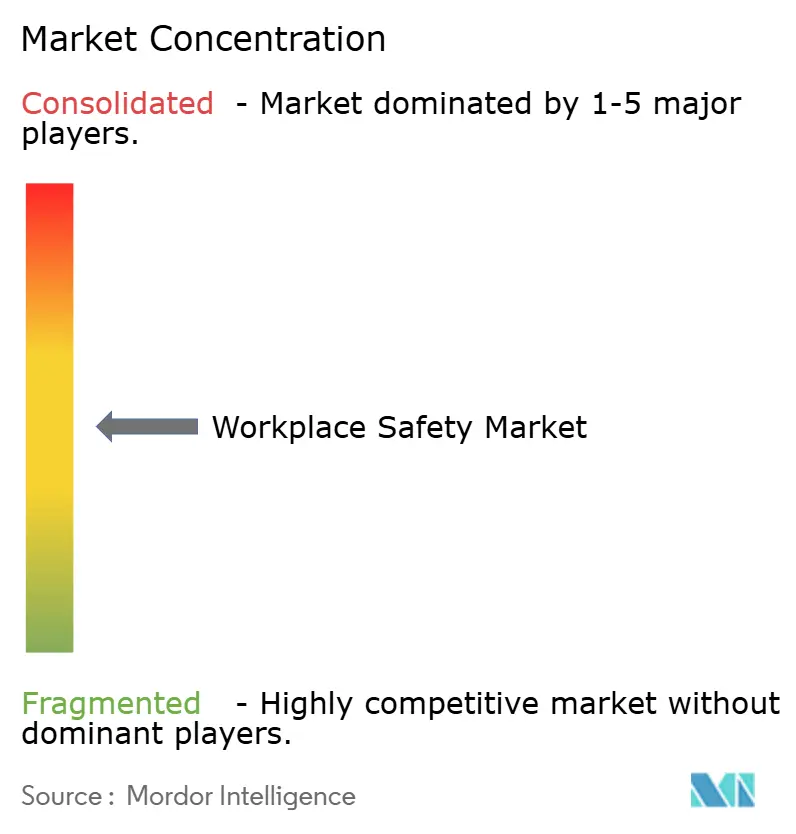

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arbeitssicherheit von Mordor Intelligence

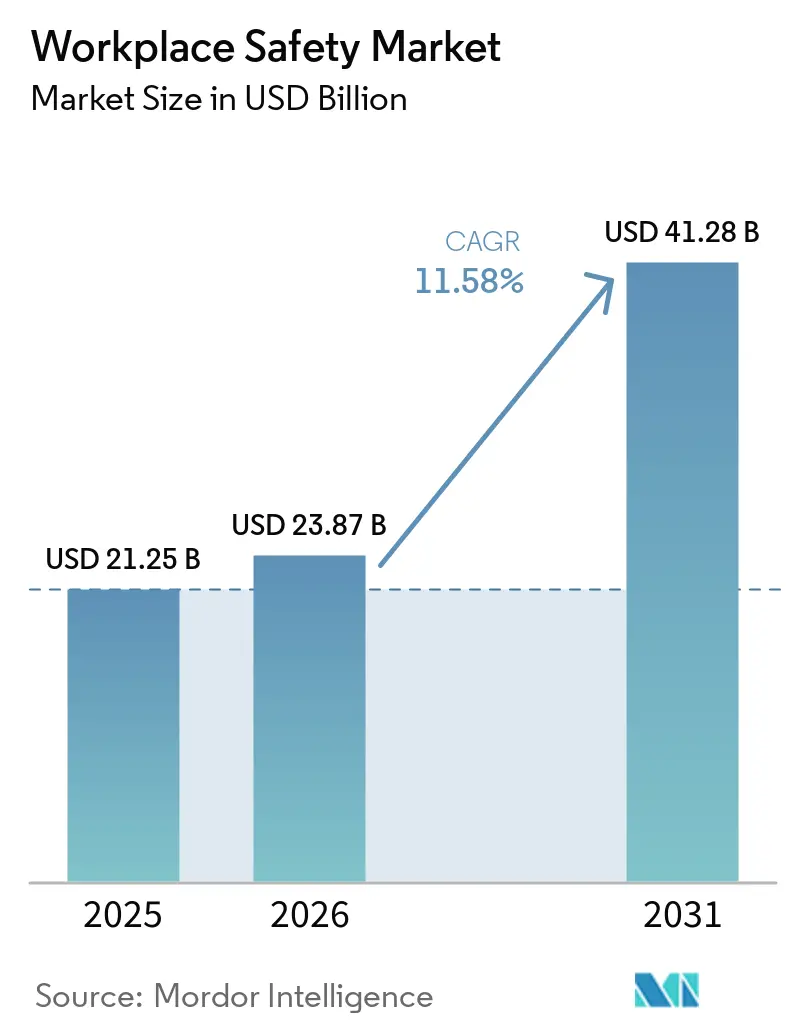

Die Marktgröße für Arbeitssicherheit wurde im Jahr 2025 auf 21,25 Milliarden USD geschätzt und soll von 23,87 Milliarden USD im Jahr 2026 auf 41,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,58 % während des Prognosezeitraums (2026–2031). Unternehmen verlagern sich von reinen Compliance-Ausgaben hin zur proaktiven Risikoprävention und integrieren KI-gestützte Bildverarbeitungssysteme, digitale Sicherheitszwillinge und vernetzte Wearables in den täglichen Betrieb. Strengere Vorschriften, höhere Haftungskosten und ESG-verknüpfte Kreditbedingungen wandeln Sicherheitskennzahlen in Bilanzgrößen um und beschleunigen die Einführung softwarezentrierter Lösungen. Integrierte Plattformen, die Vorfallsdaten, prädiktive Analytik und Prüfdokumentation verbinden, verdrängen isolierte Einzellösungen, während abonnementbasierte Preismodelle kleine und mittlere Unternehmen ansprechen. Der Wettbewerbsdruck steigt, da agile Softwareanbieter etablierte Hardwaremarktführer herausfordern, doch die fünf größten Anbieter kontrollieren nach wie vor rund ein Drittel des weltweiten Umsatzes.

Wesentliche Erkenntnisse des Berichts

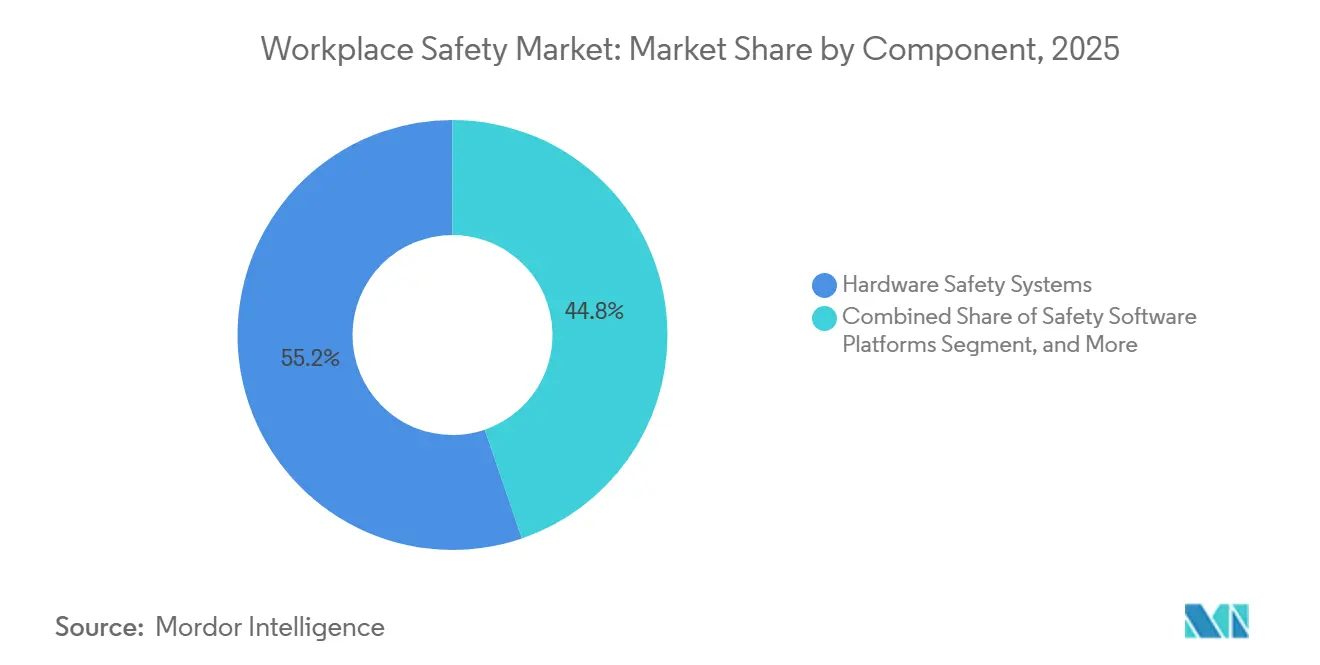

- Nach Komponente führten Hardware-Sicherheitssysteme mit einem Anteil von 46,19 % am Umsatz 2025, während Sicherheitssoftwareplattformen mit einer CAGR von 12,28 % wachsen und bis 2031 die am schnellsten wachsende Komponentenkategorie darstellen.

- Nach Technologie entfielen IoT und vernetzte Wearables auf einen Anteil von 34,72 % an der Marktgröße für Arbeitssicherheit im Jahr 2025, und digitale Zwillinge sowie Simulation werden voraussichtlich die höchste CAGR von 12,33 % bis 2031 verzeichnen.

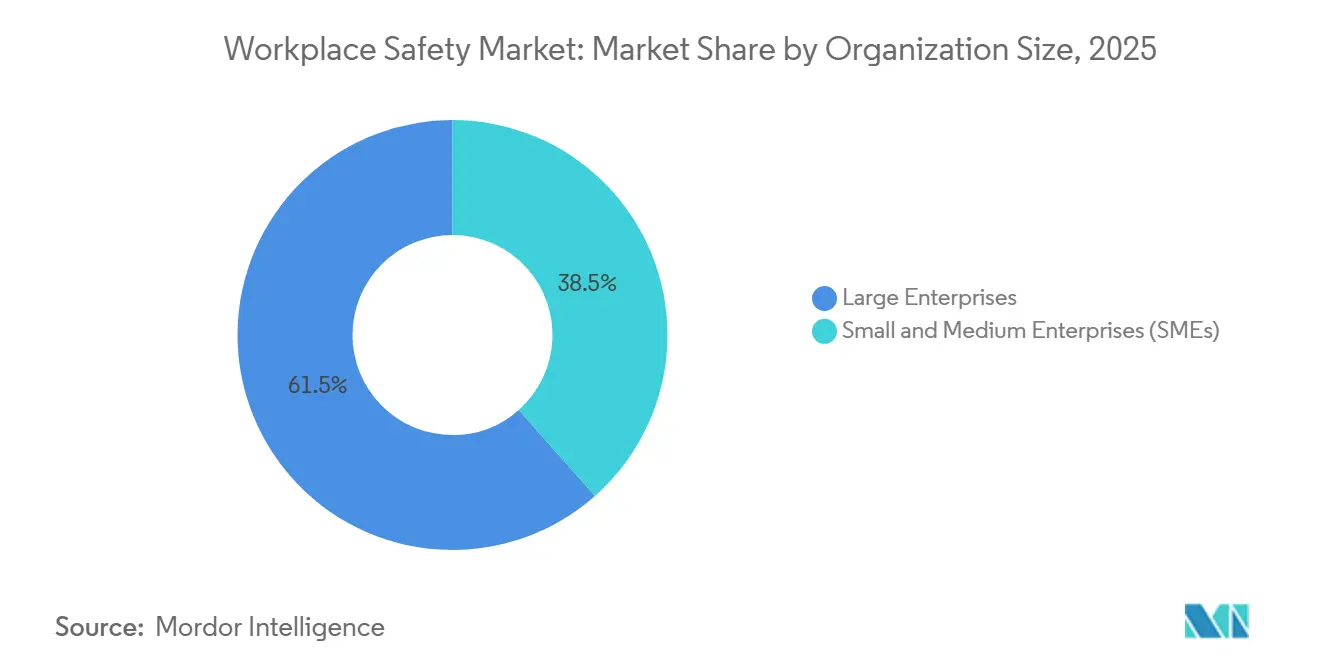

- Nach Unternehmensgröße hielten Großunternehmen 61,53 % der Ausgaben im Jahr 2025, doch kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 11,97 % wachsen, gestützt durch cloudbasierte EHS-Abonnements.

- Nach Endverbrauchsbranche entfielen auf die Fertigung 23,72 % des Umsatzes 2025, während das Gesundheitswesen mit einer CAGR von 12,12 % als am schnellsten wachsendes Segment bis 2031 voranschreitet.

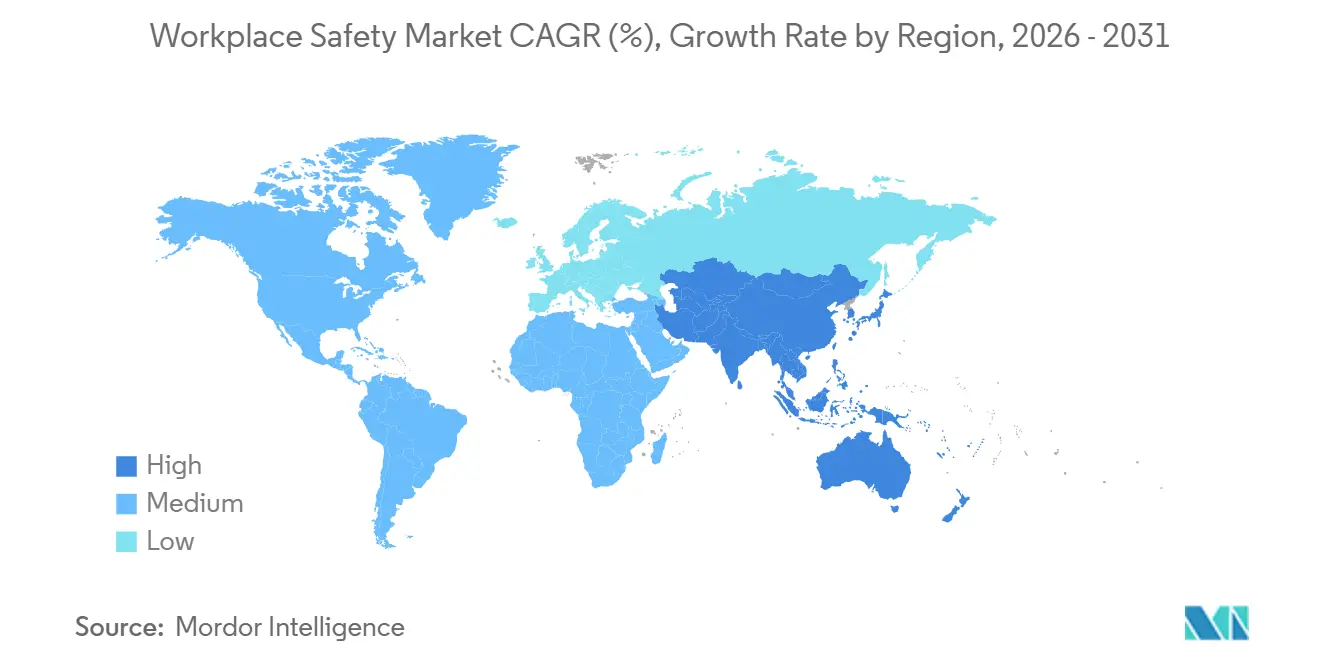

- Nach Region hielt Nordamerika 33,49 % des weltweiten Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum soll mit einer CAGR von 12,06 % das schnellste regionale Wachstum bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Arbeitssicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verschärfung der Vorschriften zu Arbeitsschutzstandards | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Kosten durch Arbeitsunfälle und Haftungsrisiken | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion risikoreicher Branchen in Schwellenländern | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Investorenprüfung mit Verknüpfung von Sicherheitskennzahlen und Finanzierung | +1.5% | Global, vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Bildverarbeitungssysteme zur Echtzeit-Gefahrenerkennung | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Einsatz digitaler Sicherheitszwillinge zur Risikobeseitigung vor Baubeginn | +1.0% | Global, vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften zu Arbeitsschutzstandards

Regierungen erhöhen Strafen und weiten Inspektionsrechte aus, wodurch kontinuierliche Compliance zu einer geschäftlichen Notwendigkeit wird. Die OSHA erhöhte ihre Höchststrafe für schwerwiegende Verstöße im Jahr 2026 auf 16.131 USD und weitete ihr Nationales Schwerpunktprogramm zu Hitzeerkrankungen auf den Lagerbereich zusätzlich zu Bau und Landwirtschaft aus.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Strafanpassungen und Aktualisierungen des Nationalen Schwerpunktprogramms”, osha.gov Die Behörde hat auch ihre Begehungsregel wiedereingeführt, die Gewerkschafts- oder Drittparteivertretern das Recht einräumt, an Inspektionen teilzunehmen, was das Zitationsvolumen erhöht hat. In Europa verpflichtet die Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht, die 2027 in Kraft tritt, Unternehmen mit mehr als 500 Beschäftigten zur Prüfung von Tier-2-Lieferanten und verlagert die Sicherheitsverantwortung tief in globale Wertschöpfungsketten. Chinas 14. Fünfjahresplan verpflichtet Kohlebergwerke bis 2027 zum Einsatz von IoT-Sensoren und KI-Analytik und droht bei Nichteinhaltung mit dem Entzug der Betriebslizenz.[2]Staatsrat der Volksrepublik China, „14. Fünfjahresplan für Arbeitssicherheit”, gov.cn Diese Maßnahmen katalysieren die Nachfrage nach einheitlichen EHS-Plattformen, die Vorfallserfassung, Korrekturmaßnahmenverfolgung und Prüfberichterstattung automatisieren.

Steigende Kosten durch Arbeitsunfälle und Haftungsrisiken

Medizinische Inflation und Ansprüche aus kumulativen Traumata treiben die Kosten von Unfällen schneller in die Höhe als die allgemeine Inflation. Kalifornien verzeichnete 2025 eine kombinierte Schadenquote in der Arbeiterunfallversicherung von 127 %, was auf Versicherungsauszahlungen von 1,27 USD für jeden eingenommenen USD 1 an Prämien hindeutet.[3]Versicherungsbehörde Kalifornien, „Schadenquoten in der Arbeiterunfallversicherung”, insurance.ca.gov Haftpflichtversicherer binden nun Sicherheitsleistungsklauseln ein, die Prämien für Unternehmen, die vernetzte Wearables einsetzen, um 10–15 % senken. Bau- und Öl- und Gasunternehmen sehen sich bei einem einzelnen Todesfall mit Vergleichssummen von 5 bis 10 Millionen USD konfrontiert, was die wirtschaftliche Begründung für Exoskelett-Pilotprojekte, ergonomische Analytik und Beinaheunfall-Prognosemodelle stärkt.

Expansion risikoreicher Branchen in Schwellenländern

Die rasche Industrialisierung konzentriert Arbeitskräfte in Fertigung, Bergbau und Megaprojekt-Bau in Indien, Saudi-Arabien und Südostasien. Indiens geändertes Fabrikgesetz erhöhte die Höchststrafen auf 500.000 INR (6.000 USD) und schrieb Drittparteiprüfungen für Betriebe mit mehr als 250 Beschäftigten vor. Saudi-Vision 2030 verlangt eine ISO-45001-Zertifizierung und monatliche Dashboard-Einreichungen, bevor Meilensteinzahlungen freigegeben werden. Auftragnehmer der Neuen Seidenstraße führen KI-Videoanalytik auf Auslandsbaustellen ein, um sowohl die Vorschriften des Gastlandes als auch die Risikorahmen des Mutterunternehmens zu erfüllen. Insgesamt steigern diese Kräfte die Hardwarenachfrage und beschleunigen die Einführung vernetzter Wearables in Regionen, die traditionell auf Papierbücher setzten.

ESG-getriebene Investorenprüfung mit Verknüpfung von Sicherheitskennzahlen und Finanzierung

Sicherheits-KPIs sind zu Kreditklauseln geworden. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet europäische Emittenten ab 2026 zur Offenlegung von Ausfallzeiten und gesamten aufzeichnungspflichtigen Vorfallraten mit externer Bestätigung. Über 120 Billionen USD an Vermögenswerten werden nun im Rahmen der UN-Prinzipien für verantwortungsvolles Investieren verwaltet, die Arbeitssicherheit und Gesundheitsschutz als wesentlichen Faktor einstufen. Kreditverträge bestrafen Kreditnehmer mit überdurchschnittlichen Verletzungsraten um 15–25 Basispunkte, was die Nachfrage nach Echtzeit-Dashboards antreibt, die sowohl Vorstände als auch Kreditgeber versorgen. Digitale Zwillinge ermöglichen es Führungskräften, Sicherheitsergebnisse über mehrere Investitionsszenarien hinweg zu visualisieren und fügen Ausgabengenehmigungen quantitative Strenge hinzu.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Sicherheitstechnologien | -1.2% | Global, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Compliance-Ermüdung bei KMU durch fragmentierte Standards | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei kontinuierlicher Mitarbeiterüberwachung | -0.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Industriehygienikern und Sicherheitsfachleuten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Sicherheitstechnologien

Die Kapitalintensität schreckt kleinere Unternehmen ab. Kamerainfrastruktur, Edge-Prozessoren und Jahreslizenzen treiben KI-Vision-Implementierungen auf 50.000–150.000 USD pro Anlage, während maßgeschneiderte VR-Module für 15-minütige Kurse 75.000–150.000 USD hinzufügen. Britische Daten zeigen, dass KMU 10.000–50.000 GBP (12.700–63.500 USD) investieren müssen, mit Amortisationszeiten von mehr als 3 Jahren. Satellitenkonnektivität für Offshore-Plattformen oder abgelegene Bergwerke kann monatlich 500–1.000 USD zusätzlich kosten, was SaaS-Wearables außerhalb der Mobilfunkabdeckung weniger wirtschaftlich macht. Anbieter begegnen dem mit Leasing-to-own-Modellen und gebündelten Versicherungsrabatten, doch der Preisschock bleibt ein Hemmnis für eine breite Akzeptanz.

Compliance-Ermüdung bei KMU durch fragmentierte Standards

Überlappende Vorschriften belasten die Managementkapazitäten. Exporteure jonglieren mit OSHA-Regeln, EU-Verordnung 2016/425, Chinas GB 2626 und Japans Arbeitsschutzgesetz, jeweils mit einzigartigen Kennzeichnungs- und Rezertifizierungszyklen. Die EU-Chemikalienneueinstufung 2025 erzwang eine Neukennzeichnung von Lagerbeständen, während ANSI R15.06-2025 die Cobot-Regeln harmonisierte, aber ältere Maschinen unter früheren Standards beließ. KMU wenden nun 15–20 % ihrer EHS-Budgets für die Verfolgung von Aktualisierungen auf, was Mittel für digitale Lösungen verdrängt. Die freiwillige ISO-45001-Zertifizierung erfordert 12–18 Monate und 20.000–50.000 USD an Prüfkosten – eine Hürde, die viele als nicht wesentlich betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen übertreffen das Hardwarewachstum

Der Umsatz mit Sicherheitssoftware wächst mit einer CAGR von 12,28 %, obwohl Hardware im Jahr 2025 einen Anteil von 46,19 % am Marktanteil für Arbeitssicherheit behielt. Der Wandel spiegelt Versicherungsrabatte für Echtzeit-Vorfalls-Dashboards und den Vorstandsbedarf an ESG-konformer Berichterstattung wider. Persönliche Schutzausrüstung bewegt nach wie vor die größten Stückzahlen, doch die Rohstoffisierung drückt die Margen, was Anbieter dazu veranlasst, Analytik-Abonnements mit Ausrüstungspaketen zu bündeln.

Unternehmen bevorzugen einheitliche SaaS-Suiten, die Vorfallsprotokollierung, Prüfchecklisten und Korrekturmaßnahmen-Workflows in einer einzigen Oberfläche zusammenfassen und Tabellenkalkulationen sowie isolierte Einzellösungen ersetzen. Hardwareinnovationen setzen sich bei der Gasdetektion und Maschinensicherung fort, doch der Ausgabenschwung liegt eindeutig bei Software, insbesondere bei cloudaffinen KMU. Die Marktgröße für Arbeitssicherheit im Bereich Dienstleistungen wie VR-basierte Schulungen und Drittparteiprüfungen wächst stetig, da Vorschriften wie das New Yorker Arbeitsplatz-Gewaltschutzgesetz von 2026 wiederkehrende Unterweisungen erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale Zwillinge führen die Innovationswelle an

Digitale Zwillinge und Simulationsanwendungen werden mit einer CAGR von 12,33 % prognostiziert und übertreffen damit vernetzte Wearables, die bereits einen Anteil von 34,72 % am Umsatz 2025 hielten. Bau-, Öl- und Gas- sowie Kernkraftbetreiber nutzen virtuelle Nachbildungen, um risikoreiche Aufgaben zu proben und Kranunfälle sowie Wartungsfehler zu reduzieren, bevor der erste Spatenstich erfolgt. KI-Vision und IoT-Sensoren bleiben grundlegend und versorgen Zwillingsmodelle mit Live-Daten zur Verfeinerung der Prognosegenauigkeit.

Cobots, die nun nach überarbeiteten ISO-10218-Normen zertifiziert sind, dringen in Elektronik- und Automobilmontagelinien vor, um ergonomischen Stress zu mindern, während VR- und AR-Schulungsmodule eine viermal schnellere Kompetenzentwicklung als Klassenzimmer ermöglichen. Aufkommende Werkzeuge – Exoskelette, Drohnen, Blockchain-Zertifikate – befinden sich in Pilotphasen, unterstreichen jedoch, wie sich der Markt für Arbeitssicherheit von statischer PSA hin zu intelligenten, vernetzten Ökosystemen entwickelt.

Nach Unternehmensgröße: KMU beschleunigen die Cloud-Einführung

Großunternehmen kontrollierten 61,53 % der Ausgaben im Jahr 2025, doch KMU werden die schnellste CAGR von 11,97 % verzeichnen, da Abonnementmodelle Investitionsausgaben eliminieren. Softwareanbieter liefern nun Wearables gebündelt mit Mobilfunkdaten in monatlichen Tarifen, sodass mittelständische Auftragnehmer Geräte mit der Mitarbeiterzahl skalieren können.

Vorschriften in Indien und den Vereinigten Arabischen Emiraten legen mittelständischen Fabriken identische Sicherheitspflichten auf und verringern den Paritätsabstand zu multinationalen Unternehmen. Versicherungsträger verstärken die Einführung, indem sie Prämien an digitalisierte Verletzungs-Dashboards knüpfen und Sicherheitsausgaben in messbaren ROI umwandeln. Die Marktgröße für Arbeitssicherheit bei maßgeschneiderten digitalen Zwillingen neigt nach wie vor zu Fortune-500-Konzernen, doch die Zugänglichkeit für KMU verbessert sich durch Low-Code-Konfiguratoren und vorlagenbasierte Bibliotheken.

Nach Endverbrauchsbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Die Fertigung lieferte 23,72 % des Umsatzes 2025 und nutzte KI-Vision für die Einhaltung von Lockout-Tagout-Verfahren sowie Roboter-Lackierkabinen zur Minderung chemischer Exposition. Das Gesundheitswesen schreitet jedoch mit einer CAGR von 12,12 % voran, angetrieben durch staatliche und bundesweite Gewaltpräventionsvorschriften, die Vorfallsprotokollierung und Deeskalationsschulungen erfordern. Der Bau bleibt der zweitgrößte Ausgabenbereich für Absturzsicherungsausrüstung, Näherungssensoren und BIM-integrierte Zwillinge, die Gefahren kennzeichnen, bevor Crews mobilisieren.

Öl- und Gasunternehmen rüsten Offshore-Teams mit Echtzeit-Gasdetektoren und prädiktiver Ermüdungsanalytik aus und begrenzen so die Kosten katastrophaler Ereignisse. Bergbaubetreiber statten unter Chinas IoT-Mandat von 2027 Muldenkipper mit Kollisionsvermeidungsradaren und Untertagenetzwerken aus. Einzelhandel und Gastgewerbe liegen bei der Ausgabenintensität zurück, führen jedoch grundlegende mobile Apps für die Meldung von Stolper-, Rutsch- und Sturzunfällen ein.

Geografische Analyse

Nordamerika beherrschte 36,0 % des Marktanteils für Arbeitssicherheit im Jahr 2024, gestützt durch strenge OSHA-Aufsicht, ausgereifte Versicherungsrahmen und hohe Kapitalausgaben für Automatisierung. Die Vorschrift zur ordnungsgemäßen Passform von PSA vom Januar 2025 erhöht den Compliance-Aufwand und hält die Nachfrage nach Dokumentationsplattformen und prüfbereiten Dashboards hoch.[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Persönliche Schutzausrüstung im Bauwesen”, osha.gov Die ESG-Integration in die Unternehmensfinanzierung stärkt Investitionen, da Kreditgeber Unternehmen mit niedrigen aufzeichnungspflichtigen Vorfallhäufigkeiten durch reduzierte Kreditkosten belohnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,5 %, angetrieben durch rasche Industrialisierung und staatliche Direktiven, die Schwellenmärkte an globale Normen angleichen. Chinas Chemikalienklassifizierungsstandard vom August 2025 und Singapurs Aktualisierungen zu Maschinengefahren sind typisch für den regionalen Drang zur Harmonisierung. Lokale Unternehmen, unbelastet von Altsystemen, überspringen direkt zu KI-gestützter Überwachung, während politische Anreize den Einsatz vernetzter Arbeiterplattformen in neuen Fabriken fördern.

Europa verzeichnet ein stetiges Wachstum, gestützt durch die Cybersicherheitsklauseln der EU-Maschinenverordnung und neue Expositionsgrenzwerte für Blei und Diisocyanate, die 4,2 Millionen Arbeitnehmer schützen. Die Governance-Regeln des EU-KI-Gesetzes begünstigen Anbieter mit robusten Compliance-Architekturen und schaffen eine Prämie für integrierte Plattformen mit prüfbarer algorithmischer Transparenz.

Wettbewerbslandschaft

Honeywell, 3M, MSA Safety, DuPont und Ansell kontrollierten rund 35–40 % des Marktanteils für Arbeitssicherheit im Jahr 2025, was einen moderat konsolidierten Kern, aber fragmentierte Software- und Dienstleistungsebenen widerspiegelt. Portfolioumstrukturierungen dominieren die Strategie: 3M und Bain Capital fusionierten Madison Fire and Rescue für 1,95 Milliarden USD mit Scott Safety und schwenkten auf hochmargige Atem- und Brandschutzausrüstung um. Platinum Equity übernahm Honeywells Commodity-PSA-Sparten für 1,3 Milliarden USD, sodass Honeywell sich auf vernetzte Geräte und Analytik konzentrieren kann.

MSA Safety steigerte den Umsatz im vierten Quartal 2025 um 3 % auf 417 Millionen USD, gestützt durch Stärke in Amerika und EMEA, was eine flache Asienperformance ausglich. Ansells organischer Rückgang um 6 % auf 1,55 Milliarden USD veranlasste das Unternehmen unter dem neuen CEO Neil Salmon zur Einleitung von Kostensenkungsprojekten. Wachstumsbereiche drehen sich um prädiktive Analytik und cloudvernetzte Wearables, wo Guardhat und Blackline Safety zweistellige Zuwächse erzielten, indem sie Gasdetektion, Alleinarbeiter-Alarme und KI-Ermüdungsbewertung in einheitliche Dashboards integrierten.

Regulatorische Kompetenz und Drittpartei-Zertifizierung entwickeln sich zu Differenzierungsmerkmalen. Anbieter, die jurisdiktionsspezifische Vorlagen, mehrsprachige Schulungen und automatisierte Einreichungstools vorinstallieren, gewinnen Ausschreibungen im asiatisch-pazifischen Raum und in Europa, die durch fragmentierte Standards belastet sind. Die ISO-45001-Konformität fungiert nun als Marktpass und filtert kleinere Anbieter heraus, denen Prüfbudgets fehlen. Hardware-Marktführer integrieren Sensoren, Edge-Computing und Abonnementmodelle in traditionelle PSA und verwischen die historischen Grenzen zwischen Ausrüstung und Software.

Marktführer im Bereich Arbeitssicherheit

Honeywell International Inc.

Siemens AG

ABB Ltd.

3M Company

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: 3M und Bain Capital gründeten ein Gemeinschaftsunternehmen, erwarben Madison Fire and Rescue für 1,95 Milliarden USD, fusionierten es mit Scott Safety und fokussierten sich neu auf Atem- und Brandschutzausrüstung.

- März 2026: Honeywell stellte einen KI-Leitwartenassistenten vor, der in Pilotprojekten im Öl- und Gasbereich Fehlalarme um 40 % reduzierte.

- März 2026: EON Reality veröffentlichte Genesis 3.0, eine cloudbasierte Plattform für digitale Zwillinge zur Simulation chemischer Freisetzungen und struktureller Versagen.

- Dezember 2025: New York verabschiedete ein Gesetz zur Prävention von Arbeitsplatzgewalt für Arbeitgeber im Gesundheits- und Sozialwesen, das ab September 2026 gilt.

Umfang des globalen Berichts zum Markt für Arbeitssicherheit

Der Bericht zum Markt für Arbeitssicherheit ist segmentiert nach Komponente (Hardware-Sicherheitssysteme, Persönliche Schutzausrüstung, Sicherheitssoftwareplattformen, Sicherheitsdienstleistungen und Schulungen), Technologie (IoT und vernetzte Wearables, KI- und Computer-Vision-Analytik, Robotik und Cobots, VR/AR-Schulungen, Digitale Zwillinge, Sonstige Technologien), Unternehmensgröße (Großunternehmen, KMU), Endverbrauchsbranche (Fertigung, Bau, Öl und Gas, Bergbau, Gesundheitswesen, Transport und Logistik, Chemikalien, Lebensmittel und Getränke, Versorgungsunternehmen, Sonstige) sowie Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware-Sicherheitssysteme |

| Persönliche Schutzausrüstung (PSA) |

| Sicherheitssoftwareplattformen |

| Sicherheitsdienstleistungen und Schulungen |

| IoT und vernetzte Wearables |

| KI- und Computer-Vision-Analytik |

| Robotik und Cobots zur Gefahrenminderung |

| Virtual- / Augmented-Reality-Schulungen |

| Digitale Zwillinge und Simulation |

| Sonstige Technologien |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Fertigung |

| Bau |

| Öl und Gas |

| Bergbau |

| Gesundheitswesen |

| Transport und Logistik |

| Chemikalien |

| Lebensmittel und Getränke |

| Versorgungsunternehmen |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware-Sicherheitssysteme | ||

| Persönliche Schutzausrüstung (PSA) | |||

| Sicherheitssoftwareplattformen | |||

| Sicherheitsdienstleistungen und Schulungen | |||

| Nach Technologie | IoT und vernetzte Wearables | ||

| KI- und Computer-Vision-Analytik | |||

| Robotik und Cobots zur Gefahrenminderung | |||

| Virtual- / Augmented-Reality-Schulungen | |||

| Digitale Zwillinge und Simulation | |||

| Sonstige Technologien | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endverbrauchsbranche | Fertigung | ||

| Bau | |||

| Öl und Gas | |||

| Bergbau | |||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| Chemikalien | |||

| Lebensmittel und Getränke | |||

| Versorgungsunternehmen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Arbeitssicherheit zwischen 2026 und 2031 voraussichtlich wachsen?

Mordor Intelligence prognostiziert eine CAGR von 11,58 % für den Markt für Arbeitssicherheit über den Zeitraum 2026–2031, wodurch der Wert von 23,87 Milliarden USD im Jahr 2026 auf 41,28 Milliarden USD bis 2031 steigen wird.

Welche Komponentenkategorie wächst am schnellsten?

Sicherheitssoftwareplattformen werden laut Mordor Intelligence mit einer CAGR von 12,28 % wachsen und damit Hardwaresysteme bis 2031 übertreffen.

Welche Endverbrauchsbranche zeigt das höchste Wachstumspotenzial?

Der Gesundheitssektor wird laut Mordor Intelligence bis 2031 eine CAGR von 12,12 % verzeichnen, angetrieben durch neue Vorschriften zur Gewaltprävention.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird laut Mordor Intelligence-Forschung bis 2031 eine CAGR von 12,06 % erzielen, da China, Indien und Südkorea die Sicherheitsdurchsetzung verschärfen.

Wer sind die führenden Akteure im Bereich Arbeitssicherheit?

Honeywell, 3M, MSA Safety, DuPont und Ansell halten gemeinsam rund 35–40 % des globalen Marktanteils für Arbeitssicherheit, laut Mordor Intelligence.

Seite zuletzt aktualisiert am: