Marktgröße und Marktanteil für Sicherheitsschalter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

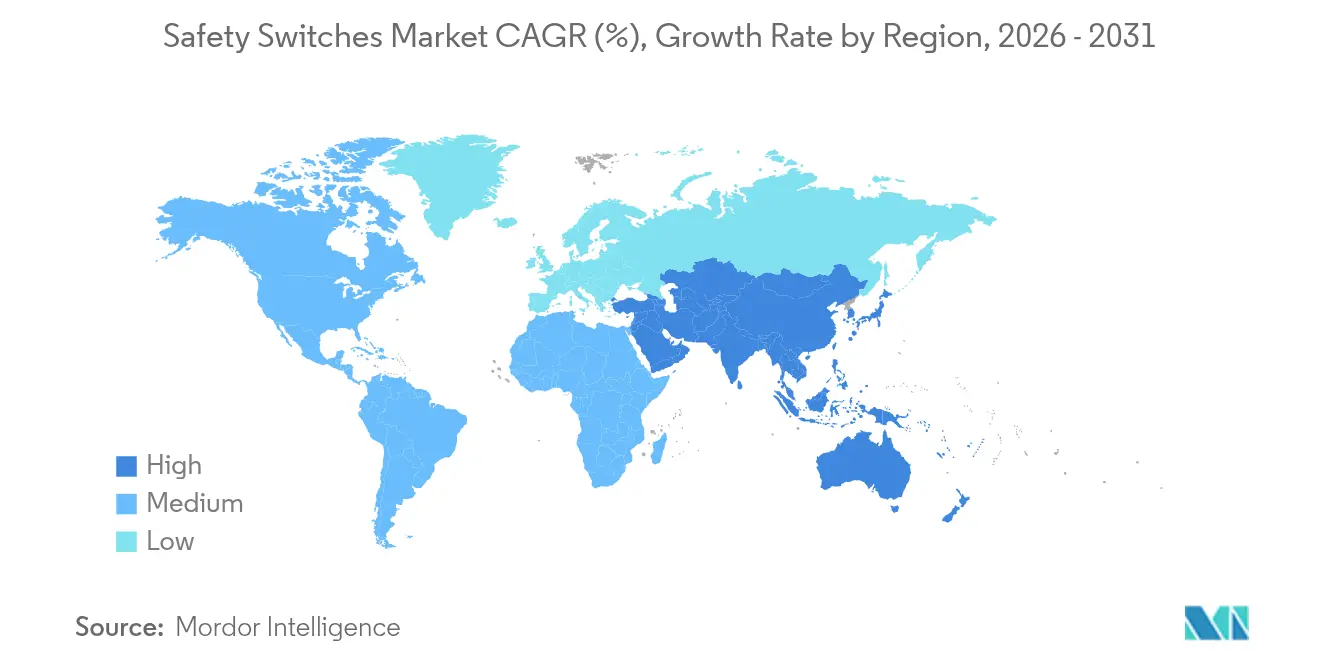

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sicherheitsschalter von Mordor Intelligence

Die Marktgröße für Sicherheitsschalter wird voraussichtlich von USD 2,2 Milliarden im Jahr 2025 auf USD 2,32 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,23 % über den Zeitraum 2026–2031 USD 2,99 Milliarden erreichen. Das Wachstum wird durch aggressive Investitionen in die Fabrikautomatisierung, strengere Maschinensicherheitsgesetze und eine rasche Verlagerung hin zu kollaborativen Roboterarbeitsbereichen unterstützt. Endnutzer verlangen nun Geräte, die Manipulationsschutz, Selbstdiagnose und Feldbuskonnektivität vereinen, was Lieferanten dazu veranlasst, RFID-Codierung, IoT-Sensoren und Predictive-Maintenance-Analysen zu integrieren. Asien-Pazifik hält die größte regionale Position und profitiert von groß angelegten Smart-Factory-Programmen, während der Nahe Osten aufgrund der Modernisierung der Öl- und Gasindustrie sowie explosionsschutzrechtlicher Anforderungen den schnellsten Anstieg verzeichnen wird. Der Wettbewerbsfokus hat sich auf lösungsorientierte Portfolios verlagert, die Hardware, Software und Dienstleistungen integrieren und eine schnellere Compliance sowie niedrigere Gesamtbetriebskosten ermöglichen. Gerätehersteller, die funktionale Sicherheit und Echtzeit-Datentransparenz verbinden können, werden voraussichtlich die nächste Welle von Chancen im Markt für Sicherheitsschalter nutzen.

Wichtigste Erkenntnisse des Berichts

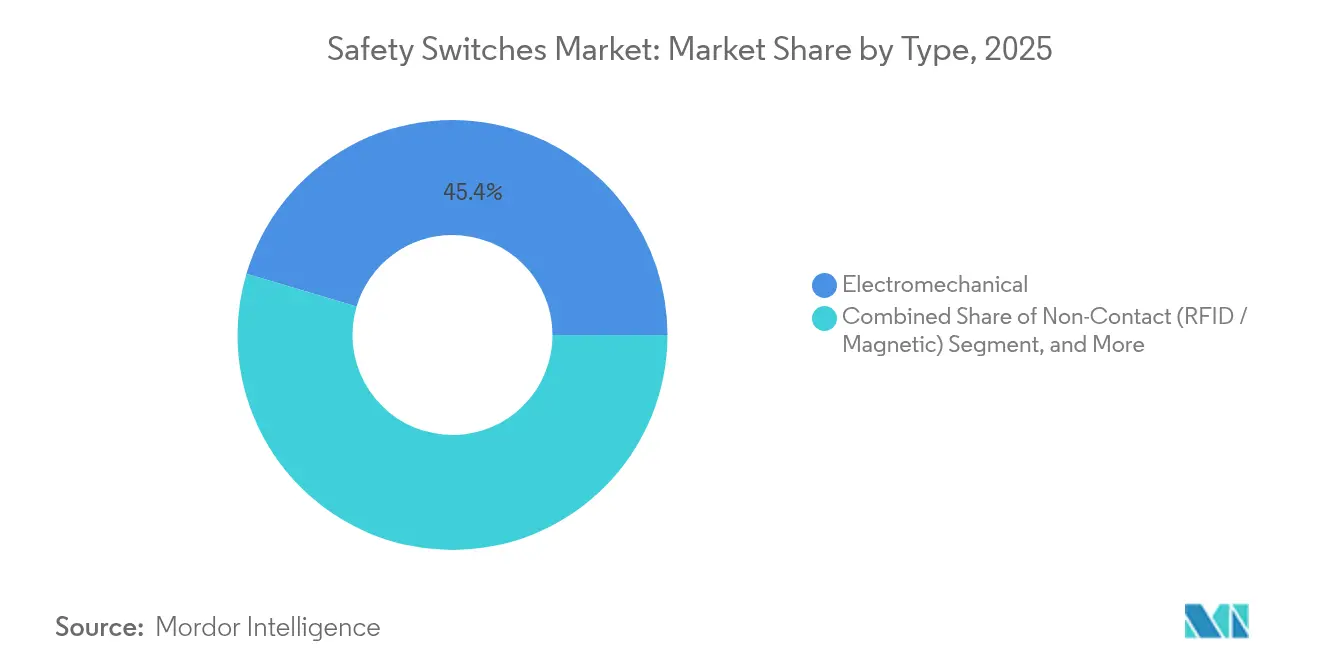

- Nach Produkttyp führten elektromechanische Einheiten mit einem Anteil von 45,40 % an der Marktgröße für Sicherheitsschalter im Jahr 2025, während RFID/Magnet-Varianten bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen werden.

- Nach Aktuator behielten schlüsselbetätigte Verriegelungsschalter im Jahr 2025 einen Umsatzanteil von 37,30 %; RFID-codierte Lösungen verzeichnen den höchsten prognostizierten CAGR von 9,1 % bis 2031.

- Nach Installation dominierten schalttafelmontierte Produkte mit einem Anteil von 53,20 % im Jahr 2025, während auf DIN-Schiene montierte Angebote am schnellsten mit einem CAGR von 6,42 % wachsen werden.

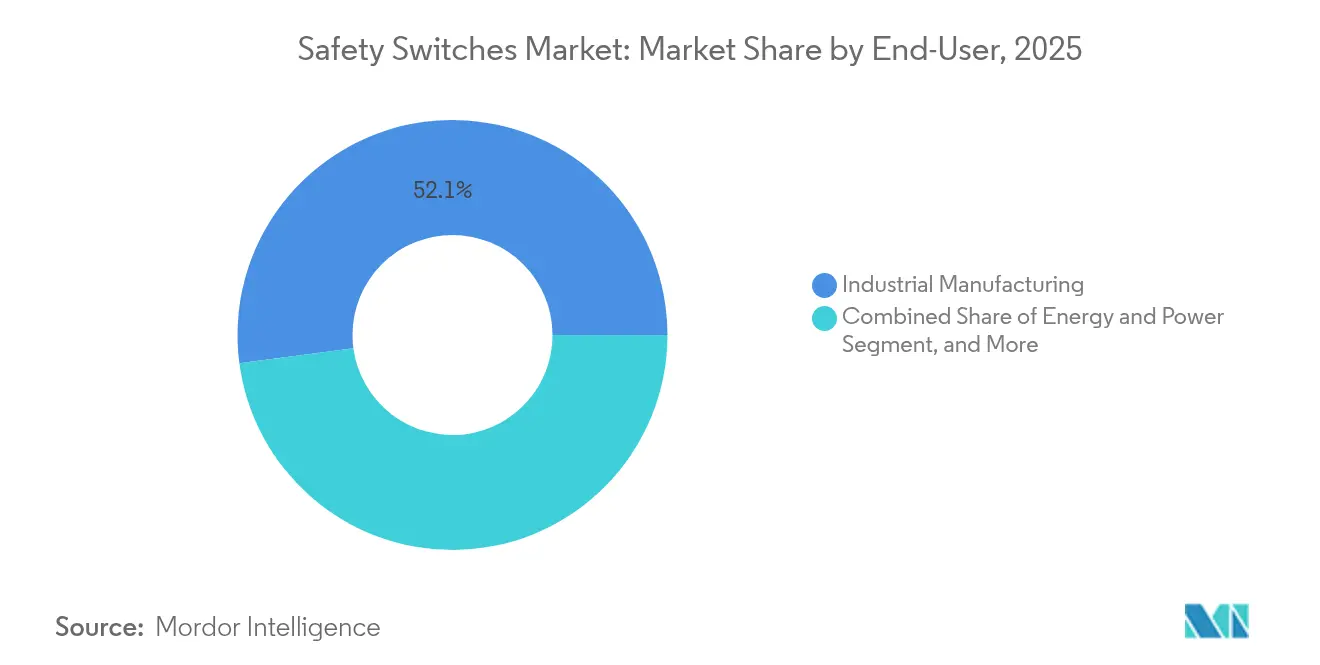

- Nach Endnutzer entfielen 52,10 % des Marktanteils für Sicherheitsschalter im Jahr 2025 auf die industrielle Fertigung; Logistik und Lagerhaltung ist das am schnellsten wachsende Segment mit einem CAGR von 8,05 % bis 2031.

- Nach Region entfielen 37,90 % des Umsatzes 2025 auf Asien-Pazifik; der Nahe Osten wird voraussichtlich mit einem CAGR von 8,75 % wachsen, dem stärksten regionalen Anstieg.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitsschalter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierungsbedingte Sicherheitsanforderungen | +1.2% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung kollaborativer Roboter | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische Nachrüstung von Maschinen | +0.8% | Europa | Kurzfristig (≤ 2 Jahre) |

| Explosionsschutzanforderungen in Öl und Gas | +1.1% | Naher Osten | Mittelfristig (2–4 Jahre) |

| RFID-Verriegelungsschalter in der Hochpotenz-Pharmaindustrie | +0.7% | USA und EU | Mittelfristig (2–4 Jahre) |

| Förderbandschutz für E-Commerce-Lager | +0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende automatisierungsbedingte Sicherheitsanforderungen in Asien

Der asiatische Fertigungssektor erlebt einen grundlegenden Wandel in den Sicherheitsparadigmen, da die Automatisierungseinführung zunimmt und eine erhebliche Nachfrage nach anspruchsvollen Sicherheitsschaltern entsteht. Länder wie China, Japan und Südkorea setzen strengere Arbeitsschutznormen um, die den Einsatz zertifizierter Sicherheitsgeräte in automatisierten Produktionslinien vorschreiben. Diese regulatorische Entwicklung fällt mit dem Vorstoß der Region in Richtung intelligenter Fertigung zusammen, bei der Sicherheitsschalter als kritische Komponenten für die Koexistenz von Mensch und Maschine dienen. Die Integration von Sicherheitsschaltern in Fabrikautomatisierungssysteme ist für Hersteller, die Produktivität und Arbeitnehmerschutz in Einklang bringen wollen, zu einer strategischen Priorität geworden, insbesondere da die Arbeitskosten steigen und der Mangel an Fachkräften anhält.[1]IDEC Corporation, "Schalter – IDEC – APAC," IDEC, apac.idec.com Laut IDEC ist die Nachfrage nach Sicherheitsschaltern in Asien seit 2024 um über 30 % gestiegen, wobei berührungslose Varianten die höchsten Einführungsraten in der Elektronikindustrie verzeichnen.

Zunahme kollaborativer Roboter, die integrierte Sicherheitslösungen erfordern

Die Verbreitung kollaborativer Roboter in Fertigungsumgebungen verändert die Anforderungen an Sicherheitssysteme grundlegend und schafft erhebliche Chancen für fortschrittliche Sicherheitsschaltertechnologien. Im Gegensatz zu herkömmlichen Industrierobotern, die in abgesicherten Umgebungen arbeiten, arbeiten kollaborative Roboter neben Menschen und erfordern daher ausgefeilte Sicherheitsmechanismen, die Schutzparameter dynamisch an Nähe und Betriebsmodus anpassen können. Die Überarbeitung der Norm ISO 10218 für die Sicherheit von Industrierobotern im Jahr 2024 hat klarere funktionale Sicherheitsanforderungen für kollaborative Anwendungen festgelegt und die Nachfrage nach Sicherheitsschaltern gefördert, die mit Robotersteuerungssystemen kommunizieren können. Trotz ihrer inhärenten Sicherheitsmerkmale benötigen kollaborative Roboter weiterhin ergänzende Schutzlösungen, um Restrisiken wie Quetschpunkte und Programmierfehler zu begegnen. PowerSafe Automation berichtet, dass ordnungsgemäß integrierte Sicherheitsschalter kollaborative-Roboter-bedingte Vorfälle um bis zu 85 % reduzieren können, während die Betriebseffizienz erhalten bleibt, was sie zu unverzichtbaren Komponenten in Industrie-4.0-Implementierungen macht.[2]Shawn Mantel, "Intelligente Fabrikautomatisierung: Kollaborative Roboter, Robotik und Schutzeinrichtungen erklärt," PowerSafe Automation, powersafeautomation.com

Obligatorische Nachrüstung von Altmaschinen in Europas Prozessindustrien

Europas Prozessindustrien durchlaufen einen bedeutenden Sicherheitsaufrüstungszyklus, der durch die Durchsetzung der jüngsten Änderungen der Maschinenrichtlinie angetrieben wird und eine erhebliche Nachfrage nach Ersatz-Sicherheitsschaltern erzeugt. Die Richtlinie verlangt nun, dass ältere Geräte zeitgemäße Sicherheitsstandards erfüllen, was faktisch Nachrüstungen für Maschinen vorschreibt, die bei der Installation möglicherweise konform waren, aber die aktuellen Anforderungen nicht mehr erfüllen. Dieser regulatorische Druck fällt mit den umfassenderen digitalen Transformationsinitiativen der Branche zusammen und veranlasst Hersteller, nicht nur veraltete Sicherheitskomponenten zu ersetzen, sondern auf intelligente, vernetzte Alternativen aufzurüsten. Der Nachrüstungsmarkt ist besonders robust in der Chemie-, Pharma- und Lebensmittelverarbeitungsbranche, wo die Lebensdauer von Geräten typischerweise zwei Jahrzehnte überschreitet. Laut Pilz müssen etwa 65 % der in Europa in Betrieb befindlichen Industriemaschinen Sicherheitssystem-Upgrades durchführen, um die aktuellen Normen zu erfüllen, was einen erheblichen adressierbaren Markt für Hersteller von Sicherheitsschaltern darstellt.

Nachfrageschub nach explosionsgeschützten Geräten im Öl- und Gassektor des Nahen Ostens

Der Öl- und Gassektor im Nahen Osten erlebt eine beispiellose Nachfrage nach explosionsgeschützten Sicherheitsschaltern, da Betreiber alternde Infrastruktur modernisieren und gleichzeitig die Produktionskapazität ausbauen. Diese Spezialgeräte, die zur Verhinderung von Zündungen in gefährlichen Atmosphären konzipiert sind, werden zu kritischen Komponenten in der Energieinfrastruktur der Region, da Sicherheitsstandards strenger und deren Durchsetzung rigoroser werden. Die einzigartigen Betriebsbedingungen in Anlagen im Nahen Osten, einschließlich extremer Temperaturen und korrosiver Umgebungen, treiben Innovationen bei Materialien und Design voran, wobei Hersteller Schalter entwickeln, die Temperaturen von -55 °C bis +55 °C standhalten können. Eatons CEAG GHG 981 explosionsgeschützte Sicherheitsschalter, die über IP66-Schutzart verfügen und in robusten Materialien wie glasfaserverstärktem Polyester und Edelstahl erhältlich sind, sind beispielhaft für die spezialisierten Lösungen, die in der Region an Bedeutung gewinnen. Das Gas Exporting Countries Forum prognostiziert, dass die Erdgasproduktion im Nahen Osten bis 2050 um 33 % steigen wird, was eine anhaltende Nachfrage nach Sicherheitsausrüstungen schafft, die in potenziell explosiven Umgebungen betrieben werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Durchschnittsverkaufspreise berührungsloser Schalter bei kostenempfindlichen kleinen und mittleren Unternehmen | -0.7% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe Zertifizierungszyklen in Werken mit mehreren Rechtszuständigkeiten | -0.5% | Global, mit Schwerpunkt auf multinationalen Betrieben | Mittelfristig (2–4 Jahre) |

| Kompatibilitätslücken mit branchenspezifischen Sicherheits-Feldbussen | -0.4% | Global, mit Konzentration in fortgeschrittenen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Gefälschte Billigimporte untergraben die Markenakzeptanz (Asien-Pazifik) | -0.6% | Asien-Pazifik, mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Durchschnittsverkaufspreise berührungsloser Schalter bei kostenempfindlichen kleinen und mittleren Unternehmen

RFID-Sensoren kosten zwei- bis dreimal mehr als elektromechanische Modelle, was einen schnellen Austausch in kleinen Werkstätten mit begrenztem Budget und begrenzten technischen Kenntnissen erschwert.[3]Schmersal Group, "Geräte für Ex-Zonen bei Schmersal," Schmersal, products.schmersal.com Infolgedessen bleibt die Durchdringung fortschrittlicher Einheiten bei kleinen und mittleren Maschinenbauern unter 25 %, was die kurzfristige Einführung im Markt für Sicherheitsschalter dämpft.

Komplexe Zertifizierungszyklen in Werken mit mehreren Rechtszuständigkeiten

Multinationale Hersteller stehen vor erheblichen Herausforderungen bei der Implementierung standardisierter Sicherheitsschalterlösungen aufgrund unterschiedlicher Zertifizierungsanforderungen in verschiedenen Rechtszuständigkeiten, was sowohl die Implementierungszeiträume als auch die Compliance-Kosten erhöht. Das Fehlen einer globalen Harmonisierung der Sicherheitsstandards schafft ein komplexes Geflecht von Anforderungen, das Unternehmen bei der Einführung von Sicherheitssystemen in ihren internationalen Betrieben navigieren müssen. Beispielsweise kann ein nach europäischen Normen (EN ISO 13849-1) zertifizierter Sicherheitsschalter zusätzliche Tests und Dokumentation erfordern, um nordamerikanische Anforderungen (UL 508) oder asiatische Spezifikationen zu erfüllen. Diese Zertifizierungskomplexität erstreckt sich über die Erstinstallation hinaus auf laufende Wartungs- und Austauschzyklen, bei denen Unternehmen regionsspezifische Bestände an zugelassenen Komponenten vorhalten müssen. Laut Logic Fruit kann der Zertifizierungsprozess für sicherheitskritische Komponenten die Implementierungszeiträume für globale Einsätze um 4–6 Monate verlängern, was erhebliche betriebliche Ineffizienzen schafft und kritische Sicherheitsaufrüstungen möglicherweise verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: RFID-Technologie gestaltet den Manipulationsschutz neu

Elektromechanische Modelle führen weiterhin den Markt für Sicherheitsschalter dank bewährter Langlebigkeit an staubigen, stark vibrierenden Standorten an. Dennoch zeigen berührungslose RFID-Sensoren den schnellsten Schwung und wachsen mit einem CAGR von 7,45 %, da Erstausrüster Umgehungen eindämmen und Live-Diagnosedaten gewinnen wollen. Im Jahr 2025 hielten elektromechanische Geräte einen Umsatzanteil von 45,40 %, während die RFID-Einführung in Pharmalinien nach der Verschärfung der Manipulationsregeln durch die Regulierungsbehörden stark anstieg. Die Marktgröße für Sicherheitsschalter bei berührungslosen Geräten wird bis 2031 voraussichtlich USD 1,11 Milliarden erreichen, was die breitere Einführung in Robotermontagelinien widerspiegelt.

RFID-Sensoren ermöglichen auch Predictive-Maintenance-Analysen; eingebetteter Speicher protokolliert Zyklusanzahlen und ermöglicht Servicewarnungen vor einem Ausfall. Explosionsgeschützte Gehäuse und Edelstahlvarianten erweitern den Einsatz in korrosiven und gefährlichen Umgebungen und vergrößern die adressierbaren Umsatzpools der Lieferanten. Die kontinuierliche Miniaturisierung ermöglicht zudem Multi-Sensor-Arrays in kompakten Greifern kollaborativer Roboter, was die künftige Nachfrage im Markt für Sicherheitsschalter stärkt.

Nach Aktuatortyp: Codierte Lösungen treiben Innovationen beim Manipulationsschutz voran

Schlüsselbetätigte Verriegelungsschalter bleiben aufgrund ihrer mechanischen Einfachheit und niedrigen Stückkosten weit verbreitet. Dennoch geben RFID-codierte und magnetische Aktuatoren nun das Tempo vor, insbesondere in Kategorie-4-, PLe-Anwendungen, die eine Umgehung von Schutzeinrichtungen verbieten. Diese Designs verbinden bis zu 32 Knoten über ein einziges Kabel und verkürzen die Installationszeit. Pharmazeutische Reinräume und Lebensmittelverarbeitungslinien bevorzugen berührungslose Formate, um Spalten zu vermeiden, in denen sich Verunreinigungen festsetzen könnten, was frisches Volumen im Markt für Sicherheitsschalter ankurbelt.

Funktionale Sicherheit über Ethernet entsteht ebenfalls. Anbieter bündeln Aktuator- und Sicherheitsrelaisfunktionen im selben Gehäuse und streamen Diagnosedaten an MES-Dashboards. Dies virtualisiert traditionelle festverdrahtete Ketten und unterstützt die flexible Neukonfiguration von Zellen, eine Kernanforderung von Industrie 4.0. Folglich wird die Aktuatorinnovation für die Wertschöpfung im Markt für Sicherheitsschalter entscheidend bleiben.

Nach Endnutzer: Fertigung treibt die Kernnachfrage

Die industrielle Fertigung generierte 52,10 % des gesamten Umsatzes 2025, gestützt durch strenge Unfallreduzierungsziele und steigende Roboterdichte. Automobilkarosseriebetriebe spezifizieren redundante Zungenverriegelungsschalter für jede Schweißzellentür, während Getränkeabfüller IP69K-Edelstahleinheiten wählen, die aggressiven Reinigungen standhalten. Die Marktgröße für Sicherheitsschalter im Fertigungsbereich wird bis 2031 voraussichtlich USD 1,62 Milliarden übersteigen und die Segmentdominanz aufrechterhalten.

Logistik und Lagerhaltung verzeichnet den schnellsten Anstieg mit einem CAGR von 8,05 %; große E-Commerce-Betreiber rüsten kilometerlange Förderbandschleifen mit Seilzug-Notausschaltern und Lichtgitterschutzeinrichtungen nach. Das Wachstum wird weiter durch autonome mobile Roboterflotten angetrieben, die Zonenstummschaltung über RFID-Tore auslösen, um Durchsatz und Arbeitnehmersicherheit in Einklang zu bringen. Dieser doppelte Schub aus dem Omnichannel-Einzelhandel und dem Arbeitskräftemangel festigt Lager als das führende Expansionsfeld für den Markt für Sicherheitsschalter.

Nach Vertriebskanal: Systemintegratoren steigern den Mehrwert

Komplexe Sicherheits-SPS-Architekturen und strenge Prüfpfade machen Integratoren für kleine und mittlere Unternehmen sowie multinationale Konzerne gleichermaßen unverzichtbar. Technisch orientierte Distributoren bündeln nun Risikobewertung, Validierung und Schulung in Hardware-Angeboten, erzielen Servicemargen und fördern Kundenbindung. Dieses partnerorientierte Modell beschleunigt Inbetriebnahmezyklen und erhöht die Gerätewechselfrequenz im Markt für Sicherheitsschalter.

Direkte Erstausrüsterverträge dominieren weiterhin bei Hochvolumen-Maschinenbauern in der Automobil- und Verpackungsbranche. Lieferanten bieten individuelle Pins, Gehäusefarben und Firmware an und sichern sich mehrjährige Vereinbarungen. Hybride Markteinführungsstrategien, die die Reichweite von Integratoren mit der Tiefe von Erstausrüstern verbinden, scheinen am besten geeignet, um Durchdringung und Aftersales-Umsatzströme im Markt für Sicherheitsschalter zu maximieren.

Geografische Analyse

Asien-Pazifik generierte 37,90 % des Umsatzes 2025, angeführt von chinesischen und südkoreanischen Elektronikclustern. Fabrikaufrüstungen im Rahmen nationaler Programme für intelligente Fertigung spezifizieren RFID-Verriegelungsschalter und IO-Link-Diagnosen, was die durchschnittlichen Verkaufspreise anhebt. Staatliche Subventionen für automatisierte Linien in Indien und Vietnam werden die regionale Führungsposition im Markt für Sicherheitsschalter aufrechterhalten.

Der Nahe Osten wird bis 2031 voraussichtlich mit einem CAGR von 8,75 % wachsen. Nationale Ölgesellschaften in den Vereinigten Arabischen Emiraten und Saudi-Arabien verlangen nun ATEX- oder IECEx-zertifizierte Schaltgeräte für Gaskompression, Raffination und LNG-Exportanlagen. Lieferanten, die Temperaturbewertungen von -55 °C bis +55 °C und Edelstahlgehäuse anbieten, haben mehrjährige Rahmenverträge gesichert und damit eine rasche Marktexpansion katalysiert.

Europa und Nordamerika bleiben reif, aber chancenreich. Überarbeitungen der EU-Maschinenrichtlinie verpflichten Chemie- und Lebensmittelverarbeiter, ältere Mischer und Förderbänder innerhalb von zwei Jahren nachzurüsten; diese kurzfristige Nachfrage erhöht die Ersatzvolumina. In den USA übernehmen E-Commerce-Fulfillment-Center netzwerkfähige Schalter, die Sicherheitsdaten an Cloud-Lagerverwaltungssysteme übermitteln, was ein stetiges Einheitswachstum im Markt für Sicherheitsschalter sichert.

Wettbewerbslandschaft

Der Markt für Sicherheitsschalter ist mäßig fragmentiert. Führende multinationale Konzerne – Schneider Electric, Rockwell Automation und ABB – nutzen globale Vertriebskanäle und breite Portfolios und halten zusammen etwa 45 % des Umsatzes. Mittelständische Spezialisten wie Schmersal, Euchner und SICK AG schaffen Nischen durch Innovationen bei RFID-Codierung, hygienischen Edelstahlgehäusen und integrierten Diagnosen. Neue Marktteilnehmer konzentrieren sich auf softwarebasierte Sicherheitsschichten, die konventionelle Hardware überlagern, was auf eine künftige Konvergenz zwischen OT- und IT-Sicherheit hindeutet.

Die Portfolioerweiterung wird durch Fusionen und Übernahmen sowie gemeinsame Entwicklung vorangetrieben. ABBs Übernahme der Verdrahtungszubehörlinie von Siemens in China erweiterte seine Reichweite auf 230 Städte, während Schneider Electric Acti9 Active Safety einführte, um Echtzeit-Monitoring in Niederspannungsschutzschalter zu integrieren. Banner Engineering und IDEM zielen mit daisy-chain-fähigen RFID-Schaltern, die die Kabelkosten um 30 % senken, auf die flexible Fertigung ab. Die Wettbewerbsintensität wird voraussichtlich hoch bleiben, da Unternehmen darum wetteifern, funktionale Sicherheit mit Industrie-4.0-Analysen zu verbinden, was die langfristige Dynamik im Markt für Sicherheitsschalter prägt.

Marktführer im Bereich Sicherheitsschalter

Schneider Electric

Rockwell Automation

Siemens AG

Omron Corporation

Honeywell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Schneider Electric stellte das Acti9 Active Safety System auf der ELECRAMA 2025 vor und ergänzte Wohnschutzlinien um Predictive-Maintenance-Analysen.

- April 2025: Comply365 übernahm das SMS-Geschäft von Rolls-Royce und erweiterte damit die Softwarefähigkeiten für das Sicherheitsmanagement in mehreren Sektoren.

- März 2025: LJ Star erhielt exklusive Rechte zur Verteilung von Goetze hygienischen Sicherheitsdruckventilen in Pharma- und Lebensmittel- und Getränkeanlagen.

- März 2025: Siemens stellte SENTRON ECPD vor, ein elektronisches Leitungsschutzgerät, das Fehler angeblich 1.000-mal schneller als herkömmliche Schutzschalter trennt.

Berichtsumfang des globalen Marktes für Sicherheitsschalter

Sicherheitsschalter sind Geräte, die die Energieversorgung bei Erkennung eines elektrischen Problems umgehend unterbrechen, um das Risiko von strombedingten Bränden, Stromschlägen, Verletzungen und Todesfällen zu verringern. Bei der Untersuchung des Marktes für Sicherheitsschalter werden verschiedene Schaltertypen entsprechend ihrer Anwendungen berücksichtigt.

Der Markt für Sicherheitsschalter ist segmentiert nach Typ (elektromagnetisch und berührungslos), Aktuatortyp (schlüsselbetätigtes Verriegelungsschalter und weitere), Installationskonfiguration (schalttafelmontiert und auf DIN-Schiene montiert), Endnutzer (Industrie, Gewerbe, Gesundheitswesen, Öl und Gas) und Geografie.

| Elektromechanische Sicherheitsschalter |

| Berührungslose Sicherheitsschalter (RFID / Magnet) |

| Explosionsgeschützte / Schwerlast-Sicherheitsschalter |

| Sonstige Typen |

| Schlüsselbetätigtes Verriegelungsschalter |

| Scharnierbetätigtes Verriegelungsschalter |

| RFID-codiertes Verriegelungsschalter |

| Magnetischer Aktuator |

| Schalttafelmontiert |

| Auf DIN-Schiene montiert |

| Industrielle Fertigung | Automobil |

| Lebensmittel und Getränke | |

| Chemie und Pharmazeutika | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Metalle und Bergbau | |

| Energie und Strom | Öl und Gas |

| Stromerzeugung | |

| Gewerbe und institutionell | Gebäudeautomation |

| Logistik und Lagerhaltung | |

| Gesundheitswesen | |

| Sonstige |

| Direkter Erstausrüster |

| Distributor / Systemintegrator |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Lateinamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Naher Osten und Afrika | Türkei |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum |

| Nach Typ | Elektromechanische Sicherheitsschalter | |

| Berührungslose Sicherheitsschalter (RFID / Magnet) | ||

| Explosionsgeschützte / Schwerlast-Sicherheitsschalter | ||

| Sonstige Typen | ||

| Nach Aktuatortyp | Schlüsselbetätigtes Verriegelungsschalter | |

| Scharnierbetätigtes Verriegelungsschalter | ||

| RFID-codiertes Verriegelungsschalter | ||

| Magnetischer Aktuator | ||

| Nach Installationskonfiguration | Schalttafelmontiert | |

| Auf DIN-Schiene montiert | ||

| Nach Endnutzer | Industrielle Fertigung | Automobil |

| Lebensmittel und Getränke | ||

| Chemie und Pharmazeutika | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Metalle und Bergbau | ||

| Energie und Strom | Öl und Gas | |

| Stromerzeugung | ||

| Gewerbe und institutionell | Gebäudeautomation | |

| Logistik und Lagerhaltung | ||

| Gesundheitswesen | ||

| Sonstige | ||

| Nach Vertriebskanal | Direkter Erstausrüster | |

| Distributor / Systemintegrator | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Lateinamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Türkei | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sicherheitsschalter?

Der Markt wird im Jahr 2026 auf USD 2,32 Milliarden geschätzt.

Wie schnell wird der Markt für Sicherheitsschalter bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,23 % wächst und USD 2,99 Milliarden erreicht.

Welche Region hält den größten Anteil am Markt für Sicherheitsschalter?

Asien-Pazifik führt mit 37,90 % des Umsatzes 2025.

Warum gewinnen RFID-Sicherheitsschalter an Bedeutung?

Sie bieten überlegenen Manipulationsschutz und Echtzeit-Diagnosen und unterstützen Industrie-4.0- und kollaborative Roboteranwendungen.

Welches Endnutzersegment wächst bis 2031 am schnellsten?

Logistik und Lagerhaltung wird voraussichtlich mit einem CAGR von 8,05 % wachsen, angetrieben durch E-Commerce-Automatisierung.

Was hemmt die Einführung bei kleinen und mittleren Unternehmen?

Höhere Preise für berührungslose Modelle und begrenzte interne technische Expertise verzögern Aufrüstungen bei kleinen und mittleren Unternehmen.

Seite zuletzt aktualisiert am: