Cosmetovigilance Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 11.90 Milliarden US-Dollar |

| Marktgröße (2030) | 15.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

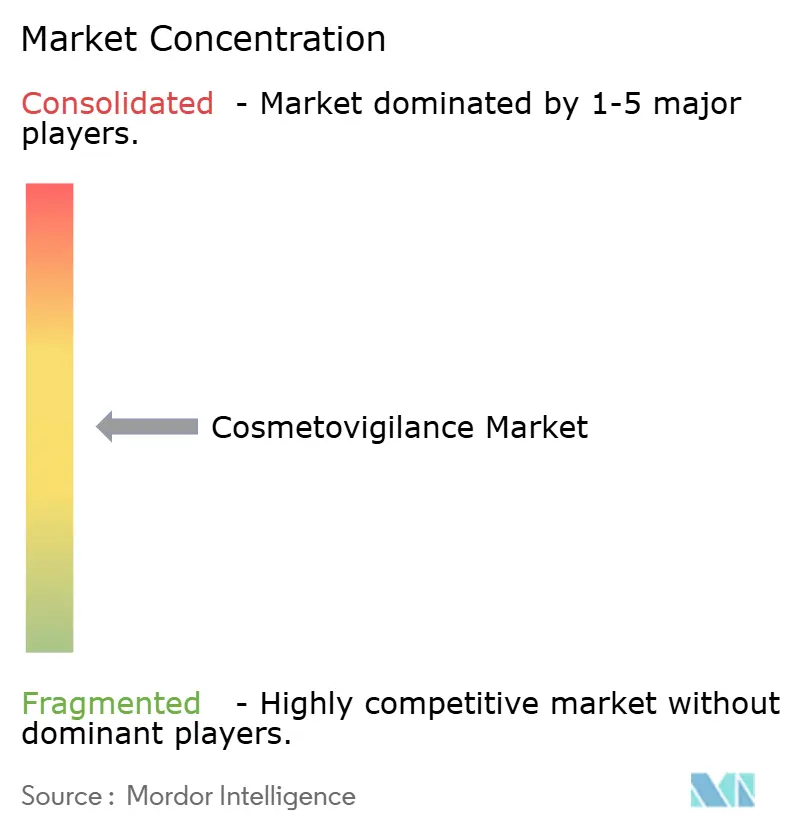

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cosmetovigilance Marktanalyse von Mordor Intelligence

Die Größe des Cosmetovigilance Marktes erreichte im Jahr 2025 einen Wert von 11,9 Milliarden USD und wird bis 2030 voraussichtlich auf 15,1 Milliarden USD ansteigen, was einer CAGR von 4,90 % über den Prognosezeitraum entspricht. Die zunehmende regulatorische Kontrolle infolge des US-amerikanischen Modernization of Cosmetics Regulation Act von 2022 (MoCRA), die parallele Verschärfung in der Europäischen Union gemäß Verordnung EG 1223/2009 sowie Chinas neues Sicherheitsdossier-Mandat vom Mai 2025 haben Hersteller dazu veranlasst, eine kontinuierliche Sicherheitsüberwachung anstelle episodischer Compliance-Prüfungen einzuführen. Auftragsauslagerung, Social-Media-Datamining und KI-gestützte Signalerkennung bilden nun die zentralen Wachstumssäulen, da Unternehmen darum wetteifern, die 15-tägigen Meldefristen für unerwünschte Ereignisse einzuhalten und gleichzeitig Erkenntnisse aus verbrauchergenerierten Inhalten zu gewinnen. Kleinere Marken, die Compliance einst als optional betrachteten, setzen nun auf ausgelagerte Plattformen, die Blockchain-Rückverfolgbarkeit, Erhebung von Daten aus der realen Welt und globale Datenbankanbindung bündeln. Gleichzeitig formulieren Haftpflichtversicherer strengere Klauseln in die Produktrückrufdeckung, was proaktive Investitionen in Sicherheitsanalysen fördert, die zunehmend Angebote in Einzelhandels- und Handelsmarkenverhandlungen differenzieren.

Wesentliche Erkenntnisse des Berichts

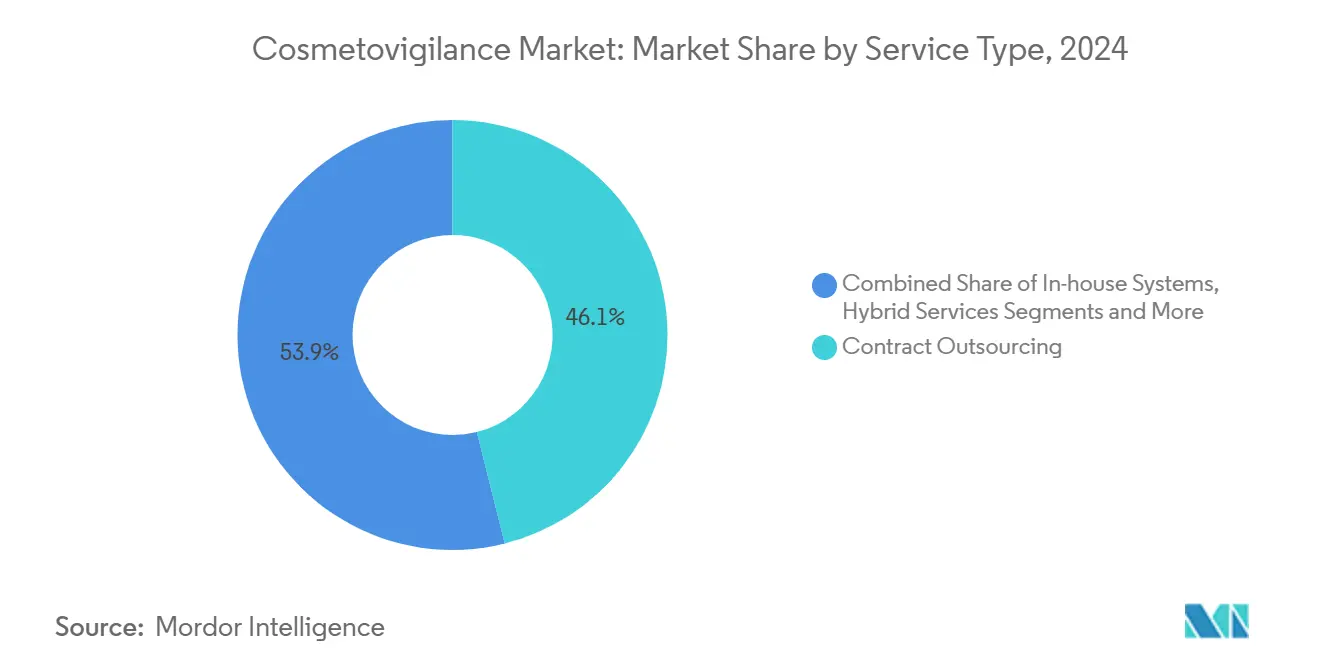

- Nach Servicetyp hielt die Auftragsauslagerung im Jahr 2024 einen Cosmetovigilance Marktanteil von 46,1 %, während hybride/gemeinsam verwaltete Modelle bis 2030 voraussichtlich mit einer CAGR von 4,2 % wachsen werden.

- Nach Meldemethode entfielen im Jahr 2024 52,3 % der Cosmetovigilance Marktgröße auf spontane Verbrauchermeldungen; Social-Media- und Echtzeit-Datamining soll bis 2030 mit einer CAGR von 5,4 % wachsen.

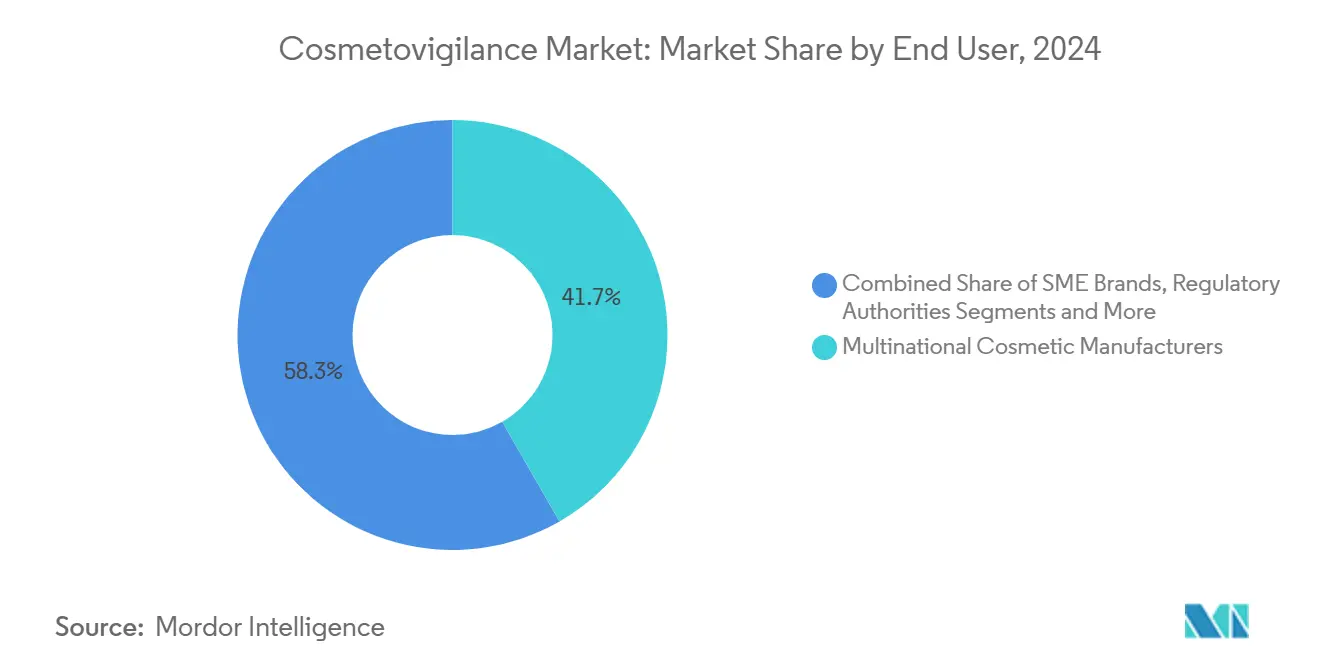

- Nach Endnutzer hielten multinationale Hersteller im Jahr 2024 einen Umsatzanteil von 41,7 %, während kleine und mittlere Marken im Zeitraum 2025–2030 mit einer CAGR von 5,1 % voranschreiten.

- Nach Anwendung repräsentierte die Hautpflegeüberwachung im Jahr 2024 38,9 % der Cosmetovigilance Marktgröße, während CBD- und Nanokosmetika bis 2030 voraussichtlich mit einer CAGR von 4,6 % wachsen werden.

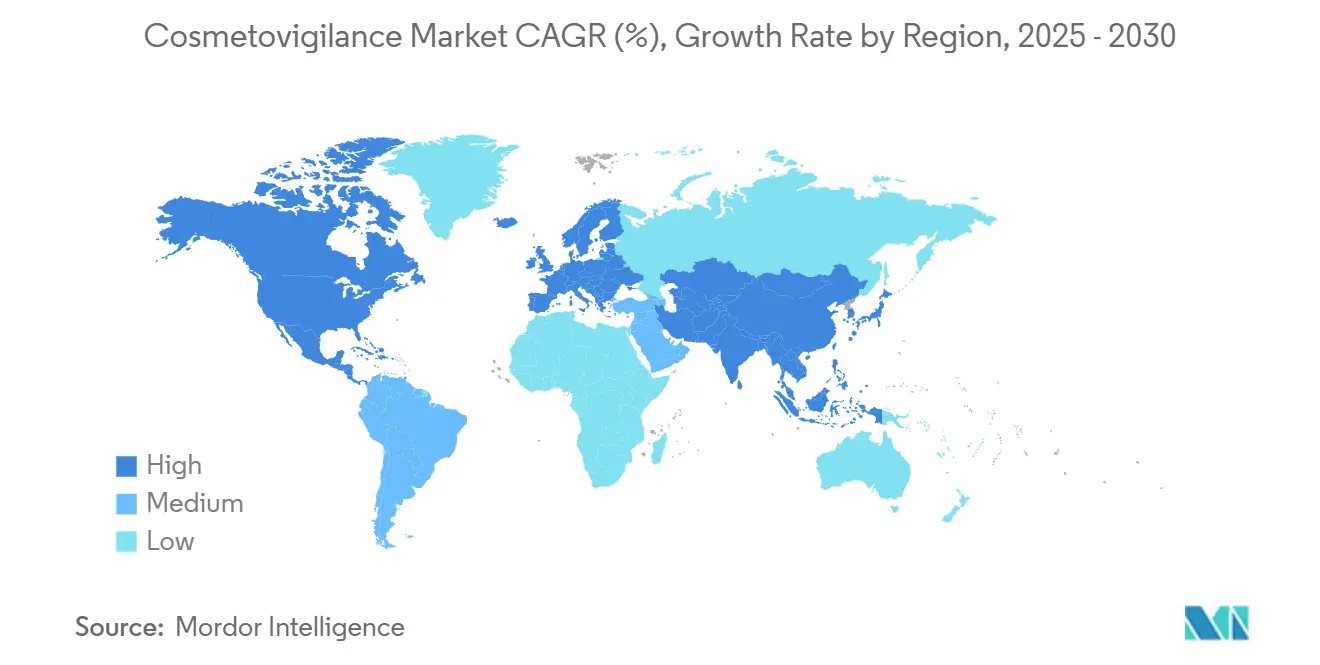

- Nach Geografie führte Europa im Jahr 2024 mit einem Cosmetovigilance Marktanteil von 33,7 %, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnete, mit einer prognostizierten CAGR von 5,6 % bis 2030.

Globale Cosmetovigilance Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Überwachung nach dem Inverkehrbringen | +1.20% | Nordamerika, EU als Vorreiter, globale Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Meldung unerwünschter Ereignisse | +0.80% | Entwickelte Märkte mit hoher digitaler Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Boom bei Clean/veganen/biologischen Produkteinführungen | +0.60% | Nordamerika, EU als Kern, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Frühwarnanalysen | +0.40% | Digital-affine Regionen | Mittelfristig (2–4 Jahre) |

| Blockchain-Integration zur Fälschungsbekämpfung | +0.40% | Regionen mit hohem Fälschungsaufkommen in Lateinamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebene Haftungskontrollen | +0.30% | Nordamerika, EU schrittweise global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kosmetiksicherheitsvorschriften und Auflagen zur Überwachung nach dem Inverkehrbringen

Globale Regulierungsbehörden haben wesentliche Aktualisierungen synchronisiert und lassen wenig Spielraum für gestaffelte Compliance. MoCRA in den Vereinigten Staaten verpflichtet jede Einrichtung – inländisch oder ausländisch – zur Registrierung, Produktauflistung und Übermittlung schwerwiegender unerwünschter Ereignisse innerhalb von 15 Werktagen.[1]U.S. Food and Drug Administration, „Modernization of Cosmetics Regulation Act: Häufig gestellte Fragen”, fda.gov Die Europäische Union verschärfte gleichzeitig die Offenlegungsregeln für Nanomaterialien und fordert detaillierte Sicherheitsdossiers für alle nanomaterialhaltigen Formulierungen. Chinas Anforderung an Sicherheitsbewertungsdateien vom Mai 2025 erstreckt die vergleichbare Strenge auf den zweitgrößten Schönheitsmarkt der Welt und beseitigt frühere Erleichterungen für „allgemeine Kosmetika”. Taiwan übernahm im Juli 2024 eine EU-ähnliche Liste eingeschränkter Inhaltsstoffe, was die Konvergenz globaler Standards unterstreicht. Diese Angleichung zwingt Marken zur Implementierung einheitlicher, cloudbasierter Sicherheitsdatenbanken, die länderspezifische Auszüge ermöglichen und gleichzeitig eine einzige Quelle der Wahrheit für Prüfer und Zollbehörden bewahren.

Zunehmende Häufigkeit und Meldung unerwünschter kosmetischer Ereignisse

Digitale Plattformen haben Verbraucher zu Sicherheitswächtern an vorderster Front gemacht. Die CAERS-Datenbank der FDA zeigt einen Anstieg der Meldungen unerwünschter kosmetischer Ereignisse von Jahr zu Jahr nach der MoCRA-Bekanntmachung, erfasst jedoch immer noch nur einen Bruchteil der Social-Media-Beschwerden. Studien zeigen, dass Berichte auf X (ehemals Twitter) Trends Tage vor formellen Einreichungen aufdecken, was Behörden dazu veranlasst, Modelle für natürliche Sprache zu testen, die Beiträge mit dermatologischen Schlüsselwörtern priorisieren. Kliniken bestätigen die Lücke bei der Untererfassung; ein Pilotprojekt in den Vereinigten Arabischen Emiraten verzeichnete eine Inzidenz kutaner Reaktionen von 1,58 % und identifizierte Shampoos als Hauptverursacher, doch weniger als ein Drittel der Vorfälle erreichte die nationalen Behörden. Marken durchsuchen nun öffentliche Beiträge zur Signalerkennung, doch die Flut anekdotischer Berichte erzeugt Rauschen, das echte Toxizitätssignale ohne algorithmische Filterung verdecken kann.

Boom bei Clean/veganen/biologischen Produkteinführungen, der eine strengere Sicherheitsaufsicht erfordert

Clean-Beauty-Marken positionieren Formulierungen als sicherer, indem sie vermeintliche „Giftstoffe” ausschließen, doch Regulierungsbehörden fordern zunehmend Nachweise. Der Toxic-Free Cosmetics Act des Bundesstaates Washington, der im Januar 2025 in Kraft trat, verbietet Blei und 13 weitere Substanzen, während Kalifornien, Colorado und Minnesota den absichtlichen Einsatz von PFAS in Schönheitsprodukten untersagen. Die europäische Chemikalienagentur stellte fest, dass 6,4 % der untersuchten Kosmetika noch immer gefährliche Substanzen enthielten, was die Compliance-Lücke selbst in reifen Märkten verdeutlicht.[2]EcoMundo-Redaktionsteam, „Kosmetik-Compliance: Regulatorische Lücken schließen, um Sicherheit und Nachhaltigkeit zu gewährleisten”, EcoMundo, ecomundo.eu Da botanische Extrakte und biobasierte Konservierungsmittel kaum historische Toxikologiedaten aufweisen, müssen Marken eine Überwachung nach der Markteinführung durchführen, um Sensibilisierungstrends zu erkennen. Das Prozessrisiko steigt, da Sammelklagen „vollständig natürliche” Behauptungen anfechten, was eine frühzeitige Signalerkennung zur Vermeidung von Rückrufen begünstigt.

KI-gestützte Signalerkennung zur Frühwarnung bei unerwünschten Ereignissen

Regulierungsbehörden fördern nun die Nutzung künstlicher Intelligenz, anstatt ihr zu widerstehen. Der Entwurf der FDA-Leitlinie vom Januar 2025 skizziert eine risikobasierte Validierung von maschinellem Lernen über Produktlebenszyklen hinweg und öffnet die Tür für neuronale Netze, die soziale Kommunikation, elektronische Gesundheitsakten und unstrukturierte Callcenter-Protokolle analysieren. Große Sprachmodelle erreichen F1-Werte von 0,978 bei der Erkennung arzneimittelinduzierter Leberschäden in Kennzeichnungsdokumenten, was das potenzielle Verbesserungspotenzial in der kosmetischen Überwachung verdeutlicht, wo narrative Beschreibungen dominieren. Frühe Anwender wie Spore.Bio nutzen KI zur Quantifizierung mikrobieller Belastungen in Fertigprodukten und warnen Qualitätsmanager lange vor Abschluss der standardmäßigen Plattenzählungen. Zu den Adoptionshürden zählen Infrastrukturkosten und Governance-Schutzmaßnahmen zur Verhinderung halluzinierter Signale, doch Pilotprojekte zeigen verkürzte Fallbewertungszykluszeiten und eine bessere Triagegenauigkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Untererfassung und geringes Bewusstsein für Meldekanäle | –0.7% | Stärker in Schwellenmärkten ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungskosten für KMU | –0.5% | Global, akut in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Mangelnde Harmonisierung globaler Kodierung und Datenbankinteroperabilität | –0.4% | Fragmentiert in allen Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei der Definition von „Cosmeceuticals” | –0.3% | Jurisdiktionsspezifische Diskrepanzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Untererfassung und geringes Verbraucherbewusstsein für Meldekanäle

Selbst dort, wo Online-Portale existieren, werden viele leichte Reaktionen nie in formelle Meldungen umgewandelt. Die FDA akzeptiert weiterhin Fax- und Postsendungen, was auf eine ungleichmäßige digitale Reife hinweist. Medizinisches Fachpersonal stellt selten einen Zusammenhang zwischen Dermatitisschüben und kosmetischer Anwendung her, sodass frühe Indikatoren in elektronischen Patientenakten unerfasst bleiben. Medienberichterstattung kann Wahrnehmungen verzerren, indem sie vorübergehend das Beschwerdeaufkommen für hochkarätige Produkte aufbläht und die Analyse von Basistrends erschwert. Verbraucher in Schwellenmärkten sind mit Sprachbarrieren und eingeschränktem Internetzugang konfrontiert, was die Datenströme weiter ausdünnt. Ohne nachhaltige Kampagnen im Bereich der öffentlichen Gesundheit wird die Untererfassung anhalten und den Rückkopplungskreislauf einschränken, der zeitnahen regulatorischen Eingriffen zugrunde liegt.

Hohe Implementierungskosten für KMU

EU-Konformitätsprüfungen, Sicherheitsbewertungen und regelmäßige Audits absorbieren laut Schätzungen der US-amerikanischen Internationalen Handelskommission mehr als 20 % der gesamten Produktkosten für kleinere Exporteure.[3]US-amerikanische Internationale Handelskommission, „Handelshemmnisse, die US-KMU-Exporte in die EU beeinflussen”, usitc.gov MoCRA bietet eine enge Kleinunternehmerbefreiung, die auf einen Jahresumsatz von 1 Million USD begrenzt ist. Viele unabhängige Labels überschreiten diese Schwelle jedoch mittlerweile über Online-Kanäle und werden in die vollständige Compliance gedrängt, ohne die Skalierung zur Amortisierung des Gemeinkosten zu besitzen. Auslagerung mindert die Komplexität, ist jedoch mit Abonnementgebühren für KI-Dashboards, Rückverfolgbarkeitsmodule und mehrsprachige Fallbearbeitung verbunden. Risikokapital hilft, frühe Ausgaben auszugleichen, doch die Rentabilität bleibt anfällig für sich ändernde Regelauslegungen in verschiedenen Märkten. Infolgedessen schränken einige KMU ihre geografische Expansion ein, was das Gesamtwachstum dämpft, bis die Kostenkurven sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Auslagerung dominiert bei Sicherheitsexpertise

Die Auftragsauslagerung machte im Jahr 2024 46,1 % des Cosmetovigilance Marktumsatzes aus. Multinationale Unternehmen betrieben historisch gesehen interne Sicherheitsteams, doch steigende Anforderungen an Datenwissenschaft für KI, Blockchain und grenzüberschreitende regulatorische Einreichungen fördern gemischte Modelle. Im Jahr 2025 vertiefte SGS seine klinische Testreichweite durch die Übernahme von IEC und ermöglichte so eine kombinierte Labor- und Fallbearbeitung unerwünschter Ereignisse unter einem Vertrag – ein Modell, das viele mittelständische Akteure nun nachahmen.

Unternehmen, die sich für hybride Arrangements entscheiden, behalten die Aufsicht über Markenrisiken, während sie technische Teilaufgaben wie das Training von Modellen für natürliche Sprache oder die Aktualisierung von EU-Sicherheitsberichten für kosmetische Produkte auslagern. Diese Flexibilität stützt eine CAGR-Prognose von 4,2 % und positioniert hybride Angebote als Brücke zwischen der Preislücke zwischen vollständiger Auslagerung und dem Aufbau proprietärer Kapazitäten. Umgekehrt bestehen reine interne Teams hauptsächlich bei den fünf weltweit führenden Schönheitskonzernen, die Pharmakovigilanz, medizinische Angelegenheiten und Cosmetovigilance bereits unter gemeinsamer Governance integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Meldemethode: Digitale Transformation beschleunigt sich

Spontane Verbrauchermeldungen dominieren weiterhin und machten im Jahr 2024 52,3 % des Cosmetovigilance Marktanteils aus. Social-Media-Mining und die Extraktion von Daten aus der realen Welt expandieren jedoch am schnellsten und nutzen eine CAGR von 5,4 % bis 2030. Marken verknüpfen Listening-Tools mit Sicherheitsdatenbanken, sodass ein TikTok-Beitrag, der „Ausschlag” zusammen mit einem Produktnamen erwähnt, automatisch eine vorläufige Fallakte generiert. Die Entwicklung der elektronischen strukturierten Produktkennzeichnung (eSPL) durch die FDA für MoCRA-Berichte drängt Unternehmen weiter in Richtung API-fähiger Pipelines.

Aktive Überwachung – epidemiologische Studien nach der Markteinführung – bleibt für Hochrisikoformate wie Aerosolsprays und Tätowierpigmente obligatorisch. Apotheken und dermatologische Kliniken liefern reichhaltigere klinische Details als Verbraucherberichte und gleichen die Signalgenauigkeit aus. Dennoch beeinflusst der lange Schwanz leichter, online gemeldeter Reizungen zunehmend Formulierungsanpassungen, Inhaltsstoffsubstitutionen und sogar Marketingaussagen.

Nach Endnutzer: KMU-Wachstum übertrifft multinationale Unternehmen

Große Unternehmen stützen den Cosmetovigilance Markt weiterhin, doch KMU verzeichnen die stärksten Zuwächse. Die CAGR von 5,1 % des Segments resultiert aus dem Aufstieg von DTC-Indie-Marken, die cloudbasierte Sicherheitsportale nutzen, die zuvor nur für Konzerne erschwinglich waren. Auslagerungsanbieter bieten nun gestaffelte Pakete an, die mehrsprachige Chatbots, Blockchain-Chargenverfolgbarkeit und automatisch übersetzte EU-Sicherheitsdatenblätter bündeln.

Regulierungsbehörden bilden ebenfalls eine bescheidene, aber wachsende Nutzergruppe. Chinas NMPA veröffentlicht regelmäßige Zusammenfassungsanalysen, die Verbote von Inhaltsstoffen und Testprioritäten leiten und Daten direkt aus Herstellereinreichungen beziehen. Dermatologische Kliniken und Krankenhäuser sind zwar für schwere Fälle entscheidend, melden jedoch aufgrund mangelnder Vertrautheit mit kosmetischen Kausalitätsketten zu wenig – eine Lücke, die kollaborative Bildungsprogramme zu schließen versuchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aufkommende Segmente treiben Innovation voran

Die Hautpflegeüberwachung dominiert aufgrund des großen Volumens der Kategorie und des direkten Hautkontakts und repräsentierte im Jahr 2024 38,9 % der Cosmetovigilance Marktgröße. Dekorative Kosmetika und Haarpflegeprodukte folgen, doch die ausgeprägteste Innovation findet bei CBD- und nanomaterialhaltigen Formulierungen statt. Regulatorische Graubereiche rund um die Substantiierung von Cannabidiol-Behauptungen verpflichten zur Nachverfolgung der dermalen Absorption und Sensibilisierungsindizes nach der Markteinführung.

Nanokosmetika weisen einzigartiges physikochemisches Verhalten auf; EU-Vorschriften verlangen separate Expositionsbewertungen für jeden Nanoinhaltsstoff und lösen damit maßgeschneiderte Sicherheitsprotokolle aus. Blockchain in Kombination mit Spektroskopie ermöglicht es Labors nun, die Nanopartikelidentität von der Lieferkette bis zum Regal zu bestätigen und Dossiereinreichungen beim EU-Kosmetikprodukt-Benachrichtigungsportal und Chinas Inhaltsstoffregister zu unterstützen. Solche spezialisierten Arbeitsabläufe stützen die Prognose einer CAGR von 4,6 % für die Kategorie.

Geografische Analyse

Europa führte den Cosmetovigilance Markt im Jahr 2024 mit 33,7 %, angetrieben durch die ausgereiften Anforderungen an die Überwachung nach dem Inverkehrbringen, die in der Verordnung EG 1223/2009 festgelegt sind. Kontinuierliche Aktualisierungen – wie obligatorische digitale Produktinformationsdateien und verstärkte Kennzeichnung von Nanomaterialien – halten die Nachfrage nach hochwertigen Sicherheitsberatungsunternehmen aufrecht. Der Brexit führte zu doppelten Systemen; Unternehmen melden schwerwiegende unerwünschte Wirkungen nun separat beim britischen Office for Product Safety and Standards, während sie EU-CPNP-Einträge pflegen, was den Verwaltungsaufwand verdoppelt. Die bevorstehende EU-Produkthaftungsrichtlinie, die im Dezember 2026 in Kraft tritt, erweitert die Offenlegungspflichten und zwingt zu einer frühzeitigeren Gefahrenidentifikation zur Vermeidung von Rechtsstreitigkeiten.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale Expansion mit einer CAGR von 5,6 %. Chinas Dossier-Regelung vom Mai 2025 gleicht die Prüfung zwischen „speziellen” und „allgemeinen” Kosmetika an und fordert eine regelmäßige Neubewertung der Inhaltsstoffsicherheit und Risikominderungspläne. Indonesiens BPOM-Verordnung 8/2024 schreibt eine Überwachung unerwünschter Ereignisse für kosmetische klinische Studien vor. Gleichzeitig kooperierte SGS mit BPOM, um Labordaten über ein neues indonesisches Kosmetiklabornetzwerk auszutauschen, was die öffentlich-private Synergie veranschaulicht. ASEAN-Angleichungsinitiativen verkürzen zudem die Fristen für Inhaltsstoffbenachrichtigungen und stimulieren die regionale Nachfrage nach Auslagerungsdienstleistungen.

Nordamerika gewinnt durch MoCRAs Übergang von freiwilliger zu verpflichtender Berichterstattung an Dynamik. Die FDA gibt nun Formular-3911-Leitlinien für die elektronische Meldung schwerwiegender Ereignisse heraus und prüft Einrichtungsregistrierungen, was Marken zu zentralisierten Compliance-Plattformen drängt. Regelungen auf Bundesstaatsebene schaffen zusätzliche Komplexität: Kaliforniens Proposition 65 führte im Jahr 2024 zu fast 5.000 Verstoßmeldungen, insbesondere für Titandioxid und Diethanolamin, was auf eine aggressive Durchsetzung hinweist. Der Toxic-Free Act des Bundesstaates Washington und die kanadische Angleichung an die EU-Allergenoffenlegung halten die Nachfrage nach grenzüberschreitender Beratung und Analytik hoch.

Wettbewerbslandschaft

Der Cosmetovigilance Markt ist mäßig fragmentiert. SGS, Intertek und Eurofins verfügen über globale Labornetzwerke und nutzen Fusionen und Übernahmen (M&A), wie SGSs Übernahme von IEC, um integrierte klinische und In-vitro-Testpipelines zu sichern. Die Übernahme der Personal Care Regulatory Group durch Registrar Corp im Jahr 2025 schuf eine Verbraucher-Compliance-Plattform im Wert von 900 Millionen USD, die Nordamerika und Europa umspannt, und unterstreicht die Konsolidierung in Beratungsnischen.

Spezialisten differenzieren sich durch Technologie. IQVIA nutzt große Sprachmodelle zur Identifizierung von Sicherheitssignalen in verschiedenen multimodalen Datenströmen. Gleichzeitig bringt der Halloran-Kauf durch ProductLife Group US-amerikanische Tiefe in regulatorischen Angelegenheiten in seine europäische Basis ein, einschließlich Start-ups wie Spore.Bio, das mikrobiologische Kontamination mit KI-gesteuerten optischen Sensoren adressiert, die die Erkennungszeit von Tagen auf Minuten reduzieren. Blockchain-Herkunftsnachweise, die von mehreren mittelständischen Unternehmen angeboten werden, helfen bei der Bekämpfung von Fälschungsinfiltration in Lateinamerika-Asien-Pazifik-Korridoren.

Der Preisdruck nimmt zu, da Versicherer die Strenge der Überwachung in Haftungsprämien einbeziehen. Dienstleister, die Dashboard-Nachweise über Frühwarnfähigkeiten liefern, verhandeln günstigere Deckungsbedingungen und schaffen so einen positiven Kreislauf, der technologisch fortschrittliche Anbieter begünstigt. Dennoch bestehen Marktlücken in Schwellenmärkten, wo lokale Sprachunterstützung und regionsspezifische Kodierungsstandards nach wie vor knapp sind – eine Öffnung für agile Akteure, die globale Best Practices lokalisieren können.

Führende Unternehmen der Cosmetovigilance-Branche

SGS SA

Intertek Group plc

Eurofins Scientific SE

Bureau Veritas SA

IQVIA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Registrar Corp übernahm Personal Care Regulatory Group und schuf eine transatlantische Compliance-Plattform.

- November 2024: ProductLife Group erwarb Halloran Consulting und expandierte nach Nordamerika.

- Februar 2024: Spore.Bio führte KI-gestützte Bakterienlasterkennung für Kosmetika und andere Produkte ein.

Berichtsumfang des globalen Cosmetovigilance Markts

| Interne Cosmetovigilance-Systeme |

| Auftragsauslagerung |

| Hybride/gemeinsam verwaltete Dienste |

| Spontane Verbrauchermeldungen |

| Aktive Überwachung (Studien nach der Markteinführung) |

| Digitale und App-basierte Meldeplattformen |

| Social-Media- und Echtzeit-Datamining |

| Sonstige strukturierte Kanäle (Apotheken, Kliniken) |

| Multinationale Kosmetikhersteller |

| Kleine und mittlere Kosmetikmarken |

| Regulierungsbehörden und Behörden für öffentliche Gesundheit |

| Drittanbieter für Tests und Zertifizierung |

| Gesundheitsdienstleister und dermatologische Kliniken |

| Hautpflege |

| Haarpflege |

| Dekorative Kosmetika |

| Düfte und Deodorants |

| Aufkommende Kategorien (CBD, Nanokosmetika) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Interne Cosmetovigilance-Systeme | |

| Auftragsauslagerung | ||

| Hybride/gemeinsam verwaltete Dienste | ||

| Nach Meldemethode | Spontane Verbrauchermeldungen | |

| Aktive Überwachung (Studien nach der Markteinführung) | ||

| Digitale und App-basierte Meldeplattformen | ||

| Social-Media- und Echtzeit-Datamining | ||

| Sonstige strukturierte Kanäle (Apotheken, Kliniken) | ||

| Nach Endnutzer | Multinationale Kosmetikhersteller | |

| Kleine und mittlere Kosmetikmarken | ||

| Regulierungsbehörden und Behörden für öffentliche Gesundheit | ||

| Drittanbieter für Tests und Zertifizierung | ||

| Gesundheitsdienstleister und dermatologische Kliniken | ||

| Nach Anwendung | Hautpflege | |

| Haarpflege | ||

| Dekorative Kosmetika | ||

| Düfte und Deodorants | ||

| Aufkommende Kategorien (CBD, Nanokosmetika) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cosmetovigilance Markt im Jahr 2025?

Die Cosmetovigilance Marktgröße belief sich im Jahr 2025 auf insgesamt 11,9 Milliarden USD und ist auf dem Weg, bis 2030 15,1 Milliarden USD zu erreichen.

Welches Servicemodell ist für die Sicherheitsüberwachung am beliebtesten?

Die Auftragsauslagerung führt mit einem Cosmetovigilance Marktanteil von 46,1 % im Jahr 2024 und spiegelt die Präferenz der Marken für externe Expertise und flexible Kostenstrukturen wider.

Warum wächst der asiatisch-pazifische Raum schneller als Europa?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 5,6 %, da Chinas Sicherheitsdossier-Regelung vom Mai 2025 und die breitere ASEAN-Angleichung die Compliance-Anforderungen rasch erhöhen und die Nachfrage nach Auslagerungsdienstleistungen ankurbeln.

Wie verändert MoCRA die US-amerikanische Compliance?

MoCRA schreibt die Einrichtungsregistrierung, Produktauflistung und die 15-tägige Meldung schwerwiegender unerwünschter Ereignisse für alle in den Vereinigten Staaten verkauften Kosmetika vor und vollzieht den Übergang von einem freiwilligen zu einem verpflichtenden Rahmen.

Welche Technologien gestalten die Sicherheitsüberwachung neu?

KI-gestützte Verarbeitung natürlicher Sprache für Social-Media-Mining, Blockchain-Rückverfolgbarkeit zur Abschreckung von Fälschungen und schnelle mikrobiologische Sensoren sind die führenden Innovationen, die Cosmetovigilance-Arbeitsabläufe transformieren.

Welche Produktkategorien erfordern die intensivste Überwachung?

Hautpflege dominiert das Überwachungsvolumen, doch CBD- und nanomaterialhaltige Formulierungen stehen aufgrund begrenzter historischer Sicherheitsdaten und sich entwickelnder regulatorischer Leitlinien unter der engsten Prüfung.

Seite zuletzt aktualisiert am: