Marktgröße und Marktanteil der Brandschutzsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

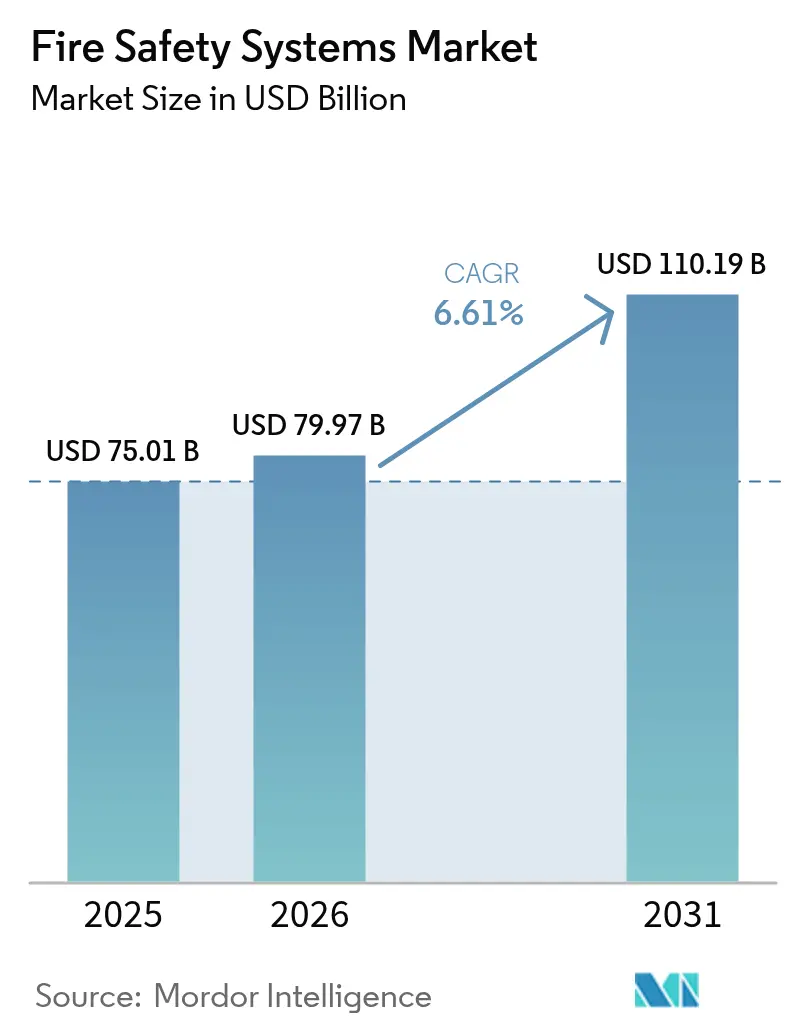

| Marktgröße (2026) | 79.97 Milliarden US-Dollar |

| Marktgröße (2031) | 110.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brandschutzsysteme von Mordor Intelligence

Die Marktgröße für Brandschutzsysteme wird im Jahr 2026 auf 79,97 Milliarden USD geschätzt, ausgehend von einem Wert von 75,01 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 110,19 Milliarden USD, was einem Wachstum von 6,61 % CAGR über den Zeitraum 2026–2031 entspricht. Verschärfte Durchsetzung von Vorschriften, rasche Urbanisierung im asiatisch-pazifischen Raum und der Übergang zu kabelloser IoT-fähiger Erkennung prägen diese Expansion. Aktive Unterdrückungs- und Erkennungsplattformen verdrängen rein passive Barrieren, da Versicherer überwachte Systeme mit Prämienrabatten honorieren. Kabellose Architekturen reduzieren den Nachrüstaufwand um bis zu 60 % und erschließen bisher unerschlossene Segmente in historischen Gebäuden und bewohnten Objekten. Engpässe bei Mikrocontrollern veranlassen Integratoren zur Vorratshaltung, während Rechenzentrumsbetreiber die Einführung von Gasunterdrückungssystemen zum Schutz hochwertiger Serverracks beschleunigen. Der Wettbewerbsdruck durch regionale Spezialisten bleibt intensiv, doch Plattform-Ökosysteme großer etablierter Anbieter vertiefen die Kundenbindung.

Wichtigste Erkenntnisse des Berichts

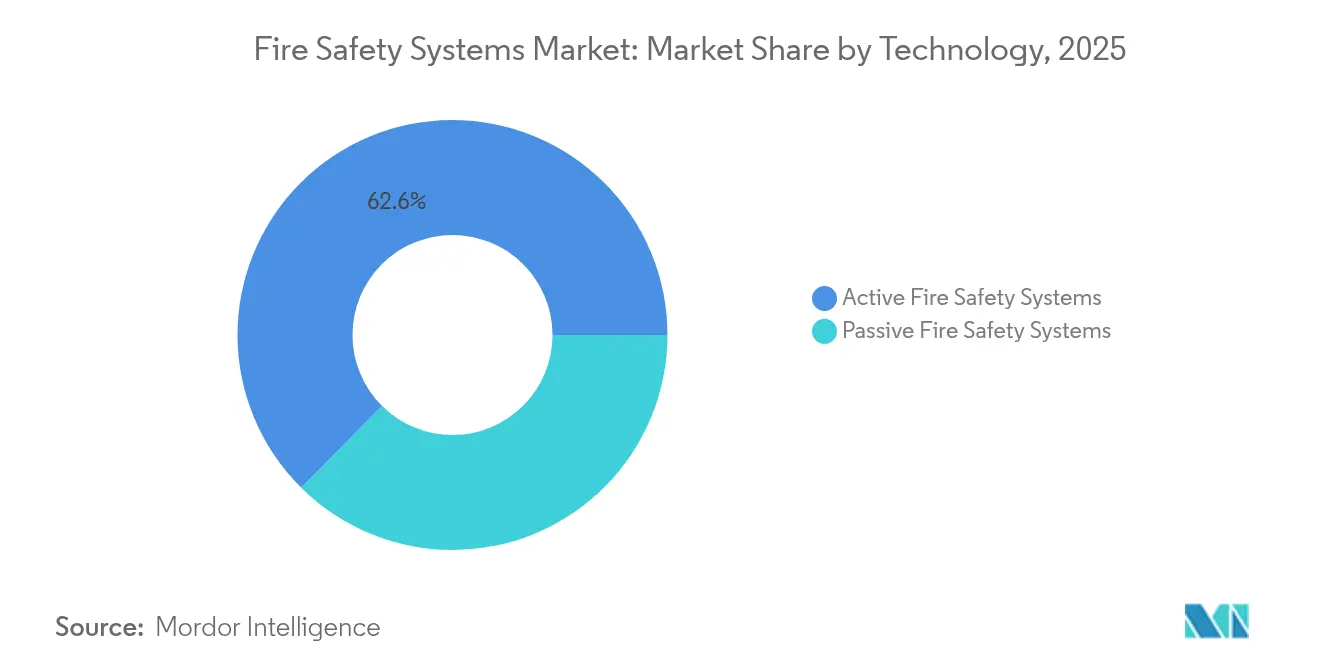

- Nach Technologie führten aktive Systeme den Markt für Brandschutzsysteme im Jahr 2025 mit einem Marktanteil von 62,58 %, und dieses Segment wird voraussichtlich bis 2031 den höchsten CAGR von 7,69 % verzeichnen.

- Nach Produkt entfielen 47,78 % des Umsatzes im Jahr 2025 auf Branderkennungsgeräte, während kabellose Detektoren voraussichtlich am schnellsten wachsen werden, mit einem CAGR von 7,97 % bis 2031.

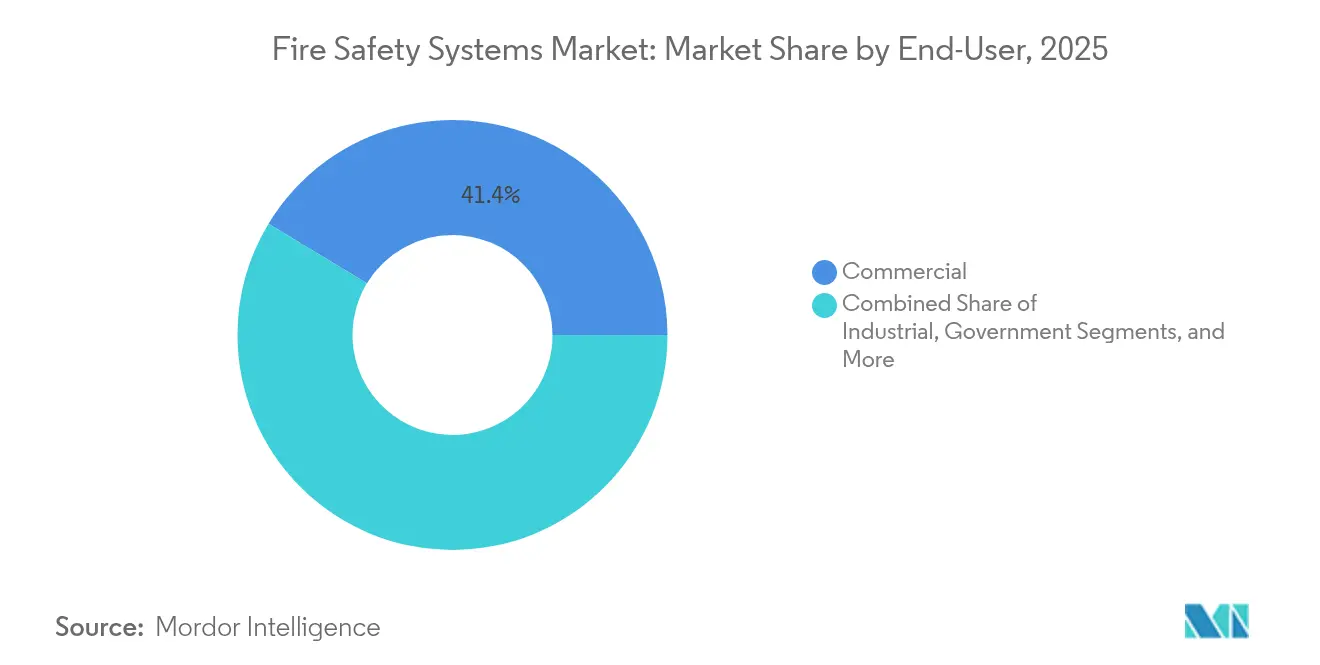

- Nach Endverbraucher hielten gewerbliche Einrichtungen 41,35 % der Nachfrage im Jahr 2025, während Rechenzentren mit dem höchsten CAGR von 7,72 % bis 2031 aufwarten dürften.

- Nach Konnektivität behielten kabelgebundene Plattformen im Jahr 2025 einen Anteil von 71,12 %; kabellose Konfigurationen werden jedoch voraussichtlich am schnellsten wachsen und mit einem CAGR von 7,31 % bis 2031 zunehmen.

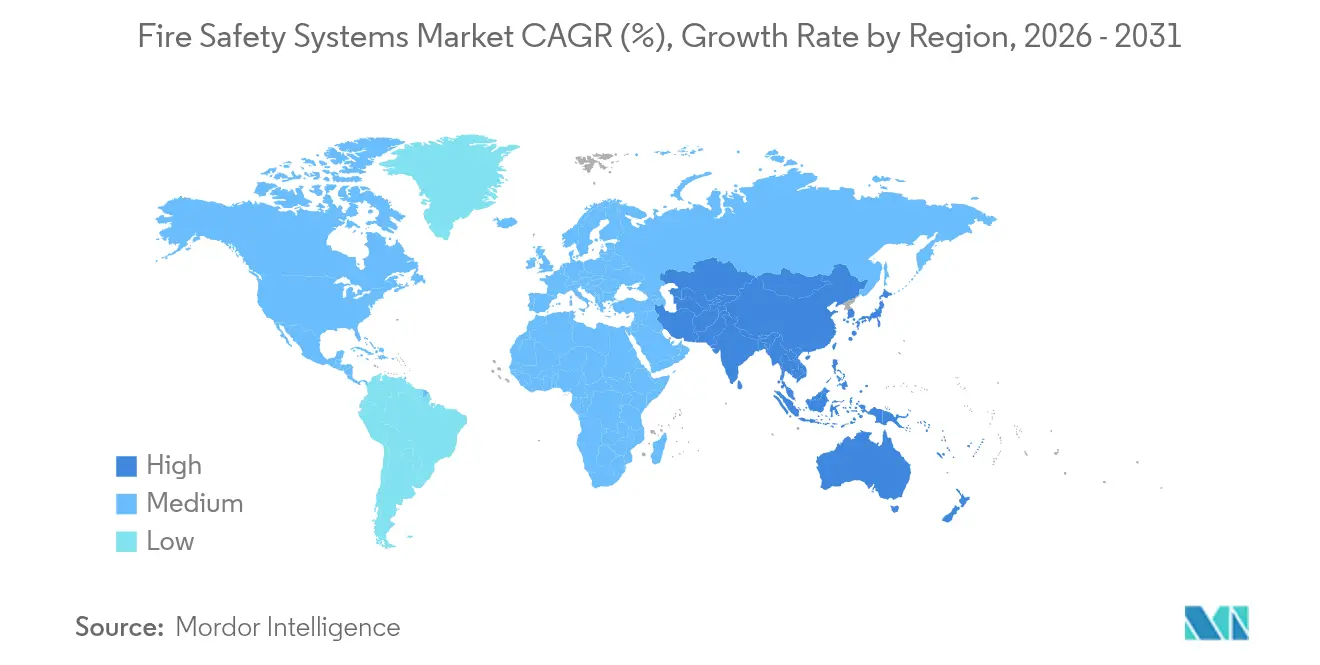

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,68 %, doch der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 8,55 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Brandschutzsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge staatliche Brandschutzvorschriften | +1.8% | Global, mit früher Durchsetzung in der EU, Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und Bauboom bei Hochhäusern | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausläufer in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Versicherungsprämienrabatte für regelkonforme Gebäude | +0.8% | Nordamerika, Australien, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung kabelloser IoT-fähiger Erkennungssysteme | +1.3% | Global, beschleunigt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Rechenzentren, die spezialisierte Unterdrückungssysteme erfordern | +1.0% | Nordamerika, asiatisch-pazifischer Raum, EU | Mittelfristig (2–4 Jahre) |

| Aufkommen von ESG-verknüpften Budgets für das Facility-Management | +0.9% | Global, angeführt von Unternehmen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Brandschutzvorschriften

Die Ausgabe 2025 der NFPA 72 schreibt eine cloud-vernetzte Überwachung für gewerbliche Anlagen vor, was Legacy-Upgrades erzwingt und nicht-konforme Eigentümer bei Belegungsverlängerungen benachteiligt. Der Internationale Brandschutzcode 2024 schreibt nun automatische Unterdrückungssysteme in Versammlungsstätten mit mehr als 300 Personen vor, womit die Abdeckung auf mittelgroße Veranstaltungsorte ausgeweitet wird, die bisher ausgenommen waren.[1]International Code Council, "Internationaler Brandschutzcode 2024," iccsafe.org China schreibt Sprinkleranlagen in Wohntürmen über 100 Meter vor, was Nachrüstaktivitäten in Städten der ersten Kategorie auslöst. Japan hat die Inspektionszyklen für adressierbare Systeme von drei auf fünf Jahre verlängert, was die Nachfrage nach Komponenten mit höherer Zuverlässigkeit steigert, die Wartungsbesuche ausgleichen. Die Vereinigten Arabischen Emirate haben leistungsbasiertes Design eingeführt, das CFD-Modellierung erlaubt, jedoch Zertifizierungskosten hinzufügt und Projektzeitpläne verlängert. Öffentlich zugängliche Verstoßlisten verschärfen das Reputationsrisiko und fördern die freiwillige Compliance über gesetzliche Mindestanforderungen hinaus.

Rasche Urbanisierung und Bauboom bei Hochhäusern

Die Vereinten Nationen prognostizieren, dass die städtische Bevölkerung bis 2030 auf 68 % ansteigen wird, wodurch sich das Brandrisiko in höheren Gebäuden konzentriert. Der asiatisch-pazifische Raum repräsentiert mehr als die Hälfte der neuen Hochhausbaustarts, wobei Indien und Indonesien den Großteil der Einheiten beisteuern. Die bebaute Fläche in den Megastädten der Region ist zwischen 2020 und 2024 um 12 % gewachsen, während die Feuerwehrdichte nur um 3 % gestiegen ist, was die Abhängigkeit von Unterdrückungssystemen vor Ort erhöht. Gemischt genutzte Türme in Dubai und Riad umfassen Bereiche, die eine unterschiedliche Einhaltung von Vorschriften erfordern, was die Integration erschwert und die Systemkosten erhöht. Die OECD-Analyse stellt fest, dass der Infrastruktur-Rückstand in Subsahara-Afrika die Schutzlücken vergrößert, was Versicherer dazu veranlasst, den Brandschutz in der Risikoprüfung zu berücksichtigen. Unterirdische Einrichtungen wie U-Bahn-Stationen erfordern zusätzliche Komplexität und verlangen nach hochwertigen Rauchabsaug- und Wärmeerkennungsanlagen.

Zunehmende Einführung kabelloser IoT-fähiger Erkennungssysteme

Kabellose Erkennung erfasste 28 % der Installationen im Jahr 2024 und wird voraussichtlich bis 2030 mit 7,48 % wachsen, da Mesh-Protokolle Leitungsführungen überflüssig machen und den Nachrüstaufwand erheblich reduzieren. Das NIST veröffentlichte 2024 ein Rahmenwerk, das Verschlüsselung und eine fünfjährige Batterielebensdauer standardisiert und die Anbieterkonsolidierung beschleunigt. Die OpenBlue-Plattform von Johnson Controls verbindet Branddaten mit HLK- und Zutrittskontrolldaten und reduzierte in Pilotstandorten Fehlalarme um 30 %. Multi-Kriterien-Kabellosdetektoren funktionieren gut in partikelreichen Umgebungen wie Gewerbeküchen und reduzieren Fehlalarme und Wartungskosten. Historische Gebäude profitieren am meisten, da Bohrungen durch Mauerwerk gegen Denkmalschutzvorschriften verstoßen. Singapur schreibt nun kabellosefähige Systeme in neuen Gewerbegebäuden über 24 Meter vor, was mit seiner Green-Mark-Zertifizierung übereinstimmt.

Expansion von Rechenzentren, die spezialisierte Unterdrückungssysteme erfordern

Hyperscale-Rechenzentrumsbetreiber setzen auf Reinmittel-Unterdrückung, um Wasserschäden zu verhindern, die Serverracks im Wert von mehreren Millionen USD außer Betrieb setzen könnten. Gassysteme kosten drei- bis viermal mehr als Sprinkleranlagen, verringern jedoch das Ausfallrisiko. Die IEC 60079 deckt nun Lithium-Ionen-Batterieräume neben Rechenzentren ab und fügt Doppelverriegelungsanforderungen hinzu, die die Inbetriebnahme verlängern. Die Sparte Feuer und Sicherheit von Carrier meldete im dritten Quartal 2024 einen Umsatz von 1,7 Milliarden USD, mit einem mittleren zweistelligen Anteil aus Rechenzentrumsprojekten. Edge-Standorte in Städten der zweiten Kategorie rüsten häufig Industriehallen nach, wobei modulare Unterdrückungssysteme bevorzugt werden, die innerhalb von 72 Stunden installiert werden können. Die Übernahme der NFPA 2001 im Nahen Osten und in Südostasien harmonisiert das Design von Reinmitteln und ermöglicht grenzüberschreitende Hardwarebeschaffung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -1.2% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Volatilität in der Lieferkette bei elektronischen Komponenten | -0.9% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal für die Systemintegration | -0.7% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Langsame Nachrüstzyklen in preissensiblen Schwellenmärkten | -0.8% | Südamerika, Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten

Adressierbare Anlagen mit Netzwerkkonnektivität kosten 15.000–45.000 AUD (9.800–29.400 USD) für mittelgroße australische Gebäude und belasten die Einrichtungsbudgets erheblich.[2] Fire and Rescue NSW, "Gebührenverzeichnis 2024," fire.nsw.gov.au Kabellose Detektoren sind mit 180–320 USD pro Stück dreimal so teuer wie kabelgebundene Einheiten, was die Einführung erschwert, wo Versicherungsausgleiche fehlen. Jährliche Wartungsverträge betragen 8–12 % der Installationskosten, da zertifizierte Techniker für Firmware-Updates benötigt werden. Die Nachrüstung älterer Gebäude erfordert häufig neue Leitungsführungen oder Kompromisse bei der Gerätedichte, was die Investitionskosten erhöht. Durchsetzungslücken in einkommensschwachen Regionen begrenzen den Compliance-Druck und verlangsamen Upgrades weiter. In ländlichen Gebieten sind die Arbeitslöhne aufgrund des Mangels an Auftragnehmern um 30–50 % höher, was die Erschwinglichkeit weiter verschlechtert.

Volatilität in der Lieferkette bei elektronischen Komponenten

Die Lieferzeiten für Mikrocontroller verlängerten sich 2024 von 12 auf 26 Wochen, was Integratoren dazu zwang, Lagerbestände im Voraus zu kaufen und Liquidität zu binden. Engpässe bei ADCs und Leistungs-ICs beschränkten die Detektorlieferungen auf 60–70 % der angeforderten Mengen. Die Preise für passive Bauelemente stiegen im Jahresvergleich um 18 %, was die Margen drückte und eine Konsolidierung unter mittelgroßen Marktteilnehmern auslöste. Kabellose Systeme sind am stärksten betroffen, da sie Bluetooth- und Zigbee-Chipsätze mit Unterhaltungselektronik teilen. Projektverzögerungen von zwei bis vier Monaten erschüttern das Käufervertrauen und veranlassen Eigentümer gelegentlich, trotz höherem Arbeitseinsatz zu kabelgebundenen Plattformen zurückzukehren. Die bevorstehenden Fertigungsanlagen im Rahmen des EU-Chips-Gesetzes sind noch Jahre entfernt und bieten kurzfristig wenig Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Aktive Plattformen gewinnen an Boden bei Echtzeit-Schutz

Aktive Systeme erzielten 2025 62,58 % des Umsatzes und werden bis 2031 mit 7,69 % wachsen, was die Präferenz der Eigentümer für automatische Schadensbegrenzung widerspiegelt, die Schadenereignisse um bis zu 80 % reduziert. Passive Maßnahmen bleiben für die Kompartimentierung unerlässlich, verlieren jedoch Marktanteile, da Versicherer auf überwachte Unterdrückung zur Prämienentlastung bestehen. Integrierte Installationen in Hochhauswohnhäusern kombinieren brandgeschützte Schächte mit Druckbelüftungsventilatoren und veranschaulichen den kombinierten Ansatz. Hybride Einsätze bewahren die Barrierenintegrität durch kabellose Detektoren, die Bohrungen durch bewertete Wände vermeiden, und steigern die Nachrüstraten in älteren Beständen. Der Internationale Gebäudecode schreibt nun Unterdrückungssysteme in Atrien mit mehr als drei Geschossen vor, was den Markt für Brandschutzsysteme ausweitet.

Aktive Plattformen integrieren zunehmend Analysen, die eine Gefährdungseskalation vorhersagen und Anbieter durch Software-Expertise differenzieren. Batteriebetriebene Sprühsysteme für Lithium-Ionen-Batterieräume veranschaulichen spezialisierte Nischen innerhalb des Marktes für Brandschutzsysteme. Passive Anbieter reagieren mit intelligenteren Materialien, wie intumeszierenden Beschichtungen, die ihren Lebenszyklusstand durch Farbwechsel signalisieren. Die Finanzierung fließt jedoch vorwiegend in aktive Portfolios, da Serviceverträge wiederkehrende Cashflows generieren – eine Attraktivität für Integratoren, die Renteneinnahmen anstreben. Die Migration von rein passiven Designs erhöht die Marktgröße der Brandschutzsysteme, die mit aktiven Lösungen im gesamten Prognosezeitraum verbunden sind.

Nach Produkt: Erkennung führt, kabellose Sensoren beschleunigen sich

Die Branderkennung war 2025 mit 47,78 % der wichtigste Umsatztreiber, verankert durch adressierbare Anlagen, die den Alarmursprung lokalisieren und die Reaktion der Ersthelfer beschleunigen. Kabellose Detektoren verzeichnen mit einem CAGR von 7,97 % ein höheres Wachstum als der breitere Markt für Brandschutzsysteme, da Mesh-Netzwerke den Installationsaufwand in bewohnten Räumen reduzieren. Gasunterdrückung dominiert sensible Umgebungen wie Museen und Rechenzentren, wo Wasser ein inakzeptables Schadensrisiko darstellt. Schaumsysteme behaupten ihre Führungsposition in petrochemischen Anlagen, stehen jedoch vor der Herausforderung des Übergangs zu fluorfreien Mitteln, die durch Umweltvorschriften gefordert werden.

Die Konvergenz von Erkennungs- und Unterdrückungsdaten in einheitlichen Dashboards fördert die vorausschauende Wartung, eine Funktion, die Fehlalarme in Pilotbüros um 30 % reduziert. Sprachevakuierungsalarme, die nun in Objekten über 6.968 Quadratmeter gefordert werden, verbessern die Leitung der Gebäudenutzer während Vorfällen. Detektoren, die Rauch-, Wärme- und CO-Eingaben integrieren, reduzieren Fehlalarme in Hochpartikelanlagen und stärken das Managementvertrauen. Diese Fortschritte vergrößern die Marktgröße der Brandschutzsysteme, die mit hochwertiger Erkennungsausrüstung verbunden sind, und stärken die Differenzierung der Anbieter durch Software-Kompetenz.

Nach Endverbraucher: Gewerbe dominiert, Rechenzentren wachsen schnell

Gewerbliche Gebäude erzielten 2025 41,35 % der Nachfrage durch Büros, Einkaufszentren und Hotels, die einen umfassenden Personenschutz erfordern. Rechenzentren, obwohl kleiner, wachsen mit einem CAGR von 7,72 %, da Hyperscale-Unternehmen die Reinmittel-Unterdrückung standardisieren, um Serverracks im mehrstelligen Millionen-USD-Bereich zu schützen. Industrieanlagen priorisieren Frühwarnungen zur Minimierung von Ausfallzeiten und ergänzen dies manchmal durch Wärmekameras, die Hotspots vor der Entzündung erkennen und Versicherungskosten senken.

Regierungseinrichtungen, einschließlich Verkehrsknotenpunkte und Verteidigungsstandorte, überschreiten häufig die Mindestanforderungen der Vorschriften und schreiben redundante Zonen und 72-Stunden-Notstromversorgung vor. Hochhaus-Wohngebäude integrieren mehrsprachige Sprachevakuierung für diverse Bewohner. Edge-Rechenzentren in Sekundärstädten bieten Potenzial für modulare Systeme, die innerhalb von drei Tagen installiert werden können, und weiten den Markt für Brandschutzsysteme geografisch aus. Die Anforderung von Vorsprühungssprinklern in Rechenzentren, kodifiziert durch NFPA 75:2024, zementiert Reinmittelkäufe und steigert den Marktanteil der Brandschutzsysteme bei spezialisierten Unterdrückungsangeboten.

Nach Konnektivität: Kabelgebunden bleibt vorherrschend, während kabellos bei Nachrüstungen zunimmt

Kabelgebundene Plattformen hielten 2025 einen Anteil von 71,12 %, dank jahrzehntelanger eingebetteter Kabelverlegungen. Kabellose Systeme, die mit einem CAGR von 7,31 % wachsen, gewinnen bei Nachrüstungen, wo Leitungskosten über 50 USD pro laufenden Fuß übersteigen. Zuverlässigkeitsbedenken haben nachgelassen, da Mesh-Netzwerke eine Betriebszeit von 99,9 % erreichen und Batterien fünf Jahre halten. Missionskritische Standorte wie Kernkraftwerke bevorzugen nach wie vor abgeschirmte Kabel wegen der EMV-Beständigkeit, was kabelgebundene Lösungen in Hochrisikozonen dominant hält.

Hybridarchitekturen verbinden kabelgebundene Backbones mit kabellosen Endpunkten und verbinden Zuverlässigkeit mit Flexibilität auf Campusanlagen. Denkmalschutzvorschriften in historischen Vierteln fördern batteriegetriebene Geräte weiter, da Bohrungen durch Mauerwerk verboten sind. Singapurs 24-Meter-Schwelle für die Bereitschaft zu kabellosen Systemen ist ein Beispiel für regulatorische Impulse, die den Markt für Brandschutzsysteme erweitern. Komponentenengpässe behindern das kabellose Wachstum geringfügig, werden jedoch durch Arbeitskosteneinsparungen und schnellere Inbetriebnahme ausgeglichen.

Geografische Analyse

Nordamerika entfiel 2025 auf 35,68 % des Umsatzes, was den Einfluss strenger NFPA-Aktualisierungen und Versicherungsanreize widerspiegelt, die die Prämien für überwachte Unterdrückung um bis zu 20 % senkten. Hochhausbau an den US-Küsten und Waldfeuer-Nachrüstungen in Kalifornien stützen die Auftragserteilung. Kanadas leistungsbasierter Gebäudecode beschleunigt die Einführung von Wassernebelsystemen in dichten Wohnhochhäusern. Nearshoring in Mexiko treibt die Nachfrage nach adressierbaren Anlagen in neuen Industriezentren an.

Der asiatisch-pazifische Raum ist mit einem CAGR von 8,55 % bis 2031 auf dem Weg zum schnellsten Wachstum, angetrieben durch Urbanisierung und Hochhausproliferation. Chinesische Vorschriften schreiben Sprinkleranlagen in Türmen über 100 Meter vor und lösen Nachrüstzyklen in Peking und Schanghai aus. Indien schreibt adressierbare Erkennung in Wohnblöcken über 15 Meter vor, obwohl die Durchsetzung variiert. Japan honoriert zuverlässige Komponenten mit verlängerten Inspektionsintervallen und steigert die anfänglichen Systemausgaben. Australiens Vorschriften von 2025 verlangen vernetzte Rauchmelder und stimulieren die Einführung kabelloser Detektoren. Südkorea schreibt Sprinkleranlagen in Wohngebäuden über 11 Etagen vor und erzwingt die Einführung von Nassrohr-Systemen trotz Frostschutzkosten.

Europa zeigt fragmentierte Normen, von denen lokale Integratoren profitieren. Die DGNB-Zertifizierung Deutschlands vergibt Punkte für fortschrittlichen Schutz und fördert freiwillige Upgrades. Der Nahe Osten verzeichnet eine lebhafte Nachfrage aus Megaprojekten, die leistungsbasiertes Design in Masterpläne einbetten, wobei die Vorschriften der Vereinigten Arabischen Emirate CFD-Modellierung befürworten. Die Einführung in Afrika bleibt uneinheitlich, wobei Südafrika und Kenia führend sind, aber die Verbreitung anderswo aufgrund von Auftragnehmermangel begrenzt ist.

Regulatorisches Umfeld

Die Einhaltung der Brandschutzvorschriften ist an Bau- und Brandschutzvorschriften gebunden, die regelmäßig aktualisiert und von den örtlich zuständigen Behörden (Authorities Having Jurisdiction, AHJs) durchgesetzt werden. Der International Fire Code 2024 (International Code Council) erweiterte Anforderungen wie die Kohlenmonoxiddetektion über verschiedene Nutzungsarten hinweg, während NFPA 72 (Ausgabe 2025) am 18. September 2024 als American National Standard genehmigt wurde und die Modernisierung von Alarm-, Signal- und Überwachungssystemen in gewerblichen Anlagen unterstützt.

Zuständigkeitsspezifische Aktualisierungen treiben weiterhin die Nachfrage nach Nachrüstungen und Dokumentation an. Der Fire Code of New York State (2025) regelt Anforderungen für neue und bestehende Gebäude über referenzierte Normen, und Connecticut hat sich entschieden, den International Fire Code 2024 im Rahmen des Connecticut State Fire Safety Code 2026 zu übernehmen, wobei der State Fire Marshal als primäre AHJ fungiert. Im Vereinigten Königreich traten die im September 2024 veröffentlichten Änderungen des Approved Document B am 2. März 2025 in Kraft, mit einem weiteren Aktualisierungszyklus, der am 30. September 2026 in Kraft treten soll und einen weiteren Compliance-Meilenstein für Planer, Installateure und Gebäudeeigentümer schafft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponenten- und Materiallieferanten (Sensoren, Mikrocontroller, Leistungs-ICs, Batterien, Ventile, Düsen und Rohrleitungen) und geht dann zu OEMs über, die Detektionsgeräte, adressierbare Zentralen, Alarmierungseinrichtungen und Löschtechnik entwickeln und herstellen. Systemintegratoren und Auftragnehmer stehen im Zentrum der Umsetzung und übernehmen die normgerechte Planung, Genehmigungsverfahren mit AHJs, Installation, Inbetriebnahme sowie laufende Inspektion und Wartung, zunehmend unterstützt durch Cloud-Plattformen, die Brandschutzdaten mit Gebäudeleittechnik (BMS), HLK und Zugangskontrolle für automatisierte Reaktionsabläufe verbinden.

Nachgelagert unterstützen Vertriebs- und Servicenetzwerke Ersatzteile, regelmäßige Prüfungen und Compliance-Dokumentation, während Softwareebenen (Fernwartungsdiagnose, Ereignisprotokollierung und Cybersicherheitskontrollen) einen größeren Anteil des Lebenszykluswerts erfassen. Die Volatilität der Elektronik-Lieferketten bleibt eine praktische Einschränkung für Lieferzeitpläne, insbesondere bei drahtlosen Endpunkten, die auf Chipsätze angewiesen sind, die auch in breiteren IoT-Märkten verwendet werden. Normen und Konformitätsbewertung beeinflussen auch den Produktfluss in Europa, wo die delegierten EU-Verordnungen 2026/331 und 2026/557 Leistungsklassen für Bauprodukte im Zusammenhang mit Brandverhalten und Feuerwiderstand definieren, und wo Aktualisierungen wie die EU-Durchführungsverordnung 2025/625 die Zertifizierungsanforderungen für stationäre Brandschutzausrüstung und neuere Löschmittel betreffen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Johnson Controls, Honeywell, Siemens, Carrier und Bosch – kontrollieren rund 40–45 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Plattform-Ökosysteme wie OpenBlue integrieren Branddaten mit HLK und Zutrittskontrolle, erhöhen die Wechselkosten der Kunden und differenzieren etablierte Anbieter. Honeywell spiegelt dieses Bündelungskonzept wider und bietet einheitliche Dashboards, die den Einrichtungsaufwand um bis zu 30 % reduzieren. Kabellose Erkennung zieht agile Neueinsteiger an, die Bluetooth und Zigbee nutzen, um Hardware 30–40 % günstiger anzubieten, obwohl ihnen tiefe Servicenetzwerke fehlen.

Der Service-Umsatz treibt nun die strategische Positionierung voran. Ferndiagnose und Over-the-Air-Firmware-Updates reduzieren Vor-Ort-Einsätze um bis zu 50 % und schützen die Margen. Anbieter investieren in KI-Modelle, die Flammendurchschlag vorhersagen, geleitet durch ein NIST-Rahmenwerk von 2024. Patentanmeldungen für druckbare Sensoren deuten auf künftige Disruption hin, sind jedoch noch mehrere Jahre von der Kommerzialisierung entfernt. Die Konsolidierung setzt sich fort: Halma PLC erwarb 2024 zwei europäische Detektorfirmen und erweiterte damit sein Mittelklasse-Portfolio.

Marktführer im Bereich Brandschutzsysteme

Johnson Controls International PLC

Honeywell International Inc.

Siemens AG

Bosch Sicherheitssysteme GmbH

Gentex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Drahtlose und cloudverbundene Upgrades schaffen Freiräume in einem stark nachrüstungsbedürftigen Gebäudebestand, in dem Arbeitsaufwand und Betriebsstörungen wesentliche Hürden bleiben, insbesondere bei genutzten Gewerbeobjekten und historischen Gebäuden. Die Produktfahrpläne führender etablierter Anbieter konvergieren zunehmend auf Fernwartungsdiagnose, Ereignisintelligenz und eine engere Integration mit Smart-Building-Stacks, wie sich an der Einführung der cloudverbundenen Melder Sinteso Nova und Cerberus Nova durch Siemens Smart Infrastructure zeigt, die im März 2026 in die Building X Fire Apps integriert wurden. Dies hat die Nachfrage nach interoperablen Architekturen verstärkt, einschließlich der BACnet-Gateway-basierten Integration zwischen Brandmeldesystemen und Gebäudeleittechnik, sowie nach Servicemodellen, die durch zentrale Überwachung und softwaregestützte Wartung Vor-Ort-Einsätze reduzieren.

Der Schutz von Sonderrisiken und kritischer Infrastruktur ist ebenfalls eine aktive Chance, wobei die Risiken von Lithium-Ionen-Batterien neue Anwendungsfälle in Wohn-, Gewerbe- und Industrieumgebungen vorantreiben. Im Juni 2026 gründete Samsung C&T eine dedizierte Fire Safety Technology Group und stellte Lösungen wie einen intelligenten Ladeschrank für Lithium-Ionen-Batterien in Wohnkomplexen vor, was auf eine Nachfrage nach spezialisierter Detektion und Löschtechnik in Batterieräumen und Ladebereichen hinweist. Käufer bauen ihre Kapazitäten auch durch Akquisitionen aus, darunter der Abschluss der Übernahme von Autronica Fire and Security durch MSA Safety im Juli 2026 zur Erweiterung der Brand- und Gaswarn- und Alarmsysteme, sowie der Abschluss der Übernahme von WTech Fire Group durch APi Group im Juli 2026 zur Erweiterung der europäischen Sprinkler-, Löschtechnik- und Detektionsdienstleistungen, was die Rolle großer Serviceplattformen bei der Compliance und Lebenszyklusunterstützung an mehreren Standorten unterstreicht.

Aktuelle Branchenentwicklungen

- Juni 2026: Honeywell führte neue Funktionen zur Rauchkontrolle und Kohlenmonoxid-Entlüftung innerhalb seiner NOTIFIER INSPIRE-Plattform ein und fügte cloudverbundene Tools wie Zone Sync und CLSS Rescue Assist hinzu. Die Einführung stärkt Honeywells Vorstoß in Richtung vernetzter Lebenssicherheitsabläufe, die Geräte, Signalisierung und operative Reaktion in einer einzigen digitalen Ebene zusammenführen.

- März 2026: Siemens Smart Infrastructure brachte das Brandmelder-Portfolio Sinteso Nova und Cerberus Nova auf den Markt und positionierte Cloud-Konnektivität und den ASAplus-Multikriterienansatz als zentrale Designelemente. Dieser Schritt erhöht die Wettbewerbsanforderungen bei der Falschalarmreduzierung und Fernwartung und verstärkt den breiteren Markttrend hin zu softwaregestützten Detektionsökosystemen.

- Januar 2025: Halma schloss die Übernahme der Zettler Group ab und erweiterte damit sein europäisches Brandmeldesortiment. Der Deal vertieft das Produktangebot und stärkt die Vertriebsreichweite in einer Region, in der lokale Compliance-Praktiken und Installateurbeziehungen die Anbieterwahl beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Brandschutzsysteme Hardware- und Systemlösungen, die ein Brandereignis erkennen, Bewohner alarmieren und den Brand unterdrücken oder kontrollieren. Dies umfasst passiven und aktiven Schutz, der in Gebäuden und Einrichtungen installiert ist.

Ausgeschlossen aus dem Umfang: Wir schließen routinemäßige Gebäudeinstandhaltungsarbeiten aus, die nicht mit der Installation, Nachrüstung, Überwachung oder dem Austausch von Brandschutzsystemen verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Passive Brandschutzsysteme

- Aktive Brandschutzsysteme

- Nach Produkt

- Brandmelder

- Detektoren

- Alarme

- Brandunterdrückung

- Gas

- Schaum

- Weitere Brandunterdrückungsprodukte

- Brandmelder

- Nach Endverbraucher

- Gewerbe

- Industrie

- Staat

- Weitere Endverbraucher

- Nach Konnektivität

- Kabelgebundene Systeme

- Kabellose Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um den Marktrahmen festzulegen und das Modell an messbaren Signalen zu verankern, bevor Annahmen angewendet wurden. Wir stützten uns hauptsächlich auf öffentliche Sicherheitsvorschriften und Brandstatistiken, um Adoptionstreiber zu verstehen, und verwendeten Bau- und Industrieaktivitätsreihen, um zu verstehen, wo Systeme eingesetzt werden.

Typische Eingaben umfassten öffentliche Quellen wie die National Fire Protection Association (NFPA) für Normen und Vorfallskontext, die US Fire Administration und das National Institute of Standards and Technology (NIST) für Sicherheitsforschung, den International Code Council (ICC) und ähnliche Regelwerksgremien für regulatorische Richtungen sowie breite Bau- und Fertigungsindikatoren von Behörden wie dem US Census Bureau und der Weltbank. Wir überprüften außerdem Geschäftsberichte, Investorenpräsentationen und angesehene Publikationen von Branchenverbänden und nutzten selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und Handelsprüfungen auf Versandebene, wo dies zur Validierung von Volumen und Preisgestaltung beitrug. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden konsultiert, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was als Verkauf eines Brandschutzsystems gezählt wird, und darauf, Preisgestaltung, Austauschzyklen und die Aufteilung zwischen Neuinstallationen und Nachrüstungsbedarf zu validieren. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Installateuren und gebäudeseitigen Käufern in den wichtigsten Regionen, damit sekundäre Indikatoren an lokale Vorschriftsdurchsetzung, Beschaffungszeitpunkte und Verschiebungen im Produktmix angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 49% |

| Mid-Tier: 52% | Funktions-/Abteilungsleiter: 27% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 59% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Nachfragerekonstruktion, die die Ausgaben für Brandschutzsysteme mit dem aktiven Gebäude- und Anlagenbestand verknüpft, und wendet dann Adoptions- und Aktualisierungsraten an, die die regulatorischen Anforderungen und Risikoprofile widerspiegeln. Nach der Festlegung dieser Struktur wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise gemittelte Verkaufspreise multipliziert mit Versandvolumen für wichtige Gerätegruppen, sowie Kanalprüfungen zur Installateur-Durchsatzrate in Märkten mit hoher Aktivität.

Zu den Eingaben, die das Modell geprägt haben, gehörten Neubauflächen im Gewerbebereich, Investitionszyklen der Industrie, Nachrüstungsintensität in älteren Gebäuden, der Anteil der Standorte, die überwachte Alarmsysteme benötigen, sowie die Verschiebung des Mixes zwischen kabelgebundenen und drahtlosen Installationen. Die Preisgestaltung wurde sorgfältig behandelt, da sich Löschtechnik- und Detektionsprodukte unterschiedlich verhalten, und die Währungszeitpunkte wurden standardisiert, bevor die regionalen Zusammenfassungen finalisiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum basierend auf Baukonjunkturzyklen, Durchsetzungsstärke und dem Zeitpunkt der Ersatznachfrage flexibel angepasst werden konnte. Die Szenariogewichtungen wurden anhand des Expertenkonsenses aus Primärgesprächen angepasst. Wo die Bottom-up-Evidenz für kleinere Länder dünn war, wurden zunächst Proxy-Indikatoren wie Baubeginne, Importsignale und die Skalierung der installierten Basis verwendet und anschließend während der regionalen Überprüfungen normalisiert.

Datenvalidierung & Aktualisierungszyklus

Wir überprüften die Modellergebnisse anhand unabhängiger Signale wie Bauaktivität, Brandvorfalltrends und Handelsflussrichtung, und Ausreißer wurden untersucht, bevor die Gesamtwerte finalisiert wurden. Wenn eine Region einen ungewöhnlichen Anstieg zeigte, wurden die Annahmen überprüft und Primärbefragte erneut kontaktiert, um zu bestätigen, ob dies durch Preisgestaltung, einmalige Projekte oder eine tatsächliche Adoptionsänderung verursacht wurde.

Jeder Bericht durchläuft eine mehrstufige Analystenüberprüfung, gefolgt von einer abschließenden Konsistenzprüfung über Regionen und Produktgruppen hinweg. Die Studie wird jährlich aktualisiert, und Zwischenupdates werden vorgenommen, wenn wesentliche Vorschriften, große Bauverzögerungen oder starke Preisverschiebungen die Aussichten wesentlich verändern. Vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Brandschutzsysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Brandschutzsysteme unterscheiden sich häufig, selbst wenn der Themenname gleich aussieht, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, was einbezogen wird, welches Jahr als Anker dient und wie Preisgestaltung und Währung behandelt werden. Unterschiede ergeben sich auch daraus, ob das Modell Nachfragesignale des installierten Bestands verfolgt oder sich stärker auf hochrangige Umsatzsummen stützt.

Einige externe Schätzungen erweitern den Umfang, um breitere Brandschutzkategorien wie Analyse- und Reaktionsebenen einzubeziehen, und können auch Dienstleistungen stärker in den Gesamtwert einfließen lassen. Bei Mordor Intelligence beschränkt sich die Zählung auf passive und aktive Brandschutzsysteme im Zusammenhang mit Detektoren und Alarmen sowie Löschprodukten, und der Wert für 2026 ist an ein konsistentes Prognosefenster und Produktmix-Preisprüfungen gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,97 Mrd. USD (2026) | |

| Fachzeitschrift A | 68,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Aktualisierungszeitpunkt, und der Markt könnte stärker durch zusammengefasste Segmentsummen geprägt sein als durch einen Aufbau auf Grundlage der Gebäudebasis-Nachfrage mit einer Aufteilung zwischen kabelgebundenen und drahtlosen Lösungen sowie Austauschzyklen. |

| Branchenprofil B | 81,90 Mrd. USD (2024) | Deckt eine breitere Rahmung von Brandschutzsystemen ab (einschließlich Analyse- und Reaktionselementen) und weist eine Umsatzzahl für 2024 aus, die je nach Behandlung integrierter Lösungen und servicelastiger Verträge zu abweichenden Gesamtwerten führen kann. |

Insgesamt lässt sich die Spanne zwischen den drei Zahlen hauptsächlich durch Umfanggrenzen, das gewählte Basisjahr und die Handhabung von Preisgestaltung und Lösungsbündeln erklären. Indem die Definition an Detektoren und Alarme sowie Löschtechnik-Hardware und Systeminstallationen gebunden bleibt und die Adoption und Preisgestaltung mit realen Kauf- und Installationssignalen validiert wird, bleibt die Schätzung für die Planung transparent und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Brandschutzsysteme im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 110,19 Milliarden USD bei einem CAGR von 6,61 % erreichen.

Welches Technologiesegment wächst am schnellsten?

Aktive Systeme werden mit einem CAGR von 7,69 % wachsen, angetrieben durch Echtzeitunterdrückungsvorschriften.

Warum gewinnen kabellose Detektoren an Bedeutung?

Sie reduzieren den Nachrüstaufwand um bis zu 60 % und erfüllen neue Vorschriftenanforderungen für Cloud-Konnektivität.

Welches Endverbraucher-Teilsegment weist das höchste Wachstumspotenzial auf?

Rechenzentren mit einem CAGR von 7,72 % erfordern Reinmittel-Unterdrückung zum Schutz hochwertiger Geräte.

Welche Region bietet den robustesten Wachstumsausblick?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 8,55 % wachsen, bedingt durch rasche Urbanisierung und strengere Vorschriften.

Wie wirkt sich die Volatilität in der Lieferkette auf Projektzeitpläne aus?

Komponentenengpässe können Installationen um zwei bis vier Monate verzögern und veranlassen Vorauskäufe von Lagerbeständen.

Seite zuletzt aktualisiert am: