Marktgröße und Marktanteil für funktionale Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

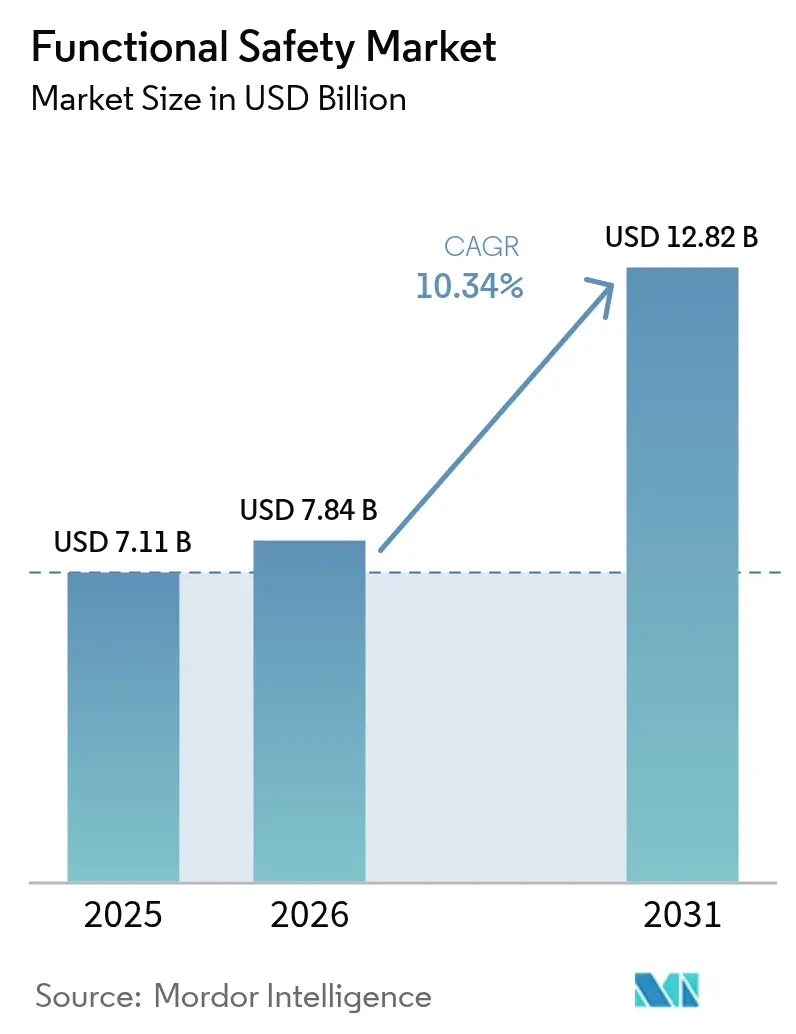

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 12.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für funktionale Sicherheit von Mordor Intelligence

Die Marktgröße für funktionale Sicherheit wird voraussichtlich von USD 7,11 Milliarden im Jahr 2025 auf USD 7,84 Milliarden im Jahr 2026 steigen und bis 2031 USD 12,82 Milliarden erreichen, mit einer CAGR von 10,34 % über den Zeitraum 2026–2031. Die obligatorische Einhaltung von IEC 61508 und ISO 26262 in den Bereichen Prozess und Automobil, die rasche Integration sicherheitsinstrumentierter Systeme in Industrie-4.0-Architekturen sowie die frühe Einführung SIL-zertifizierter Abschaltlogik auf Basis künstlicher Intelligenz beschleunigen die Nachfrage. Hardware-Anbieter schwenken auf softwaredefinierte Plattformen um, die Zertifizierungsvorlaufzeiten verkürzen, Validierungskosten senken und Over-the-Air-Parameteranpassungen ermöglichen. Gleichzeitig erweitern Abonnementmodelle, die Proof-Test-Planung, Cloud-Dokumentation und Kompetenzentwicklung bündeln, das adressierbare Ausgabenvolumen bei kleinen und mittleren Unternehmen. Die wachsende vorfallbezogene Kontrolle in der Öl- und Gasbranche, verbunden mit Methanemissionsstrafen in Nordamerika und Europa, positioniert Hochintegritäts-Druckschutzsysteme als die am schnellsten wachsende Nische.

Wichtigste Erkenntnisse des Berichts

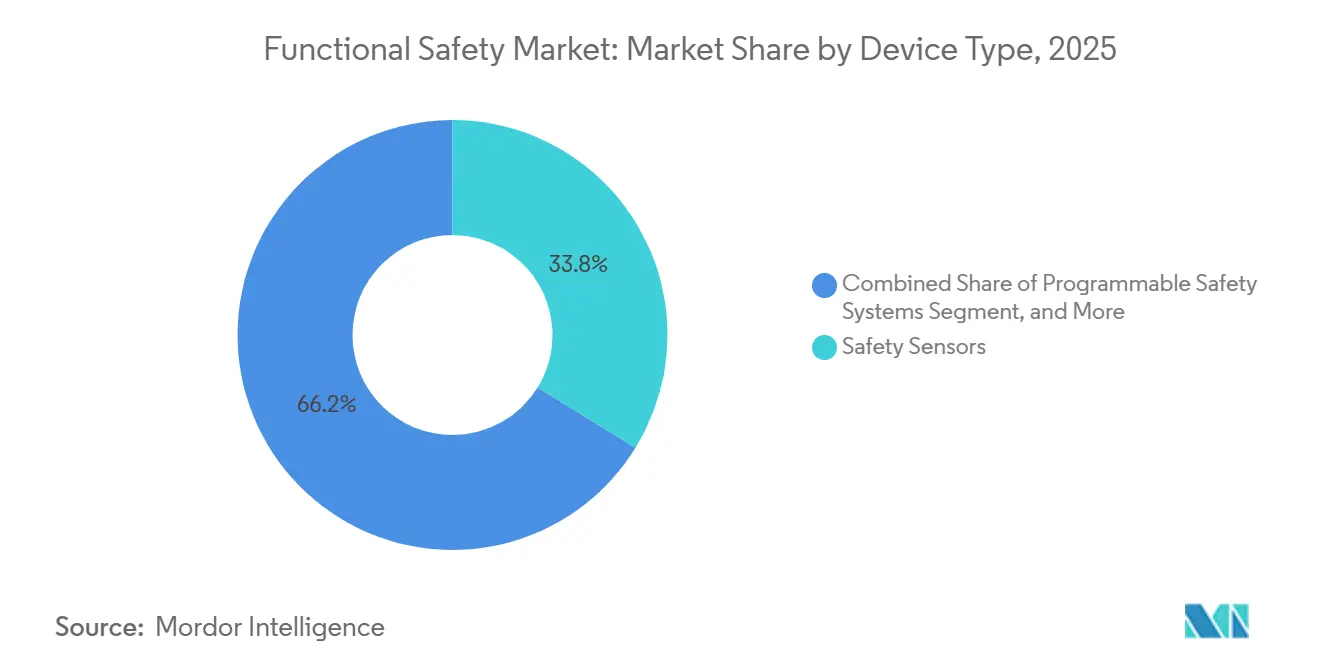

- Nach Gerätetyp führten Sicherheitssensoren mit einem Marktanteil von 33,78 % am Markt für funktionale Sicherheit im Jahr 2025, während programmierbare Sicherheitssysteme bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen werden.

- Nach Sicherheitssystem entfielen 28,67 % des Umsatzes im Jahr 2025 auf Notabschaltsysteme; Hochintegritäts-Druckschutzsysteme werden bis 2031 voraussichtlich mit einer CAGR von 11,73 % wachsen.

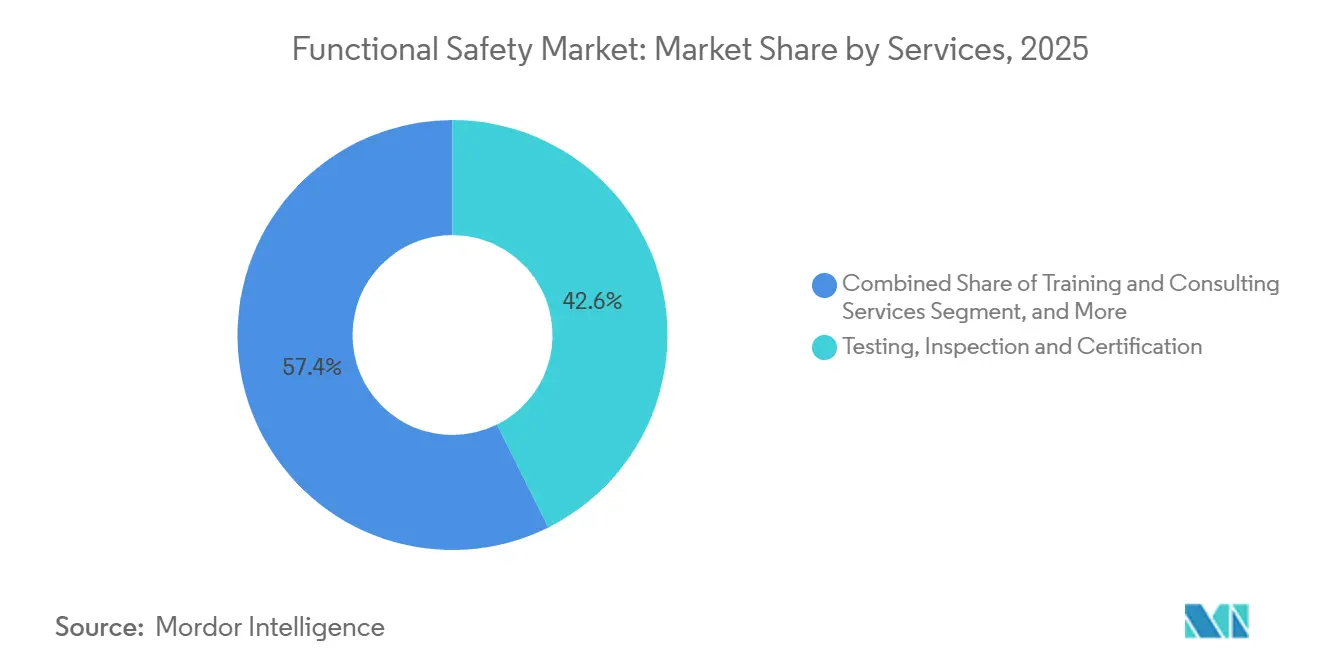

- Nach Dienstleistung entfielen 42,64 % der Marktgröße für funktionale Sicherheit im Jahr 2025 auf Prüfung, Inspektion und Zertifizierung, während Schulung und Beratung bis 2031 voraussichtlich mit einer CAGR von 10,91 % wachsen werden.

- Nach Endverbraucherbranche trug Öl und Gas im Jahr 2025 29,38 % der Nachfrage bei, und die Pharmaindustrie ist auf dem Weg, zwischen 2026 und 2031 eine CAGR von 11,54 % zu verzeichnen.

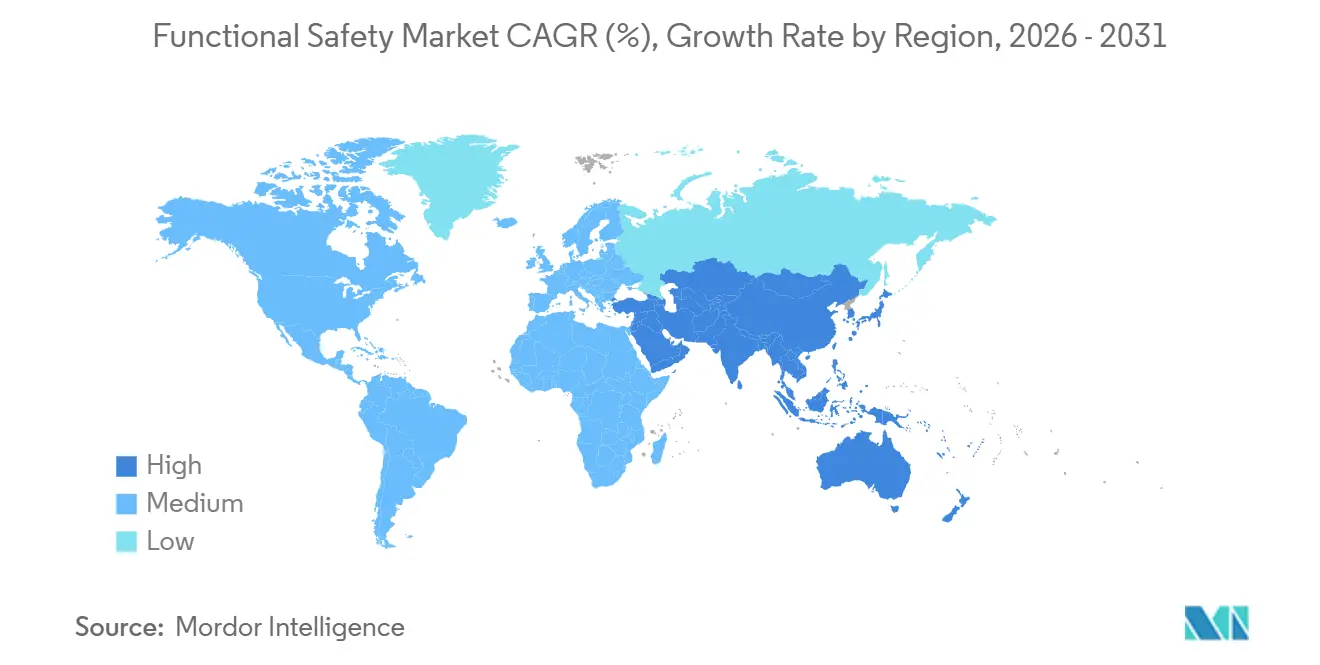

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 34,89 % am Markt für funktionale Sicherheit, während Asien-Pazifik über den Prognosehorizont voraussichtlich eine CAGR von 11,39 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für funktionale Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Sicherheitsvorschriften und -normen (IEC 61508, ISO 26262) | +2.8% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Industrie 4.0 und industrieller Automatisierung | +2.3% | Asien-Pazifik als Kern, Ausbreitung nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verstärkte vorfallbezogene Kontrolle in den Sektoren Öl und Gas sowie Energie | +1.9% | Naher Osten, Nordamerika (Golfküste), Europa (Nordsee) | Kurzfristig (≤ 2 Jahre) |

| Integration von funktionaler Sicherheit mit industrieller Cybersicherheit | +1.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung SIL-zertifizierter KI/ML-Abschaltalgorithmen | +1.2% | Pilotstandorte in Nordamerika und Europa, Skalierung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Sicherheit-als-Dienstleistung-Abonnementmodellen für KMU | +0.9% | Global, mit höchster Durchdringung in KMU-Clustern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Sicherheitsvorschriften und -normen

Regulatorische Vorgaben bleiben der wichtigste Katalysator für Neuinstallationen und Nachrüstungen. IEC TS 61508-3-2:2024 formalisierte Modellprüfungs- und Theorembeweistechniken und verkürzte die Zertifizierungszyklen für programmierbare Sicherheitssysteme um bis zu 20 %.[1]Internationale Elektrotechnische Kommission, „IEC TS 61508-3-2:2024”, IEC.CH Die Entwurfstexte der ISO 26262 Ausgabe 3, die in den Jahren 2024–2025 zirkulierten, erweitern die ASIL-D-Abdeckung auf automatisierte Fahrfunktionen der Stufen 3–4 und treiben die Neuentwicklung von Chipsätzen und Steuergeräten bei Tier-1-Automobilzulieferern voran. Die Maschinenverordnung (EU) 2023/1230 Europas führt ab 2027 digitale Produktpässe ein und beschleunigt Brownfield-Upgrades, während die OSHA-Revision vom März 2025 zu 29 CFR 1910.119 eine quantifizierte Risikoanalyse für jeden SIL-bewerteten Regelkreis in US-amerikanischen Raffinerien vorschreibt.

Expansion von Industrie 4.0 und industrieller Automatisierung

Edge-Computing- und Digital-Twin-Einführungen betten funktionale Sicherheitslogik in umfassendere Automatisierungsstacks ein. Siemens AG verband seine Simatic Safety Integrated-Familie 2024 mit Industrial Edge und ermöglichte deterministische Reaktionszeiten unter 10 Millisekunden sowie synchronisierte Cloud-Analysen für die vorausschauende Wartung.[2]Siemens AG, „Simatic Safety Integrated on Industrial Edge”, SIEMENS.COM Rockwell Automation konsolidierte Standard- und Sicherheitssteuerung in der FactoryTalk GuardLogix 5580-Linie und reduzierte den Platzbedarf im Schaltschrank für diskrete Hersteller um fast 40 %. Drahtlose, IO-Link-fähige Sicherheitssensoren, die Pepperl+Fuchs SE 2025 auf den Markt brachte, speisen Echtzeit-Diagnosedaten in MES-Plattformen ein und reduzieren Linienausfallzeiten in Automobilwerken um bis zu 25 %. Chinas Made-in-China-2025-Fahrplan und Indiens produktionsgebundenes Anreizprogramm lenken neue Investitionsausgaben in die Automatisierung und sorgen für ein überdurchschnittliches Wachstum in Asien-Pazifik.

Verstärkte vorfallbezogene Kontrolle in den Sektoren Öl und Gas sowie Energie

Beinahe-Blowout-Ereignisse und Brände in Batteriespeichern haben den regulatorischen Fokus geschärft. Der Sicherheitshinweis 471 des US Bureau of Safety and Environmental Enforcement schreibt eine unabhängige SIL-Verifizierung für unterseeische Blowout-Preventer vor, die auf Anlagen im Golf von Mexiko installiert sind.[3]US Bureau of Safety and Environmental Enforcement, „Safety Alert 471”, BSEE.GOV Die North Sea Transition Authority Europas verschärfte die Proof-Test-Intervalle für SIL-3-Regelkreise, was zu HIPPS-Nachrüstungen auf reifen Plattformen führte. Im Energiebereich verpflichtet das NERC-CIP-Update vom Januar 2025 zu cyber-physischen Sicherheitsverriegelungen für netzgekoppelte Batteriesysteme und steigert die Nachfrage nach Brennermanagement- und Turbomaschinensteuerungen.

Integration von funktionaler Sicherheit mit industrieller Cybersicherheit

Betreiber behandeln Cyberbedrohungen zunehmend als latente Sicherheitsrisiken. IEC 62443-2-1:2024 schreibt einheitliche Programme für Asset-Eigentümer vor, die mit IEC 61511-Lebenszyklen verzahnt sind und sicherstellen, dass SIL-bewertete Steuerungen in abgetrennten Sicherheitszonen verbleiben. Schneider Electrics EcoStruxure Cybersecurity Admin Expert von 2025 automatisiert die Zonenklassifizierung, sodass Notabschaltsysteme standardmäßig Schutzmaßnahmen der Sicherheitsstufe 3 erhalten. Die verbindliche Betriebsanweisung 23-01 der US-amerikanischen CISA verpflichtet kritische Infrastruktureinrichtungen zur Implementierung von Defense-in-Depth-Gegenmaßnahmen in operativen Technologienetzwerken und treibt den Absatz von unidirektionalen Gateways und Datendioden an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für SIL-zertifizierte Komponenten und Systeme | -1.4% | Global, mit starken Auswirkungen auf KMU in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Nachrüstung veralteter Brownfield-Anlagen | -1.1% | Nordamerika und Europa (alternde Infrastruktur), Naher Osten (reife Ölfelder) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Ingenieuren für funktionale Sicherheit | -0.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Haftungsunklarheit bei sicherheitskritischen Over-the-Air-Software-Updates | -0.6% | Nordamerika und Europa (Automobil- und Schienenverkehrssektor) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für SIL-zertifizierte Komponenten und Systeme

SIL-bewertete Hardware wird zum Zwei- bis Dreifachen des Preises von Standard-Automatisierungsgeräten verkauft, was die Investitionsbudgets mittelgroßer Betreiber belastet. ABB Ltds AC 800M High Integrity-Chassis wird zu USD 18.000–25.000 angeboten, verglichen mit USD 6.000–8.000 für die nicht sicherheitsbewertete Variante, während SICKs deTec4-Laserscanner etwa USD 4.500–6.000 kosten, das Vierfache eines herkömmlichen Abstandssensors. Validierungsstudien verursachen häufig sechsstellige Gebühren, was viele südostasiatische und lateinamerikanische KMU dazu veranlasst, Upgrades zugunsten höherer Versicherungsprämien oder verlängerter Wartungsfenster aufzuschieben.

Komplexität der Nachrüstung veralteter Brownfield-Anlagen

Die Installation moderner sicherheitsinstrumentierter Systeme in Anlagen aus den 1980er Jahren erfordert parallele Netzwerke, eine Neuklassifizierung von Gefahrenbereichen und langwierige Abschaltungen. Eine Studie des American Petroleum Institute schätzte die Kosten auf USD 40–60 Millionen und bis zu 24 Monate Engineering, um eine Raffinerie mit einer Kapazität von 200.000 Barrel pro Tag in die Konformität mit IEC 61511 zu bringen. Physische Platzmangel in Leitwarten, der Bedarf an redundanter Stromversorgung und regulatorische Genehmigungszyklen verlängern Projektzeitpläne und erhöhen die Kosten, insbesondere bei alternden Anlagen in der Nordsee und an der Golfküste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sensoren verankern Nachrüstungen, programmierbare Systeme führen Innovationen an

Sicherheitssensoren machten 2025 33,78 % des Marktes für funktionale Sicherheit aus, da Brownfield-Anlagen elektromechanische Schutzvorrichtungen durch elektronische Lichtvorhänge, Laserscanner und Magnetverriegelungen ersetzten. Die Nachfrage ist in der Öl- und Gasbranche sowie in der Lebensmittelverarbeitung robust, wo Betreiber berührungslose Sensorik bevorzugen, um mechanischen Verschleiß zu minimieren. Programmierbare Sicherheitssysteme werden jedoch voraussichtlich eine CAGR von 11,78 % verzeichnen, was einen Schwenk hin zu softwaredefinierter Logik widerspiegelt, die Anwendungscode von Hardware entkoppelt und Remote-Parameteraktualisierungen ohne Beeinträchtigung der Integrität ermöglicht.

Der Markt für funktionale Sicherheit integriert weiterhin Sicherheitseingaben, Logiklöser und Endstellglieder in einheitliche Plattformen. Pilz GmbH and Co. KGs PSS 4000 und Omron Corporations NX-Serien-Steuerungen betten SIL-3-Funktionen neben der Standard-Automatisierung ein und reduzieren Hardware-Positionen um fast ein Drittel. Berührungslose RFID-Schalter reduzieren Fehlauslösungen um etwa 45 %, während KI-fähige selbstdiagnostizierende Sensoren Daten zur verbleibenden Nutzungsdauer übertragen und ungeplante Ausfallzeiten in Verpackungs- und Montagelinien verringern.

Nach Sicherheitssystemen: Notabschaltsysteme dominieren, Hochintegritäts-Druckschutzsysteme gewinnen an Dynamik

Notabschaltsysteme hielten 2025 einen Marktanteil von 28,67 % am Markt für funktionale Sicherheit, bedingt durch ihren universellen Einsatz in Raffinerien, LNG-Terminals und petrochemischen Anlagen. Gleichzeitig sind Hochintegritäts-Druckschutzsysteme, angetrieben durch Methanemissionsvorschriften, die das Abfackeln verhindern und einen geschlossenen Überdruckschutz fördern, im Prognosezeitraum auf eine CAGR-Expansion von 11,73 % ausgerichtet. Diese Systeme spielen eine entscheidende Rolle bei der Gewährleistung der Betriebssicherheit und der Einhaltung von Umweltstandards und treiben ihre Einführung in verschiedenen Branchen weiter voran.

Moderne verteilte Steuerungsarchitekturen verwischen die Grenzen zwischen Prozesssteuerung und Sicherheit. Honeywell International Incs Experion PKS bettet nun SIL-zertifizierte Logik in dieselbe Umgebung wie Regelkreise ein und verbessert so das Situationsbewusstsein der Bediener. Emerson Electric Companys drahtlose DeltaV SIS-Transmitter sparen USD 500–1.000 pro Regelkreis bei Greenfield-LNG-Projekten und fördern die Einführung in kostensensiblen Projekten im Nahen Osten. Digitale Zwillinge, die beim Design von Hochintegritäts-Druckschutzsystemen eingesetzt werden, haben die Zeit für Werksabnahmetests um fast die Hälfte verkürzt und die Zeit bis zur ersten Gasförderung für Offshore-Felder reduziert.

Nach Dienstleistungen: Zertifizierung erreicht Höchststand, Schulung skaliert

Im Jahr 2025 erfassten Prüfungs-, Inspektions- und Zertifizierungsdienstleistungen 42,64 % des Umsatzes, angetrieben durch einen Ansturm zur Validierung von Maschinensicherheitsdesigns aufgrund der IEC-62061-Harmonisierung. Brancheninsider im Bereich funktionale Sicherheit sehen bis 2027 eine Verlangsamung der Zertifizierungsaktivitäten voraus, da Rückstände abgebaut werden. Sie prognostizieren eine Verlagerung des Wachstumsschwerpunkts hin zu Schulungs- und Beratungsdienstleistungen, die voraussichtlich mit einer robusten CAGR von 10,91 % wachsen werden.

Lebenszyklusorientierte Dienstleistungen sind auf dem Vormarsch. Große Anbieter wie TÜV SÜD, TÜV Rheinland und UL Solutions verbessern ihre Prüfdienstleistungen durch die Integration von Funktionen wie Cloud-Dokumenten-Repositories, Virtual-Reality-Bedienerschulungen und automatisierten Proof-Test-Erinnerungen. Plattformen wie Siemens AGs SIMIT Safety und Rockwell Automations Emulate3D befähigen Ingenieure, Sicherheitslogik in simulierten Umgebungen zu validieren, reduzieren den Bedarf an Vor-Ort-Anpassungen und verkürzen die Inbetriebnahmezeit um bis zu 50 %.

Nach Endverbraucherbranche: Öl und Gas führt, Pharma wächst stark

Öl und Gas machte 2025 29,38 % des Marktes für funktionale Sicherheit aus, angetrieben durch den LNG-Bau in Nordamerika und HIPPS-Einführungen auf reifen Offshore-Anlagen. Die Pharmaindustrie ist auf dem Weg, eine CAGR von 11,54 % zu erreichen, angetrieben durch die Installation SIL-bewerteter Steuerungsverriegelungen auf Linien für die kontinuierliche Fertigung. Diese Entwicklung steht im Einklang mit der Qualitätssystemleitlinie der FDA vom Dezember 2024, die eine verbesserte Sicherheit und Effizienz in Fertigungsprozessen betont. Die Einführung dieser fortschrittlichen Systeme soll den Betrieb rationalisieren und die Einhaltung regulatorischer Standards gewährleisten und so das Marktwachstum weiter unterstützen.

In der Stromerzeugung, bei Batterieenergiespeichern und kombinierten Kreislaufprojekten sind SIL-3-Brennermanagement- und Turbomaschinensteuerungen erforderlich, um thermisches Durchgehen und Überdrehzahlrisiken zu mindern. Lebensmittel- und Getränkeanlagen setzen leistungsschwache elektronische Sensoren und Notausschalter ein, um die OSHA-Maschinenschutzvorschriften einzuhalten, während der Automobilsektor ISO-26262-ASIL-D-Steuerungen in Fahrerassistenz-Teilsysteme einbettet und den Markt für funktionale Sicherheit über traditionelle Prozessanlagen hinaus erweitert.

Geografische Analyse

Europa hatte 2025 einen Marktanteil von 34,89 % am Markt für funktionale Sicherheit, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, wo CE-Kennzeichnungsgesetze und hohe Arbeitskosten die Automatisierungsausgaben aufrechterhalten. Die digitalen Pässe der kommenden Maschinenverordnung werden vor 2027 einen weiteren Nachrüstungsschub auslösen. Südeuropa lenkt Konjunkturmittel in sauberere Kombikraftwerke, was zu neuen Aufträgen für SIL-bewertete Turbomaschinensteuerungen führt.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 11,39 % verzeichnen. Chinas Angleichung an GB/T 20438 und IEC 61508 sowie Subventionen im Rahmen von Made-in-China 2025 treiben den Massenausbau von Sicherheitssteuerungen in Elektronik- und Maschinenbauwerken voran. Indiens Zuweisung von USD 1,8 Milliarden aus dem produktionsgebundenen Anreizprogramm für Automatisierung ist bereits in pharmazeutischen Greenfield-Projekten sichtbar. Japan und Südkorea, konfrontiert mit alternden Belegschaften und intensiver Halbleiterexpansion, schreiben SIL-2- oder höhere Sicherheitssysteme für Robotik- und Batteriezellenlinien vor.

Nordamerika repräsentiert etwa ein Viertel des globalen Umsatzes, gestützt durch Brownfield-Nachrüstungen in Anlagen an der Golfküste und in kanadischen Ölsandanlagen. OSHAs engere Proof-Test-Fenster, NERCs Batteriespeichervorgaben und BSEEs Unterwasserregeln konvergieren, um die Einführung von Notabschalt- und HIPPS-Paketen zu fördern. Mexiko und Brasilien liefern inkrementelles Wachstum durch Midstream-Expansion und Upgrades von Pre-Salt-Feldern, während der Nahe Osten und Afrika weiterhin integrierte sicherheitsinstrumentierte Lösungen für Mega-Raffinerien und Gas-zu-Flüssigkeiten-Komplexe bestellen.

Regulatorisches Umfeld

Die Einhaltung funktionaler Sicherheit stützt sich weiterhin auf IEC 61508 als branchenübergreifende Basisnorm, wobei sektorspezifische Ableitungen wie ISO 26262 für die Automobilindustrie und IEC 62061 für den Maschinenbau Produktdesign, Validierung und Dokumentation prägen. In Europa aktualisierte der Durchführungsbeschluss (EU) 2026/546 der Kommission (März 2026) die Liste der harmonisierten Normen zur Unterstützung der Konformität von Maschinensicherheit und verstärkte damit die Nachfrage nach SIL/PL-konformen sicherheitsbezogenen Steuerungssystemen entlang der Lieferketten für Verpackungs- und Lebensmittelverarbeitungsanlagen.

Die regulatorische Modernisierung im Bereich Autonomie und softwareintensive Systeme erweitert den Anwendungsbereich der funktionalen Sicherheit über klassische Industrieanlagen hinaus. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689) klassifiziert bestimmte Sicherheitskomponenten als Hochrisiko-KI, für die eine Konformitätsbewertung durch Dritte gilt, wobei wesentliche Pflichten ab dem 2. August 2027 anwendbar werden und Anbieter von KI-gestützten Sicherheitsfunktionen zu einer frühzeitigen Anpassung veranlassen. Im Verkehrssektor verlangt der britische Automated Vehicles Act 2024 eine Erklärung der Sicherheitsgrundsätze zur Zulassung autonomer Fahrzeuge, während die UNECE-Arbeiten zur ADS-Zulassung auf ISO 26262 verweisen und damit die Anforderungen an den nachweisbaren Sicherheitsintegritätsgrad von Steuerungen für automatisiertes Fahren und den zugehörigen Toolchains verschärfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der funktionalen Sicherheit beginnt mit Normen und Konformitätsrahmenwerken (IEC 61508 und verwandte Ableitungen), aus denen sich Anforderungen an sicherheitsgerichtete Halbleiter, Sensoren, Logiklöser/Steuerungen, Aktoren und Endelemente sowie zertifizierte Softwarestacks ableiten. Komponenten- und Plattformanbieter (Mikrocontroller, Schnittstellen-ICs, Leistungselektronik, Separationskerne oder Hypervisoren) liefern an OEMs und Systemintegratoren, die Sicherheitssensoren, Sicherheits-SPS, programmierbare Sicherheitssysteme und komplette sicherheitsgerichtete Systeme für Endanwender in der Prozessindustrie, im Maschinenbau und in der Automobilindustrie zusammenbauen. Prüf-, Inspektions- und Zertifizierungsstellen Dritter (für Gerätezertifizierung, Lebenszyklusaudits und Prüfpraktiken) beeinflussen die Markteinführung, die Time-to-Market und die Upgrade-Zyklen.

Die wichtigsten Engpässe liegen vorgelagert in der Industrieelektronik und an der Schnittstelle zur Zertifizierung. Die Lieferzeiten für Halbleiter stiegen 2026 für ausgereifte Knotenkomponenten, die häufig in Sicherheitssteuerungen verwendet werden, stark an, wobei genannte maximale Lieferzeiten für aktive Komponenten bei rund 40 Wochen und für bestimmte industrielle MOSFETs bei über 52 Wochen lagen. Dieser Engpass erhöht den Aufwand für Redesigns, Zweitbeschaffung und Lebenszyklusmanagement. Infolgedessen setzen Anbieter zunehmend auf softwaredefinierte Sicherheit und hardwareunabhängige Sicherheitsansätze (zum Beispiel Architekturen mit gemischter Kritikalität unter Verwendung zertifizierter Hypervisoren wie SYSGO PikeOS), die Sicherheitsfunktionen von einer einzelnen proprietären Steuerungsfamilie entkoppeln, während Vertriebs- und Servicepartner Ersatzteilplanung, Dokumentation und periodische Verifizierung in abonnementähnliche Lebenszyklusangebote bündeln.

Wettbewerbslandschaft

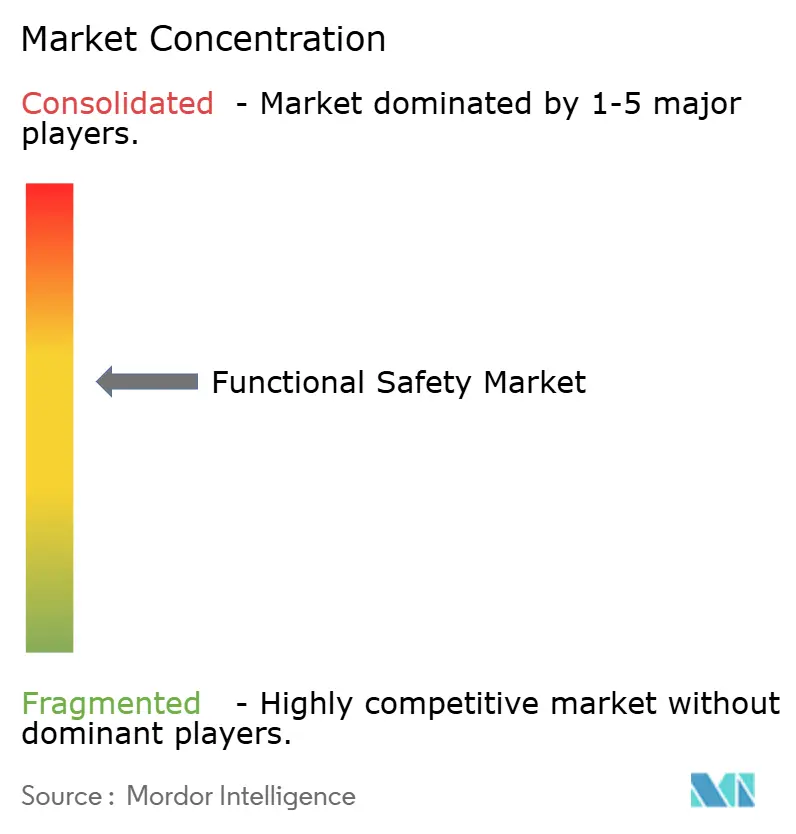

Der Markt für funktionale Sicherheit befindet sich in einem mäßig konzentrierten Segment, wobei Rockwell Automation, Siemens AG, ABB Ltd, Schneider Electric SE und Honeywell International Inc. zusammen nahezu die Hälfte des globalen Umsatzes kontrollieren. Jedes dieser Unternehmen bietet ein breites Katalogspektrum an Sicherheitssensoren, SIL-bewerteten Steuerungen und Lebenszyklusdienstleistungen an, was es ihnen ermöglicht, Hardware, Software und Validierungsunterstützung in einem einzigen Vertrag zu bündeln. Der Wettbewerbsdruck steigt, da Kunden Budgets von einzelnen Geräten hin zu integrierten Plattformen verlagern, die Sicherheitslogik mit industrieller Analytik verbinden. Dieser Übergang begünstigt Unternehmen, die bereits über große installierte Basen verfügen und Edge-to-Cloud-Software auf bestehende Steuerungsinstallationen aufsetzen können.

Marktführer expandieren sowohl durch organische Produkterneuerungen als auch durch gezielte Akquisitionen. Rockwell Automation erwarb 2025 Clearpath Robotics und gewann damit Know-how im Bereich autonomer mobiler Roboter – ein Schritt, der sicherheitsbewertete Navigation in das FactoryTalk-Portfolio einbettet und seine Position in der Intralogistik stärkt. Siemens AG erweitert die Steuerungskapazität in seinem Werk Amberg, um die Vorlaufzeiten für Simatic Safety Integrated-Hardware für Automobil- und Pharmakunden zu verkürzen. ABB Ltd und Honeywell International Inc. gründeten ein Gemeinschaftsunternehmen zur Vermarktung von SIL-3-Gateways, die Sicherheits- und Cybersicherheitsfunktionen kombinieren, was die wachsende Nachfrage nach konvergiertem Schutz von Betriebsanlagen widerspiegelt. Schneider Electric SE eröffnete eine neue Anlage in Bangalore, um die Produktion von Modicon M580 ePAC- und Triconex-Systemen für Asien-Pazifik-Projekte zu lokalisieren, die sowohl Sicherheit als auch deterministisches Networking erfordern.

Spezialisten bleiben in hochintegren und Nischenbereichen einflussreich. HIMA Paul Hildebrandt GmbH dominiert petrochemische Chargenprozesse, die dreifache Redundanz und benutzerdefinierte Logik erfordern, während SICK AG bei Laserscannern für kollaborative Roboterzellen herausragt, wo große Erfassungsbereiche und schnelle Reaktionszeiten entscheidend sind. Pilz GmbH and Co. KG, Phoenix Contact GmbH and Co. KG und Omron Corporation erschließen Nischen mit Open-Source- oder Cloud-nativen Entwicklungsumgebungen, die Engineering-Zyklen für kleine und mittlere Unternehmen verkürzen. Software-first-Herausforderer tauchen ebenfalls auf und bieten prädiktive Abschaltalgorithmen an, die bestehende Steuerungen überlagern und auf Abonnementbasis abgerechnet werden. Diese Dynamiken deuten darauf hin, dass die fünf führenden Anbieter zwar Skalenvorteile behalten, agile Innovatoren jedoch weiterhin die Anbieterbindung untergraben, indem sie sich auf vertikale Spezialgebiete und dienstleistungsorientierte Umsatzmodelle konzentrieren.

Marktführer für funktionale Sicherheit

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

ABB Ltd

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in Compliance-Programmen für Maschinen-OEMs und Bestandsanlagen im Zusammenhang mit der EU-Maschinenverordnung (EU) 2023/1230, die ab dem 20. Januar 2027 gilt und bereits ab dem 20. Januar 2024 Bestimmungen zu benannten Stellen aktiviert hat. Die Verabschiedung des Durchführungsbeschlusses (EU) 2026/546 der Kommission im März 2026, der die harmonisierten Normen für Maschinensicherheit aktualisiert, schafft einen konkreten Compliance-Auslöser für Upgrades bei sicherheitsbezogenen Steuerungssystemen, Dokumentationspraktiken und Validierungsdienstleistungen in den Ökosystemen für Verpackungs- und Lebensmittelverarbeitungsmaschinen.

Ein weiterer Weißraumbereich ist die Konvergenz von funktionaler Sicherheit und Anforderungen an vernetzten Betrieb bei industriellen Edge-Implementierungen. Die im März 2026 veröffentlichte Änderung 2 zu IEC 62061 aktualisiert die Anforderungen an Design, Implementierung und Validierung sicherheitsbezogener Steuerungssysteme im Maschinenbau und erweitert die Nachfrage nach Toolchains und Architekturen, die die Sicherheitsleistung in softwareintensiven, vernetzten Steuerungsstacks nachweisen können. Dies begünstigt Anbieter und Dienstleister, die Sicherheit mit cybersicherheitskonformer Segmentierung kombinieren und den Lebenszyklusnachweis für verteilte Standorte verwalten können, insbesondere dort, wo Endanwender Standard- und Sicherheitssteuerung konsolidieren und ein nachvollziehbares Änderungsmanagement für Aktualisierungen von Sicherheitslogik und -modellen benötigen.

Aktuelle Branchenentwicklungen

- Juli 2026: Emerson erweiterte die Fähigkeiten seines Rosemount 928 Wireless Gas Monitor um die Erkennung brennbarer Gase zur Überwachung der unteren Explosionsgrenze. Die Erweiterung der drahtlosen Gasüberwachung auf Anwendungsfälle mit brennbaren Gasen erweitert die einsetzbare funktionale Sicherheitsinstrumentierung in schwer verkabelbaren Bereichen und unterstützt schnellere Gefahrenerkennungsabläufe in Prozessanlagen.

- Oktober 2025: Rockwell Automation brachte die Steuerung ControlLogix 5590 mit integrierter funktionaler Sicherheit und einer an IEC 62443 angelehnten Cybersicherheitspositionierung auf den Markt. Die kombinierte Sicherheits- und Security-Ausrichtung in einer Kernsteuerungsplattform unterstützt Kunden, die Architekturen konsolidieren und ein einheitliches Lebenszyklusmanagement über Standardsteuerung und Sicherheitsfunktionen hinweg anstreben.

- November 2024: ABB veröffentlichte Version 3.0 von ABB Ability Safety Plus Hoist Protector, eine SIL-3-zertifizierte Lösung für Hebezeuge. Das Update stärkt ABBs Angebot in sicherheitsgerichteten Bewegungs- und Hebeanwendungen, bei denen Compliance und verifizierte Schutzfunktionen für Nachrüstungs- und Neubauprojekte zentral sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für funktionale Sicherheit Produkte, Systeme und Dienstleistungen, die dazu beitragen, gefährliche Ereignisse in industriellen und automobilen Umgebungen durch Einhaltung der Normen und Leistungsanforderungen der funktionalen Sicherheit zu verhindern oder zu kontrollieren.

Ausschlüsse vom Geltungsbereich: Allgemeine Arbeitsplatzsicherheitsprogramme, persönliche Schutzausrüstung und nicht sicherheitsgerichtete Automatisierungskomponenten werden nicht berücksichtigt, sofern sie nicht speziell für Sicherheitsfunktionen beschafft werden.

Übersicht der Segmentierung

- Nach Gerätetyp

- Sicherheitssensoren

- Sicherheitssteuerungen/Module/Relais

- Sicherheitsschalter

- Programmierbare Sicherheitssysteme

- Notausschalter

- Endstellglieder

- Sonstige Gerätetypen

- Nach Sicherheitssystemen

- Brennermanagement-Systeme

- Turbomaschinensteuerungssysteme

- Hochintegritäts-Druckschutzsysteme

- Brand- und Gasüberwachungssteuerungssysteme

- Notabschaltsysteme

- Supervisory-Control-and-Data-Acquisition-Systeme

- Verteilte Steuerungssysteme

- Nach Dienstleistungen

- Prüfung, Inspektion und Zertifizierung

- Design, Engineering und Wartung

- Schulungs- und Beratungsdienstleistungen

- Nach Endverbraucherbranche

- Öl und Gas

- Stromerzeugung

- Lebensmittel und Getränke

- Pharma

- Automobil

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research begann mit öffentlichen Normen und regulatorischen Referenzen, die die Nachfrage prägen, da Compliance in diesem Markt ein realer Kaufauslöser ist. Wir nutzten Quellen wie IEC- und ISO-Publikationen für Terminologie und Adoptionskontext und glichen diese anschließend mit staatlichen Sicherheitsbehörden und statistischen Veröffentlichungen (zum Beispiel OSHA und Eurostat) ab, um Vorfalltrends und industrielle Aktivität zu verstehen.

Um das Nachfrageumfeld zu verankern, prüften wir außerdem nicht kostenpflichtige Handels- und Zolldatensätze (soweit zutreffend), Verbandswebsites und peer-reviewte Fachzeitschriften, die Sicherheitsintegritätsstufen und Zertifizierungspraktiken behandeln. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Produktpositionierung und Prioritäten der Endanwender zu überprüfen. Wo erforderlich, wurden kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und Patentdatenbanken verwendet, um anorganische Schritte und Innovationsintensität zu verfolgen. Diese Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu validieren, was tatsächlich im Rahmen von Budgets für funktionale Sicherheit beschafft wird und wie Käufer ihre Ausgaben auf Geräte, Systeme und Dienstleistungen verteilen. Wir sprachen mit einer Mischung aus Anbietern, Systemintegratoren, Teilnehmern des Zertifizierungs- und Prüfökosystems sowie Sicherheits- und Betriebsleitern an Standorten von Endanwendern in APAC, EMEA und Amerika. Diese Eingaben halfen, Lücken bei Preisstruktur, Austauschzyklen und compliancegetriebener Projektzeitplanung zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | APAC: 41% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 27% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 58% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mit Top-Down- und Bottom-Up-Logik erstellt, wobei der Top-Down-Ansatz Nachfragepools der Endanwender nutzt, um die Ausgaben für sicherheitsgerichtete Geräte, Sicherheitssysteme und zugehörige Dienstleistungen über die wichtigsten Branchen und Regionen zu rekonstruieren. Der Nachfragepool wurde durch Indikatoren wie industrielle Produktion und Capex-Zyklen, die Intensität der Anwendung von Sicherheitsnormen (zum Beispiel Relevanz von IEC 61508 und ISO 26262 je Endverwendung), Modernisierungsbedarf der installierten Basis, Prüf- und Zertifizierungsaktivität sowie den Mixverschiebung hin zu programmierbaren Sicherheitssystemen und softwaregestützten Sicherheitsfunktionen geprägt.

Nach Bildung der Gesamtwerte wurden diese mit selektiven Bottom-Up-Näherungen abgeglichen, wie zum Beispiel Stichproben durchschnittlicher Verkaufspreisspannen für Sicherheitssensoren, Steuerungen und Endelemente, kombiniert mit typischen Projektvolumina für Anwendungen wie Notabschaltung, Feuer- und Gaserkennung sowie Druckschutz. Zeigte sich in einem Bottom-Up-Ausschnitt eine fehlende Abdeckung (zum Beispiel bei Dienstleistungen, die im Rahmen von Paketprojekten erbracht werden), wurde die Lücke durch interviewgetestete Attachraten und Service-zu-Hardware-Verhältnisse geschlossen und anschließend mit den länder- und branchenspezifischen Anteilen abgeglichen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Geschwindigkeiten bei Automatisierungsinvestitionen, regulatorischer Verschärfung und Nachrüstungszeitpunkten in Hochrisikobranchen widerspiegeln kann. Der Jahresverlauf wurde am Expertenkonsens zu Vorlaufzeiten für Upgrades von Sicherheitssystemen, dem Takt von Audits und Rezertifizierungen sowie der erwarteten Preisentwicklung je Produktkategorie ausgerichtet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch stufenweise Gegenprüfungen anhand unabhängiger Signale validiert und anschließend auf interne Konsistenz über die Aufteilungen nach Geräten, Systemen und Dienstleistungen hin überprüft. Abweichungen, die im Vergleich zu erwarteter industrieller Aktivität, Zertifizierungsintensität oder regionalen Adoptionsmustern zu groß waren, wurden markiert, untersucht und nach erneuter Überprüfung der Annahmen sowie gegebenenfalls erneuter Kontaktaufnahme mit ausgewählten Experten korrigiert.

Vor der endgültigen Freigabe durchlaufen Modell und Erzählstruktur mehrere Analystenprüfungen, damit Berechnungslogik, Geltungsbereich und Einheitenbehandlung im gesamten Bericht konsistent sind. Der Bericht wird jährlich aktualisiert, und bei Eintritt wesentlicher Ereignisse, etwa bedeutender regulatorischer Änderungen oder eines klaren Wandels bei industriellen Investitionen, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung führt ein Analyst einen abschließenden Aktualisierungsdurchgang durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für funktionale Sicherheit von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für funktionale Sicherheit können unterschiedlich ausfallen, selbst wenn ähnliche Schlüsselbegriffe verwendet werden, da sich die erfassten Positionen und die Wahl des Startjahres oft unterscheiden. Unterschiede zeigen sich auch, wenn sich eine Schätzung hauptsächlich auf Hardware konzentriert, während eine andere stärker Zertifizierungs-, Prüf- und Wartungsdienstleistungen einbezieht.

Die wesentlichen Treiber der Abweichung sind in der Regel Geltungsbereich und zeitliche Erfassung, einschließlich der Frage, ob sicherheitsgerichtete Anwendungen als vollständiger Systemwert oder nur als inkrementelle Sicherheitsergänzungen gezählt werden und ob die funktionale Sicherheit im Automobilbereich als separater Ausgabenpool behandelt oder in die industrielle Sicherheitsautomatisierung eingerechnet wird. Auch der Zeitpunkt der Währungsumrechnung, das angenommene Tempo der Nachrüstungszyklen in der Prozessindustrie und die Entwicklung der durchschnittlichen Verkaufspreise für programmierbare Sicherheitssysteme beeinflussen die endgültige Zahl.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,11 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 6,40 Mrd. USD (2025) | Verwendet eine engere Schätzung für 2025, die dienstleistungsgetriebene Ausgaben, insbesondere Prüfung, Inspektion und Zertifizierung, offenbar unterschätzt, und glättet zudem die regionale Nachrüstungszeitplanung über ein längeres Zeitfenster. |

| Branchenverlag B | 7,12 Mrd. USD (2025) | Nah am Jahreswert, doch die Geltungsbereichssignale deuten auf eine aggressivere Einbeziehung angrenzender industrieller Sicherheitsautomatisierungswerte und andere Annahmen zur Zuordnung von Systemintegration und Paketprojekten hin. |

Die Spanne erklärt sich hauptsächlich dadurch, was rund um Systemdienstleistungen einbezogen wird und wie Paketprojekte für Sicherheit von breiterem Automatisierungswert abgegrenzt werden, weshalb die Schätzung nachvollziehbar bleibt, wenn Geräte, Sicherheitssysteme und Dienstleistungen explizit modelliert und anschließend mit Zertifizierungs- und Nachrüstungsindikatoren gegengeprüft werden – ein Vorgehen, das von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für funktionale Sicherheit bis 2031 sein?

Es wird prognostiziert, dass er USD 12,82 Milliarden erreichen wird, ausgehend von USD 7,84 Milliarden im Jahr 2026 bei einer CAGR von 10,34 %.

Welcher Gerätetyp hat heute den höchsten Marktanteil?

Sicherheitssensoren führten mit 33,78 % des Umsatzes im Jahr 2025 dank weit verbreiteter Nachrüstungen in der Prozess- und diskreten Fertigung.

Was treibt die Einführung von Hochintegritäts-Druckschutzsystemen an?

Methanemissionsstrafen in Nordamerika, Europa und dem Nahen Osten belohnen Betreiber, die das Abfackeln verhindern, und treiben Hochintegritäts-Druckschutzsysteme auf eine CAGR von 11,73 % bis 2031.

Warum wenden sich KMU der Sicherheit als Dienstleistung zu?

Abonnementpakete reduzieren den jährlichen Compliance-Aufwand um bis zu 30 % und gleichen den Mangel an zertifizierten Sicherheitsingenieuren aus.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 11,39 % verzeichnen, gestützt durch Automatisierungssubventionen in China und Indien sowie Halbleiterinvestitionen in Japan und Südkorea.

Wie konzentriert ist die Lieferantenmacht im Bereich funktionale Sicherheit?

Der kombinierte Anteil der fünf führenden Anbieter liegt bei nahezu 50 %, was auf eine mäßig konzentrierte, aber dennoch wettbewerbsfähige Landschaft hindeutet.

Seite zuletzt aktualisiert am: