Marktgröße und Marktanteil im Bereich industrielle Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

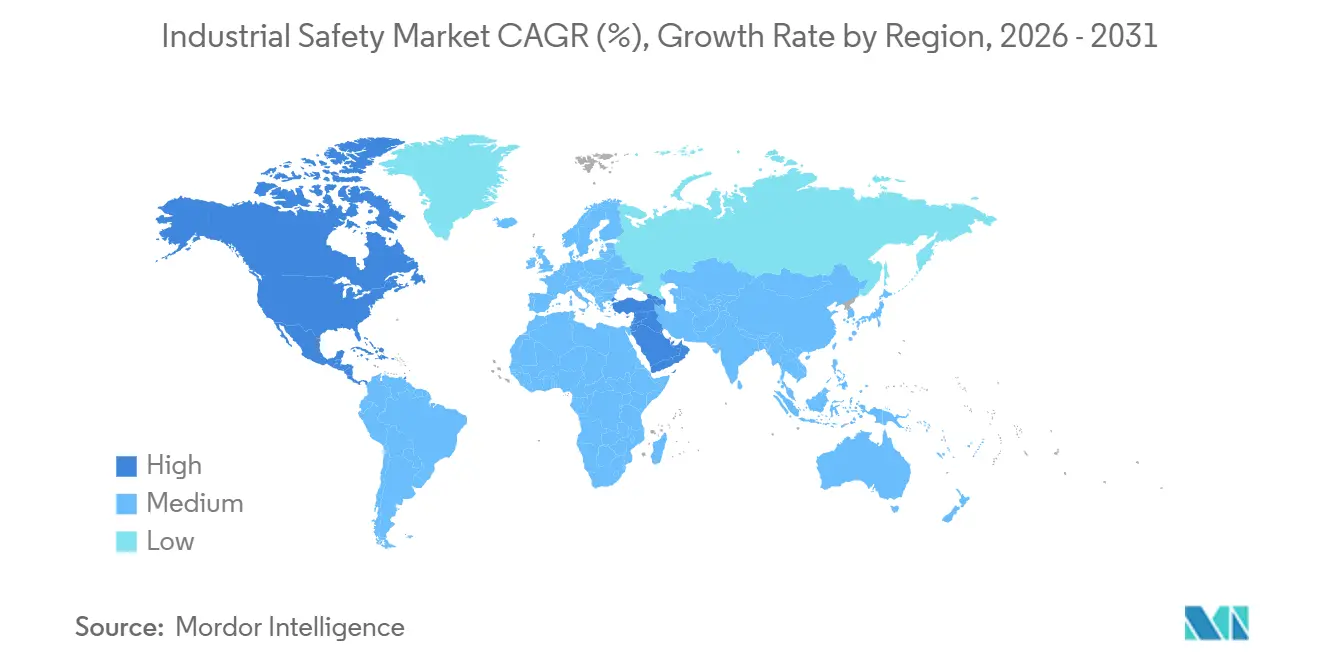

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

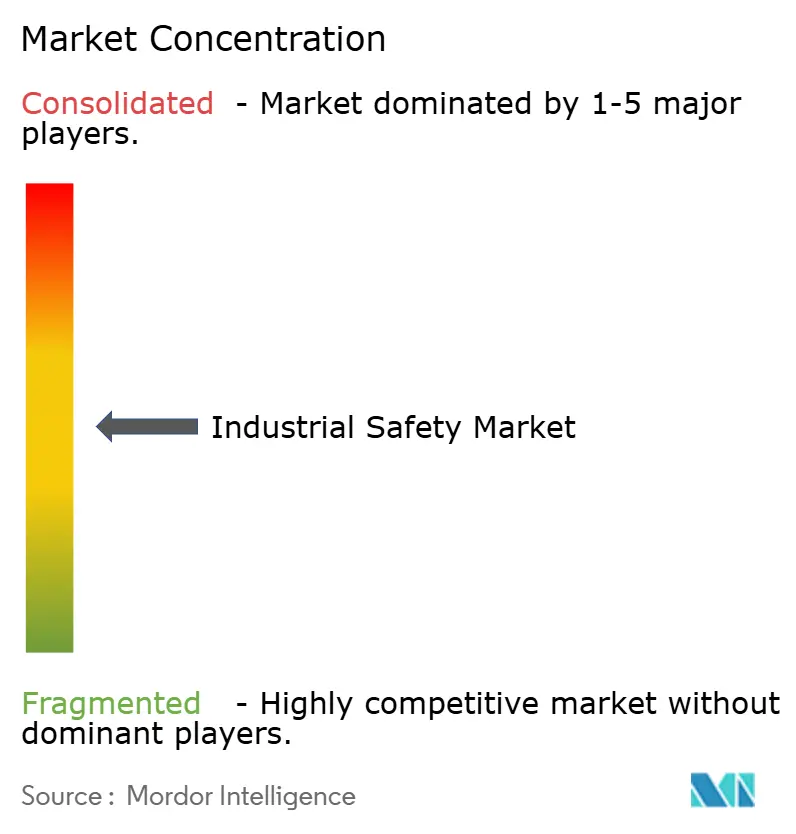

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Sicherheit von Mordor Intelligence

Die Marktgröße für industrielle Sicherheit wird für 2025 auf 6,51 Milliarden USD und für 2026 auf 6,73 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,07 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,7 % von 2026 bis 2031 entspricht. Die Nachfrage verlagert sich von einmaligen Hardware-Upgrades hin zu integrierten Sicherheitsarchitekturen, die Cybersicherheit, Echtzeitanalysen und modulare Nachrüstungen kombinieren, sodass Betreiber strengere Zertifizierungsfristen und ESG-Offenlegungspflichten erfüllen können EUROPEAN COMMISSION. Sicherheitssensoren bilden nach wie vor das Fundament des Hardware-Stacks, doch mehrjährige Serviceverträge für die Lebenszyklusunterstützung sichern nun die stärkste Preissetzungsmacht. Notabschaltungsplattformen dominieren die Umsätze, während Hochintegritäts-Druckschutzanlagen das schnellste Stückzahlwachstum verzeichnen, da Wasserstoff-, Pharma- und Tiefsee-Produzenten ihre Überdruckschutzmaßnahmen neu gestalten IEC. Regional gesehen verfügt Nordamerika über die größte Ausgabenbasis, während Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Budgets im Rahmen von Mandaten staatlicher Investitionsfonds am schnellsten aufstocken REUTERS. Anbieter reagieren mit edge-fähigen Steuerungen, Cloud-Analysen und Plug-and-Play-Modulen, die die Inbetriebnahmezyklen bei Bestandsanlagen verkürzen und gleichzeitig die Gesamtinstallationskosten senken.

Wichtigste Erkenntnisse des Berichts

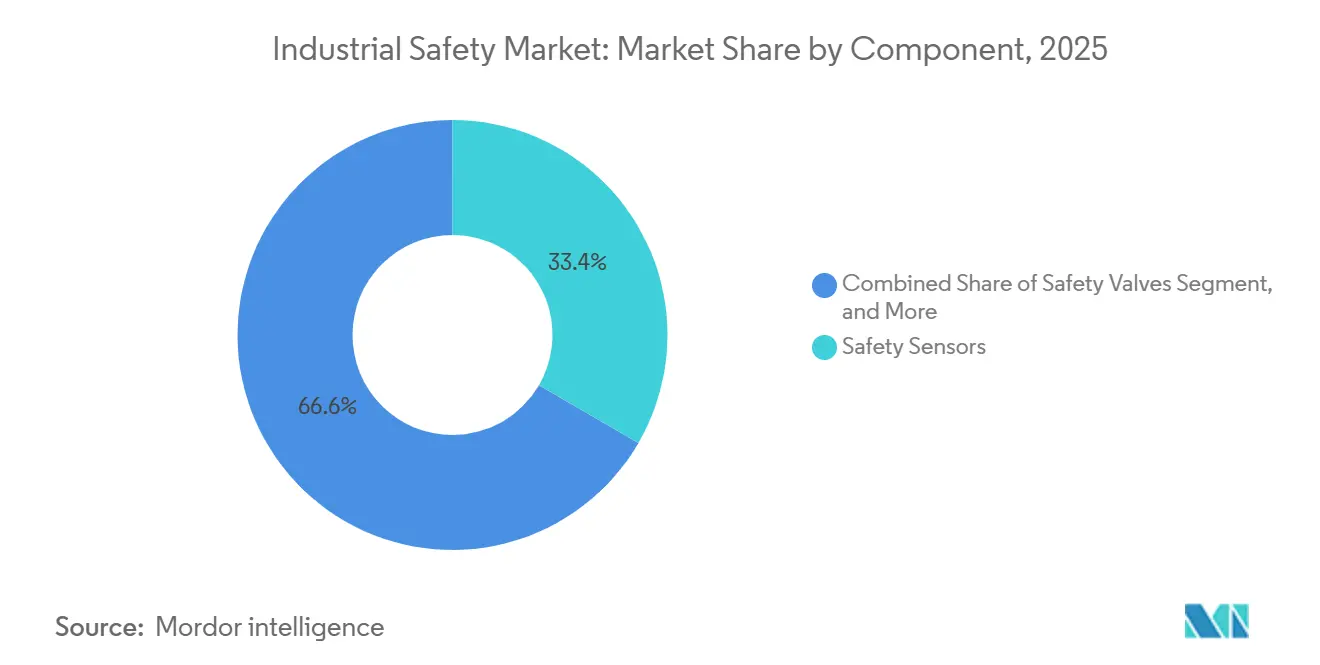

- Nach Komponente entfielen 2025 33,37 % des Marktanteils für industrielle Sicherheit auf Sicherheitssensoren, während Dienstleistungen bis 2031 mit einer CAGR von 3,96 % wachsen.

- Nach Sicherheitssystem erzielte die Notabschaltung 2025 einen Umsatzanteil von 37,62 %, und Hochintegritäts-Druckschutzanlagen expandieren bis 2031 mit einer CAGR von 4,11 %.

- Nach Sicherheitsniveau führten SIL-3-Architekturen mit 38,71 % des Umsatzes im Jahr 2025, während SIL-4-Lösungen die höchste prognostizierte CAGR von 3,91 % bis 2031 aufweisen.

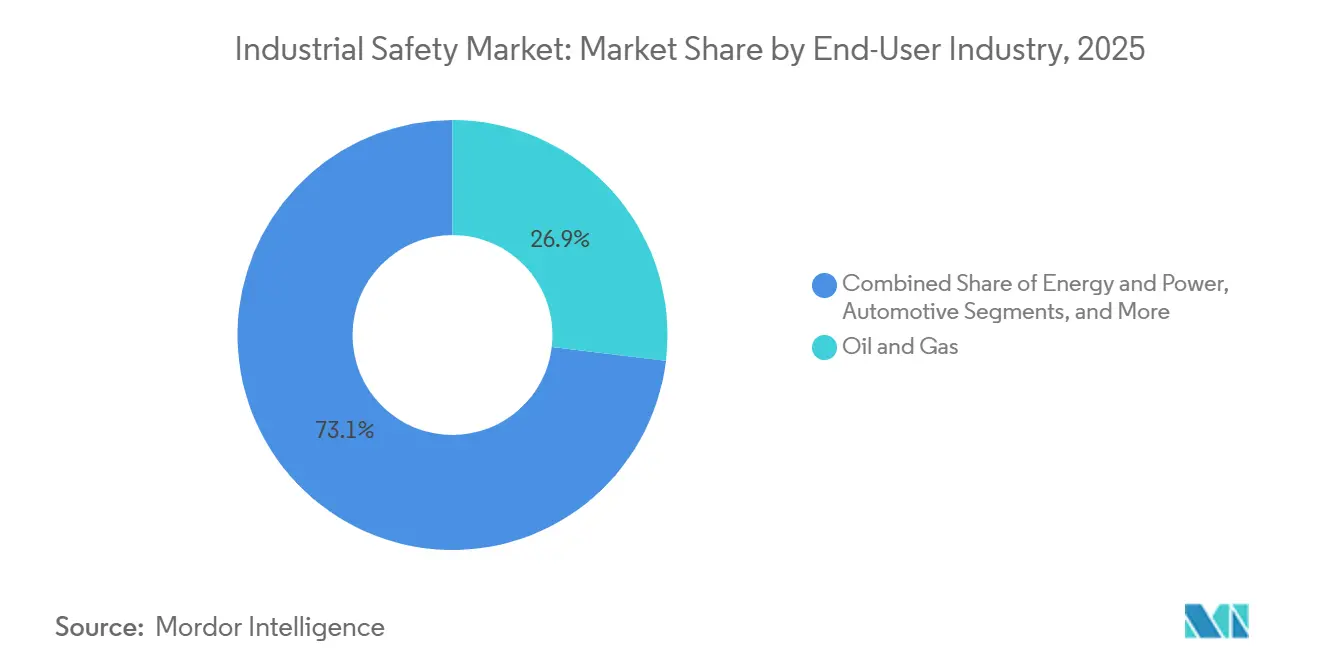

- Nach Endverbraucher hielt Öl und Gas 2025 einen Anteil von 26,91 % an der Marktgröße für industrielle Sicherheit, während Pharma und Gesundheitswesen mit einer CAGR von 4,24 % bis 2031 wächst.

- Nach Geografie behielt Nordamerika 2025 einen Umsatzanteil von 33,73 %; der Nahe Osten verzeichnet mit 4,19 % die schnellste CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für industrielle Sicherheit*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmender regulatorischer Druck in risikoreichen Branchen | +1.2% | Global, mit EU und Nordamerika als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) |

| Durchdringung von IIoT, Robotik und fortschrittlicher Automatisierung | +0.9% | APAC als Kern, Ausbreitung nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| In ESG-Scorecards eingebettete Arbeitssicherheits-KPIs | +0.7% | Global, konzentriert auf börsennotierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach funktionaler Sicherheitszertifizierung in Schwellenländern | +0.5% | Naher Osten, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cybersichere Sicherheitssystemarchitekturen | +0.4% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Nachrüstungsfreundliche, modulare Sicherheits-Plug-ins | +0.3% | Global, mit früher Einführung an nordamerikanischen Bestandsanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender regulatorischer Druck in risikoreichen Branchen

Die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet mehr als 50.000 Unternehmen zur Offenlegung von Vorfallsdaten und macht funktionale Sicherheitsausgaben zu einer Compliance-Kennzahl auf Vorstandsebene. In den Vereinigten Staaten haben zwölf nationale OSHA-Schwerpunktprogramme, die 2024 eingeführt wurden, die Höchststrafen auf 161.323 USD pro Verstoß angehoben und die Kapitalallokation für SIL-bewertete Notabschaltungs- und Feuer- und Gasüberwachungsprojekte beschleunigt.[1]US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz, "Nationale Schwerpunktprogramme," osha.gov IEC 61511 Ausgabe 2 schloss gleichzeitig Cybersicherheitslücken, indem sie die Bedrohungsmodellierung für sicherheitsinstrumentierte Systeme vorschreibt und Betreiber von Bestandsanlagen zur Aktualisierung der Dokumentation und Netzwerksegmentierung zwingt IEC. Versicherer haben reagiert, indem sie funktionale Sicherheitsprüfungen in Policenverlängerungen eingebettet und Prämien für nicht konforme Standorte erhöht haben. Insgesamt verkürzt eine schnellere Durchsetzung die Amortisationszeiträume und stuft Sicherheits-Upgrades von diskretionären zu wesentlichen Ausgaben auf.

Durchdringung von IIoT, Robotik und fortschrittlicher Automatisierung

Honeywells Forge-Plattform, die 2025 in 127 Prozessanlagen aktiv ist, kombiniert Live-Telemetrie mit Modellen des maschinellen Lernens, die Ventil- oder Aktuatorausfälle bis zu 14 Tage im Voraus vorhersagen und ungeplante Ausfallzeiten um fast ein Fünftel reduzieren.[2]Honeywell International, "Forge Industrial IoT Suite," honeywell.com ABBs SafeMove2-Robotik-Suite, zertifiziert nach IEC 61508 SIL 2, ermöglicht dynamische Geschwindigkeits- und Kraftbegrenzung für kollaborative Aufgaben und erweitert die Sicherheitsanforderungen auf neue Automatisierungszellen ABB. Während diese digitalen Schichten die Zuverlässigkeit verbessern, vergrößern sie auch die Angriffsfläche für Cyberangriffe und erfordern nun ISA/IEC-62443-Kontrollen, die zweistellige Integrationskosten verursachen ISA. Unternehmen, die IIoT auf veraltete Steuerungen aufsetzen, riskieren Datensilos, die keine prädiktive Sicherheit ermöglichen, was den zugrunde liegenden Geschäftsfall schwächt. Dennoch überwiegen die Produktivitätsvorteile die inkrementelle Komplexität und sichern einen positiven Einfluss von 0,9 % auf die prognostizierte CAGR.

In ESG-Scorecards eingebettete Arbeitssicherheits-KPIs

MSCI hat das Gewicht der Arbeitssicherheitskennzahlen in seinen ESG-Ratings 2024 verdoppelt und damit die Aufmerksamkeit der Investoren auf die Verletzungshäufigkeit mit Arbeitsausfall gelenkt. Die Workforce Disclosure Initiative der Londoner Börse stellte fest, dass 68 % der befragten Emittenten im Jahr 2025 die Vergütung von Führungskräften an das Volumen der Beinaheunfall-Meldungen knüpfen LSEG. Siemens' Xcelerator leitet nun Alarme aus Feldsicherheitskreisen in Unternehmens-Dashboards weiter, sodass Vorstände Vorfälle nach Standort und Vergleichsgruppe benchmarken können. Die Nachfrage nach Echtzeitanalysen steigt daher auch in Branchen mit historisch niedriger Ereignishäufigkeit. Der Nachteil ist eine Kennzahlenflut, bei der Unternehmen sich auf nachlaufende Indikatoren konzentrieren, die Prüfer zufriedenstellen, aber nicht immer das Verhalten vor Ort verbessern.

Nachfrage nach funktionaler Sicherheitszertifizierung in Schwellenländern

Saudi-Arabien hat 2025 3,2 Milliarden USD für SIL-3-Systeme in den NEOM-Industriebezirken bereitgestellt und damit die inkrementellen Einführungskurven des Westens übersprungen. Indiens Entwurf der Offshore-Vorschriften von 2025 sieht eine obligatorische SIL-2-Verifizierung für Produktionsplattformen vor, was den adressierbaren Markt erweitert. TÜV Rheinland verzeichnete einen Anstieg der Prüfungsanmeldungen um 34 %, doch eine Bestehensquote von 52 % hält das Angebot an zertifizierten Ingenieuren knapp. Multinationale Unternehmen eröffnen regionale Akademien, um die Lücke zu schließen; jedoch verzögert eine durchschnittliche Verzögerung von 9 Monaten zwischen Kursabschluss und Einsatz vor Ort nach wie vor die Inbetriebnahmepläne.

Analyse der Hemmnisse des Marktes für industrielle Sicherheit*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionen für SIL-bewertete Systeme | -0.8% | Global, besonders ausgeprägt in kostensensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integration mit veralteten SPS/DCS-Systemen | -0.6% | Bestandsanlagen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an TÜV-zertifizierten Funktionssicherheitsingenieuren | -0.4% | Global, am stärksten im Nahen Osten und in Südostasien | Langfristig (≥ 4 Jahre) |

| ROI-Unsicherheit in Branchen mit geringer Vorfallhäufigkeit | -0.3% | Lebensmittel und Getränke, Automobilindustrie, Metalle und Bergbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für SIL-bewertete Systeme

Ein SIL-3-Notabschaltungspaket für eine mittelgroße Raffinerie kostet 4,2–6,8 Millionen USD zuzüglich weiterer 1,1–1,9 Millionen USD für die Drittverifizierung, was einem 3-fachen Aufpreis gegenüber einem Steuerungs-Upgrade ohne SIL entspricht.[3]Baker Hughes Company, "Projektkostenbenchmarking-Studie," bakerhughes.com Auftragnehmer in Schwellenländern sind zusätzlich belastet, wenn lokale Inhaltsvorschriften nicht zertifizierte Ventile vorschreiben, die eine Neugestaltung oder Importgenehmigungen erfordern. Modulare, vorzertifizierte Skids können die Installationskosten um 20 % senken, doch die Einführung bleibt auf Neubauprojekte beschränkt, bei denen die Layouts noch flexibel sind. Kapitalknappheit verzögert daher Upgrades genau bei den Anlagen, die das höchste Prozesssicherheitsrisiko tragen, und kürzt die CAGR des Marktes für industrielle Sicherheit um 0,8 %.

Komplexe Integration mit veralteten SPS- und DCS-Anlagen

Emersons Umfrage von 2025 zeigt, dass 63 % der Installationen auf Protokollkonflikte stoßen, die benutzerdefinierte Gateways zwischen modernen Sicherheitssteuerungen und jahrzehntealten Feldbus-Netzwerken erfordern. Die Nachrüstung integrierter Logik in ein veraltetes Steuerungssystem kann Abschaltzeiträume um bis zu 18 Monate verlängern und den Ingenieuraufwand reduzieren. Digitale Zwillingssimulationstools mindern das Risiko, verursachen jedoch zusätzliche Kosten von 0,3–0,5 Millionen USD pro Projekt. Der Mangel an Personal, das sowohl mit veralteten als auch mit modernen Architekturen vertraut ist, streckt die Zeitpläne weiter und senkt die prognostizierte CAGR um 0,6 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für industrielle Sicherheit

Nach Komponente:

Sensoren bilden das Hardware-Fundament, Dienstleistungen erschließen den Lebenszyklus-MehrwertSicherheitssensoren sicherten sich 2025 33,37 % des Umsatzes, da die Redundanzregeln der IEC 61511 die Detektoranzahl in SIL-3-Kreisen verdreifachten IEC. Steuerungen und Relais belegten den zweiten Platz, angeführt von kompakten, modularen Designs wie dem Pilz PSS 4000, das in pharmazeutische Anlagen passt. Ventile hinken hinterher, da Teilhub-Diagnosen die Überholungsintervalle verlängern, während asiatische Anbieter westliche Platzhirsche bei Barrieren, Stromversorgungen und HMIs preislich unterbieten. Dienstleistungen verzeichnen eine CAGR von 3,96 %, da mehrjährige Verträge Prüftests, Firmware-Updates und Ersatzteilpools bündeln und so planbare Einnahmequellen sichern. Honeywell meldete 2025 einen Anstieg der Buchungen für Lebenszyklusdienstleistungen um 19 %, getrieben durch standortübergreifende Rahmenvereinbarungen. Beratung und Schulung wachsen mit 4,02 %, da TÜV-lizenzierte Prüfer bei akutem Fachkräftemangel Premiumtagessätze erzielen.

Die Verlagerung hin zu Dienstleistungsmodellen zieht Marge von der Hardware in wiederkehrende Umsätze. Installation hält noch 30,53 % der Dienstleistungsausgaben, obwohl werksvorgeprüfte Skids den Arbeitsaufwand vor Ort um ein Viertel reduzieren. Wartungs- und Prüfaktivitäten nehmen zu, da 40 % der vor 2010 in Nordamerika installierten Sicherheitssysteme nun ihren zweiten Prüftestzyklus erreichen. Mit zunehmendem Alter der Bestandsanlagenportfolios sichern sich Anbieter, die Felddienstleistungen mit Analysen bündeln, den Status als bevorzugter Lieferant, vertiefen den Wallet-Share und erhöhen die Wechselkosten im gesamten Markt für industrielle Sicherheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitssystem:

Notabschaltung dominiert; Hochintegritäts-Druckschutz beschleunigt sich durch Wasserstoff- und PharmanachfrageNotabschaltungslösungen generierten 2025 37,62 % des Umsatzes, gestützt durch jahrzehntelange regulatorische Verankerung in Raffinerien und der Chemieindustrie API. Feuer- und Gasüberwachung folgt, begünstigt durch drahtlose Detektoren, die Verkabelungskosten senken und Fehlauslösungen um 60 % reduzieren. Die Marktführerschaft von Notabschaltungssystemen spiegelt jahrzehntelange installierte Basis und regulatorische Verankerung wider: Der Standard RP 14C des American Petroleum Institute, zuletzt 2017 überarbeitet, schreibt Notabschaltungslogik für Offshore-Plattformen vor, während die Seveso-III-Richtlinie der Europäischen Union Notabschaltungsverriegelungen für Betriebe der oberen Klasse vorschreibt, die brennbare oder giftige Stoffe handhaben.

Hochintegritäts-Druckschutzanlagen verzeichnen mit 4,11 % die stärkste CAGR, da Wasserstoffpipelines und aseptische Abfüllanlagen Abschaltzeiten im Millisekundenbereich benötigen, um Ablassung-in-die-Atmosphäre-Strafen zu vermeiden. Brennermanagement gewinnt an Bedeutung bei Abwärme- und Wasserstoffturbinen im Zusammenhang mit Dekarbonisierungsprojekten. Sonstige Sicherheitssysteme, einschließlich Hochintegritäts-Alarmmanagement und sicherheitsinstrumentierter Funktionslogiklöser, finden Nischenanwendung in der Kern- und Luft- und Raumfahrtindustrie, wo SIL-4-Zertifizierung obligatorisch ist, machen jedoch aufgrund ihrer spezialisierten Ingenieursanforderungen und der begrenzten Anbieterbasis weniger als 8 % des gesamten Sicherheitssystemumsatzes aus.

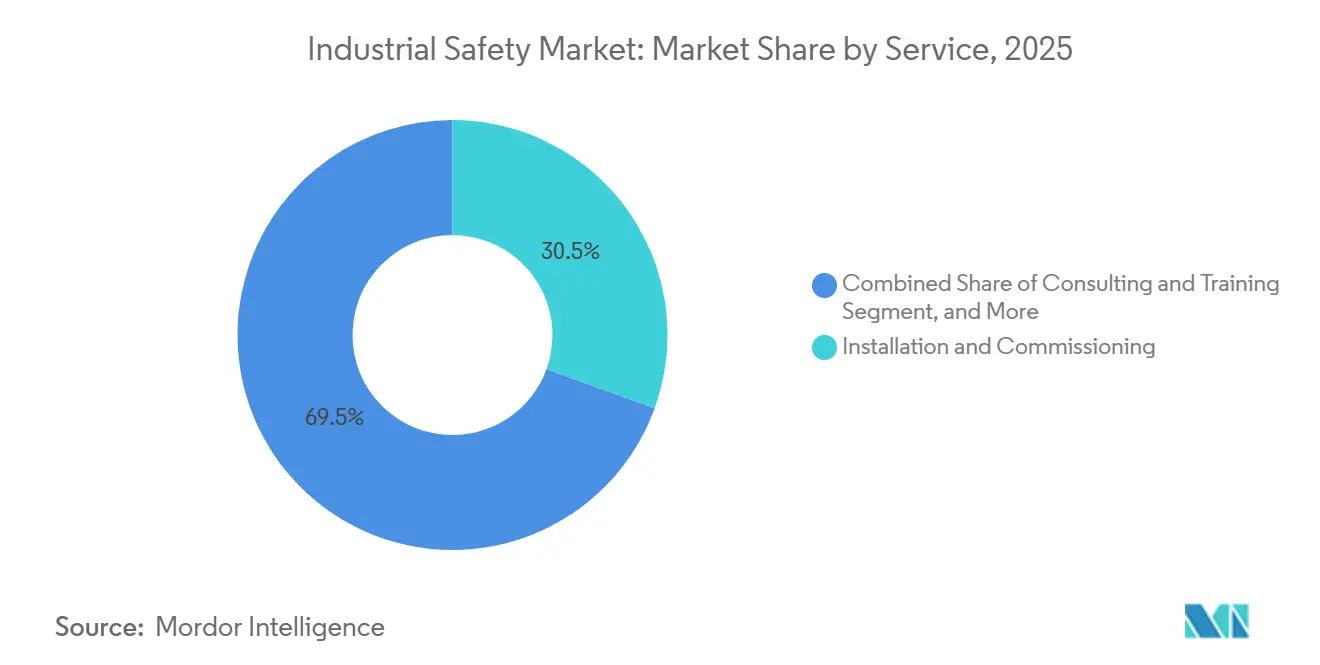

Nach Dienstleistung:

Installation führt; Beratung gewinnt durch Compliance-KomplexitätObwohl Installation und Inbetriebnahme den größten Einzelanteil am Umsatz 2025 darstellen, bleibt Beratung und Schulung mit 4,02 % die am schnellsten wachsende Option. Installation und Inbetriebnahme bleibt die größte Dienstleistungskategorie, da sie eine obligatorische Voraussetzung für den Systembetrieb ist, doch ihr Wachstum verlangsamt sich, da modulare, vorgeprüfte Sicherheits-Skids die Arbeitsintensität vor Ort reduzieren und Ingenieurbüros die Detailplanung in kostengünstigere Regionen auslagern.

Unternehmen reagieren, indem sie Drittanbieter-Beratungsunternehmen wie exida und SIS-TECH Solutions beauftragen, Gefahren- und Betriebsstudien, Schutzschichtenanalysen und SIL-Verifizierungsprüfungen durchzuführen, und damit Aufgaben auslagern, die zuvor in internen Ingenieurabteilungen angesiedelt waren. Herausforderer im Bereich Multi-Vendor-Wartung umwerben nun Kunden, die sich von teuren OEM-Ersatzteilen lösen wollen, was den Wettbewerbsdruck erhöht und die Preisnormalisierung im Markt für industrielle Sicherheit vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sicherheitsniveau:

SIL 3 dominiert; SIL 4 expandiert in kritischer InfrastrukturSIL 3 erzielte 2025 38,71 % des Umsatzes und deckt den Großteil der Hochrisiko-, aber nicht katastrophalen Szenarien ab. Schneider Electrics Triconex-Steuerung verzeichnet weltweit mehr als 12.000 aktive Installationen. SIL 2 liegt dahinter, sichert aber noch Upgrades in Versorgungsunternehmen und Lebensmittelbetrieben, während SIL 1 weitgehend im Bestandsschutz verbleibt. SIL 4 wächst mit 3,91 % bei Kernreaktoren, bemannten Raumfahrzeugen und großtechnischem Wasserstoff, wo Ausfallwahrscheinlichkeiten unter eins zu 100.000 pro Jahr fallen müssen. Höhere Zertifizierungen erfordern einen Preisaufschlag von 2,5–3,5-fach, was die Einführung auf staatlich vorgeschriebene Umgebungen beschränkt, aber die gemischten Durchschnittsverkaufspreise im gesamten Marktgrößenspektrum für industrielle Sicherheit anhebt.

SIL-1-Systeme, die nur für Ereignisse mit geringen Folgen geeignet sind, sind in Neuinstallationen weitgehend veraltet, bestehen aber in Bestandsanlagen fort, wo Betreiber bestehende Verriegelungen unter Normen vor 2000 im Bestandsschutz belassen haben. Die Verlagerung hin zu höheren SIL-Einstufungen komprimiert den Markt für Einsteiger-Sicherheitssteuerungen und treibt die Konsolidierung unter Komponentenlieferanten voran, denen die Ingenieurressourcen für eine SIL-3- oder SIL-4-Zertifizierung fehlen.

Nach Endverbraucherbranche:

Öl und Gas führt bei den Ausgaben; Pharma führt beim WachstumÖl und Gas trug 2025 26,91 % des Umsatzes bei, nachdem mehrere Raffinerievorfälle Einwilligungsdekrete und Modernisierungsbudgets ausgelöst hatten. Dennoch erzielt Pharma und Gesundheitswesen mit 4,24 % die schnellste CAGR, da FDA-Richtlinien für aseptische Abfüllung und Serialisierungsvorschriften integrierte Verriegelungen an Fläschchen-Abfülllinien erzwingen.

Chemie und Petrochemie, historisch ein Kernmarkt, verzeichnen ein flaches Wachstum, da Betreiber diskretionäre Investitionsausgaben angesichts volatiler Rohstoffkosten und Margendrucks verschieben und Wartung gegenüber Neubauprojekten priorisieren. Metalle und Bergbau, Lebensmittel und Getränke, Automobilindustrie sowie Luft- und Raumfahrt und Verteidigung machen zusammen weniger als 25 % des Endverbraucherumsatzes aus, begrenzt durch niedrigere Vorfallhäufigkeiten und ROI-Unsicherheit, die Sicherheitssysteminvestitionen im Vergleich zu produktivitätssteigernder Automatisierung schwerer zu rechtfertigen machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für industrielle Sicherheit in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,73 % am Markt für industrielle Sicherheit, begünstigt durch eine dichte Basis alternder Raffinerien und OSHA-Strafmultiplikatoren, die schnelle Modernisierungen motivieren. Kanadas Ölsandproduzenten investierten 920 Millionen CAD (680 Millionen USD) in SIL-3-Verriegelungen für dampfunterstützte Schwerkraftentwässerungsbohrungen und erweiterten damit die Erfassung regionaler Ausgaben. Mexikos Öffnung von vorgelagerten Konzessionsflächen fördert neue Anlagen, die auf modularen Sicherheits-Skids ausgelegt sind und die Inbetriebnahme um ein Drittel verkürzen.

Markt für industrielle Sicherheit in Europa

Europa treibt die Einhaltung der Seveso-III-Richtlinie und der Offenlegungspflichten für Arbeitssicherheit voran. Allein die deutschen Chemiekonzerne stellten im Jahr 2025 1,4 Milliarden EUR (1,5 Milliarden USD) für Sicherheitsaufrüstungen bereit. Die britische Health and Safety Executive stellte 78 Verbesserungshinweise an Betreiber aus, die mit Proof-Tests im Rückstand waren, und beschleunigte damit die Einführung der Ferndiagnose von Ventilen. Osteuropa sieht sich bei Greenfield-Projekten mit Budgetproblemen konfrontiert, nutzt jedoch EU-Fördermittel, um SIL-3-Steuerungen in Wasserstoff-Hubs zu integrieren.

Markt für industrielle Sicherheit in Nahost und Afrika, Asien-Pazifik und Südamerika

Der Nahe Osten verzeichnet im Zeitraum 2026–2031 die höchste CAGR von 4,19 %. Der Public Investment Fund Saudi-Arabiens widmete 3,2 Milliarden USD den NEOM-Industrieclustern, während ADNOC Ability System 800xA-Steuerungen und SafeMove2-Robotik in 14 Ruwais-Zügen integriert und dabei die Ingenieurkosten um 22 % senkt. Afrika, angeführt vom südafrikanischen Bergbau und Nigerias vorgelagertem Sektor, bleibt aufgrund von Kapitalbeschränkungen und einem Mangel an TÜV-zertifizierten Fachkräften noch in einem frühen Stadium. Asien-Pazifik zeigt eine Zweiteilung: China und Indien beschleunigen ihre Entwicklung durch Wasserstoff- und Petrochemieexpansionen, während südostasiatische LNG-Megaprojekte SIL-2-Detektoren einsetzen, um Exportfinanzierungen zu erschließen. Südamerika richtet seine Ausgaben nach den Rohstoffpreisen aus, da Petrobras und Vaca-Muerta-Entwickler auf vorzertifizierte Skids setzen, um dem Ingenieurmangel entgegenzuwirken.

Wettbewerbslandschaft

Der Markt für industrielle Sicherheit ist durch eine moderate Konzentration gekennzeichnet, wobei die fünf führenden Marken etwa 45–50 % des Umsatzes auf sich vereinen. Schneider Electric, Honeywell, Siemens, ABB und Rockwell Automation integrieren Sicherheitslogik, Edge-Analysen und Cloud-Dashboards, um eine durchgängige Transparenz zu bieten und die Wechselkosten zu erhöhen. Spezialisierte Anbieter wie HIMA und Pilz verteidigen ihren Marktanteil durch SIL-4-Zertifizierungen und nachrüstungsfreundliche Module und kooperieren häufig mit Hyperscalern, um digitale Fähigkeiten zu ergänzen HIMA. Asiatische Hersteller Hollysys und Supcon bieten IEC-61508-SIL-2-Steuerungen mit einem Preisnachlass von 30–40 % an, decken die Inlandsnachfrage ab, verfügen aber noch nicht über globale Drittvalidierung für SIL-3- oder SIL-4-Kritikalität.

Die technologische Differenzierung dreht sich um eingebettete Cybersicherheit. ABBs Ability System 800xA High Integrity umfasst native IEC-62443-4-2-Konformität, die Steuerungen ohne externe Firewalls absichert ABB. Emersons DeltaV SIS sendet Edge-Analysen, um Sensordrift zu erkennen, bevor er die Integritätsniveaus beeinträchtigt, und reduziert Fehlauslösungen um 18–22 %.

Sensoranbieter wie SICK, Pepperl+Fuchs und andere betten nun Diagnosen und Abstimmungslogik in Detektoren ein und verdrängen die Nachfrage nach einfachen Steuerungen in Robotik- und Maschinenschutz-Mikrosegmenten. Da Betreiber von Bestandsanlagen Plug-and-Play-Nachrüstungen suchen, werden Anbieter, die modulare Formfaktoren, Drittanbieter-SIL-Zertifizierung und nutzungsbasierte Lizenzierung kombinieren, inkrementelle Marktanteile im Markt für industrielle Sicherheit gewinnen.

Marktführer im Bereich industrielle Sicherheit

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für industrielle Sicherheit

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

Analyse der Unternehmen des Marktes für industrielle Sicherheit lesen

Jüngste Branchenentwicklungen im Markt für industrielle Sicherheit

- Januar 2026: Schneider Electric erwarb den verbleibenden AVEVA-Anteil für 9,5 Milliarden GBP (12,1 Milliarden USD) und fusionierte SCADA- und Historian-Software mit EcoStruxure-Sicherheitsmodulen.

- Dezember 2025: Honeywell brachte Forge Safety Manager 2.0 auf den Markt und setzte maschinelles Lernen zur Driftvorhersage in 14 Raffinerien ein.

- November 2025: Saudi Aramco vergab an Yokogawa einen ProSafe-RS-Vertrag im Wert von 680 Millionen USD für das Jafurah-Schiefergas.

- Oktober 2025: Siemens erwarb Brightly Software für 1,6 Milliarden USD und fügte dem Xcelerator Werkzeuge für das Asset-Performance-Management hinzu.

Berichtsumfang des globalen Marktes für industrielle Sicherheit

Industrielle Sicherheit umfasst Sicherheitsmanagementpraktiken, die auf den Industriesektor zugeschnitten sind. Diese Prozesse sind darauf ausgelegt, Industriearbeiter, Strukturen, Maschinen, Einrichtungen und die umliegende Umwelt zu schützen. Die Aufsicht über die industrielle Sicherheit wird durch staatliche, bundesstaatliche und lokale Gesetze und Vorschriften gewährleistet.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Produkten für industrielle Sicherheit durch verschiedene Akteure auf dem globalen Markt erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für industrielle Sicherheit ist segmentiert nach Komponente (Sicherheitssensoren, Sicherheitssteuerungen/Relais, Sicherheitsventile und sonstige Komponenten), Sicherheitssystem (Notabschaltsysteme (ESD), Feuer- und Gasüberwachungssysteme, Hochintegritäts-Druckschutzanlagen (HIPPS), Brennermanagementsysteme (BMS), sonstige Sicherheitssysteme), Endverbraucherbranche (Luft- und Raumfahrt und Verteidigung, Öl und Gas, Automobilindustrie, Energie und Strom, Metalle und Bergbau, Pharma und Gesundheitswesen, Lebensmittel und Getränke, Chemie und Petrochemie sowie sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

Überblick über die Segmentierung

| Sicherheitssensoren |

| Sicherheitssteuerungen und Relais |

| Sicherheitsventile |

| Sonstige Komponenten |

| Notabschaltung (ESD) |

| Feuer- und Gasüberwachung |

| Hochintegritäts-Druckschutz (HIPPS) |

| Brennermanagementsysteme (BMS) |

| Sonstige Sicherheitssysteme |

| Installation und Inbetriebnahme |

| Beratung und Schulung |

| Wartung und Support |

| Prüfung und Inspektion |

| SIL 1 |

| SIL 2 |

| SIL 3 |

| SIL 4 |

| Flaschen und Gläser | |

| Öl und Gas | Verschlüsse und Deckel |

| Energie und Strom | Schüttgutprodukte |

| Chemie und Petrochemie | Sonstige starre Kunststoffprodukttypen |

| Metalle und Bergbau | |

| Lebensmittel und Getränke | Beutel |

| Pharma und Gesundheitswesen | Taschen |

| Automobilindustrie | Folien und Wickelfolien |

| Luft- und Raumfahrt und Verteidigung | Sonstige flexible Kunststoffprodukttypen |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Sicherheitssensoren | |

| Sicherheitssteuerungen und Relais | ||

| Sicherheitsventile | ||

| Sonstige Komponenten | ||

| Nach Sicherheitssystem | Notabschaltung (ESD) | |

| Feuer- und Gasüberwachung | ||

| Hochintegritäts-Druckschutz (HIPPS) | ||

| Brennermanagementsysteme (BMS) | ||

| Sonstige Sicherheitssysteme | ||

| Nach Dienstleistung | Installation und Inbetriebnahme | |

| Beratung und Schulung | ||

| Wartung und Support | ||

| Prüfung und Inspektion | ||

| Nach Sicherheitsniveau (SIL) | SIL 1 | |

| SIL 2 | ||

| SIL 3 | ||

| SIL 4 | ||

| Nach Endverbraucherbranche | Flaschen und Gläser | |

| Öl und Gas | Verschlüsse und Deckel | |

| Energie und Strom | Schüttgutprodukte | |

| Chemie und Petrochemie | Sonstige starre Kunststoffprodukttypen | |

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | Beutel | |

| Pharma und Gesundheitswesen | Taschen | |

| Automobilindustrie | Folien und Wickelfolien | |

| Luft- und Raumfahrt und Verteidigung | Sonstige flexible Kunststoffprodukttypen | |

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Sicherheit im Jahr 2026 und wohin entwickelt er sich?

Die Marktgröße für industrielle Sicherheit beläuft sich 2026 auf 6,73 Milliarden USD und ist auf dem Weg, bis 2031 mit einer CAGR von 3,7 % einen Wert von 8,07 Milliarden USD zu erreichen.

Welches Sicherheitssystem erzielt die höchsten Ausgaben?

Notabschaltungsplattformen führten mit 37,62 % des Umsatzes im Jahr 2025 und spiegeln damit ihre fest verankerte Rolle in Raffinerien und Chemieanlagen wider.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Pharma- und Gesundheitseinrichtungen zeigen mit 4,24 % die schnellste CAGR, da FDA-Vorschriften für aseptische Abfüllung und Serialisierung integrierte Verriegelungen erfordern.

Warum wachsen Dienstleistungen schneller als Hardware?

Lebenszyklusverträge, die Prüftests, Firmware-Updates und SIL-Prüfungen abdecken, wachsen jährlich mit 3,96 %, da Betreiber Betriebszeit und Compliance-Support priorisieren.

Welche Region bietet die stärkste Wachstumschance?

Der Nahe Osten verzeichnet eine CAGR von 4,19 %, angetrieben durch Investitionen staatlicher Fonds in SIL-bewertete Infrastruktur im Rahmen von Saudi-Arabiens Vision 2030 und ADNOC-Expansionen.

Seite zuletzt aktualisiert am: