Marktgröße und Marktanteil für Maschinensicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 9.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

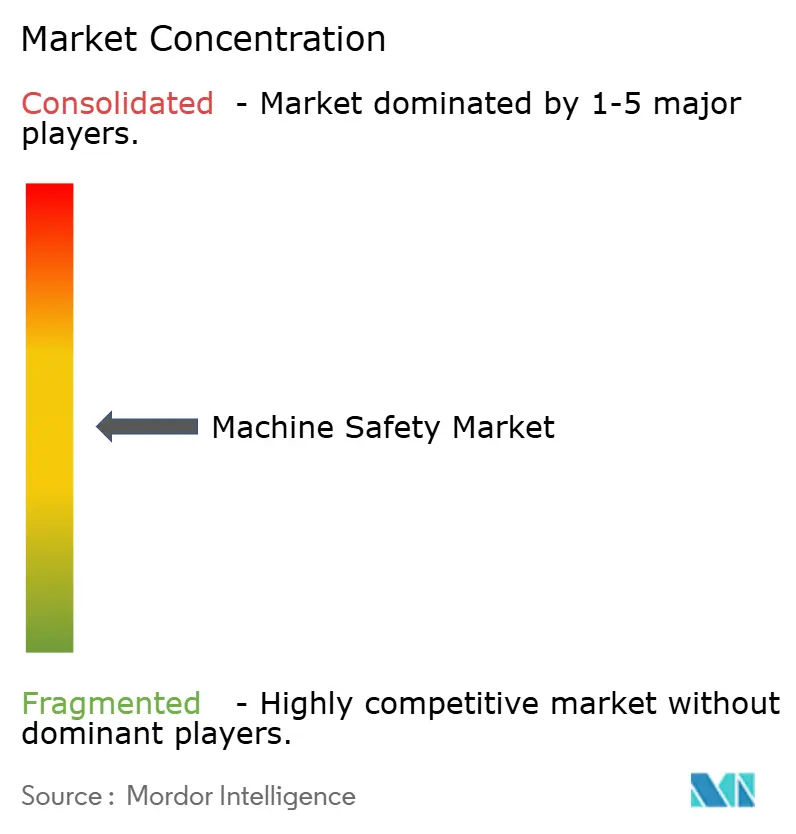

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Maschinensicherheit von Mordor Intelligence

Die Marktgröße für Maschinensicherheit wurde im Jahr 2025 auf 5,58 Milliarden USD geschätzt und soll von 6,13 Milliarden USD im Jahr 2026 auf 9,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,83 % während des Prognosezeitraums (2026–2031). Erhöhter regulatorischer Druck, rasche industrielle Automatisierung und die wachsende Konvergenz von funktionaler Sicherheit mit Cybersicherheit sind die zentralen Kräfte hinter diesem Wachstum. Die bevorstehende EU-Maschinenverordnung 2023/1230 zwingt Hersteller weltweit dazu, Performance-Level-e-Funktionen einzubetten und Sicherheitssysteme gegen digitale Bedrohungen zu härten ec.europa.eu. Die expandierende Elektronik- und Automobilbasis im asiatisch-pazifischen Raum beschleunigt die Nachfrage nach adaptiver Absicherung, während nordamerikanische Lebensmittel- und Getränkeverarbeiter digitale Nachrüstungen verfolgen, die Industrie-4.0-Datenflüsse mit Sicherheitskonformität verbinden automate.org. Anbieter, die integrierte Sicherheits-SPSen, Predictive-Maintenance-Analysen und zertifizierte cybersichere Architekturen anbieten können, gewinnen Marktanteile, da Endnutzer von festverdrahteten Relais auf softwarebasierte Sicherheitslogik umsteigen.

Wichtigste Erkenntnisse des Berichts

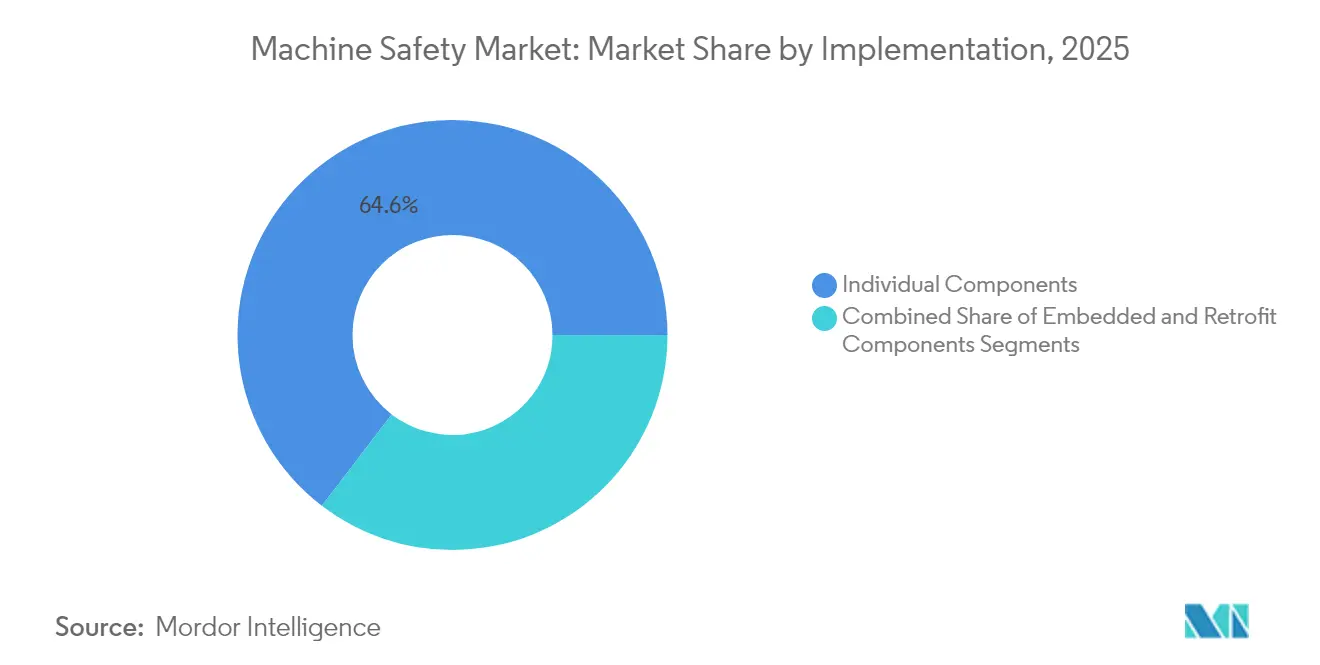

- Nach Implementierung führten Einzelkomponenten mit einem Marktanteil von 64,60 % im Bereich Maschinensicherheit im Jahr 2025, während eingebettete Komponenten bis 2031 mit einer CAGR von 11,55 % wachsen sollen.

- Nach Komponente hielten anwesenheitserkennende Sicherheitssensoren im Jahr 2025 einen Anteil von 29,50 % an der Marktgröße für Maschinensicherheit; Sicherheits-SPSen sollen mit einer CAGR von 12,3 % bis 2031 am schnellsten wachsen.

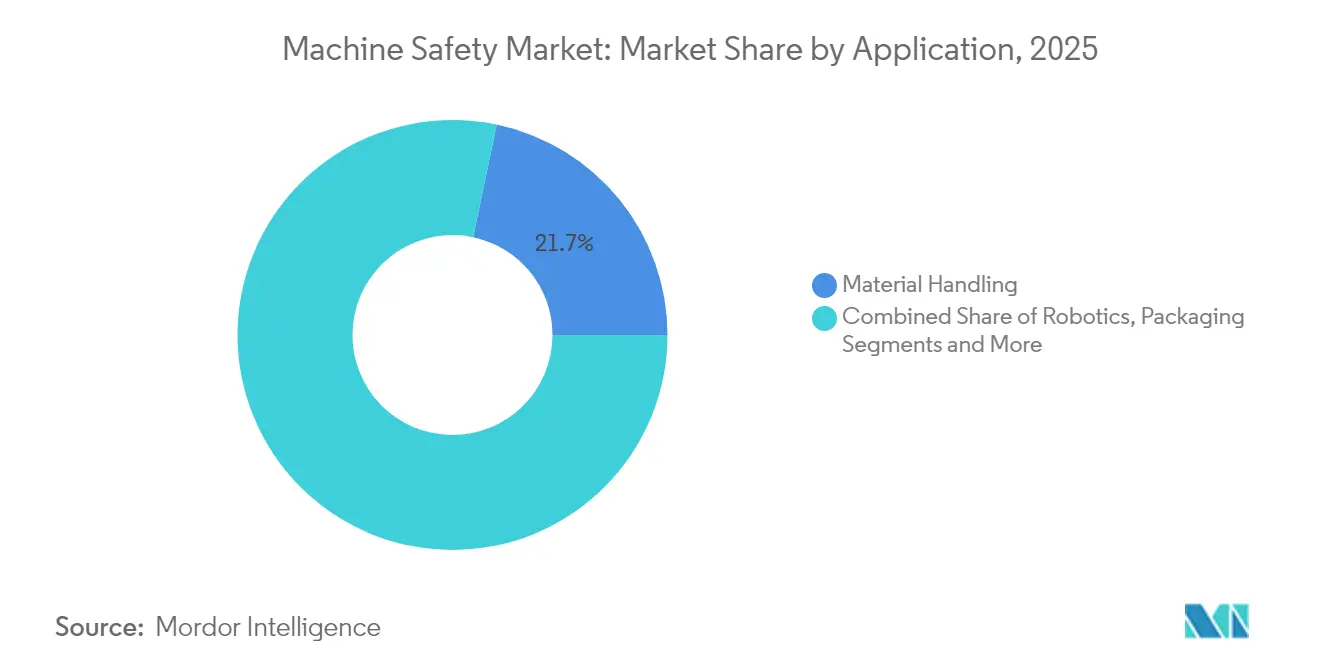

- Nach Anwendung entfielen auf die Materialhandhabung 21,70 % des Umsatzes im Jahr 2025, während Robotik und kollaborative Roboter im Zeitraum 2026–2031 mit einer CAGR von 13,75 % voranschreiten.

- Nach Endverbrauchsbranche behielt die Automobilindustrie im Jahr 2025 einen Anteil von 23,60 % am Markt für Maschinensicherheit; Pharmazeutika und Gesundheitswesen verzeichnen mit einer CAGR von 12,7 % bis 2031 das höchste Wachstum.

- Nach Region dominierte Europa im Jahr 2025 mit einem Anteil von 30,70 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,35 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Maschinensicherheit

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Beschleunigte Einführung kollaborativer Roboter in Elektronikmontagelinen in Ostasien | 2.2% | Ostasien, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-Maschinenverordnung 2023/1230 mit verbindlichen Performance-Level-e-Sicherheitsfunktionen für neue Geräte ab 2027 | 2.5% | Europa, mit globalen Auswirkungen auf Exporteure in die EU | Langfristig (≥ 4 Jahre) |

| Rasche digitale Nachrüstprogramme für Bestandsanlagen in nordamerikanischen Lebensmittel- und Getränkebetrieben mit Sicherheits-I/O-Link-Sensoren | 1.8% | Nordamerika, mit zunehmender Verbreitung in Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von LNG-Großprojekten im Nahen Osten, der die Nachfrage nach SIL-3-bewerteten Notabschaltsystemen erhöht | 1.5% | Naher Osten, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämiensanktionen für Werksunfälle oberhalb der OSHA-TRIR-Schwellenwerte, die US-KMU zu Kategorie-4-Sicherheitslösungen drängen | 1.2% | Nordamerika, insbesondere Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Wechsel von festverdrahteten Relais zu softwarekonfigurierbaren Sicherheits-SPSen für flexible Verpackungslinien in Europa | 1.0% | Europa, mit zunehmender weltweiter Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung kollaborativer Roboter in Elektronikmontagelinen in Ostasien

Elektronikhersteller in China, Südkorea und Taiwan ersetzen isolierte Industrieroboter durch kollaborative Einheiten, die Arbeitsbereiche mit Bedienern teilen. Dynamische anwesenheitserkennende Lichtvorhänge und 3D-Vision-Schutzzonen stoppen Cobots nun nur noch dann, wenn eine Person gefährdet ist, was die Gesamtlinienproduktivität um 18 % steigert und gleichzeitig meldepflichtige Vorfälle um 27 % reduziert. KI-gestützte Sicherheitslogik, die in den Robotercontroller eingebettet ist, ermöglicht die Überwachung von Geschwindigkeit und Abstand anstelle von Hartstopps, was die Zykluszeiten weiter verkürzt. Komponentenlieferanten, die zertifizierte Sicherheitsscanner, sichere Drehmomentabschaltantriebe und softwarekonfigurierbare SPSen liefern, verzeichnen daher ein überdurchschnittliches Auftragswachstum von Auftragsfertigern in der Elektronikindustrie. Die Welle der Cobot-Einführung soll in den nächsten drei Jahren ihren Höhepunkt erreichen, da Elektronikmontagebetriebe darum wetteifern, regionalen Arbeitskräftemangel auszugleichen und die Exportwettbewerbsfähigkeit aufrechtzuerhalten.[1]Verband zur Förderung der Automatisierung, "Statistiken zur Einführung kollaborativer Roboter 2025," automate.org

EU-Maschinenverordnung 2023/1230 mit verbindlichen Performance-Level-e-Sicherheitsfunktionen für neue Geräte ab 2027

Die Verordnung, die am 20. Januar 2027 in Kraft tritt, führt rechtlich bindende PL-e-Anforderungen für kritische Funktionen ein und beinhaltet explizite Cybersicherheitsklauseln, die durch Hacking verursachte Fehlfunktionen als Sicherheitsgefährdung einstufen. Maschinenbauer, die die EU beliefern, müssen daher validieren, dass sicherheitsrelevante Steuerungsteile sowohl zufälligen Hardwarefehlern als auch vorsätzlichen Angriffen standhalten. Dieser doppelte Konformitätsbedarf treibt die Nachfrage nach integrierten Sicherheits-Cybersicherheits-Controllern und zertifizierten sicheren Fernaktualisierungsmechanismen an. Da die Regel ohne nationale Umsetzung direkt gilt, können Lieferanten eine Architektur über alle 27 Mitgliedstaaten hinweg skalieren und so Produktentwicklungspipelines rationalisieren. Vorbereitende Ausgaben für Risikobewertungen, Software-Patch-Management und digitale Zwillingssimulation sind bereits bei deutschen und italienischen OEMs erkennbar, die Last-Minute-Neugestaltungen vermeiden wollen.

Rasche digitale Nachrüstprogramme für Bestandsanlagen in nordamerikanischen Lebensmittel- und Getränkebetrieben mit Sicherheits-I/O-Link-Sensoren

Verarbeiter von Fleisch, Milchprodukten und Getränken kombinieren Sicherheitsaufrüstungen mit Industrie-4.0-Telemetrie, indem sie veraltete Verkabelung gegen I/O-Link-fähige Lichtvorhänge, Verriegelungsschalter und Druckmatten austauschen. Das bidirektionale Datenprotokoll ermöglicht es Wartungsteams, diagnostische Gesundheitsdaten abzurufen, ungeplante Ausfallzeiten zu reduzieren und Umrüstfenster um 35 % zu verkürzen. Nachrüstsätze erhalten ältere Förderbänder und Abfüllanlagen und heben sie dennoch auf Kategorie 3 oder 4 an, was Betreibern hilft, OSHA-Strafen im Zusammenhang mit höheren Unfallraten zu vermeiden. Das Programmmodell begünstigt skalierbare Investitionen: Linien können bei geplanten Abschaltungen Zelle für Zelle modernisiert werden, was den Kapitalschock minimiert und gleichzeitig eine digitale Grundlage für eine spätere KI-gestützte vorausschauende Wartung schafft.

Anstieg von LNG-Großprojekten im Nahen Osten, der die Nachfrage nach SIL-3-bewerteten Notabschaltsystemen erhöht

Katarische und emiratische Verflüssigungszüge im Wert von mehr als 150 Milliarden USD spezifizieren dreifach-modular-redundante Notabschalt-Controller, eigensichere Drucktransmitter und SIL-3-Brand- und Gasschleifen. Auftragnehmer bevorzugen integrierte Plattformen, die Prozesssteuerungs- und sicherheitsinstrumentierte Funktionen vereinen und so Proof-Tests und Ersatzteilmanagement vereinfachen. Standardisierte Sicherheitsdesigns haben Fehlauslösungen um 42 % reduziert, die Betreiber zuvor Millionen von USD pro Stunde an entgangenen LNG-Exporterlösen kosteten. Angesichts mehrjähriger Projektzeitpläne haben Lieferanten zertifizierter Ventile, Logiklöser und Feldgeräte bis 2030 eine stabile Nachfrage in Sichtweite.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Integrationskomplexität von Sicherheitsnetzwerken mit veralteter Steuerungsarchitektur in Bestandsanlagen | -1.5% | Global, mit stärkeren Auswirkungen in reifen Industriemärkten | Mittelfristig (2–4 Jahre) |

| Einfrieren von Investitionsbudgets bei Automobilzulieferern der Tier-2-Ebene infolge der Volatilität der Elektrofahrzeugnachfrage | -1.2% | Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Arbeitskräften zur Programmierung von Funktionssicherheitssoftware gemäß IEC 61508/62061 in Schwellenmärkten | -1.0% | Asiatisch-pazifischer Raum (ohne Japan und Südkorea), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Überengineering und Unsicherheit über den ROI bei Kategorie-4-Sicherheitssystemen unter südostasiatischen KMU | -0.8% | Südostasien, mit Ausstrahlungseffekten auf andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität von Sicherheitsnetzwerken mit veralteter Steuerungsarchitektur in Bestandsanlagen

Viele verteilte Steuerungssysteme aus den 1980er Jahren verwenden proprietäre Busse, denen die deterministische Bandbreite für Sicherheitsdatenverkehr fehlt. Integratoren greifen daher auf Protokoll-Gateways und Schattencontroller zurück, was die Projektkosten um bis zu 65 % erhöht und Inbetriebnahmefenster verlängert. Anlagen mit kontinuierlichen Prozessen widersetzen sich solchen Ausfallzeiten und entscheiden sich für Mindestkonformitätslösungen, die die Einführung vernetzter Sicherheit verlangsamen. Obwohl Anbieter „Plug-in”-Migrationsbrücken und simulationsbasierte Validierungstools auf den Markt bringen, wird die strukturelle Diskrepanz zwischen veralteter Hardware und modernen Funktionssicherheitsstandards bestehen bleiben, bis umfangreiche Steuerungssystemüberholungen stattfinden.[2]MDPI Journal, "Herausforderungen bei der Integration von Sicherheitsnetzwerken mit Legacy-Systemen," mdpi.com

Einfrieren von Investitionsbudgets bei Automobilzulieferern der Tier-2-Ebene infolge der Volatilität der Elektrofahrzeugnachfrage

Schwankende Elektrofahrzeug-Auftragsbücher haben die Liquidität kleiner Metallstanz- und Kunststoffformunternehmen eingeschränkt und im Zeitraum 2024–2025 zu einer Verschiebung von 35 % der geplanten Kategorie-4-Sicherheitsaufrüstungen geführt. Während OEMs auf die Einhaltung von ISO 13849 bestehen, priorisieren Tier-2-Zulieferer unmittelbare Werkzeugänderungen gegenüber Sicherheitsinvestitionen ohne kurzfristige Amortisation. Einige Bundes- und Landessubventionen decken die Einführung von Robotern ab, schließen jedoch ergänzende Sicherheitshardware aus, was die Ausgaben weiter hemmt. Wenn sich die Produktionsprognosen für Elektrofahrzeuge stabilisieren, könnte die aufgestaute Nachfrage nach Absicherung kollaborativer Roboter und sicheren Bewegungsantrieben wieder ansteigen, aber der unmittelbare Effekt ist eine Bremse für das globale Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Implementierung: Eingebettete Komponenten gewinnen an Dynamik

Einzelkomponenten dominierten im Jahr 2025 weiterhin mit einem Marktanteil von 64,60 % im Bereich Maschinensicherheit aufgrund ihrer Plug-and-Play-Kompatibilität mit Bestandsanlagen. Eingebettete Komponenten werden jedoch voraussichtlich mit einer CAGR von 11,55 % übertreffen, da SPSen, Antriebe und HMIs mit integrierter Sicherheitsfirmware ausgeliefert werden, was Schaltschrankplatz und Verkabelung reduziert. Automobilkarosserie-in-Weiß-Linien veranschaulichen den Trend: Ein einziger Controller beherbergt nun sowohl Standard-Bewegungsprofile als auch PL-e-Verriegelungslogik und eliminiert so doppelte Prozessoren. In der Elektronikmontage verarbeiten mikrocontrollerbasierte Sicherheits-Co-Prozessoren Reaktionszeiten unter 10 ms und erfüllen damit die Anforderungen der Marktgröße für Maschinensicherheit für Hochgeschwindigkeits-Pick-and-Place-Geräte. Lieferanten, die Kombinations-Steuerchips sowohl nach IEC 61508 als auch nach ISO 26262 zertifizieren, sind gut positioniert, um OEM-Designgewinne zu erzielen, wenn sich die Kostenparität mit diskreten Relais annähert.

Der Nachrüstbereich bevorzugt nach wie vor diskrete Lichtvorhänge und Verriegelungen, da Installateure Hardware während Wochenendabschaltungen austauschen können, ohne den Basis-SPS-Code neu zu validieren. Doch selbst hier dringen „Slice”-I/O-Module mit zweikanaligen Sicherheitseingängen ein, sodass Schaltschränke Standard- und Sicherheitsverkabelung auf einem Rückwandbus aufnehmen können. Die regulatorische Harmonisierung in Europa und Amerika verlagert Investitionen ebenfalls in Richtung eingebetteter Lösungen; sobald eine Sicherheits-CPU zertifiziert ist, können Softwareänderungen im Feld heruntergeladen werden, anstatt physische Relais neu zu verdrahten, was insbesondere in saisonalen Verpackungsbetrieben einen schnelleren ROI liefert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Sicherheits-SPSen treiben intelligenten Schutz voran

Anwesenheitserkennende Sicherheitssensoren machten im Jahr 2025 29,50 % des Umsatzes aus und bilden die Grundlage nahezu jedes Absicherungskonzepts von Abkantpressen bis hin zu Palettierern. Optische und Radarvarianten integrieren nun Muting-Logik, die Nutzlast von Personal unterscheidet und Fehlauslösungen in Fördersystemen minimiert. Sicherheits-SPSen stellen das am schnellsten wachsende Teilsegment mit einer CAGR von 12,3 % dar, da flexible Fertigung programmierbare Zonen und schnelle Logikneukonfiguration erfordert. Der Übergang von festverdrahteten Kontakten zu parametrisierten Funktionsbausteinen reduziert elektrische Zeichnungen um bis zu 60 % und ermöglicht digitale Zwillinge, die Änderungen vor der Bereitstellung validieren.

Moderne Sicherheits-SPSen betten auch Secure-Boot-Firmware und verschlüsselte Kommunikation ein und erfüllen damit die doppelte Anforderung an Cybersicherheit und funktionale Sicherheit, die durch die EU-Maschinenverordnung gestellt wird. Die Marktgröße für Maschinensicherheit bei Sicherheits-SPSen wird weiter durch die Migration von OEMs zu einheitlichen Steuerpulten angetrieben, bei denen eine CPU sowohl Standard-IEC-61131-Aufgaben als auch SIL-3-Diagnosen ausführt. Komponentenlieferanten bündeln vorzertifizierte Bibliotheken für sicheres Drehmomentabschalten, sichere begrenzte Geschwindigkeit und sichere Position und verkürzen so die Anwendungsentwicklungszeit für Maschinenbauer.

Nach Anwendung: Die Robotikrevolution gestaltet Sicherheitsparadigmen neu

Materialhandhabungslinien hielten im Jahr 2025 einen Umsatzanteil von 21,70 %, was die hohe Dichte von Förderbändern, Staplern und menschlichen Kommissionierern in Lagerhäusern und Produktionslogistik widerspiegelt. Ihre anhaltende Dominanz resultiert aus Standards wie ANSI B11.19, die Zugangsverhütungsgeräten gegenüber Nothaltern Vorrang einräumen und so stetige Käufe von Sicherheitszäunen, Türen und Muting-Sensoren antreiben. Robotik und kollaborative Roboter sollen mit einer CAGR von 13,75 % wachsen und Sicherheitsarchitekturen neu definieren, indem sie eine Echtzeitüberwachung dynamischer Mensch-Maschine-Interaktionszonen erfordern. ISO 10218-2025 verpflichtet nun zur integrierten Funktionssicherheit in Robotercontrollern und beschleunigt Bestellungen für Zweiprozessor-Servoantriebe, die innerhalb von 10 ms auf sichere begrenzte Geschwindigkeit umschalten können.

Verpackungs- und Palettierlinien rüsten ebenfalls auf Lichtgitterscanner um, die Schutzfelder automatisch an die Boxhöhe anpassen, manuelle Rücksetzungen zwischen Lagereinheiten eliminieren und die Betriebszeit steigern. Im Bereich Schneiden, Umformen und Zerspanen konzentrieren sich Sicherheitsnachrüstungen auf Servopressen, bei denen eine geschlossene sichere Bewegungssteuerung hydraulische Überlastkupplungen ersetzt und sowohl Energieeinsparungen als auch schnellere Zykluszeiten erzielt. Da immer mehr Bearbeitungszentren sichere begrenzte Richtung und sichere Bremssteuerung integrieren, verschwimmt die Grenze zwischen Bewegungssteuerung und dem Markt für Maschinensicherheit zunehmend.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Der Pharmasektor beschleunigt Sicherheitsinnovationen

Die Automobilindustrie blieb im Jahr 2025 mit einem Anteil von 23,60 % der größte Einzelverbraucher und nutzt jahrzehntelange Erfahrung mit Roboterschutz und Verriegelungssystemen. Elektrofahrzeug-Batterielinien führen nun neue Gefahren wie das Risiko eines thermischen Durchgehens während der Montage ein, was die Einführung temperaturintegrierter Sicherheitsverriegelungen vorantreibt. Das Segment Pharmazeutika und Gesundheitswesen hingegen soll mit einer CAGR von 12,7 % wachsen, da aseptische Abfüllung und die Herstellung hochwirksamer Arzneimittel Handschuhbox-Isolatoren mit CAT-4-Zugangskontrolle erfordern. Sicherheits-SPSen, die mit der Reinraum-HLK-Anlage kommunizieren, um sichere Entlüftungsmodi zu koordinieren, werden zum Standard.

Lebensmittel- und Getränkeverarbeiter verbinden hygienisches Design mit Sicherheit, indem sie Edelstahl-Lichtvorhänge mit IP69K-Schutzart für Reinigungsvorgänge wählen, die sowohl USDA-Hygienevorschriften als auch Funktionssicherheitsregeln erfüllen. Elektronik- und Halbleiterfabriken fordern flachbauende Sicherheitsschalter, die den Anforderungen von Klasse-10-Reinräumen standhalten, während Öl- und Gasunternehmen SIL-bewerteten explosionsgeschützten Geräten Vorrang einräumen, um Zündung in Zone-1-Bereichen zu verhindern. Jede Branche stellt daher unterschiedliche Spezifikationen, doch alle erfordern nachweisbare Dokumentationspfade, die cloudbasierte Sicherheitslebenszyklus-Plattformen nun automatisieren.

Geografische Analyse

Europas Anteil von 30,70 % im Jahr 2025 unterstreicht seine Rolle als regulatorischer Vorreiter und Automatisierungspionier. Deutsche Automobil-, Chemie- und Werkzeugmaschinenbauer integrieren vernetzte Sicherheits-Backbones in nahezu jede neue Linie, und 68 % der Installationen übertragen bereits Diagnosedaten an zentrale Dashboards. Italienische Verpackungs-OEMs exportieren PL-e-konforme Abfüllanlagen nach Nord- und Südamerika und verstärken so Europas Technologieübertragung. Das Vereinigte Königreich orientiert sich an EU-Normen, um den Exportzugang zu schützen, während französische Luft- und Raumfahrtwerke kollaborativen Roboterschutz einsetzen, um Menschen und Roboter in Flügelmontagezellen gemeinsam zu positionieren.

Der asiatisch-pazifische Raum, der voraussichtlich eine CAGR von 11,35 % verzeichnen wird, ist die entscheidende Wachstumsarena. Chinas Elektronikmontagebetriebe beeilen sich, sowohl inländische GB-Sicherheitscodes als auch die CE-Kennzeichnung für den Export zu erfüllen, was Volumenbestellungen von Lichtvorhängen und sicheren Bewegungsantrieben antreibt. Japans Roboterhersteller betten Zweikanal-Drehmomentsensoren in Arme ein, was die integrierte ISO-13849-Konformität ermöglicht und die Akzeptanz von Menschen und Robotern in gemeinsamen Arbeitsstationen steigert. Indien erlebt, wie multinationale Pharma- und Automobil-OEMs Kategorie-3- und -4-Systeme an neuen Greenfield-Standorten installieren, was das lokale Bewusstsein schärft und die Lokalisierung von Lieferanten auslöst. Südkoreanische Chipfabriken beschaffen SIL-bewertete Ventilverteiler für Ultrareinchemikalienlinien und kombinieren Funktionssicherheit mit partikelarmer Konstruktion zum Schutz von Personal und Wafern.

Nordamerika bleibt ein Technologieführer, doch das Wachstum ist gleichmäßiger. US-Verarbeiter rüsten die Sicherheit auf, um Haftungs- und Versicherungskosten zu mindern, wobei 42 % der Lebensmittelbetriebe im Jahr 2025 größere Modernisierungen planen. Kanadas Bergbausektor setzt drahtlose SIL-3-Nothaltnetzwerke für Muldenkipper-Korridore ein. Die Einführung in Lateinamerika ist uneinheitlich: Brasiliens Automobilcluster orientieren sich an EU- und US-Kundenmandaten, während kleinere Fabriken Investitionen verzögern. Die Region Naher Osten und Afrika expandiert am schnellsten in risikoreichen Energiesektoren und installiert integrierte Brand- und Gas- sowie Notabschaltsysteme in Raffinerien und LNG-Terminals.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Rockwell Automation, Siemens, Schneider Electric, Omron und Sick AG – halten zusammen rund 45 % des globalen Umsatzes, was ein mäßig konzentriertes Feld widerspiegelt, in dem Größe in Forschung und Entwicklung, Zertifizierung und globalem Vertrieb eine Rolle spielt. Alleinige Hardware-Breite differenziert nicht mehr; Software-Ökosysteme, die Risikobewertung, Konfiguration und Validierung automatisieren, entwickeln sich zu entscheidenden Faktoren. Führende Anbieter bündeln cloudbasierte digitale Zwillinge, die Stoppzeitgraphen und erreichbare Abstände modellieren und so Designzyklen um 30 % verkürzen.

Strategische Schritte konzentrieren sich auf die Kombination von funktionaler Sicherheit mit Cybersicherheit. Siemens' neue Sicherheits-SPSen werden mit Secure-Boot, Verschlüsselung und Anomalieerkennung ausgeliefert und erfüllen sowohl PL-e als auch IEC 62443, womit EU-Maschinenmandate in einer einzigen Lagereinheit adressiert werden. ABBs Übernahme des Maschinenvision-Arms von Sick positioniert das Unternehmen, um sicherheitsbewertete 3D-Vision für kollaborative Roboter zu liefern, eine wachstumsstarke Nische. Nischenanbieter wie Pilz und Fortress Safety differenzieren sich durch spezialisierte Verriegelungsarchitekturen und cloudbasierte Dokumentation, die den Prüfaufwand reduzieren.

Preisdruck besteht in Schwellenmärkten, wo kleinere Fabriken „maßgeschneiderte” Lösungen fordern. Um Margen zu verteidigen, nutzen globale Lieferanten modulare Designs und lokale Montage, um Lieferkosten zu senken. Unterdessen bieten softwarezentrierte Neueinsteiger funktional sichere Plug-ins für gängige SPS-Plattformen an, was Hardware-Platzhirsche bedroht, sofern diese keine APIs öffnen oder Partnerschaften eingehen. Die Wettbewerbsintensität verlagert sich daher von Komponentenspezifikationen hin zu Lebenszyklus-Service-Paketen und sicherer Interoperabilität.

Marktführer in der Branche für Maschinensicherheit

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Omron Corporation

Sick AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Rockwell Automation stellte seine GuardLogix-6000-Sicherheitscontroller-Plattform vor, die integrierte Cybersicherheitsfunktionen aufweist, die speziell darauf ausgelegt sind, die Anforderungen der EU-Maschinenverordnung 2023/1230 zu erfüllen, und das Unternehmen in die Lage versetzt, von der regulatorisch getriebenen Nachfrage nach Sicherheitssystemen zu profitieren, die sowohl physische als auch digitale Bedrohungen adressieren.

- April 2025: Siemens erweiterte sein Sicherheitsportfolio um den SINAMICS G220 Clean Power Drive mit SIL3-Sicherheitsfunktionen und integrierter Cybersicherheit, der auf Anwendungen in der Pharma- sowie der Lebensmittel- und Getränkeindustrie abzielt, wo sowohl Sicherheits- als auch Hygieneanforderungen gleichzeitig erfüllt werden müssen.

- März 2025: NVIDIA kündigte die Erweiterung seines Omniverse Physical AI Operating System um sicherheitsorientierte Anwendungen für die Fertigung an, die digitale Zwillinge von Produktionsumgebungen ermöglichen, mit denen Sicherheitssysteme vor der physischen Implementierung simuliert und validiert werden können, was die Inbetriebnahmezeit verkürzt und die Sicherheitsleistung verbessert.

- Februar 2025: Der Verband zur Förderung der Automatisierung (A3) veröffentlichte den überarbeiteten ISO-10218-Standard für die Sicherheit von Industrierobotern, der bedeutende Aktualisierungen einführt, darunter explizite Anforderungen an die funktionale Sicherheit, integrierte Sicherheit für kollaborative Roboter und neue Cybersicherheitsbestimmungen, und damit einen umfassenden Rahmen für die Robotersicherheit schafft, der die Produktentwicklung in der gesamten Branche beeinflussen wird.

Berichtsumfang des globalen Marktes für Maschinensicherheit

Maschinensicherheit bezieht sich auf Geräte oder eine Reihe von Schutzmaßnahmen, die für Maschinen und ihre Bediener nützlich sind, um Gefahren zu vermeiden und Schäden an der Maschine oder am Menschenleben zu verhindern. Notausschalter können beispielsweise verwendet werden, um den Betrieb der Maschine in einem Notfall zu stoppen.

Der Markt für Maschinensicherheit umfasst Komponenten wie anwesenheitserkennende Sensorgeräte, Notausschalter, Sicherheitsverriegelungsschalter und Sicherheitscontroller/Module/Relais, die im Rahmen des Marktumfangs berücksichtigt werden. Komponenten wie programmierbare Sicherheitssysteme und Zweihandsteuerungen werden unter anderen Komponentenarten erfasst.

| Einzelkomponenten |

| Eingebettete Komponenten |

| Sicherheitsnachrüstungen |

| Anwesenheitserkennende Sicherheitssensoren |

| Sicherheitslichtvorhänge |

| Sicherheitslaserscanner |

| Notausschalter |

| Sicherheitsverriegelungsschalter |

| Sicherheitscontroller / Module / Relais |

| Sicherheits-SPSen |

| Zweihandsteuerungen und Zustimmschalter |

| Sonstige Komponenten (Matten, Kanten, Stoßfänger) |

| Materialhandhabung |

| Robotik und kollaborative Roboter |

| Verpackung und Palettierung |

| Schneiden, Umformen und Zerspanen |

| Montage und Pick-and-Place |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Elektronik und Halbleiter |

| Öl und Gas |

| Pharmazeutika und Gesundheitswesen |

| Chemie |

| Metalle und Bergbau |

| Luft- und Raumfahrt sowie Verteidigung |

| Verpackungsindustrie |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Implementierung | Einzelkomponenten | |

| Eingebettete Komponenten | ||

| Sicherheitsnachrüstungen | ||

| Nach Komponente | Anwesenheitserkennende Sicherheitssensoren | |

| Sicherheitslichtvorhänge | ||

| Sicherheitslaserscanner | ||

| Notausschalter | ||

| Sicherheitsverriegelungsschalter | ||

| Sicherheitscontroller / Module / Relais | ||

| Sicherheits-SPSen | ||

| Zweihandsteuerungen und Zustimmschalter | ||

| Sonstige Komponenten (Matten, Kanten, Stoßfänger) | ||

| Nach Anwendung | Materialhandhabung | |

| Robotik und kollaborative Roboter | ||

| Verpackung und Palettierung | ||

| Schneiden, Umformen und Zerspanen | ||

| Montage und Pick-and-Place | ||

| Nach Endverbrauchsbranche | Automobilindustrie | |

| Lebensmittel und Getränke | ||

| Elektronik und Halbleiter | ||

| Öl und Gas | ||

| Pharmazeutika und Gesundheitswesen | ||

| Chemie | ||

| Metalle und Bergbau | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Verpackungsindustrie | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Maschinensicherheit?

Der Markt für Maschinensicherheit hat im Jahr 2026 einen Wert von 6,13 Milliarden USD und soll bis 2031 bei einer CAGR von 9,83 % einen Wert von 9,79 Milliarden USD erreichen.

Welche Region führt den Markt für Maschinensicherheit an?

Europa hält im Jahr 2025 mit 30,70 % den größten regionalen Anteil dank strenger Vorschriften und einer reifen Automatisierungsbasis.

Welches Segment wächst am schnellsten?

Sicherheits-SPSen sind das am schnellsten wachsende Komponentensegment und expandieren zwischen 2026 und 2031 mit einer CAGR von 12,3 %.

Wie wirkt sich die EU-Maschinenverordnung 2023/1230 auf Lieferanten aus?

Lieferanten müssen Performance-Level-e-Funktionen und Cybersicherheitsschutzmaßnahmen implementieren, was die Nachfrage nach integrierten Sicherheits-Cybersicherheits-Controllern erhöht.

Warum beeinflussen kollaborative Roboter Investitionen in die Maschinensicherheit?

Cobots erfordern dynamische, programmierbare Sicherheitssysteme, die es Menschen und Robotern ermöglichen, Arbeitsbereiche zu teilen, was Bestellungen für fortschrittliche Sensoren und Sicherheits-SPSen ankurbelt.

Was treibt Sicherheitsaufrüstungen in nordamerikanischen Lebensmittelbetrieben voran?

Digitale Nachrüstprogramme mit I/O-Link-Sensoren ermöglichen Echtzeitdiagnosen, reduzieren Umrüstzeiten um 35 % und helfen bei der Einhaltung von OSHA-Vorschriften, was eine rasche Einführung fördert.

Seite zuletzt aktualisiert am: