Marktgröße und Marktanteil für Sicherheitsinstrumentierte Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

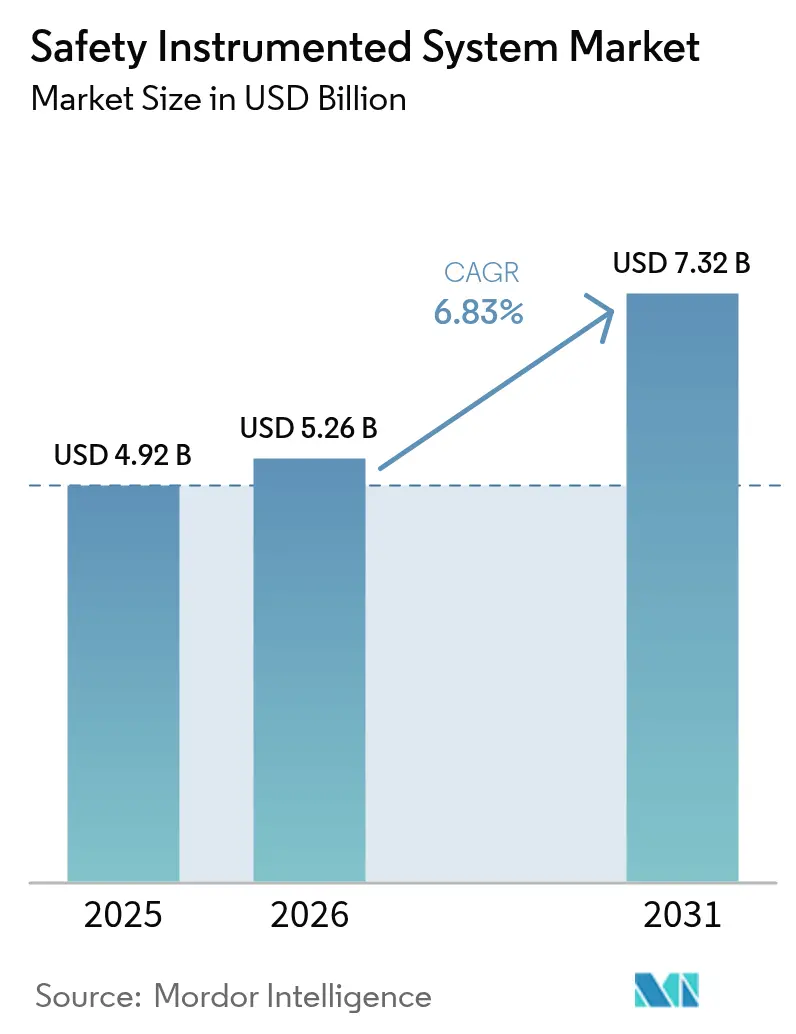

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 7.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

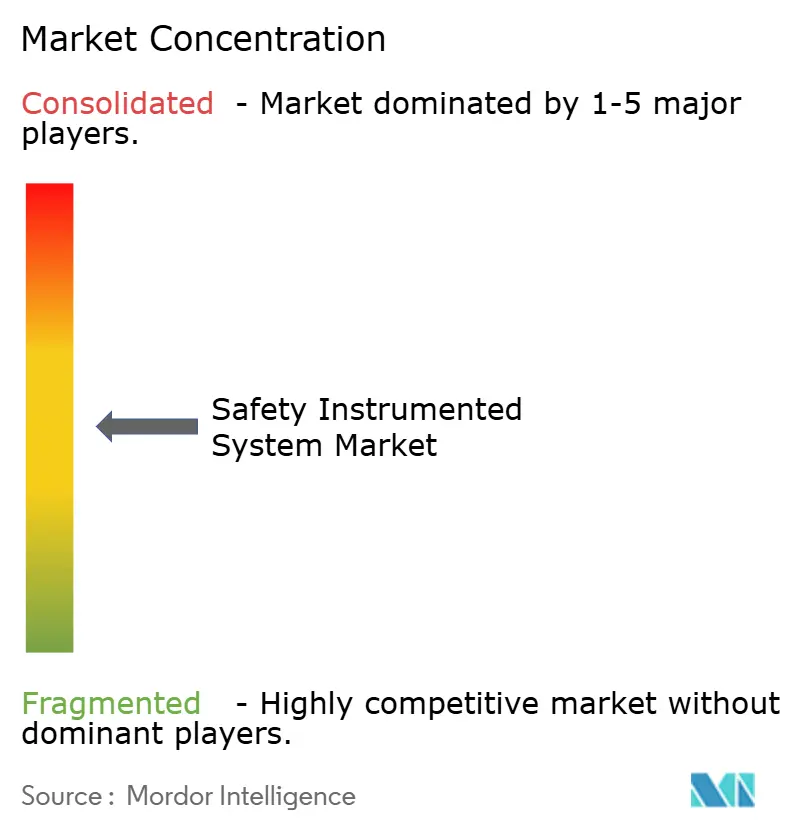

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitsinstrumentierte Systeme von Mordor Intelligence

Die Marktgröße für Sicherheitsinstrumentierte Systeme wurde im Jahr 2025 auf 4,92 Milliarden USD bewertet und wird voraussichtlich von 5,26 Milliarden USD im Jahr 2026 auf 7,32 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Verschärfte funktionale Sicherheitsvorschriften, zunehmende Modernisierungen von Bestandsanlagen und der Anstieg von Dekarbonisierungsprojekten positionieren den Markt für Sicherheitsinstrumentierte Systeme für stetige Kapazitätserweiterungen. Betreiber in den Bereichen Öl, Gas, Energie und Chemie betrachten zertifizierte Systeme als unverzichtbare Absicherung gegen Einzelereignisse, die Verluste von mehr als 100 Millionen USD verursachen können.[1]TÜV Rheinland, "Funktionale Sicherheit," tuv.com Digitalisierte Diagnosen verkürzen Proof-Test-Intervalle und reduzieren Wartungsbudgets um bis zu 30 %, während modulare „Sicherheit-als-Dienstleistung”-Angebote neue Akzeptanz bei mittelgroßen Anlagen erschließen.[2]Schneider Electric, "Sicherheitslösungen," se.com Der Wettbewerbsdruck verstärkt sich, da Nischenspezialisten Hochdruck-Wasserstoff- und CO₂-Transport mit Hochintegritäts-Druckschutzsystemen (HIPPS) anvisieren, die Betriebsdrücke über 1.000 bar verarbeiten können und die SIL-3-Zertifizierung aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

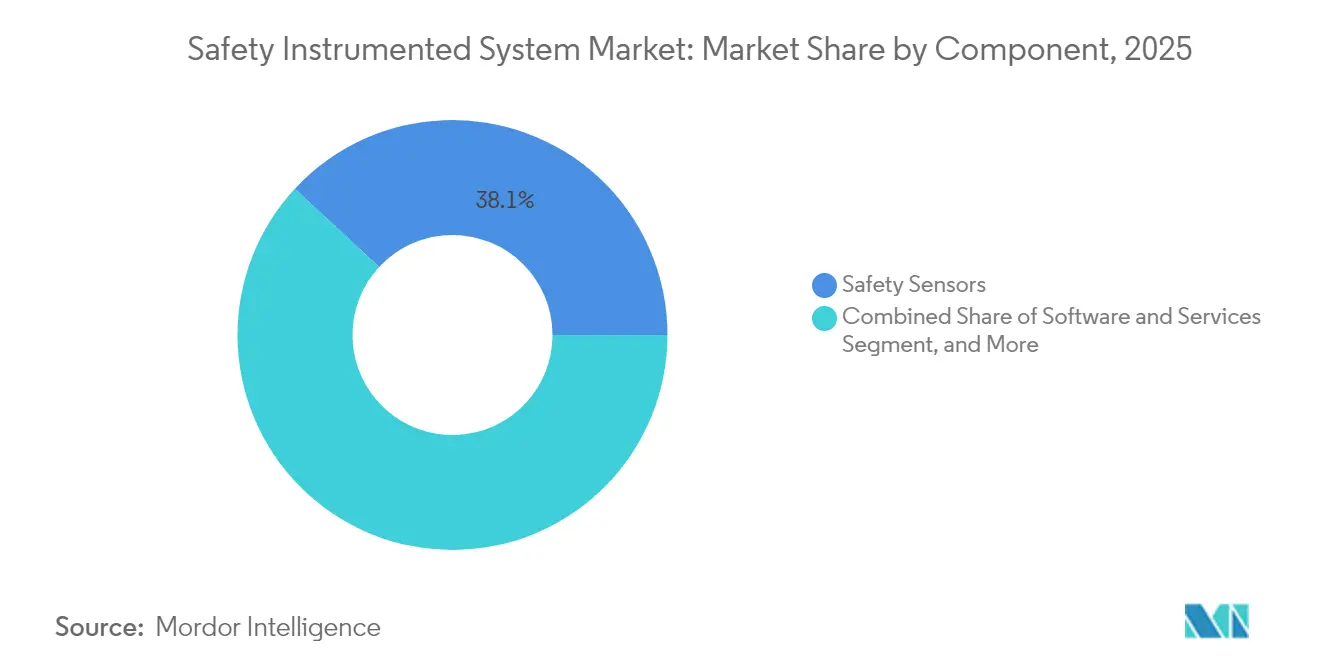

- Nach Komponente hielten Sicherheitssensoren im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Sicherheitsinstrumentierte Systeme, während Software und Dienstleistungen voraussichtlich die schnellste CAGR von 7,11 % bis 2031 verzeichnen werden.

- Nach Anwendung dominierten Notabschaltsysteme mit 41,30 % des Umsatzes im Jahr 2025 im Markt für Sicherheitsinstrumentierte Systeme, während HIPPS eine CAGR von 7,23 % bis 2031 aufgrund des Bedarfs an Dekarbonisierungsinfrastruktur prognostiziert wird.

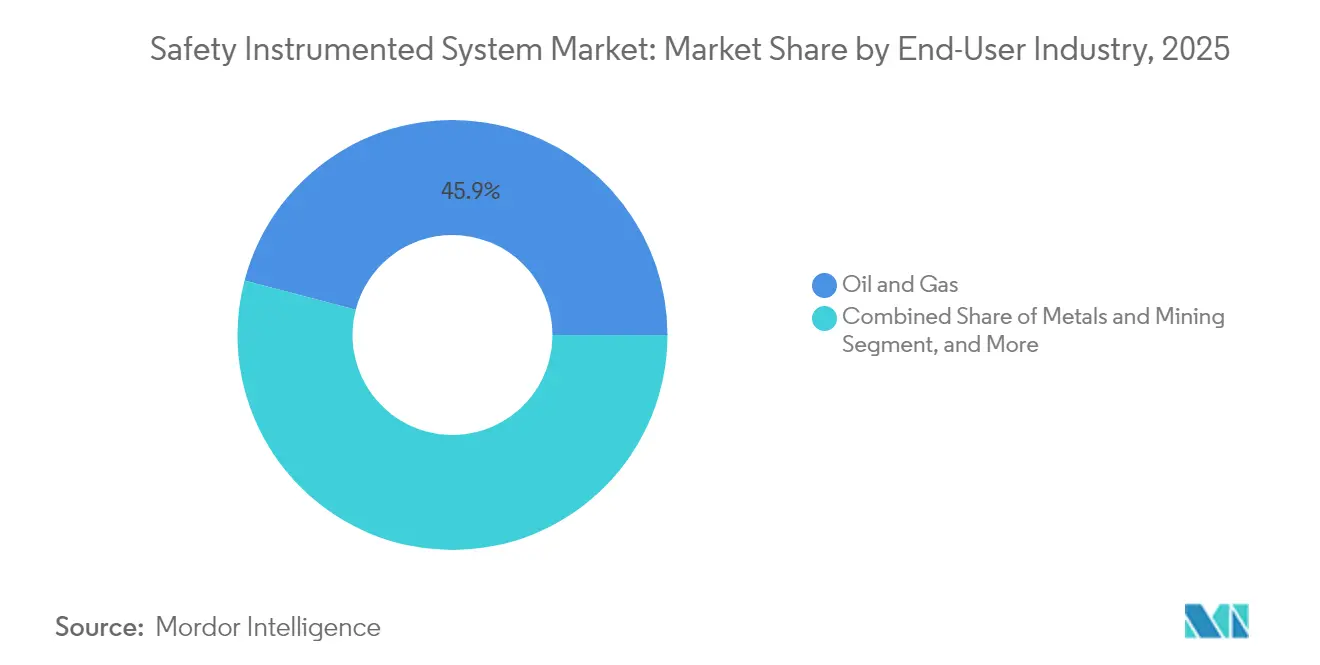

- Nach Endverbraucher trug Öl und Gas 45,92 % zur Marktgröße für Sicherheitsinstrumentierte Systeme im Jahr 2025 bei; die Stromerzeugung soll mit der höchsten CAGR von 7,32 % bis 2031 wachsen, angetrieben durch Programme zur Verlängerung der Lebensdauer von Kernkraftwerken und zur Modernisierung des Stromnetzes.

- Nach Dienstleistung erfasste Ingenieurwesen und Beratung im Jahr 2025 einen Anteil von 34,10 % im Markt für Sicherheitsinstrumentierte Systeme, doch Testing, Zertifizierung und Audit wird voraussichtlich mit einer CAGR von 7,09 % unter strengeren IEC-61511-Prüfzyklen zunehmen.

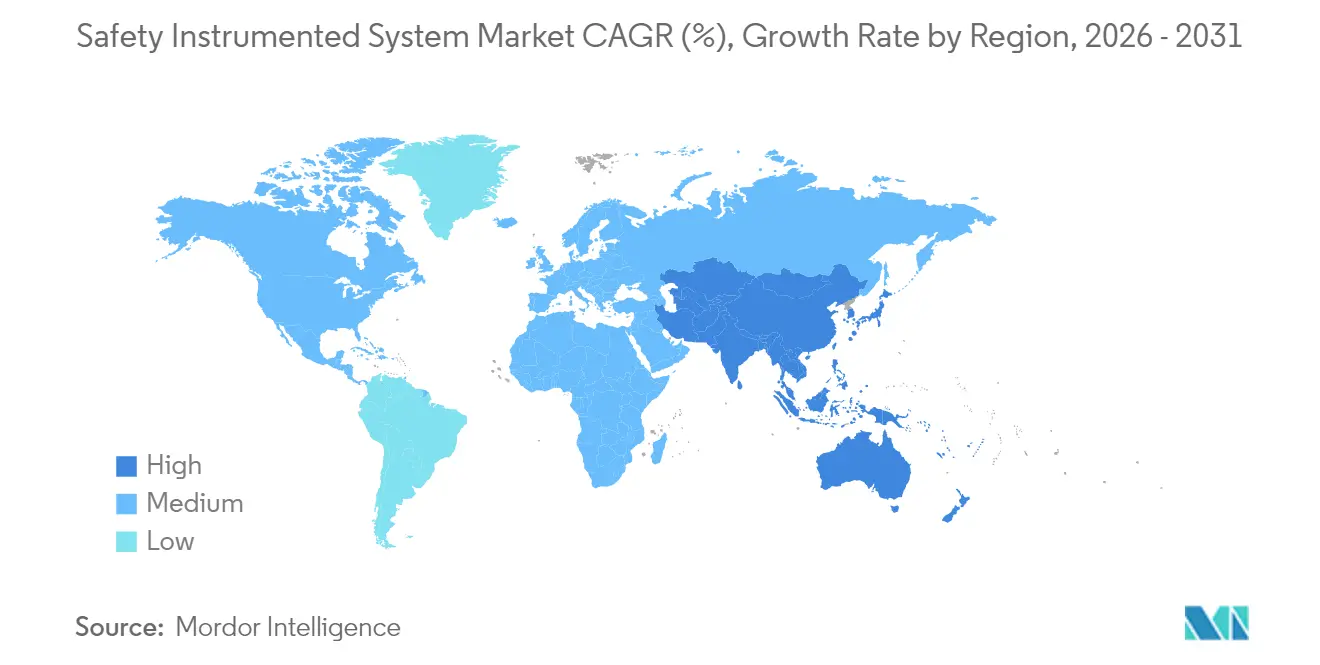

- Nach Geografie führte Nordamerika mit 39,24 % des Umsatzes im Jahr 2025 im Markt für Sicherheitsinstrumentierte Systeme, während Asien-Pazifik mit einer CAGR von 8,13 % die am schnellsten wachsende Region ist, da neu errichtete Industriekapazitäten zertifizierte Sicherheit von Projektbeginn an integrieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitsinstrumentierte Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Vorschriften zur funktionalen Sicherheit (IEC 61511, OSHA PSM) | +1.8% | Global, mit stärkster Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Modernisierungen von Bestandsanlagen in Öl und Gas sowie Chemie | +1.5% | Schwerpunkt Nordamerika und Naher Osten, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Diagnosen und IIoT reduzieren Ausfallzeiten und Proof-Test-Kosten | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| SIL-zertifizierte, cybersichere Architekturen treiben Ersatzbedarf | +1.0% | Global, mit Priorität in Regionen kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Modulare „Sicherheit-als-Dienstleistung”-Plattformen für mittelgroße Anlagen | +0.8% | Hauptsächlich Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsprojekte (Blauer H₂, CCUS) erfordern neue HIPPS | +0.7% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Vorschriften zur funktionalen Sicherheit fördern systematische Compliance

Die globale Durchsetzung von IEC 61511 und OSHA-Prozesssicherheitsmanagement stärkt den Markt für Sicherheitsinstrumentierte Systeme, da Anlagen von periodischen Audits auf kontinuierliche Leistungsüberprüfung umstellen. Funktionssicherheitsbewertungen nahmen seit 2024 um 40 % zu, was Ingenieurressourcen beansprucht und Projektvorlaufzeiten verlängert. Betreiber mit Altplattformen stehen vor obligatorischen Überarbeitungen, was einen Verkäufermarkt für zertifizierte Integratoren schafft, die Ressourcen bereitstellen und schlüsselfertige Upgrades innerhalb von achtzehn bis vierundzwanzig Monaten liefern können. Die hohe Nachfrage stützt auch Premiumpreise für TÜV-zertifizierte Komponenten und festigt den Umsatzwachstumsmomentum.

Modernisierungen von Bestandsanlagen beschleunigen sich, da alternde Infrastruktur auf moderne Standards trifft

Der Markt für Sicherheitsinstrumentierte Systeme profitiert, wenn ältere Raffinerien und Chemieanlagen integrierte Sicherheitsarchitekturen nachrüsten, anstatt neue Anlagen zu errichten. Nachrüstungen von Bestandsanlagen machen bereits 65 % der Projekte aus; Anlagen an der Golf-Küste sind Vorreiter, da Versicherungszeichner die Deckung an die Einhaltung aktueller Standards knüpfen. Integrationsingenieure verbinden Legacy-Protokolle mit modernen Sicherheits-SPS und reduzieren so die Amortisationszeit von Nachrüstungen oft auf weniger als vier Jahre, indem sie Risikominderung bei Vorfällen mit Ausfallzeitreduzierung verbinden.[3]Emerson, "Sicherheitsinstrumentierte Systeme," emerson.com

Digitalisierte Diagnosen verändern die Wirtschaftlichkeit von Proof-Tests

Kontinuierliches Gerätegesundheitsmonitoring, unterstützt durch maschinelles Lernen, ermöglicht zustandsbasierte Wartung. Betreiber reduzieren ungeplante Ausfälle um bis zu 35 % und verdreifachen Proof-Test-Intervalle, ohne die SIL-Bewertungen zu senken. Das Ergebnis senkt die jährlichen Lebenszykluskosten um 25 % und lenkt knappe Anlagenarbeitskräfte auf höherwertige Aufgaben um. Prädiktive Erkenntnisse begrenzen auch Fehlauslösungen, die in der Kohlenwasserstoffverarbeitung pro Ereignis Verluste von 100.000–500.000 USD in entgangenem Output verursachen können, was das Geschäftsargument für fortgeschrittene Analysen stärkt.

SIL-zertifizierte, cybersichere Architekturen begegnen neuen Bedrohungen

Cybersicherheit ist nun integraler Bestandteil der funktionalen Sicherheit. Aktualisierte Rahmenwerke schreiben authentifizierten Fernzugriff, verschlüsselte Übertragung von Sicherheitslogik und Anomalieerkennungsalgorithmen vor, die unsichere Code-Änderungen kennzeichnen. Anbieter kooperieren mit OT-Sicherheitsspezialisten, um bedrohungsmindernde Funktionen zu integrieren, die die SIL-Zertifizierung erhalten. Der Trend stimuliert die Nachrüstungsnachfrage, da vor 2018 installierte Geräte die aktuellen Cybersicherheitsanforderungen ohne Hardware-Austausch nicht erfüllen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Lebenszykluswartungskosten | -1.2% | Global, insbesondere für mittelgroße Betreiber | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -0.8% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an TÜV/CFSE-zertifizierten Sicherheitsingenieuren | -0.6% | Global, am akutesten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei SIL-zertifizierten Komponenten | -0.4% | Global, mit regionalen Unterschieden in der Komponentenverfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Lebenszykluskosten behindern die Akzeptanz bei mittelgroßen Betreibern

Vollständige Anlageninstallationen liegen zwischen 5 Millionen und 15 Millionen USD – eine Hürde für mittelgroße Betreiber. Die jährliche Instandhaltung absorbiert 15–20 % der Anfangsinvestition und umfasst Proof-Tests, Komponentenaustausch und Software-Patches. Kapitalknappheit in Schwellenmärkten behindert die Ersatzplanung trotz zunehmendem Compliance-Druck. „Sicherheit-als-Dienstleistung”-Abonnementmodelle verteilen das Kapital nun über mehrjährige Betriebsbudgets, doch Finanzierungsoptionen bleiben begrenzt, insbesondere dort, wo lokale Kreditgeber hohe Risikoprämien vergeben.

Komplexität der Altsystemintegration verlängert Zeitpläne und Budgets

Proprietäre Feldbus-Protokolle und Multi-Vendor-Architekturen erfordern benutzerdefinierte Gateways, die den Ingenieuraufwand bei Bestandsanlagenarbeiten verdoppeln. Der Mangel an Integrationsingenieuren, die sowohl jahrzehntealte Plattformen als auch moderne Sicherheits-SPS beherrschen, treibt die Lohnkosten um 20–30 % in die Höhe. Projektverzögerungsrisiken verstärken sich, wenn Austauschfenster mit Spitzenbedarfssaisons zusammenfallen, was einige Betreiber dazu veranlasst, schrittweise Upgrades durchzuführen, die sich über mehrere Budgetzyklen erstrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software und Dienstleistungen katalysieren Predictive Analytics

Software und Dienstleistungen verzeichneten die schnellste CAGR von 7,11 %, da Cloud-Analysen, maschinelles Lernen und virtuelle Inbetriebnahmetools neue Wertströme erschließen. Die Marktgröße für Sicherheitsinstrumentierte Systeme im Bereich Software und Dienstleistungen wird voraussichtlich von 1,27 Milliarden USD im Jahr 2025 auf 1,91 Milliarden USD bis 2031 steigen. KI-gestützte Plattformen unterscheiden echte Prozessabweichungen von Rauschen und reduzieren Fehltriggerer um 50 %, was die Produktion schont. Sensoren behalten einen Umsatzvorsprung von 38,10 %, doch der Markt schwenkt auf datenzentrierte Angebote um, die Hardware mit umsetzbaren Erkenntnissen ergänzen.

Logik-Solver und Sicherheits-SPS wachsen in einem stetigen Tempo, gestützt durch steigende Nachfrage für Hochdruck- und Hochgeschwindigkeitsanwendungen. Abschlusselemente nutzen intelligente Aktoren, die kontinuierliches Feedback liefern und die Proof-Test-Abdeckung stärken. Anbieter bündeln Sensoren mit Abonnement-Analysen, was die Einnahmen in Richtung wiederkehrender Modelle verlagert und die Kundenbindung bei der installierten Basis stärkt.

Nach Anwendung: HIPPS steigt aufgrund von Wasserstoff- und CO₂-Infrastruktur

Notabschaltsysteme behalten im Jahr 2025 einen Anteil von 41,30 %, doch HIPPS verzeichnet die höchste CAGR von 7,23 %. Wasserstoffpipelines und Blaue-Ammoniak-Exportterminals erfordern HIPPS, die in der Lage sind, innerhalb von 2 Sekunden bei einem Druck von 1.000 bar zu schließen. Die Marktgröße für Sicherheitsinstrumentierte Systeme im Bereich HIPPS wird bis 2030 voraussichtlich fast verdoppelt, da Regierungen Rekord-Wasserstoffanreize bereitstellen. Brand- und Gasüberwachung beschleunigt sich aufgrund strengerer Emissionskontrollen, wobei Mehrspektrum-Detektoren eingeführt werden, die Fehlalarme reduzieren. Brennermanagementsysteme und Turbomaschinen-Steuerung integrieren sich mit anlagenweiten Sicherheitsebenen und ermöglichen koordinierte Abschaltungen zur Vermeidung von Kaskadenausfällen.

Nach Endverbrauchsbranche: Stromerzeugung überholt andere Sektoren bei der Netzmodernisierung

Öl und Gas dominierte 45,92 % des Umsatzes im Jahr 2025, angetrieben durch Vorschriften für Offshore-Plattformen nach weit bekannten Katastrophen. Die Stromerzeugung weist eine CAGR von 7,32 % auf, da Lebensverlängerungen von Kernkraftwerken, Upgrades von Kombikraftwerken und Nachrüstungen von Synchronkondensatoren neue zertifizierte Sicherheitsebenen erfordern. Der Marktanteil für Sicherheitsinstrumentierte Systeme wird bis 2031 moderat in Richtung Strom umgewichtet, unterstützt durch die Integration erneuerbarer Energien, die Volatilität hinzufügt und den Schutzbedarf verstärkt. Chemie, Pharmazie und Wasserversorgungsunternehmen übernehmen prädiktive Diagnosen, um strenge Produktqualitäts- und Umweltstandards einzuhalten und gleichzeitig die Betriebskosten zu senken.

Nach Dienstleistung: Testing und Zertifizierung eskaliert unter IEC-61511-Zyklen

Ingenieurwesen und Beratung hielt im Jahr 2025 einen Anteil von 34,10 %, doch Testing, Zertifizierung und Audit verzeichnet die schnellste CAGR von 7,09 %. Rezertifizierungsintervalle verschärfen sich, da Regulierungsbehörden einen laufenden Leistungsnachweis vorschreiben, was die Nachfrage nach TÜV-, Exida- und CSA-Audits steigert. Ferngesteuerte Sensorvalidierung und Cybersicherheitspenetrationstests gewinnen in integrierten Serviceverträgen an Bedeutung. Predictive-Analytics-Plattformen leiten Gerätegesundheitsprotokolle in Zertifizierungsportale, reduzieren den manuellen Dokumentationsaufwand und verkürzen Compliance-Zyklen.

Geografische Analyse

Nordamerika generierte 39,24 % des Umsatzes im Jahr 2025, getragen von der Strenge des OSHA-Prozesssicherheitsmanagements und den Modernisierungsprogrammen für Bestandsanlagen an der Golf-Küste. Die Vereinigten Staaten allein bilden jährlich mehr als 3.000 neu zertifizierte Funktionssicherheitsingenieure aus und sichern so eine robuste Projektpipeline. Betreiber konzentrieren sich auf Analyse-Upgrades und integrieren Cloud-Dashboards, die Sicherheitsmetriken für die Führungsebene visualisieren. Kanadas Upstream-LNG-Terminals investieren in SIL-3-HIPPS zum Schutz von Hochdruckpipelines.

Europa folgt mit einem beträchtlichen Anteil unter SEVESO III und dem Drang nach digitaler Souveränität, die Cybersicherheit in die funktionale Sicherheit integriert. Raffinerien in Deutschland und den Niederlanden ergänzen prädiktives Proof-Testing zur Optimierung von Wartungsstillständen. Offshore-Plattformen in der Nordsee rüsten gemeinsame Asset-Sicherheitssuiten nach, die von onshore Leitständen aus überwacht werden, was den Feldarbeitsbedarf reduziert.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,13 %. China und Indien errichten große Chemiekomplexe mit integrierter Sicherheit von Beginn an und umgehen Legacy-Barrieren. Staatliche Wasserstoff-Roadmaps beschleunigen HIPPS-Ausgaben, während petrochemische Drehscheiben in Südostasien modulare Sicherheit-als-Dienstleistung einsetzen, um das anfängliche Kapital zu begrenzen. Der Bergbausektor Australiens setzt KI-basierte Diagnosen ein, um extreme Verfügbarkeitsanforderungen mit Arbeitssicherheitsmandaten in Einklang zu bringen.

Der Nahe Osten und Afrika leiten Einnahmen aus dem Erdölsektor in hochwertige Raffinerien um und engagieren häufig internationale Lizenzgeber, die zertifizierte Sicherheit als Teil von Ingenieurpaketen einschließen. Südamerika zeigt steigende Aktivität im Bergbau und bei Biokraftstoffen, da Betreiber strengere Umweltstandards und Versicherungserwartungen erfüllen.

Wettbewerbslandschaft

Der Markt für Sicherheitsinstrumentierte Systeme ist moderat konsolidiert. Fünf globale Automatisierungskonzerne vereinen mehr als zwei Drittel des Umsatzes auf sich und nutzen portfolioübergreifende Breite, globale Servicezentren und umfangreiche TÜV-Zertifizierungsbibliotheken. Honeywell, ABB, Siemens, Emerson und Schneider Electric differenzieren sich durch integrierte Plattformen, die Sensoren, Logik-Solver und Analysen vereinen. Software ist zum neuen Schlachtfeld geworden. Rockwell Automation stellte im Januar 2025 seinen Logix-SIS-Controller mit integriertem maschinellen Lernen vor, das Proof-Test-Intervalle auf 18 Monate verkürzt, ohne den SIL-3-Status zu gefährden.

Spezialisten erschließen Nischen durch modulare Cloud-Architekturen, die für mittelgroße Anlagen geeignet sind. Anbieter wie Nozomi Networks weben Cybersicherheit in Sicherheitsdiagnosen ein, um konvergierende Bedrohungen anzugehen. Sensorhersteller kooperieren mit Sicherheitssystemanbietern, wie die 2024 initiierte Zusammenarbeit zwischen SICK und Endress+Hauser zeigt, um Feldinstrumentierung mit zertifizierten Logikumgebungen zu verbinden. Akquisitionen bleiben strategisch: Halma kaufte Global Fire Equipment und MK Test Systems, um die Brand-, Gas- und Testabdeckung zu stärken, während MSA Safety M&C TechGroup erwarb, um das Wissen in der Gasanalyse zu vertiefen.

Preisdruck besteht, doch Lebenszyklusverträge und Abonnement-Analysen schützen die Margen. Lieferanten integrieren proprietäre Analyse-Engines, die Sensorgesundheit und Ereignissignaturen interpretieren und Kunden so für mehrjährige Serviceverträge binden und Annuitätsstöme schaffen.

Marktführer im Bereich Sicherheitsinstrumentierte Systeme

Rockwell Automation Inc.

Emerson Electric Co.

Honeywell International Inc.

Yokogawa Electric Corp.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: MSA Safety schloss die Übernahme von M&C TechGroup für 200 Millionen USD ab und erweiterte damit die Gasanalysekapazitäten für den Wasserstoff- und CCUS-Sektor.

- Januar 2025: Rockwell Automation lancierte seine Logix-SIS-Sicherheitscontroller-Plattform mit integriertem maschinellen Lernen für prädiktive Wartung.

- Oktober 2024: Honeywell und Chevron initiierten eine KI-Partnerschaft zur Senkung der Raffinerie-Wartungsausgaben bei gleichzeitiger Steigerung der Sicherheitsintegrität.

- September 2024: ABB unterzeichnete ein Memorandum of Understanding mit EVE Energy zur Lieferung von Sicherheitssystemen für Lithium-Ionen-Batterieanlagen mit dem Ziel der Risikominderung bei thermischen Ereignissen.

Berichtsumfang des globalen Marktes für Sicherheitsinstrumentierte Systeme

Sicherheitsinstrumentierte Systeme (SIS) werden branchenübergreifend implementiert, um Prozessleitsysteme zu ergänzen und das Unfallrisiko auf dem Werksgelände und im Betriebsprozess zu reduzieren. Es gibt viele Möglichkeiten, wie Sicherheitsinstrumentierung eingesetzt wird. Die Einhaltung internationaler Normen wie IEC 61508 und IEC 61511, die eine akzeptable Qualität beim Entwurf und Management von Sicherheitssteuerungen in allen Branchen festlegen, treibt die Implementierung von SIS voran.

Der Markt für Sicherheitsinstrumentierte Systeme ist nach Anwendung (Notabschaltsysteme [ESD], Brand- und Gasüberwachung und -steuerung [F&GC], Hochintegritäts-Druckschutzsysteme [HIPPS], Brennermanagementsysteme [BMS], Turbomaschinensteuerung und weitere Anwendungen), Endverbraucher (Chemie und Petrochemie, Stromerzeugung, Pharmazie, Lebensmittel und Getränke, Öl und Gas und weitere Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Sicherheitssensoren |

| Logik-Solver / Sicherheits-SPS |

| Abschlusselemente (Ventile, Aktoren, Magnetventile) |

| Software und Dienstleistungen |

| Notabschaltsysteme (ESD) |

| Brand- und Gasüberwachung und -steuerung (F&G) |

| Hochintegritäts-Druckschutzsysteme (HIPPS) |

| Brennermanagementsysteme (BMS) |

| Turbomaschinensteuerung (TMC) |

| Öl und Gas |

| Chemie und Petrochemie |

| Stromerzeugung (einschl. Kernkraft und erneuerbare Energien) |

| Pharmazie und Biowissenschaften |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Wasser und Abwasser |

| Sonstige Endverbrauchsbranchen |

| Ingenieurwesen und Beratung |

| Integration und Installation |

| Testing, Zertifizierung und Audit |

| Wartung und Schulung |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Komponente | Sicherheitssensoren |

| Logik-Solver / Sicherheits-SPS | |

| Abschlusselemente (Ventile, Aktoren, Magnetventile) | |

| Software und Dienstleistungen | |

| Nach Anwendung | Notabschaltsysteme (ESD) |

| Brand- und Gasüberwachung und -steuerung (F&G) | |

| Hochintegritäts-Druckschutzsysteme (HIPPS) | |

| Brennermanagementsysteme (BMS) | |

| Turbomaschinensteuerung (TMC) | |

| Nach Endverbrauchsbranche | Öl und Gas |

| Chemie und Petrochemie | |

| Stromerzeugung (einschl. Kernkraft und erneuerbare Energien) | |

| Pharmazie und Biowissenschaften | |

| Lebensmittel und Getränke | |

| Metalle und Bergbau | |

| Wasser und Abwasser | |

| Sonstige Endverbrauchsbranchen | |

| Nach Dienstleistung | Ingenieurwesen und Beratung |

| Integration und Installation | |

| Testing, Zertifizierung und Audit | |

| Wartung und Schulung | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach zertifizierten Sicherheitssystemen bis 2031 sein?

Der Markt für Sicherheitsinstrumentierte Systeme wird bis 2031 voraussichtlich auf 7,32 Milliarden USD steigen, was einer CAGR von 6,83 % über den Zeitraum 2026–2031 entspricht.

Welches Segment weist die stärkste Verkaufsdynamik auf?

Hochintegritäts-Druckschutzsysteme verzeichnen eine CAGR von 7,23 %, da Wasserstoff- und Kohlenstoffabscheide-Infrastrukturen zunehmen.

Warum wachsen Software und Dienstleistungen schneller als Hardware?

KI-gestützte Diagnosen senken Wartungskosten und verkürzen Proof-Test-Intervalle, was Nutzer dazu veranlasst, in Abonnement-Analysen zu investieren, die vorhandene Hardware aufwerten.

Was treibt das Wachstum in Stromerzeugungsanwendungen an?

Projekte zur Verlängerung der Lebensdauer von Kernkraftwerken und Netzmodernisierungsmaßnahmen, die erneuerbare Energien integrieren, erfordern verbesserte funktionale Sicherheitsebenen mit cybersicherer Konnektivität.

Welche Region führt bei Upgrades der installierten Basis?

Nordamerika beansprucht mit nahezu 39,24 % des Umsatzes im Jahr 2025 die Führungsposition dank OSHA-Regulierung und Ausgaben für Bestandsanlagen an der Golf-Küste.

Seite zuletzt aktualisiert am: