Analytics Als A Service Marktgröße und Marktanteil

Marktübersicht

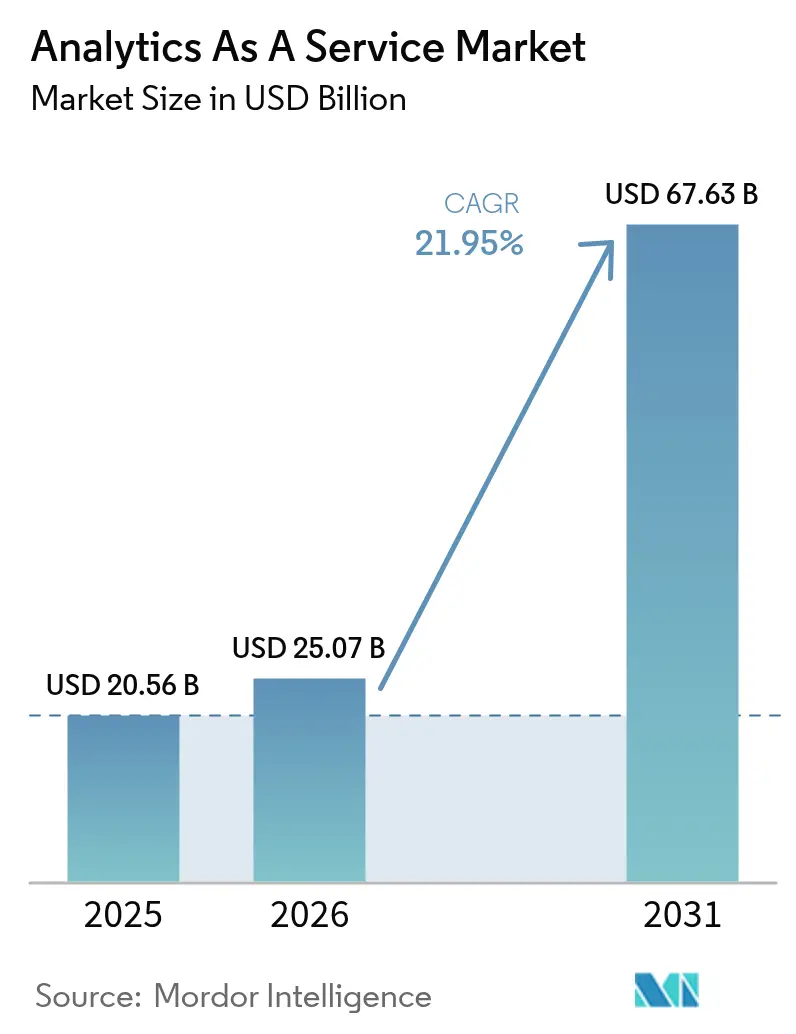

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.07 Milliarden US-Dollar |

| Marktgröße (2031) | 67.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analytics Als A Service Marktanalyse von Mordor Intelligence

Die Marktgröße für Analytics als Dienstleistung wird voraussichtlich von USD 20,56 Milliarden im Jahr 2025 auf USD 25,07 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,95 % über den Zeitraum 2026–2031 USD 67,63 Milliarden erreichen. Die Nachfrage steigt, weil Cloud-first-Datenmodernisierungsprogramme es Unternehmen ermöglichen, lokale Analyse-Infrastrukturen abzulösen und auf Pay-as-you-go-Dienste umzusteigen. Die rasche Verbreitung vektornativ er Datenspeicher ermöglicht zudem die Echtzeitverarbeitung unstrukturierter Daten für generative KI. Öffentliche Cloud-Bereitstellungen führen heute, doch hybride Strategien gewinnen an Bedeutung, da Unternehmen Kostenkontrolle und Datensouveränitätsvorschriften in Einklang bringen. Der Wettbewerbsdruck steigt, da Hyperscaler-Plattformen ihre KI-Fähigkeiten ausbauen, während spezialisierte Anbieter sich auf vertikale Lösungen und eingebettete Analysen konzentrieren. Talentmangel und Datenübertragungskosten beeinflussen jedoch weiterhin Implementierungszeitpläne und ROI-Berechnungen.

Wichtigste Erkenntnisse des Berichts

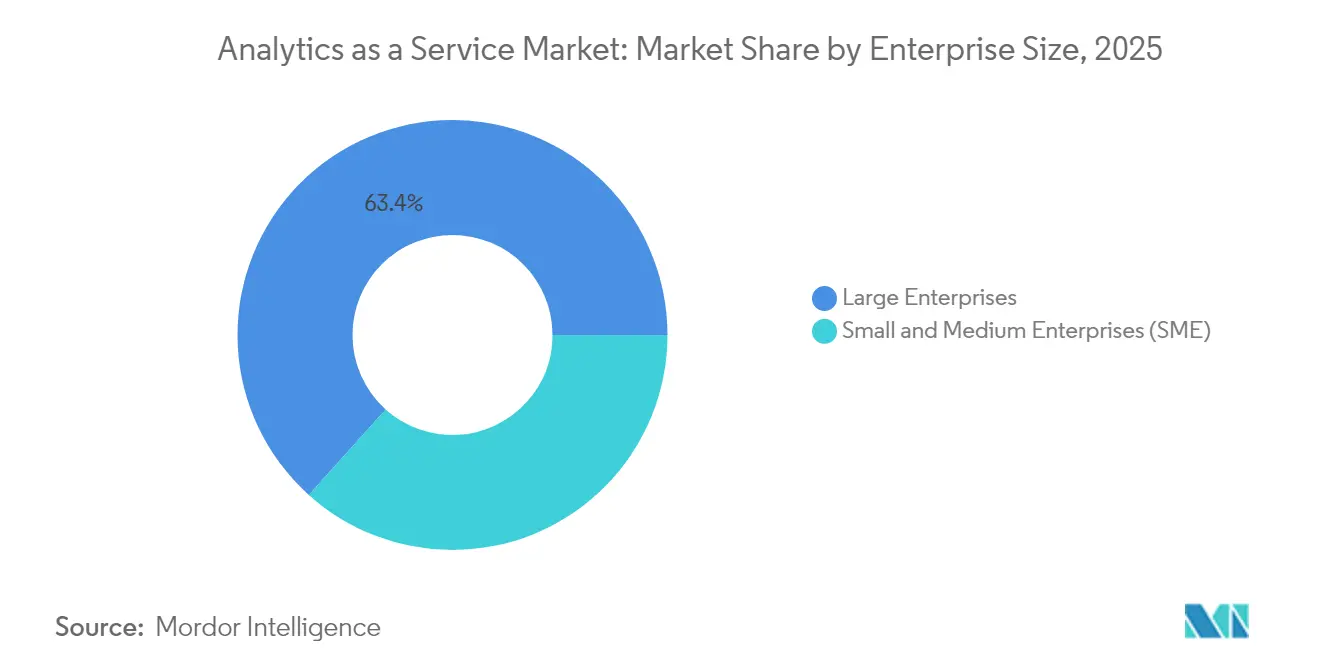

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 63,35 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 23,40 % wachsen werden.

- Nach Bereitstellungsmodell hielt die Öffentliche Cloud im Jahr 2025 einen Anteil von 47,95 % am Analytics als Dienstleistung Markt; die Hybrid Cloud wird voraussichtlich die höchste CAGR von 25,80 % bis 2031 verzeichnen.

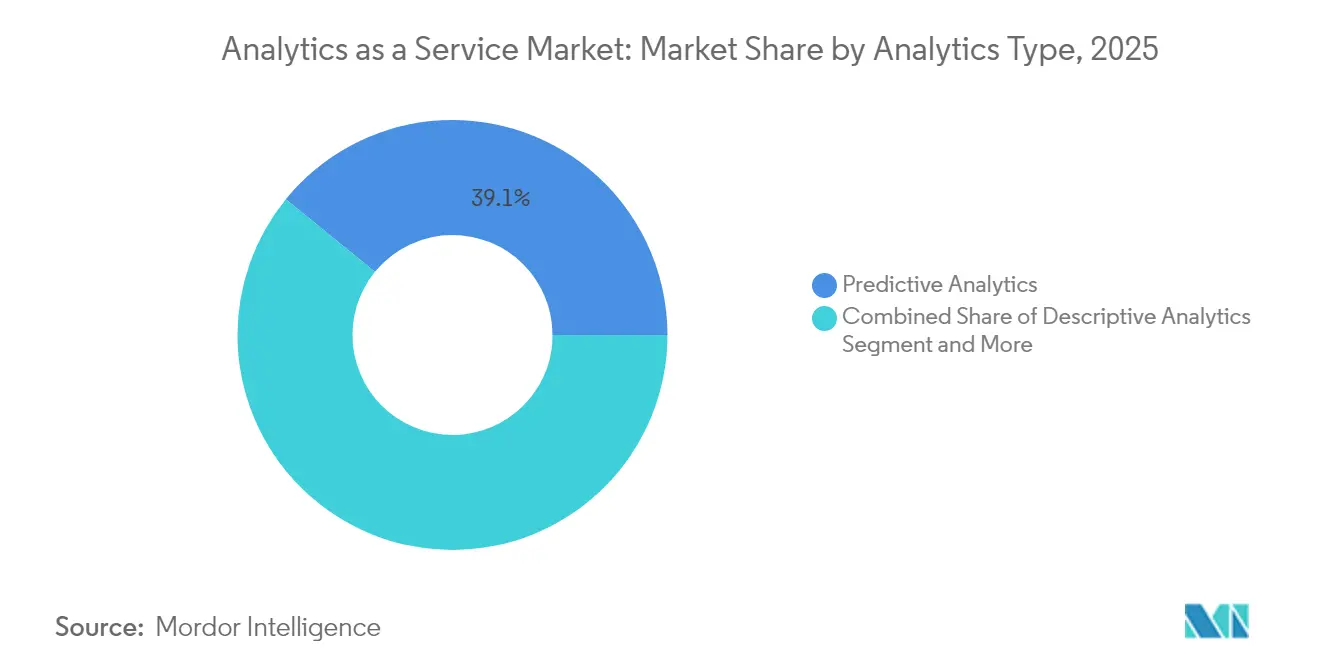

- Nach Analysetyp entfielen im Jahr 2025 39,12 % der Analytics als Dienstleistung Marktgröße auf Prädiktive Analyse; Präskriptive Analyse entwickelt sich bis 2031 mit einer CAGR von 26,10 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 21,25 % der Analytics als Dienstleistung Marktgröße auf BFSI, während das verarbeitende Gewerbe bis 2031 voraussichtlich mit einer CAGR von 23,30 % wachsen wird.

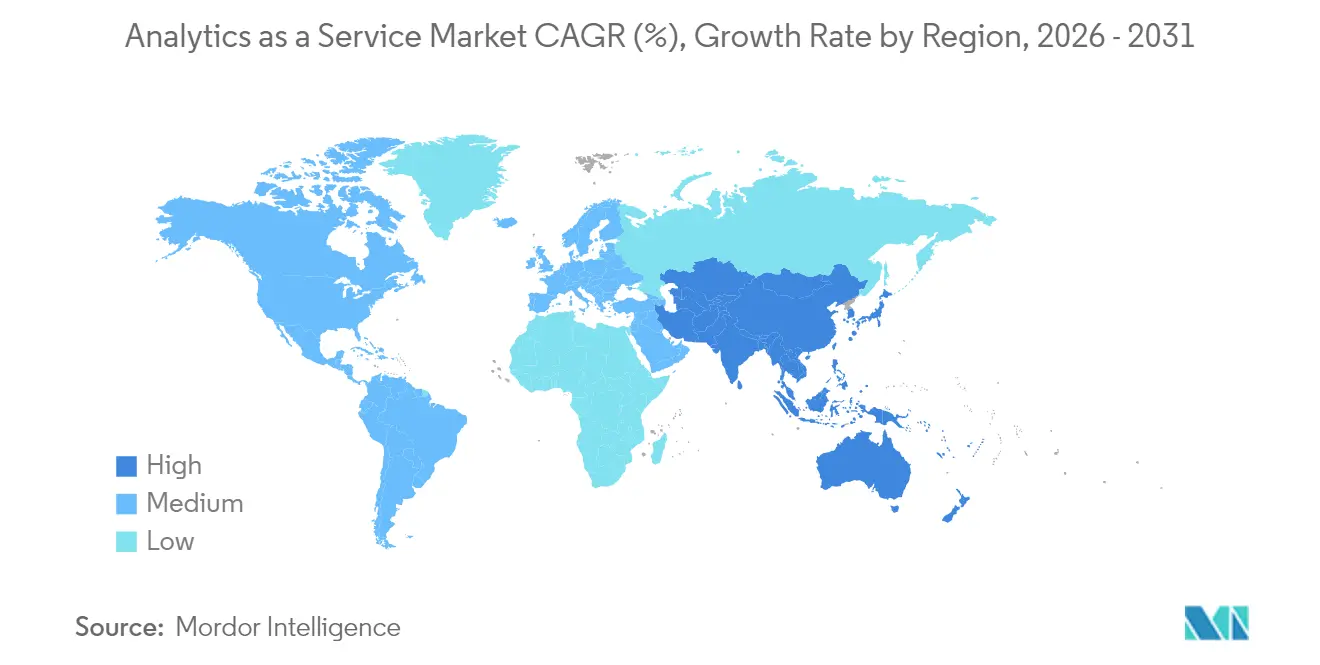

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 42,35 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 24,60 % zwischen 2026 und 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Analytics Als A Service Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-Datenmodernisierungsprogramme für Unternehmen | +9% | Global; am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Für generative KI geeignete, vektornative Datenspeicher | +6.7% | Nordamerika, Westeuropa, fortgeschrittene APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Pay-as-you-go-Nachfrage durch Cloud-Migrationen von KMU | +5.6% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Echtzeit-Prüfungsanalysen | +4.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Eingebettete Analysen in vertikalen SaaS-Mini-Clouds | +3.4% | Global, Konzentration in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Souveräne-Cloud-Mandate, die regionale Aufbauten vorantreiben | +2.2% | EU, APAC, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Datenmodernisierungsprogramme für Unternehmen

Modernisierungsprojekte motivieren Organisationen, isolierte Daten in cloudnative Plattformen zu konsolidieren, die KI-fähige Pipelines unterstützen. IBM berichtet, dass die Mehrheit der Großunternehmen plant, bis 2025 die meisten Arbeitslasten in der Cloud zu betreiben, was einen Wandel weg von Legacy-Data-Warehouses unterstreicht. [1]IBM, "Optimierung von Datenflexibilität und Leistung mit Hybrid Cloud," ibm.com Anbieter positionieren Full-Stack-Migrations-Toolkits, um die Portabilität von Arbeitslasten zu vereinfachen, die Schema-Konvertierung zu automatisieren und Sicherheitskontrollen in Multi-Region-Umgebungen aufrechtzuerhalten. Anwender aus dem Finanzdienstleistungsbereich, dem Gesundheitswesen und dem Einzelhandel nennen schnellere Erkenntnisgewinnung und geringeren Infrastrukturaufwand als Hauptvorteile. Da sich die Ausgaben von Investitionsausgaben zu Betriebsausgaben verlagern, differenzieren sich Dienstleister durch transparente Preisgestaltung, integrierte Governance und vorgefertigte KI-Dienste zur Beschleunigung der Bereitstellung.

Verbreitung von für generative KI geeigneten, vektornativ en Datenspeichern

Vektordatenbanken helfen Unternehmen, unstrukturierte Inhalte für generative KI-Suche, Empfehlungen und Chat-Erlebnisse zu erschließen. Oracle hat automatisierte Vektorspeicher in sein HeatWave GenAI-Angebot integriert. [2]Oracle, "Oracle kündigt datenbankintegrierte LLMs und automatisierten Vektorspeicher mit HeatWave GenAI an," oracle.com Salesforce folgte mit der Aktivierung von Vektorfähigkeiten in der Data Cloud. Diese Integrationen vereinfachen Ähnlichkeitsabfragen in großem Maßstab ohne separate Indexierungsschichten. Unternehmen gewinnen die Fähigkeit, Text-, Audio- und Bild-Einbettungen mit Transaktionsdaten innerhalb einer einzigen Plattform zu kombinieren, was Latenz und Betriebskomplexität reduziert. Frühe Anwender im Einzelhandel und in den Medien nutzen diesen Ansatz zur Personalisierung von Erlebnissen, während Industrieunternehmen die Vektorsuche zur Verfeinerung von Qualitätsprüfungsmodellen einsetzen. Marktteilnehmer betonen Open-Source-Kompatibilität und orchestrierte Pipelines, die das Neutraining von Modellen erleichtern.

Steigende Pay-as-you-go-Nachfrage durch Cloud-Migrationen von KMU

Flexible Verbrauchsmodelle ziehen kleine und mittelständische Unternehmen an, denen das Kapital für lokale Analyse-Hardware fehlt. Führende Hyperscaler bewerben gestaffelte Speicherung, sofort verfügbare Rechenleistung und automatisch skalierende Cluster, um die Einstiegskosten niedrig zu halten. Der Ansatz unterstützt eine schrittweise Einführung: Unternehmen können mit deskriptiven Dashboards beginnen und dann prädiktive und präskriptive Module hinzufügen, wenn die Datenreife zunimmt. Branchenspezifische Cloud-Pakete, die Sicherheit, Compliance und vertikale Datenmodelle bündeln, beschleunigen die Akzeptanz bei ressourcenbeschränkten Teams zusätzlich. Infolgedessen erweitert sich der Analytics als Dienstleistung Markt über seinen früheren Unternehmensfokus hinaus und gewinnt jährlich Tausende neuer Kundennamen hinzu.

Compliance-getriebene Echtzeit-Prüfungsanalysen

Rechtsvorschriften wie der EU Digital Operational Resilience Act und verschärfte SEC-Berichterstattungsregeln verpflichten Organisationen dazu, Risikoindikatoren kontinuierlich statt über vierteljährliche Überprüfungen zu überwachen. MetricStream verzeichnet eine Verlagerung hin zu integrierten GRC-Plattformen, die Analysen in Kontroll-Workflows einbetten. Finanzinstitute setzen Streaming-Analysen ein, um anomale Transaktionen innerhalb von Sekunden zu kennzeichnen und so die Behebungszeit zu verkürzen. Anbieter erweitern ihre Angebote um vorkonfigurierte regulatorische Logik und Prüfpfade, die die Bestätigung vereinfachen. Die Nachfrage ist besonders stark in Sektoren mit hohem Strafrisiko, darunter Banken, Telekommunikation und Energie.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Hyperscaler-Datenübertragungsgebühren | -6.7% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an FinOps- und Data-Ops-Fachkräften | -5.6% | Global; am akutesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Modell-Erklärbarkeitsvorschriften, die Einführungen verzögern | -3.4% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| CO₂-Intensitätsquoten für nicht grüne Rechenzentren | -2.2% | EU, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Hyperscaler-Datenübertragungsgebühren

Datenübertragungsgebühren können 10 %–15 % einer typischen Cloud-Rechnung ausmachen. Diese Gebühren schrecken von Multi-Cloud-Analysearchitekturen ab, da das Verschieben von Terabytes zwischen Plattformen die Gesamtbetriebskosten erhöht. Die britische Wettbewerbs- und Marktbehörde hat Datenübertragungsgebühren als Wechselbarriere eingestuft. Obwohl einige Anbieter unter bestimmten Bedingungen Gebührenbefreiungen eingeführt haben, stehen Kunden weiterhin vor vertraglichen Hürden. Systemintegratoren fördern nun Architekturen, die große Datensätze in neutralen Speicherebenen halten oder eine Optimierung von Daten in Bewegung einsetzen, wie etwa Rackspaces Data Freedom-Angebot, das eine Kostensenkung von bis zu 85 % beansprucht.

Mangel an FinOps- und Data-Ops-Fachkräften

Ständig wachsende Cloud-Funktionsumfänge haben die Fähigkeit des Arbeitsmarkts überholt, Fachleute mit Kenntnissen in Kostensteuerung und automatisiertem Datenpipeline-Design bereitzustellen. Umfragen zeigen, dass 42 % der Unternehmen keine FinOps-Expertise besitzen, was zu Budgetüberschreitungen und verzögerten Analyseprojekten führt. Die Qualifikationslücke vergrößert sich in Regionen, in denen Bildungspipelines nicht mit KI- und Cloud-Lehrplänen Schritt gehalten haben. Unternehmen begegnen dem durch die Weiterqualifizierung interner Mitarbeiter, die Einbindung von Managed-Service-Partnern und die Einführung von Low-Code-Workflow-Orchestrierungstools. Dennoch verlängern Einstellungsbeschränkungen die Implementierungszeitpläne und können die Umwandlung von Proof-of-Concept-Projekten verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU beschleunigen die digitale Transformation

Großunternehmen machten 63,35 % des Umsatzes im Jahr 2025 aus, da sie über umfangreiche Budgets verfügen, um unternehmensweite Data Lakes und fortschrittliche Modellierungstools einzusetzen. Ihre Analyse-Infrastrukturen sind häufig mit langjährigen ERP- und CRM-Systemen integriert, was funktionsübergreifende Dashboards und KI-gestützte Prognosen ermöglicht. Multinationale Unternehmen priorisieren zudem Souveränitätskontrollen, was zu regionsspezifischen Bereitstellungen führt, die über private Backbone-Netzwerke miteinander verbunden sind.

KMU tragen heute einen kleineren Anteil bei, werden jedoch bis 2031 die höchste CAGR von 23,40 % verzeichnen. Pay-as-you-go-Preisgestaltung und schlüsselfertige Vorlagen senken die Einstiegshürden für Unternehmen ohne dedizierte Data-Science-Teams. No-Code-Oberflächen, Auto-ML-Dienste und gepackte vertikale Analysen helfen Gründern, schnell Erkenntnisse zu gewinnen und Bestandsoptimierung sowie zielgerichtetes Marketing zu unterstützen. Da die KMU-Akzeptanz zunimmt, erproben Anbieter vereinfachte FinOps-Konsolen, die Arbeitslastkosten auf Geschäfts-KPIs abbilden und eine transparente Budgetierung in Finanz- und Betriebsteams fördern. Der Zustrom von KMU verbreitert die Kundenbasis des Analytics als Dienstleistung Markts und ermutigt Anbieter, leichtgewichtige Dienstleistungsebenen und gemeinschaftsgeführte Weiterbildung anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Strategien gewinnen an Dynamik

Die Öffentliche Cloud hielt 47,95 % des Umsatzes im Jahr 2025, da ihre gemeinsame Infrastruktur sofortige Elastizität, globale Reichweite und kontinuierliche Funktionsaktualisierungen bietet. Start-ups und digitale Unternehmen verlassen sich auf vollständig verwaltete Analyse-Stacks und vermeiden so Rechenzentrumsausgaben, während sie auf die neuesten KI-Beschleuniger zugreifen. Unternehmen in regulierten Branchen behalten jedoch sensible Arbeitslasten in privaten Umgebungen, um Residenzpflichten und interne Risikorichtlinien zu erfüllen.

Hybride Architekturen werden voraussichtlich mit einer CAGR von 25,80 % wachsen und öffentliche Skalierbarkeit mit privater Cloud-Kontrolle verbinden. IBM stellt fest, dass hybride Bereitstellungen die Flexibilität verbessern, indem Teams Daten und Rechenleistung dort platzieren können, wo jede am besten funktioniert. Unternehmen lagern Rohdaten häufig in privaten Objektspeichern und nutzen dann öffentliche Cluster für umfangreiches Modelltraining. Diese Topologie mindert Datenübertragungsgebühren und unterstützt abgestufte Notfallwiederherstellungsstrategien. Da Souveränitätsanforderungen steigen, führen Anbieter regionsspezifische souveräne Cloud-Zonen und Inter-Cloud-Netzwerkdienste ein, was die hybride Attraktivität innerhalb des Analytics als Dienstleistung Markts weiter stärkt.

Nach Analysetyp: Präskriptive Erkenntnisse schaffen Geschäftswert

Prädiktive Analyse dominierte 2025 mit einem Anteil von 39,12 %, da Nachfrageprognosen, Abwanderungsvorhersagen und Risikobewertungen zum Kerngeschäft des Tagesbetriebs wurden. Streaming-Erfassung, automatisiertes Feature-Engineering und verwaltete ML-Pipelines reduzieren den Entwicklungsaufwand und ermöglichen es Business-Analysten, Szenarien ohne Programmierkenntnisse zu testen.

Präskriptive Analyse wird bis 2031 mit der höchsten CAGR von 26,10 % wachsen, dank Optimierungsmaschinen, die Prognosen in konkrete Maßnahmen übersetzen. IBM hebt Anwendungsfälle in der Produktionsplanung, Bestandsausgleich und Logistikplanung hervor. Frühe Anwender im verarbeitenden Gewerbe erzielten zweistellige Effizienzgewinne durch die Anpassung von Linieneinstellungen in Echtzeit. Da immer mehr Anbieter Entscheidungsoptimierungslöser in BI-Dashboards einbetten, können Fachanwender Was-wäre-wenn-Analysen durchführen und Kosten-, Zeit- und Nachhaltigkeitsergebnisse vergleichen. Diese Fähigkeit hebt den Analytics als Dienstleistung Markt von der Erkenntnislieferung zur direkten Geschäftswirkung und beschleunigt die Akzeptanz in allen Branchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Das verarbeitende Gewerbe setzt auf datengesteuerte Abläufe

BFSI erzielte 21,25 % des Umsatzes im Jahr 2025 durch den Einsatz von Betrugserkennungsmodellen, Kreditrisikobewertung und regulatorischer Überwachung. Banken integrieren Datenherkunft und automatisierte Berichterstattung, um sich entwickelnden Aufsichtserwartungen gerecht zu werden. Gleichzeitig investiert der Sektor in generative KI-Chatbots, die interne Wissensgraphen nutzen, um den Kundenservice zu verbessern.

Das verarbeitende Gewerbe wird bis 2031 eine CAGR von 23,30 % verzeichnen, da Werke Maschinen digitalisieren und prädiktive Wartungsanalysen einführen. TechTarget verzeichnet eine wachsende Nutzung von digitalen Zwillingen und KI-gestützter Qualitätsprüfung zur Minimierung von Ausfallzeiten und Ausschuss. Alteryx unterstützt die Fabrikdatenvermischung, die Sensorströme mit Beschaffungs- und Lagerdaten vereint. Da die Lieferkettenvolatilität anhält, verlassen sich Hersteller auf Echtzeit-Dashboards, um die Produktion mit der Materialverfügbarkeit abzustimmen, wodurch Lagerzyklen gestrafft und Pünktlichkeitslieferungsmetriken innerhalb des Analytics als Dienstleistung Markts verbessert werden.

Geografische Analyse

Nordamerika hielt 42,35 % des Umsatzes im Jahr 2025, gestützt durch weit verbreitete Cloud-Akzeptanz, ausgereifte KI-Talentpools und kontinuierliche Produktinnovation durch dominante Hyperscaler. Unternehmen in den Vereinigten Staaten aus den Bereichen Gesundheitswesen, Einzelhandel und Medien setzen großangelegte Analysen ein, um Erlebnisse zu personalisieren, die Logistik zu optimieren und Präzisionsmedizin voranzutreiben. Regierungsbehörden erweitern zudem Datenaustauschinitiativen, die Analyse-Arbeitslasten befeuern. Kanadische Organisationen folgen mit einer schnellen Einführung souveräner Cloud-Zonen, die Datenschutzgesetze des öffentlichen Sektors erfüllen. Mexikos verarbeitende Industrie integriert Cloud-Analysen in exportorientierte Lieferketten und schließt operative Erkenntnislücken.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 24,60 % erzielen, angetrieben durch aggressive Agenden für digitale Wirtschaft in China, Japan, Indien und Südostasien. Schnell wachsende E-Commerce-Plattformen verarbeiten täglich Terabytes an Verhaltensdaten, während Fintechs Kreditmodelle für unterversorgte Bevölkerungsgruppen einführen. Lokale Cloud-Anbieter kooperieren mit multinationalen Hyperscalern, um regional konforme Infrastrukturen aufzubauen, Latenz zu reduzieren und souveränitätskonforme Analytics als Dienstleistung Marktangebote zu ermöglichen. Staatliche Förderprogramme für Smart-Factory-Einführungen stimulieren die Nachfrage zusätzlich, und KMU nutzen kostengünstige Dienstleistungspakete, um Legacy-Systeme zu überspringen.

Europa nimmt einen bedeutenden Anteil ein, der durch Datenschutz- und KI-Governance-Rahmenbedingungen geprägt ist. Strenge DSGVO-Durchsetzung und bevorstehende EU-KI-Gesetz-Regeln veranlassen Unternehmen, erklärbare Modelle, Prüfschichten und souveräne Cloud-Kontrollen einzusetzen. AWS kündigte eine in Deutschland ansässige Unternehmenseinheit an, um eine unabhängige Europäische Souveräne Cloud zu betreiben, mit einem geplanten Start Ende 2025. Finanzinstitute implementieren Multi-Region-Redundanz, um die betriebliche Resilienz aufrechtzuerhalten, während Hersteller IoT-Daten in Analyse-Pipelines einbinden, die Energieeffizienzziele unterstützen. Der Analytics als Dienstleistung Markt in Europa balanciert so Innovation mit Compliance und fördert hybride Muster, die sowohl geschäftlichen als auch regulatorischen Anforderungen gerecht werden.

Regulatorisches Umfeld

Die Regulierung für Analytics-as-a-Service kombiniert zunehmend Anforderungen aus den Bereichen Datenschutz, Datenzugang, betriebliche Resilienz und KI-Governance, die prägen, wie Cloud-Analytics-Plattformen Daten erfassen, verarbeiten und Ergebnisse präsentieren. In der EU führt die Verordnung (EU) 2024/1689 (KI-Verordnung) risikobasierte Pflichten ein, einschließlich Transparenzpflichten und Compliance-Anforderungen für Hochrisiko-KI-Anwendungsfälle, was Anbieter und Unternehmen dazu drängt, die Modelldokumentation, Überwachung und menschliche Aufsicht über Analytics-Workflows hinweg zu stärken.

Auch die Anforderungen an die Datenverwaltung in Bezug auf Portabilität und Zugang verschärfen sich. Die Verordnung (EU) 2023/2854 (Datengesetz) erfasst ausdrücklich verwandte Datendienste und prägt damit vertragliche Bedingungen für den Datenaustausch und den Cloud-Wechsel, während nationale und regionale Initiativen für souveräne Clouds zusätzliche Beschaffungs- und Standortbeschränkungen für den öffentlichen Sektor und regulierte Workloads mit sich bringen. In den Vereinigten Staaten wird die Arbeit von NIST zur Sicherung von KI-Systemen, einschließlich der NISTIR-8605-Reihe und damit verbundener Kontroll-Overlay-Initiativen, als Referenzpunkt in Sicherheits- und Assurance-Programmen genutzt, was die Erwartungen an Risikokontrollen, Prüfbarkeit und den sicheren Betrieb von KI-Pipelines bei Beschaffungen in Unternehmen und Behörden verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Analytics-as-a-Service beginnt mit der Cloud-Infrastruktur und Beschleunigern (Compute, Storage, Networking und KI-Stacks) und führt dann über Datenmanagement-Schichten (Erfassung, Integration, Katalog und Lineage, Governance sowie Lakehouse- oder Warehouse-Engines), die als Abonnements bereitgestellte Analytics-Dienste ermöglichen. Hyperscaler und große Plattformanbieter bündeln diese Schichten zu Managed Services, während spezialisierte Analytics-Anbieter, eingebettete BI-Anbieter und Datenkollaborationsunternehmen sich durch vertikale Vorlagen, Low-Code-Tools und leistungsoptimierte Engines differenzieren. Systemintegratoren und Managed-Service-Partner sind nachgeschaltet tätig, um Architekturen zu entwerfen, Workloads zu migrieren und DataOps- und FinOps-Betriebsmodelle zu betreiben.

Ökosystempartnerschaften sind ein zentraler Vertriebs- und Bereitstellungsmechanismus, da Käufer interoperablen Datenzugang, eingebettete Analytics und operationalisierte KI in bestehenden Systemen der Aufzeichnung wünschen. Aktuelle Kooperationen zeigen, wie Wert entlang der Kette geschaffen und erfasst wird, darunter die Partnerschaft von LiveRamp mit Akkio (April 2026) zur Ergänzung von KI-Funktionen innerhalb seines Datenkollaborationsnetzwerks sowie der Beitritt von MediaMelon zum Akamai Qualified Compute Partner Program (April 2026) zur Durchführung von Videoanalysen auf Akamai Cloud, wodurch Edge- oder Cloud-Compute mit der Echtzeit-Analytics-Bereitstellung verknüpft wird. Engpässe konzentrieren sich weiterhin auf die vorgelagerte Datenbereitschaft (isolierte Quellen und Lücken in der Lineage), Talentmangel in DataOps und FinOps sowie die Latenz zwischen operativen Ereignissen und Datenverfügbarkeit, was den Produktionseinsatz verzögern kann, selbst wenn die Modell-Tools ausgereift sind.

Wettbewerbslandschaft

Der Analytics als Dienstleistung Markt weist eine moderate Konzentration auf. AWS nutzt seine Breite an verwalteten Diensten und sein Partnernetzwerk, um Arbeitslasten von Echtzeit-Dashboards bis hin zu serverlosem ML zu verankern. Microsoft nutzt bestehende Unternehmensverträge und die enge Integration mit Office-Produktivitätslösungen, um Analyse-Arbeitslasten innerhalb von Azure Synapse und Fabric zu verkaufen. Google Cloud differenziert sich durch fortschrittliche KI-Tools und hat kürzlich multimodale Analysen in BigQuery und Looker hinzugefügt.

Spezialisierte Anbieter intensivieren den Wettbewerb durch entkoppelte Datenschichten und leistungsoptimierte Engines. Snowflake betont die Cross-Cloud-Zusammenarbeit, während Databricks Data-Engineering und Lakehouse-Analysen in einer einheitlichen Plattform zusammenführt. Salesforce bettet Analysen in seinen CRM-Workflow ein und verbessert so den datengesteuerten Vertrieb. Oracles Zusammenarbeit mit AWS zur Einführung von Oracle Database@AWS demonstriert eine Multi-Cloud-Wende, die Unternehmensmigrationspfade vereinfacht.

Strategische Schritte unterstreichen das sich entwickelnde Wettbewerbsfeld. AWS verpflichtete sich zu EUR 7,8 Milliarden für eine Europäische Souveräne Cloud, die für Brandenburg geplant ist, um lokale Residenzpflichten zu erfüllen. IBM stellte watsonx Orchestrate und watsonx.data vor, um Data-Fabric-Governance mit Lakehouse-Wirtschaftlichkeit zu verbinden. Nvidias GTC-Ankündigungen 2025 führten Blackwell Ultra GPUs auf Azure und Google Cloud ein, mit dem Ziel, generative KI-Arbeitslasten zu beschleunigen, die fortschrittliche Analysedienste unterstützen. Diese Beispiele verdeutlichen, wie Hardware-, Software- und Ökosystem-Partnerschaften die Differenzierung innerhalb des Analytics als Dienstleistung Markts prägen.

Aufkommende Weißflächen liegen in branchenspezifischen Beschleunigern, eingebetteten Analysen für SaaS-Plattformen und datenschutzwahrenden Berechnungen, die grenzüberschreitende Datenschutzvorschriften einhalten. Anbieter, die Domänendatenmodelle, kuratierte Feature-Stores und Low-Code-Oberflächen bündeln, sind gut positioniert, um die Akzeptanz bei nicht-technischen Geschäftsanwendern zu gewinnen.

Analytics Als A Service Branchenführer

Amazon Web Services

Microsoft Corporation

Google Cloud (Alphabet Inc.)

IBM Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in Echtzeit-Analytics, die Compliance und Prüfbarkeit über regulierte Branchen und Regionen mit Souveränitätsanforderungen hinweg unterstützt. Das EU-KI-Gesetz und das EU-Datengesetz erhöhen die Anforderungen an Transparenz, Überwachung und Datenzugang und verstärken damit die Nachfrage nach Analytics-Diensten, die Richtlinienkontrollen, Lineage und Erklärbarkeit integrieren, statt Governance als zusätzliches Werkzeug zu behandeln. Parallel dazu treiben souveräne Cloud-Initiativen in Europa weiterhin lokalisierte Bereitstellungsmuster und hybride Betriebsmodelle voran, was Anbietern Raum bietet, konsistente Analytics-Funktionen über mehrere Regionen hinweg zu liefern und dabei Standort- und Beschaffungsregeln einzuhalten.

Eine weitere Chance liegt in Zero-Copy- und agentenfähigen Analytics, die die Datenreplikation reduzieren und unternehmenseigene Systeme der Aufzeichnung für KI-gesteuerte Entscheidungsworkflows nutzbar machen, ohne sensible Datensätze zu duplizieren. Anbietermaßnahmen im Jahr 2026 liefern konkrete Signale für diese Richtung, darunter die angekündigten SAP-Business-Data-Cloud-(BDC)-Connect-Integrationen mit AWS (Athena) und mit Google Cloud (BigQuery), die sich auf bidirektionalen, kontrollierten Zugang zu SAP-Geschäftsdaten für Analytics- und KI-Anwendungsfälle konzentrieren. Da Plattformen und Partner diese Integrationsmuster ausbauen, verlagert sich die Differenzierung hin zu sicherer Interoperabilität, betrieblicher Kostenkontrolle (einschließlich egress-bewusster Architekturen) und paketierten vertikalen Lösungen, die die Time-to-Value sowohl für große Unternehmen als auch für KMU verkürzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Cloudera und VAST Data gaben eine strategische Partnerschaft zur Integration der containerisierten Datendienste von Cloudera mit dem VAST Data AI Operating System für Unternehmensanalysen und KI-Training bekannt. Der kombinierte Ansatz zielt auf hybride und Multi-Umgebungs-Bereitstellungen ab und entspricht der Nachfrage von Unternehmen nach einheitlichen Daten- und KI-Stacks, die konsistent über verschiedene Infrastrukturoptionen hinweg laufen können.

- Mai 2026: SAP und AWS kündigten die Entwicklung von SAP Business Data Cloud (BDC) Connect für Amazon Athena an, um bidirektionalen, kopierfreien Datenaustausch zwischen SAP BDC und AWS-Diensten zu ermöglichen. Die Integration reduziert Datenduplizierung und beschleunigt kontrollierte Analytics auf SAP-Daten, wodurch moderne Datenprodukt- und KI-Anwendungsfälle innerhalb von Unternehmensworkflows unterstützt werden.

- September 2024: Oracle ergänzte seine Data Intelligence Platform um einen Intelligent Data Lake mit generativer KI-Analytics. Das Update stärkte Oracles integriertes Angebot von Daten zu Erkenntnissen für Cloud-Käufer, die kontrolliertes Datenmanagement mit GenAI-fähigen Analytics-Funktionen kombinieren möchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Analytics as a Service Anbietererlöse aus der Bereitstellung von Analytics-Funktionen über ein Cloud- oder dienstleistungsbasiertes Modell, bei dem Kunden auf Abonnement- oder Nutzungsbasis auf Tools und Ergebnisse zugreifen.

Ausgeschlossener Umfang: Wir schließen reinen Hardware-Weiterverkauf sowie eigenständige, einmalige Beratungs- oder Support-Leistungen aus, sofern diese nicht in das wiederkehrende Dienstleistungsabonnement eingebunden sind.

Übersicht der Segmentierung

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Bereitstellungsmodell

- Öffentliche Cloud

- Private Cloud

- Hybrid Cloud

- Nach Analysetyp

- Deskriptive Analyse

- Diagnostische Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Verarbeitendes Gewerbe

- Energie und Versorgungsunternehmen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Singapur

- Malaysia

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research hilft uns, die Faktenbasis zur Cloud-Adoption, den Ausgabenmustern der Unternehmens-IT und dem Wachstum der digitalen Wirtschaft zu erstellen, bevor wir das Dimensionierungsmodell aufbauen. Wir beziehen uns auf öffentliche Quellen wie die Indikatoren der digitalen Wirtschaft der OECD, makroökonomische Reihen der Weltbank, Konnektivitätskennzahlen der ITU und nationale Statistikbehörden für grundlegende Wirtschafts- und IKT-Signale. Wir nutzen zudem Materialien wie SEC-Einreichungen, Jahresberichte, Transkripte von Ergebnistelefonkonferenzen und Investorenpräsentationen, um zu verstehen, wie dienstleistungsgeführte Analytics-Erlöse beschrieben werden und wo sie innerhalb breiterer Cloud- und Software-Segmente eingeordnet sind.

Zur Gegenprüfung des angebotsseitigen Kontexts überprüfen wir Quellen wie WTO-Handelsstatistiken für verwandte IKT-Ausrüstungssignale, WIPO-Patentdatenbanken für Trends bei Analytics- und KI-Anmeldungen sowie seriöse Publikationen von Branchenverbänden zu Cloud-, Daten- und Sicherheitsthemen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wird selektiv genutzt, um die Segmentzuordnung zu standardisieren, wenn sich die Offenlegungen unterscheiden, und eine kostenpflichtige Patentdatenbank wird verwendet, um die Stichwortvalidierung zu beschleunigen. Diese Desk-Research-Quellen sind nicht erschöpfend, und wir haben zudem weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfrageantworten werden genutzt, um die Desk-Research-Annahmen dazu, wofür Käufer in einem AaaS-Vertrag zahlen, wie sich die Preisgestaltung mit Nutzung und Nutzeranzahl entwickelt und welche Bereitstellungselemente typischerweise gebündelt werden, einer Belastbarkeitsprüfung zu unterziehen. Wir sprechen mit einer Mischung aus Dienstleistern, cloud-fokussierten Analytics-Teams, Vertriebspartnern und Unternehmenskäufern in APAC, EMEA und Amerika und überprüfen anschließend Unterschiede nach Unternehmensgröße sowie zwischen regulierten und nicht regulierten Branchen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 25 % | EMEA: 36 % |

| Kleinere Anbieter: 16 % | Manager: 59 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die adressierbaren Ausgaben aus Signalen der Cloud- und Analytics-Adoption rekonstruiert und anschließend auf dienstleistungsbasierte Bereitstellung eingeengt wird. Zu den von uns genutzten Inputs zählen die Durchdringung von Unternehmens-Clouds, Migrationstrends bei Analytics-Workloads, durchschnittliche Vertragslaufzeit, der Mix aus Nutzer- und Nutzungsbasis (nutzerbasiert versus verbrauchsbasiert) sowie der Anteil der Ausgaben, der auf wiederkehrende Abonnements versus reine Projektarbeit entfällt. Wo öffentliche Daten in gemischten Kategorien ausgewiesen werden, wenden wir Annahmen erst an, nachdem wir Muster durch Interviews und Offenlegungssprache überprüft haben.

Nach dem Top-Down-Aufbau werden die Summen durch selektive Bottom-Up-Näherungen bestätigt, wie etwa stichprobenartige Anbieterumsatzoffenlegungen, die auf AaaS abgebildet werden, Kanalprüfungen zum typischen jährlichen Vertragswert nach Region sowie einfache Plausibilitätsprüfungen aus durchschnittlichem Verkaufspreis mal Volumen anhand von Unternehmenszahlen nach Größenklasse. Wenn Offenlegungen kleinerer Anbieter begrenzt sind, werden Lücken durch konservative Kohortenbildung nach Geografie und Kundensegment behandelt und anschließend basierend auf dem primären Feedback angepasst. Für die Prognose nutzen wir Szenarioanalysen, unterstützt durch regressionsähnliche Sensitivitätsanalysen zu Treibern wie Wachstum der Cloud-Ausgaben, Adoption von KI-gestützten Analytics und Compliance-getriebener Nachfrage, gefolgt von einer Analystenprüfung, damit der Verlauf realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich der Richtung der Cloud-Ausgaben, Anbieterkommentaren zum Mix wiederkehrender Erlöse und beobachteten Preisänderungen in Verlängerungszyklen. Zeigt eine Region oder ein Jahr einen ungewöhnlichen Sprung, überprüfen wir die Annahmen zu Adoption, Preisgestaltung oder Bündelung erneut und initiieren bei Bedarf Folgegespräche. Vor der Freigabe durchlaufen das Modell und die wichtigsten Inputs mehrstufige Analystenprüfungen, damit Arithmetik, Währungszeitpunkt und Umfangslogik konsistent sind.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Marktereignisse die Nachfrage- oder Preisannahmen wesentlich verändern. Unmittelbar vor der Auslieferung wird ein finaler Durchlauf durchgeführt, damit Kunden die aktuellste Version der Marktbetrachtung erhalten.

Vergleich der Marktgröße von Mordor Intelligence im globalen Markt für Analytics as a Service mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Analytics as a Service können variieren, da Teams nicht immer dieselben Erlöslinien erfassen und zudem unterschiedliche Basisjahre und Währungszeitpunkte wählen können. Unterschiede ergeben sich auch daraus, wie wiederkehrende Abonnements von einmaliger Projektarbeit getrennt werden und wie die regionale Abdeckung im finalen Zusammenzug gehandhabt wird.

Die Benchmark-Tabelle zeigt für 2026 einen höheren Wert als einige auf 2024 basierende Schätzungen, und im Modell von Mordor Intelligence wird die Gesamtsumme aus abonnementgeführter Analytics-Bereitstellung über öffentliche, private und hybride Bereitstellungen aufgebaut, wobei rein implementierungsbezogene oder hardwaregebundene Erlöse ausgeschlossen werden, sofern sie nicht Teil der wiederkehrenden Dienstleistungslinie sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,07 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 11,32 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gibt nicht klar an, ob wiederkehrende Abonnements von reinen Projekt-Analytics-Diensten getrennt werden, was die erfassten Ausgaben für spätere Jahre komprimieren kann. |

| Marktpublisher B | 13,57 Mrd. USD (2024) | Bietet eine begrenzte Offenlegung zu den enthaltenen Positionen und vermischt möglicherweise Software, Dienstleistungen und angrenzende Analytics-Angebote, wobei der Ausgangspunkt von 2024 zu einem anderen Währungszeitpunkt und Adoptionsverlauf im Vergleich zu einem auf 2026 verankerten Modell führt. |

Insgesamt lässt sich die Spanne hauptsächlich durch den Zeitpunkt sowie dadurch erklären, wie jeder Publisher gebündelte Dienstleistungen gegenüber eigenständigen Projekten behandelt. Unser Ansatz bleibt nachvollziehbar, da die erfassten Erlöse auf Signale zur wiederkehrenden Dienstleistungsbereitstellung, Preislogik und Validierungsprüfungen zurückgeführt werden, die während der Interviews erhoben wurden und bei einer Marktaktualisierung wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Analytics als Dienstleistung Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 25,07 Milliarden geschätzt und soll bis 2031 USD 67,63 Milliarden erreichen.

Welche Region erzielt heute den höchsten Umsatz?

Nordamerika führt mit 42,35 % des Umsatzes im Jahr 2025, angetrieben durch fortschrittliche Cloud-Infrastruktur und frühe KI-Akzeptanz.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Bereitstellungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 25,80 % wachsen, da Unternehmen Flexibilität und Datensouveränität in Einklang bringen.

Warum sind vektornative Datenbanken für Analytics als Dienstleistung wichtig?

Sie ermöglichen eine effiziente Ähnlichkeitssuche in unstrukturierten Daten, unterstützen generative KI-Arbeitslasten und reduzieren die Integrationskomplexität.

Welche Endnutzerbranche wird das schnellste Wachstum liefern?

Das verarbeitende Gewerbe wird bis 2031 voraussichtlich mit einer CAGR von 23,30 % wachsen, bedingt durch prädiktive Wartung, Qualitätsanalysen und Lieferkettenoptimierung.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Steigende Datenübertragungsgebühren und ein Mangel an FinOps- und Data-Ops-Fachkräften können die Kosten erhöhen und Projekteinführungen verzögern.

Seite zuletzt aktualisiert am: