Marktgröße und Marktanteil des Marktes für drahtloses Gesundheitsanlagen-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

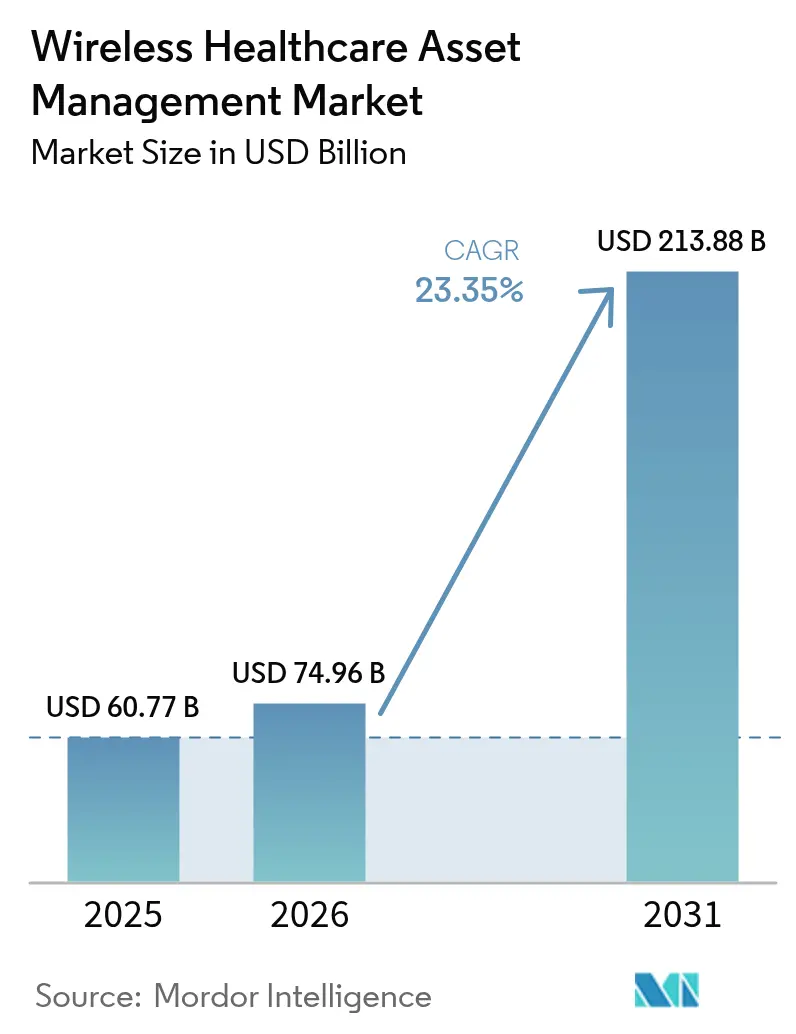

| Marktgröße (2026) | 74.96 Milliarden US-Dollar |

| Marktgröße (2031) | 213.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für drahtloses Gesundheitsanlagen-Management von Mordor Intelligence

Die Marktgröße für drahtloses Gesundheitsanlagen-Management wird voraussichtlich von 60,77 Milliarden USD im Jahr 2025 auf 74,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 213,88 Milliarden USD bei einer CAGR von 23,35 % über 2026–2031 erreichen. Das Wachstum wird davon getragen, dass Krankenhäuser Kapital von manuellen Inventarprüfungen auf Echtzeit-Ortungssysteme verlagern, die die Gerätesuchzeit erheblich verkürzen, die regulatorische Dokumentation automatisieren und die vorausschauende Wartung unterstützen. Die Konvergenz von RFID, Bluetooth Low Energy (BLE) und Ultra-Wideband (UWB) mit KI-gestützter Edge-Verarbeitung verändert die Auslastungsökonomie, da Vergütungsregelungen vermeidbare Verzögerungen bestrafen und Regulierungsbehörden die Rückverfolgbarkeitsvorschriften verschärfen.[1]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "RFID-Tags auf Medizinprodukten – Leitfaden für die Industrie," fda.gov Plattformanbieter betten Standortanalysen direkt in die Arbeitsabläufe elektronischer Patientenakten (EPA) ein, verkürzen die Amortisationszyklen und erschließen neue Einnahmequellen durch Abonnements. Gleichzeitig beeinflussen Cybersicherheitsvorschriften wie die bevorstehenden Aktualisierungen der HIPAA-Sicherheitsregel die Technologieauswahl und die Anbieterwahl zugunsten von Lieferanten, die AES-256-Verschlüsselung und Transparenz der Software-Stückliste nachweisen können.

Wichtigste Erkenntnisse des Berichts

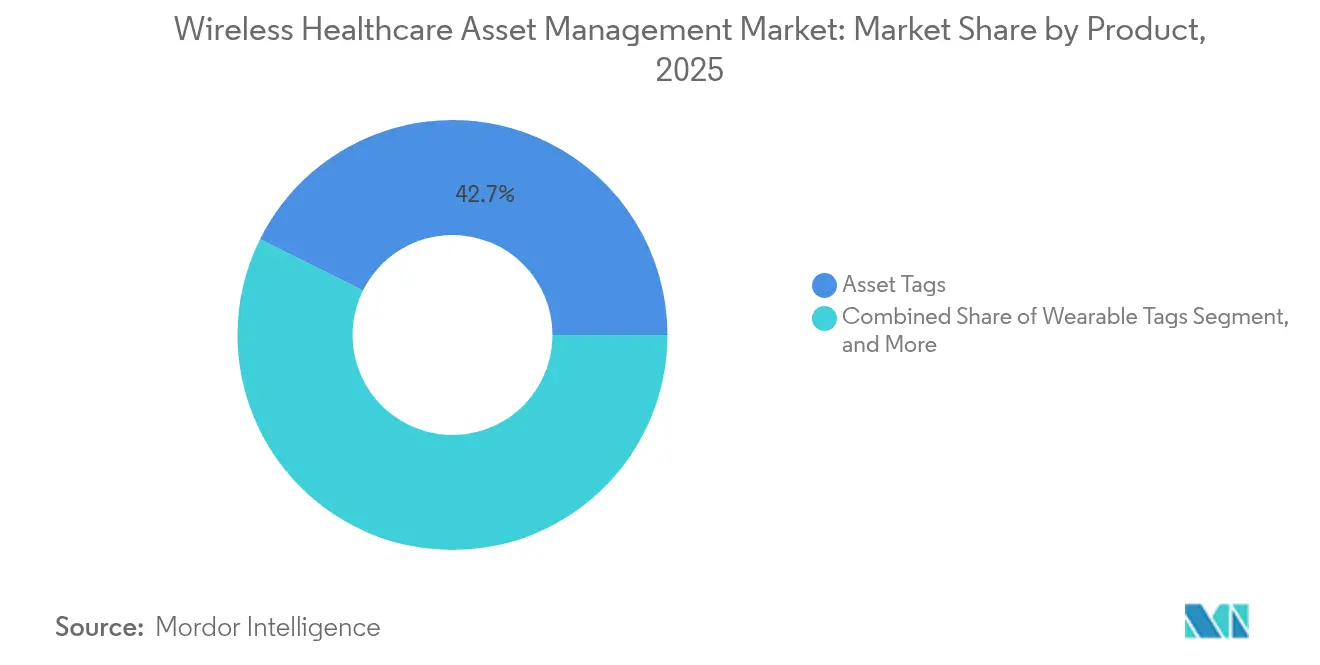

- Nach Produkt entfielen im Jahr 2025 42,65 % des Marktanteils im Bereich drahtloses Gesundheitsanlagen-Management auf Anlagen-Tags, während für Software-Plattformen bis 2031 eine CAGR von 25,95 % prognostiziert wird.

- Nach Technologie hielt RFID im Jahr 2025 einen Umsatzanteil von 55,10 % am Markt für drahtloses Gesundheitsanlagen-Management; für Ultra-Wideband wird bis 2031 eine CAGR-Expansion von 26,05 % prognostiziert.

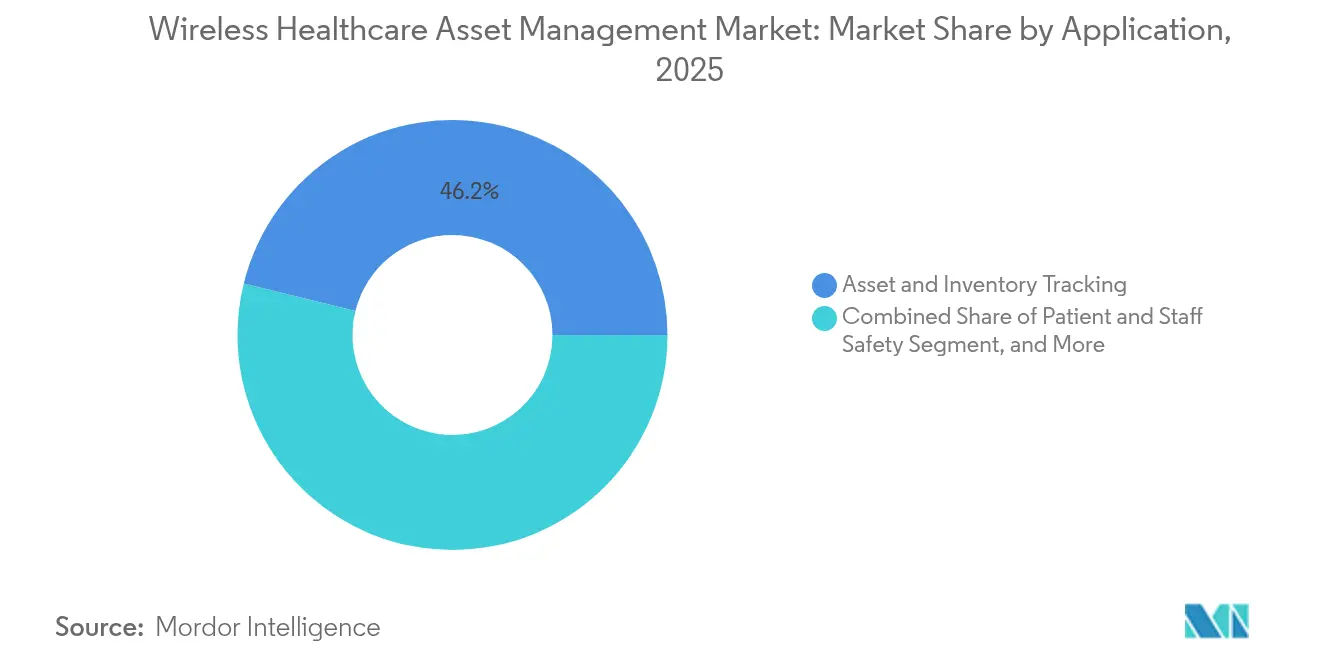

- Nach Anwendung entfielen im Jahr 2025 46,15 % der Marktgröße für drahtloses Gesundheitsanlagen-Management auf Anlagen- und Inventarverfolgung, während Umwelt- und Zustandsüberwachung mit einer Rate von 26,2 % wächst.

- Nach Endnutzer führten Krankenhäuser und integrierte Versorgungsnetzwerke den Markt für drahtloses Gesundheitsanlagen-Management im Jahr 2025 mit einem Anteil von 53,10 % an, während Langzeitpflege- und Seniorenwohneinrichtungen mit einer CAGR von 26,4 % wachsen.

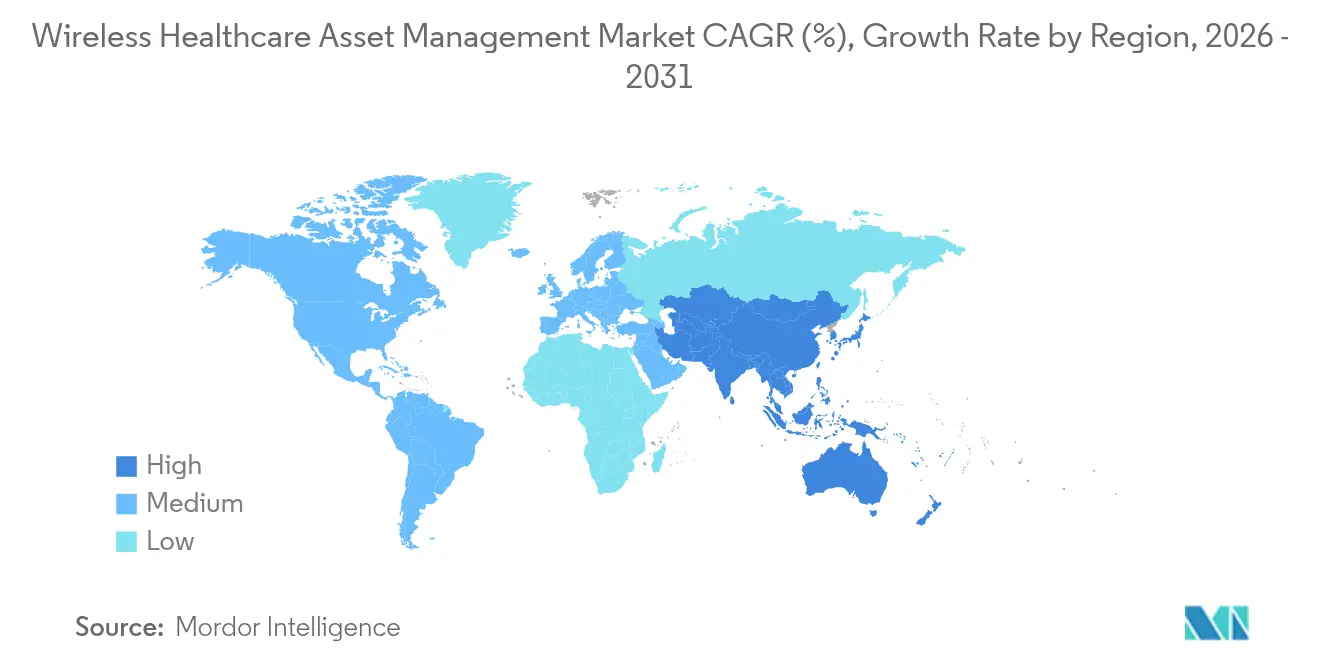

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Umsatzanteil von 37,45 % am Markt für drahtloses Gesundheitsanlagen-Management; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 25,9 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für drahtloses Gesundheitsanlagen-Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von RFID-basiertem Anlagen-Tagging | +5.2% | Nordamerika, Europa, asiatisch-pazifischer Raum führend bei Implementierungen | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Anlagentransparenz | +4.8% | Global, ausgeprägt in Krankenhäusern der ersten Klasse in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in intelligente Krankenhausinfrastruktur | +4.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Edge-KI-gestützte vorausschauende Wartung | +3.9% | Nordamerika, Europa, frühe Pilotprojekte in China und Indien | Mittelfristig (2–4 Jahre) |

| ESG-Ziele treiben energiearme BLE- und UWB-Lösungen voran | +2.8% | Europa und Nordamerika, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wechsel zu RTLS-als-Service-Modellen | +2.6% | Global, am schnellsten in ambulanten Operationszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von RFID-basiertem Anlagen-Tagging

Krankenhäuser betten passive RFID-Tags in Infusionspumpen, Beatmungsgeräte und Rollstühle ein, da die Technologie Lesereichweiten von 3 m–10 m bietet, ohne Batterien zu benötigen – ein entscheidender Vorteil in Umgebungen, in denen die Fluktuationsrate bei biomedizinischem Personal 20 % pro Jahr übersteigt. Das Lesegerät M800 von Impinj, das 2024 auf den Markt gebracht wurde, verbessert die Tag-Lesedichte um 40 %, sodass ein einziges stationäres Lesegerät 200 Anlagen in belebten Fluren überwachen kann. Die im selben Jahr herausgegebene Leitlinie der US-amerikanischen Lebensmittelüberwachungs- und Arzneimittelbehörde bestätigte, dass an Klasse-II-Geräte angebrachte RFID-Etiketten keine separate 510(k)-Einreichung erfordern, womit eine wichtige regulatorische Hürde entfallen ist. Eine in einer Fachzeitschrift veröffentlichte Studie zeigte, dass die RFID-Verfolgung die Suchzeit in einem 300-Betten-Krankenhaus um 68 % reduzierte und 4,2 zusätzliche monatliche Eingriffe pro Operationssaal ermöglichte. Ambulante Operationszentren, bei denen manuelle Prüfungen bis zu 90 Minuten pro Schicht in Anspruch nehmen, beschleunigen folglich ihre Einführung.

Bedarf an Echtzeit-Anlagentransparenz zur Verkürzung der Gerätesuchzeit

Klinische Teams in US-amerikanischen Krankenhäusern verlieren pro Schicht 21 Minuten bei der Suche nach Geräten – ein Verlust, der durch wertbasierte Vergütungsmodelle, die verlängerte Aufenthaltsdauern bestrafen, noch verstärkt wird. Echtzeit-Ortungssysteme, die alle 5–10 Sekunden aktualisieren, leiten die nächstverfügbare Pumpe oder das nächste EKG-Gerät an die anfordernde Station weiter und reduzieren die Reaktionszeit von 12 Minuten auf unter 3 Minuten. Ein integriertes Versorgungsnetzwerk sparte 2024 jährlich 1,8 Millionen USD an Mietkosten, nachdem es durch Wi-Fi-Triangulation eine 95-prozentige Transparenz erreicht hatte. Zebra Technologies berichtet, dass Kunden ihre Investitionsausgaben um 18 % kürzten, indem sie durch die MotionWorks-Analyse identifizierte ungenutzte Anlagen neu einsetzten.[2]Zebra Technologies, "Geschäftsbericht 2024," zebra.com

Wachsende Investitionen in intelligente Krankenhausinfrastruktur

China reservierte 2024 50 Milliarden CNY (7 Milliarden USD) für den Bau intelligenter Tertiärkrankenhäuser mit obligatorischer Echtzeit-Ortungsfähigkeit im Rahmen von Gesundes China 2030. Indiens Ayushman-Bharat-Digitalmission integrierte im selben Jahr Anlagenverfolgungsmodule in seinen nationalen Gesundheitsstapel und deckte dabei 12.000 öffentliche Einrichtungen ab. Das Programm Vision 2030 Saudi-Arabiens schreibt den Einsatz von UWB- oder BLE-Infrastruktur in neuen medizinischen Zentren vor, was die Verkaufszyklen der Anbieter auf unter 12 Monate verkürzt. Cisco stellt fest, dass 38 % seiner Gesundheitspipeline jetzt Ortungsdienste bündelt, gegenüber 14 % im Jahr 2022.

Edge-KI-gestützte vorausschauende Wartung zur Reduzierung von Geräteausfallzeiten

Die Einbettung von Analysen an der Netzwerkkante ermöglicht es Plattformen, Infusionspumpenausfälle 72 Stunden im Voraus durch Analyse von Vibrations- und Temperatursignaturen vorherzusagen. Das Edison-Modul von GE Healthcare analysiert Telemetriedaten von 15.000 bildgebenden Geräten weltweit und senkte die Servicekosten im Jahr 2024 um 22 %. Siemens integrierte ähnliche Algorithmen in seine Teamplay-Suite und reduzierte ungeplante Ausfallzeiten um 28 %. Frühe Anwender verlängern die mittlere Betriebsdauer zwischen Ausfällen von Beatmungsgeräten um 30 %–40 % und schonen damit knappes Kapital.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Hardware und Integration | -3.2% | Global, ausgeprägt in Schwellenmärkten und im ländlichen Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheits-Compliance-Hürden | -2.9% | Nordamerika und Europa, verschärfend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an RTLS-qualifizierten Biomedizinern | -2.1% | Global, gravierend in ländlichen integrierten Versorgungsnetzwerken | Langfristig (≥ 4 Jahre) |

| HF-Interferenzen durch 5G und Wi-Fi-6E in veralteten Krankenhausgebäuden | -1.8% | Nordamerika und Europa, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hardware und Integration

Eine Implementierung in einem 300-Betten-Krankenhaus erfordert typischerweise 150–200 Infrastrukturknoten sowie 3.000 Tags, was zu einem Kapitalaufwand von 400.000–600.000 USD führt, bevor Software- und Arbeitskosten berücksichtigt werden.[3]Amerikanische Krankenhausvereinigung, "Umfrage zur Technologieadoption in ländlichen Krankenhäusern 2024," aha.org Ambulante Operationszentren, die mit Margen von 3 %–5 % arbeiten, haben Schwierigkeiten, solche Investitionen trotz 24-monatiger Amortisationsmodelle zu finanzieren. Die Verknüpfung von Plattformen mit EPA-Systemen wie Epic kann 6–9 Monate individuelle Schnittstellenarbeit hinzufügen, die mit 150–250 USD pro Stunde berechnet wird. RTLS als Service, bei dem Anbieter das Hardware-Eigentum behalten und monatliche Gebühren pro Tag abrechnen, verringert Reibungsverluste, bleibt aber außerhalb Nordamerikas noch im Entstehen begriffen.

Datenschutz- und Cybersicherheits-Compliance-Hürden

Die 2024 vorgeschlagenen Überarbeitungen der HIPAA-Sicherheitsregel fordern Mehrfaktorauthentifizierung und AES-256-Verschlüsselung für verbundene Tags und erzwingen Upgrades bei veralteten RFID- und BLE-Geräten. Die EU-Medizinprodukteverordnung klassifiziert RTLS-Software, die Pflegeabläufe beeinflusst, als Klasse IIa und fügt 12–18 Monate für die Konformitätsbewertung hinzu. Krankenhäuser verlangen jetzt eine Software-Stückliste und jährliche Penetrationstests – Pflichten, die kleinere Anbieter schwer erfüllen können. Die Cybersicherheitsbehörde CISA meldete 2024 einen Anstieg von Ransomware-Angriffen auf IoT-Endpunkte im Gesundheitswesen um 34 %, was Cybersicherheit zu einem Thema auf Vorstandsebene gemacht hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Analysegestützte Plattformen überholen Hardware

Software-Plattformen wachsen jährlich mit einer Rate von 25,95 % und übertreffen damit den Gesamtmarkt für drahtloses Gesundheitsanlagen-Management. Krankenhäuser erkennen, dass rohe Standortdaten ohne prädiktive Analysen, EPA-Integration und automatisierte Prüfprotokolle nur begrenzten Wert haben. Anlagen-Tags hielten im Jahr 2025 einen Anteil von 42,65 %, was eine bestehende installierte Basis aus RFID und BLE widerspiegelt, doch verlagert sich der Umsatz hin zu wiederkehrenden Software-Gebühren. Tragbare Tags zur Notfallsignal- und Ausreißprävention gewinnen in psychiatrischen Abteilungen an Bedeutung. Die drahtlose Sensorüberwachung von Temperatur und Feuchtigkeit stieg infolge der aktualisierten USP-797-Sterilisierungsvorschriften stark an. Hardware-Margen werden gedrückt, da Halbleiterhersteller UWB in Allzweck-Wi-Fi-Chipsätze integrieren, was den Wandel hin zur Plattformökonomie unterstreicht.

Softwarezentrierte Anbieter erzielen tendenziell höhere Bewertungsmultiplikatoren; Zebras Einreichung für 2024 zeigte, dass Software und Dienstleistungen im Jahresvergleich um 31 % stiegen, verglichen mit 12 % für Hardware. Infolgedessen neigt der Markt für drahtloses Gesundheitsanlagen-Management zu End-to-End-Abonnements, die Infrastruktur, Tags, Analysen und Compliance-Berichterstattung in planbare Betriebsausgaben bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: Ultra-Wideband prescht bei Sub-Meter-Präzision voran

RFID hielt im Jahr 2025 einen Anteil von 55,10 %, dank der Einführung batterieloser passiver Tags und der zunehmenden Verbreitung von Lesegeräten. UWB wächst jedoch jährlich um 26,05 %, da Operationssäle, Herzkatheterlabore und neonatale Intensivstationen eine Genauigkeit von unter 30 cm verlangen, die mit Wi-Fi-Triangulation oder BLE-Beacons nicht erreichbar ist. Wi-Fi-Lösungen nutzen vorhandene Zugangspunkte, liefern jedoch in metallreichen Umgebungen Fehler von 3 m–5 m. BLE bietet ein ausgewogenes Verhältnis von Kosten und Leistung und ist damit die bevorzugte Option für Langzeitpflegeeinrichtungen. ZigBee und Infrarot bleiben Nischenanwendungen. Qorvo lieferte 2024 12 Millionen UWB-Chips aus, ein Anstieg von 47 %, angetrieben durch die Nachfrage nach der Verfolgung chirurgischer Instrumente.

Krankenhäuser betreiben jetzt zweistufige Architekturen – RFID oder BLE für Rollstühle und Pumpen sowie UWB für hochwertige Instrumente. Anbieter, die beide Ebenen in einem einzigen Dashboard orchestrieren können, gewinnen Mehrjahresverträge bei integrierten Versorgungsnetzwerken.

Nach Anwendung: Umweltüberwachung verzeichnet die stärksten Zuwächse

Anlagen- und Inventarverfolgung machte 2025 46,15 % des Umsatzes aus; die Umwelt- und Zustandsüberwachung wächst jedoch um 26,2 % aufgrund strengerer Vorschriften für die Kühlkette und Apothekensterilität. US-amerikanische Krankenhausapotheken, die automatisierte Temperatursensoren eingeführt haben, reduzierten Impfstoffverluste um 81 % und sparten 2024 pro Standort 340.000 USD. Lösungen für Patienten- und Personalsicherheit, einschließlich Notfallsignalausweisen und Armband-basiertem Wandermanagement, weiten sich in der qualifizierten Pflege aus, da Personalengpässe zunehmen. Module zur Workflow- und Kapazitätsoptimierung, die den Patientenfluss in Notaufnahmen und Operationssälen abbilden, helfen Krankenhäusern dabei, Durchsatzziele ohne zusätzliche Betten zu erreichen. Compliance- und Prüfmanagement-Tools, die früher optional waren, sind jetzt in den meisten Ausschreibungen standardmäßig enthalten.

Die Marktgröße für drahtloses Gesundheitsanlagen-Management im Bereich Umweltüberwachung wird voraussichtlich ihren Anteil ausweiten, da Krankenhäuser Anlagenstandort und Telemetrie zusammenführen, um kontextuelle Intelligenz zu ermöglichen, die Ausfälle antizipiert und die Dokumentation automatisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Langzeitpflege beschleunigt sich inmitten von Personalengpässen

Krankenhäuser und integrierte Versorgungsnetzwerke hielten 2025 53,10 % des Marktes für drahtloses Gesundheitsanlagen-Management und nutzen ihre Skalierungsfähigkeit, um unternehmensweite RTLS einzuführen. Langzeitpflege- und Seniorenwohneinrichtungen verzeichnen jedoch ein jährliches Wachstum von 26,4 %, angetrieben durch eine Vakanzenquote von 14 % bei examinierten Pflegeassistenten, die Betreiber unter Druck setzt, Kontrollrunden zu automatisieren und die Bewohnersicherheit zu verbessern. Ambulante Operationszentren, die 60 % der ambulanten US-amerikanischen Eingriffe durchführen, integrieren RTLS, um Umrüstzeiten zu verkürzen und Mietkosten zu vermeiden. Diagnostiklabore verfolgen mobile Röntgengeräte und Probenträger, um Bearbeitungszeitbenchmarks zu erfüllen. Andere Einrichtungen wie Dialysezentren und Rehabilitationskrankenhäuser befinden sich noch in einem frühen Stadium, bieten jedoch Wachstumspotenziale auf der grünen Wiese.

Nachweislicher ROI, regulatorisches Reporting und Personalergänzung bilden die Kerneinkaufslogik in allen Endnutzerkategorien und verankern die langfristige Nachfrage nach drahtlosem Gesundheitsanlagen-Management.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Umsatzanteil von 37,45 %, da integrierte Versorgungsnetzwerke wie HCA Healthcare die Anlagentransparenz über Hunderte von Standorten standardisierten. Hohe EPA-Durchdringung: Epic und Oracle Cerner decken 70 % der US-amerikanischen Krankenhausbetten ab und ermöglichen eine schnelle Datenintegration. Kanada beschleunigte die provinzweiten Implementierungen; Ontario Health investierte 2024 85 Millionen CAD (63 Millionen USD), um 42 Krankenhäuser auszustatten. Das IMSS-Pilotprojekt Mexikos zielte auf eine 25-prozentige Reduzierung der Mietkosten in 18 Krankenhäusern ab. Das Zentrum für Medicare und Medicaid-Dienstleistungen (CMS) hat vorgeschlagen, Zahlungen an Auslastungskennzahlen zu knüpfen – eine Politik, die den Markt für drahtloses Gesundheitsanlagen-Management bei Umsetzung ausweiten könnte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 25,9 %. China hat RTLS in allen neuen Tertiärkrankenhäusern mit mehr als 500 Betten vorgeschrieben und 30 Milliarden CNY (4,2 Milliarden USD) für Implementierungen bereitgestellt. Indien hat die Anlagenverfolgung in die Ayushman-Bharat-Digitalmission eingebettet, die 12.000 Krankenhäuser umfasst. Japan subventioniert bis zu 50 % der RTLS-Projekte in der Altenpflege, um einem prognostizierten Arbeitskräftemangel von 370.000 Personen bis 2025 entgegenzuwirken. Südkorea bietet Zertifizierungsanreize, und Australien hat einen vereinfachten Regulierungsweg für nicht-diagnostische RTLS-Software geschaffen. Die schnelle Urbanisierung, die laut der Weltgesundheitsorganisation (WHO) bis 2030 400 Millionen neue Stadtbewohner hinzufügen soll, treibt den Bedarf an neuem, für RTLS vorverkabeltem Krankenhausbau voran.

Europa, der Nahe Osten und Afrika weisen eine gemischte Einführungsrate auf. Deutschland, das Vereinigte Königreich, Frankreich und Spanien setzen RTLS ein, um die Rückverfolgbarkeitsanforderungen der Medizinprodukteverordnung zu erfüllen. Die Datenschutz-Grundverordnung (DSGVO) erfordert Anonymisierung und lokale Datenhaltung, was Anbietern mit regionalen Cloud-Diensten zugute kommt. Saudi-Arabien investierte 2024 12 Milliarden SAR (3,2 Milliarden USD) für Vision-2030-Krankenhäuser mit integriertem RTLS. Die Vereinigten Arabischen Emirate verlangen RTLS in allen neuen Einrichtungen als Teil ihres ehrgeizigen Ziels, zu einem der 100 besten globalen Gesundheitsversorger zu werden. Afrika und Südamerika befinden sich noch im Frühstadium, obwohl private Ketten in Brasilien, Südafrika und Nigeria Pilotprojekte starten, um Medizintouristen anzuziehen.

Wettbewerbslandschaft

Der Markt für drahtloses Gesundheitsanlagen-Management weist auf der Plattformebene eine moderate Konzentration auf, auf der Zebra Technologies, CenTrak, Stanley Healthcare und Impinj die EPA-Interoperabilität dominieren. Die Tag- und Sensorebene ist jedoch fragmentiert, wobei Dutzende regionaler Anbieter bei Akkulaufzeit und Formfaktor konkurrieren. RTLS-Spezialisten sehen sich dem Einfluss von Enterprise-Wi-Fi-Platzhirschen ausgesetzt, da Cisco und Aruba Ortungsdienste in Zugangspunkte bündeln und Halbleiterhersteller wie Qorvo und NXP UWB in Standardtags einbetten. Die Strategie konzentriert sich auf vertikale Integration in die Analyse, geografische Expansion im asiatisch-pazifischen Raum durch Neubauprojekte und Technologiemigration hin zu UWB für Sub-Meter-Genauigkeit.

Anbieter wechseln von einmaligen Hardware-Verkäufen zu mehrjährigen RTLS-als-Service-Verträgen. Zebras Bericht 2024 verzeichnete ein Wachstum von 31 % bei Software und Dienstleistungen, getrieben durch Abonnements pro Bett. CenTrak kooperierte mit Epic und Oracle Cerner, um Standortdaten nativ in EPA-Workflows einzubetten und die Zeit bis zur Wertschöpfung zu verkürzen. Stanley Healthcare fusionierte mit AeroScout, um seine Portfolios für Säuglingssicherheit, Personalnotfallsignal und Anlagenverfolgung zu konsolidieren. Honeywell erlangte 2024 die ISO-27001-Zertifizierung, was Sicherheitsführerschaft signalisiert, die bei Beschaffungsteams Anklang findet, die der CISA-Leitlinie folgen müssen.

Die Patentaktivität ist lebhaft. Das US-amerikanische Patent- und Markenamt erteilte 2024 127 Patente für Gesundheitsortungstechnologien, was einem Anstieg von 38 % im Jahresvergleich entspricht, mit Schwerpunkt auf Interferenzminderung, Batterieoptimierung und datenschutzwahrenden Algorithmen.[4]US-amerikanisches Patent- und Markenamt, "Erteilung von Patenten für Gesundheitsortungstechnologien 2024," uspto.gov Anbieter, die Compliance-Bereitschaft, prädiktive Analysen und flexible Geschäftsmodelle nachweisen, sind am besten positioniert, um den wachsenden Markt für drahtloses Gesundheitsanlagen-Management zu erschließen.

Branchenführer im Bereich drahtloses Gesundheitsanlagen-Management

AiRISTA Flow, Inc.

Aruba Networks (Hewlett Packard Enterprise Development LP)

Ascom Holding AG

Awarepoint Corporation

CenTrak, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Impinj erweiterte sein RAIN-RFID-Gesundheitsportfolio um das M900-Speedway-Lesegerät, das eine verbesserte Interferenzminderung für 5G- und Wi-Fi-6E-Umgebungen bietet und Krankenhäusern dabei hilft, in Hochdichte-Funkkzonen eine Tag-Lesegenauigkeit von 98 % zu erreichen. Frühe Anwender in den Vereinigten Staaten, die Versorgungsnetzwerke integrierten, reduzierten Falschnegativ-Lesevorgänge um 43 % im Vergleich zu älterer Hardware, was einen kritischen Schmerzpunkt in Operationssälen und Notaufnahmen adressiert, wo Spektrumsüberlastung die Ortungspräzision beeinträchtigt hatte.

- September 2025: Zebra Technologies schloss eine Übernahme eines europäischen Echtzeit-Ortungssystem-Softwareanbieters für 180 Millionen USD ab, um die Expansion in den EU-Markt zu beschleunigen und die Compliance mit den Rückverfolgbarkeitsanforderungen der Medizinprodukteverordnung zu stärken. Die Transaktion fügte Zebras installierter Basis 240 Krankenhauskundschaft in Deutschland, Frankreich und dem Vereinigten Königreich hinzu und brachte Ingenieurtalent mit Spezialisierung auf DSGVO-konforme Patientennähe-Verfolgung ein – eine Fähigkeit, die das kombinierte Unternehmen in datenschutzsensiblen europäischen Beschaffungsprozessen differenziert.

- August 2025: Siemens Healthineers kooperierte mit Microsoft, um seine digitale Gesundheitsplattform Teamplay mit Azure-KI-Diensten zu integrieren und prädiktive Wartungsalgorithmen zu ermöglichen, die Gerätetelemetriedaten von Echtzeit-Ortungssystem-Tags analysieren, um Geräteausfälle 96 Stunden im Voraus vorherzusagen. Erste Implementierungen in 15 akademischen medizinischen Zentren in Nordamerika und Europa erzielten eine Reduzierung ungeplanter Ausfallzeiten bei bildgebenden Geräten um 31 % und eine Verbesserung der mittleren Betriebsdauer zwischen Ausfällen von MRT- und CT-Scannern um 19 %.

- Juli 2025: CenTrak sicherte sich einen Vertrag über 52 Millionen USD mit einer nahöstlichen Gesundheitsbehörde für den Einsatz von UWB-Echtzeit-Ortungssystemen in 28 Krankenhäusern in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Rahmen der Initiativen für intelligente Krankenhäuser von Vision 2030. Das mehrjährige Engagement umfasst 85.000 Anlagen-Tags, 12.000 Infrastrukturanker und Cloud-basierte Analyseplattformen, wobei die Umsetzung bis 2027 geplant ist, um Anlagenverfolgung, Umweltüberwachung und Personalnotfallsignal-Anwendungen in Einrichtungen mit 150 bis 800 Betten zu unterstützen.

- Juni 2025: Cisco Systems führte DNA Spaces Healthcare 3.0 ein, das UWB-Unterstützung und Edge-KI-basierte Inferenz integriert, um eine Ortungsgenauigkeit von unter 30 cm für chirurgische Instrumente und hochwertige mobile Geräte zu ermöglichen. Die Plattform integriert sich über vorgefertigte APIs in die EPA-Systeme Epic und Oracle Cerner und verkürzt die Implementierungszeiträume von 9–12 Monaten auf 4–6 Monate, sodass Krankenhäuser den Anlagenstandort mit Patientenfluss- und Bettmanagement-Workflows korrelieren können.

- Mai 2025: GE Healthcare gab die kommerzielle Verfügbarkeit seines Edison-Anlagen-Intelligenz-Moduls bekannt, das Telemetriedaten von vernetzten bildgebenden Geräten aufnimmt und Wartungsbedarf signalisiert, bevor es zu ungeplanten Ausfallzeiten kommt. Das Unternehmen teilte mit, dass bis Mitte 2025 weltweit 220 Krankenhäuser die Plattform eingesetzt hatten und gemeinsam eine Reduzierung der Servicekosten um 24 % sowie eine Verbesserung der Geräteverfügbarkeit um 16 Prozentpunkte erzielten, wobei besonders starke Akzeptanz in integrierten Versorgungsnetzwerken zu verzeichnen war, die eine maximale Rendite auf kapitalintensive diagnostische Geräte anstreben.

Globaler Berichtsumfang des Marktes für drahtloses Gesundheitsanlagen-Management

Drahtloses Gesundheitsanlagen-Management umfasst primär den Einsatz verschiedener drahtloser Geräte und Sensoren zur Verfolgung, Überwachung und Verwaltung der im Gesundheitswesen, insbesondere in Krankenhäusern, eingesetzten Anlagen. Zu diesen Geräten gehören Anlagen-Tags, tragbare Tags und drahtlose Sensoren. Verschiedene Technologien in diesen Produkten machen sie zu einer geeigneten Lösung, darunter Wi-Fi, RFID und ZigBee.

Der Markt für drahtloses Gesundheitsanlagen-Management ist segmentiert nach Produkten (Anlagen-Tags, tragbare Tags, drahtlose Sensoren), nach Technologie (RFID, Wi-Fi, ZigBee) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und -prognosen werden wertmäßig in USD für alle oben genannten Segmente angegeben.

| Anlagen-Tags |

| Tragbare Tags |

| Drahtlose Sensoren |

| Software-Plattformen |

| Weitere Produkte |

| RFID |

| Wi-Fi |

| Bluetooth Low Energy |

| Ultra-Wideband |

| ZigBee und weitere Technologien |

| Anlagen- und Inventarverfolgung |

| Patienten- und Personalsicherheit |

| Umwelt- und Zustandsüberwachung |

| Workflow- und Kapazitätsoptimierung |

| Compliance- und Prüfprotokollmanagement |

| Krankenhäuser und integrierte Versorgungsnetzwerke |

| Ambulante Operationszentren |

| Langzeitpflege- und Seniorenwohneinrichtungen |

| Diagnostiklabore und bildgebende Zentren |

| Sonstige Gesundheitseinrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkt | Anlagen-Tags | ||

| Tragbare Tags | |||

| Drahtlose Sensoren | |||

| Software-Plattformen | |||

| Weitere Produkte | |||

| Nach Technologie | RFID | ||

| Wi-Fi | |||

| Bluetooth Low Energy | |||

| Ultra-Wideband | |||

| ZigBee und weitere Technologien | |||

| Nach Anwendung | Anlagen- und Inventarverfolgung | ||

| Patienten- und Personalsicherheit | |||

| Umwelt- und Zustandsüberwachung | |||

| Workflow- und Kapazitätsoptimierung | |||

| Compliance- und Prüfprotokollmanagement | |||

| Nach Endnutzer | Krankenhäuser und integrierte Versorgungsnetzwerke | ||

| Ambulante Operationszentren | |||

| Langzeitpflege- und Seniorenwohneinrichtungen | |||

| Diagnostiklabore und bildgebende Zentren | |||

| Sonstige Gesundheitseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Marktes für drahtloses Gesundheitsanlagen-Management?

Der Markt wurde 2026 mit 74,96 Milliarden USD bewertet und soll bis 2031 einen Wert von 213,88 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Software-Plattformen expandieren mit einer CAGR von 25,95 %, da Krankenhäuser analysegesteuerte Abonnements bevorzugen.

Warum gewinnt Ultra-Wideband in Krankenhäusern an Bedeutung?

UWB liefert Sub-Meter-Genauigkeit, die in Operationssälen und Herzkatheterlaboren benötigt wird, und treibt eine CAGR von 26,05 % bis 2031 voran.

Welche Region bietet das größte Wachstumspotenzial?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 25,9 % aufgrund von staatlich vorgeschriebenen Programmen für intelligente Krankenhäuser in China und Indien.

Wie begegnen Anbieter den hohen Anfangsinvestitionen?

Viele Anbieter bieten jetzt RTLS-als-Service-Modelle an, die Investitionsausgaben in monatliche Gebühren pro Tag umwandeln und so die Einführung für kostensensible Einrichtungen erleichtern.

Seite zuletzt aktualisiert am: