Marktgröße und Marktanteil für Draht-zu-Platinen-Steckverbinder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

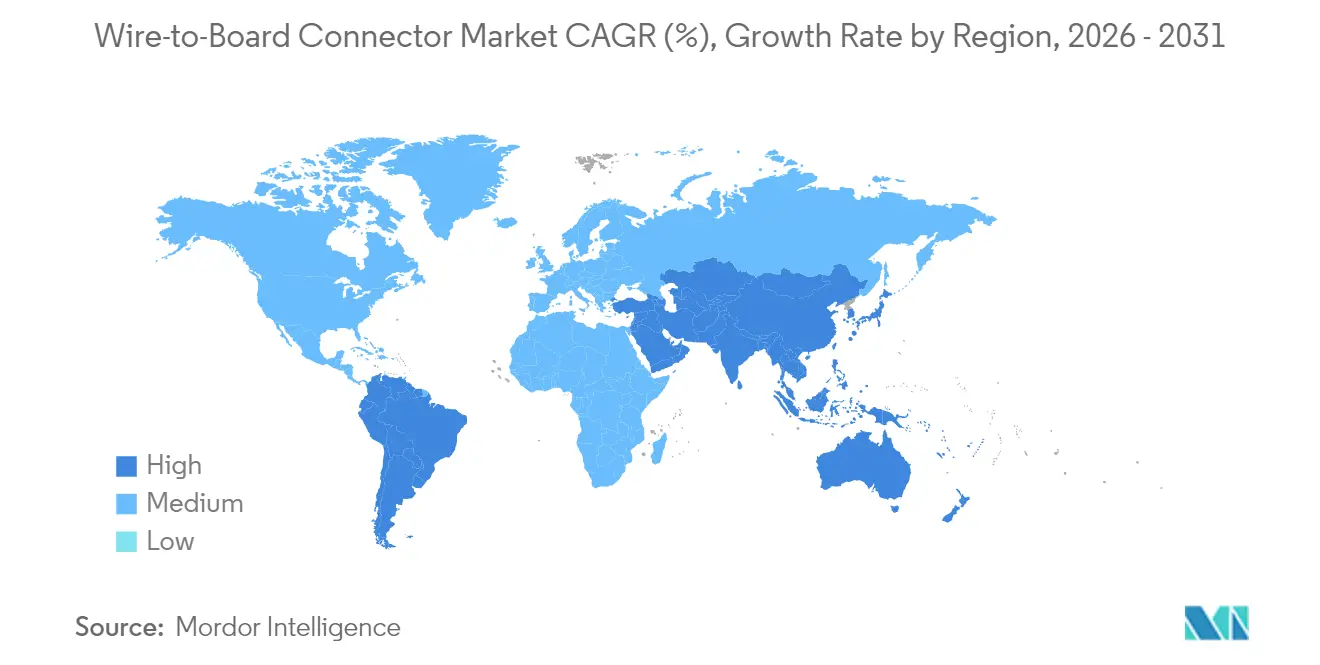

| Schnellstwachsender Markt | Lateinamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Draht-zu-Platinen-Steckverbinder von Mordor Intelligence

Die Marktgröße für Draht-zu-Platinen-Steckverbinder wird voraussichtlich von USD 4,71 Milliarden im Jahr 2025 auf USD 4,88 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,58 % über den Zeitraum 2026–2031 USD 5,82 Milliarden erreichen. Die stetige Expansion ist auf die steigende Nachfrage in Elektrofahrzeugen (EVs), kompakten Verbrauchergeräten, Nachrüstungen der Fabrikautomatisierung und Satelliten im niedrigen Erdorbit (LEO) zurückzuführen. Ein Auftragswachstum von 7,0 % und ein Umsatzwachstum von 2,7 % im ersten Halbjahr 2024 bestätigten die Widerstandsfähigkeit der Branche trotz Lieferkettendrucks. Oberflächenmontageautomatisierung, die Einführung von Rastermaßen unter 2 mm und Designs mit höheren Stromstärken über 6 A prägen weiterhin die Produkt-Roadmaps. Asien-Pazifik behält die Führungsposition in der Fertigung, während Lateinamerika als die am schnellsten wachsende Region hervortritt. Im Wettbewerbsumfeld setzen etablierte Anbieter auf Miniaturisierung und thermisches Know-how statt auf Preisunterbietung, um ihre Positionen zu verteidigen, und selektive Akquisitionen wie der Kauf von Richards Manufacturing durch TE Connectivity für USD 2,3 Milliarden signalisieren eine anhaltende Konsolidierung.

Wichtigste Erkenntnisse des Berichts

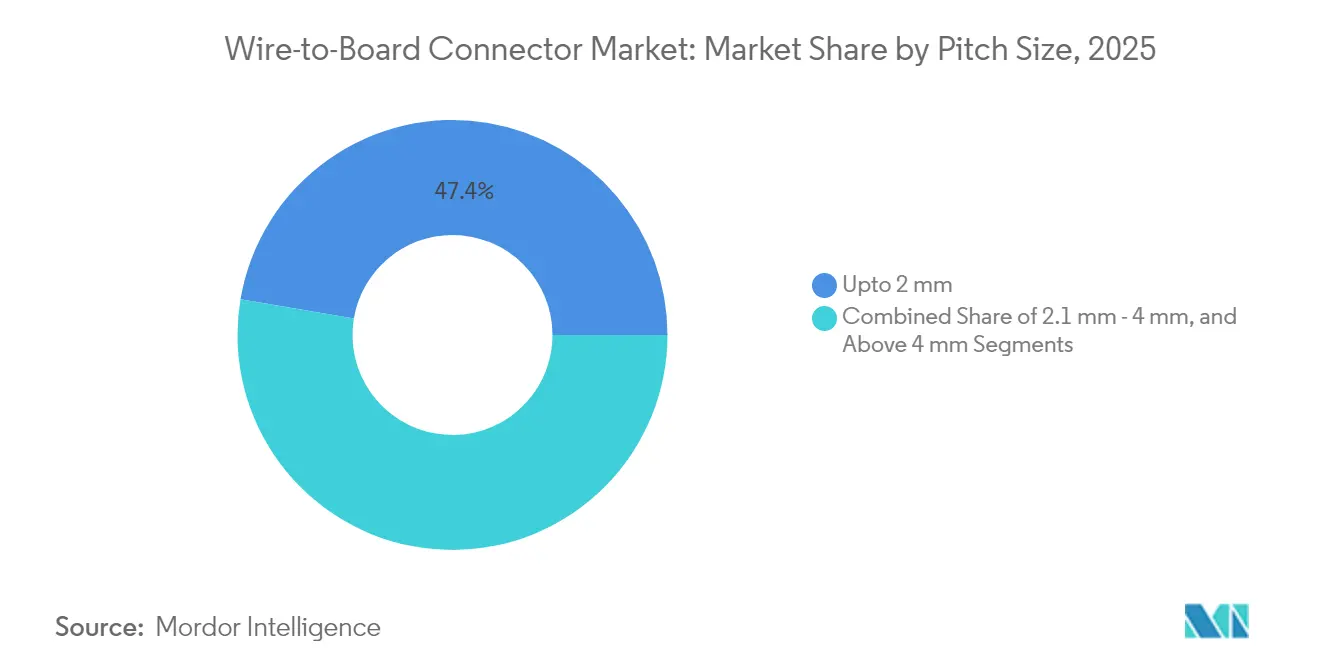

- Nach Rastermaß hielten Steckverbinder unter 2 mm im Jahr 2025 einen Marktanteil von 47,35 % am Markt für Draht-zu-Platinen-Steckverbinder und entwickeln sich bis 2031 mit einer CAGR von 3,59 % weiter.

- Nach Montagetyp dominierten Oberflächenmontagevarianten im Jahr 2025 mit einem Umsatzanteil von 56,85 %; das Wachstum bis 2031 liegt bei einer CAGR von 3,5 %.

- Nach Strombelastbarkeit repräsentierte die Klasse 1,1–3 A im Jahr 2025 41,15 % der Marktgröße für Draht-zu-Platinen-Steckverbinder, während Varianten über 6 A die schnellste CAGR von 5,08 % verzeichnen.

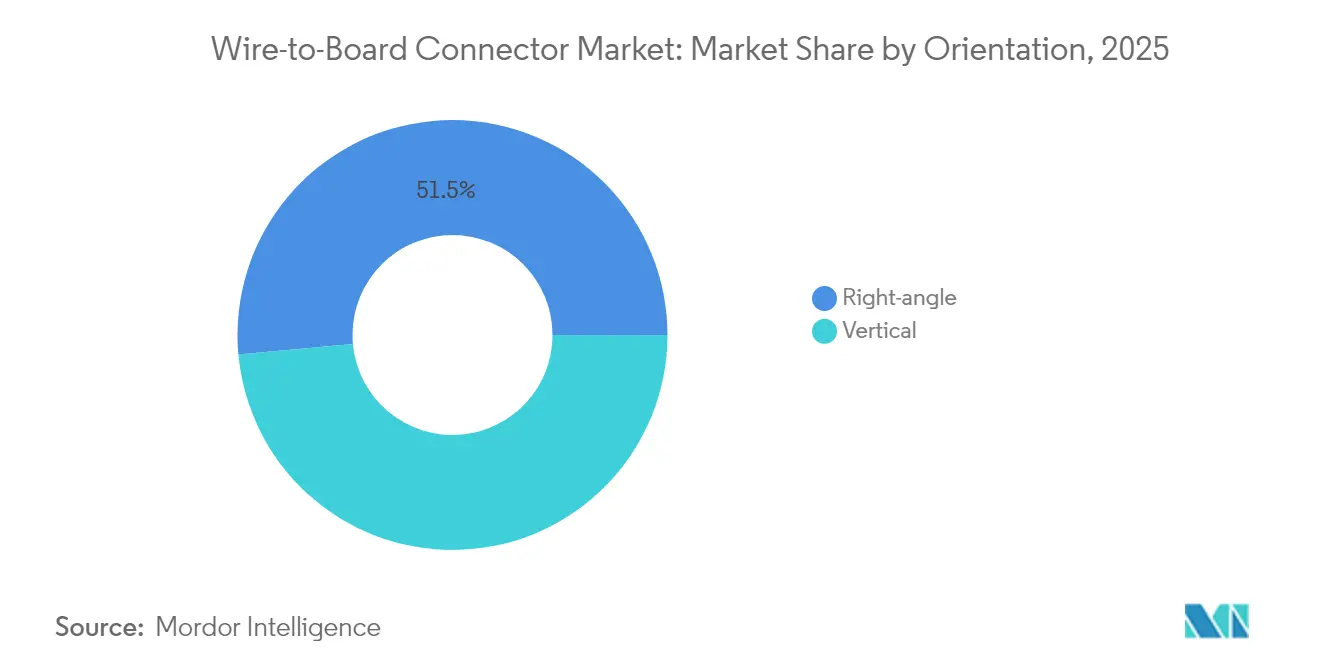

- Nach Ausrichtung führten rechtwinklige Bauteile im Jahr 2025 mit einem Anteil von 51,45 %, während vertikale Anordnungen mit einer CAGR von 5,82 % expandieren.

- Nach Endanwender hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 33,85 %; Medizingeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 46,25 %; Lateinamerika verzeichnet die höchste CAGR von 4,99 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Draht-zu-Platinen-Steckverbinder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ultrakompakte Wearables treiben die Nachfrage nach Rastermaßen unter 2 mm | +0.80% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| EV-Batterie-BMS-Nachfrage nach Steckverbindern ≥ 6 A | +1.20% | China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung der Fabrikautomatisierung in Bestandsanlagen | +0.60% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Vibrationsfeste Designs für LEO-Satelliten | +0.40% | USA, Europa, China | Mittelfristig (2–4 Jahre) |

| Open-Compute-Server übernehmen schnellere Mezzanine-Verbindungen | +0.70% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Medizinische Einwegartikel steigern Mikro-Draht-zu-Platinen-Volumina | +0.50% | Global, regulatorisch in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultrakompakte Wearables treiben die Nachfrage nach Rastermaßen unter 2 mm in Asien

Steckverbinder unter 2 mm dominieren nun die Lieferungen, da Fitness-Tracker und Smartwatches immer kleinere Formfaktoren erfordern. Molexs Rastermaßbereich von 0,175 mm veranschaulicht, wie versetzte Kontakte Lötgrenzen überwinden und gleichzeitig 0,35-mm-Pads beibehalten. Metallspritzguss unterstützt die Massenproduktion von miniaturisierten Gehäusen mit engen Toleranzen. Hersteller in Asien-Pazifik konzentrieren das notwendige Werkzeug und festigen damit die Führungsposition der Region. Da die Formfaktoren schrumpfen, befassen sich interdisziplinäre Teams gleichzeitig mit Signalintegrität und elektromagnetischen Störungen.

Schnelle Einführung von EV-Batterie-BMS steigert Hochstrom-Steckverbinder

Batteriemanagementsysteme in EV-Paketen spezifizieren zunehmend Steckverbinder über 6 A, der am schnellsten wachsenden Stromklasse des Marktes für Draht-zu-Platinen-Steckverbinder. TE Connectivitys HC-Stak reduziert die Klemmengröße um bis zu 30 % und unterstützt Aluminiumverkabelung, was die Fahrzeugmassenziele erleichtert. Spezialisierte Buchsen wie PennEngineerings ECCB halten trotz Aluminiumoxidation einen niedrigen Widerstand aufrecht. [1]Assembly Magazine, "Kontaktbuchse montiert Aluminium-Sammelschienen für EVs," assemblymag.com Steigende EV-Volumina in China, Europa und Nordamerika schaffen Nachfragekonzentrationen, die die Lieferantenstandorte beeinflussen.

Nachrüstung der Automatisierung in Bestandsfabriken erhöht den Sensor-Refresh

Veraltete Anlagen rüsten Sensoren für vorausschauende Wartung nach und lösen damit Erneuerungszyklen für Draht-zu-Platinen-Steckverbinder aus, die in beengte Steuerschränke passen. IPC/WHMA-A-620 betont eine engere Prozesskontrolle, die entscheidend ist, wenn Linienstillstände hohe Kosten verursachen. Nordamerikanische und europäische Fabriken geben das frühe Tempo vor, aber Anwender in Asien-Pazifik folgen, sobald kostengünstige Nachrüstsätze verfügbar sind. Designs betonen Vibrationstoleranz und breite Temperaturbereiche, um dem Rund-um-die-Uhr-Betrieb gerecht zu werden.

LEO-Satellitenkonstellationen erfordern vibrationsfeste Steckverbinder

Kommerzielle LEO-Starts erfordern Steckverbinder, die intensive Vibrationen, atomaren Sauerstoff und thermische Zyklen überstehen. TE Connectivitys raumfahrttaugliches Portfolio adressiert diese Gefahren. [2]TE Connectivity, "Faktoren, die Raumfahrzeug-Steckverbinder beeinflussen," te.com Harwins Datamate- und Gecko-Serien decken den Bedarf von CubeSats bis hin zu großen Plattformen ab. Kostensensible „New-Space”-Missionen bevorzugen modulare Designs, die Zuverlässigkeit und Erschwinglichkeit ausbalancieren, und fördern so die Differenzierung der Anbieter auf Basis von Testhistorien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leiterplattenlandepads unter 0,4 mm belasten die Montageausbeute | -0.9% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeit der Lötverbindung über 125 °C im Motorraum | -0.7% | Globale Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Handelskriegszölle erhöhen die Stücklistenkosten | -0.4% | Nordamerikanische Importeure | Kurzfristig (≤ 2 Jahre) |

| Fälschungsrisiko bei dichten Steckverbindern | -0.3% | Global, Beschaffung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Leiterplattenfläche begrenzt Landepads

Steckverbinder-Pads unter 0,4 mm stellen eine Herausforderung für die Bestückungsgenauigkeit dar und erhöhen die Nacharbeitskosten, was das kurzfristige Wachstum dämpft. Dichtere Layouts verstärken Übersprechen und thermische Hotspots und erzwingen teure Hochtemperatur-Laminate, die Einsparungen zunichte machen. Ausbeuteverluste veranlassen einige Erstausrüster, Layouts der nächsten Generation zu verzögern, bis die Montagelinien aufgerüstet werden.

Zuverlässigkeit der Lötverbindung bei über 125 °C im Motorraum

EV-Antriebsstränge setzen Verbindungen dauerhaft 150 °C und mehr aus. Studien zeigen, dass die Beschichtungszusammensetzung entscheidend ist, um spröde intermetallische Verbindungen bei 200 °C zu vermeiden. [3]Web Archive of J-STAGE, "Einfluss von stromlosen Ni-P / galvanischen Cu-Beschichtungen auf die Zuverlässigkeit von Lötverbindungen in Hochtemperaturumgebungen von 200 °C," web.archive.org Verbesserte Leiterstrukturen verlängern die Stromtragfähigkeitsdauer um 230 %, erhöhen jedoch die Materialkosten. Erstrangige Zulieferer wägen den Mehraufwand gegen das Garantierisiko ab, was die kurzfristigen Einführungsraten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rastermaß: Unter 2 mm führt die Miniaturisierung an

Steckverbinder unter 2 mm erzielten im Jahr 2025 47,35 % des Umsatzes und bilden den Kern der Miniaturisierungswelle des Marktes für Draht-zu-Platinen-Steckverbinder. Das Segment expandiert bis 2031 mit einer CAGR von 3,59 %, da Smartphones, Hearables und Implantate die Platinen weiter verkleinern. Die Klasse 2,1–4 mm bleibt in Automobilmodulen unverzichtbar, wo mechanische Robustheit Vorrang vor der Größe hat. Produkte über 4 mm bedienen spezialisierte Hochstromanforderungen, verlieren aber stetig Marktanteile.

Forschungsprototypen mit 80-µm-Rastermaßkontakten und einem Widerstand von <50 mΩ deuten auf künftige Disruption hin. Fertigungsstätten in Asien-Pazifik beherbergen den Großteil der Werkzeuge für Rastermaße unter 2 mm und festigen die regionale Dominanz. Designer müssen Signalintegrität, Wärmeverteilung und Einführungskraft gleichzeitig optimieren, wenn die Rastermaße sinken, was diesen Teil des Marktes für Draht-zu-Platinen-Steckverbinder zu einem Knotenpunkt für interdisziplinäre Zusammenarbeit macht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Montagetyp: Oberflächenmontage behält den Automatisierungsvorteil

Oberflächenmontagesteckverbinder erzielten im Jahr 2025 56,85 % des Umsatzes, was den Automatisierungszug in der Unterhaltungselektronik und in Industrielinien widerspiegelt. Automatisierte Bestückung senkt die Kosten pro Verbindung und reduziert das Leiterplattenohren, was eine CAGR von 3,5 % unterstützt. Durchsteckmontage bleibt für Leistungselektronik entscheidend, wo größere Lötfahnen die Wärmeableitung und Stoßfestigkeit verbessern.

Nacharbeiten auf dichten Oberflächenmontageleiterplatten sind kostspielig, da benachbarte Bauteile den Zugang blockieren. IPC/WHMA-A-620 fordert engere Prozessfenster, die viele veraltete Linien nur schwer einhalten können. Asien-Pazifik verfügt über die stärkste Oberflächenmontageinfrastruktur, während einige nordamerikanische Einrichtungen im Markt für Draht-zu-Platinen-Steckverbinder weiterhin die Durchsteckmontage für robuste Baugruppen bevorzugen.

Nach Strombelastbarkeit: Segment über 6 A beschleunigt sich

Steckverbinder mit einer Nennstromstärke von 1,1–3 A hielten im Jahr 2025 41,15 % des Umsatzes und bedienen gängige Signalpfade. Dennoch verzeichnen Designs über 6 A eine CAGR von 5,08 % dank EV-Traktionswechselrichtern und Stromversorgungsregalen in Rechenzentren. Teile bis zu 1 A decken den Niedrigenergie-IoT-Bedarf und verlieren nur langsam Marktanteile. Die Klasse 3,1–6 A überbrückt industrielle Steuerungen und mittlere Automobillasten.

HC-Stak veranschaulicht, wie Aluminiumverkabelung kombiniert mit verbesserten Wärmepfaden die Größe um bis zu 30 % reduziert. Studien zur thermisch-elektrischen Optimierung bestätigen, dass geschweißte Leiterverstärkungen die Lebensdauer stärker verlängern als eine alleinige Querschnittsvergrößerung. Diese Erkenntnisse lenken die F&E-Budgets im gesamten Markt für Draht-zu-Platinen-Steckverbinder.

Nach Ausrichtung: Vertikales Wachstum übertrifft rechtwinklige Ausrichtung

Rechtwinklige Formate behielten im Jahr 2025 einen Anteil von 51,45 %, da sie Kabelbäume ordentlich entlang der Platinen führen. Vertikale Montagen steigen jedoch mit einer CAGR von 5,82 %, da Mobiltelefon- und IoT-Designer die Gerätedicke reduzieren. Vertikale Anordnungen verbessern den Luftstrom, erhöhen aber die Stapelhöhe und erfordern Layout-Kompromisse. Die Signalpfadgeometrie verändert auch Impedanzprofile; 112-Gbps-Verbindungen rücken die Ausrichtung nun in den Vordergrund des Designs.

Montagebetriebe bevorzugen die Ausrichtung, die Bestückungsfehler reduziert. Folglich vertieft die Wahl der Ausrichtung die Zusammenarbeit zwischen Elektro- und Fertigungsingenieuren im Markt für Draht-zu-Platinen-Steckverbinder.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderbereich: Medizingeräte gewinnen an Dynamik

Die Unterhaltungselektronik hielt im Jahr 2025 33,85 % des Umsatzes und ist nach wie vor die größte Käufergruppe im Markt für Draht-zu-Platinen-Steckverbinder. Medizinische Einwegartikel treiben diesen Sektor mit einer CAGR von 6,28 % voran, da Krankenhäuser das Kreuzkontaminationsrisiko minimieren wollen. Die Nachfrage aus IT & Telekommunikation normalisiert sich nach den umfangreichen Rechenzentrumsbauten im Jahr 2024 im Zusammenhang mit KI. Automobilumsätze verlagern sich in Richtung EV-Module, die Hochstrom- und Hochtemperaturteile benötigen, was den Rückgang bei Verbrennungsmotoren ausgleicht.

Die Industrieautomatisierung profitiert von Sensornachrüstungen, während die Luft- und Raumfahrt von wiederkehrenden LEO-Starts profitiert. Regulatorische Rahmenbedingungen wie FDA und CE-Kennzeichnung beeinflussen Material- und Rückverfolgbarkeitsanforderungen und prägen Steckverbinderspezifikationen in allen Branchen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 46,25 % des Umsatzes aufgrund der konzentrierten Leiterplatten- und Endmontagekapazitäten in China, Japan und Südkorea. Anreize ziehen ergänzende Bauten nach Indien und verbreitern die regionale Basis. Südostasiatische Länder führen bei der Halbleiterverpackung und ziehen hochdichte Steckverbinder in lokale Lieferketten. Diese Grundlagen halten den Markt für Draht-zu-Platinen-Steckverbinder für den Prognosezeitraum fest in der Region verankert.

Nordamerika kombiniert Automobilmontage in Mexiko, fortschrittliche Luft- und Raumfahrt in den Vereinigten Staaten und Medizingeräteexporte in der gesamten Zone. Reshoring-Initiativen und Zollbelastungen drängen ausgewählte Steckverbinderlinien aus Asien zurück, doch Kostenlücken bestehen weiterhin. Kanadas Bergbauausrüstungssektor fügt Nachfragenischen für robuste Varianten des Marktes für Draht-zu-Platinen-Steckverbinder hinzu.

Europa richtet Steckverbinderinnovationen an EV-Antriebsstrang-Rollouts und Industrie-4.0-Upgrades aus. Deutschland treibt die Hochstromentwicklung für Fahrzeuge voran, während nordische Versorgungsunternehmen Steckverbinder in Wind- und Netzspeicheranlagen integrieren. Strenge RoHS- und REACH-Vorschriften veranlassen globale Lieferanten, konforme Chemikalien einzusetzen. Lateinamerika, angeführt vom Automobilwachstum Brasiliens, verzeichnet mit einer CAGR von 4,99 % das schnellste Wachstum, da Erstausrüster den lokalen Anteil erhöhen, um Währungsrisiken abzupuffern. Kleine, aber wachsende afrikanische und nahöstliche Projekte im Bereich solarer Mikronetze runden das globale Engagement ab.

Notiz: Markt für Draht-zu-Platinen-Steckverbinder

Regulatorisches Umfeld

Das globale Angebot an Draht-auf-Platine-Steckverbindern wird durch Materialbeschränkungen, Sicherheits- und EMV-Anforderungen für Endgeräte sowie Handelspolitiken geprägt, die sich auf Stücklistenangaben und Importkalkulationen auswirken. In der Europäischen Union bleiben RoHS und REACH zentral für Steckverbinderkunststoffe, Beschichtungen und Lote, die bei PCB-Terminierungen eingesetzt werden, und die REACH-SVHC-Kandidatenliste erreichte mit Stand Februar 2026 253 Stoffe, was die laufenden Offenlegungs- und Substitutionsarbeiten in den Steckverbinder-Portfolios weiter verstärkt.

Im Jahr 2026 verschärften zwei Compliance-Eckpunkte die betrieblichen Anforderungen für Zulieferer, die industrielle und grenzüberschreitende Lieferketten bedienen. Die IEC veröffentlichte IEC 63171-3:2026 (Mai 2026), was den Standardisierungsdruck für industrielle Konnektivität erhöht, die in exportorientierten Ausrüstungsprogrammen verwendet wird. Im April 2026 überarbeiteten die Vereinigten Staaten die Umsetzung der Section-232-Zölle hin zu einem klassifikationsbasierten Ansatz auf Basis des vollen deklarierten Werts, was die Modellierung der Zollexposition durch Elektronikimporteure verändert und den Fokus stärker auf Ursprungsland und Beschaffungsstrategien lenkt. Die ECHA aktualisierte außerdem Anhang XVII der REACH-Verordnung, um den zulässigen Bleigehalt in gelöteten elektronischen Bauteilen von 0,1 % auf 0,05 % Gewichtsanteil zu senken, wirksam ab 1. August 2026, was voraussichtlich zu einer Neuqualifizierung von Lotoberflächen und aktualisierten Materialerklärungen für Steckverbinderbaugruppen führen wird, die auf gelöteten Terminierungen basieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Draht-auf-Platine-Steckverbinder erstreckt sich von vorgelagerten Metallen und Polymeren über die hochpräzise Komponentenfertigung, dann über Montage und Qualifizierung bis hin zu Distribution und OEM/EMS-Integration. Wichtige Inputs umfassen Kupferlegierungen und beschichtete Kontaktmaterialien sowie technische Kunststoffe wie LCP und PPS für hochtemperaturbeständige Gehäuse, wobei Kosten- und Verfügbarkeitsschwankungen sich schnell auf Steckverbinderpreise und Lieferzeiten auswirken. In der mittleren Wertschöpfungsstufe kombinieren führende Anbieter wie TE Connectivity, Molex, Amphenol, JST, Samtec und Kyocera-AVX Stanzen, Spritzguss (einschließlich Metallpulverspritzguss für dichte Designs), Beschichtung und automatisierte Montage, um SMD- und Durchsteckmontage-Familien vom Sub-2-mm-Raster bis zu Hochstromdesigns für Elektrofahrzeuge und industrielle Steuerungen zu liefern.

Die nachgelagerte Integration konzentriert sich auf EMS- und Geräteassemblierungs-Ökosysteme im Asien-Pazifik-Raum, während Kunden aus Industrie, Automobil und Medizintechnik zunehmend Dual-Sourcing und regionale Versorgung fordern, um Störungen durch Zölle und Logistikrisiken zu reduzieren. Automatisierungsgetriebene Neugestaltung und Vertriebskanalerweiterung zeigen sich in aktuellen Schritten entlang der Wertschöpfungskette: Q5D und KYOCERA AVX verlängerten eine Zusammenarbeit (Mai 2026) zur Entwicklung kundenspezifischer IDC-Steckverbinder, die für die robotergestützte Kabelbaummontage optimiert sind, und Neutrik Group Americas nahm DigiKey als Vertriebspartner auf (Juli 2026). Auch die Materialsubstitution im Automobilbereich beeinflusst die Auswahl von Steckverbindern und Terminierungen, da SBT und TE Connectivity eine Vereinbarung (Juli 2026) unterzeichneten, um die Serienproduktion von Aluminium statt Kupfer in Fahrzeugkabelbäumen voranzutreiben, was die Nachfrage nach Schnittstellen und Kontaktsystemen unterstützt, die mit Aluminiumleitern kompatibel sind.

Wettbewerbslandschaft

Der Markt für Draht-zu-Platinen-Steckverbinder ist mäßig fragmentiert. TE Connectivity, Molex und Amphenol halten führende Positionen durch breite Portfolios und globale Werke. Der Wettbewerbsfokus liegt auf Pitch-Miniaturisierung, thermischem Spielraum und automatisierter Montageausbeute statt auf Preisunterbietung.

Etablierte Anbieter investieren in Metallspritzguss für Gehäuse unter 1 mm, hauseigene Beschichtungen für 150-°C-Verbindungen und Simulationen zur Vorhersage elektromagnetischer Kopplung. TE Connectivitys Akquisition von Richards Manufacturing für USD 2,3 Milliarden im Februar 2025 erweitert die Reichweite in der Automobil- und Industriebranche und veranschaulicht die selektive Konsolidierung. Patente rund um ultrafeine Kontakte und aluminiumkompatible Schnittstellen werden zu wichtigen Abwehrwerkzeugen. Aufstrebende Spezialisten, die auf raumfahrttaugliche oder medizinische Einwegnischen abzielen, finden die Eintrittsbarrieren handhabbar, wo Compliance-Know-how neue Marktteilnehmer abschreckt.

Plattform-Roadmaps konvergieren auf 224-Gbps-PAM4-Bereitschaft und Experimente mit Rastermaßen unter 0,175 mm. Lieferanten wägen die Synergien zwischen Massenverbraucherläufen und maßgeschneiderten Luft- und Raumfahrtlosen ab und gestalten so Kapazitätszuweisungsentscheidungen im gesamten Markt für Draht-zu-Platinen-Steckverbinder.

Marktführer im Bereich Draht-zu-Platinen-Steckverbinder

TE Connectivity Ltd.

Molex LLC

Amphenol ICC (Amphenol Corp.)

J.S.T. Mfg. Co. Ltd.

Samtec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken entstehen dort, wo höhere Packungsdichten, höhere Datenraten und Automatisierungsanforderungen zusammentreffen, insbesondere in der Elektronik von Elektrofahrzeugen, bei industriellen Nachrüstkits und in der KI-Rechenzentrumsinfrastruktur. Auf der Fertigungsseite schaffen umfangreiche Investitionen und Werkserweiterungen Raum für Zulieferer, automatisierte Kapazitäten hinzuzufügen und neue Prozessfenster für Feinraster- und hochzuverlässige Terminierungen zu qualifizieren. JST kündigte eine Steckverbinderfertigungsanlage im Wert von 500 Millionen USD in Guntersville, Alabama an (April 2026), die sich auf die automatisierte Produktion von Steckverbindern für Automobil-, Haushaltsgeräte- und Konsumelektronikanwendungen konzentriert. TE Connectivity nahm eine Automobilproduktionsanlage im Wert von 150 Millionen USD in Nantong, China in Betrieb (Juni 2026), um Hochvolt- und Hochgeschwindigkeits-Datensteckverbinder für elektrische und softwaredefinierte Fahrzeuge zu fertigen.

Produkt- und Plattformchancen werden zudem durch Standardisierungs- und Multi-Sourcing-Aktivitäten in benachbarten Hochdichte-Konnektivitätsökosystemen unterstützt, die in Rechenzentrums- und KI-Architekturen eingesetzt werden. Anfang 2026 bildeten US Conec, Corning, Fujikura und Sumitomo Electric Lightwave einen Multi-Source-Rahmen, um die sehr kleine MMC-Formfaktor-Plattform um Expanded-Beam-Optiken für KI-Factory-Link-Architekturen zu erweitern, und Corning stellte auf der OFC 2026 MMC-Steckverbinder mit PRIZM-TMT-Expanded-Beam-Ferrulen vor. Obwohl es sich hierbei nicht um Draht-auf-Platine-Produkte handelt, unterstützen sie einen breiteren Trend hin zu standardisierten, multi-sourced, kompakten Interconnect-Plattformen und geben Draht-auf-Platine-Zulieferern Raum zur Differenzierung durch miniaturisierte Rastermaße, verbesserte EMI-Kontrolle und hochtemperaturbeständige Lötstellenleistung für dicht bestückte Elektronik. Kapazitätserweiterungen in der Präzisionsfertigung signalisieren ebenfalls den angebotsseitigen Vorstoß hinter kleineren Geometrien, etwa mit der Eröffnung einer 800.000 Quadratfuß großen Mikropräzisionsfabrik von TDConnex in Xiamen, China mit erweiterter MIM-Fähigkeit (Mai 2026).

Aktuelle Branchenentwicklungen

- Juni 2026: Molex führte das HSAutoLink-G-Steckverbindersystem ein, um Multi-Gigabit-Ethernet-Verbindungen im Automobilbereich mit bis zu 25 Gbps für ADAS-Rechenplattformen und zonale Architekturen zu unterstützen. Die Veröffentlichung zielt auf höhergeschwindige Fahrzeugnetzwerke ab, bei denen Signalintegrität und Packungsdichte die Neugestaltung von Steckverbindern vorantreiben.

- Mai 2026: Samtec veröffentlichte Aktualisierungen der mPOWER-Ultra-Mikroleistungssteckverbinder, die Durchsteckmontage-Optionen für vertikale und rechtwinklige Konfigurationen hinzufügen. Der zusätzliche Terminierungsstil erweitert die Optionen für Fertigbarkeit und Zuverlässigkeit in kompakten Leistungssteckverbinder-Anwendungsfällen, bei denen mechanische Rückhaltung und Montagerobustheit wichtig sind.

- November 2025: Molex kündigte die Verfügbarkeit von Quad-Row-Shield-Steckverbindern mit vierreihigem Layout und integrierter EMI-Abschirmung an, um Signalstörungen zu reduzieren. Diese Designentscheidung spiegelt die Nachfrage nach dichteren Board-Level-Interconnects wider, die EMI kontrollieren, ohne zusätzliche externe Abschirmschritte hinzuzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Draht-auf-Platine-Steckverbinder Steckverbindersysteme, die zur Terminierung eines Kabelbaums und dessen Verbindung mit einer Leiterplatte verwendet werden, einschließlich des Steckverbindergehäuses und der Kontaktschnittstelle, die in die Elektronikmontage verkauft werden.

Ausschlüsse des Anwendungsbereichs: Diese Größenbestimmung umfasst keine Board-to-Board-Steckverbinder, Draht-zu-Draht-Steckverbinder, blanke Metallanschlüsse, die ohne Steckverbindersystem verkauft werden, oder Kabelbaugruppen, die als fertiges Kit verkauft werden.

Übersicht der Segmentierung

- Nach Rastermaß

- Bis zu 2 mm

- 2,1–4 mm

- Über 4 mm

- Nach Montagetyp

- Oberflächenmontage

- Durchsteckmontage

- Nach Strombelastbarkeit

- Bis zu 1 A

- 1,1 A – 3 A

- 3,1 A – 6 A

- Über 6 A

- Nach Ausrichtung

- Vertikal

- Rechtwinklig

- Nach Endanwenderbereich

- Unterhaltungselektronik

- IT und Telekommunikation

- Automobil

- Industrieautomatisierung

- Luft- und Raumfahrt sowie Verteidigung

- Medizingeräte

- Sonstige (Energie, Beleuchtung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskrecherche beginnt mit öffentlichen Indikatoren, die erklären, woher die Steckverbindernachfrage kommt und wie sie sich regional entwickelt. Wir beziehen uns auf Quellen wie die Fertigungs- und Handelstabellen des US Census Bureau, Zollstatistiken von UN Comtrade, makroökonomische Reihen der Weltbank und Industrieproduktionsindizes der OECD, um richtungsweisend korrekte Nachfragesignale zu verankern.

Um das Modell praxistauglich zu machen, prüfen wir außerdem Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um Mixverschiebungen zwischen Automobil-, Industrie- und Konsumelektronikproduktion zu verstehen. Patentdatenbanken werden genutzt, um technologische Entwicklungen bei Miniaturisierung, höheren Pinzahlen und robusten Designs plausibilitätszuprüfen. Wo die Klassifizierung es zulässt, wird selektiv eine Import-/Export-Sendungsdatenbank verwendet, um Handelsströme für Steckverbinderkategorien zu testen. Diese Deskquellen sind nicht erschöpfend, und wir haben viele weitere öffentliche Referenzen geprüft, um Annahmen zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Interviews und kurze Umfragen mit Steckverbinderherstellern, Komponentenvertriebshändlern, EMS-Beschaffungsteams und Konstruktionsingenieuren, die Interconnects in Endgeräten spezifizieren. Die Angaben der Befragten werden genutzt, um typische Preisspannen, die Akzeptanz von Feinrasterverbindern und regionale Nachfrageunterschiede zwischen APAC, EMEA und Amerika zu bestätigen und anschließend Lücken zu schließen, in denen öffentliche Daten nicht spezifisch genug sind.

Verteilung der Befragten der primären Forschungsarbeit im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 52 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 14 % | Manager: 55 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird nach einem Top-down-Ansatz erstellt, bei dem Elektronikproduktion, Automobilausstoß und industrielle Ausrüstungsaktivität in einen Steckverbinder-Nachfragepool übersetzt werden, der dann auf den Anteil gefiltert wird, der realistischerweise durch Draht-auf-Platine-Schnittstellen bedient wird. Sobald der Nachfragepool geformt ist, bestätigen wir ihn durch selektive Bottom-up-Näherungen, einschließlich stichprobenweiser ASP nach Rastermaß und Pinanzahl, Kanalprüfungen zum regionalen Mix und Plausibilitätsprüfungen gegenüber der Umsatzexposition der Zulieferer in dieser Steckverbinderfamilie.

In diesem Markt gehören zu den praktischen Treibern die PCB-Montagemengen, der Anteil der Geräte, die eine modulare Kabelbaum-auf-Platine-Terminierung verwenden, die durchschnittliche Pinzahl pro Steckverbinder in Schlüsselanwendungen, die Verschiebung hin zu kleineren Rastermaßdesigns und die erwartete Preiskurve, wenn Designs von Legacy- zu miniaturisierten Formaten wechseln. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine leichte multivariate Regression, die Frühindikatoren wie Industrieproduktion und Fahrzeugbauausblick mit Expertenmeinungen zur Erholung des Elektronikzyklus koppelt. Wo Bottom-up-Evidenz unvollständig ist, wird die Lücke durch konservative Bereichsannahmen behandelt, die während der Primärvalidierung erneut überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden auf mehr als eine Weise überprüft, damit ungewöhnliche Sprünge nicht in die endgültigen Zahlen einfließen. Wir vergleichen das Modellergebnis mit unabhängigen Signalen wie Elektronikproduktionstrends, Handelsbewegungen und realistischen ASP-Bandbreiten und untersuchen Abweichungen vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird für Logik, Berechnungen und Jahresvergleich durchgeführt, und Experten werden erneut kontaktiert, wenn eine Abweichung mit einem neuen Programmhochlauf, einer Versorgungsstörung oder einem Preisausschlag zusammenhängt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung für Draht-auf-Platine-Steckverbinder von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Draht-auf-Platine-Steckverbinder können sich unterscheiden, selbst wenn der Themenname gleich aussieht, da Anwendungsbereich und Zählregeln nicht immer übereinstimmen. Die häufigsten Unterschiede, die wir sehen, ergeben sich daraus, wie benachbarte Steckverbinderfamilien behandelt werden, welche Annahmen zur Entwicklung des durchschnittlichen Verkaufspreises getroffen werden und welches Jahr als Basisjahr für die Prognose verwendet wird.

In der Praxis wird die Spannbreite meist dadurch bestimmt, ob Draht-zu-Draht- und Board-to-Board-Umsätze in die Gesamtsumme eingerechnet werden, ob Kabelbaugruppen als Steckverbinderwert gezählt werden und ob 2024 oder 2026 als Ankerjahr verwendet wird, in dem Wechselkurszeitpunkte und Preisbedingungen unterschiedlich waren. Die folgende Tabelle zeigt, wie diese Entscheidungen den ausgewiesenen Wert verändern können. Der Unterschied wird deutlicher, wenn das Modell nur Steckverbindersysteme zählt, die zur Terminierung von Drähten mit einer Leiterplatte verwendet werden, was dem von Mordor Intelligence angewendeten Anwendungsbereich entspricht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,88 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,13 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und tendiert dazu, ein breiteres Anwendungsspektrum zu berichten, was bei der Zuordnung von Stilen und Anwendungen Steckverbinderumsätze im Zusammenhang mit gebündelten Kabelbäumen oder benachbarten Interconnect-Kategorien einbeziehen kann. |

| Forschungsportal B | 5,05 Mrd. USD (2024) | Verankert die Größenbestimmung im Jahr 2024 und wendet einen höheren Wachstumspfad bis in die frühen 2030er-Jahre an, was auf eine schnellere ASP-Entwicklung und eine breitere Einbeziehung von Endgeräteprogrammen ohne dasselbe Maß an Ausschlussprüfungen für Nicht-WTB-Steckverbinder hindeuten könnte. |

Insgesamt sind die Unterschiede erklärbar, sobald das Basisjahr und die genauen Regeln der Steckverbinderfamilie explizit gemacht werden. Unser Ansatz bleibt wiederholbar, da die Größe auf beobachtbare Elektronik- und Industrieaktivitätssignale zurückgeführt und anschließend mit realen Preis- und Mixrückmeldungen aus dem Markt abgeglichen wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Draht-zu-Platinen-Steckverbinder?

Der Markt für Draht-zu-Platinen-Steckverbinder wird im Jahr 2026 auf USD 4,88 Milliarden geschätzt und soll bis 2031 USD 5,82 Milliarden erreichen.

Welches Rastermaßsegment führt den Markt an?

Steckverbinder mit einem Rastermaß unter 2 mm machen 47,35 % des Umsatzes im Jahr 2025 aus und entwickeln sich bis 2031 mit einer CAGR von 3,59 % weiter.

Wie schnell wächst das Hochstromsegment (über 6 A)?

Die Hochstromklasse verzeichnet die schnellste CAGR von 5,08 % aufgrund der Nachfrage nach Batteriemanagementsystemen für Elektrofahrzeuge.

Welche Region weist die stärksten Wachstumsaussichten auf?

Lateinamerika wird voraussichtlich mit einer CAGR von 4,99 % expandieren, angetrieben durch Investitionen in der Automobil- und Elektronikindustrie.

Welche strategischen Maßnahmen ergreifen die Marktführer?

TE Connectivitys Akquisition von Richards Manufacturing für USD 2,3 Milliarden und die Einführung von HC-Stak veranschaulichen Maßnahmen zur Kapazitätserweiterung und zur Bewältigung thermischer EV-Herausforderungen.

Wie beeinflusst die Automatisierung die Präferenz für den Montagetyp?

Oberflächenmontagesteckverbinder dominieren, weil automatisierte Bestückung die Montagekosten senkt und im Jahr 2025 56,85 % des Umsatzes unterstützt.

Seite zuletzt aktualisiert am: