Kabelverbinder-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

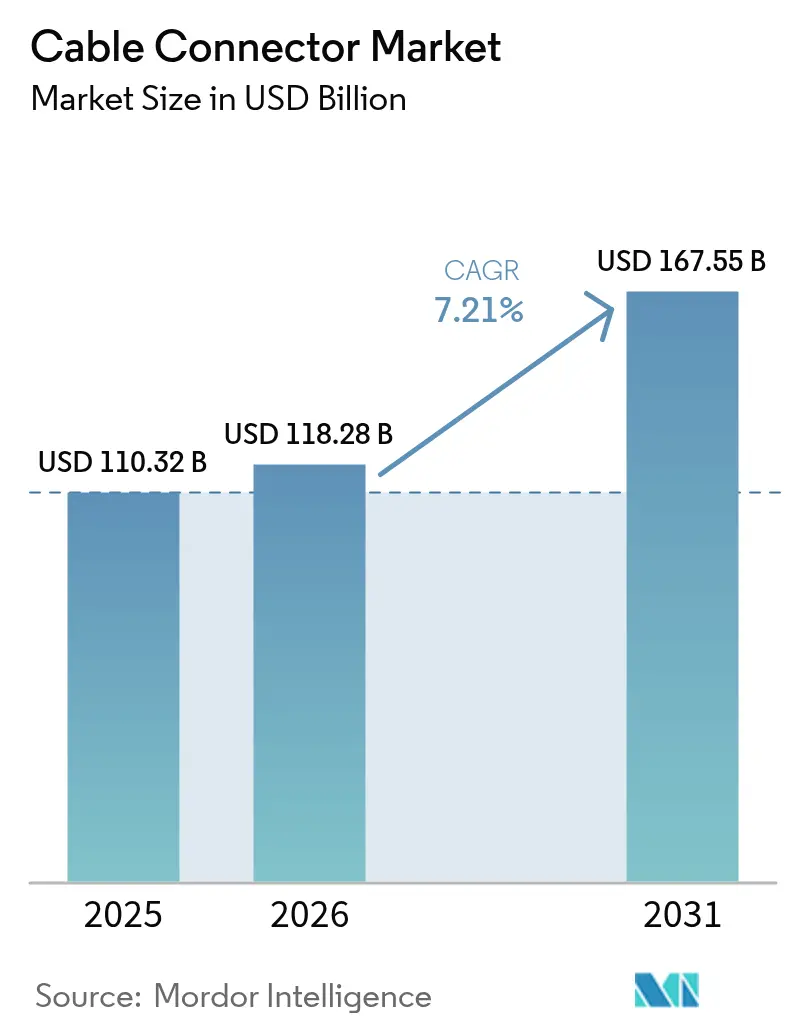

| Marktgröße (2026) | 118.28 Milliarden US-Dollar |

| Marktgröße (2031) | 167.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kabelverbinder-Marktanalyse von Mordor Intelligence

Die Größe des Kabelverbinder-Marktes wird voraussichtlich von 110,32 Milliarden USD im Jahr 2025 auf 118,28 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 167,55 Milliarden USD bei einer CAGR von 7,21 % im Zeitraum 2026–2031 erreichen. Die aktuelle Expansion spiegelt eine entscheidende Verlagerung hin zu höherwertigen, technisch anspruchsvollen Verbinderlösungen wider, die ihre Preissetzungsmacht auch dann aufrechterhalten, wenn die Kosten für Kupfer und Edelmetalle volatil bleiben. Der Wachstumsimpuls ergibt sich aus dem gleichzeitigen 5G-Ausbau, der Hochskalierung der Elektrofahrzeug- (EV-) Produktion sowie Upgrades von Hyperscale-Rechenzentren, die Hochgeschwindigkeits-Verbindungen zwingend erfordern. Der asiatisch-pazifische Raum verfügt über strukturelle Kosten- und Skalenvorteile, doch die Diversifizierung der Lieferkette in Richtung Nordamerika und Europa beschleunigt sich angesichts steigender geopolitischer Spannungen. Die Wettbewerbsintensität bleibt moderat, da Designkomplexität, Qualifizierungszyklen und Patentportfolios einer schnellen Kommodifizierung entgegenwirken und etablierten Unternehmen ermöglichen, ihren Marktanteil zu verteidigen, während aufstrebende asiatische Unternehmen kostengetriebene Marktunterbrechungen anstreben.

Wichtigste Erkenntnisse des Berichts

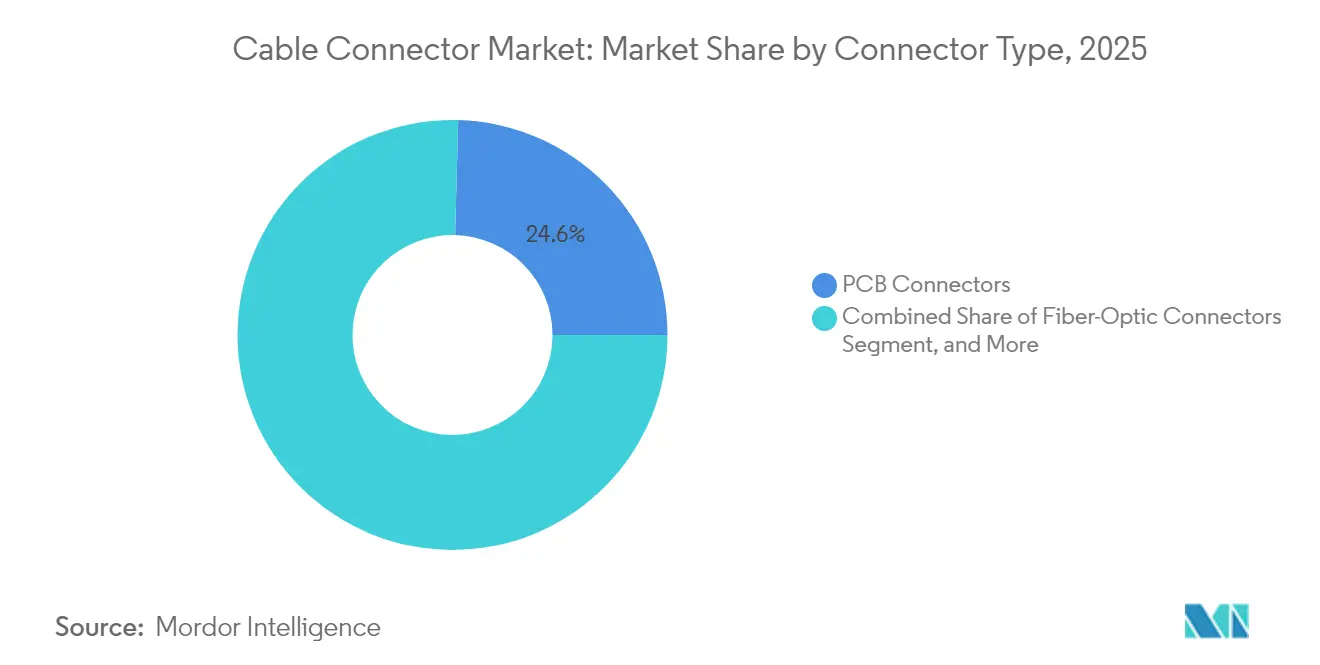

- Nach Verbindertyp führten Leiterplattenverbinder im Jahr 2025 mit einem Marktanteil von 24,58 % am Kabelverbinder-Markt, während Hochspannungs-EV-Strom- und Hochspannungsverbinder die schnellste CAGR von 8,52 % bis 2031 verzeichneten.

- Nach Montagekonfiguration hielten Platine-zu-Platine-Lösungen im Jahr 2025 einen Anteil von 35,62 % an der Kabelverbinder-Marktgröße, während Panel- oder Durchführungsformate voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 26,92 % des Kabelverbinder-Marktes auf die Unterhaltungselektronik; Automobil und Transport entwickeln sich mit einer CAGR von 8,33 %.

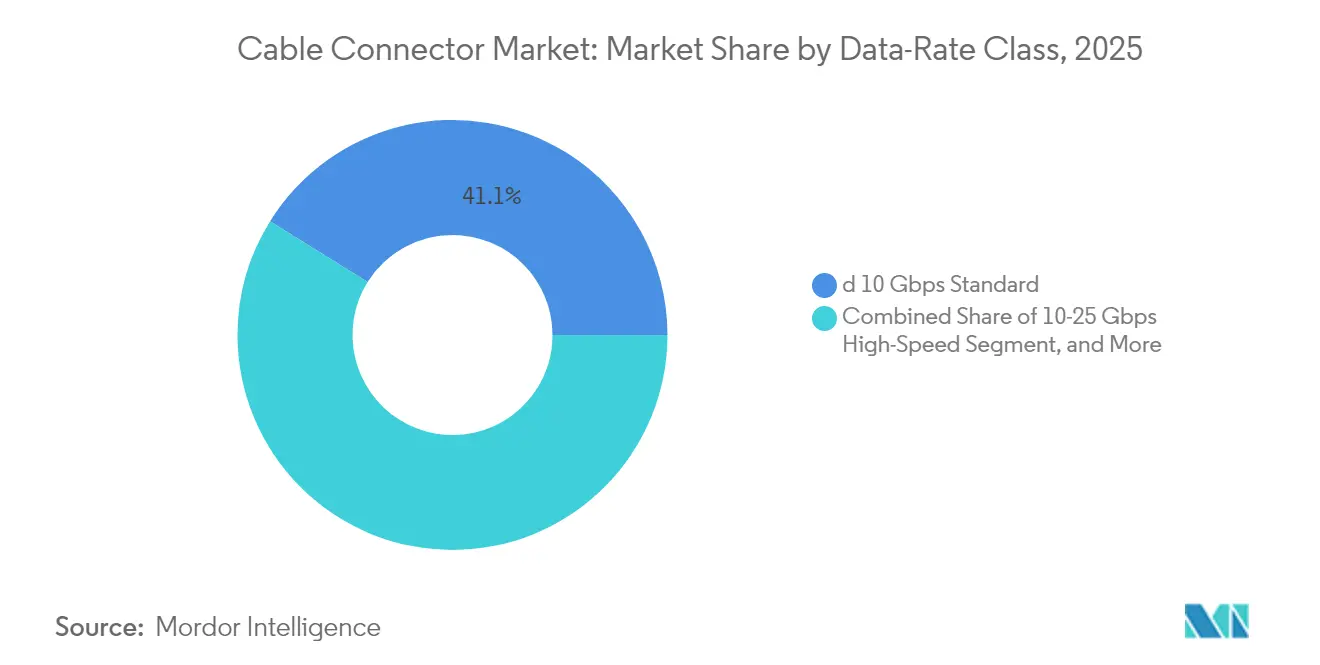

- Nach Datenratenklasse hielten Standard-Verbinder mit ≤10 Gbps im Jahr 2025 einen Marktanteil von 41,12 % am Kabelverbinder-Markt, während Ultrahochgeschwindigkeitslösungen mit ≥25 Gbps mit einer CAGR von 8,25 % wachsen.

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 42,05 % am Kabelverbinder-Markt und bleibt mit einer CAGR von 7,88 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kabelverbinder-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| 5G-Ausbau und Verdichtung der Glasfaser-Backhaul-Infrastruktur | +1.8% | Global, APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik | +1.2% | Global, APAC-Zentren | Langfristig (≥ 4 Jahre) |

| Schnelle Hochskalierung der EV-Produktion | +1.5% | Global, Europa und China | Mittelfristig (2–4 Jahre) |

| Einführung von Co-Packaged Optics | +0.9% | Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| PCIe Gen5/Gen6 12 VHPWR GPU-Leistungsspezifikation | +0.7% | Globale Rechenzentrumsknoten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die inländische Fertigung | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau und Verdichtung der Glasfaser-Backhaul-Infrastruktur

Der globale 5G-Ausbau erfordert Hochfrequenzverbinder, die die Signalintegrität in Millimeterwellenbändern gewährleisten und gleichzeitig Außenbeanspruchungen und Temperaturschwankungen standhalten.[1]Ericsson AB, "5G-Infrastrukturanforderungen und Bereitstellungstrends," ericsson.com Jeder neue 5G-Makrostandort integriert drei- bis viermal mehr Glasfaserleitungen als herkömmliche 4G-Standorte und vervielfacht so das Volumen an optischen Verbindern. Die Verdichtung von Small Cells in städtischen Kernen steigert die Nachfrage nach versiegelten IP67/IP68-Verbindern, die eine schnelle Feldinstallation ermöglichen. Private 5G-Netzwerke in Fabriken erweitern die Anforderungen an robuste Verbinder, die Ölnebel, Vibrationen und thermische Zyklen widerstehen. Mit zunehmender Verdichtung erlangen Lieferanten optischer Verbinder, die niedrige Einfügedämpfung mit werkzeugloser Konfektionierung kombinieren können, Preissetzungsmacht.

Miniaturisierung der Elektronik

Smartphones, Wearables, Industriesensoren und medizinische Patches integrieren heute mehr Funktionalität in engeren Gehäusen. Rasterabstände unter 0,5 mm und Höhenprofile unter 1 mm werden zu Standard-Designregeln, was Verbinderhersteller dazu zwingt, in Präzisionsformen, kamerageführte Bestückung und lasergeschweißte Abschirmungen zu investieren.[2]Samtec Inc., "Fertigung von Feinraster-Verbindern," samtec.com Hochwertige Kameras und VR-Headsets erfordern Platine-zu-Platine-Verbinder mit hoher Pinanzahl, die wiederholten Scharnierbewegungen ohne Unterbrechungen standhalten. Industrielle IoT-Implementierungen erfordern ähnliche Kompaktheit und müssen dennoch Temperaturen von −40 °C bis 125 °C standhalten. Anbieter, die sich an den Roadmaps für Mini-LED-Hintergrundbeleuchtung und faltbare Geräte ausrichten, sichern sich mehrjährige Design-Wins, die die Nachfrage über Produktlebenszyklen hinweg festigen.

Schnelle Hochskalierung der EV-Produktion

Der Übergang zu 800-V-Architekturen und Ladeströmen von 350 A schafft eine Nische für Hochspannungs- und Hochstromverbinder mit fortschrittlicher Isolierung und thermischen Pfaden.[3]Porsche AG, "Taycan 800-V-Architektur und Ladetechnologie," newsroom.porsche.com Die funktionalen Sicherheitsvorschriften nach ISO 26262 führen zu Verriegelungs- und Lichtbogen-Fehlererkennungsfunktionen, die die Teilekomplexität und den Validierungsaufwand erhöhen. Automobilhersteller üben gleichzeitig Druck auf Lieferanten für leichtere, platzsparende Designs aus, um die Fahrzeugreichweite zu verlängern, was zur Erkundung von Kupfer-Nickel-Silizium-Legierungen führt, die bei geringerem Gewicht eine vergleichbare Leitfähigkeit bieten. Jedes batterieelektrische Fahrzeug verwendet drei- bis viermal mehr Verbinder als ein Verbrennungsmodell, sodass der Kabelverbinder-Markt direkt mit den BEV-Produktionsvolumina skaliert.

Einführung von Co-Packaged Optics

Hyperscale-Betreiber setzen auf Co-Packaged Optics (CPO), um den Schaltleistungsverbrauch um etwa 30 % zu senken und gleichzeitig Bandbreitenziele von 51,2 Tbps zu erreichen.[4]Broadcom Inc., "Co-Packaged Optics-Lösungen für Rechenzentren," broadcom.com CPO integriert optische Engines neben ASICs, eliminiert steckbare Optiken und erfordert maßgeschneiderte, ultrakurze Kupfer-Interposer mit Ausrichtungstoleranzen unter 0,1 µm. Verbinderunternehmen arbeiten bereits in der Konzeptphase mit Schalter-Silicon-Anbietern zusammen, was Schnellfolger-Wettbewerber ausschließt. Die Designs müssen elektromagnetische Interferenzen eindämmen, die oberhalb von 56 GHz stark ansteigen, was Investitionen in proprietäre Dielektrikumsfilme und Abschirmgeometrien antreibt. Frühe Anwender genießen Premiumpreise, da die Qualifikationsanforderungen weit über die Erwartungen an Standardprodukte hinausgehen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Volatilität der Kupfer- und Edelmetallpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausrichtungstoleranzen unter 0,5 mm Rastermaß | -0.6% | Global, Hochtechnologiezentren | Mittelfristig (2–4 Jahre) |

| Hohe Ausschussraten bei ultrafein gerasterter SMT | -0.4% | APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung durch IP-bewertete Abdichtung | -0.3% | Globale Industriestandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Edelmetallpreise

Kupfer wurde 2024–2025 zwischen 8.000 und 11.000 USD pro Tonne gehandelt, und die Goldvergoldung stieg im Jahresvergleich um 40 %, was die Margen bei kostensensiblen Standardverbindern verringerte. Selektive Vergoldung und Legierungssubstitution gleichen einige Schwankungen aus, aber langfristige Festpreisverträge setzen mittelgroße Lieferanten Verlusten aus, wenn sich Rohstoffabsicherungen nicht angleichen. Größere Anbieter nutzen ihre Größe, um variable Preisklauseln auszuhandeln, aber kleinere Unternehmen haben Schwierigkeiten, quartalsweise Schocks zu absorbieren. Endkunden wehren sich gegen Zuschläge, was die Weitergabe verlangsamt und die Cash-Conversion-Zyklen verlängert.

Ausrichtungstoleranzen unter 0,5 mm Rastermaß

Da die Rastermaße zur Erfüllung der Miniaturisierungs-Roadmaps enger werden, muss die Werkzeuggenauigkeit ±0,05 mm einhalten, was die Investitionskosten im Vergleich zu herkömmlichen Linien um bis zu 80 % erhöht. Sichtprüfung, Kraftrückkopplungs-Einführungstests und spezialisierte Reflow-Profile fügen Prozessschritte hinzu, die die Zeit bis zur Volumenproduktion verlängern und die Ausschussraten beim ersten Produktionslauf auf über 7 % anheben. Die Lernkurve benachteiligt Späteinsteiger, und jede latente Ausrichtungsabweichung löst latente Feldausfälle aus, was das Vertrauen der OEMs untergräbt. Daraus resultierende Gewährleistungsrückstellungen und Felddienstkampagnen wirken sich direkt negativ auf die Betriebsmargen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindertyp: Leistungsformate beschleunigen sich auf EV-Plattformen

Die Verbindertyp-Landschaft zeigt, dass Leiterplattenverbinder im Jahr 2025 einen Marktanteil von 24,58 % am Kabelverbinder-Markt halten, dank ihrer Allgegenwart in der Unterhaltungs-, Telekommunikations- und Industrieelektronik. Der Umsatz in diesem Segment hielt mit dem Gesamtkabelverbinder-Markt bei einer mittleren einstelligen CAGR Schritt, unterstützt durch Innovationen bei schrumpfenden Rastermaßen und höheren Pinanzahlen. Kreis- und Rechteckverbinder behaupteten solide Positionen in der Luft- und Raumfahrt sowie der Verteidigung, da Zuverlässigkeitszertifizierungen Premiumpreise und langfristige Verträge rechtfertigen. Glasfaser-Schnittstellen profitierten von Investitionen in Rechenzentren und 5G-Fronthaul, wo reduzierte Einfügedämpfung und Außenbeständigkeit Infrastrukturausgaben anziehen. I/O- und HF-Koaxialdesigns festigten ihre Nischen in Prüfgeräten und Messtechnik, wo Wiederholbarkeit wichtiger ist als schiere Menge. Die herausragende Wachstumsgeschichte findet sich bei Hochspannungs-EV-Strom- und Hochspannungsverbindern, die bis 2031 auf eine CAGR von 8,52 % projiziert werden. Sie profitieren von jeder neuen batterieelektrischen Plattform, die 800-V-Architekturen und ultraschnelle Ladebedarfe vorschreibt, und schaffen so die am schnellsten wachsende Nische des Kabelverbinder-Marktes.

Globale OEM-Qualifikationskriterien erfordern Lichtbogenunterdrückung, berührungssichere Gehäuse und Thermoelementintegration zur Überwachung der Verbindungstemperaturen. Diese Designebenen erhöhen den durchschnittlichen Verkaufspreis, begrenzen aber gleichzeitig die Pools qualifizierter Lieferanten. Etablierte Spezialisten für Automobilverbinder nutzen Prozesstechnologien wie hohlraumfreies Umspritzen, um Widerstandsverluste zu minimieren, während neue Marktteilnehmer kostengünstigere Varianten für die Zweirad-Elektrifizierung in Indien und Südostasien anstreben. Segmentführer, die internationale Standards wie IEC 62196 mit regionalen Ladeprotokollen harmonisieren können, gewinnen mehrjährige Beschaffungsverträge. Der kombinierte Effekt positioniert das Leistungsverbinder-Segment als den größten Beitragenden zum inkrementellen Kabelverbinder-Marktvolumen über den Prognosehorizont.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Montagekonfiguration: Panel-Lösungen gewinnen am Edge

Platine-zu-Platine-Baugruppen dominierten im Jahr 2025 mit 35,62 % der Kabelverbinder-Marktgröße, getragen von komplexen Mehrplatinen-Elektronikarchitekturen, die mobile Geräte, Laptops und fortschrittliche Fahrerassistenzsysteme charakterisieren. OEMs bevorzugen ultraflache Stapelverbinder, die Torsionsspannungen bei Fallereignissen standhalten. Kabel-zu-Platine-Varianten bleiben in Märkten bestehen, wo die Austauschbarkeit beim Feldeinsatz über interne Platzbeschränkungen hinausgeht, wie etwa bei Fabrikautomatisierungspanelen. Kabel-zu-Kabel-Verbindungen eignen sich hervorragend für modulare Roboterarme und Kombinations-Boxen für erneuerbare Energien, wo Flexibilität bei der Neuverlegung oberste Priorität hat.

Panel- oder Durchführungslösungen, die zwar eine kleinere Basis darstellen, verzeichnen bis 2031 eine CAGR von 8,78 %, da Edge-Computing-Schränke, Außen-5G-Funksysteme und Batteriespeichergehäuse hermetische Dichtungen und schnelles Koppeln erfordern. IP67- und IP68-Konformität fügt Materialschichten und Dichtungskomplexität hinzu, die die Preise erhöhen. Hybride Strom-und-Signal-Durchführungsmodelle ermöglichen Einloch-Installationen, die die Arbeitszeit bei Turmklettereinsätzen oder Skid-Mount-Bereitstellungen reduzieren. Anbieter, die EMV-Abschirmung und Kondensationsbelüftung vorintegrieren, gewinnen Spezifikationssiege bei Telekommunikationsturm-OEMs. Folglich heben sich Panel-Konfigurationen als Marktanteilsgewinner im Kabelverbinder-Markt hervor.

Nach Endnutzerbranche: Fahrzeugelektrifizierung erhöht den Einsatz

Die Unterhaltungselektronik hielt 2025 einen Anteil von 26,92 %, gestützt durch Stückzahlen bei Smartphones, Tablets und Wearables. Preissensibilität und kontinuierliche Miniaturisierung erodieren jedoch den Verbinderumsatz pro Einheit. IT- und Telekommunikationsinfrastruktur-Käufe intensivieren die Nachfrage nach QSFP-DD- und OSFP-Modulen mit 25-Gbps-Lanes und darüber, was das Wachstum bei hochgeschwindigkeitsfähigen Platinenkanten-Verbindern katalysiert, die Glasfasermodule ergänzen. Industrielle Automatisierung erfordert Metallgehäuse-M12- und M8-Verbinder mit Vibrationsbeständigkeit, was Lieferanten hilft, Margen aufrechtzuerhalten, wenn Massenmarkt-Handset-Verträge enger werden. Energie-, Strom- und Unterwasserprojekte bestellen Edelstahl- oder Titanvarianten, die Druck und Korrosion standhalten können, oft zum Zehnfachen des durchschnittlichen Marktpreises.

Automobil und Transport entwickeln sich mit einer CAGR von 8,33 % zum schnellsten Wachstumstreiber. Jedes Batteriepaket integriert Tausende von Signal- und Leistungsanschlüssen, die Zellspannungen, Kühlmittelpumpendrehzahlen und Wechselrichterstatus überwachen. Hochgeschwindigkeits-Telematik, Lidar-Systeme und Fahrzeuginnenraum-Infotainment fügen separate Verbinderstapel hinzu. Montagewerke im asiatisch-pazifischen Raum drängen auf kosteneffektive und dennoch zuverlässige Verbinder, während europäische Luxusmarken rigorose Salzsprüh- und Thermostoßtests vorschreiben. Anbieter, die über Null-Fehler-Fähigkeiten und automatische optische Inspektion verfügen, präsentieren überzeugende Wertangebote, die Automobilvolumina antreiben und netto neue Kabelverbinder-Marktgröße schaffen.

Nach Datenratenklasse: Ultrahochgeschwindigkeit hebt den durchschnittlichen Verkaufspreis

Standard-≤10-Gbps-Schnittstellen blieben mit einem Anteil von 41,12 % im Jahr 2025 der Volumenführer. Diese Produkte versorgen Legacy-Ethernet-, USB-3.x- und HDMI-2.1-Ökosysteme, in denen ausgereifte Werkzeuge wettbewerbsfähige Kostenstrukturen ermöglichen. Hochgeschwindigkeits-10–25-Gbps-Designs adressieren Unternehmens-Speichersysteme, Edge-Router und Überwachungs-Backhaul und kombinieren dabei häufig Zwillingsachs-Verkabelung mit flachprofilierten Mezzanine-Verbindern, um Signalintegrität und Wärmeableitung in Einklang zu bringen.

Ultrahochgeschwindigkeits-≥25-Gbps-Formate verzeichnen den steilsten durchschnittlichen Verkaufspreisanstieg und eine CAGR von 8,25 %, da 400G- und 800G-Switch-Upgrades in Hyperscale-Rechenzentren beschleunigt werden. PCIe-Gen5- und Gen6-Workloads greifen auf 12-VHPWR-Verbinder für KI-Beschleunigerkarten zurück, was robuste Bestellungen bei Tier-1-Cloud-Anbietern antreibt. Signal-Integritätsherausforderungen steigen oberhalb von 56 Gbps PAM4 exponentiell an und erfordern kohärente Kupferfolienstrukturen sowie selektive Beschichtung zur Minderung von Skin-Effekt-Verlusten. Lieferanten mit eigenen Simulations- und Testlabors genießen eine Eintrittsbarriere, die gesunde Bruttomargen trotz Materialinflation stützt. Insgesamt fungiert die Geschwindigkeitsklassenmigration als struktureller Katalysator für Premiumpreis-Subsegmente des Kabelverbinder-Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Material: Kupfer-Nickel-Silizium gewinnt an Bedeutung

Kupferlegierungs-Verbinder entfielen 2025 aufgrund günstiger Leitfähigkeit und etablierter Lieferketten auf einen Anteil von 36,22 %. Gold-über-Nickel-Beschichtung gewährleistet Oxidationsbeständigkeit in Rechenzentrumsbetriebsumgebungen, obwohl Preissprünge die Materialkostenlisten belasten. Aluminium und Leichtbaulegierungen gewinnen schrittweise Marktanteile in Luft-, Raumfahrt- und EV-Bereichen, wo jedes eingesparte Gramm eine Reichweitenverlängerung oder Kraftstoffeinsparung bedeutet.

Technische Kunststoffe wie PBT und LCP ersetzen Metallgehäuse in feuchtigkeitstoleranten oder HF-transparenten Anwendungen, wobei Polymerwissenschaftler flammhemmende Qualitäten entwickeln, die UL 94 V-0 bestehen und gleichzeitig der Schrumpfung im Reflow-Ofen widerstehen. Edelmetallbeschichtete Produkte bleiben für Raumfahrt und chirurgische Geräte unverzichtbar, trotz Preisschwankungen. Das am schnellsten wachsende Segment ist Kupfer-Nickel-Silizium-Legierung, die eine CAGR von 8,84 % verzeichnet und bei vergleichbarer Leitfähigkeit bessere Spannungsrelaxation und Federeigenschaften als Phosphorbronze bietet. Automobilhersteller setzen die Legierung in 800-V-Batterieverbindern ein, um den Kontaktwiderstand über eine halbe Million Lastzyklen gering zu halten. Die resultierende Akzeptanz hebt Materialinnovation zu einem einflussreichen Faktor für die zukünftige Kabelverbinder-Marktgröße.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 42,05 %, da China, Japan und Südkorea Halbleiter-, Smartphone- und EV-Produktion in integrierten Lieferökosystemen bündelten. Die regionale CAGR wird auf 7,88 % prognostiziert, gestützt durch inländische 5G-Basisstationsausrollungen und staatliche Anreize für lokale EV-Marken. Steigende regionale Lohnkosten und geopolitische Unsicherheit veranlassen multinationale Unternehmen, Zweitquellen-Kapazitäten in Vietnam und Indien aufzubauen, doch Nähevorteile und etablierte Werkzeugnetzwerke verankern weiterhin große Produktionsläufe innerhalb Chinas. Regierungen vergeben Zuschüsse für einheimische Verbinder-F&E, um in der Wertschöpfungskette aufzusteigen und die Importabhängigkeit zu verringern.

Nordamerika belegt beim Umsatz den zweiten Platz aufgrund des Rechenzentrumsbaus, der KI- und maschinelle-Lerndienste unterstützt. Hyperscale-Betreiber schreiben 800G-optische Verbindungen und 12-VHPWR-Leistungsversorgung vor und drängen lokale Auftragsfertiger, neue Verbinderlinien zu qualifizieren. Der CHIPS- und Science-Act der Vereinigten Staaten subventioniert inländisches Werkzeug für Hochgeschwindigkeits-Verbindungen, während Kanadas Automobilcluster auf EV-Montage umstellen, die große Mengen abgedichteter Hochstromverbinder verbraucht. Mexiko absorbiert nearshore verlagerte Montagekapazitäten, da OEMs ihr Engagement in Ostasien absichern.

Europa verzeichnet ein stetiges Wachstum, das durch Fahrzeugelektrifizierung und Investitionen in industrielle Automatisierung angetrieben wird. Deutschlands Maschinenbauer schreiben M12- und Push-Pull-Verbinder vor, die 10-g-Vibrationsprofilen standhalten, was Premium-Aufträge für robuste Formate aufrechterhält. Die strategischen Autonomiepolitiken der Europäischen Union leiten Zuschüsse in die Verbinderfertigung, was mittelgroße Lieferanten in Italien und Polen stärkt. Der Ausbau von Rechenzentren im Vereinigten Königreich und Offshore-Windinstallationen steigern die Nachfrage nach Glasfaser- und Unterwasserverbindern und bieten vielfältige Wachstumswege für den Kabelverbinder-Markt.

Wettbewerbslandschaft

Der Kabelverbinder-Markt bleibt mäßig fragmentiert, da kein einzelner Anbieter alle Anwendungen über Spannungs-, Geschwindigkeits- und Umgebungskategorien hinweg bedient. TE Connectivity, Amphenol und Molex nutzen globale Werkzeugnetzwerke, vertikale Integration und Tausende aktiver Patente, um ihre Design-Win-Pipelines zu verteidigen, doch ihr kumulativer Anteil liegt noch unter der 80-%-Marke, die auf eine hohe Konzentration hindeuten würde. Spezialisten wie Hirose oder Samtec gewinnen Sockel in Ultrafeinraster- und Hochgeschwindigkeitsnischen, indem sie agile F&E mit dedizierten Kundenentwicklungsteams kombinieren.

Die Wettbewerbsstrategie tendiert zu Automatisierungsinvestitionen, die die Lohnkostenvolatilität senken und die Erstbestehensrate bei Rastermaßen unter 0,4 mm verbessern. Führende Unternehmen setzen In-Line-Röntgeninspektion und Closed-Loop-Beschichtungsdickensteuerung ein, um Null-Fehler-Ziele der Automobil-OEMs zu erfüllen. Unternehmensübernahmen intensivieren sich; Amphenols Übernahme von Carlisle Interconnect im Jahr 2025 weitete seinen Luft- und Raumfahrtabdruck aus und brachte Know-how für harte Umgebungsbedingungen in sein Portfolio.

Partnerschaften entstehen auch dort, wo Schaltersilizium-, Optik- und Kühlarchitekturen zusammenlaufen. Foxconn Interconnect Technologys gemeinsames Programm mit NVIDIA veranschaulicht die GPU-spezifische Leistungsverbinder-Co-Entwicklung, die Kühlkanäle und Sensing-Pin-Logik einbezieht. Weißflächenmöglichkeiten verbleiben bei 1,6T-optischen Verbindern, 800-V-EV-Schnittstellen und wasserstofftauglichen Leistungsverbindern, die jeweils neue Materialwissenschaften und Normungsmitwirkung erfordern. Anbieter, die fachübergreifende IP kombinieren können, sammeln Preis- und Margenvorteile, die sie vor Rohstoffgegenwind schützen.

Kabelverbinder-Branchenführer

Amphenol Corporation

TE Connectivity Limited

Molex LLC

Aptiv PLC

Yazaki Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TE Connectivity kündigte eine Investition von 150 Millionen USD an, um die Fertigung von Hochspannungsverbindern für 800-V-EV-Systeme in Mexiko auszubauen.

- Januar 2025: Amphenol schloss die Übernahme von Carlisle Interconnect Technologies für 2,1 Milliarden USD ab und stärkte damit sein Luft- und Raumfahrt- sowie Militär-Verbinder-Portfolio.

- Dezember 2024: Molex stellte eine neue Co-Packaged Optics-Verbinderplattform vor, die für 51,2-Tbps-Switching ausgelegt ist.

- November 2024: Hirose eröffnete ein 80-Millionen-USD-Werk in Vietnam, das sich auf Ultrafeinraster-Verbinder für Unterhaltungselektronik und Automobil-Anwendungen konzentriert.

Globaler Kabelverbinder-Marktberichtsumfang

Kabel und Verbinder sind Konnektivitätsgeräte, die zur Übertragung von Daten, Signalen und Stromversorgung für elektronische Geräte in verschiedenen Branchen verwendet werden. Verbinder werden auch als Eingangs-Ausgangs-Verbinder bezeichnet und bilden die Schnittstelle zur Verknüpfung elektronischer Geräte mithilfe von Kabeln.

Der Bericht bietet eine umfassende Analyse von Angebot und Nachfrage sowie aktuellen und zukünftigen Trends des Kabelverbinder-Marktes. Der untersuchte Markt wurde nach Typ, Endnutzer-Branche und Geografie segmentiert. Die Studie umfasst auch die Folgenabschätzung von COVID-19 auf den Kabelverbinder-Markt.

| Leiterplattenverbinder |

| Kreis- und Rechteckverbinder |

| Glasfaserverbinder |

| I/O- und HF-/Koaxialverbinder |

| Hochspannungs-EV-Strom- und Hochspannungsverbinder |

| Platine-zu-Platine |

| Kabel-zu-Platine |

| Kabel-zu-Kabel |

| Panel/Durchführung |

| IT und Telekommunikation |

| Automobil und Transport |

| Unterhaltungselektronik |

| Industrieautomatisierung |

| Energie, Strom und Unterwasser |

| Weniger als 10 Gbps Standard |

| 10–25 Gbps Hochgeschwindigkeit |

| Größer gleich 25 Gbps Ultrahochgeschwindigkeit / PAM4 |

| Kupferlegierung |

| Aluminium und Leichtbaulegierungen |

| Technische Kunststoffe und Verbundwerkstoffe |

| Edelmetallbeschichtet (Gold, Palladium) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Verbindertyp | Leiterplattenverbinder | |

| Kreis- und Rechteckverbinder | ||

| Glasfaserverbinder | ||

| I/O- und HF-/Koaxialverbinder | ||

| Hochspannungs-EV-Strom- und Hochspannungsverbinder | ||

| Nach Montagekonfiguration | Platine-zu-Platine | |

| Kabel-zu-Platine | ||

| Kabel-zu-Kabel | ||

| Panel/Durchführung | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Automobil und Transport | ||

| Unterhaltungselektronik | ||

| Industrieautomatisierung | ||

| Energie, Strom und Unterwasser | ||

| Nach Datenratenklasse | Weniger als 10 Gbps Standard | |

| 10–25 Gbps Hochgeschwindigkeit | ||

| Größer gleich 25 Gbps Ultrahochgeschwindigkeit / PAM4 | ||

| Nach Material | Kupferlegierung | |

| Aluminium und Leichtbaulegierungen | ||

| Technische Kunststoffe und Verbundwerkstoffe | ||

| Edelmetallbeschichtet (Gold, Palladium) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kabelverbinder-Markt im Jahr 2026?

Die Kabelverbinder-Marktgröße beträgt 118,28 Milliarden USD im Jahr 2026 mit einer CAGR-Prognose von 7,21 % bis 2031.

Welcher Verbindertyp wächst bis 2031 am schnellsten?

Hochspannungs-EV-Strom- und Hochspannungsverbinder verzeichnen den schnellsten Anstieg mit einer CAGR von 8,52 %, da die Akzeptanz von Elektrofahrzeugen skaliert.

Warum dominiert der asiatisch-pazifische Raum bei der Kabelverbinder-Fertigung?

Die Region konzentriert Elektronik- und EV-Fertigung und hält einen Marktanteil von 42,05 %, gestützt durch integrierte Lieferketten und 5G-Ausrollimpuls.

Was treibt die Nachfrage nach Ultrahochgeschwindigkeitsverbindern an?

KI- und maschinelle-Lernserver sowie 800G-Netzwerk-Upgrades steigern die ≥25-Gbps-Verbindervolumina mit einer CAGR von 8,25 %.

Wie wirken sich Kupferpreisschwankungen auf Verbinderlieferanten aus?

Die Volatilität bei Kupfer und Gold kann die prognostizierte CAGR um bis zu 0,8 Prozentpunkte verringern, da Materialkosten bis zu 25 % der Montageaufwendungen ausmachen.

Welche Unternehmen führen die aktuelle Marktinnovation an?

TE Connectivity, Amphenol, Molex, Hirose und Samtec treiben die Technologie durch Investitionen in Hochspannungs-EV-Linien, Co-Packaged Optics und 224-G-Signal-Integritäts-Designs voran.

Seite zuletzt aktualisiert am: