Größe und Marktanteil des Marktes für elektrische Gehäuse in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

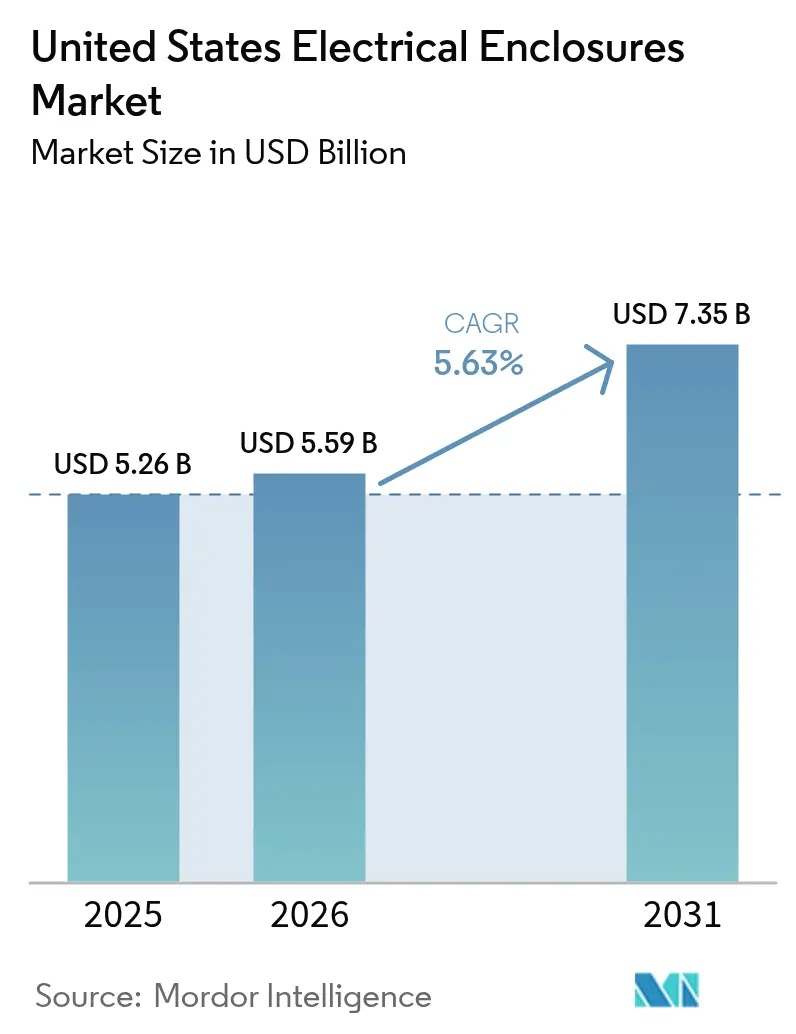

| Marktgröße im Basisjahr (2025) | 5.26 Milliarden US-Dollar |

| Marktgröße (2026) | 5.59 Milliarden US-Dollar |

| Marktgröße (2031) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

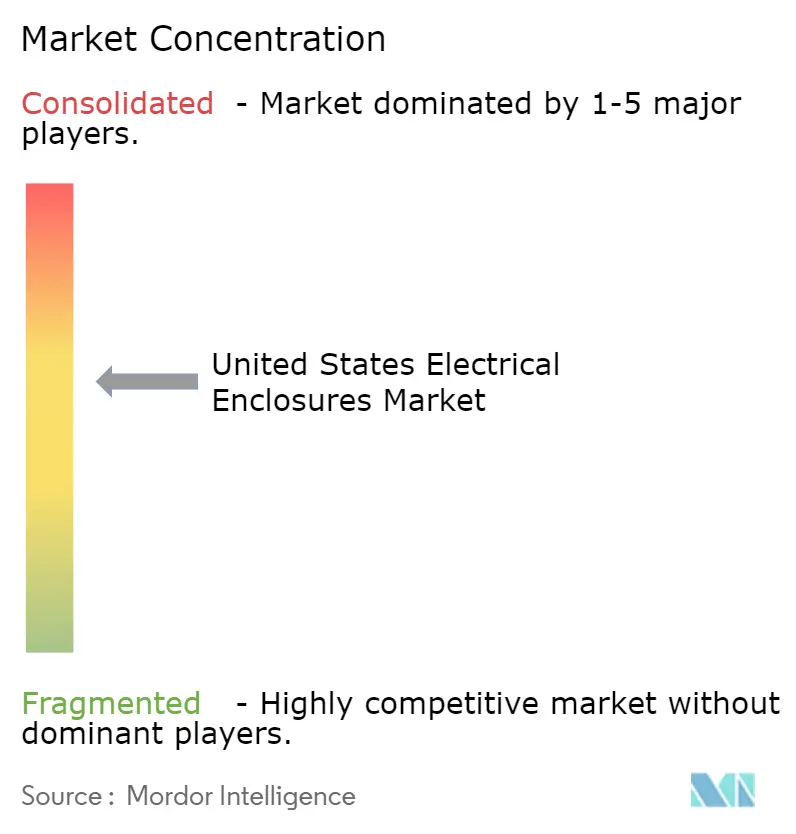

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrische Gehäuse in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für elektrische Gehäuse in den Vereinigten Staaten wurde im Jahr 2025 auf USD 5,26 Milliarden geschätzt und soll von USD 5,59 Milliarden im Jahr 2026 auf USD 7,35 Milliarden bis 2031 wachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Beispiellose Bundesfinanzierungen für die Netzresilienz, steigende Utility-Scale-Solar- und Batterieprojekte sowie die rasche Elektrifizierung des Verkehrs weiten die adressierbare Nachfrage aus, während die Leistungsdichten in Rechenzentren Designer dazu veranlassen, auf höherwertige modulare Schaltschrankschränke zu setzen. Versorgungsunternehmen schreiben jetzt Edelstahl-NEMA-4X-Gehäuse vor, die für Hurrikanwinde ausgelegt sind, Batterieentwickler benötigen UL-508A-Schränke mit integrierten Brandschutzsteuerungen, und Gigafabrik-Projekte ziehen Gehäuse-Lieferketten in den Mittleren Westen. Gleichzeitig beschleunigen Rückverlagerungsanreize gemäß Abschnitt 45X die inländische Blechkapazität, verkürzen die Lieferzeiten von zwölf auf sechs Wochen und ermutigen Lieferanten, IoT-Sensoren für die vorausschauende Wartung einzubetten. Volatile Metallpreise und längere UL-Zertifizierungszyklen bleiben strukturelle Gegenwindfaktoren, doch steigende Premiumisierung, Spezifikationskomplexität und bundesstaatliche Inhaltsregeln ermöglichen es den Herstellern, die Margen trotz Rohstoffschwankungen zu erhalten.

Wichtigste Erkenntnisse des Berichts

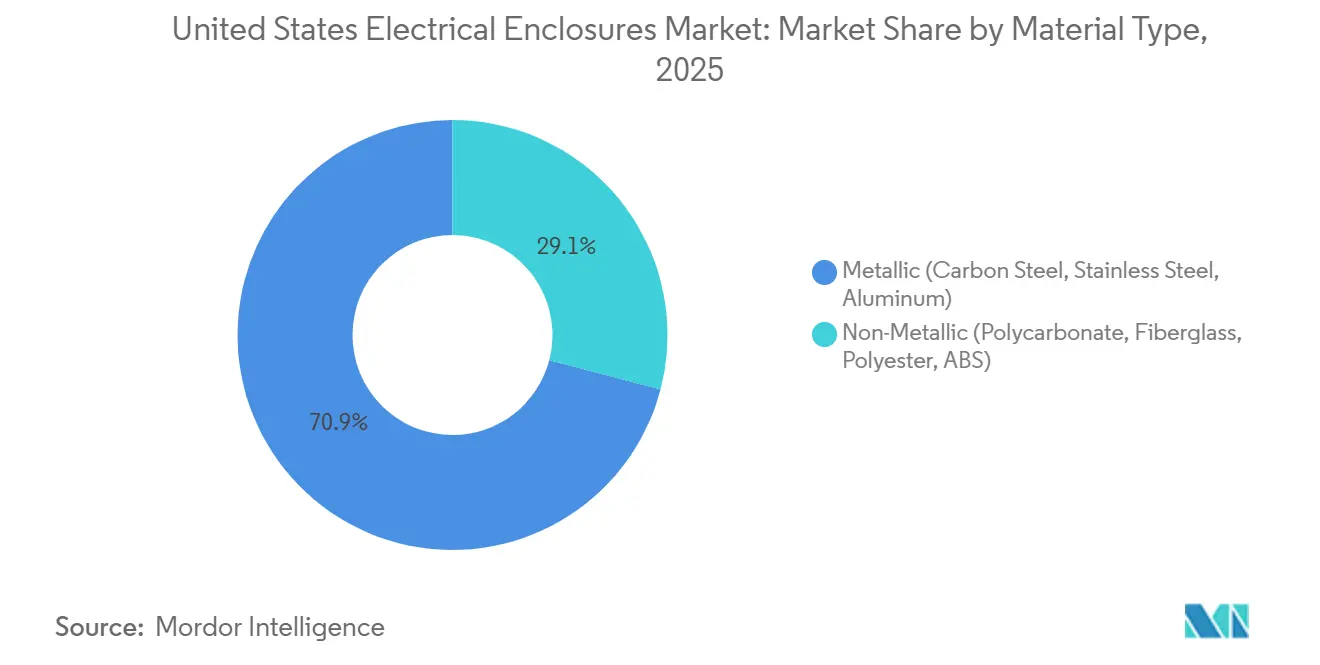

- Nach Material führten metallische Gehäuse mit einem Marktanteil von 70,92 % am Markt für elektrische Gehäuse in den Vereinigten Staaten im Jahr 2025, während nicht-metallische Varianten bis 2031 mit einer CAGR von 6,16 % wachsen.

- Nach Formfaktor entfielen auf Freigröße / Vollgröße (über 50 L) 33,16 % der Marktgröße für elektrische Gehäuse in den USA im Jahr 2025, und modulare oder konfigurierbare Systeme sollen bis 2031 mit einer CAGR von 6,41 % wachsen.

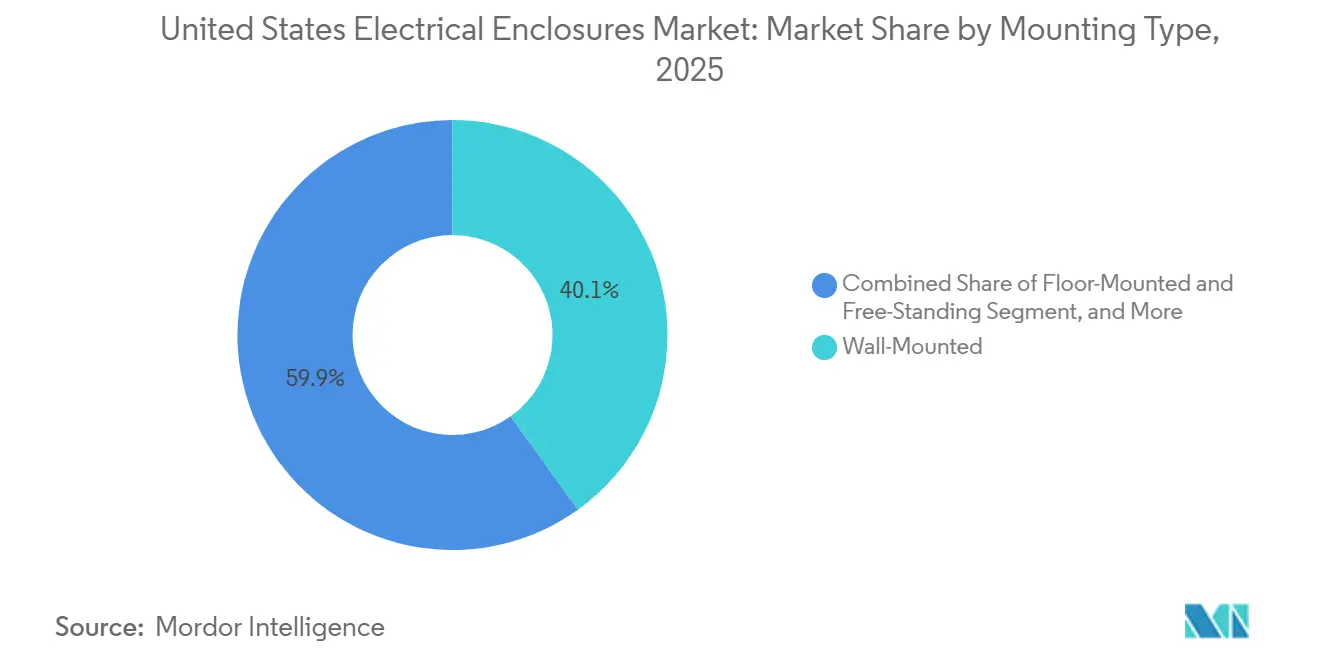

- Nach Montagetyp hielten wandmontierte Konfigurationen im Jahr 2025 einen Anteil von 40,09 % an der Marktgröße für elektrische Gehäuse in den USA, während unterirdische oder pfahlmontierte Systeme mit einer CAGR von 6,13 % bis 2031 voranschreiten.

- Nach Endverbraucherbranche entfielen auf Energie und Strom im Jahr 2025 27,93 % des Marktanteils für elektrische Gehäuse in den USA, während Rechenzentren und Telekommunikationsinstallationen voraussichtlich mit der schnellsten Rate von 7,95 % CAGR von 2025 bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für elektrische Gehäuse in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekord-CAPEX zur Netzhärtung im Rahmen von GRIP und IIJA | +1.2% | National, konzentriert in Texas, Kalifornien und den Nordost-ISO-Regionen | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Utility-Scale-Solar- und Batteriespeichern | +1.4% | National, angeführt von Texas, Kalifornien, Arizona und Florida | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrifizierung gewerblicher Fahrzeugdepots | +0.9% | Städtische Ballungsräume in Kalifornien, New York und Illinois | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsschub durch inländische Fertigungsgutschriften gemäß Abschnitt 45X | +0.7% | Bundesstaaten im Batterie-Gürtel des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Cybersicherheitszertifizierung (UL 2900-2-2) | +0.5% | Sektoren der kritischen Infrastruktur landesweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Zustandsüberwachung in intelligenten Gehäusen | +0.6% | Rechenzentren und fortschrittliche Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekord-CAPEX zur Netzhärtung im Rahmen von GRIP und IIJA

Bundesprogramme gestalten die Gehäusespezifikationen neu. Die Initiative für Netzresilienz und Innovationspartnerschaften stellte bis 2025 USD 10,5 Milliarden bereit und verpflichtete Versorgungsunternehmen, Fiberglas-Gehäuse durch Edelstahl-NEMA-4X-Schränke zu ersetzen, die Winden von 150 Meilen pro Stunde und direkter Flammeneinwirkung standhalten.[1]US-Energieministerium, „Biden-Harris-Regierung kündigt USD 10,5 Milliarden für Netzresilienz und Innovationspartnerschaften an,” energy.gov Das Infrastrukturinvestitions- und Beschäftigungsgesetz fügte USD 65 Milliarden für die Netzmodernisierung hinzu, wobei etwa ein Fünftel für ballistisch bewertete Gehäuse zum Schutz wichtiger Schaltstationen vorgesehen war. Versorgungsunternehmen in Kalifornien installieren jetzt unterirdische Pfahlmontage-Transformatoren in betonverstärkten Gewölben, was die Nachfrage nach maßgefertigten Stahlschränken im Jahr 2025 um 31 % steigerte. Die durchschnittlichen Verkaufspreise für Umspannwerk-Gehäuse stiegen von USD 4.200 im Jahr 2023 auf USD 5.800 im Jahr 2026, da korrosionsbeständige Legierungen und Lichtbogen-Sensoren zum Standard werden. Unabhängige Systembetreiber in Texas und im Nordosten schreiben Fernüberwachungs-Gateways vor, die in sekundären wetterfesten Boxen untergebracht sind, was die Gehäuseanzahl pro Umspannwerk effektiv verdoppelt.

Beschleunigter Ausbau von Utility-Scale-Solar- und Batteriespeichern

Erneuerbare Energien sind die am schnellsten wachsende Kundengruppe für große freistehende Gehäuse. Entwickler fügten im Jahr 2026 43,4 GW Utility-Scale-Solar hinzu, wobei jedes Megawatt bis zu drei Wechselrichterschränke plus eine Kombinationsbox erfordert, die für thermische Zyklen von -40 °C bis +70 °C ausgelegt ist.[2]US-Energieinformationsverwaltung, „Kapazitätszuwächse bei Utility-Scale-Solar- und Batteriespeichern,” eia.gov Batterieprojekte lieferten weitere 24 GW, und jeder Lithium-Ionen-Container schreibt jetzt ein nach UL 508A gelistetes Edelstahl-Brandschutzpanel mit NEMA-4-Dichtungen vor. Die Steuergutschriften des Inflationsreduzierungsgesetzes verkürzen die Projektzeitpläne, sodass Bauherren vorgefertigte, auf Schlitten montierte Gehäuse bevorzugen, die den Arbeitsaufwand vor Ort um 40 % reduzieren.[3]Solar Energy Industries Association, „Solar Market Insight Report 2024 Q2,” seia.org Texas und Kalifornien dominieren die neue Solarkapazität und steigern die Nachfrage nach leichten Aluminiumgehäusen, die die Krankosten um 35 % senken. Aufkommende Offshore-Windparks benötigen Schränke aus Edelstahl 316L in Marinequalität mit IP67-Bewertungen, die 60 %–80 % über den Preisen landbasierter Äquivalente liegen.

Rasche Elektrifizierung gewerblicher Fahrzeugdepots

Verkehrsbetriebe und Logistikunternehmen installieren Megawatt-Ladegeräte, die die Gehäuseanzahl vervielfachen. Das Nationale Elektrofahrzeug-Infrastrukturprogramm verpflichtete bis 2025 USD 7,5 Milliarden, wobei Depots 38 % der Mittel absorbierten.[4]US-Verkehrsministerium, „Nationales Elektrofahrzeug-Infrastrukturprogramm,” transportation.gov Ein Elektrobus-Depot mit 50 Stellplätzen benötigt ein Dutzend oder mehr Außenschränke für das Lastmanagement und Notabschalter, gegenüber nur zwei bei einem Dieselstandort. Kaliforniens Regelung für fortschrittliche saubere Fahrzeugflotten drängt Hafenumschlagbetreiber zu emissionsfreien Lkw und treibt die Nachfrage nach NEMA-3R-Stromverteilungsgehäusen an, die jeweils USD 3.200–USD 5.100 kosten. Justice40-Zuweisungen konzentrieren Investitionen auf platzbeschränkte städtische Grundstücke und bevorzugen kompakte wandmontierte Boxen, die Bodenfläche freihalten.

Rückverlagerungsschub durch inländische Fertigungsgutschriften gemäß Abschnitt 45X

Abschnitt 45X gewährt Batterie- und Solar-Lieferketten bis zu USD 0,07 pro kWh an Produktionssteuergutschriften und löste 23 Gigafabrik-Ankündigungen im Wert von USD 89 Milliarden aus. Jede Anlage bestellt 400–600 Industriesteuerschränke für Reinraum-HVAC und Robotik und schafft so einen Captive-Markt, der von Vertriebskanälen abgeschirmt ist. Nucors USD 1,7 Milliarden teures Kentucky-Ministahlwerk beliefert Gehäuseanlagen jetzt innerhalb von vier Wochen und spart USD 120 pro Tonne an Frachtkosten. Buy-America-Klauseln erfordern inländisches Schmelzen und Fertigen und verdrängen Importe, die einst einen Anteil von 18 % hielten. Hersteller investieren in Laserschneiden und Roboterschweißen, reduzieren den Arbeitsanteil um 28 % und erhalten die Preiswettbewerbsfähigkeit trotz höherer Löhne.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Aluminiumpreise | -0.8% | Fertigungszentren im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Langsamere Erholung des Nicht-Wohnbaus 2024–2025 | -0.6% | Sekundäre Ballungsräume landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Zertifizierungskosten für UL 508A / NEMA 4X | -0.4% | National, kleine Hersteller am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Fehlende Interoperabilität von Funksensoren in Metallschränken | -0.3% | Industriesektoren landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl- und Aluminiumpreise

Warmgewalztes Coil schwankte von USD 742 pro Tonne im Januar 2024 auf USD 982 im August, bevor es sich im Dezember 2025 bei rund USD 814 einpendelte, als Zollbefreiungen ausliefen und Kapazitäten wieder anliefen. Aluminium bewegte sich im Bereich von USD 2.340–USD 2.890 pro Tonne inmitten von Bauxitversorgungsschocks. Kleine Hersteller ohne Absicherung verzeichneten einen Rückgang der Bruttomargen um sechs Prozentpunkte, und elf regionale Akteure schieden 2025 aus oder fusionierten. Nickelzuschläge auf Edelstahl 304/316 erhöhten sich um USD 0,42 pro Pfund und ließen eine Standard-NEMA-4X-Box von USD 1.850 auf USD 2.310 ansteigen, was Lebensmittelhersteller dazu veranlasste, Upgrades aufzuschieben.

Langsamere Erholung des Nicht-Wohnbaus 2024–2025

Die Ausgaben im Nicht-Wohnbau wuchsen 2024 um lediglich 1,2 % und 2025 um 1,8 %, was die Nachrüstungszyklen für HVAC-Steuerungen und Beleuchtungspanele verlängerte. Elektriker verlängerten die Nutzungsdauer von NEMA-1-Innengehäusen von 18 auf 22 Jahre, was die Aftermarket-Volumina um 14 % unter das Vor-Pandemie-Niveau drückte. Umwandlungen von Büros in Wohngebäude nutzen bestehende Elektroräume weiter, was die Nachfrage zusätzlich dämpft. Leerstand von über 18 % in großen Ballungsräumen schränkt die Mieterausbaubudgets ein, die historisch 25 % der Kleinboxverkäufe absorbierten. Lagerhausbauten steigen, bevorzugen jedoch große freistehende Ausrüstungen gegenüber margenstarken Wandschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Edelstahlqualitäten gewinnen in rauen Umgebungen

Metallische Lösungen bildeten weiterhin das Fundament der Umsätze im Markt für elektrische Gehäuse in den Vereinigten Staaten und generierten 2025 70,92 % des Umsatzes durch Kohlenstoffstahl- und Edelstahlvarianten, die die strengsten Anforderungen von Versorgungsunternehmen und Raffinerien erfüllen. Kohlenstoffstahlschränke dominieren weiterhin NEMA-1-Innensteuerungspanele, da die Kosten pro Kubikliter unübertroffen sind, obwohl ihre Anfälligkeit für Rost Versorgungsunternehmen dazu zwingt, für jeden Außeneinsatz, der Feuchtigkeit oder Salzsprühnebel ausgesetzt ist, Verzinkungen oder Pulverbeschichtungen zu verlangen. Käufer in Küstenregionen bestehen jetzt auf Edelstahl 304 oder 316L, da eine Umfrage unter Betreibern an der Golfküste im Jahr 2025 eine Akzeptanzrate von 68 % für neue Motorsteuerungszentren zeigte, was wiederholte Fünfjahres-Korrosionsersetzungen eliminiert und höhere Kaufpreise rechtfertigt. Aluminiumgehäuse eroberten Nischenprojekte im Bereich erneuerbare Energien, wo eine Gewichtseinsparung von 35 % Kran- und Logistikkosten reduziert, und jüngste Legierungsverbesserungen schließen die Lücke bei der Wärmeleitfähigkeit, die einst die passive Kühlung über 1.500 V DC einschränkte. Der kombinierte Effekt dieser Trends ist, dass metallische Gehäuse ihre Führungsposition behalten werden, doch die Wertmigration hin zu Premium-Edelstahlqualitäten wird voraussichtlich den durchschnittlichen Verkaufspreis im Markt für elektrische Gehäuse in den Vereinigten Staaten für Materialien anheben.

Nicht-metallische Polycarbonat-, Fiberglas- und Polyesterboxen sollen bis 2031 jährlich um 6,16 % wachsen und damit den Gesamtmarkt für elektrische Gehäuse in den Vereinigten Staaten übertreffen, trotz ihres Preisaufschlags von 40 % bis 60 % gegenüber lackiertem Stahl. Lebensmittelverarbeitungs- und Pharmaunternehmen bevorzugen die spaltfreien Innenräume von Polycarbonat, die aggressive kaustische Reinigungsverfahren überstehen, ohne Bakterien zu beherbergen, und so kostspielige Elektropolierschritte eliminieren, die für Edelstahlschränke in ähnlichen Umgebungen noch erforderlich sind. Glasfaserverstärkte Polyesterschränke mit NEMA-4X-Bewertung tauchen zunehmend in Abwasseranlagen auf, da Schwefelwasserstoff-Ausgasungen Stahl in nur drei Jahren korrodieren, während Fiberglas zwei Jahrzehnte ohne strukturellen Abbau hält. Hochfrequenztransparenz bietet einen zusätzlichen Vorteil: Polycarbonatwände ermöglichen die freie Übertragung von WLAN- und Bluetooth-Sensoren, was den Bedarf an speziellen Antennenfenstern entfällt und den Installationsaufwand im Vergleich zu Metallequivalenten um 25 % reduziert. Folglich wird das nicht-metallische Segment weiterhin Marktanteile in hygienekritischen oder IoT-intensiven Umgebungen gewinnen, auch wenn das Gesamtvolumen fest auf metallische Alternativen ausgerichtet bleibt.

Nach Formfaktor: Modulare Systeme gestalten Lieferketten neu

Freigrößen-Gehäuse über 50 Liter machten 2025 33,16 % der Lieferungen aus, da Utility-Schaltanlagen, Stromverteilungseinheiten in Rechenzentren und industrielle Motorsteuerungszentren hohe vertikale Schränke benötigen, die Leistungsschalter, Sammelschienen und intelligente Relais beherbergen. Dennoch stellen modulare konfigurierbare Plattformen mit einer zusammengesetzten Rate von 6,41 % die am schnellsten wachsende Trajektorie dar, da Build-to-Order-Bausätze es Herstellern ermöglichen, ein schlankes Sortiment an Grundrahmen, Türen und Montageplattformen zu bevorraten, die innerhalb von 48 Stunden in 240 Dimensionspermutationen neu kombiniert werden können. Rechenzentrumsbetreiber bevorzugen diese modularen Gehäuse, da 10-Megawatt-Erweiterungen innerhalb von 90-Tage-Fenstern geliefert werden müssen, sodass schweißfreie Steckrahmen Bauzeitpläne verkürzen, die sich historisch auf vier Monate erstreckten. Elektrohändler schätzen den Ansatz ebenfalls, da Modularität totes Inventar reduziert, indem ein einzelnes Seitenpanel oder Sockel für mehrere Tiefenkonfigurationen im installierten Bestand eines Kunden passt. Da immer mehr Branchen auf Massenanpassung umstellen, wird die Marktgröße für modulare Schränke im Markt für elektrische Gehäuse in den Vereinigten Staaten weiter wachsen und vorhersehbare wiederkehrende Einnahmen für Laserschneid- und Pulverbeschichtungs-Subunternehmer generieren, die sich auf die Personalisierung in der Spätphase spezialisiert haben.

Kompakte Gehäuse zwischen 10 Litern und 50 Litern bleiben unverzichtbar für EV-Ladesäulen, Gebäudeautomationssteuerungen und 5G-Fernfunkköpfe – ein Segment, das 2025 trotz makroökonomischer Gegenwindfaktoren noch 4,9 % Wachstum verzeichnete. Die kleinsten Boxen unter 10 Litern verzeichneten einen bescheidenen Anstieg von 3,2 %, da Nachrüstmöglichkeiten in Vorstadtgebäuden zunehmend gesättigt werden, obwohl Smart-Home-Integratoren weiterhin IP65-Kunststoffe spezifizieren, die Zigbee- und Z-Wave-Funkgeräte ohne kostspielige Antennenmodifikationen aufnehmen. Wandmontierte Designs dominieren Aftermarket-Ersetzungen in gewerblichen Technikräumen, wo Bodenfläche einen Aufpreis hat, während auf Schlitten montierte freistehende Baugruppen auf Greenfield-Solar- oder Batteriestandorten führend sind, wo offene Flächen großzügige Grundflächen ermöglichen. Unterirdische Gewölbe, die separat besprochen werden, sehen jetzt auch ihre Komponentenplatten für modulare Innenräume standardisiert, was es Versorgungsunternehmen ermöglicht, beschädigte Abschnitte zu reparieren, ohne gesamte Betongehäuse auszugraben. Die übergreifende Botschaft ist, dass Flexibilität und komprimierbare Lieferzeiten Kaufentscheidungen stärker antreiben als absolute Materialkosten, sodass Formfaktor-Innovationen direkt in Wettbewerbsdifferenzierung im Markt für elektrische Gehäuse in den Vereinigten Staaten umgesetzt werden.

Nach Montagetyp: Unterirdische Gewölbe steigen mit der Netzhärtung

Wandmontierte Schränke bewahrten 2025 ihren Marktanteil von 40,09 %, da Altgebäude, Nachrüstprojekte für Energiemanagement und Telekommunikations-Vermittlungsstellen universell die vertikale Installation bevorzugen, die wertvolle Bodenfläche spart und Leitungsrohre mit minimaler Unterbrechung nach oben führt. Diese Boxen dominieren auch pharmazeutische Reinräume, wo Edelstahl-NEMA-4X-Einheiten täglichen Reinigungen standhalten müssen, aber bündig an Trennwänden sitzen, um staubsammelnde Vorsprünge zu eliminieren, was der jüngsten FDA-Leitlinie entspricht, die IP66-Bewertungen für aseptische Zonen empfiehlt. Hersteller verbessern Wandeinheiten mit werkzeugfreien Scharnieren, Vierteldreh-Verschlüssen und schnell wechselbaren Kabelverschraubungsplatten, die zusammen den Feldarbeitsaufwand im Vergleich zu älteren gedichteten Designs mit mehreren Befestigungselementen pro Seitenpanel um 20 % reduzieren. Dennoch schwenken Versorgungsunternehmen und Kommunen auf vergrabene Infrastruktur um und beschleunigen so die Nachfrage nach Pfahlmontage-Konfigurationen, die visuelle Unordnung beseitigen und die Sturmresilienz steigern, was die Dominanz traditioneller Wandmodelle herausfordert. Da öffentliche Stellen aggressivere Untergrundverlegungspläne verfolgen, wird der Anteil wandmontierter Einheiten voraussichtlich langsam sinken, obwohl die absoluten Lieferungen im Einklang mit breiteren Ersatzzyklen in gewerblichen Einrichtungen weiter steigen werden.

Unterirdische und pfahlmontierte Gehäuse wachsen mit einer zusammengesetzten Rate von 6,13 %, da die Waldbrandminderung in Kalifornien und die Hurrikanverstärkung in Florida beide die Verlagerung von Transformatoren unter die Erde erfordern, in versiegelte Edelstahl- oder pulverbeschichtete Stahlgewölbe, die Überflutungsereignissen standhalten können. Pacific Gas and Electric plant allein, bis 2026 10.000 Meilen Verteilungsleitungen zu vergraben, und jede Meile erfordert vier bis sechs Gewölbe mit Preisen zwischen USD 11.000 und USD 16.000, was bedeutet, dass ein einziges regionales Programm Hunderte von Millionen an Gehäusewert verschiebt. Florida Power and Light fügte 2025 3.400 Gewölbe mit 150-Meilen-pro-Stunde-Windwertungen und korrosionsbeständigen Epoxidbeschichtungen hinzu und setzte damit einen Küstenstandard, den andere südöstliche Versorgungsunternehmen jetzt kopieren. Freistehende Schaltanlagenschränke bleiben in Greenfield-Fabriken und Rechenzentren weit verbreitet, aber selbst dort integrieren Designer Gangeingrenzungsstrukturen, die Gehäuse mit Heißgang-Barrieren zusammenführen, was die Kühllasten um bis zu 24 % reduziert und gleichzeitig dem Servicepersonal ermöglicht, auf Leistungsschalter zuzugreifen, ohne Lichtbogenschutzanzüge anzulegen. Pfahlmontierte Gehäuse werden weiter zurückgehen, da Nachbarschaftsästhetikverordnungen neue Freileitungen verbieten, was den strukturellen Wachstumsvorteil unterirdischer Installationen im Marktanteil für elektrische Gehäuse in den Vereinigten Staaten nach Montagetypen stärkt.

Nach Endverbraucherbranche: Rechenzentren überholen traditionelle Sektoren

Energie- und Stromprojekte trugen 2025 27,93 % der Nachfrage bei und umfassten Versorgungsumspannwerke, Windpark-Kollektorstationen und Solar-Wechselrichterfelder, die große freistehende NEMA-3R-Schaltanlagenreihen erfordern, die oft sieben Meter überschreiten. Die Modernisierung von Umspannwerken im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes verpflichtet Versorgungsunternehmen, ballistisch bewertete Stahlhüllen, Doppelkammer-Designs mit getrennter Steuerverkabelung und eingebettete Glasfaser-Lichtbogensensoren zu spezifizieren, was die Materialkosten im Vergleich zu Basisschränken von 2019 um 35 % erhöht, aber die Sicherheitsnachweise entsprechend steigert. Im Gegensatz dazu verzeichnen Rechenzentren und Telekommunikationskäufer die schnellste CAGR von 7,95 %, da KI-Server heute 25 kW pro Rack verbrauchen und bis 2030 40 kW erreichen könnten, was doppelt so viele Sammelschienen-Abzweigboxen und Fernleistungspanele pro Megawatt IT-Kapazität erfordert. Telekommunikationsanbieter installierten 2025 18.000 5G-Kleinstantennen, jede mit zwei oder drei Außen-IP66-Schränken für Stromversorgungen, optische Splitter und Edge-Computing-Knoten bestückt, was die SKU-Komplexität und Logistikberührungen vervielfacht und Anbieter mit landesweiten Serviceflotten begünstigt. Industrielle Fertigung, Verkehrselektrifizierung sowie Lebensmittel- oder Pharmabetriebe schreiten stetig mit mittleren einstelligen Raten voran, aber keiner erreicht die Gehäuseintensität pro Quadratfuß, die Hyperscale-Cloud- oder Colocation-Anbieter jetzt verlangen.

Öl- und Gas-Kapitalbudgets konzentrieren sich weiterhin auf die Integrität von Anlagen in der Mitte ihrer Lebensdauer, was einen gesunden Markt für explosionsgeschützte NEMA-7-Gussaluminiumgehäuse aufrechterhält, die für Klasse-I-Division-1-Atmosphären auf Golfküstenplattformen und West-Texas-Schieferfeldern ausgelegt sind. Prozesshersteller setzen verteilte Steuerarchitekturen ein, die zentralisierte Motorsteuerungszentren durch IP65-Edge-Boxen ersetzen, die direkt an Roboterzellen montiert sind, was Kupferleitungen um 60 % reduziert und Linienkonfigurationen ohne lange Ausfallzeiten ermöglicht – ein Trend, der inkrementelles Volumen in die Marktgröße für elektrische Gehäuse in den Vereinigten Staaten für kompakte Gehäuse einspeist. Verkehrsbehörden, unterstützt durch Nationale Elektrofahrzeug-Infrastrukturfinanzierung, bauen Megawatt-Ladehubs, wo jedes 50-Stellplatz-Depot ein Dutzend NEMA-3R-Schränke für Lastmanagement und Versorgungsmessung benötigt. Lebensmittel- und Getränkehersteller setzen weiterhin auf nicht-metallische Gehäuse in Nassbereichen, da Fiberglas Rost eliminiert und Polycarbonat Edelstahl in kaustischen Schaumreinigungszyklen übertrifft und Aufschläge generiert, die die Rohstoffkostensteigerung ausgleichen. Das Endverbraucher-Mosaik veranschaulicht daher eine klare Verschiebung von schweren zentralisierten Industrieanlagen hin zu verteilter Energie und digitaler Infrastruktur, was Vertriebskanäle und Produkt-Roadmaps im Marktanteil für elektrische Gehäuse in den Vereinigten Staaten nach Anwendung neu ausrichtet.

Geografische Analyse

Texas behielt 2025 seine Führungsposition im Markt für elektrische Gehäuse in den Vereinigten Staaten und beanspruchte rund 16 % bis 18 % des nationalen Umsatzes, da 12,7 Gigawatt Utility-Scale-Solar in Betrieb genommen wurden, begleitet von aggressiven Midstream-Ölinfrastrukturprojekten, die beide robuste Gehäuse für gefährliche Standorte und große Wechselrichterschränke erfordern. Entwickler entlang des Permian Basin bevorzugen Aluminiumgehäuse, um Krankosten auf abgelegenen Leasingstraßen zu senken, während Solar-EPC-Firmen in der Nähe von Austin leichte, auf Schlitten montierte Schaltanlagen bestellen, die in weniger als drei Stunden nach der Lieferung vor Ort eingesetzt werden können. Petrochemische Komplexe in Houston wählen 316L-Edelstahlboxen mit explosionsgeschützten Belüftungsverschraubungen, da Schwefeldämpfe lackierten Kohlenstoffstahl in weniger als einem Betriebsjahr korrodieren und die Wartungsbudgets erhöhen, wenn minderwertige Materialien verwendet werden. Der regionale Wettbewerb unter Auftragswerkstätten bleibt intensiv, doch erhebliche Einkaufsvolumina ermutigen globale Lieferanten, Satelliten-Endbearbeitungslinien im Bundesstaat anzusiedeln und die Lieferzeiten für Sonderbestellungen zu verkürzen. Dementsprechend fungiert Texas sowohl als größter Verbraucher als auch als wettbewerbsfähigster Produktionscluster im Markt für elektrische Gehäuse in den Vereinigten Staaten.

Kalifornien folgte mit einem Anteil von etwa 14 % bis 16 %, angetrieben durch gesetzliche Untergrundverlegungsmandate zur Waldbrandminderung, die Versorgungsunternehmen zwingen, 10.000 Meilen Verteilungsleitungen zu vergraben und zwischen 2023 und 2026 8.200 Edelstahl-Pfahlmontage-Transformatorgewölbe zu installieren. Solarfarmen im San-Joaquin-Tal spezifizieren weiterhin Aluminiumgehäuse für Umgebungstemperaturen von 70 °C, während Küstenrechenzentren in der Nähe des Silicon Valley IP67-Edelstahlschränke mit integrierter Flüssigkühlung verlangen, um KI-Beschleuniger zu schützen, die bei beispiellosen thermischen Leistungen betrieben werden. Strenge Erdbebenvorschriften in Nord- und Südkalifornien fügen jedem freistehenden Gehäuse Verstrebungssätze, Schwingungsisolatoren und doppelte Verschlüsse hinzu und treiben die durchschnittlichen Boxpreise um 22 % über den nationalen Median. Lokale Umweltvorschriften erfordern zudem Pulverbeschichtungschemikalien mit extrem niedrigen Emissionen flüchtiger organischer Verbindungen, was die zugelassenen Beschichtungslieferanten einschränkt und die Beschaffungszyklen verlängert. Trotz erhöhter Kostenstrukturen bleibt Kalifornien ein Premium-Volumenmotor, da praktisch alle Infrastrukturprojekte eine fortschrittliche Sensorisierung umfassen, die sekundäre Kommunikationsschränke neben primärer Stromausrüstung vorschreibt.

Der Südosten und der Mountain West liefern jetzt das höchste prognostizierte Wachstum, beide mit über 6 % CAGR bis 2031, jedoch aus deutlich unterschiedlichen Gründen. Das USD 17 Milliarden schwere Sturmhärtungsprogramm von Florida Power and Light installierte 2025 allein 3.400 unterirdische Gewölbe mit 150-Meilen-pro-Stunde-Windwertungen und Epoxidbeschichtungen, die eine 35-jährige Nutzungsdauer in salzsprühbelasteten Küstenumgebungen garantieren. Unterdessen fügten Arizona und Nevada 2025 4,2 Gigawatt Solarkapazität hinzu, und jedes Megawatt erforderte mehrere NEMA-3R-Wechselrichtergehäuse plus Kombinationsboxen, die zusammen die regionalen Bestellvolumina für leichte Aluminiumgehäuse steigerten, die Wärme unter der Wüstensonne effektiv ableiten. Rechenzentrumscampusse, die Nevadas kostengünstige Wasserkraft anziehen, erwarten jetzt gangeingrenzungsfähige Schaltanlagen, die Branderkennung, Wärmemanagement und cybersichere Gateway-Module integrieren und den lokalen Nachfragemix über historische Durchschnittswerte hinaus premiumisieren. Nördliche Märkte wie Oregon und Washington sind in absoluten Dollar kleiner, beschleunigen sich jedoch schnell, da Offshore-Wind-Kabelabschlusshäuser Edelstahlschränke 316L in Marinequalität übernehmen, die für Tauchzyklen über die Turbinen-Lebensdauer versiegelt sind. Zusammen unterstreichen diese geografischen Verschiebungen eine Fragmentierung in mindestens zehn Spezifikationscluster, was die nationale Bestandsstrategie erschwert, aber Chancen für regionale Spezialisten schafft, die sich auf klimaspezifische Gehäusetechnologien konzentrieren.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Schneider Electric, ABB, Eaton, Hubbell und nVent – kontrollieren zusammen zwischen 40 % und 45 % des Umsatzes im Markt für elektrische Gehäuse in den Vereinigten Staaten im Jahr 2025, ein Anteil, der eine moderate Konzentration signalisiert, aber immer noch mehr als die Hälfte des Marktes für regionale oder Nischenwettbewerber übrig lässt. Schneiders neues USD 180 Millionen teures Werk in Fort Worth produziert jährlich 120.000 Schränke, und sein digitaler Faden vom Laserschneiden bis zum Roboterschweißen ermöglicht Vier-Wochen-Lieferzyklen, die asiatische Lieferzeiten um zwei Drittel unterbieten und gleichzeitig strenge Buy-America-Inhaltsanforderungen erfüllen. ABB differenziert sich durch eingebettete Smart-Sensor-Pakete, die Vibration, Temperatur und Feuchtigkeit in Motorsteuerungszentren messen und Analysen zur vorausschauenden Wartung liefern, die Kunden mit einem Preisaufschlag von 15 % bis 20 % gegenüber nicht überwachten Boxen bewerten. Eatons Übernahme von Stahlin erweitert sein Portfolio um Polycarbonat und Fiberglas, was höhermargige Vertriebskanäle bei Lebensmittelverarbeitungs- und Abwasserkunden erschließt, die 40 % bis 60 % mehr für korrosionsbeständige Lösungen zahlen. Jeder etablierte Anbieter integriert sich gleichzeitig vertikal, kauft Blechauftragswerkstätten und Pulverbeschichtungslinien, um Kapazitäten bei volatilen Metallpreisen zu sichern – eine Strategie, die Bruttomargen schützt, auch wenn Nickel und Aluminium wöchentlich schwanken.

Spezialhersteller bleiben unverzichtbar und nutzen weiße Flecken, die von globalen Großunternehmen ignoriert werden, die selten UL-1203-Flammschutzgenehmigungen oder IPX9K-Reinigungszertifizierungen anstreben, da die jährlichen Nachfragevolumina vergleichsweise bescheiden sind. Adalet dominiert die Nische für gefährliche Standorte mit gussaluminium-flammgeschützten Gehäusen, die für Klasse-I-Division-1 zertifiziert sind, und sein Ingenieurteam kann benutzerdefinierte Hub-Standorte in unter fünf Tagen konfigurieren, was mit den Wartungsabschaltfenstern der Öl- und Gasindustrie übereinstimmt. Allied Moulded dominiert Reinigungspolycarbonat-Gehäuse für USDA-Umgebungen und liefert dichtungsfreie Designs, die 1.500 psi Reinigung bei 82 °C ohne mikrobenharborierende Spalten standhalten – Eigenschaften, die 2025 bei Audits mehrerer Fortune-100-Lebensmittelmarken genehmigt wurden. Aufkommende 3D-Druckunternehmen bieten 48-Stunden-Lieferzeiten für kohlefaserverstärkte Nylonboxen an und konkurrieren nicht über Volumen, sondern über schnelle Prototyp-Iterationen für Luft- und Raumfahrt- oder Verteidigungsauftragnehmer, die Einzelkonfigurationen suchen, die sonst Tausende an Werkzeugkosten verursachen würden. Parallel dazu versuchen kostengünstige Herausforderer aus Mexiko und China die „Endmontage” in südlichen US-Grenzzonen, doch die USTR-Entscheidung von 2025 erfordert eine wesentliche Umwandlung – definiert als Schweißen, Pulverbeschichten und Funktionsprüfung – im Inland, was diese Umgehungsroute einschränkt und den Marktanteil der etablierten Anbieter verteidigt.

Technologie-Roadmaps konzentrieren sich auf thermische Innovation und cybersichere Gateway-Integration, da höhere KI-Rack-Dichten und netzgekoppelte Ladegerät-Einsätze die traditionelle passive Kühlung über sichere Betriebsgrenzen hinaus treiben. Rittals Blue-e+-Phasenwechsel-Kühlmodul beispielsweise speichert latente Wärme während kurzer Spitzen, bevor es sie durch hocheffiziente Kühlkörper abführt, was den Energieverbrauch im Vergleich zu Kompressorsystemen um 35 % senkt und gleichzeitig den Gehäuse-Fußabdruck halbiert – ein Attribut, das von Hyperscale-Rechenzentren geschätzt wird, die PUE-Ziele unter 1,15 anstreben. nVent und Siemens entwickeln jetzt gemeinsam Schränke mit eingebetteten MindSphere-Edge-Analysen, die Echtzeit-Gesundheits-Dashboards anbieten, die Plattformen zur vorausschauenden Wartung in zwölf Hyperscale-Einrichtungen speisen, und frühe Pilotprojekte zeigen, dass Leistungsschalter-Fehlerereignisse bis zu sechs Wochen im Voraus erkannt werden, was ungeplante Ausfallzeiten dramatisch reduziert. Patentanmeldungen konzentrieren sich auch auf HF-transparente Kunststoffe; Fibox sicherte sich mehrere Ansprüche für verlustarme Polycarbonat-Mischungen, die interne WLAN-Funkgeräte ohne externe Antennen ermöglichen, was Installateuren dreißig Minuten pro Schrank spart und potenzielle Schwachstellen beim Eindringen eliminiert. Die Wettbewerbsintensität verlagert sich daher von bloßer Fertigungskapazität hin zu integrierter digitaler Funktionalität und festigt den Markt für elektrische Gehäuse in den Vereinigten Staaten als Bewährungsfeld für intelligente, widerstandsfähige und im Inland gefertigte Infrastrukturhardware.

Marktführer der Branche für elektrische Gehäuse in den Vereinigten Staaten

Schneider Electric SE

ABB Ltd.

Eaton Corporation plc

nVent Electric plc

Rittal GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Hubbell übernahm DMC Power und fügte prognostizierte Umsätze von USD 130 Millionen hinzu und stärkte die Fähigkeiten im Bereich Versorgungsgehäuse.

- März 2025: Eaton schloss die Übernahme von Fibrebond für USD 1,4 Milliarden ab und stärkte das modulare Rechenzentrum-Kabinenprogramm.

- Februar 2025: PPL, Duke Energy und Exelon erhöhten das CAPEX für 2025–2029 um USD 23,5 Milliarden, was auf eine dauerhafte Nachfrage nach Gehäusen hindeutet.

- Januar 2025: nVent erweiterte sein Werk in Eleanor, West Virginia, und schuf 100 Arbeitsplätze, um die Produktion großer Rechenzentrumsschränke zu skalieren.

Berichtsumfang des Marktes für elektrische Gehäuse in den Vereinigten Staaten

Ein elektrisches Gehäuse ist ein Schrank für elektrische oder elektronische Geräte zur Montage von Schaltern, Knöpfen und Anzeigen sowie zum Schutz der Benutzer vor elektrischem Schlag und zum Schutz des Inhalts vor der Umgebung. Elektrische Gehäuse bestehen aus zwei Materialtypen, nämlich metallischen und nicht-metallischen. Elektrische Gehäuse werden in den Bereichen Energie und Strom, Industrie, Prozessindustrie, Transport, Infrastruktur und Telekommunikation eingesetzt.

Der Bericht über den Markt für elektrische Gehäuse in den Vereinigten Staaten ist segmentiert nach Materialtyp (Metallisch (Kohlenstoffstahl, Edelstahl, Aluminium) und Nicht-Metallisch (Polycarbonat, Fiberglas, Polyester, ABS)), Formfaktor (Klein (kleiner oder gleich 10 L), Kompakt (10–50 L), Freigröße / Vollgröße (über 50 L) und Modulare / Konfigurierbare Systeme), Montagetyp (Wandmontiert, Bodenmontiert / Freistehend, Unterirdisch / Pfahlmontiert und Pfahlmontiert), Endverbraucherbranche (Energie und Strom, Öl und Gas, Industrielle Fertigung, Metalle und Bergbau, Transport (Schiene, Straße, Luft, EV-Laden), Rechenzentren und Telekommunikation sowie Lebensmittel, Getränke und Pharmazeutika) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Metallisch (Kohlenstoffstahl, Edelstahl, Aluminium) |

| Nicht-Metallisch (Polycarbonat, Fiberglas, Polyester, ABS) |

| Klein (kleiner oder gleich 10 L) |

| Kompakt (10–50 L) |

| Freigröße / Vollgröße (über 50 L) |

| Modulare / Konfigurierbare Systeme |

| Wandmontiert |

| Bodenmontiert / Freistehend |

| Unterirdisch / Pfahlmontiert |

| Pfahlmontiert |

| Energie und Strom |

| Öl und Gas |

| Industrielle Fertigung und Robotik |

| Metalle und Bergbau |

| Transport (Schiene, Straße, Luft, EV-Laden) |

| Rechenzentren und Telekommunikation |

| Lebensmittel, Getränke und Pharmazeutika |

| Nach Materialtyp | Metallisch (Kohlenstoffstahl, Edelstahl, Aluminium) |

| Nicht-Metallisch (Polycarbonat, Fiberglas, Polyester, ABS) | |

| Nach Formfaktor | Klein (kleiner oder gleich 10 L) |

| Kompakt (10–50 L) | |

| Freigröße / Vollgröße (über 50 L) | |

| Modulare / Konfigurierbare Systeme | |

| Nach Montagetyp | Wandmontiert |

| Bodenmontiert / Freistehend | |

| Unterirdisch / Pfahlmontiert | |

| Pfahlmontiert | |

| Nach Endverbraucherbranche | Energie und Strom |

| Öl und Gas | |

| Industrielle Fertigung und Robotik | |

| Metalle und Bergbau | |

| Transport (Schiene, Straße, Luft, EV-Laden) | |

| Rechenzentren und Telekommunikation | |

| Lebensmittel, Getränke und Pharmazeutika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Gehäuse in den Vereinigten Staaten im Jahr 2026?

Der Markt steht 2026 bei USD 5,59 Milliarden und ist auf dem Weg, bis 2031 USD 7,35 Milliarden zu erreichen.

Wie hoch ist die prognostizierte CAGR für die Nachfrage nach elektrischen Gehäusen bis 2031?

Die Nachfrage soll zwischen 2026 und 2031 mit einer CAGR von 5,63 % wachsen.

Welcher Materialtyp führt heute die Verkäufe an?

Metallische Gehäuse, hauptsächlich Kohlenstoffstahl- und Edelstahlvarianten, generierten 2025 70,92 % des Umsatzes.

Welcher Endverbrauchssektor wächst am schnellsten?

Rechenzentren und Telekommunikation wachsen mit einer CAGR von 7,95 %, da KI-Workloads höhere Gehäuseanzahlen erfordern.

Wie wirken sich Bundesanreize auf die inländische Produktion aus?

Steuergutschriften gemäß Abschnitt 45X und Buy-America-Regeln fördern neue Stahlwerke und automatisierte Gehäuseanlagen, verkürzen Lieferzeiten und steigern den lokalen Anteil.

Was ist das Haupthemmnis für das kurzfristige Wachstum?

Volatile Stahl- und Aluminiumpreise komprimieren die Margen und schrecken von langfristigen Festpreisverträgen ab.

Seite zuletzt aktualisiert am: