Luftfahrtverbinder-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.14 Milliarden US-Dollar |

| Marktgröße (2031) | 7.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftfahrtverbinder-Marktanalyse von Mordor Intelligence

Die Größe des Luftfahrtverbinder-Marktes wird im Jahr 2026 auf USD 6,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,83 Milliarden, mit Projektionen für 2031 von USD 7,99 Milliarden, was einem Wachstum von 5,39 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg ist auf die Tendenz der Branche hin zu Mehr-Elektrik-Flugzeug-Architekturen zurückzuführen, die hydraulische und pneumatische Teilsysteme durch elektrische Alternativen ersetzen und die Anzahl der Verbinder pro Flugzeugzelle vervielfachen. Die breite Einführung integrierter modularer Avionik, elektrifizierter Flugsteuerungsantriebe und bordeigener Konnektivität rückt die Hochgeschwindigkeits-Datenübertragung in den Fokus und steigert somit die Nachfrage nach Glasfaser- und Hochstrom-Energieschnittstellen. Produktionsrückstände von über 6.000 Flugzeugen sowohl bei Airbus als auch bei Boeing sichern ein mehrjähriges Grundvolumen, während neue Plattformen für den Urbanen Luftverkehr im Rahmen des FAA-Innovate28-Programms neuen Verbinderinhalt hinzufügen. Gleichzeitig verschärfen gestiegene Rohstoffpreise und Zertifizierungsengpässe das Angebot, sodass Erstranglieferanten mit Absicherungsstrategien und umfangreichen Prüfkapazitäten ihre Preissetzungsmacht behalten.

Wichtigste Erkenntnisse des Berichts

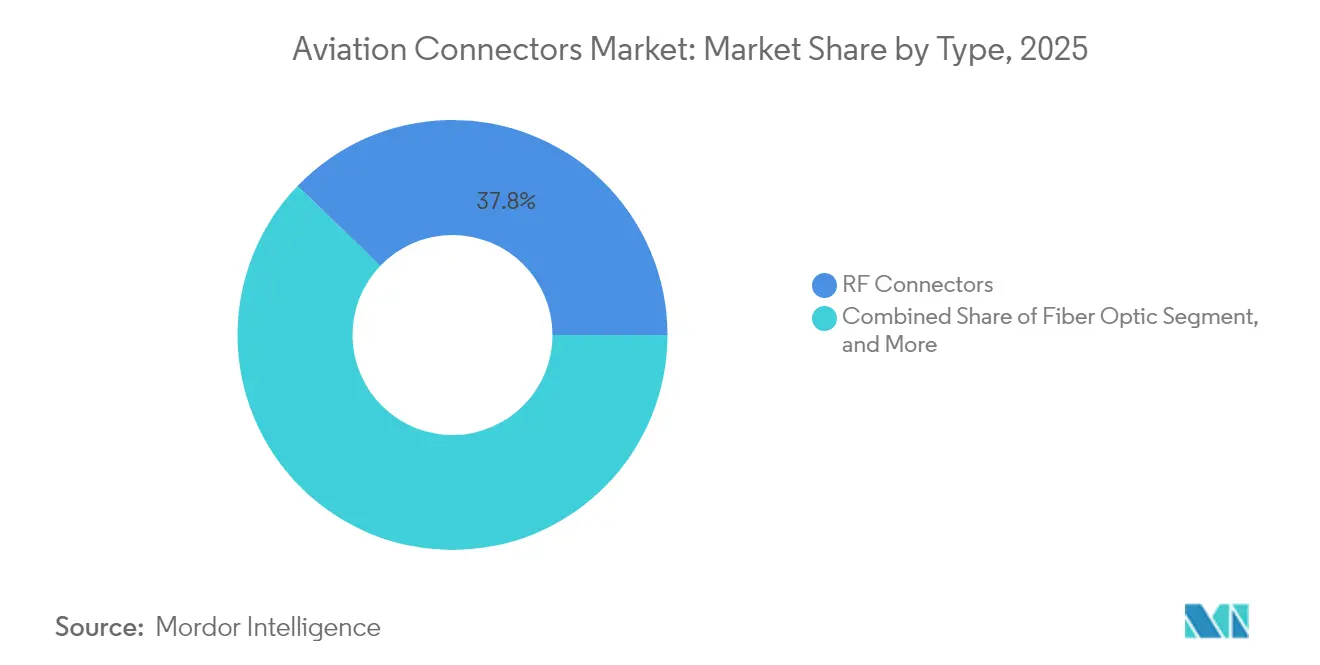

- Nach Typ hielten HF-Verbinder im Jahr 2025 einen Marktanteil von 37,82 % am Luftfahrtverbinder-Markt, während Glasfaserverbinder bis 2031 mit einem CAGR von 7,41 % wachsen.

- Nach Form beherrschten Rundverbinder im Jahr 2025 mit 56,10 % des Umsatzes den Markt und wachsen bis zum Ende des Jahrzehnts mit einem CAGR von 6,85 %.

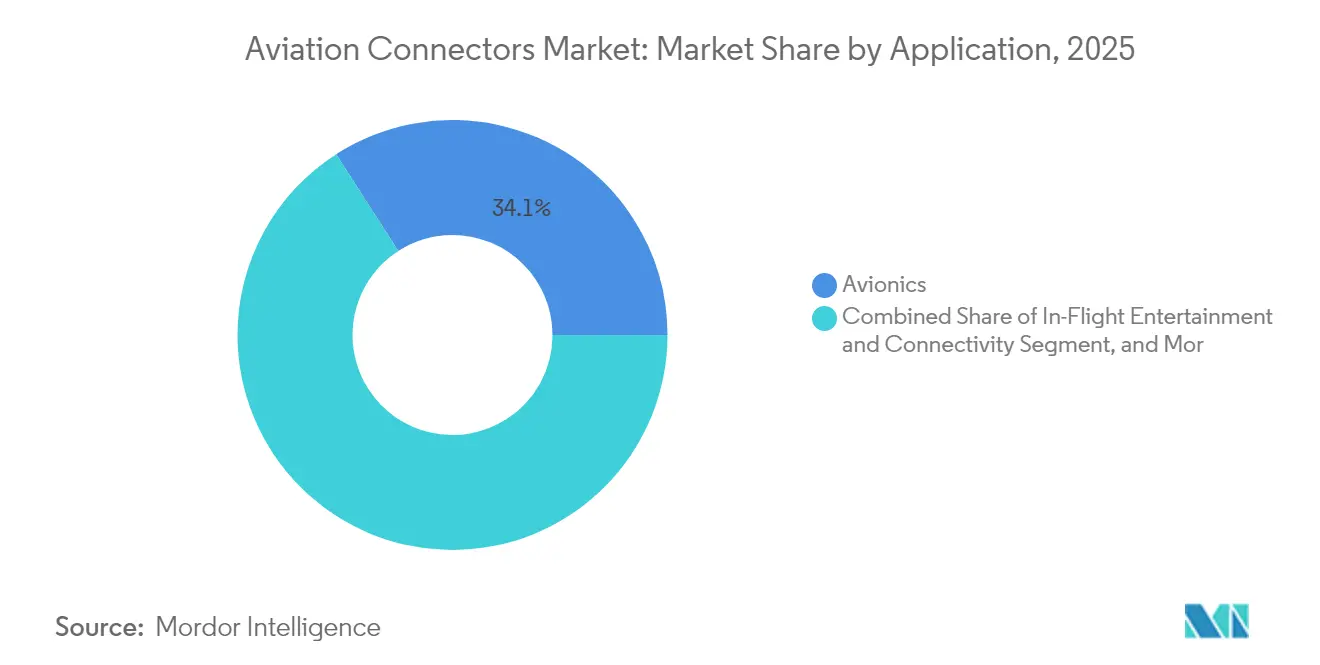

- Nach Anwendung führte die Avionik im Jahr 2025 mit einem Umsatzanteil von 34,10 %, doch In-Flight-Entertainment und Konnektivität wird bis 2031 voraussichtlich einen CAGR von 7,76 % erzielen.

- Nach Endnutzer trugen Erstausrüsterhersteller im Jahr 2025 62,20 % des Umsatzes bei, während das Aftermarket-Segment bis 2031 mit einem CAGR von 6,74 % wachsen soll.

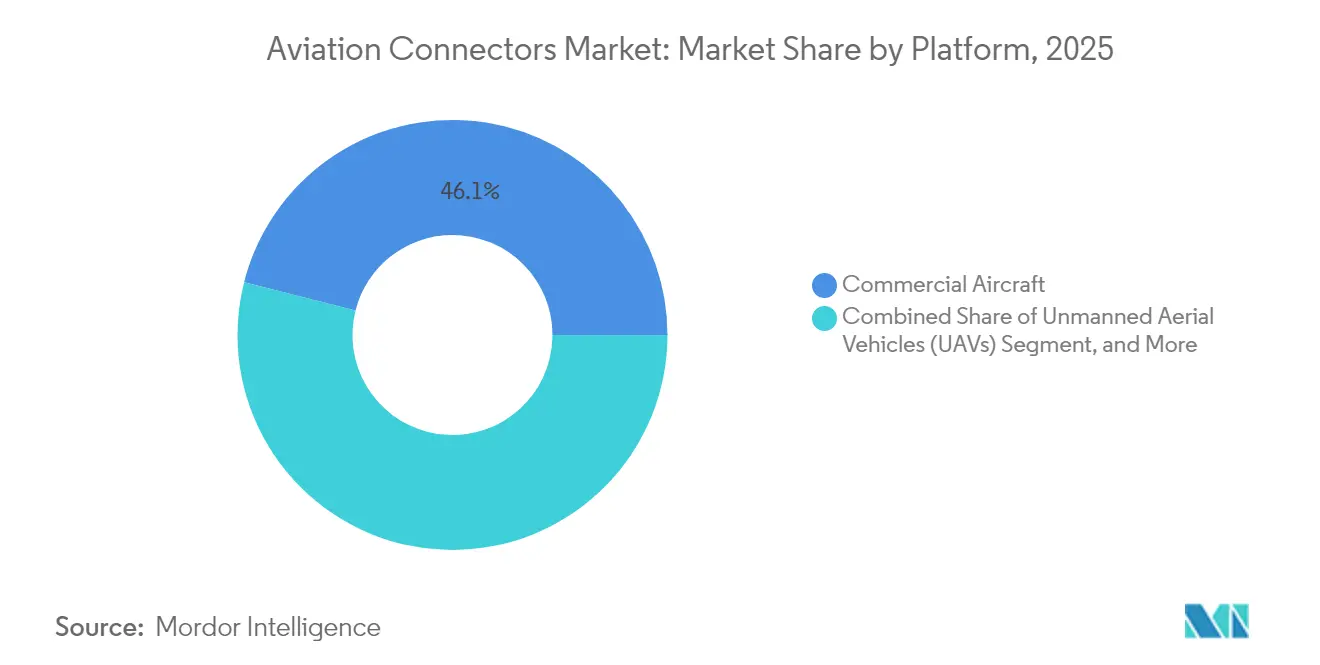

- Nach Plattform entfielen auf Verkehrsflugzeugplattformen im Jahr 2025 46,05 % der Ausgaben, während unbemannte Luftfahrzeuge über den Prognosezeitraum voraussichtlich mit einem CAGR von 7,82 % wachsen werden.

- Nach Material repräsentierten Aluminiumlegierungen im Jahr 2025 41,05 % der Verkäufe, wobei Verbinder aus Verbundwerkstoffen und Polymeren bis 2031 einen CAGR von 6,82 % erzielen sollen.

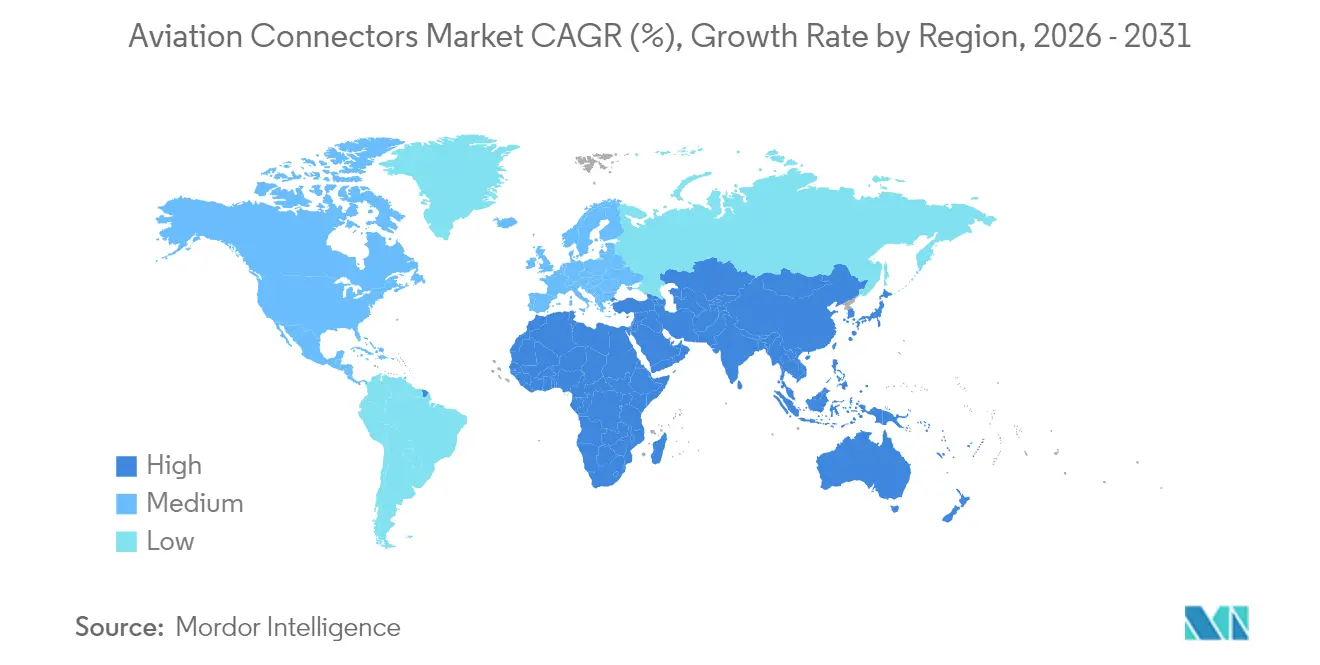

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,10 %, und der asiatisch-pazifische Raum soll bis 2031 mit dem schnellsten CAGR von 8,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Luftfahrtverbinder-Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachstum der Verkehrsflugzeugflotte | +1.2% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach leichten elektrischen Flugzeugsystemen | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung von In-Flight-Entertainment und Konnektivität | +1.1% | Global, frühe Einführung in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung der Mehr-Elektrik-Flugzeug-Architektur | +1.3% | Global, angeführt von Airbus- und Boeing-Programmen | Langfristig (≥ 4 Jahre) |

| Standardisierung modularer Verbinderschnittstellen durch Luftfahrt-OEMs | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung von Plattformen für den Urbanen Luftverkehr, die Hochdichteverbinder erfordern | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Verkehrsflugzeugflotte

Die weltweiten Auslieferungen erreichten bis November 2024 1.180 Strahlflugzeuge, und die kombinierten Auftragsbestände von Airbus und Boeing übersteigen nun 12.000 Einheiten, was eine mehrjährige Produktionssichtbarkeit sichert und eine solide Grundlage für den Luftfahrtverbinder-Markt schafft. Asiatisch-pazifische Fluggesellschaften nehmen etwa 40 % der Neubestellungen auf, da das Verkehrsaufkommen über das Niveau von 2019 hinaus zunimmt, während Schmalrumpfprogramme nachhaltige Produktionsraten von über 60 Flugzeugen pro Monat anstreben. Jedes Schmalrumpfflugzeug enthält etwa 1.200 Verbinder, und Großraumflugzeuge können mehr als 2.500 aufweisen, sodass jede Erhöhung der Produktionsrate die Verbinderlieferungen direkt vervielfacht. Leasinggesellschaften besitzen mehr als die Hälfte der aktiven Flotte und legen zunehmend standardisierte Schnittstellen fest, was OEMs dazu veranlasst, modulare Designs einzubetten, die die Wartung bei unterschiedlichen Betreibern vereinfachen. Kabinenausstattungs- und Cockpit-Nachrüstprogramme für alternde Flugzeugzellen erweitern die installierte Basis, die einen regelmäßigen Verbinderaustausch benötigt.

Steigende Nachfrage nach leichten elektrischen Flugzeugsystemen

Mehr-Elektrik-Flugzeug-Konfigurationen wachsen auf der Grundlage des Versprechens von 3–5 % geringerem Kraftstoffverbrauch und höherer Systemzuverlässigkeit. Elektrische Umgebungskontrolleinheiten, Vereisungsschutzeinheiten und Flugsteuerungsantriebe erhöhen die Bordleistung von etwa 200 kVA bei älteren Typen auf über 1 MW bei Designs der nächsten Generation. [1]SAE International, „Luft- und Raumfahrtnormen”, SAE.ORG Dieser Wandel erhöht die Verbinderzahl um bis zu 60 % pro Flugzeugzelle und veranlasst Lieferanten, Gehäuse aus Verbundwerkstoffen oder Aluminium-Lithium-Legierungen zu liefern, die zur Gewichtseinsparung beitragen. Die Stromverteilungseinheiten von Eaton auf dem Boeing 787 integrieren beispielsweise mehr als 1.500 Hochstromkontakte, die für 270 VDC und 115 VAC ausgelegt sind, unterstützt durch fortschrittliche Wärmepfade, die eine höhere Stromdichte bewältigen. [2]Eaton Corporation, „Investorenpräsentation Q3 2025”, EATON.COM Forschungskonsortien in Europa haben zweistellige Gewichtseinsparungen validiert, wenn Aluminium durch kohlefaserverstärkte Polymere ersetzt wird, was den Fall für Hochleistungs-Verbundgehäuse stärkt.

Verbreitung von In-Flight-Entertainment und Konnektivität

Satelliten-Breitband hat sich von einem Premium-Vorteil zu einem wesentlichen Dienst entwickelt. United Airlines hat sich 2024 für Starlink-Nachrüstungen an über 1.000 Flugzeugen verpflichtet, und jede Installation tauscht rund 900 veraltete Kontakte gegen Glasfaserabschlüsse aus, die einen Mehrgibabit-Durchsatz ermöglichen. Die Astrova-Plattform von Panasonic betreibt 4K-Displays, die 10-Gbps-Glasfaser-Backbones erfordern – eine zehnfache Steigerung gegenüber früheren Kupferarchitekturen. Fluggesellschaften monetarisieren Konnektivität über gestaffelte Pakete; anhaltende Nebenerlöse verstärken eine schnelle Amortisierung der Nachrüstung und beschleunigen dadurch die Nachfrage. Die Unempfindlichkeit von Glasfaser gegenüber elektromagnetischen Störungen harmoniert zudem mit zunehmend elektrifizierten Flugsteuerungssystemen und verringert das Übersprechrisiko in dicht gepackten Kabinen.

Zunehmende Einführung der Mehr-Elektrik-Flugzeug-Architektur

Die Hochspannungsverteilung an Demonstratoren wie dem NASA X-57 und den früheren E-Fan-Initiativen von Airbus hat den praktikablen Betrieb bei 500–540 VDC bewiesen, was lichtbogenbeständige Kontakte und erweiterte Kriechstrecken erfordert.[3]NASA, „X-57-Maxwell-Programm”, NASA.GOV Prototypen für den Urbanen Luftverkehr folgen ähnlichen elektrischen Grundlinien. Verbinder mit integrierten Flüssigkühlkanälen wechseln von Prüfständen in die Serienproduktion für eVTOL-Motorsteuerungen und schaffen damit eine neue Premium-Nische. Standardisierungsbemühungen im Rahmen von SAE AIR8484 legen Pin-Belegungen und Datenprotokollnormen fest, die es OEMs mit der Zeit ermöglichen werden, Doppelquellen ohne umfangreiche Neuzulassungen zu nutzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Bestehender Auftragsrückstand bei Flugzeugauslieferungen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zulassungsverzögerungen aufgrund strenger Zertifizierungszyklen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch veraltete Flugzeugkabelbaum-Designs in Nachrüstprogrammen | -0.3% | Reife Flotten weltweit | Langfristig |

| Quelle: Mordor Intelligence | |||

Bestehender Auftragsrückstand bei Flugzeugauslieferungen

Produktionsziele haben sich verzögert, da Probleme bei der Triebwerksversorgung, der Arbeitskräfte und der Dokumentation die Produktion einschränken. Boeings 737-MAX-Linie blieb im Großteil des Jahres 2024 bei 38 Einheiten pro Monat gedeckelt, was Verbinderlieferungen im Zusammenhang mit späteren Rumpfbauphasen aufschiebt. Airbus sah sich bei der A320neo-Familie ähnlichen Verzögerungen gegenüber, nachdem Triebwerksinspektionszyklen die Endmontage verlangsamten. Zulieferer, die Vorräte auf der Grundlage früherer Ratannahmen aufgebaut haben, tragen nun höheres Umlaufvermögen, und ihre meilensteingebundenen Zahlungen verschieben sich nach rechts, was den kurzfristigen Cashflow verschärft. Kleinere Tier-3-Unternehmen sind besonders gefährdet, da es ihnen an Programmvielfalt fehlt und sie auf die Erholung der Schmalrumpf-Produktionsraten warten müssen.

Volatilität der Rohstoffpreise

Gold kostete im Jahr 2024 im Durchschnitt USD 2.350 pro Unze, ein Anstieg von 27 % gegenüber dem Vorjahr, was die Kosten für obligatorische Kontaktbeschichtungen erhöht, die einen niedrigen Widerstand in Avionik-Backplane-Verbindern gewährleisten. Kupfer erreichte USD 4,10 pro Pfund, und Silber blieb zwischen USD 28 und USD 32 volatil – all dies schmälert die Margen, wenn Verträge keine Preisanpassungsklauseln enthalten. Große Konzerne sichern 60–70 % ihres jährlichen Exponierungsrisikos ab, aber Nischenanbieter können Schwankungen oft nicht ausgleichen, sodass der Margendruck Konsolidierungen oder die Vergabe von Unteraufträgen an größere Marken begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Die Einführung von Glasfaserverbindern beschleunigt sich angesichts steigender Bandbreitenanforderungen

HF-Schnittstellen machen mit 37,82 % im Jahr 2025 den größten Marktanteil aus, da Radar-, Satellitenkommunikations- und Navigationssysteme eine stabile Leistung bis zu 40 GHz erfordern. Daher werden Flugzeughersteller weiterhin robuste Koaxialleitungen für diese Anwendungen bevorzugen. Leiterplattenverbinder, die AFDX und zeitkritische Vernetzung innerhalb integrierter modularer Avionik unterstützen, migrieren auf Richtung 1 Gbps und darüber hinaus, was die Impedanzbudgets verschärft und Lieferanten dazu veranlasst, die Kontaktgeometrie zu verfeinern. Glasfaserverbinder expandieren mit einem CAGR von 7,41 %, schneller als der Luftfahrtverbinder-Markt, da Entertainment auf Streaming-Niveau, elektronische Flugbeutel und prädiktive Wartungsanalytik zu einer höheren Bandbreite rund um die Flugzeugzelle wechseln. Die Starlink-Kampagne von United für über 1.000 Schmalrumpfflugzeuge allein treibt bis 2027 einen Bedarf von mehr als 400.000 neuen Glasfaserabschlüssen.

Die Nachfrage nach Glasfaser spiegelt den Wandel von dezentralen Boxen zu zentralisierten Netzwerkarchitekturen wider. Collins Aerospace's Pro Line Fusion nutzt optische Backplanes zur Verbindung von Verarbeitungsclustern, wodurch das Kabelgewicht um fast ein Drittel reduziert wird und gleichzeitig redundante Pfade bereitgestellt werden, die die Ausfallsicherheitsanforderungen erfüllen. HF-Verbinder behaupten ihre Stellung in hochvibrationsbeanspruchten Bereichen, wie zum Beispiel Fahrwerksschächten, während hybride Leistungs- und Signal-Baugruppen in aufkommenden elektrischen Rollsystemen an Boden gewinnen. Insgesamt überwinden Materialfortschritte und Installationsschulungen die frühen Schwachpunkte der Glasfaserklarheit und Biegeradiuskontrolle, sodass die Einführung auf einem steigenden Kurs bleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Rundverbinder behalten aufgrund ihrer Umweltdichtheit ihre Vorrangstellung

Runde Schnittstellen machten 56,10 % des Umsatzes von 2025 aus und sollen bis 2031 jährlich um 6,85 % wachsen. Ihre inhärente 360-Grad-EMV-Abschirmung, Gewindeverbindung und IP67-Dichtheit eignen sich für Flügelwurzelzonen, Triebwerkspylone und Radschächte, wo Flüssigkeiten, Temperaturschwankungen und Vibration zusammentreffen. Rechteckige Bauteile gedeihen in dichten Avionik-Racks, wo der Platine-zu-Platine-Platz eng ist; dennoch sind diese Gehäuse auf sekundäre Dichtungen zum Feuchtigkeitsschutz angewiesen, was kürzere Inspektionsintervalle und höhere Betriebskosten nach sich zieht.

Runde Verbundgehäuse, die nach AS85049 zugelassen sind, reduzieren das Gewicht um etwa 35 % im Vergleich zu Aluminium, während sie in identische Panelausschnitte passen – eine Eigenschaft, die Flottenoperatoren schätzen, da sie eine Neukonstruktion des Kabelbaums vermeidet. Rechteckige Ausführungen gewinnen inkrementell bei Stromverteilungseinheiten, wo Klingenkontakte über 100 A pro Position führen. Bei Demonstratoren für den Urbanen Luftverkehr koexistieren beide Formen: Runde Gehäuse leiten Motorstrom, und schlanke Rechtecke transportieren Sensordaten und Batterieterlemtrie in engen Gondelverkleidungen. Diese gemischte Architektur sollte die Gesamtzahl der Verbinder erhöhen und den Umsatz für Lieferanten steigern, die unterschiedliche Geometrien in einem einzigen Modul integrieren können.

Nach Anwendung: Avionik führt weiterhin, aber In-Flight-Entertainment beschleunigt sich

Die Avionik machte 34,10 % der Verkäufe von 2025 aus, da flugkritische Computer, Navigationsboxen und Überwachungsradare hochzuverlässige Mehrpfadverkabelung erfordern. Jedes Großraumflugzeug verfügt über ungefähr 300 Avionikreihen pro Einschub, die alle nach den Umweltstandards DO-160G qualifiziert sind. Unterdessen wächst In-Flight-Entertainment und Konnektivität mit einem marktüberdurchschnittlichen CAGR von 7,76 %, da Fluggesellschaften einen direkten Ertrag aus zusätzlichen WLAN-Erlösen sehen. Der Start von Panasonics Astrova mit 4K-OLED-Bildschirmen etabliert 10-Gbps-optische Verbindungen als neue Baseline und erweitert datengradige Verbinder sogar auf Sitzlehnen-Baugruppen.

Stromverteilungskabelbäume wachsen, da die elektrischen Lasten bei zukünftigen Zweigangflugzeugen über 1 MW steigen. Hochstrom-Rundstecker mit 270-VDC-Auslegung werden in der Nähe integrierter Kühlkreisläufe eingesetzt, um den Temperaturanstieg zu beherrschen – ein Konstruktionsfaktor, der die Verbinder-Stückkosten im Vergleich zu luftgekühlten Äquivalenten um 40 % erhöhen kann. Fahrwerk-, Beleuchtungs- und Bordspeisesysteme verwenden LED-Treiber und Brake-by-Wire-Module, die einige veraltete Kupferverkabelungen eliminieren, aber digitale Schleifen zur Echtzeitüberwachung des Gesundheitszustands einführen. Daher bleibt der Nettoeffekt eine aufsteigende Kurve des Verbinderwerts pro Flugzeug, trotz einer gewissen Konsolidierung von Teilsystemen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Kanäle dominieren, aber das Aftermarket gewinnt an Schwung

Erstausrüsterhersteller generierten 62,20 % des Umsatzes von 2025, getrieben durch robuste Auslieferungen von Airbus und Boeing. Ein einzelner 787 oder A350 integriert mehr als 2.500 Verbinder aus den Bereichen Avionik, Kabine und Stromversorgung. Automatisierte Fertigungslinien, die 10.000 Teile pro Tag produzieren, verschaffen Erstranglieferanten Effizienz und helfen ihnen, langfristige Preisgestaltung zu sichern.

Das Aftermarket, obwohl kleiner, verzeichnet einen CAGR von 6,74 %. Das durchschnittliche globale Flottenalter für Schmalrumpfflugzeuge liegt nun knapp unter 12 Jahren, was frühe schwere Prüfungen im Laufe des Jahrzehnts auslöst und obligatorischen Verbinderaustausch erfordert, wenn Beschichtungsverschleiß oder Isolationsverfärbung auftritt. Teilehersteller mit Herstellergenehmigung bieten Kostenersparnisse von 20–30 %, während sie identische FAA-TSO-Spezifikationen erfüllen. Fluggesellschaften mischen sorgfältig Teile mit Herstellergenehmigung und OEM-Einheiten, um Restwerte zu schützen, doch steigende Wartungsereignisse garantieren einen wachsenden verfügbaren Materialfluss, von dem Distributoren mit breiten Beständen an Altteilen profitieren.

Nach Plattform: Verkehrsflugzeuge halten die Spitzenposition, UAVs erzielen das schnellste Wachstum

Verkehrsflugzeugplattformen waren für 46,05 % der Nachfrage im Jahr 2025 verantwortlich, hauptsächlich getrieben durch Schmalrumpfprogramme, die auf monatliche Produktionsraten von über 60 Flugzeugzellen abzielen. Jedes Schmalrumpfflugzeug benötigt ungefähr 1.300 Verbinder über alle Systeme hinweg, und inkrementelle Kabinenoptionen erhöhen den Stücklistenwert. Militärjets, wie der F-35, verbrauchen über 3.000 Verbindungspunkte aufgrund ihrer dichten elektronischen Kriegsführungs- und Sensorausrüstungen, und die Auslieferungen blieben im Jahr 2024 über 140 Einheiten, was eine stabile Premium-Nische bietet.

Unbemannte Luftfahrzeuge weisen einen CAGR von 7,82 % auf, da Verteidigungsministerien höhere Budgets für Aufklärungs- und Schlagfähigkeiten bereitstellen. Indiens Kauf von 31 MQ-9B-Einheiten im Jahr 2024 markierte eine Verschiebung hin zu Langstreckendrohnen mit Satellitenkommunikationsverbindungen unter Verwendung robuster Micro-D- und runder Nano-Verbinder. Geschäftsflugzeuge übernehmen Hochgeschwindigkeits-Ethernet für das Echtzeit-Kabinenmanagement, was den Verbinderinhalt pro Flugzeug im Vergleich zu früheren Modellen um etwa 40 % erhöht. Hubschrauber und Regionalflugzeuge modernisieren weiterhin veraltete Verkabelungen mit AFDX-Upgrades, was auch in bescheidenen Produktionsumgebungen Ersatzverkäufe antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminiumlegierungen dominieren weiterhin, während Verbundwerkstoffe voranschreiten

Aluminiumgehäuse behielten im Jahr 2025 mit 41,05 % ihren Anteil dank ihrer ausgewogenen Bearbeitbarkeit, Festigkeit und Kosteneffizienz, aber Verbundwerkstoffe und Hochleistungspolymere wachsen mit einem CAGR von 6,82 %. Kohlefaserverstärkte PEEK-Gehäuse wiegen ein Drittel weniger als gleichwertige Aluminiumeinheiten und überstehen 15-Grms-Vibration, wenn sie mit metallischen Einsätzen verbunden sind. Edelstahl behält seine Rolle an Triebwerksbefestigungen, wo Dauertemperaturen 200 °C überschreiten, obwohl seine Dichte den Beitrag zum Flugzeugzellengewicht pro Verbinder fast verdreifacht.

Aluminium-Lithium-Legierungen bieten eine zusätzliche Massenreduzierung von 10 % und sind bereits in A350-Strukturen eingesetzt. Die Verbindereinführung verläuft jedoch aufgrund von Rohbarrenkosten, die drei- bis viermal höher sind als bei Standard-6061, langsamer. Dennoch haben gewichtskritische Flügelsensoren begonnen, den Aufpreis zu rechtfertigen. Titan und Magnesium bleiben Nischenmaterialien für Hochlastbedingungen oder elektromagnetische Abschirmung, und die additive Fertigung entwickelt sich als Weg zur Abfallreduzierung bei diesen teuren Metallen, was möglicherweise künftige Marktanteilsgewinne ermöglicht.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,10 % des Umsatzes, angetrieben durch Boeings 737-MAX- und 787-Linien sowie die Endmontageoperationen für den F-35 von Lockheed Martin. Verbinderhersteller bündeln ihre Produktion in Mexiko, wo sie von Lohnkosten profitieren, die etwa 60 % unter denen in den USA liegen, und die Widerstandsfähigkeit der Nearshoring-Strategie im Rahmen des USMCA nutzen. Die Region profitiert auch von starken Verteidigungsausgaben, die hochzuverlässige Schnittstellen für Kampfflugzeuge der nächsten Generation und Raketensysteme finanzieren.

Europa unterhält ein reiches Luft- und Raumfahrt-Ökosystem, mit Airbus, das bis November 2024 643 Flugzeuge ausgeliefert hat, und ergänzt militärische Produktionen von Dassault und Leonardo. Die regulatorische Harmonisierung unter der EASA vereinfacht die länderübergreifende Beschaffung, obwohl die Post-Brexit-Doppelzertifizierung bei britischen Einrichtungen zusätzliche Vorlaufzeiten verursacht. Umfangreiche Großraumflotten bei europäischen Flagcarrieren erzeugen wiederkehrenden Bedarf für die Nachrüstung mit Glasfaser-Upgrades in den Kabinen.

Der asiatisch-pazifische Raum ist mit einem CAGR von 8,52 % die am schnellsten wachsende Region. COMACss C919 erreichte im Jahr 2024 acht Auslieferungen und strebt bis 2028 150 Einheiten jährlich an, während Indiens neue C295-Linie im September 2024 ihr erstes Transportflugzeug auslieferte. Entwicklungspolitiken für inländische Lieferketten in beiden Ländern treiben aggressive lokale Verbinder-Zulassungsprogramme voran, obwohl Zuverlässigkeitslücken bei hoher Zuverlässigkeit noch Raum für westliche Anbieter lassen. Die Flottenexpansion bei Billigfluggesellschaften und Kapazitätserweiterungen bei MRO-Dienstleistern sichern ein lebhaftes Aftermarket-Wachstum, insbesondere da Kabinen-Konnektivitätsnachrüstungen im Laufe des Jahrzehnts zunehmen.

Regulatorisches Umfeld

Luftfahrtsteckverbinder, die in flugkritischen Verkabelungen eingesetzt werden, unterliegen streng kontrollierten Qualifizierungs- und Zertifizierungsregimen, die Umweltrobustheit, Rückverfolgbarkeit und Wiederholbarkeit betonen. Im Verteidigungsbereich und anderen anspruchsvollen Luftfahrtanwendungen bleibt MIL-DTL-38999 eine zentrale Spezifikation für Rundsteckverbinder, wobei der Qualified Products List (QPL)-Status und die periodische Requalifizierung eine hohe Markteintrittsbarriere schaffen und die Lieferantenauswahl prägen, insbesondere für sicherheitskritische Steckverbindungen.

Auf der zivilen Seite treiben die Zertifizierungsrahmenwerke von FAA und EASA die Konformität von Steckverbindern und Kabelbäumen durch flugzeugbezogene Anforderungen voran, einschließlich EWIS-Disziplin und Umweltprüfungen gemäß den Anwendungsfällen von DO-160G. Während Harmonisierungsbemühungen darauf abzielen, doppelte Compliance-Arbeit über Zuständigkeitsgrenzen hinweg zu reduzieren, hat die EASA am 5. Mai 2026 CS-23 Amendment 6 mit zugehörigen AMC- und GM-Aktualisierungen veröffentlicht, wodurch die Angleichung an von der FAA akzeptierte Konformitätsnachweise wie die Konsensnormen von ASTM International F44 für Flugzeuge der Normalkategorie verstärkt wird. Auch die Handelspolitik wurde 2026 zu einer Planungsvariable: Eine US-Proklamation vom 9. Juli 2026 ordnete Verhandlungen über Importe von Verkehrsflugzeugen, Strahltriebwerken und zugehörigen Teilen an, wobei auf die sofortige Einführung von Section-232-Zöllen verzichtet wurde, was ein definiertes Verhandlungsfenster hinsichtlich der Zollexposition offen lässt, das Lieferanten in die Beschaffungs- und Lieferkettenplanung einbeziehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Luftfahrtsteckverbinder beginnt mit Roh- und verarbeiteten Vorprodukten wie Kupfer und Edelmetallen für Kontakte und Beschichtungen, insbesondere Gold, sowie Aluminiumlegierungen, Edelstahl und Hochleistungspolymere und -komposite für Gehäuse und Isolatoren. Steckverbinderhersteller führen anschließend Präzisionsbearbeitung oder -formung, Beschichtung, Montage und Qualifizierungsprüfungen durch, bevor die Integration in Kabelbäume und Baugruppen erfolgt, die an Flugzeughersteller, Avionik- und Kabinensystemintegratoren sowie militärische Plattform-Hauptauftragnehmer fließen. Zertifizierungsgetriebene Dokumentation und Prüfkapazitäten, einschließlich Umwelt-, Vibrations-, EMI/HIRF- und Rückverfolgbarkeitsprüfungen, bleiben ein Differenzierungsmerkmal, das etablierte Lieferanten tendenziell begünstigt und die Vorlaufzeiten bei Programmhochläufen verlängert.

Nachgelagert spielen Vertriebs- und Servicekanäle eine überproportionale Rolle bei der Unterstützung des Ersatzteilmarkts, der Ersatzteilverfügbarkeit und zugelassener Alternativprodukte. Konsolidierung und Portfolioerweiterung werden genutzt, um das Angebot an hochzuverlässigen Produkten zu erweitern, wie die Vereinbarung von Molex zur Übernahme von AirBorn im November 2024 und die Ernennung von Avnet zum autorisierten Distributor für AirBorn-Steckverbinder in EMEA und Amerika im September 2025 zeigen. Die Reichweite im Ersatzteilmarkt wird zudem durch Distributorenvereinbarungen unterstützt, darunter die Ausweitung der Vereinbarung von FDH Electronics mit Cinch Connectivity Solutions im Juni 2025 zur Abdeckung von Baugruppen, die für die Kraftstoffmengenanzeige von Flugzeugen und andere Unterstützungsbedürfnisse verwendet werden. Regionale Beschaffungsverschiebungen, einschließlich der Anfang 2025 hervorgehobenen verstärkten Teilebeschaffung aus Indien, sowie angekündigte Preismaßnahmen großer Steckverbinderlieferanten mit Wirkung zum Januar 2026 als Reaktion auf die Inputkosteninflation, verdeutlichen, wie sich Materialvolatilität und Kapazitätsengpässe durch Beschaffung und Vertragsgestaltung fortpflanzen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Die Übernahme von Carlisle Interconnect durch Amphenol für USD 2 Milliarden im Mai 2024 kombinierte zwei führende Portfolios für den Einsatz in rauen Umgebungen, was das Luft- und Raumfahrtengagement des Erwerbers auf etwa 17 % des konsolidierten Umsatzes steigerte und die Skalenvorteile bei der Materialbeschaffung und in den Prüflabors stärkte. Eaton Aerospace meldete für Q3 2025 einen Umsatz von USD 1,079 Milliarden und sicherte sich eine operative Marge von 25,9 %, dank alleiniger Quellenpositionen auf den Stromverteilungseinheiten von Boeing 787 und Airbus A350, was die Preise schützte.

Der technologische Wettbewerb konzentriert sich auf Miniaturisierung, hohe Stromdichte und Gewichtsreduzierung. Glenairs Verbundgehäuse nach MIL-DTL-38999 reduzieren das Gewicht um mehr als ein Drittel, während sie eine nahtlose Austauschbarkeit erhalten, was zu Premium-Preisen auf Nachrüstlinien führt. Spezialisten für additive Fertigung verfolgen Titangehäuse mit internen EMV-Labyrinthen, die herkömmliche maschinelle Bearbeitung nicht liefern kann, obwohl Zertifizierungszyklen von 18–36 Monaten weiterhin etablierte Anbieter mit bestehenden DER-Beziehungen bei FAA und EASA begünstigen. Neue Marktteilnehmer schaffen oft Nischen bei Prototypen für den Urbanen Luftverkehr, wo sich Verbinderspezifikationen weiterentwickeln und ein Fenster für differenzierte hybride Leistungs- und Signalmodule bieten.

Regionale Lieferstrategien prägen ebenfalls den Wettbewerb. Amphenol, TE Connectivity und Radiall haben mexikanische und nordafrikanische Werke erweitert, um die Abhängigkeit von China zu diversifizieren und mit Nearshoring-Anreizen in Einklang zu bringen. Gleichzeitig fördern chinesische und indische Politikverantwortliche die Lokalisierung, aber komplexe Beschichtungs- und Präzisionsbearbeitungsprozesse halten die Markteintrittsbarrieren hoch. Insgesamt nutzen etablierte Marken ihre jahrzehntelange Zulassungshistorie, um Marktanteile zu verteidigen, selbst wenn aufkommende Programme Bereiche für Neugeschäfte öffnen.

Führende Unternehmen der Luftfahrtverbinder-Branche

Amphenol Corporation

TE Connectivity Ltd.

Eaton Corporation

Smiths Group PLC

Carlisle Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die größte Chance liegt in Hochgeschwindigkeits- und Hochdichte-Steckverbindungen, die den Wandel hin zu faserreichen Kabinen- und Avionik-Netzwerken unterstützen, bei denen Multi-Gigabit-Backbones und optische Terminierungen herkömmliches Kupfer in Teilen des Flugzeugs ersetzen. Die Panasonic Avionics Astrova-Einsätze mit 10-Gbps-Optikschnittstellen sowie großangelegte Flugzeugnachrüstprogramme wie die United-Airlines-Starlink-Installationen (über 1.000 zugesicherte Flugzeuge im Jahr 2024) verstärken die Nachfrage nach faserfähigen Steckverbinder-Ökosystemen, Installationswerkzeugen und Kontaminationskontrollprozessen über OEM- und MRO-Kanäle hinweg. Die Arbeit von Airbus zur Zukunftssicherung vernetzter Flugzeuge und dessen SpaceRAN-Demonstrator im Orbit (gestartet im Januar 2026) deuten ebenfalls auf hybride Konnektivitätspfade hin, was die Bedeutung robuster RF-, Strom- und Datenschnittstellen erhöht, die in Umgebungen mit hohem EMI-Aufkommen funktionieren können.

Fertigungskapazitäten und ermöglichende Technologien auf Komponentenebene bieten zusätzliche Freiräume für Lieferanten, die luftfahrtqualifizierte Steckverbindungen bedienen. Angekündigte Investitionen, darunter der Plan von JST für eine automatisierte Steckverbinder-Fertigungsanlage im Wert von 500 Millionen USD in Guntersville, Alabama (April 2026), zeigen den Umfang der Automatisierung, die hinzugefügt wird, um die Nachfrage nach spezialisierten Steckverbindern über Transportendmärkte hinweg zu decken. Auch die vorgelagerte Kapazitätserweiterung trägt dazu bei, etwa der Plan von Furukawa Electric, das Werk Ishikawa 2 zu errichten, um die Massenproduktion von TMT-Ferrulen für VSFF-Multifaser-Steckverbinder zu erhöhen (Juni 2026), was das für hochdichte optische Steckverbindungen benötigte Steckverbinder-Ökosystem unterstützt. Auf Plattformebene erhöhen elektrifizierte Architekturen und Stromverteilung mit höherer Leistung die Nachfrage nach lichtbogenbeständigen Hochstromsteckverbindern und Thermomanagement-Funktionen, während die Distributorenexpansion und das Wachstum autorisierter Kanäle die Wartungsfreundlichkeit für Fluggesellschaften und Verteidigungsbetreiber unterstützen, die lange Qualifizierungszyklen und eingeschränkte Verfügbarkeit bewältigen müssen.

Aktuelle Branchenentwicklungen

- April 2026: Molex schloss die Übernahme von Smiths Interconnect (früher Teil der Smiths Group) ab, um das Angebot an hochzuverlässiger Konnektivität zu erweitern und ergänzende Fähigkeiten hinzuzufügen, einschließlich Konnektivität im Zusammenhang mit Halbleitertests. Der Deal stärkt die Positionierung von Molex in Luft- und Raumfahrt- sowie Verteidigungsprogrammen, die qualifizierte Steckverbinder-Portfolios und langfristige Versorgungssicherheit priorisieren, und erhöht gleichzeitig den Wettbewerbsdruck auf etablierte Steckverbindergruppen mit bestehender MIL- und Avionik-Präsenz.

- Januar 2026: Eaton schloss die Übernahme von Ultra PCS Limited von Cobham Ultra Group für 1,55 Milliarden USD ab und erweiterte damit sein Portfolio für Luft- und Raumfahrt- sowie Verteidigungs-Missionssysteme. Durch die Eingliederung zusätzlicher robuster Elektronik- und Subsystemfähigkeiten gewinnt Eaton mehr Integrationsspielraum über die elektrischen Architekturen von Flugzeugen hinweg, in denen Steckverbinderspezifikationen und Qualifizierungsnachweise eng mit Systemdesign und Unterstützbarkeit verknüpft sind.

- Mai 2024: Amphenol schloss die Übernahme des Geschäftsbereichs Carlisle Interconnect Technologies (CIT) von Carlisle Companies für 2,025 Milliarden USD ab. Die Transaktion konsolidierte zwei große Portfolios für Steckverbindungen in rauen Umgebungen, erhöhte den Umfang bei Luftfahrt-Rund- und Rechtecksteckverbinderlinien und verbesserte die Verhandlungsmacht bei Beschaffung und Qualifizierungslaboren für Programme mit langen Zertifizierungs- und Dokumentationszyklen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst elektrische und Datensteckverbinder, die speziell für Flugzeuge und Luftfahrtplattformen entwickelt wurden, wo eine zuverlässige Signal- und Stromübertragung über Bordsysteme und Verkabelungsnetzwerke hinweg erforderlich ist.

Umfangsausschlüsse: Eigenständige Flugzeugkabel- und Kabelbaugruppen sowie allgemeine Industriesteckverbinder, die ohne Luftfahrtqualifizierung verkauft werden, sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Leiterplattenverbinder (PCB)

- HF-Verbinder

- Glasfaserverbinder

- Sonstige Typen

- Nach Form

- Rund

- Rechteckig

- Nach Anwendung

- Avionik

- Stromverteilung

- Beleuchtungssysteme

- Kabinenmanagement

- Fahrwerk

- In-Flight-Entertainment und Konnektivität

- Nach Endnutzer

- Erstausrüsterhersteller (OEM)

- Aftermarket

- Nach Plattform

- Verkehrsflugzeug

- Militärflugzeug

- Geschäftsflugzeug

- Hubschrauber

- Unbemannte Luftfahrzeuge (UAVs)

- Nach Material

- Aluminiumlegierungen

- Edelstahl

- Verbundwerkstoffe und Polymere

- Sonstige Materialien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung der Nachfragebasis und Angebotsstruktur für Luftfahrtsteckverbinder und verankert diese anschließend an beobachtbarer Luftfahrtaktivität. Öffentliche Quellen wie Flotten- und Lufttüchtigkeitsinformationen der FAA, Veröffentlichungen der EASA, Luftverkehrsstatistiken der ICAO sowie Auslieferungs- und Auftragsbestandsangaben großer Flugzeugzellenprogramme werden verwendet, um realistische Volumen- und Nutzungsbereiche festzulegen.

Um Doppelzählungen zu vermeiden, werden Steckverbinder auf die elektrische Architektur des Flugzeugs und typische Austauschzyklen zurückgeführt. Wir nutzen Quellen wie technische Papiere von SAE und IEEE-Zeitschriften sowie, wo verfügbar, Verteidigungs- und zivile Beschaffungsbekanntmachungen, um kreuzweise zu prüfen, wie häufig bestimmte Steckverbinderkategorien in Programmen vorkommen.

Wir überprüfen zudem Unternehmensmeldungen, Investorenpräsentationen und seriöse Fachpresse, um Formulierungen zum Produktmix und zur Endmarktexposition zu validieren. Kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzen, Patentdatenbanken sowie Luft- und Raumfahrtdatenbanken genutzt, die flugzeug- und programmspezifischen Kontext liefern. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Steckverbinderherstellern, Integratoren von Flugzeugkomponenten sowie Interessengruppen aus Wartung und Überholung erhoben. Dies klärte die Preisrichtung sowie die Unterschiede in den Ersatzteilmustern des Ersatzteilmarkts je nach Flugzeugprogramm und Wartungsplanungsansatz. Da der Markt global ist, wurde das Feedback über die wichtigsten Luftfahrtregionen hinweg ausgewogen erfasst, sodass die Modellannahmen gegen unterschiedliche Flottenprofile und Bauraten überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 43% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 44% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Flugzeugproduktion, Flottengröße und Wartungsaktivität in Steckverbinder-Nachfragepools nach Plattform und typischer Nutzungsintensität übersetzt werden. Häufig relevante Inputs umfassen Flugzeugauslieferungen und Auftragsbestandsbewegungen, in Betrieb befindliche Flotten nach Plattformklasse, Flugstunden, die den Ersatzbedarf beeinflussen, OEM- versus Ersatzteilmarktanteile sowie durchschnittliche Verkaufspreisspannen nach Steckverbindertyp (wie PCB, RF und Glasfaser).

Sobald die Nachfragepools festgelegt sind, bestätigen wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen, etwa durch Stichproben von Umsätzen, die eindeutig mit Luftfahrtsteckverbindern verbunden sind, durch Überprüfung des implizierten Steckverbinderinhalts pro Flugzeugprogramm und durch Validierung der Preisentwicklung durch Kanal- und MRO-Feedback. Wo Angaben auf Lieferantenebene unvollständig sind, werden Lücken durch konservative Mixannahmen geschlossen, die mit Patentaktivität, Produktzertifizierungssignalen und Managementkommentaren abgeglichen werden.

Für die Prognose wird eine Szenarioanalyse rund um Flugzeugbauraten und Ersatzteilmarktintensität verwendet, und der Verlauf wird anschließend mithilfe von Zeitreihenprüfungen geglättet, damit kurzfristige Schwankungen die langfristige Sicht nicht verzerren. Annahmen werden so lange überarbeitet, bis die Ergebnisse mit dem übereinstimmen, was die Befragten unter den aktuellen Programmhochläufen und Angebotsbeschränkungen für machbar halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells mit unabhängigen Signalen, einschließlich Flugzeugauslieferungstrajektorien, Flottennutzungstrends und bekannten Wartungszyklen, wobei anschließend geprüft wird, ob die implizierten Steckverbinderausgaben pro Flugzeug innerhalb angemessener Bandbreiten bleiben. Ausreißer werden frühzeitig markiert, und wir überprüfen die zugrunde liegenden Variablen, die Währungszeitpunkte und etwaige ungewöhnliche Sprünge, bevor die Zahlen zur Überprüfung weitergeleitet werden.

Es folgt eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheitsumrechnungen und Segmentsummen konsistent sind. Große Abweichungen lösen eine gezielte erneute Kontaktaufnahme mit ausgewählten Befragten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Programmratenänderungen oder regulatorisch bedingte Nachrüstwellen. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, sodass Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Marktgröße für Luftfahrtsteckverbinder von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Luftfahrtsteckverbinder können sich unterscheiden, da jede Studie die Grenze unterschiedlich zieht, was als Luftfahrtsteckverbinder zählt und welche Umsatzströme im selben Jahr berücksichtigt werden. Unterschiede ergeben sich auch daraus, wie OEM-Bauaktivität und Ersatzteilmarktersatz gewichtet werden und wie Preisänderungen fortgeschrieben werden, wenn sich Inputkosten und Mix verändern.

Kabelbaugruppen und Kabelbaum-Kits sind von den Steckverbinder-Gesamtsummen ausgeschlossen, und dieser Posten liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum unser Wert für 2026 niedriger erscheinen kann als Schätzungen, die Steckverbindungs-Subsysteme zusammenfassen. Der andere häufige Treiber ist das Timing, da einige Verlage sich an einem Basisjahr 2024 orientieren und dann eine höhere Wachstumsrate anwenden, ohne diese gegen Lieferpläne und flugstundenbedingte Ersatzberechnungen zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 5,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine höhere Wachstumsrate, was den implizierten Wert für 2026 erhöhen kann, wenn Flugzeugauslieferungshochläufe nicht mit realistischen Nachrüstungs- und Ersatzzyklen abgeglichen werden. |

| Branchenverlag B | 8,54 Mrd. USD (2024) | Zählt wahrscheinlich angrenzende Steckverbindungsinhalte über Steckverbinder hinaus und wendet möglicherweise eine breitere Anwendungseinbeziehung an, die die Gesamtsummen aufbläht, wenn Verkabelungs-, Kabel- oder Subsystemwert unter derselben Überschrift zusammengefasst werden. |

Der Vergleich zeigt, dass die Wahl des Jahres und die Einbeziehung angrenzender Produkte den Großteil der Spanne erklären. Indem der Nachfragepool an Flugzeugproduktion, Nutzung im Betrieb und Ersatzteilmarktlogik gekoppelt bleibt, bleibt die Gesamtsumme auf klare Treiber rückführbar, die überprüft werden können, wenn sich Flotten- und Bauannahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Luftfahrtverbinder-Marktes?

Die Größe des Luftfahrtverbinder-Marktes beläuft sich im Jahr 2026 auf USD 6,14 Milliarden.

Wie schnell wird die Nachfrage über den Prognosezeitraum voraussichtlich wachsen?

Der Marktwert soll bis 2031 auf USD 7,99 Milliarden steigen, was einem CAGR von 5,39 % über den Zeitraum 2026–2031 entspricht.

Welcher Verbindertyp wächst am schnellsten?

Glasfaserverbinder sollen mit einem CAGR von 7,41 % wachsen, dank steigender bordeigener Datenwachstumsanforderungen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die COMAC-C919-Produktion, Indiens neue Militärtransportlinien und die Expansion von Billigfluggesellschaften treiben einen CAGR von 8,52 % in der Region an.

Wie beeinflusst die Elektrifizierung die Verbindernachfrage?

Mehr-Elektrik-Flugzeug-Architekturen heben die elektrischen Lasten bei Großraumflugzeugen auf über 1 MW, was sowohl die Verbinderzahl als auch die Stromübertragungsanforderungen erhöht.

Welche Unternehmen dominieren die globale Versorgung?

Amphenol, TE Connectivity, Eaton, Radiall und ITT machen zusammen etwa 55–60 % des Gesamtumsatzes aus.

Seite zuletzt aktualisiert am: